Báo cáo thực tập kế toán tại Công ty Cổ Phần Gạch ngói Cầu Họ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (264.35 KB, 26 trang )

Lời mở đầu

Hiện nay nền kinh tế nước ta đã và đang hội nhập với nền kinh tế trong khu

vực và trên thế giới, từ đó dẫn tới sự cạnh tranh giữa các doanh nghiệp trong nước

với nhau, giữa các doanh nghiệp trong nước với các doanh nghiệp nước ngoài.

Mục đích cạnh tranh giữa các doanh nghiệp có thể là: Để tồn tại, để tăng thị phần,

hay là để có được lợi nhuận cao nhất. Dù hướng tới mục tiêu nào thì các doanh

nghiệp phải luôn quan tâm đến nhu cầu, thị hiếu của người tiêu dùng và chất lượng

của sản phẩm để tạo cho sản phẩm có một chỗ đứng tin cậy trên thị trường vấn đề

mà các doanh nghiệp luôn luôn băn khoăn lo lắng là: “Hoạt động kinh doanh có

hiệu quả hay không? Doanh thu có trang trải được toàn bộ chi phí bỏ ra hay

không? Làm thế nào để tối đa hóa lợi nhuận?”. Thật vậy, bất cứ doanh nghiệp nào

khi kinh doanh cũng mong muốn lợi nhuận đạt được tối đa, để có được lợi nhuận

thì doanh nghiệp phải có mức doanh thu hợp lý. Phần lớn trong các doanh nghiệp

sản xuất kinh doanh thì doanh thu đạt được chủ yếu là do quá trình tiêu thụ hàng

hóa, sản phẩm. Do đó việc thực hiện hệ thống kế toán về xác định kết quả kinh

doanh sẽ đóng vai trò quan trọng trong việc xác định hiệu quả hoạt động của

doanh nghiệp.

Trong qua trình thực tập tại Công ty dưới sự giúp đỡ của các thành viên

trong phòng kế toán Công ty Cổ Phần Gạch ngói Cầu họ cũng các thành viên khác

trong công ty cùng với sự hướng dẫn của cô :Nguyễn Phú Giang đã giúp em hoàn

thành được báo cáo thực tập tổng hợp này.

Em xin chân thành cám ơn!

1

Danh mục viết tắt

TSCP

LĐTL

NVCSH

VCSH

SXKD

NVL

CCDC

TSCĐ

2

Tỉ suất chi phí

Lao động tiền lương

Nguồn vốn chủ sở hữu

Vốn chủ sở hữu

Sản xuất kinh doanh

Nguyên vật liệu

Công cụ dụng cụ

Tài sản cố định

Danh mục bảng biểu

Sơ đồ 1.1 :quy trình sản xuất công nghệ gạch ngói

Sơ đồ 1.2 : tổ chức bộ máy quản lí của công ty

Sơ đồ 1.3 : tổ chức bộ máy kế toán của công ty

Biểu 1: kết quả sản xuất của công ty qua 2 năm 2012 và 2013

Biểu 2 :phân tích hiệu quả sử dụng vốn của công ty qua 2 năm 2012 và 2013

Phụ lục 1:bảng cân đối kế toán năm 2013

Phụ lục 2:báo cáo kết quả kinh doanh 2013

Phụ lục 3:thuyết minh báo cáo tài chính 2013

Tình hình thực hiện nghĩa vụ với nhà nước

3

I.Tổng quan về đơn vị thực tập

1.1.Quá trình hình thành và phát triển

Công ty cổ phần gạch ngói Cầu Họ được thành lập theo quyết định số 151 ngày 03

tháng 02 năm 1993 của UBND tỉnh Hà Tĩnh, là đơn vị kinh doanh độc lập thuộc sở

xây dựng Hà Tĩnh. Công ty được thành lập với ngành nghề kinh doanh chính là

SXKD vật liệu xây dựng, nuôi trồng thuỷ sản, xây dựng các công trình dân dụng.

Trong đó sản xuất gạch, ngói, đất sét nung là chủ yếu.

Công ty được UBND tỉnh Hà Tĩnh cấp giấy phép kinh doanh số 106831 ngày 13

tháng 2 năm 1993. Công ty có tư cách pháp nhân, có quyền và nghĩa vụ dân sự theo

luật định, có con dấu riêng, độc lập về tài sản, được mở tài khoản tại ngân hàng

trong tỉnh, tự chịu trách nhiệm về kết quả kinh doanh, hạch toán kinh tế độc lập, tự

chủ về tài chính, hoạt động theo điều lệ của công ty.

Tên công ty: Công ty Cổ phần Gạch ngói Cầu Họ.

Địa chỉ: Xã Cẩm Hưng - huyện Cẩm Xuyên - tỉnh Hà Tĩnh.

Điện thoại: 039.3.861.276

Vốn điều lệ: 2.724.800.000 đồng

Mã số thuế: 3000319842

Số tài khoản: 0201000000244, tại Ngân hàng Ngoại thương tỉnh Hà Tĩnh

Tổng diện tích: 12,6 ha.

Trong đó: 7,1 ha đất mặt bằng xây dựng; 5,5 ha đất làm vật liệu xây dựng

Tiền thân của công ty là xí nghiệp Gạch ngói Cẩm Thành, theo quyết định số 165

ngày 8 tháng 1 năm 1975 công ty lấy tên là Xí nghiệp gạch ngói Cầu Họ.

Từ năm 1977 – 1989 hoạt động SXKD của Xí nghiệp gạch ngói Cầu Họ được Nhà

nước bao cấp.

Năm 1990 Xí nghiệp xoá bỏ cơ chế bao cấp, chuyển sang nền KT thị trường.

Theo quyết định số 2092 của UBND tỉnh Hà Tĩnh ngày 02/09/2003 quyết định phê

duyệt phương án chuyển xí nghiệp gạch ngói Cầu Họ từ doanh nghiệp nhà nước

thành công ty cổ phần gạch ngói Cầu Họ.

Chức năng của công ty là chuyên SX các loại gạch, ngói phục vụ cho các công

trình xây dựng. Sản phẩm của công ty được cung ứng và phân phối rộng khắp thị

4

trường trong tỉnh, và đặc biệt sản phẩm chiếm tỷ trọng lớn trong thị trường ở địa

bàn huyện Cẩm Xuyên.

Đi đôi với chức năng trên thì Công ty cổ phần gạch ngói Cầu Họ cần thực hiện các

nhiệm vụ sau:

- Xây dựng và thực hiện kế hoạch SXKD theo đúng ngành nghề ghi trong giấy phép

kinh doanh.

- Xây dựng, tổ chức tốt công tác SXKD mang lại hiệu quả kinh tế cao và lợi nhuận

tương đối ổn định.

- Thực hiện nộp thuế và ngân sách đối với nhà nước.

- Mở sổ sách kế toán và ghi sổ theo quy định của pháp luật, của hệ thống kế toán tài

chính, và chịu sự kiểm tra của cơ quan thuế, tài chính.

- Tuân thủ các quy định của nhà nước về bảo vệ công ty, bảo vệ môi trường, đảm

bảo an ninh trật tự xã hội.

- Mở rộng và phát triển thị trường tiêu thụ rộng lớn, cải tiến nâng cao chất lượng

sản phẩm nhằm nâng cao vị thế của DN,củng cố niềm tin và tạo uy tín trong tâm trí

người tiêu dùng.

- Thực hiện chăm lo và không ngừng cải thiện điều kiện làm việc, đời sống vật chất,

tinh thần, bồi dưỡng nâng cao trình độ chuyên môn nghiệp vụ cho cán bộ.

1.2. đặc điểm hoạt động kinh doanh của đơn vị

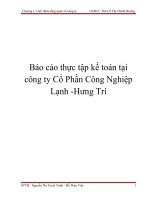

Quy trình sản xuất gạch, ngói là một quy trình công nghệ phức tạp theo kiểu

liên tục bao gồm nhiều giai đoạn công nghệ.

Do đặc điểm cũng như tính chất của ngành SX gạch, quy trình SX sản phẩm

của phân xưởng được chia thành các giai đoạn khác nhau. Để tạo ra được sản phẩm

theo yêu cầu của khách hàng và đảm bảo chất lượng, quy trình SX phải trải qua các

giai đoạn như sơ đồ 1.1

1.3.đặc điểm tổ chức quản lí của đơn vị

Công ty tổ chức bộ máy quản lý SXKD theo hình thức trực tuyến chức năng,

từ giám đốc nhà máy đến các phân xưởng SX, các phòng ban chức năng.

5

- Hội đồng quản trị: có toàn quyền nhân danh công ty để quyết định mọi vấn

đề về quyền lợi của công ty.

- Giám đốc: Là người chịu trách nhiệm trước pháp luật về hoạt động SXKD

của công ty, là người cùng với chủ tịch hội đồng quản trị điều hành quản lý vĩ mô

toàn công ty, trực tiếp ký kết các hợp đồng kinh tế.

- Phó giám đốc: Là người giúp việc cho giám đốc, và được giám đốc phân

công một số việc của giám đốc. Phó giám đốc là người chịu trách nhiệm trước giám

đốc về những mặt phân công và thay mặt giám đốc giải quyết việc phân công.

- Phòng tổ chức hành chính – Lao động tiền lương : Giúp giám đốc tổ chức bộ

máy điều hành và quản lý của công ty cũng như các đơn vị trực thuộc, đáp ứng yêu

cầu sản xuất về công tác tổ chức cán bộ lao động, đồng thời giúp giám đốc nắm

được khả năng, trình độ kỹ thuật của cán bộ công nhân viên, đề ra chương trình đào

tạo cán bộ công nhân viên lành nghề phục vụ kịp thời cho SXKD. Đồng thời chịu

trách nhiệm về các khoản tiền lương, thưởng, chế độ nghỉ cho CBCNV.

- Phòng kế toán tài vụ: Chịu trách nhiệm huy động các nguồn vốn và điều hoà

phân phối cho từng xưởng, từng tổ, đội. Thường xuyên kiểm tra giám sát về mặt tài

chính đối với các tổ, đội, phân xưởng. Phản ánh đúng các nghiệp vụ kinh tế phát

sinh một cách kịp thời, chính xác, thực hiện đúng các chế độ kế toán theo luật định.

-Nhà máy sản xuất: Chịu trách nhiệm tiến hành sản xuất theo đúng yêu cầu và

quy định dưới sự chỉ đạo của các phòng ban và BGĐ.

- Các tổ SX: Chịu trách nhiệm đứng máy SX và phục vụ cho việc hoàn thành

sản phẩm, chịu trách nhiệm trực tiếp cho việc hoàn thành sản phẩm cũng như chất

lượng, mẫu mã sản phẩm.

Cụ thể bộ máy tổ chức của công ty được thể hiện trong sơ đồ 1.2

1.4 khái quát về kết quả sản xuất kinh doanh của đơn vị của đơn vị qua 2 năm

gần nhất

Biểu 1

Nhận xét :Nhìn bảng số liệu trên ta thấy năng lực tài chính của công ty cổ phần

Gạch ngói Cầu Họ. Cụ thể là:

-

Doanh thu thuần của doanh nghiệp năm 2013 đã tăng so với năm 2012 là

8021052430 đồng, tỷ lệ tăng là 17,575%

6

-

Cùng với đó là chi phí của doanh nghiệp năm 2013 tăng so với năm 2012 là

7670441680 đồng tương ứng với tỷ lệ tăng 17,676%

Cả doanh thu và chi phí của doanh nghiệp năm 2013 đều tăng so với năm

2012 tuy nhiên tỷ lệ tăng của chi phí nhanh hơn tỷ lệ tăng của doanh thu không

đáng kể vì vậy mà lợi nhuận trước thuế của công ty năm 2013 văn tăng so với năm

2012 là 350610751 đồng hay 15,632% tương ứng làm cho lợi nhuận sau thuế của

công ty năm 2013 cũng tăng 94739550 đồng so với năm 2012

II.tổ chức công tác kế toán,,phân tích kinh tế tại đơn vị

2.1.tổ chức công tác kế toán tại đơn vị

2.1.1.tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại đơn vị

Hiện nay việc tổ chức bộ máy kế toán ở công ty CP gạch ngói Cầu Họ được tổ

chức theo hình mô hình kế toán tập trung. Toàn bộ công tác KT đều được thực hiện

tập trung tại phòng KT, các nhân viên kế toán được phân công công tác theo sơ đồ

1.3

Giới thiệu sơ lược các bộ phận kế toán trong bộ máy kế toán:

- Kế toán trưởng:

+ Có chức năng quản lý chung và điều hành công việc của phòng tài chính kế

toán, tham mưu với giám đốc của công ty trong lĩnh vực kế toán - tài chính - tiền tệ

- hàng hoá.

+ Nhiệm vụ của kế toán trưởng là quản lý tốt tình hình tài chính của công ty,

lên kế hoạch tài chính tháng, giao dịch với ngân hàng để vay vốn, quản lý và điều

hành công việc trong phòng kế toán, lên các báo cáo tài chính.

- Kế toán thanh toán vật tư:

+ Theo dõi việc thu chi, tồn quỹ tiền mặt, kiểm tra tính hợp pháp, hợp lý của

chứng từ trước khi chi tiền.

+ Đánh giá vật liêu, công cụ dụng cụ theo phương pháp bình quân gia quyền.

+ Tổ chức chứng từ, tài khoản kế toán, sổ kế toán phù hợp với các nghiệp vụ

kinh tế phát sinh, với chuẩn mực chế độ kế toán hiện hành.

- Kế toán lao động tiền lương và phải thu khách hàng:

+ Kiểm tra việc lập chứng từ hạch toán LĐ-TL, tiền công của công nhân viên

+ Áp dụng đúng chế độ tiền lương và các khoản trích theo lương để tính toán

7

và thanh toán tiền lương cho cán bộ, công nhân viên trong công ty.

+ Theo dõi các khoản phải thu hàng ngày phát sinh, công nợ phải thu, lập báo

cáo và lên kế hoạch thu.

- Kế toán thành phẩm và bán thành phẩm:

+ Theo dõi tình hình nhập, xuất, tồn kho thành phẩm, số sản phẩm dở dang

cuối kỳ hạch toán. Căn cứ vào chi phí sản xuất để tính và quy định giá thành cho

sản phẩm.

+ Mở số kế toán theo đúng quy định của nhà nước và phù hợp với yêu cầu

quản lý của công ty.

- Bộ phận kho, quỹ:

+ Thủ kho thành phẩm: Giám sát việc nhập kho, xuất kho, vào sổ kho. Cuối

ngày mang toàn bộ phiếu nhập, xuất kho thành phẩm cho bộ phận kế toán kho

thành phẩm. Tham mưu cho lãnh đạo về việc quy hoạch kho bãi để thuận tiện cho

việc tập kết gạch sau khi ra lò và trong khi xuất hàng.

+ Thủ kho vật tư: Ghi chép nhập, xuất kho vật tư, vào sổ kho (thẻ kho) theo

đúng số lượng, chủng loại đã ghi trên phiếu nhập kho. Cuối ngày mang toàn bộ

phiếu nhập, xuất kho vật tư trong ngày giao cho kế toán vật tư.

+ Thủ quỹ kiêm văn thư: Là người trực tiếp quản lý các khoản thu chi tiền mặt

tại quỹ, kiểm kê quỹ tiền mặt cuối ngày và lập các chứng từ báo cáo quỹ

- Thống kê nhà máy: Nắm số liệu SXKD của các dây chuyền hàng ngày một

cách chính xác để phản ánh cho GĐ và những người có liên quan. Đồng thời có số

liệu để xác nhận và thực hiện các chế độ cho người lao động.

2.1.2. tổ chức hệ thống thông tin kế toán

- Chế độ sổ sách kế toán: Công ty áp dụng chế độ kế toán doanh nghiệp vừa và

nhỏ, ban hành theo quyết định số 48/2006 QĐ-BTC ngày 14/09/2006 của Bộ

trưởng Bộ tài chính. Công ty áp dụng toàn bộ hệ thống chuẩn mực kế toán Việt

Nam và các thông tư hướng dẫn.

- Niên độ kế toán: Bắt đầu từ ngày 01/01 và kết thức vào ngày 31/12 của năm

dương lịch.

- Đơn vị tiền tệ sử dụng: đồng việt nam (VNĐ).

- Phương pháp tính thuế GTGT theo phương pháp khấu trừ.

8

- Phương pháp hạch toán HTK: Công ty hạch toán HTK theo phương pháp kê

khai thường xuyên, và đánh giá HTK theo phương pháp bình quân gia quyền.

- Phương pháp đánh giá TSCĐ theo nguyên giá, và phương pháp khấu hao

TSCĐ theo phương pháp đường thẳng, tỷ lệ khấu hao được xác định theo quyết

định số 206/2003/QĐ-BTC ngày 17/03/2003 của Bộ tài chính.

- Hình thức kế toán áp dụng: Kế toán máy dựa trên hình thức Nhật ký chung.

Kế toán vốn bằng tiền:

* Chứng từ sử dụng:

- Phiếu thu: (Mẫu 01 – TT)

- Phiếu chi: (Mẫu 02 – TT)

- Giấy báo có, giấy báo nợ.

- Uỷ nhiệm thu, uỷ nhiệm chi.

- Bảng kê thu tiền: (Mẫu 09 – TT)

- Bảng kê chi tiền:

- Giấy đề nghị thanh toán tạm ứng: (Mẫu 03, 04 –

(Mẫu 09 – TT)

TT)

* Tài khoản sử dụng:

- TK: 111 “ Tiền mặt”, dùng để phản ánh tình hình thu, chi và tồn quỹ tại quỹ của

DN, bao gồm: Tiền Việt Nam, ngoại tệ, vàng bạc, kim khí quý đá quý.

- TK: 112 “ Tiền gửi ngân hàng”, phản ánh số tiền hiện có và tình hình biến động

tăng, giảm các khoản tiền gửi ngân hàng của DN tại ngân hàng hoặc kho bạc nhà

nước

* Sổ kế toán sử dụng:

- Sổ quỹ tiền mặt: (Mẫu S07 – DN).

- Sổ nhật ký chung

- Sổ cái TK 111, 112: (Mẫu S02C1 – DN)

- Bảng tổng hợp chi tiết.

- Bảng cân đối phát sinh.

- Báo cáo tài chính

-Sổ chi tiết tiền mặt, sổ chi tiết tiền gửi ngân hàng:

(Mẫu S08 – DN).

Kế toán công nợ phải thu, phải trả:

* Chứng từ sử dụng:

- Hoá đơn GTGT (Mẫu 01GTGT-3LL)

- Hợp đồng mua hàng, bán hàng

- Hoá đơn mua hàng, bán hàng (Mẫu 02GTGT-3LL)

- Biên bản bù trừ công nợ

* Tài khoản sử dụng:

9

- TK 131: “Phải thu khách hàng”, Phản ánh các khoản phải thu của khách

hàng về bán sản phẩm mà công ty chưa thu được tiền.

`

- TK 331: “ Phải trả người bán”, Phản ánh số tiền công ty còn phải trả cho

người bán về số tiền mua vật tư, máy móc thiết bị, các dịch vụ khác…

* Sổ kế toán sử dụng:

- Sổ chi tiết thanh toán với người mua., người bán.

- Bảng tổng hợp chi tiết thanh toán với người mua, người bán .

- Sổ cái TK 131, TK 331

- Sổ nhật ký chung.

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm:

* Chứng từ sử dụng:

- Thẻ kho (Mẫu S09-DNN)

- Phiếu xuất kho (Mẫu 02-VT)

- Hoá đơn GTGT (Mẫu 01GTGT-3LL)

- Hoá đơn dịch vụ mua ngoài

* Tài khoản sử dụng:

- Tài khoản 154: “ Chi phí sản xuất kinh doanh dở dang”. TK này dùng để

tập hợp chi phí sản xuất và xác định giá thành của sản phẩm hoàn thành trong kỳ.

* Sổ kế toán sử dụng:

- Sổ chi tiết TK 154

- Sổ nhật ký chung

- Thẻ tính giá thành

- Sổ cái TK 154

. Kế toán vật tư, hàng hoá:

* Chứng từ sử dụng:

- Phiếu nhập kho (Mẫu 02VT)

- Phiếu báo vật tư còn tồn lại cuối kỳ:

- Phiếu xuất kho (Mẫu 02VT)

(Mẫu 04-VT)

- PXK kiêm vận chuyển nội bộ

- Biên bản kiểm nghiệm vật tư (Mẫu 03VT)

- Biên bản kiểm kê vật tư (Mẫu 05-VT) - Phiếu cấp vật tư

* Tài khoản sử dụng:

- TK 151: “ Hàng mua đang đi đường”, phản ánh số NVL, CCDC công ty

mua về phục vụ SXKD nhưng hiện chưa về nhập kho tại phân xưởng SX.

10

- TK 152: “ Nguyên liệu, vật liệu”, phản ánh số NVL mua về phục vụ SXKD

đã về nhập kho tại phân xưởng SX, và hiện còn trong kho.

- TK 153: “ Công cụ, dụng cụ”, phản ánh số CCDC mua về nhập kho để

phục vụ cho SXKD.

- TK 156: “ Hàng hoá”, phản ánh giá trị hàng hoá (gạch, ngói) xuất bán và

còn tồn trong kho.

* Sổ kế toán sử dụng:

- Sổ chi tiết vật tư, hàng hoá (Mẫu S07-DNN)

- Bảng tổng hợp N-X-T:

- Thẻ kho

(Mẫu S08-DNN)

- Sổ cái TK 152, 153, 156.

- Sổ Nhật ký chung

Kế toán tài sản cố định:

* Chứng từ sử dụng:

- Bảng tổng hợp N-X-T (Mẫu S08-DNN) - Biên bản kiểm kê TSCĐ (Mẫu 05 – TSCĐ)

- Sổ Nhật ký chung

- Bảng tính và phân bổ khấu hao TSCĐ

- Sổ cái TK 152, 153, 156.

(Mẫu 06-TSCĐ)

* Tài khoản sử dụng:

- TK 211: “ Tài sản cố định hữu hình”, phản ánh tình hình hiện có và tình

hình biến động TSCĐ của công ty theo nguyên giá.

- TK 214: “ Hao mòn TSCĐ”, phản ánh việc tính và trích khấu cho TSCĐ

của công ty.

* Sổ kế toán sử dụng:

- Sổ TSCĐ ( Mẫu S21- DN)

- Thẻ tài sản cố định (Mẫu S23-DN)

- Sổ theo dõi công TSCĐ và cụ dụng cụ tại

- Sổ nhật ký chung

nơi sử dụng (Mẫu S22-DN)

- Sổ cái TK 211, TK 214

Kế toán tiền lương và các khoản trích theo lương:

* Chứng từ sử dụng:

- Báo cáo sản lượng tiêu thụ

- Phiếu xác nhận công việc hoàn thành, bảng chấm công (Mẫu 01a-LĐTL)

- Bảng thanh toán tiền lương, thưởng, BHXH (Mẫu 02,03-LĐTL)

11

- Bảng tính và phân bổ tiền lương và BHXH (Mẫu 11-LĐTL)

- Các chứng từ liên quan khác

* Tài khoản sử dụng:

- TK 334 “ Phải trả người lao động”

- TK 338.3 “ Bảo hiểm xã hội”

- TK 338.2 “ Kinh phí công đoàn”

- TK 338.4 “ Bảo hiểm y tế”

* Sổ kế toán sử dụng:

- Sổ nhật ký chung

- Sổ chi tiết TK 334, TK 338

- Sổ cái TK 334, 338 ( Mẫu S02C1-DN)

. Kế toán bán hàng và xác định kết quả kinh doanh:

* Chứng từ sử dụng:

- Phiếu nhập kho, phiếu xuất kho (Mẫu 10, 02 VT)

- Hoá đơn bán hàng, hoá đơn GTGT (Mẫu 01GTKT-311)

- Thẻ kho (Mẫu S12DN)

* Tài khoản sử dụng:

- TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

- TK 711- Thu nhập khác

- TK 515 - Doanh thu hoạt động tài chính

- TK 811 - Chi phí khác

- TK 821 - Chi phí thuế thu nhập doanh nghiệp

- TK 632 - Giá vốn hàng bán

- TK 911 - Xác định kết quả kinh doanh

- TK 635- Chi phí tài chính

- TK 642 - Chi phí quản lý doanh nghiệp

- TK 156 - Hàng hoá.

* Sổ kế toán sử dụng:

- Sổ chi tiết bán hàng (Mẫu S31 – DN)

- Sổ Nhật ký chung

- Sổ cái TK 511, 515, 632, 642, 711, 811, 911(Mẫu S02C1; C2 – DN)

Tổ chức hệ thống báo cáo tài chính:

- Kỳ lập báo cáo tài chính: Báo cáo năm

- Niên độ KT: Bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 của năm tài

chính

- Thời điểm nộp báo cáo cho cơ quan quản lý chậm nhất là 90 ngày kể từ ngày

kết thúc niên độ.

12

- Hệ thống BCTC: BCTC công ty lập áp dụng theo quyết định số 48/2006/QĐBTC ngày 14/09/2006 của Bộ trưởng Bộ tài chính, bao gồm:

+ Bảng cân đối kế toán (Mẫu B01-DN)

+ Bảng báo cáo KQKD (Mẫu B02-DN)

+ Báo cáo lưu chuyển tiền tệ (Mẫu B03-DN)

+ Thuyết minh báo cáo tài chính (Mẫu B09-DN)

- Nguồn số liệu để lập Báo cáo tài chính:

+ Số dư các tài khoản tại thời điểm 31/12 năm trước

+ Số phát sinh kỳ báo cáo, số phát sinh luỹ kế từ đầu năm đến kỳ báo cáo.

+ Số dư các tài khoản tại thời điểm lập báo cáo

2.2 tổ chức công tác phân tích kinh tế

2.2.1 bộ phận thực hiện và thời điểm tiên hành công tác phân tích kinh tế

kế toán trưởng cùng Ban giám đốc thực hiện công tác phân tích kinh tế căn cứ

theo số liệu từ các kế toán viên.

Công tác phân tích kinh tế được thực hiện định kỳ 1 năm 2 lần gồm: Phân tích

kinh tế 6 tháng đầu năm và phân tích kinh tế cuối năm tài chính sau khi đã khóa sổ

kế toán và lập Báo cáo tài chính. Ngoài ra, có thể thực hiện phân tích kinh tế khi

cần thiết và có yêu cầu của Ban giám đốc.

2.2.2 nội dung và các chỉ tiêu phân tích kinh tế tại đơn vị

Phân tích chỉ tiêu doanh thu:

− Phân tích DT bán hàng và cung cấp dịch vụ theo tổng mức và kết cấu:

Tùy vào mục đích phân tích trong từng giai đoạn và yêu cầu quản lý mà kế

toán sẽ phân tích trên các chỉ tiêu như: theo phương thức bán, phương thức thanh

toán tiền hàng, theo quý…Kế toán trưởng sử dụng phương pháp so sánh kết hợp

dùng mẫu biểu để tính toán và so sánh các chỉ tiêu DT kỳ kế hoạch, báo cáo; từ đó

thấy được mức độ hoàn thành kế hoạch hoặc tỷ lệ tăng giảm so với kế hoạch; so

sánh bộ phận với tổng thể nhằm đánh giá mức độ đạt được (tỷ trọng) của các bộ

phận trong tổng thể.

− Phân tích các nhân tố ảnh hưởng đến DT bán hàng và cung cấp dịch vụ:

13

Công ty sử dụng phương pháp thay thế liên hoàn kết hợp dùng mẫu biểu để

phân tích ảnh hưởng nhân tố số lượng lao động và năng suất lao động bình quân 1

người trong kỳ tới sự biến động của DT. Dựa trên công thức:

Ảnh hưởng của số lượng lao động (T) đến doanh thu (M):

∆

Số tiền = T1Wo – ToWo =

M(T). Tỷ lệ =

∆M (T )

M0

x 100

Ảnh hưởng của W đến M:

Số tiền = T1W1 – T1Wo =

∆

M(W). Tỷ lệ =

∆M (W )

M0

x 100

Tổng ảnh hưởng:

∑ Số tiền =

−

∆

M(T) +

∆

M(W). ∑ Tỷ lệ =

∆M (T ) + ∆M (W )

M0

x 100

Phân tích chỉ tiêu chi phí kinh doanh:

Phân tích chung chi phí kinh doanh:

Tổng doanhthu

Tổng chi phí

Để đánh giá tổng quát tình hình biến động của các chỉ tiêu chi phí kinh doanh

trong mối liên hệ với DT nhằm thấy được việc thực hiện chi phí kinh doanh của

toàn DN từ đó đánh giá tình hình sử dụng và quản lý chi phí kinh doanh có hiệu quả

không, kế toán dùng các công thức sau:

Tỷ suất chi phí (TSCP)

=

TSCP là chỉ tiêu chất lượng phản ánh trong một thời kỳ nhất định, cho biết với

1 đồng chi phí bỏ ra, DN thu về được bao nhiêu đồng doanh thu.

Mức độ tăng giảm TSCP

= TSCP kỳ nghiên cứu – TSCP kỳ gốc

Mức độ tăng giảm TSCP

TSCP kỳ gốc

Chỉ tiêu này đánh giá đơn vị có quản lý tốt chi phí hay không qua việc so sánh

TSCP giữa kỳ báo cáo với kỳ trước.

14

Tốc độ tăng giảm TSCP

=

Mức tiết kiệm (lãng phí)= mức độ tăng giảm TSCP x doanh thu kỳ nghiên cứu.

Phân tích chỉ tiêu lợi nhuận

−

Phân tích chung lợi nhuận kinh doanh

Nhằm đánh giá sự biến động của các chỉ tiêu hình thành nên lợi nhuận kinh

doanh của doanh nghiệp, qua đó thấy được nguyên nhân ban đầu ảnh hưởng đến kết

quả lợi nhuận kinh doanh; công ty sử dụng phương pháp so sánh kết hợp tính các

chỉ tiêu tỷ suất và mẫu biểu: Tính các chỉ tiêu tỷ suất và xác định sự tăng giảm các

chỉ tiêu này. Từ đó, xác định mức độ tăng giảm của số tuyệt đối và số tương đối các

chỉ tiêu ở trên bảng kết quả kinh doanh.

−

Phân tích các nhân tố ảnh hưởng đến lợi nhuận kinh doanh:

Công ty sử dụng phương pháp cân đối và áp dụng các công thức:

Lợi nhuận thuần kinh doanh = DT bán hàng và cung cấp dịch vụ – Các khoản

giảm trừ DT – Giá vốn hàng bán + DT tài chính – Chi phí tài chính – Chi phí bán

hàng – Chi phí quản lý.

Tỷ lệ ảnh hưởng của từng nhân tố = Số tiền ảnh hưởng của từng nhân tố / Lợi

nhuận kinh doanh kỳ gốc x 100.

Phân tích hiệu quả sử dụng vốn kinh doanh:

Hiệu quả sử dụng vốn kinh doanh được công ty tính toán thông qua chỉ tiêu

hiệu quả sử dụng vốn kinh doanh bình quân (công ty không tính toán hiệu quả sử

dụng vốn cố định và vốn lưu động). Với VKDBQ = (VKDĐK + VKDCK ) / 2

+ Hệ số doanh thu trên vốn kinh doanh, công thức: HM = M / VKDBQ

Trong đó: HM: Hệ số DT trên vốn kinh doanh

M: Tổng DT trong kỳ

VKDBQ: Vốn kinh doanh bình quân

P

VKDBQ

Chỉ tiêu này phản ánh sức sản xuất, khả năng tạo ra doanh thu của đồng vốn

hay một đồng vốn KD bình quân bỏ ra thì tạo ra được bao nhiêu đồng DT.

+ Hệ số lợi nhuận trên vốn kinh doanh:

15

PVKD =

Trong đó: PVKD: Hệ số lợi nhuận trên vốn kinh doanh

P: Lợi nhuận thuần từ kinh doanh đạt được trong kỳ

Chỉ tiêu này cho biết hiệu quả sử dụng vốn kinh doanh, một đồng vốn kinh

doanh bình quân tạo ra được bao nhiêu đồng lợi nhuận. Cả 2 chỉ tiêu trên càng lớn

càng tốt càng chứng tỏ DN sử dụng một cách có hiệu quả các nguồn vốn của DN.

2.2.3 tính toán và phân tích một số chỉ tiêu phản ánh hiệu quả sử dụng vốn dựa

trên số liệu của báo cáo tài chính

Biểu 2

Nhận xét:

Vốn KD bình quân trong năm 2013 giảm 5479043324 so với năm 2012, tương

ứng tỷ lệ giảm 22,384%.Mặt khác doanh thu năm 2013 tăng so với năm 2012 số

tiền 8022245223 đồng tương ứng với tỷ lệ tăng 17,59%. hệ số doanh thu trên vốn

kinh doanh năm 2013 đạt 2,824 lần tăng so với năm 2012 là 1,864 lần. Hệ số DT

trên vốn lưu động năm 2013 đạt 5,747 lần tăng so với năm 2012 là 3,072 lần. Hệ số

DT trên vốn cố định năm 2013 đạt 5,553 lần tăng so với năm 2012 là 4,742 lần.

Trong khi đó, lợi nhuận thuần từ hoạt động kinh doanh tăng 350610751 đồng, tỷ lệ

tăng 15,632%. Tốc độ tăng của lợi nhuận tăng nhỏ hơn so với tốc độ tăng của

doanh thu. Hệ số lợi nhuận trên vốn kinh doanh năm 2013 là 0,137 lần; tăng so với

năm 2012 là 0,092 lần. Hệ số lợi nhuận trên vốn cố định năm 2013 đạt 0,268 lần

tăng so với năm 2012 là 0,233 lần.

Kết luận: Hiệu quả sử dụng vốn kinh doanh của công ty năm 2013 của công ty

tốt hơn so với năm 2012, trong đó hiệu quả sử dụng vốn lưu động của DN tốt hơn

vốn cố định. Tuy nhiên công ty vẫn cần có kế hoạch để nâng cao hiệu quả sử dụng

vốn kinh doanh hơn nữa trong giai đoạn tới.

16

III. ĐÁNH GIÁ KHÁI QUÁT CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ

CỦA ĐƠN VỊ

3.1. Đánh giá khái quát về công tác kế toán của đơn vị

3.1.1. Ưu điểm

- Với đội ngũ KT có năng lực, trình độ chuyên môn, nhiệt tình, lãnh đạo Công

ty rất chú trọng yếu tố con người và thường xuyên nâng cao chất lượng đội ngũ

nhân viên kế toán.

- Bộ máy kế toán của Công ty tổ chức khoa học, hợp lý tránh được sự chồng

chéo giữa các bộ phận

- Công việc kế toán đã được hiện đại hóa thông qua việc sử dụng phần mềm

kế toán Open Accounting, nên công việc kế toán được thực hiện nhanh chóng, dễ

dàng, chính xác, tiết kiệm thời gian.

3.1.2. Hạn chế

- Bộ máy kế toán tuy được chú trọng nhưng cơ sở vật chất cũng như trang thiết

bị máy móc phục vụ cho công tác KT còn chưa được đầu tư nhiều.

- Số lượng cán bộ kế toán còn thiếu do đó dẫn đến tình trạng một số cán bộ

kiêm một lúc nhiều phần hành.

3.2. Đánh giá khái quát về công tác phân tích kinh tế của đơn vị

3.3.1. Ưu điểm

-

Bộ phận công tác phân tích kinh tế gộp chung với kế toán nên tiết kiệm được chi

-

phí về lương nhân viên.

Không tách biệt bộ phận phân tích kinh tế vì vậy những thông tin, dữ liệu được lưu

chuyển cũng nhanh nhậy hơn.

3.3.2. Hạn chế

-

Bộ phận kế toán và bộ phận phân tích kinh tế doanh nghiệp là một điều này gây ra

-

sự mất khách quan trong công tác phân tích

Cuối kỳ công ty có phân tích về năng lực tài chính của công ty như về doanh thu,

chi phí, lợi nhuận tuy nhiên công tác phân tích về hiệu quả sử dụng vốn cố định,

17

vốn lưu động của doanh nghiệp thì chưa được thực hiệnIV.Định hướng đề tài khóa

luận tốt nghiệp

Qua thời gian thực tập tổng hợp, em đã tiến hành nghiên cứu, khảo sát về công

tác kế toán, phân tích tại công ty Cổ Phần gạch ngói Cầu Họ.Xuất phát từ những

hạn chế tại DN, em xin đề xuất đề tài khóa luận như sau

- Hướng đề tài thứ nhất: “Công tác kế toán tài sản cố định hữu hình tại

công ty CP Gạch ngói Cầu Họ ” (thuộc học phần Kế toán).

Lí do chọn đề tài: Công ty CP Gạch ngói Cầu Họ là công ty sản xuất có quy

mô tương đối lớn nên giá trị tài sản cố định hữu hình chiếm tỷ trọng không nhỏ

trong tổng giá trị tài sản của công ty. Do vậy nhu cầu sử dụng tài sản cố định tại

công ty là rất lớn. Trước những biến động thường xuyên và liên tục về tài sản cố

định, công tác hạch toán của công ty vẫn chưa hiệu quả vì vậy em xin đề xuất

hướng đề tài trên nhằm nghiên cứu và đưa ra giải pháp hoàn thiện công tác tài sản

cố định của công ty CP Gạch ngói Cầu Họ

-Hướng đề tài thứ hai: “Phân tích chi phí kinh doanh tại công ty CP Gạch ngói

-

Cầu họ”( thuộc học phần phân tích kinh tế )

Lý do chọn đề tài: Chi phí có sức ảnh hưởng lớn đến lợi nhuận của doanh nghiệp,

trong khi việc quản lý chi phí của doanh nghiệp hiện nay còn nhiều bất cập. Xuất

phát từ tầm quan trọng của chi phí cũng như những hạn chế về việc quản lý và sử

dụng chi phí của công ty nên em xin đưa ra hướng đề tài thứ hai

18

KẾT LUẬN

Thực tế, môi trường kinh doanh ngày càng khó khăn, những ảnh hưởng của

bối cảnh kinh tế chung của toàn cầu tác động đến tất cả các doanh nghiệp trên thế

giới, đòi hỏi các công ty cần quản lý và sử dụng thật hiểu quả các nguồn lực của

mình, trong khi đó kế toán là một công cụ quan trọng để thực hiện việc đó.

Qua thời gian thực tập tại công ty Cổ Phần gạch ngói Cầu Họ em cũng đã

học hỏi được nhiều kiến thức về kế toán thực tế, về vận dụng những kiến thức đã

học trên giảng đường vào công việc.

Trên đây là toàn bộ bài báo cáo thực tâp tổng hợp của em tại công ty Cổ

Phần gạch ngói Cầu Họ . Để hoàn thành được bài báo cáo này, em xin gửi lời cám

ơn chân thành tới các cán bộ lãnh đạo, đặc biệt là các anh chị tại phòng kế toán,

tài chính của công ty Cổ Phần gạch ngói Cầu Họ và sự giúp đỡ nhiệt tình của cô

Nguyễn Phú Giang.

Do thời gian và trình độ có hạn, nên trong bài báo cáo của em có thể có

những thiếu sót, em rất mong sự thông cảm và góp ý của thầy cô.

Em xin chân thành cám ơn!

19

Phụ lục

Đánh tơi

Nhào ttttrvfvtrtrộnn

Gạch

Ngói

Tạo hình

Phơi khô

Đất nung

Kiểm nghiệm

Thành phẩm

Đất sét

20

nhập kho

Sơ đồ 1.1: Quy trình công nghệ sản xuất gạch, ngói

(Nguồn: tài liệu kĩ thuật quy trình sản xuất của công ty)

21

Biểu 1: Kết quả sản xuất kinh doanh của công ty qua 2 năm

Đơn vị tính: đồng

Chỉ tiêu

1. Doanh

Thu Thuần

2. Chi phí

3. Lợi nhuận

LNTT

LNST

Năm 2012

Năm 2013

So sánh

45637786570

53658839000

Số tiền

8021052430

Tỷ lệ (%)

17,575

43394873069

51065314748

7670441680

17,676

2242913501

1850403639

2593524252

1945143189

350610751

94739550

15,632

5,12

Nguồn: Báo cáo kết quả kinh doanh năm 2013

22

Kế toán trưởng

(trưởng phòng)

Kế toán thanh

toán vật tư

Kế toán LĐ-TL

phải thu và

khách hàng

Kế toán thành

phẩm và bán

thành phẩm

Thống kê nhà máy

Sơ đồ 1.3: Tổ chức bộ máy kế toán của công ty

(Nguồn: Phòng tổ chức)

23

Bộ phận kho

quỹ

HĐQT

Giám đốc

Phó Giám Đốc

Tổ tạo

hình

gạch

Phòng TCHC – lao động

tiền lương

Phòng kế toán tài vụ

Nhà máy sản xuất (cơ

sở 1)

Nhà máy sản xuất

(cơ sở 2)

Tổ xếp

goòng

Tổ xếp

lò

Tổ ra

goòng

Tổ than

Tổ cơ

điện

Bộ phận

bảo

dưỡng

Sơ đồ 1.2. Tổ chức bộ máy quản lý của công ty

(Nguồn: Phòng tổ chức)

24

Biểu 2. Phân tích hiệu quả sử dụng vốn kinh doanh của công ty năm 2013

và 2014

So sánh năm 2012 và

Đơn

Các chỉ tiêu

vị

Năm 2012

Chênh lệch

tính

1.Tổng vốn KD

bình quân

a.Vốn lưu động

bình quân

b.Vốn cố định

bình quân

2.Tổng DT

3.Lợi nhuận

thuần từ KD

4.Hệ số doanh

thu trên vốn KD

a.Hệ số DT trên

vốn lưu động

b.Hệ số DT trên

vốn cố định

5.Hệ số lợi nhuận

trên vốn KD

a.Hệ số lợi nhuận

trên vốn lưu động

b.Hệ số lợi nhuận

trên vốn cố định

2011

Năm 2013

VND 24477566759

Tỷ lệ

(%)

18998523435

(5479043324)

-22,384

14854229604

9336023674

(5518205930)

-37,15

9623337150

D

VND 45635600351

9662499756

39162606

0,407

53657845574 8022245223

17,579

VN

D

VN

VND

2242913501

2593524252

350610751 115,632

Lần

1,864

2,824

0,96

x

Lần

3,072

5,747

2,675

x

Lần

4,742

5,553

0,811

x

Lần

0,092

0,137

0,045

x

Lần

0,151

0,278

0,127

x

Lần

0,233

0,268

0,035

x

(Nguồn: Phòng tài chính – kế toán)

25