slide bài giảng tài trợ thương mại quốc tế (đầy đủ)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (501.63 KB, 116 trang )

TÀI TRỢ THƯƠNG MẠI QUỐC TẾ

(INTERNATIONAL TRADE SPONSORSHIP)

PGS,TS. Nguyễn Thị Quy.

CHƯƠNG I : CƠ SỞ HÌNH THÀNH TÀI TRỢ THƯƠNG MẠI QUỐC TẾ.

CHƯƠNG II : TỔNG QUAN VỀ TÀI TRỢ THƯƠNG MẠI QUỐC TẾ

CHƯƠNG III : TTTMQT TRỰC TIẾP CỦA CÁC TỔ CHỨC TÍN DỤNG

CHƯƠNG IV : TTTMQT CỦA CÁC CÔNG TY TÀI CHÍNH

CHƯƠNG V : TTTMQT CỦA CÁC DOANH NGHIỆP

CHƯƠNG VI : TTTMQT CỦA CÁC TỔ CHỨC CHÍNH PHỦ

CHƯƠNG VII: TTTMQT GIÁN TIẾP

CHƯƠNG VIII : QUẢN TRỊ RỦI RO TTTMQT

CHƯƠNG II : TỔNG QUAN VỀ TÀI TRỢ THƯƠNG MẠI QUỐC TẾ.

I- Sự cần thiết của tài trợ thương mại.

•

•

•

•

1/

H´-T´: Khâu lưu thông đòi hỏi tài trợ:

* T – H …SX…H’ - T’

* Phân công xã hội lớn lần thứ hai : thương nhân ra

đời.

•

* Thương nhân : người thực hiện giá trị

•

* Tín dụng thương mại ra đời.

•

* Nếu đòi hỏi thương nhân có sẵn vốn để thanh

toán:

vốn xã hội tăng gấp đôi không cần thiết.

•

•

* Câu nói bất hủ của Mác “ Việc sản xuất trên quy mô

lớn và nhăm các thị trường xa xôi làm cho tổng sản phẩm xã hội

rơi vào tay các thương nhân. Nhưng vốn của một nước không

thể tang lên gấp đôi khiến cho thương nhân tự nó lại có đủ khả

nang mua được toàn bộ sản phẩm của cả nước với vốn tiền mặt

riêng của nó rồi đem bán lại”.

•

Tài trợ khâu H´- T´ là tất yếu

2- Tài trợ hoạt động thương mại là cần thiết

2.1- Hoạt động thương mại là gì?

“ Hoạt động thương mại là hoạt động nhằm mục đích sinh lời, bao gồm

mua bán hàng hoá, cung ứng dịch vụ, xúc tiến thương mại và đầu tư ”

( Luật thương mại nước CHXHCN Việt Nam, năm 2005).

2.2- Cơ cấu vốn của thương nhân:

+ Vốn cố định vào khoảng 30%, vốn lưu động vào khoảng 70%.

+ Đặc điểm vòng quay vốn lưu động nhanh hơn vốn cố định.

+ Huy động vốn lưu động: mua chịu & vay ngân hàng, phát hành

trái phiếu ngắn hạn có lợi hơn nếu dự trữ vốn riêng.

2.3- Hoạt động thương mại là sự vận hành tổng hợp cả 4 lĩnh vực:

mua bán, cung ứng dịch vụ, xúc tiến thương mại và đầu tư.

Tính đa dạng và độ tập trung hoạt động thương mại rất lớn.

Tài trợ cho hoạt động thương mại là cần thiết

3- Tài trợ nhằm nâng cao năng lực cạnh tranh để tồn tại và

phát triển

3.1- Thương nhân là người thực hiện giá trị của hàng hoá.

Khâu này quyết định đến quy mô, sự phát triển và sự tồn

vong của quá trình sản xuất.

3.2- Năng lực cạnh tranh cao quyết định đến hiệu quả của thực

hiện giá trị hàng hoá.

3.3 Năng lực cạnh tranh phụ thuộc vào tốc độ đổi mới tài sản cố

định, công nghệ và marketing:

* bằng vốn tích luỹ của doanh nghiệp : rất chậm.

* bằng tài trợ : rất nhanh.

Mác viết: “ Nếu bằng vốn tích luỹ của từng danh nghiệp, thì

cho đến nay chúng ta sẽ không có con đường sắt Châu âu,

nhưng nếu huy động vốn từ bên ngoài, chủ yếu là thành lập

công ty cổ phần, thì làm con đường sắt Châu âu dễ như trở bàn

tay”

4- Môi trường hoạt động TM đòi hỏi Tài trợ.

4.1- Nhiều rủi ro :

+ không gian rộng lớn và đa dạng.

+ môi trường pháp lý, tài chính, xã hội,tôn giáo và chính

trị khác biệt lớn.

+ cơ chế, chính sách và quản lý khác biệt.

4.2- Chi phí lớn:

+ vận tải và giao nhận;

+ bảo hiểm;

+ giám định và kiểm nghiệm;

+ xúc tiến thương mại;

+ thanh toán;

+ thuế xuất nhập khẩu...vv..

4.3- Cạnh tranh gay gắt

II. KHÁI NIỆM TTTMQT.

1/ Sơ đồ tài trợ thương mại quốc

CHO VAY

NGẮN VÀ

TRUNG HẠN

CHO

VAY

TRUNG

VÀ DÀI

HẠN

T-H

CHO VAY VỐN LƯU

ĐỘNG CHI PHÍ SẢN

XUẤT.

SX

TÀI TRỢ

XUẤT KHẨU

H’-T’

CHO VAY THU

MUA XUẤT

KHẨU

2- Khái niệm Tài trợ thương mại quốc tế

Là tập hợp các biện pháp và hình thức hỗ trợ về mặt tài

chính trực tiếp hay gián tiếp cho các doanh nghiệp hoặc các

đơn vị kinh tế tham gia hoạt động thương mại trong một số

hoặc tất cả các công đoạn của quá trình tái sản xuất từ mua

bán, cung ứng dịch vụ, xúc tiến thương mại đến đầu tư

trong sản xuất và tiêu thụ sản phẩm trên thị trường thế

giới nhằm mục đích sinh lời .

III. PHÂN LOẠI TÀI TRỢ THƯƠNG MẠI QUỐC TẾ

1- Căn cứ vào người cung ứng tài trợ :

- TT TMQT của Chính phủ:

- TT TMQT của Ngân hàng Trung ương

- TTTMQT của các tổ chức tín dụng

- TTTMQT của các doanh nghiệp

2- Căn cứ vào cách tài trợ

- TTTMQT trực tiếp

- TTTMQT gián tiếp

3- Căn cứ vào hình thức tài trợ

- Tài trợ tài chính

- Tài trợ dịch vụ tài chính và ngân hàng .

4- Căn cứ vào nguồn tài trợ

- Tài trợ thương mại quốc gia

- Tài trợ thương mại quốc tế

IV. VAI TRÒ CỦA TÀI TRỢ TRONG HOẠT ĐỘNG TMQT

1/ TTTM như là một chất xúc tác cho sự phát triển.

- Toàn cầu hóa trong điều kiện chênh lệch giàu nghèo, trình độ

phát triển, NSLĐ rất khác nhau.

- Cuộc săn đuổi các nguồn lực để phát triển.

2/ TTTM là đòn bẩy mạnh mẽ để phát triển SX và tiêu thụ

- Giới hạn chật hẹp về vốn của các doanh nghiệp

- TTTM góp phần phân phối lại vốn đầu tư

3/ TTTM góp phần gắn kết TT Quốc gia và TT Quốc tế.

- Quy mô trao đổi trong TMQT > trong TMQG

- TTTM giúp các thương nhân tăng quy mô, kéo dài thời gian

sử dụng vốn, thực hiện chuyên môn hóa SX hiệu quả hơn.

CHƯƠNG III. TTTMQT TRỰC TIẾP CỦA TỔ CHỨC TÍN DỤNG.

I.

Khái niệm và đặc trưng.

1/ Khái niệm: Là tập hợp các biện pháp hoặc hình thức hỗ trợ TC của

TCTD trực tiếp đến HĐKD của DN : vay vốn để đầu tư, SX, TT, BL..

2/ Đặc trưng:

2.1. Người cung ứng tài trợ : Tổ chức tín dụng, chủ yếu là ngân hàng.

2.2. Phương tiện tài trợ: Tiền , Dịch vụ và “ Chữ tín”

2.3. Thời hạn tài trợ: Chủ yếu là ngắn hạn.

2.4. Hình thức tài trợ:

+ Dùng vốn của mình cho vay, thu lãi.

+ Cung ứng dịch vụ, thu phí.

+ Tài trợ chữ “ tín”, thu phí.

3/ Các loại hình tài trợ:

3.1. Dùng vốn cho vay, thu lãi: cho vay XNK, cho vay huy động vật tư

XK, cho vay cầm cố chứng từ, chiết khấu, …

3.2. Tài trợ chữ “ tín”: L/C, L/G, standby L/C....

3.3. Cung ứng dịch vụ tài chính: nhờ thu, chuyển tiền…

II.

Ngân hàng sử dụng vốn để tài trợ trực tiếp cho khách

hàng

1. Tín dụng xuất nhập khẩu

1.1- Tín dụng nhập khẩu.

a. Có vai trò rất quan trọng cho sự nghiệp HĐH, CNH nền KTQD.

b. Trong cơ cấu vốn lưu động huy động từ bên ngoài của doanh

nghiệp

phần tài trợ của các tổ chức tín dụng là lớn nhất.

c. Thực hiện chính sách ưu đãi.

d. Thời hạn và lãi suất tín dụng phụ thuộc:

+ loại hàng hoá nhập khẩu : tiêu dùng, tư liệu sản xuất, thiết bị

toàn bộ, phương tiện giao thông..

+ mục đích nhập khẩu : thương mại hoặc đầu tư.

1.2- Tín dụng xuất khẩu

a. Góp phần quyết định đến tăng trưởng xuất khẩu.

b. Gồm hai loại: Tín dụng xuất khẩu trước khi giao hàng và Tín dụng

xuất khẩu sau khi giao hàng

1.2.1. Tín dụng xuất khẩu trước khi giao hàng

+ Vay để đầu tư vào sản xuất, chế biến, gia công hàng

xuất khẩu.

+ Vay để thu mua hàng xuất khẩu

+ Vay để thực hiện xúc tiến bán hàng...

1.2.2.Tín dụng xuất khẩu sau khi giao hàng

+ Bộ chứng từ giao hàng ( shipping documents) là

bằng chứng đã giao hàng.

+ Vay cầm cố chứng từ giao hàng. vay cầm cố chứng

từ giao hàng luân chuyển, nếu giao hàng nhiều lần hay

từng phần.

+ Vay bằng cách chiết khấu hối phiếu

+ Vay bằng cầm cố thương phiếu.

2. Chiết khấu thương phiếu

2.1- Thương phiếu gồm Hối phiếu ( bill of exchange) và Kỳ phiếu( promissory

note)

- Thương phiếu là hàng hoá đặc biệt :

* có giá trị sử dụng

* có giá trị trao đổi

2.2- Chiết khấu thương phiếu là một loại tài trợ.

* Ngân hàng mua quyền đòi nợ của người sở hữu thương phiếu.

* Ngân hàng đã ứng tiền trước cho người bán thương phiếu và sẽ thực

hiện quyền đòi nợ khi thương phiếu đáo hạn.

* Việc ứng tiền trước đó là hành vi tài trợ của ngân hàng.

2.3- Chiết khấu hối phiếu : Ngân hàng mua và trả tiền trước cho người xuất

khẩu sở hữu hối phiếu với giá thấp hơn mệnh giá hối phiếu. Phần chênh lệch

đó gọi là phí chiết khấu. Tài trợ này là loại tài trợ sau khi giao hàng.

2.4- Chiết khấu kỳ phiếu: Nhận được kỳ phiếu từ người NK thì người XKmới

giao hàng, sau đó mới nhờ ngân hàng thu tiền của kỳ phiếu đó.

- Người xuất khẩu có thể đến ngân hàng xin chiết khấu kỳ phiếu để thu tiền

ngay.

- Chiết khấu kỳ phiếu là loại tài trợ trước khi giao hàng.

2.4. Rủi ro đối với ngân hàng chiết khấu.

a. Ngân hàng trở thành người thụ hưởng kế tiếp thương

phiếu, sau khi người thụ hưởng trước đó đã ký hậu chuyển

nhượng.

b. Rủi ro đối với ngân hàng phụ thuộc vào khả năng thanh

toán của thương phiếu : Khảo sát hạng mức tín nhiệm.

c. Có hai loại rủi ro : Rủi ro tương đối và rủi ro tuyệt đối.

* Rủi ro tương đối: chiết khấu thông thường.

* Rủi ro tuyệt đối: chiết khấu miễn truy đòi.

d. Hạn chế rủi ro:

* Hối phiếu

+ Đòi tiền theo L/C xác nhận,

+ Đảm bảo thanh toán bằng L/G theo yêu cầu

hoặc unconditional standby L/C,

+ Được chấp nhận trả tiền bởi một bên thứ ba.

* Kỳ phiếu được đảm bảo thanh toán bằng một bên

thứ ba

3. Cầm cố thương phiếu ( collateral credit)

3.1. Khái niệm

3.2. Điều kiện đối với thương phiếu cầm cố

* Hình thức và nội dung thương phiếu phù hợp với luật nước

phát hành.

* Thương phiếu còn thời hạn hiệu lực.

* Thương phiếu có thể chuyển nhượng được. Nếu có ký hậu,

ký hậu phải theo lệnh hoặc để trắng.

* Các thương phiếu đang có tranh chấp, đang làm thủ tục chia

tách , sát nhập, giải thể không được mang cầm cố.

* Các thương phiếu L/C, L/G, Standby L/C mang cầm cố

đồng thời phải chuyển giao luôn L/C, L/G, standby L/C.

3.3- Giá trị cầm cố = PV (1+R)= CV

PV = số tiền vay ( present value)

R = lãi suất vay cầm cố

CV = giá trị cầm cố ( colleteral value)

II. Tổ chức tín dụng tài trợ cho

các doanh nghiệp bằng chữ “Tín”

1.Khái niệm

. Tổ chức tín dụng mang tài sản , uy tín

và thương hiệu của mình đứng

ra cam kết trả tiền, bảo lãnh và chấp nhận thanh toán là một loại hình

tài trợ chữ “ Tín” cho khách hàng.

2. Các hình thức tài trợ bằng chữ “Tín”

2.1 Tín dụng chứng từ :

2.1.1. L/C là công cụ tài trợ hiệu quả của ngân hàng cho người nhập khẩu.

2.1.2. Người XK nhận được L/C thì mới giao hàng cho người NK, vì vậy

L/C được coi như là vật có giá trị tiền tệ . Do đó L/C được coi như là

một phương tiện mà NHPH tài trợ cho người nhập khẩu .

2.1.3. Theo quy định của UCP, nếu xuất trình phù hợp, NHPH sẽ trả tiền

cho người thụ hưởng L/C, sau đó sẽ đòi lại tiền người nhập khẩu. Với

khía cạnh đó, L/C là phương tiện tài trợ cho người nhập khẩu.

2.1.4. Ký quỹ mở L/C như là một khoản đặt cọc khoản vay chữ “ tín” của

người nhập khẩu.

2.1.Tín dụng chứng từ.

2.1.5. Loại L/C khác nhau cho một loại tài trợ khác nhau:

*L/C tuần hoàn cho loại tài trợ tuần hoàn,

*L/C đối ứng cho loại tài trợ đối ứng ,

*LC chuyển nhượng cho lọai tài trợ đan xen ,

*L/C xác nhận cho loại đồng tài trợ

2.1.6. Người nhập khẩu : ký quỹ + phí mở LC.

Nếu bạn là người thụ hưởng L/C,

bạn sẽ chọn L/C nào?

Loại l/c

Irrevocable

letter of credit

Irrevocable

letter of credit

Hạn ngạch

L/C

Hạng mức tín

nhiệm

NHPH

100% trị giá

L/C

500.000USD

c

third

class

0

25% trị giá

L/C

500.000USD

aaa

first class

0

Ký quỹ mở

L/C

Rủi ro chính

trị và xã hội

2.2. Bảo lãnh ngân hàng ( Bank guarantee )

2.2.1. Khái niệm: Là cam kết của ngân hàng bảo lãnh chịu trách

nhiệm trả tiền cho người hưởng bảo lãnh, nếu người được bảo lãnh

không thực hiện đúng và không đầy đủ các nghĩa vụ đã thỏa thuận

với người bảo lãnh được quy định cụ thể trong Thư bảo lãnh của

ngân hàng.

2.2.2. Bảo lãnh là một loại hình tài trợ :

* Trong hợp đồng song vụ, hai bên đều có nghĩa vụ và quyền lợi

đối với nhau. Một bên không thực hiện được nghĩa vụ, thì bên kia

có quyền đòi bồi thường. Tổ chức tín dụng phát hành bảo lãnh để

thay mặt bên không thực hiện nghĩa vụ tiến hành cam kết bồi

thường, tức là tổ chức tín dụng đã tài trợ cho bên không thực hiện

được nghĩa vụ.

2.2.3. Hai hình thức bảo lãnh:

* Bảo lãnh ngay trên phương tiện tín dụng.

- Các phương tiện tín dụng: hối phiếu, kỳ phiếu.

- Ký bảo lãnh ở mặt trước của phương tiện tín dụng.

- Bảo lãnh vô điều kiện.

* Bảo lãnh bằng văn thư riêng biệt:

- Phát hành L/G, hoặc

- Phát hành standby L/C.

2.2.4. Mỗi loại bảo lãnh tương ứng với mỗi loại tài trợ. Ví dụ bảo lãnh đối

ứng tương ứng với tài trợ đối ứng

2.2.5. Người được bảo lãnh : đặt cọc + phí bảo lãnh

2.2.6. Các loại tài trợ theo

bảo lãnh

* Bảo lãnh thanh toán (Payment Guarantee): tài trợ cho người có

nghĩa vụ thanh toán ( người NK, Người đi vay).

* Bảo lãnh tiền ứng trước ( Advance Payment Guarantee): Tài trợ

cho người nhận tiền ứng trước( người xuất khẩu).

* Bảo lãnh tiền đặt cọc ( Performence Bond Guarantee): tài trợ cho

người hưởng tiền đặt cọc ( người XK).

* Bảo lãnh thực hiện hợp đồng ( Performance Guarantee): tài trợ

cho người XK.

* Bảo lãnh nhận hàng thiếu vận đơn ( Bill of lading Guarantee)

* Bảo lãnh hoàn trả ( Reimbursement Guarantee)

2.2.7. Ký quỹ bảo lãnh từ 10- 100% giá trị bảo lãnh :

* Bảo lãnh theo yêu cầu = 100% giá trị bảo lãnh + Phí bảo lãnh

* Bảo lãnh thông thường = 10 - 20% giá trị bảo lãnh + Phí bảo

lãnh

2.3. Chấp nhận thanh toán hối phiếu

(draft acceptance)

2.3.1. Tại sao hối phiếu phải chấp nhận.

* Hối phiếu là một trái vụ một bên.

* Nghiệp vụ chiết khấu hối phiếu đòi hỏi đối với hối phiếu trả

chậm( Usance Draft) , thậm chí đối với hối phiếu trả tiền ngay( Sight

Draft).

2.3.2. Chấp nhận thanh toán hối phiếu là sự đồng ý thanh toán thay người trả

tiền hối phiếu (Drawee) của người ký chấp nhận với điều kiện là drawee

không trả tiền hối phiếu. Vì vậy, hành vi chấp nhận là sự tài trợ cho

drawee.

2.3.4. Hai hình thức chấp nhận:

* Chấp nhận ngay trên mặt trước của hối phiếu.

* Chấp nhận bằng văn thư riêng biệt( thư hoặc điện chấp nhận).

2.3.5. Drawee phải đặt cọc chấp nhận . Tiền đặt cọc như là vật thế chấp để vay

chữ tín của tổ chức tín dụng ký chấp nhận và trả phí chấp nhận.

L/C dự phòng ( Stand-by L/C)

1/ Khái niệm:

- Bao gồm tất cả các đặc điểm của 1 L/C thông thường

(theo UCP 600)

- Sử dụng như thư bảo lãnh.

- Thường được mở cho người bán hưởng khi người

bán không nhận được tiền từ NHPH.

2/ Hai cách thức phát hành Stand-by L/C:

- Theo yêu cầu của người bán ( đảm bảo khả năng

thanh toán của ngân hàng phát hành).

- Theo yêu cầu của người mua (đảm bảo thực hiện

nghĩa vụ giao hàng của người bán).

2.4.Chấp nhận hoàn trả

( Reimbursment acceptance)

1/ Khái niệm : Là một hình thức chấp nhận trong đó,

người xuất khẩu không chuyển Hối phiếu đến ngân hàng

của người nhập khẩu mà chuyển đến một ngân hàng

hạng nhất do hai bên thỏa thuận để chấp nhận trả tiền.

2/ Đặc trưng của chấp nhận hoàn trả là tài trợ đan xen

(Alternative financing) :

- NHCK tài trợ cho nhà XK.

- NHPH hạng nhất 2lần tài trợ cho nhà NK: chấp nhận HP và

phát hành L/C .

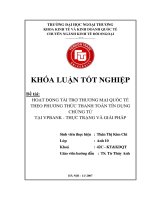

3/ Quy trình chấp nhận hoàn trả

NHTB

4

CK

NHPHHn

2

3

2

XK

5

NH

5

1

NK

1

5 5

NK

1: Yêu cầu phát hành L/C trả chậm, Chiết khấu

2: Phát hành L/C

3: Chiết khấu

4: Yêu cầu chấp nhận .

5: Giao chứng từ đổi cam kết chấp nhận hoàn trả khi hối phiếu đáo hạn.