Tiểu luận Khủng hoảng kinh tế Mỹ 2008 2010

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (842.17 KB, 50 trang )

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

TIỂU LUẬN MÔN HỌC KINH TẾ HỌC QUỐC TẾ

ĐỀ TÀI:

KHỦNG HOẢNG TÀI CHÍNH MỸ 2007 - 2009

GVHD

:

TS. NGUYỄN MINH SÁNG

HV THỰC HIỆN

:

NHÓM 6

LỚP

:

D10

TP. HỒ CHÍ MINH, THÁNG 11 NĂM 2016

1

NHẬN XÉT CỦA GIÁO VIÊN

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

...................................................................................................................................................................

I

MỤC LỤC

NHẬN XÉT CỦA GIÁO VIÊN ............................................................................................. I

MỤC LỤC ............................................................................................................................ II

DANH MỤC KÝ HIỆU VÀ CÁC CHỮ VIẾT TẮT ........................................................ III

DANH MỤC BẢNG BIỂU VÀ HÌNH ............................................................................... IV

LỜI MỞ ĐẦU ........................................................................................................................ 1

CHƯƠNG 1: TỔNG QUAN VỀ KHỦNG HOẢNG .................................................

1.1 Các khái niệm về khủng hoảng .............................................................................. 3

1.1 Khủng hoảng tài chính toàn cầu ....................................................................... 3

1.2 Khủng hoảng tài chính tiền tệ .......................................................................... 3

1.3 Khủng hoảng ngân hàng .................................................................................. 4

1.4 Khủng hoảng nợ nước ngoài ............................................................................ 5

1.5 Sự suy giảm của thị trường chứng khoán (TTCK) .......................................... 6

1.2 Sơ lược các cuộc khủng hoảng lớn trên thế giới .................................................... 6

1.2 Đại khủng hoảng 1929 ..................................................................................... 6

1.2 Khủng hoảng dầu mỏ 1973 - 1975 ................................................................... 7

1.3 Khủng hoảng tiền tệ Đông Á 1997 .................................................................. 8

1.4 Khủng hoảng “Dot-com” năm 2000 ................................................................ 8

CHƯƠNG 2: KHỦNG HOẢNG TÀI CHÍNH MỸ 2008-2010 ................................

2.1 Nguyên nhân cuộc khủng hoảng .......................................................................... 10

2.2.1 Nguyên nhân trực tiếp ................................................................................. 10

2.2.2 Nguyên nhân sâu xa .................................................................................... 16

2.2 Diễn biến cuộc khủng hoảng tài chính tại Mỹ 2008 ............................................ 19

2.3 Tác động của cuộc khủng hoảng .......................................................................... 21

2.3.1 Tác động tại Mỹ .......................................................................................... 21

2.3.2 Tác động đến Thế giới................................................................................. 23

2.4 . Một số giải pháp và bài học kinh nghiệm của Mỹ và thế giới trong khủng

hoảng tài chính 2008 ............................................................................................ 26

II

2.4.1 Bài học kinh nghiệm .................................................................................. 26

2.4.2 Một số giải pháp mà Mỹ đã áp dụng để khắc phục khủng hoảng............... 28

CHƯƠNG 3: KHỦNG HOẢNG TÀI CHÍNH MỸ ĐỐI VỚI VIỆT NAM ............

3.1 Kinh tế Việt Nam trước tác động của khủng hoảng ............................................ 30

3.1.1 Sự phụ thuộc từ các lĩnh vực....................................................................... 30

3.1.2 Ảnh hưởng theo 3 hướng khi Mỹ suy thoái ................................................ 33

3.2 Một số giải pháp kiến nghị nhằm phát triển thị trường Việt Nam tránh những

nguy cơ đổ vỡ ....................................................................................................... 35

KẾT LUẬN ............................................................................................................................V

TÀI LIỆU THAM KHẢO................................................................................................... VI

PHỤ LỤC ........................................................................................................................... VII

DANH SÁCH THÀNH VIÊN .......................................................................................... VIII

II

DANH MỤC CÁC TỪ VIẾT TẮT

STT

Từ viết tắt

Giải thích

1

TTCK

Thị trường chứng khoán

2

FDI

Vốn đầu tư trực tiếp nước ngoài

3

ODA

Vốn đầu tư trực tiếp nước ngoài

4

FDI

Vốn đầu tư trực tiếp nước ngoài

5

NĐT

Nhà đầu tư

6

TAF

7

SEC

Chương trình đấu giá cho vay kì hạn

(Term Auction Facility Program)

Ủy ban chứng khoán Mỹ

8

NHTW

Ngân hàng trung ương

9

NHĐT

Ngân hàng đầu tư

10

NHTM

Ngân hàng thương mại

11

MBS

Chứng khoán đảm bảo bằng tài sản thế

chấp (Mortgage-backed securities)

12

CDS

Hợp đồng hoán đổi tổn thất tín dụng

13

FED

Cục Dự trữ liên bang Mỹ

14

IMF

Quỹ tiền tệ quốc tế

15

CDO

Giấy nợ đảm bảo bằng tài sản

16

SPV

Thể chế mục đích đặc biệt

17

SIV

Công cụ đầu tư kết cấu

III

DANH MỤC BẢNG BIỂU VÀ HÌNH

BẢNG BIỂU

Bảng 3.1: Mặt hàng xuất khẩu chủ yếu của Việt Nam trong năm 2008 ....................... 32

HÌNH ẢNH

Hình 2.1: Mô hình quy trình chứng khoán hóa ............................................................ 14

Hình 2.2: Chỉ số bình quân công nghiệp Dow-Jones giảm liên tục từ Quý II năm 2007

....................................................................................................................................... 22

IV

LỜI MỞ ĐẦU

Một cách khái quát có thể nói các cuộc khủng hoảng, trong mối quan hệ kinh tế

của nó, là một sự vận động của thị trường mà ở đó các giá trị kinh tế xa rời với nền

tảng sản xuất bền vững do xã hội tạo ra. Sự tham lam và cuồng loạn của đám đông đã

dẫn dắt những hành động bất chấp các quy luật kinh tế thị trường trong quá trình phát

triển: như quy luật về lưu thông tiền tệ, quy luật cung – cầu, quy luật về quan hệ sản

xuất phù hợp với tính chất và trình độ của lực lượng sản xuất, từ đó dẫn đến sự mất cân

đối nội tại của nền kinh tế. Khủng hoảng, bản thân nó là sự biến đổi về mặt bản chất,

khi sự tích tụ lâu ngày của các mầm mống tích lũy tư bản đã dần đạt đến hồi đổ vỡ và

nó phải xảy ra trong tính tất yếu nhằm giải quyết các mâu thuẫn nội tại đó.

Từ đầu thế kỷ XX đến nay, thế giới đã xảy ra nhiều cuộc khủng hoảng tài chính ở

cả quy mô khu vực và quy mô tầm thế giới. Trước đó, cuộc khủng hoảng được người ta

nhắc đến nhiều nhất đó là “Đại khủng hoảng 1930” (The Great Depression) tại Mỹ và

lan rộng ra toàn thế giới, cuộc khủng hoảng đã làm đảo lộn mọi giá trị kinh tế xã hội đã

được xây dựng hàng trăm năm trước đó. Trong suốt một thời gian dài từ đó cho đến

nay, thế giới không những không ít đi các cuộc khủng hoảng mà người ta còn cho nhận

thấy, tần suất và chu kỳ của các cuộc khủng hoảng dường như nhiều hơn và ngắn đi,

kèm theo đó là quy mô và sự ảnh hưởng mạnh mẽ hơn và khủng khiếp hơn trước rất

nhiều. Tuy vậy bài học đau thương từ lịch sử không phải lúc nào cũng được ghi nhớ.

Đến đầu thế kỷ XXI, nền kinh tế hàng đầu thế giới là Mỹ, tuy đã trải qua một thập niên

các cuộc khủng hoảng khác nhau về quy mô, nhưng nhìn chung nó luôn là nền kinh tế

hàng đầu, phát triển mạnh mẽ và bền vững, đóng vai trò là mẫu mực cho thị trường tài

chính – ngân hàng trên toàn thế giới. Tuy nhiên chính trong những lúc tự mãn như thế

người ta dễ dàng quên đi bài học từ các cuộc khủng hoảng trước đem lại. Từ năm 2008,

cả thế giới rơi vào một cuộc khủng hoảng kinh tế tồi tệ nhất kể từ sau Đại khủng hoảng

1929 – 1930. Quy mô và sức tàn phá của nó chẳng khác nào một trận động đất kinh

1

hoàng. Khởi đầu từ sự sụp đổ của thị trường tài chính của nền kinh tế lớn nhất thế giới

là Mỹ với khoản nợ xấu “dưới chuẩn” lên đến con số hàng nghìn tỷ đô la, cuộc khủng

hoảng đã nhánh chóng lan ra các nước khác, trở thành cuộc đại suy thoái kinh tế toàn

cầu. Thị trường chứng khoán các nước xuống dốc không phanh; rất nhiều tên tuổi lừng

lẫy hàng trăm năm trong ngành tài chính thế giới bỗng chốc bị xóa tên hay phải “bán

mình”; nhiều tập đoàn sản xuất kinh doanh hàng đầu bị phá sản; sản xuất đình đốn;

ngoại thương co cụm; số người bị sa thải thất nghiệp ở các nước ước tính đến đến hàng

trăm triệu người…Bầu không khí ảm đạm và thê lương bao trùm lên khắp nơi trên thế

giới.

2

CHƯƠNG 1: TỔNG QUAN VỀ KHỦNG HOẢNG

1.1 Các khái niệm về khủng hoảng

Khủng hoảng là một giai đoạn hay một trạng thái không ổn định đặc biệt là khi

có những sự thay đổi nghiêm trọng ngoài mong đợi hay những tình huống đã đến giai

đoạn nguy kịch.

1.1.1 Khủng hoảng tài chính toàn cầu

Khủng hoảng tài chính toàn cầu là tình trạng bất ổn định tài chính lan tỏa, có

hiệu ứng dây chuyền và có ảnh hưởng tiêu cực đến nền kinh tế thế giới. Khủng hoảng

tài chính toàn cầu là hậu quả của sự suy giảm – suy thoái kéo dài, ảnh hưởng lớn đến

tốc độ tăng trưởng kinh tế, gây trì trệ ở hầu hết các nước.

Khủng hoảng tài chính thường bao gồm khủng hoảng tiền tệ, khủng hoảng ngân

hàng, khủng hoảng nợ xấu trong nền kinh tế và sự suy thoái nặng nề của thị trường

chứng khoán.

1.1.2 Khủng hoảng tài chính tiền tệ

Theo định nghĩa của Quỹ tiền tệ quốc tế IMF: “Khủng hoảng tiền tệ là trạng thái

mà ở đó một cuộc tấn công vào đồng nội tệ dẫn tới sự thâm hụt phần lớn dự trữ ngoại

tệ và làm đồng tiền nội tệ mất giá nhanh chóng hoặc buộc các cơ quan chức năng phải

có biện pháp phòng vệ bằng cách sử dụng một lượng dự trữ ngoại tệ lớn hoặc nâng cao

mức lãi suất”. Khủng hoảng tiền tệ chiếm vị trí trung tâm trong các nghiên cứu về

khủng hoảng tài chính vì khi xảy ra khủng hoảng tiền tệ thường đi kèm hoặc kéo theo

các dạng khủng hoảng khác, chẳng hạn như khủng hoảng ngân hàng (còn được gọi là

“khủng hoảng kép”).

Lý thuyết về khủng hoảng tiền tệ có thêm một bước tiến mới sau khủng hoảng

tài chính ở Đông Á năm 1997. Những nghiên cứu từ cuộc khủng hoảng này đã phát

3

triển thành mô hình khủng hoảng thuộc thế hệ thứ ba của khủng hoảng tiền tệ. Khủng

hoảng xảy ra khi đất nước bị sụt giảm nhanh chóng về nguồn vốn do những hoảng sợ

về tài chính đến từ phía các nhà đầu tư nước ngoài. Trong một số trường hợp, các nước

duy trì một tỷ giá cố định với chức năng như một “hợp đồng bảo hiểm rủi ro tỷ giá”

cho các nhà đầu tư nước ngoài. Một khi có dự báo về việc tỷ giá cố định không thể tiếp

tục được duy trì sẽ khiến các nhà đầu tư cảm thấy khoản đầu tư của mình không an

toàn nữa và đồng loạt rút vốn để đầu tư vào những tài sản ít biến động hơn. Sự ra đi ồ

ạt của các khoản vay ngân hàng làm cho đất nước thiếu hụt trầm trọng dự trữ ngoại tệ

và yếu kém về khả năng thanh toán.

1.1.3 Khủng hoảng ngân hàng (Banking Crisis)

Khủng hoảng ngân hàng là trạng thái theo đó các ngân hàng lâm vào tình trạng

mất khả năng thanh khoản do tiền gửi bị rút ồ ạt trong khi các khoản cho vay chưa thu

hồi hoặc không thu hồi được, dẫn đến tổn thất do ngân hàng và đưa đến phá sản. Các

ngân hàng nếu lâm vào tình trạng này cần phải có sự giải cứu từ Ngân hàng Trung

Ương. Khủng hoảng ngân hàng có thể bùng phát từ một ngân hàng và dễ dàng lan

truyền ra toàn hệ thống.

Đặc trưng của khủng hoảng ngân hàng là hiện tượng rút tiền ồ ạt ra khỏi các ngân hàng

gây nên tình trạng mất khả năng thanh toán cục bộ và có thể lan rộng sang các ngân

hàng khác. Đã có nhiều cách lý giải cho hiện tượng này, (Kindleberger-1978, Diamond

và Dybvid- 1983) cho rằng nguyên nhân có thể do thông tin bất cân xứng giữa ngân

hàng và người gửi tiền hoặc có thể do kết quả của “ sự kích động tâm lý của đám đông

hỗn loạn”. Các lý thuyết giải thích hiện tượng rút tiền ồ ạt xuất phát từ yếu tố tâm lý

cho rằng, mỗi người gửi tiền sẽ rút vốn khỏi ngân hàng khi nghĩ những người gửi tiền

khác đang rút vốn, thậm chí khi ngân hàng của họ không có bất cứ vấn đề nào trong

bảng cân đối tài sản.

4

Một hình thức lan truyền khác được đề cập đến trong nghiên cứu của Diamond

và Rajan (2002) giả định rằng các ngân hàng có một cơ chế chung về thanh khoản. Sự

sụp đổ của ngân hàng sẽ tạo ra những hạn chế về thanh khoản, từ đó gây nên những

hạn chế về khả năng thanh toán và có thể dẫn đến sự suy sụp của một loạt các ngân

hàng, thậm chí khi không có bất cứ một thông tin hoặc liên kết nào giữa các ngân hàng.

Các yếu tố vĩ mô có thể trở thành những yếu tố quan trọng gây nên sự sụp đổ của hệ

thống ngân hàng, trong nhiều trường hợp sự can thiệp sớm một cách thiếu tổng thể của

Chính phủ làm cho sự suy sụp ở mức độ nhỏ trở thành khủng hoảng ngân hàng. Chẳng

hạn, các biện pháp chính sách nhất thời có thể gây sự hiểu lầm cho người gửi tiền gây

nên việc rút tiền ồ ạt và dẫn đến một cuộc khủng hoảng ngân hàng toàn bộ.

Nguyên nhân phát sinh khủng hoảng ngân hàng không chỉ xuất phát từ các yếu

tố nội sinh mà đôi khi các yếu tố kinh tế bên ngoài cũng đóng vai trò rất quan trọng.

Điển hình là các cuộc khủng hoảng ngân hàng đầu thập niên 80 tại các nước đang phát

triển chủ yếu là do giá dầu biến động và một số mặt hàng xuất khẩu chủ lực khác ở các

nước này giảm sút, ảnh hưởng lớn đến khả năng trả nợ của các doanh nghiệp. Trả nợ

nhiều và trả lãi tiền vay cao cho các nước phát triển cũng góp phần tăng nguy cơ xảy ra

khủng hoảng ngân hàng.

1.1.4 Khủng hoảng nợ nước ngoài (Debt Crisis)

IMF định nghĩa “Khủng hoảng nợ nước ngoài xảy ra khi một quốc gia không có

khả năng trả nợ nước ngoài, bao gồm khoản nợ của Chính phủ hay của khu vực tư

nhân”. Khủng hoảng nợ xảy ra nhiều ở các nước đang phát triển mà nguyên nhân chủ

yếu là do chủ các ngân hàng quốc tế. Dưới sức ép của các khoản tiền gửi ngày một

tăng lên từ phía các nước xuất khẩu khi giá mặt hàng xuất khẩu đó tăng nhanh, các

ngân hàng buộc phải tìm ra các con nợ để cho vay. Các ngân hàng quốc tế đã cho

Chính phủ các nước phát triển vay những khoản rất lớn sau khi xem qua quýt về triển

vọng trả nợ của họ. Khác với những khoản nợ tư nhân có thể thu hồi dựa trên cơ sở

5

pháp luật, mức độ rủi ro vỡ nợ của các Chính phủ rất lớn. Tuy nhiên, với quan điểm

gần như phổ biến là nợ Nhà nước bao giờ cũng được chính phủ hoàn trả nên dù rủi ro

cao, các ngân hàng nước ngoài vẫn sẵn sàng cho chính phủ các nước đang phát triển

vay mà không tiên liệu được khả năng là gánh nặng trả món nợ nhà nước có thể trở nên

gay go đến mức vượt quá dự trữ ngoại hối của quốc gia đó. Một nguyên nhân rất quan

trọng dẫn đến khủng hoảng nữa chính là những cơn sốc kinh tế toàn cầu do giá cả của

một số hàng hóa thay đổi đột ngột và những chính sách kinh tế ở nhiều nước cho vay.

1.1.5 Sự suy giảm của thị trường chứng khoán (TTCK)

Sự suy giảm của thị trường chứng khoán là hiện tượng mất giá đồng loại của các

cổ phiếu đang giao dịch trên TTCK. Nó xảy ra khi các thông tin về sản xuất kinh doanh

của các công ty không tốt, do sự biến động về tình hình kinh tế chính trị xã hội của đất

nước hoặc thế giới, do thiên tai…hoặc cũng có thể do tâm lý nhà đầu tư hoảng loạn dẫn

đến việc bán tháo ồ ạt ra khỏi thị trường. Dẫn đến tình trạng quá thừa cung-thiếu cầu,

giá của các cổ phiếu bị giảm mạnh và làm cho TTCK trong tình trạng sụt giảm nghiêm

trọng.

1.2 Sơ lược các cuộc khủng hoảng trên thế giới

1.2.1 Đại khủng hoảng 1929

Đại khủng hoảng (tiếng Anh: The Great Depression), hay còn gọi là "Đại suy

thoái", là thời kỳ suy thoái kinh tế toàn cầu diễn ra từ năm 1929 đến hết các năm 1930

và lấn sang đầu thập kỷ 1940, bắt đầu sau sự sụp đổ của thị trường chứng khoán Phố

Wall vào 24 tháng 10 năm 1929 (còn được biết đến như Thứ Ba Đen tối). Nó bắt đầu ở

Hoa Kỳ và nhanh chóng lan rộng ra toàn Châu Âu và mọi nơi trên thế giới, phá hủy cả

các nước phát triển. Cuộc đại khủng hoảng đại ghi dấu ấn và giai đoạn suy xuất kinh tế

tồi tệ nhất trong lịch sử hiện đại đây là những ngày đen tối của một quốc gia hùng

mạnh nhất thế giới và nỗi sợ hãi của người dân còn dài mãi theo năm tháng.

6

Cuộc khủng hoảng 1929 – 1933 là một cuộc đại khủng hoảng có quy mô lớn

nhất, mức độ trầm trọng nhất của thế giới tư bản chủ nghĩa. Nó là một cuộc khủng

hoảng cơ cấu, người Mỹ nhắc đến nó như là một nỗi kinh hoàng, sự đau đớn. Mỹ khi

đó là nước tư bản phát triển nhất, nhưng hệ thống phân phối xã hội của Mỹ lúc đó rất

bất công, phần lớn thu nhập quốc dân chỉ tập trung trong tay một số ít người, lợi nhuận

tăng từ 1922 – 1929 là 76% thì lương công nhân chỉ tăng 33%, viên chức tăng 42%.

Trong lúc đó, lợi tức của các cổ đông tăng trên 100%. Người lao động không được

hưởng phần xứng đáng của họ trong chỉ số tăng của nền kinh tế. Tất cả đưa đến một

cuộc khủng hoảng thừa, đưa đến hiện tượng các nhà tư bản vừa và nhỏ bị phá sản hàng

loạt, họ tự tay phá nhà máy, đánh đắm tàu, đổ của cải xuống biển… để giữ giá.

Từ thị trường chứng khoán, cuộc khủng hoảng lan rộng ra tất cả các lĩnh vực

khác trở thành cuộc khủng hoảng toàn diện kinh tế, chính trị, xã hội… Hàng triệu

người thất nghiệp, hàng triệu người bị mất nhà cửa. Đỉnh cao của cuộc khủng hoảng

này là năm 1932, sản xuất than bị đẩy lùi xuống mức năm 1904; sản xuất gang bị đẩy

lùi xuống mức năm 1876. Có những chỉ số bị đẩy lùi xuống những năm cuối thế kỷ 19,

thu nhập quốc dân giảm xuống một nửa.

1.2.2 Khủng hoảng dầu mỏ nước ngoài 1973 - 1975

Khủng hoảng dầu mỏ 1973: bắt đầu diễn ra từ ngày 17 tháng 10 năm 1973 khi

các nước thuộc Tổ chức các quốc gia Ả Rập xuất khẩu dầu mỏ (gồm các nước Ả Rập

trong OPEC cùng với Ai Cập và Syria) quyết định ngừng xuất khẩu dầu mỏ sang các

nước ủng hộ Israel trong cuộc chiến tranh Yom Kippur chống lại Ai Cập và Syria (gồm

Hoa Kỳ, Nhật Bản và các nước Tây Âu). Sự kiện này đã khiến giá dầu thế giới tăng

cao đột ngột và gây ra cuộc khủng hoảng kinh tế 1973-1975 có quy mô toàn cầu. Một

trong những nước chịu ảnh hưởng nặng nề nhất từ cuộc khủng hoảng này, đó chính là

Nhật Bản.

7

Tiền đề cho cuộc khủng hoảng là việc Mỹ rút khỏi chế độ tiền tệ Bretton Wood

vào năm 1971 và tiến hành thả nổi đồng tiền. Việc điều chỉnh này đã khiến thu nhập

của các nước xuất khẩu dầu mỏ giảm sút và buộc các nước này phải có điều chỉnh để

tăng giá dầu. Xa hơn thế cuộc khủng hoảng dầu mỏ 1973 đã tạo ra những thay đổi lớn

trong chính sách của phương Tây, hướng đến chú trọng tìm kiếm và bảo tồn năng

lượng tự nhiên và đặt ra các quy định tiền tệ chặt chẽ hơn để chống lạm phát

1.2.3 Khủng hoảng tiền tệ Đông Á 1997

Khủng hoảng tài chính châu Á là cuộc khủng hoảng tài chính bắt đầu từ tháng 7

năm 1997 ở Thái Lan rồi ảnh hưởng đến các thị trường chứng khoán, trung tâm tiền tệ

lớn, và giá cả của những tài sản khác ở vài nước châu Á, nhiều quốc gia trong đó được

coi như là "những con Hổ Đông Á". Cuộc khủng hoảng này còn thường được gọi là

Khủng hoảng tiền tệ châu Á.

Mặc dù được gọi là cơn khủng hoảng "Đông Á" bởi vì nó bắt nguồn từ Đông Á,

nhưng ảnh hưởng của nó lại lan truyền toàn cầu và gây nên sự khủng hoảng tài chính

trên toàn cầu, với những tác động lớn lan rộng đến cả các nước như Nga, Brasil và Hoa

Kỳ.

Nguyên nhân của cuộc khủng hoảng kinh tế Đông Á 1997 chủ yếu do:

-

Nền tảng kinh tế vĩ mô yếu kém

-

Dòng vốn nước ngoài kéo vào

-

Những thay đổi bất lợi của kinh tế thế giới

-

Tấn công đầu cơ và rút vốn hàng loạt.

1.2.4 Khủng hoảng “dot-com” năm 2000

8

Bong bóng Dot-com ("Bong bóng chấm com" - .com -, dot là dấu chấm, ý nói

những trang web các công ty trên mạng lưới toàn cầu với tên miền là.com) là một bong

bóng thị trường cổ phiếu khi các cổ phiếu của các công ty công nghệ cao, nhất là các

công ty mạng, được đầu cơ. Bong bóng này, theo Alan Greenspan - cựu Chủ tịch Fed,

sinh ra vào ngày 9 tháng 8 năm 1995 khi mà Netscape Communications bắt đầu niêm

yết cổ phiếu của mình và vỡ vào ngày 10 tháng 3 năm 2000 khi chỉ số tổng hợp

NASDAQ đạt đỉnh cao nhất. Bong bóng Dot-com đã góp phần cùng các nhân tố khác

tạo nên sự thịnh vượng kinh tế của Hoa Kỳ cuối thập niên 1990, thời kỳ mà nhiều

người gọi là Nền Kinh tế Mới.

Giá cổ phiếu công nghệ cao tăng nhanh đã khuyến khích sự phát triển của các

công ty trong ngành công nghệ thông tin. Điều này làm cho công nghệ thông tin tiến bộ

nhanh chóng và việc ứng dụng nó vào quản lý, sản xuất đã làm năng suất lao động tăng

lên. Greenspan (2008) cho rằng sự bùng bổ của công nghệ cao diễn ra nhanh chóng đã

mở ra một giai đoạn hủy diệt mang tính sáng tạo, làm năng suất lao động và làm thị

trường lao động trở nên linh hoạt hơn. Đây chính là những nhân tố quan trọng nhất tạo

nên tăng trưởng kinh tế cao và duy trì một thời gian khá lâu.

Giá cổ phiếu tăng nhanh khiến các nhà đầu tư cổ phiếu cảm thấy tài sản của

mình tăng lên. Lúc đó, họ sẽ tiêu dùng nhiều hơn (hiệu ứng tài sản). Nhu cầu cá nhân

nhờ vậy tăng lên cùng hiệu ứng lan tỏa của nó tới sản xuất của các ngành khác nhau

trong nền kinh tế khiến đầu tư tư nhân tăng. Nói cách khác, nhìn từ mặt nhu cầu của

nền kinh tế, giá cổ phiếu tăng làm tổng cầu tăng lên.

9

CHƯƠNG 2: KHỦNG HOẢNG TÀI CHÍNH MỸ 2008-2010

2.1 Nguyên nhân của cuộc khủng hoảng

Xuất phát điểm từ trung tâm của cuộc khủng hoảng là Mỹ, thông qua quan hệ

mật thiết với tài chính nói riêng và kinh tế nói chung của Mỹ với nhiều quốc gia trên

thế giới. Cuộc khủng hoảng tài chính đã lan rộng dẫn tới sự đổ vỡ tài chính, làm suy

thoái kinh tế ở nhiều quốc gia.

Để tìm ra ngọn nguồn của vấn đề đồng thời lý giải được vì sao khủng hoảng lại

xảy ra và hành động của các ngân hàng trung ương đã thực hiện để đưa ra những biện

pháp giải cứu, ta cần phải đi tìm nguyên nhân của cuộc khủng hoảng. Có thể có nhiều

quan điểm và nguyên nhân gây ra cuộc khủng hoảng nhưng tựu chung lại đều xoay

quanh vấn đề về lãi suất cơ bản, khủng hoảng tín dụng dưới chuẩn, cơ chế giám sát,

đòn bẩy tài chính,…

2.2.1 Nguyên nhân trực tiếp

Chính sách tiền tệ nới lỏng và chính sách nhà cho người thu nhập thấp

Nhằm vực dậy nền kinh tế đang suy thoái sau sự sụp đổ của ngành công nghiệp

cuối năm 2011 đã cắt giảm liên tục lại xuất xuống chỉ còn 1,75%. Đến năm 2002, dù

nền kinh tế đã hồi phục nhưng mối lo ngại về suy thoái quay trở lại đã khiến cho Fed

giữ nguyên mức lãi suất chủ đạo ở mức 1% trong suốt năm 2013 và 2014.

Chính sách tiền tệ nới lỏng cùng với chính sách nhà ở cho người có thu nhập

thấp đã thúc đẩy mở rộng cho vay bất động sản. Kể cả với những khách hàng không có

điều kiện vay vốn có thu nhập thấp. Vì lãi suất cho vay thấp, điều kiện cho vay dễ dàng

hơn nên nhu cầu mua nhà tăng rất cao. Do đó giá bất động sản có được đẩy lên liên tục,

tính từ năm 2011 khi bắt đầu giảm mạnh lãi suất đến năm 2005, tính bình quân giá nhà

tại Mỹ đã tăng 54%. Điều này để dẫn đến tình trạng đầu cơ gây dự đoán giá nhà sẽ tiếp

10

tục tăng cao. Với niềm tin giá nhà sẽ còn tăng cao, chỉ cần mua vào và bán ra để trả nợ

ngân hàng mà vẫn có lãi, kết quả là người ta sẵn sàng mua nhà với giá rất cao vượt xa

giá trị thật của bất động sản cùng với khả năng chi trả của khách hàng. Điều đó dẫn đến

việc khi giá nhà đất giảm mạnh, khách hàng không trả được nợ, đã dẫn đến tình trạng

nợ xấu tăng nhanh và các ngân hàng bị mất khả năng thanh toán.

Bong bóng bất động sản

Bong bóng nhà ở vỡ làm như nhiều người vay tiền ngân hang đầu tư nhà không

trả được nợ dẫn tới bị tịch biên nhà thế chấp. Nhưng giá nhà xuống khiến cho tài sản

tịch biên không bù đắp nổi khoản ngân hàng cho vay, khiến các ngân hàng rơi vào khó

khăn. Chính vì vậy, bắt đầu từ năm 2001, để giúp nền kinh tế thoát khỏi trì trệ, Cục Dự

trữ liên bang Mỹ (Fed) đã liên tục hạ thấp lãi suất, dẫn đến việc các ngân hàng cũng hạ

lãi suất cho vay tiền mua bất động sản (mặc dù những loại lãi suất cho vay tiền mua

nhà do các ngân hàng thương mại ấn định bao giờ cũng cao hơn nhiều so với lãi suất

cơ bản của Fed, nhưng mức độ cao hay thấp của chúng bao giờ cũng phụ thuộc vào lãi

suất cơ bản). Vào giữa năm 2000 thì lãi suất cơ bản của Fed là trên 6% nhưng sau đó

lãi suất này liên tục được cắt giảm, cho đến giữa năm 2003 thì chỉ còn 1%. Điều này

kích thích sự phát triển của khu vực bất động sản và ngành xây dựng làm động lực cho

tăng trưởng kinh tế. Trong môi trường tín dụng dễ dãi, những tổ chức tài chính đã có

xu hướng cho vay mạo hiểm, kể cả cho những người nhập cư bất hợp pháp vay. Hệ quả

là vay và đi vay ồ ạt nhằm mục đích đầu cơ dẫn tới hình thành bong bóng nhà ở. Năm

2005, có tới 28% số nhà được mua là để nhằm mục đích đầu cơ và 12% mua chỉ để

không. Năm này, bong bóng nhà ở này phát triển đến mức cực đại và vỡ. Từ quý IV

năm 2005 đến quý I năm 2006, giá trị trung vị của giá nhà giảm 3,3%. Thời điểm đó,

tổng giá trị lũy tích các khoản tín dụng nhà ở thứ cấp lên đến 600 tỷ dollar. Sau khi

bong bóng nhà ở vỡ, các cá nhân gặp khó khăn trong việc trả nợ. Nhiều tổ chức tín

dụng cho vay mua nhà gặp khó khăn vì không thu hồi được nợ. Giá nhà ở giảm nhanh

11

khiến cho các loại giấy nợ đảm bảo bằng tài sản (CDO - viết tắt của collateralized debt

obligations) và chứng khoán đảm bảo bằng tài sản thế chấp (MBS - viết tắt của

mortgage-backed security) do các tổ chức tài chính phát hành bị giảm giá nghiêm

trọng. Kết quả là bảng cân đối tài sản của các tổ chức này xấu đi và xếp hạng tín dụng

của họ bị các tổ chức đánh giá và bị tụt hạng.

Chứng khoán hóa các khoản vay trên thị trường cho vay thế chấp bất động

sản

Chứng khoán hóa có lịch sử phát triển từ năm 1977 tại Mỹ song thực sự phát

triển mạnh từ thập kỷ 90. Chứng khoán hóa xuất hiện đầu tiên ở Hoa Kỳ vào

năm 1970. Fannie Mae và Freddie Mac - hai công ty được chính phủ Mỹ bảo trợ - là

những công ty đầu tiên và cho đến nay vẫn luôn là những công ty tích cực nhất trong

hoạt động chứng khoán hóa. Hai công ty này đã phát hành ra những loại chứng khoáng

cơ bản là chứng khoán đảm bảo bằng tài sản thế chấp (MBS) và giấy nợ đảm bảo bằng

tài sản (CDO).

Như vậy chứng khoán hóa là gì? Có thể hiểu đơn giản rằng chứng khoán hóa là

việc những người đi vay sử dụng tài sản để thế chấp, người cho vay sẽ tập hợp lại rồi

phát hành những trái phiếu. Một số người sẽ dung tiền để đầu tư và họ sẽ mua những

chứng khoán này, số tiền này sẽ được gửi về các công ty tài chính cho vay từ đây sẽ có

người dung tài sản để thế chấp tiền, từ đây tạo thành 1 vòng tròn trong việc xoay đồng

tiền. Nói một cách khác, chứng khoán hóa là quá trình phát hành chứng khoán nợ trên

cơ sở đảm bảo bởi dòng tiền mặt tương lai sẽ thu được từ một nhóm tài sản tài chính

sẵn có. Do đó, các nhà đầu tư mua chứng khoán nợ chấp nhận rủi ro liên quan tới danh

mục tài sản đảm bảo được đem ra chứng khoán hóa.

Ngày nay, các tài sản tài chính có thể dùng để chứng khoán hóa rất đa dạng bao

gồm các khoản cho vay thế chấp mua nhà, các khoản cho vay thương mại, các khoản

12

phải thu thương mại, danh mục các khoản cho vay thẻ tín dụng, danh mục nợ dưới

chuẩn, các trái phiếu hạng đầu cơ (high-yield bond) hay các khoản cho vay bất động

sản thương mại. Như vậy với nghiệp vụ chứng khoán hóa, người cho vay không nhất

thiết phải nắm giữ rủi ro tín dụng mà có thể chuyển hóa sang cho người khác một cách

dễ dàng thông qua việc phát hành chứng khoán nợ lấy danh mục tín dụng làm tài sản

đảm bảo. Chính điều này là cơ sở để các ngân hàng đầu tư đã tự tin bơm vốn vào hoạt

động cho vay nợ dưới chuẩn một cách dễ dàng.

Chứng khoán hóa đã trở thành một công cụ chuyển giao rủi ro hiệu quả được

các ngân hàng đầu tư quốc tế nắm bắt kịp thời để thực hiện cho vay nợ dưới chuẩn.

Nếu như trước đây các ngân hàng thương mại với nguồn vốn hữu hạn của mình từ tiền

gửi của khách hành dùng để cho vay thế chấp mua nhà thì giờ đây, nguồn vốn này trở

nên dường như bất tận. Các ngân hàng đầu tư quốc tế thi nhau bơm vốn cho các công

ty tài chính chuyên làm nhiệm vụ cho vay thế chấp mua nhà dưới chuẩn hoặc thành lập

các công ty cho vay của riêng mình. Hàng loạt chủ thể tham giao vào quy trình cho vay

và chứng khoán hóa như ngân hàng đầu tư, công ty tài chính, môi giới cho vay, công ty

định mức tín nhiêm, công ty quản lý, đều thu được những khoản thu nhập kếch

sù. Ngân hàng đầu tư có lẽ là người hưởng lợi nhiều nhất. Cho vay thế chấp mua nhà

dưới chuẩn có lãi suất rất cao, do đó ngân hàng đầu tư vừa thu lãi từ cung cấp vốn cho

công ty tài chính, vừa thu lãi từ nghiệp vụ chứng khoán hóa. Lãi cao sẽ giúp việc đóng

gói thêm thực hiện dễ dàng, và đây là điểm hấp dẫn các nhà đầu tư lao vào thị trường

mua các gói trái phiếu chứng khoán hóa đầy rủi ro.

Các sản phẩm chứng khoán hóa xuất hiện từ đầu thập niên 1970 và phát triển

mạnh trong môi trường chính sách tiền tệ được nới lỏng từ năm 2001. Chứng khoán

hóa và việc ra đời các sản phẩm của quá trình này như chứng khoán đảm bảo bằng tài

sản thế chấp (MBS), giấy nợ đảm bảo bằng tài sản (CDO) và các loại tương tự là một

phát minh lớn về công cụ tài chính. Tuy nhiên, vì có ít nhất tới 4 loại chủ thể kinh

13

tế liên quan đến chứng khoán hóa (thay vì 2 loại chủ thể kinh tế là người thế chấp - đi

vay và tổ chức tín dụng cho vay - nhận thế chấp như giao dịch tín dụng truyền thống),

vì sự xuất hiện của bảo hiểm cho các sản phẩm chứng khoán hóa như hợp đồng hoán

đổi tổn thất tín dụng (CDS), vì sự ra đời của các thể chế như các thể chế mục đích đặc

biệt (SPV) và những công cụ đầu tư kết cấu (SIV) để mua bán MBS và CDO, nên đã

tồn tại những rủi ro hệ thống bao gồm cả rủi ro đạo đức và lựa chọn trái ý.

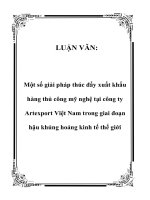

Hình 2.1: Mô hình Quy trình chứng khoán hóa

Nguồn: CFA Curriculum Level 1, 2010.

Trước đây ở Mỹ, nguồn vốn cho vay mua bất động sản chủ yếu do ngân hàng

cung cấp, vì vậy lượng tiền cho vay có giới hạn tùy thuộc vào lượng tiền gửi của người

dân và những hạn chế về tỷ lệ cho vay cũng như tỷ lệ dự trữ bắt buộc của Chính phủ

14

đối với ngân hàng. Năm 1980 Chính phủ Mỹ ban hành Luật Giao dịch Thế chấp Tương

đương (Alternative Mortgage Transaction Parity Act), nới rộng những quy tắc cho vay

và khuyến khích những kênh tài trợ khác phi ngân hàng. Đạo luật này đã góp phần cho

ra đời của nhiều công ty cho vay thế chấp và không bị ràng buộc bởi các luật lệ của

ngân hàng. Ngay cả những ngân hàng cũng thành lập hoặc liên kết với các công ty cho

vay thế chấp làm bùng nổ các kênh cung cấp vốn cho thị trường bất động sản.

Đồng thời, để hỗ trợ cho vay tạo lập nhà ở, Chính phủ Mỹ còn cho lập Hiệp hội

quốc gia tài trợ bất động sản (Federal National Mortgage Association – gọi tắt là

Fannie Mae) và Tập đoàn cho vay thế chấp quốc gia (Federal Home Loan Mortgage

Corporation - gọi tắt là Freddie Mac). Hoạt động chính của Fannie Mae và Freddie

Mac là mua lại những món nợ vay thế chấp bằng bất động sản, đặc biệt là các khoản

vay thế chấp "dưới chuẩn" (subprime mortgages) của các ngân hàng rồi dùng bất động

sản thế chấp để phát hành “trái phiếu tái thế chấp” (Mortgage-backed Securities) bán

cho các nhà đầu tư khác nhằm tăng tính thanh khoản cho ngân hàng. Như vậy những

món nợ nhà ở đã được “trái phiếu hóa” thành sản phẩm tài chính thông dụng có thể

mua bán dễ dàng trên thị trường tiền tệ. Với niềm tin vào tương lai bất động sản Mỹ

tăng giá liên tục nên các tập đoàn tài chính, ngân hàng và ngay cả các nhà đầu tư cá

nhân ở các nước khác cũng mua đi bán lại “trái phiếu tái thế chấp” được cho là an toàn

và có lãi suất cao. Nhưng khi thị trường bất động sản suy thoái, giá bất động sản giảm

thậm chí dưới mức cho vay, các tổ chức tài chính, ngân hàng nắm giữ nhiều “trái phiếu

tái thế chấp” ngoài việc “tự lỗ” còn bị người gửi tiền hoảng loạn đòi rút tiền hàng loạt,

trong khi các ngân hàng khác cũng dè dặt cho vay (trong thị trường liên ngân hàng),

Hơn nữa mô hình giám sát tài chính của Hoa Kỳ trước khủng hoảng không đủ năng lực

giám sát các rủi ro này. Dẫn đến mất khả năng thanh khoản, điển hình như Northen

Rock của Anh và Lehman Brothers của Mỹ.

15

2.2.2 Nguyên nhân sâu xa

Khủng hoảng cho vay nhà đất và Khủng hoảng tín dụng

Thông thường muốn vay ngân hàng để mua nhà trả góp ở Mỹ, người vay phải

đảm bảo “chuẩn” gồm 3 điều kiện cơ bản là: có tiền đặt cọc ít nhất bằng 10% số tiền

mua nhà; chứng minh có thu nhập ổn định sao cho số tiền trả góp hàng tháng không

quá 28% thu nhập và có điểm tín nhiệm vay trả sòng phẳng. Mặt khác, ngân hàng cũng

chỉ được phép cho vay tùy thuộc vào lượng tiền gửi của người dân và những hạn chế

về tỷ lệ cho vay cũng như tỷ lệ dự trữ bắt buộc của Chính phủ đối với ngân hàng. Tuy

nhiên, để hỗ trợ các gia đình có thu nhập thấp và thu nhập khiêm tốn (low- and

monderate - income) có điều kiện sở hữu nhà ở, Chính phủ Mỹ có chương trình “cho

vay dưới chuẩn”.

Do đó, về phương diện sở hữu nhà cửa, chính sách chung của chính phủ lúc bấy

giờ là khuyến khích và tạo điều kiện cho dân nghèo và các nhóm dân da màu được vay

tiền dễ dàng hơn để mua nhà. Việc này phần lớn được thực hiện thông qua hai công ty

được bảo trợ bởi chính phủ là Fannie Mae và Freddie Mac. Hai công ty này giúp đổ

vốn vào thị trường bất động sản bằng cách mua lại các khoản cho vay của các ngân

hàng thương mại, biến chúng thành các loại chứng từ được bảo đảm bằng các khoản

vay thế chấp (Mortgage-backed securities - MBS), rồi bán lại cho các nhà đầu tư ở Phố

Wall, đặc biệt là các ngân hàng đầu tư khổng lồ như Bear Stearns, Merrill Lynch và

Lehman Brother.

Việc cho vay dưới chuẩn là không xét khả năng chi trả và điểm tín dụng theo

quy định, nhưng đổi lại người vay phải trả lãi suất cao hơn từ 1 đến 2%. Ngoài ra việc

cho vay dưới chuẩn còn thể hiện ở mức cho vay cao tới 85% giá trị bất động sản thế

chấp, người mua chỉ cần đóng góp 15%. Nghĩa là người dân chỉ cần có 150.000 USD

là có thể được vay 850.000 USD để mua căn nhà 1 triệu USD. Nhiều công ty cho vay

16

thế chấp hoặc ngân hàng còn cạnh tranh thu hút khách hàng bằng các gói tín dụng hấp

dẫn khác. Đây là cơ hội cho các nhà đầu cơ bất động sản vì khi thị trường bất động sản

đang lên, chỉ cần có một ít tiền là có thể đặt cọc mua nhà, vài tháng sau giá nhà lên bán

lấy lãi.

Ngoài ra, việc cho vay dễ dãi “dưới chuẩn” còn do tiền cho vay được thu về

thông qua “chứng khoán hóa”, thông qua phát hành “trái phiếu tái thế chấp” bất động

sản thế chấp. Dưới hình thức này người cho vay và người vay không biết nhau, ngân

hàng chỉ còn là đơn vị trung gian cho vay sau đó chuyển nhượng khoản vay cho công

ty cho vay thế chấp để công ty phát hành “trái phiếu tái thế chấp” chuyển nhượng trên

thị trường là xong. Ví dụ Ngân hàng Northen Rock có cơ cấu vốn 25% vốn từ khoản

gửi tiết kiệm, 25% từ thị trường tiền tệ liên ngân hàng, 50% từ việc chứng khoán hóa.

Đây là khuyết tật nghiêm trọng của việc chứng khoán hóa bất động sản thế chấp nhưng

thiếu kiểm soát.

Buông lỏng quản lý, giám sát đối với hoạt động tài chính

Chính sự buông lỏng quản lý và giám sát của các cơ quan chức năng đối với

hoạt động tài chính, đặc biệt là đối với các hoạt động của các tổ chức tài chính phi ngân

hàng, cùng với việc không tuân thủ kỷ luật thị trường là “thủ phạm” gây ra khủng

hoảng.

Nhằm khắc phục ảnh hưởng của cuộc Đại Khủng Hoảng 1929 – 1930, Quốc hội

Mỹ đã ban hành Đạo luật Glass-Steagall năm 1933. Đạo luật này đã chấm dứt sự kết

hợp giữa hai mô hình ngân hàng thương mại và kinh doanh chứng khoán; phân biệt

khắc khe giữa hoạt động NHTM và hoạt động của ngân hàng đầu tư; tách bạch rõ ràng

giữa hoạt động cho vay truyền thống của NHTM và hoạt động cho vay, có đầu tư rủi ro

cao của ngân hàng đầu tư. Đạo luật này đã giúp cho nền kinh tế Mỹ phát triển mạnh mẽ

17

trong suốt 50 năm và đã trở thành một mẫu mực cho tài chính – ngân hàng trên toàn

thế giới.

Tuy nhiên, dưới sức ép của các NHTM, vào cuối nhiệm kỳ của Tổng thống Bill

Clinton, năm 1993 đạo luật này đã bị sửa đổi, xóa mờ ranh giới giữa các NHTM, ngân

hàng đầu tư và công ty bảo hiểm. Việc thay thế đạo luật Glass-Steagall bởi đạo luật

Glamm-Leach-Bliley đã cho phép các NHTM được tham gia vào lĩnh vực kinh doanh

mạo hiểm như nghiệp vụ chứng khoán và các khoản vay bất động sản. Đạo luật này

cho phép tái hợp giữa mô hình NHTM và NHĐT, do đó đã hình thành nên mô hình tập

đoàn ngân hàng tổng hợp.

Với sự sốt sắng vực dậy nền kinh tế và cố gắng duy trì mức tăng trưởng cao,

Fed đã duy trì chính sách tiền tệ nới lỏng. Điều này đã góp phần tạo nên một môi

trường kinh doanh dễ dãi, được thúc đẩy bởi lãi suất thấp, sự dồi dào của thanh khoản

và thiếu vắng các tiêu chuẩn cho vay. Các tổ chức điều tiết, trước hết là Ủy ban chứng

khoán Mỹ (SEC) đã bị nhiều ý kiến chỉ trích gay gắt do SEC bỏ qua nhiều dấu hiệu

cảnh báo về tình trạng nguy hiểm của các tổ chức tài chính.

Hệ thống giám sát tài chính đã tỏ ra rất lỏng lẻo và bất lực. một mạng lưới có độ

ràng buộc cao và ảnh hưởng lớn của hệ thống tài chính phi ngân hàng bao gồm các

ngân hàng đầu tư, các quỹ đầu cơ, các công ty cho vay bất động sản,… lại không nằm

dưới sự giám sát của các quy định chặt chẽ. Một trong những nguyên nhân của sự thiếu

giám sát chặt chẽ này là do sự đánh giá chưa đúng mức về tầm quan trọng của hệ thống

tài chính phi ngân hàng.

Môi trường thiếu minh bạch và giám sát đã thổi bùng bong bóng đầu cơ bất

động sản. Ngoài ra các hoạt động đầu cơ thông qua các sản phẩm tài chính phái sinh đã

không được kiểm soát hiệu quả và chặt chẽ, phát triển quá mức và dẫn đến sự đổ vỡ

dây chuyền.

18

Đòn bẩy tài chính tăng cao

Đòn bẩy tài chính tăng cao được coi là một trong những nguyên nhân chính

khiến những đại gia lớn trong ngành ngân hàng như Bear Stearns, Lehman Brother,

Merill Lynch, Fannie Mae và Freddie Mac “ra đi”. Việc sử dụng đòn bẩy tài chính

giống như con dao hai lưỡi, có thể giúp cho doanh nghiệp thu được lợi nhuận lớn,

nhưng cũng có thể trở thành nguồn gốc dẫn đến thua lỗ, phá sản… Nhằm theo đuổi

mục tiêu lợi nhuận, các tổ chức tài chính Mỹ đã “nâng đòn bẩy”, làm tỷ lệ đòn bẩy tài

chính tăng quá cao. Việc gia tăng đòn bẩy cũng đồng nghĩa với việc gia tăng rủi ro.

Trong thời kỳ các ngân hàng đầu tư hoạt động sinh lợi cao, đòn bẩy tài chính đã

được coi là một nhân tố đem lại vinh quang cho các ngân hàng đầu tư, và cũng là nhân

tố kích hoạt nền kinh tế trong những năm đầu nhiệm kỳ Tổng thống Bush. Tuy nhiên,

khi đòn bẩy tài chính bị lạm dụng, vượt tầm kiểm soát thì nó lại chính là “liều thuốc

độc” giết chết hàng loạt các đại gia trong ngành ngân hàng với tuổi đời hàng trăm năm.

Đòn bẩy tài chính quá cao là nguyên nhân chính cho sự ra đi của Bear Stearns,

Lehman Brother, Merill Lynch, trong khi sự sụp đổ của các định chế tài chính này là

ngòi nổ của cuộc khủng hoảng, dẫn đến sự khủng hoảng niềm tin của thị trường, dẫn

đến sự hạ thấp tín nhiệm và lao đao của AIG; đến làn sóng rút tiền trên mọi con phố và

đặc biệt gây ra rủi ro thanh khoản cực lớn cho các ngân hàng liên quan đến cho vay bất

động sản…

2.2 Diễn biến cuộc khủng hoảng tài chính tại Mỹ

Thị trường chứng khoán.

Theo đó phiên giao dịch chứng khoán đầu tiên của tuần sau ngày khủng hoảng

là 15-9-2008, chỉ số Dow Jone của ngành công nghiệp mỹ giảm 503,48 điểm, mức

giảm nặng nhất trong một phiên kể từ sau 11-9-2001. Cổ phiếu của Bear Stearn giảm

27%, Goldman Sachs mất 19%, Citigroup mất 15%, trung bình toàn ngành ngân hàng

19