Điều chuyển giá trị gia tăng thêm của bất động sản do đầu tư cơ sở hạ tầng kinh nghiệm quốc tế và gợi ý áp dụng cho thành phố hồ chí minh qua tình huống dự án đường phạm văn đồng

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.72 MB, 92 trang )

1

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

CHƯƠNG TRÌNH GIẢNG DẠY KINH TẾ FULBRIGHT

HỒ HẢI ONG

ĐIỀU CHUYỂN GI TR T NG TH

O ĐẦU TƯ CƠ SỞ HẠ TẦNG:

CỦ

ẤT ĐỘNG SẢN

INH NGHIỆM QUỐC TẾ VÀ

GỢI Ý ÁP DỤNG CHO THÀNH PHỐ HỒ CHÍ MINH QUA TÌNH

HUỐNG DỰ N ĐƯỜNG PHẠ

V N ĐỒNG

Chuyên ngành: Chính sách công

Mã số: 60340402

LUẬN V N THẠC SỸ CHÍNH SÁCH CÔNG

NGƯỜI HƯỚNG DẪN KHOA HỌC

TS HU NH THẾ DU

TP. HỒ CHÍ MINH – N

2016

i

LỜI C

ĐO N

Tôi cam đoan luận văn này hoàn toàn do tôi thực hiện. Các đoạn trích dẫn và số

liệu đƣợc sử dụng trong luận văn đều đƣợc dẫn nguồn và có độ chính xác cao nhất trong

phạm vi hiểu biết của tôi. Luận văn này không nhất thiết phản ánh quan điểm của trƣờng

Đại học Kinh tế thành phố Hồ Chí Minh hay Chƣơng trình Giảng dạy Kinh tế Fulbright.

Tác giả luận văn

HỒ HẢI ONG

ii

LỜI CẢ

Tôi xin chân thành cảm ơn thầy

ƠN

u nh Thế

u đã trực tiếp hƣớng dẫn tôi ngay từ

những ngày đầu thực hiện đề tài, tận tình truyền đạt kiến thức, định hƣớng, đƣa ra những ý

kiến quý báu cho việc hoàn thành bản luận văn này. Cám ơn anh

ạn u nh

gọc Chƣơng M

guyễn

à am 09 và

7 của Chƣơng trình Giảng dạy Kinh tế Fulbright

T

đã

h trợ tích cực về thông tin và tƣ vấn k thuật cho luận văn của tôi. Tôi c ng ch n thành

cảm ơn công ty Cushman Wakefield đã h trợ tận tình về thông tin thị trƣờng nhà đất

Thành phố ồ Chí Minh.

goài ra, xin chân thành cảm ơn quý Thầy, Cô, các anh chị trợ giảng của

T đã

rất nhiệt t m truyền đạt và chia s kiến thức, tầm nhìn khoa học và đ c iệt cám ơn các anh

chị trong lớp MPP7, những ngƣời đã đồng hành c ng tôi trong 2 năm đầy ý ngh a tại

FETP.

Hồ Hả

n

iii

T

TẮT

Cơ chế điều chuyển giá trị gia tăng từ đất do đầu tƣ cơ sở hạ tầng giao thông

VC đã

đƣợc áp dụng rộng rãi trên thế giới. Các nƣớc đi sau kế thừa và phát triển các biến thể của

các hình thức VC c ng nhƣ kết hợp các biện pháp điều chuyển khác nhau cho phù hợp

với thực trạng của từng địa phƣơng.

Cơ chế này đƣợc chứng minh phát huy hiệu quả cao và tạo ra nguồn vốn bền vững cho đầu

tƣ phát triển hạ tầng đô thị nhƣng đòi hỏi cao về năng lực quy hoạch, xác định phạm vi và

mức độ ảnh hƣởng của dự án lên bất động sản để từ đó lựa chọn các công cụ điều chuyển

phù hợp. Ngoài ra, chính quyền địa phƣơng c ng đƣợc đòi hỏi cao về sự minh bạch trong

quá trình định giá, đấu giá đất và thực thi các biện pháp LVC. Trách nhiệm giải trình cao

của chính quyền địa phƣơng, đ c biệt tránh việc lạm dụng nguồn thu từ LVC tài trợ cho

các khoản chi thuờng xuyên, kết hợp với truyền thông hiệu quả sẽ thúc đẩy sự thành công

khi áp dụng LVC.

Nhu cầu và nhiệm vụ cấp bách về đầu tƣ phát triển hạ tầng để duy trì tốc độ phát triển kinh

tế và giảm áp lực giao thông đô thị đã thúc đẩy chính quyền địa phƣơng một số tỉnh thành

ở Việt Nam tiếp cận và áp dụng các hình thức VC, trong đó chủ yếu là hình thức khai

thác qu đất trong các hợp đồng “đổi đất lấy hạ tầng” để kêu gọi tƣ nh n tham gia đầu tƣ

cơ sở hạ tầng. Các hình thức điều chuyển giá trị dƣới hình thức thuế, phí, khoản đóng góp

của ngƣời đƣợc hƣởng ngoại tác tiêu cực chƣa đƣợc áp dụng nhiều mà lý do chính đƣợc

đƣa ra là chƣa có cơ chế về phân cấp ngân sách cho chính quyền địa phƣơng.

Trong việc áp dụng LVC, trong nhiều trƣờng hợp chính quyền địa phƣơng chỉ vận dụng

hình thức chứ chƣa đi s u vào ản chất của công cụ VC. Điển hình là việc sử dụng qu

đất để thanh toán cho nhà đầu tƣ tƣ nh n đa phần là các khu đất không trực tiếp có đƣợc

ngoại tác từ dự án để tăng giá trị.

Luận văn nghiên cứu trƣờng hợp dự án đƣờng Phạm Văn Đồng cho thấy khi áp dụng hình

thức LVC theo các thông lệ quốc tế về phạm vi và mức độ điều chuyển giá trị cho thấy

biện pháp này tạo đƣợc nguồn thu đóng góp đáng kể vào tổng mức đầu tƣ của dự án.

Hạn chế lớn nhất của luận văn là việc không thể thu thập đƣợc dữ liệu về thị trƣờng nhà

đất của TP.HCM ở thời điểm trƣớc khi có dự án trƣớc khi có thông tin về dự án tƣơng ứng

iv

với thời điểm trƣớc năm 2007 để đƣa vào mô hình dự áo tác động của dự án. Mức độ tác

động về giá đƣợc tham khảo từ nguồn công ty bất động sản uy tín để thay thế.

Luận văn góp phần tạo thêm một cơ sở thực nhiệm ủng hộ áp dụng LVC tại T . CM để

tạo nguồn vốn cho đầu tƣ hạ tầng. Bên cạnh đó, tác giả c ng hình dung thách thức chủ yếu

đối với tính khả thi của việc đƣa VC vào áp dụng là sự chống đối của nhóm lợi ích liên

quan đến bất động sản và việc chƣa có cơ chế phân cấp ng n sách cao hơn cho T . CM.

v

MỤC ỤC

LỜI CAM ĐOA ................................................................................................................... i

LỜI CẢM Ơ ........................................................................................................................ ii

T M TẮT ............................................................................................................................. iii

MỤC ỤC ............................................................................................................................. v

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT ................................................................ vii

DANH MỤC BIỂU ĐỒ, HÌNH VẼ ................................................................................... viii

C ƢƠ G 1. GIỚI THIỆU .................................................................................................... 1

1.1

Vấn đề chính sách ................................................................................................... 1

1.2

Mục tiêu và phạm vi nghiên cứu ............................................................................. 2

1.3

Câu hỏi nghiên cứu ................................................................................................. 2

1.4

hƣơng pháp nghiên cứu ......................................................................................... 2

1.5

Nguồn thông tin và dữ liệu...................................................................................... 3

1.6

Cấu trúc dự kiến của luận văn ................................................................................. 3

C ƢƠ G 2. CƠ SỞ LÝ THUYẾT VÀ KHUNG PHÂN TÍCH .......................................... 4

2.1

Cơ sở lý thuyết của điều chuyển giá trị tăng thêm từ đất do đầu tƣ hạ tầng ........... 4

2.2

Xác định tác động của cơ sở hạ tầng giao thông lên giá trị đất ............................... 6

2.3

Mức độ điều chuyển giá trị ..................................................................................... 8

2.4

Các công cụ điều chuyển giá trị tăng thêm của đất ................................................. 8

2.5

h n loại ............................................................................................................... 10

2.6

Những rủi ro và giới hạn ....................................................................................... 11

C ƢƠ G 3. KI

G IỆM QUỐC TẾ VỀ ĐIỀU C UYỂ GI T GIA T G

CỦA ẤT Đ G SẢ ĐỂ ĐẦU TƢ

TẦ G V T ỰC TIỄN T I VIỆT NAM .... 13

3.1

Kinh nghiệm quốc tế ............................................................................................. 13

3.1.1

Thuế cải thiện................................................................................................. 13

3.1.2

hí tác động ................................................................................................... 14

3.1.3

Khoản nộp đ c biệt/ đóng góp của chủ đất .................................................... 15

3.1.4

Bán quyền phát triển ...................................................................................... 15

3.1.5

Kết hợp nhiều công cụ trong một giải pháp tài chính .................................... 15

3.1.6

Phạm vi tác động............................................................................................ 17

3.2

Thực tiễn tại Việt Nam .......................................................................................... 18

vi

3.3

Các hình thức áp dụng tại T . CM ...................................................................... 20

3.3.1

Khai thác nguồn thu một lần từ đất ................................................................ 20

3.3.2

Đóng góp của ngƣời d n ................................................................................ 23

3.3.3

Kết luận .......................................................................................................... 24

C ƢƠ G 4. XÂY Ự G MÔ Ì

ĐIỀU CHUYỂN GIÁ TR ĐẤT T G T ÊM O

ĐẦU TƢ CƠ SỞ H TẦNG CHO DỰ

ĐƢỜNG PH M V

ĐỒNG ..................... 26

4.1

Giới thiệu dự án..................................................................................................... 26

4.2

Mô hình hồi quy .................................................................................................... 27

4.3

Ƣớc tính số thu từ việc áp dụng thuế cải thiện ...................................................... 28

4.3.1

Cơ sở thuế ...................................................................................................... 29

4.3.2

T lệ điều chuyển ........................................................................................... 30

4.3.3

Số thu ƣớc tính ............................................................................................... 30

4.4

ự kiến iện pháp điều chuyển giá trị .................................................................. 31

C ƢƠ G 5. KẾT LUẬN VÀ GỢI Ý CHÍNH SÁCH ....................................................... 34

T I IỆU T AM K ẢO ................................................................................................... 37

PHỤ LỤC ............................................................................................................................ 39

PHỤ LỤC 1: guồn vốn cho đầu tƣ hạ tầng tại T . CM giai đoạn 2011-2015 ................ 39

Ụ ỤC 2: Một số dự án tiêu iểu tại M có áp dụng hình thức điều chuyển giá trị tăng

thêm của đất ......................................................................................................................... 47

Ụ ỤC 3: ạng mục và sơ đồ tuyến đƣờng Phạm Văn Đồng T n Sơn hất – Bình Lợi

– Vành đai ngoài ................................................................................................................. 62

Ụ ỤC 4: Số liệu và mô hình hồi quy ƣớc lƣợng hedonic về giá đất trên tuyến đƣờng

Phạm Văn Đồng ................................................................................................................... 64

Ụ ỤC 5: Tính toán số thu từ việc điều chuyển giá trị tăng thêm áp dụng cho dự án

đƣờng phạm văn đồng ......................................................................................................... 68

PHỤ LỤC 6: Đánh giá sơ ộ tính khả thi khi của việc triển khai áp dụng LVC................. 76

vii

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT

BOT

Hợp đồng Xây dựng – Vận hành- Chuyển giao (Build – Operate – Transfer)

BRT

Tuyến trung chuyển hành khách công suất lớn bằng xe buýt (Bus Rapid

Transfer)

BOO

Hợp đồng Xây dựng – Sở hữu – Vận hành (Build – Own – Operate)

BT

Hợp đồng Xây dựng – Chuyển giao (Build – Transfer)

BTO

Hợp đồng Xây dựng – Chuyển giao – Vận hành (Build – Transfer –

Operate)

LVC

Điều chuyển giá trị tăng thêm của bất động sản do đầu tƣ cơ sở hạ tầng

(Land Value Capture)

PPP

Hình thức đầu tƣ đối tác công tƣ

R+P

Hình thức LVC kết hợp dự án đƣờng giao thông và dự án bất động sản

(Road + Property)

TOD

Phát triển đô thị theo định hƣớng tuyến vận chuyển trung chuyển công suất

lớn (Transit- Oriented Development)

TP.HCM

Thành phố Hồ Chí Minh

viii

DANH MỤC BIỂU ĐỒ, HÌNH VẼ

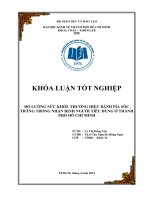

ình 1: 4 ƣớc của cơ chế điều chuyển giá trị ...................................................................... 5

Hình 2: Ngoại tác tích của đầu tƣ cơ sở hạ tầng đối vối ngƣời sở hữu bất động sản gần đó . 6

Hình 3: Giá bất động sản trong phạm vi đi ộ tiếp cận đến hạ tầng giao thông .................... 7

Hình 4: Giá bất động sản trong phạm vi tác động của dự án cơ sở hạ tầng – trƣờng hợp

hàm tuyến tính .......................................................................................................... 8

Hình 5: Tổng hợp các công cụ LVC và cách phân loại ....................................................... 10

Hình 6: Hiện trạng sử dụng đất tuyến đƣờng Phạm Văn Đồng năm 2014 .......................... 29

Hình 7: Chênh lệnh giá bất động sản khu vực đƣờng Phạm Văn Đồng trƣớc và sau khi có

dự án ....................................................................................................................... 30

Hình 8: Ma trận kết quả tính toán t trọng số thu áp dụng LVC/ tổng mức đầu tƣ ............. 30

1

CHƯƠNG 1. GIỚI THIỆU

1.1 Vấn ề

n

Thành phố Hồ Chí Minh (TP.HCM) là địa phƣơng phát triển nhất cả nƣớc nhƣng c ng

chịu nhiều áp lực về hạ tầng, đ c biệt là hạ tầng đô thị đáp ứng nhu cầu phát triển kinh tế xã hội do là trung t m của v ng kinh tế trọng điểm phía

am về kinh tế tập trung nhiều

khu công nghiệp, các hải cảng lớn, trung t m dịch vụ văn phòng, tài chính, dịch vụ, hậu

cần

, và xã hội hệ thống các cơ sở đào tạo quốc gia, ệnh viện tuyến đầu

đi k m với

áp lực tăng d n số cơ học.

Tổng nhu cầu vốn đầu tƣ công giai đoạn 2016-2020 của TP.HCM1 là 216 nghìn t đồng.

Trong trƣờng hợp ngành thuế hoàn thành tốt nhất nhiệm vụ đóng góp ng n sách và t lệ

điều tiết số thu cho ng n sách T . CM đƣợc duy trì ở mức 23% nhƣ hiện nay thì tổng

nguồn vốn c n đối từ ngân sách TP.HCM cho kế hoạch đầu tƣ công giai đoạn 2016-2020

là khoảng 130 nghìn t đồng và nhƣ vậy, còn thiếu 85 nghìn t đồng tƣơng đƣơng 40% .

Để huy động vốn cho đầu tƣ phát triển, T . CM đã đẩy mạnh các hình thức đầu tƣ hợp tác

công tƣ

trong đó chủ yếu là hình thức OT Đầu tƣ – Vận hành – Chuyển giao) và

T Đầu tƣ- Chuyển giao). Tuy nhiên, trong khi khả năng mở rộng các hình thức này g p

nhiều thách thức do (1) rào cản pháp lý, (2) nguồn vốn ngân sách và qu đất sách ngày

càng cạn kiệt, (3) không có hình thức thu phí phù hợp cho các dự án trong nội thành thì

hiệu quả của những hình thức này c ng g y nhiều tranh cãi. Điển hình, hình thức BOT

đƣợc cho là vẫn đ t n ng áp lực lên ng n sách nhà nƣớc do chủ đầu tƣ thƣờng

lại vào

những ƣu đãi, cam kết h trợ của nhà nƣớc dẫn đến thiếu trách nhiệm trong thực hiện dự

án Đ Thiên Anh Tuấn, 2015). Đối với hình thức BT, sáng kiến đổi đất lấy hạ tầng c ng

mất dần tác dụng do qu đất sạch ngày càng thu hẹp.

hƣ vậy, T . CM đang có nhu cầu cấp ách đối với sáng kiến huy động vốn cho đầu tƣ

các dự án công để bổ sung cho nguồn vốn từ c n đối ngân sách.

Nghiên cứu kinh nghiệm đầu tƣ hạ tầng đô thị từ các nƣớc trên thế giới cho thấy biện pháp

điều chuyển giá trị tăng thêm từ đất do đầu tƣ hạ tầng (Land value capture - LVC) là hình

thức bổ sung vốn cho đầu tƣ hạ tầng đô thị mang lại nhiều lợi ích trong dài hạn.

1

Báo cáo của U

T . CM trình Đ

sử dụng vốn ngân sách

ismail - [2010]

T . CM về danh mục công trình, dự án đầu tƣ công trung hạn

2

Vì vậy, luận văn sẽ tập trung xem x t khả năng đóng góp của hình thức điều chuyển giá trị

tăng thêm từ đất do đầu tƣ hạ tầng vào nguồn vốn cho đầu tƣ hạ tầng tại TP.HCM.

ụ

1.2

v

v n

n

ghiên cứu không nhằm đƣa ra kiến nghị áp dụng iện pháp VC vì VC đã đƣợc chứng

minh nếu đƣợc vận dụng tốt sẽ là nguồn ổ sung vốn ền vững cho đầu tƣ cho hạ tầng.

Trong phạm vi luận văn qua ph n tích tình huống đầu tƣ đƣờng Phạm Văn Đồng đoạn qua

quận Bình Thạnh, tác giả ƣớc tính sơ ộ t trọng đóng góp của việc áp dụng các công cụ

điều chuyển giá trị tăng thêm của đất đai dọc tuyến đƣờng này vào tổng mức đầu tƣ của dự

án để tăng cƣờng cơ sở lý thuyết cho việc xem x t áp dụng các iện pháp VC nhằm huy

động vốn cho đầu tƣ hạ tầng tại T . CM.

1.3

Câu hỏi nghiên c u

uận văn quan t m trả lời hai c u hỏi dƣới đ y:

Thứ nhất, đ c điểm những iện pháp

VC đã đƣợc áp dụng ở Việt Nam nói chung,

TP.HCM nói riêng?

Thứ hai, đối với dự án đƣờng Phạm Văn Đồng ở TPHCM nếu áp dụng VC với các tiêu

chí theo thông lệ quốc tế thì có thể đóng góp ao nhiêu cho nguồn vốn đầu tƣ chính tuyến

đƣờng này

1.4

P

n

n

n

Luận văn sẽ tổng hợp kinh nghiệm của các nƣớc trong các nghiên cứu trƣớc đ y về việc áp

dụng LVC để đầu tƣ cho hạ tầng và đánh giá những cách thức vận dụng biện pháp này đã

áp dụng tại Việt Nam.

Ngoài ra, tác giả dựa trên những thông tin về thị trƣờng bất động sản tại TP.HCM và

những giả định từ kinh nghiệm áp dụng các biện pháp LVC tổng hợp ở phần trên để tính

toán sơ ộ giá trị thu đƣợc trong trƣờng hợp áp dụng LVC đối với vùng chịu tác động trực

tiếp từ dự án đƣờng Phạm Văn Đồng.

Trong tính toán này, mức thuế/phí điều chuyển giá trị sẽ đƣợc áp dụng theo kinh nghiệm

quốc tế. Đối với cơ sở thuế để áp dụng mức thuế/ phí điều chuyển này – giá thị trƣờng của

bất động sản tại khu vực dự án trƣớc khi có dự án, do không thể thu thập đƣợc thông tin về

thị trƣờng bất động sản tại khu vực dự án trƣớc khi có thông tin về dự án nên luận văn sẽ

xác định mức giá thị trƣờng sau khi có dự án ằng mô hình ƣớc lƣợng

ismail - [2010]

edonic và mức

3

tăng giá trong khu vực khi do có dự án tham khảo từ các nguồn tin cậy để tính ngƣợc lại

giá thị trƣờng trƣớc khi có dự án.

1.5

Nguồn thông tin và dữ liệu

uận văn sử dụng các nghiên cứu trƣớc đó trên thế giới về VC ằng tiếng Anh; tại Việt

am, nguồn thông tin vể VC còn nhiều hạn chế, chủ yếu từ tác giả u nh Thế u, giảng

viên FETP.

Thông tin về dự án đƣờng hạm Văn Đồng đƣợc tổng hợp từ nhiều nguồn công khai và từ

Sở

uy hoạch Kiến trúc, Sở Kế hoạch Đầu tƣ T . CM.

ữ liệu về ất động sản đƣợc thu

thập từ we site atdongsan.com và nguồn rao v t trên áo Tuổi tr trong giai đoạn 20152016.

Thông tin về tình hình ất động sản tại T . CM đƣợc tham khảo từ nguồn các nh n viên

và công ty ất động sản hoạt động trên địa àn T . CM.

1.6

Cấu trúc dự kiến của luận văn

Luận văn gồm 5 chƣơng. Sau chƣơng 1 về tổng quan, chƣơng 2 trình ày cơ sở lý thuyết

và khung phân tích của LVC

Trong Chƣơng 3 luận văn tổng hợp kinh nghiệm quốc tế về VC. Chƣơng 4 của luận văn

tổng hợp những hình thức vận dụng VC tại Việt

am, điển hình là T . CM và nghiên

cứu trƣờng hợp đầu tƣ mở rộng đƣờng hạm Văn Đồng tại TP.HCM với n lực ƣớc lƣợng

số thu đóng góp vào tổng mức đầu tƣ khi áp dụng VC theo các thông lệ áp dụng ở các

nƣớc.

Chƣơng 5 là phần kết luận và kiến nghị.

ismail - [2010]

4

CHƯƠNG 2. CƠ SỞ LÝ THUYẾT VÀ KHUNG PHÂN TÍCH

2.1

C

ở

yế

ủ

ề

yển

ăn

ấ

ầ

ần

Theo Peterson (2009), c ng với quá trình cải thiện hạ tầng này, thành phố càng thu hút

thêm nhiều ngƣời đến sinh sống và thúc đẩy tăng trƣởng kinh tế khiến cho giá đất đai và

ất động sản tăng lên.

ăng lực của chính quyền các thành phố trong việc tài trợ cho các

nhu cầu đầu tƣ hạ tầng đô thị sẽ phụ thuộc phần lớn vào khả năng của chính quyền trong

việc điều chuyển một phần trong những lợi ích này sang ổ sung nguồn vốn cho đầu tƣ hạ

tầng.

Tăng cƣờng khả năng tiếp cận accessi ility và lợi thế kinh tế productivity là những

ngoại tác kinh tế chính do việc đầu tƣ hạ tầng giao thông đƣợc vốn hóa vào giá trị ất động

sản ở gần dự án. Trong đó, khả năng tiếp cận là điểu kiện di chuyển đến những nguồn lực

về kinh tế và tham gia các hoạt động xã hội. ợi thế kinh tế trừu tƣợng và thiếu trực quan

hơn, dựa trên quan điểm về lợi thế kinh tế do sự tập trung agglomeration . Theo đó, việc

đầu tƣ hạ tầng giao thông theo dạng TO

định hƣớng tuyến tập trung sẽ làm tăng mật độ

các hoạt động kinh tế và xã hội dẫn đến lợi thế của địa phƣơng trong việc phát triển và làm

tăng giá ất động sản (Suzuki, Murakami, Hong, & Tamayose, 2015). Sử dụng cơ chế điều

chuyển giá trị để tài trợ cho hệ thống cơ sở hạ tầng giao thông mới ho c đã có thể hiện mối

liên hệ giữa lợi ích của đầu tƣ hạ tầng và chi phí để có đƣợc nó (Council Metropolitan

Planning, 2012).

Điều chuyển giá trị là một iện pháp huy động vốn cho đầu tƣ phát triển hạ tầng đô thị dựa

vào 2 công cụ của khu vực công là quy định pháp lý và đầu tƣ công. Cơ chế điều chuyển

giá trị ao gồm 4 ƣớc. ƣớc thứ nhất tạo ra giá trị : khu vực công ằng đầu tƣ công và

những quy định pháp lý khuyến khích khu vực tƣ nh n tham gia đầu tƣ các dự án công làm

tăng chất lƣợng cuộc sống và làm tăng giá trị đất trong khu vực. ƣớc thứ hai tiền tệ hóa

giá trị giá trị đất tăng thêm sẽ đƣợc tiền tệ hóa khi chủ đất án đất với giá cao hơn giá trị

an đầu và thu đƣợc khoảng lợi nhuận chênh lệch. ƣớc thứ a điều chuyển giá trị : chính

quyền địa phƣơng và những ngƣời có liên quan thống nhất trƣớc việc chia s khoảng lợi

nhuận chênh lệch này ằng một một thỏa thuận về cơ chế áp dụng dƣới hình thức thuế, phí,

các khoảng chuyển giao đất hay đóng góp ằng hiện vật.

ƣớc thứ tƣ tái ph n phối giá

trị : số thu đƣợc từ các iện pháp điều chuyển đã áp dụng đƣợc d ng để đầu tƣ cho các dự

ismail - [2010]

5

án hạ tầng nhƣ d ng để thanh toán ngh a vụ nợ của chính dự án đó hay đầu tƣ cho các

chƣơng trình, dự án khác Institute, n.d. .

Hìn 1: 4 b ớc củ

Lợi ích ròng của khu vực tư

ế

ều chuyển giá tr

(3) Điều chuyển giá trị

(từ phía khu vực công)

Tăng nguồn thu/tài sản

của khu vực công

BRTTổng lợi ích của khu vực tư

(3) Điều chuyển giá trị (tư nhân)

(4) Tái phân phối giá trị

Tài sản với giá trị thực tăng lên sau

khi có dự án đầu tư

(2) Hiện thực hóa giá trị

Tư nhân đứng ra

tái đầu tư

Khu vực công

đứng ra tái đầu

tư

Tài sản có tiềm năng tăng giá trị

sau khi có dự án đầu tư

(1) Tạo ra giá trị

Tài sản có giá trị sử dụng thấp

guồn: uxley, 2009

Nguyên tắc của việc sử dụng các công cụ tài chính có cơ sở từ đất để đầu tƣ cho hạ tầng là

lợi ích của các dự án hạ tầng đƣợc vốn hóa vào giá trị đất. Nếu bất kể phần giá trị tăng

thêm nào từ đất có thể đƣợc nội hóa trong “v ng lợi ích” thì iện pháp điều tiết phần giá trị

tăng thêm của đất do đầu tƣ hạ tầng tạo ra (LVC) vẫn là một biện pháp hữu hiệu về m t

kinh tế để tài trợ cho các dự án đầu tƣ hạ tầng. Ở chiều ngƣợc lại x t trên quan điểm thị

trƣờng) việc đánh thuế ho c phí tác động/phát triển trực tiếp lên các tài sản có giá trị tăng

thêm tính theo giá thị trƣờng để tài trợ cho các dự án mới luôn có hiệu quả kinh tế cao hơn

một cơ chế tài trợ cho phát triển hạ tầng từ nguồn thu chung (Peterson, 2009).

ismail - [2010]

6

ầ

Hình 2: Ngo i tác tích củ

Chi phí/

Lợi ích

ở h tần

ối vố n

ời sở hữu bấ

ộng sản gần ó

MSB=MPB+MEB

MSC

MPB

E*

Ngoại tác tích cực mà dự án

mang lại cho sự phát triển

kinh tế xã hội chung

Lợi ích từ việc giá bđs

tăng do gần vị trí dự án

mà chủ bđs được hưởng

Số lượng

Q*

guồn: tác giả mô phòng từ mô hình ph n tích ngoại tác tích cực

Việc đầu tƣ cơ sở hạ tầng giao thông đem lại lợi ích trực tiếp cho chủ ất động sản gần dự

án thể hiện ằng diện tích dƣới đƣờng M

kinh tế xã hội chung M

và phần ngoại tác tích cực với sự phát triển

là phần phía trên M

và dƣới MS .

hƣ vậy, đáng lẽ khu

vực công chỉ cần chi trả một phần chi phí tƣơng ứng với ngoại tác cho xã hội; chủ ất động

sản phải đóng góp một phần kinh phí tối đa ằng lợi ích trực tiếp mà họ đƣợc hƣởng.

X

2.2

n

ộn

ủ

ở

ần

n

n

ấ

Theo (Salon & Researcher, 2014), có nhiều phƣơng pháp xác dịnh tác động của cơ sở hạ

tầng giao thông lên giá trị đất đai. Đúc rút từ kinh nghiệm thực tiễn, mô hình ph n tích tác

động ao gồm các iến thiên theo thời gian mức giá trƣớc và sau khi có dự án cải tạo hạ

tầng và các iến thiên điển hình các loại tài sản gần hệ thống giao thông công cộng giá

ao nhiêu ho c cả 2 loại iến. ầu hết các đánh giá tác động dựa trên những mô hình án

thực tiễn ao gồm:

-

Mô hình trƣớc và sau khi có dự án và mô hình kiểm soát tác động và khác biệt

trong khu vực;

-

Mô hình hồi quy Hedonic với các biến thiên điển hình;

ismail - [2010]

7

-

Mô hình hồi quy Hedonic với giả định mức độ tác động của các yếu tố là không

đổi, chỉ thay đổi mô hình về giá;

-

Mô hình so sánh khuynh hƣớng tác động (Propensity Score Matching);

-

Mô hình hồi quy theo không gian (Spartial Dependence).

Theo Salon & Researcher (2014), tổng hợp từ 57 nghiên cứu quan trọng ở ắc M và Ch u

Âu vì tác động của các tuyến xe lửa đến ất động sản cho thấy trong phạm vi án kính

d m 400m đến các ga giá ất động sản thƣơng mại cao hơn 16.4% và nhà ở cao hơn

4,2%.

Theo tổng hợp các nghiên cứu của Salon & Shewmake (2011) về tác động của hệ thống

giao thông đến giá ất động sản ở các nƣớc đang phát triển khu vực Đông chỉ ra rằng

nhìn chung khoảng cách đến các ga tàu tăng 10% thì giá ất động sản giảm khoảng

1%.Các nghiên cứu đều thống nhất rằng mức độ tác động là rất khác nhau ở các nơi khác

nhau.

Theo Salon & Shewmake (2011), trong trƣờng hợp hệ thống giao thông làm tăng giá đồng

ộ đất đai trong phạm vi tiếp cận ằng đi ộ thì ta có hình dƣới với giá ất động sản trong

phạm vi đi ộ đến tiện ích giao thông có giá cao hơn.

Hình 3: Giá bấ

ộng sản trong ph

v

bộ tiếp cận ến h tầng giao thông

BRT

Giá trị đất tại vị trí có

điểm tiếp cận giao

thông công cộng

Giá trị tăng thêm

do hệ thống giao

thông công cộng

Giá trị đất tại vị trí

không có điểm tiếp

cận giao thông công

Khu vực

không có

điểm tiếp cận

ismail - [2010]

Khoảng

cách đi bộ

Khoảng

cách đi bộ

Khu vực

không có

điểm tiếp cận

8

Theo mô hình của Alonso-Muth về giao thông công cộng thì giá của ất động sản tính từ

trung t m tiện ích giao thông công cộng sẽ giảm dần cho đến khi không còn khả năng tiếp

cận. ếu hàm giá ất động sản là hàm tuyến tính thì ta có hình minh họa giá cho ất động

sản dƣới đ y.

Hình 4: Giá bấ

ộng sản trong ph

v

ộng của dự n

hợp hàm tuyến tính

ở h tầng –

ờng

Giá trị đất

Giá trị tăng thêm do

hệ thống giao thông

công cộng

Giá trị đất tại vị trí

không có điểm tiếp

cận giao thông công

cộng

2.3

ộ

ề

yển

Theo Peterson (2009), đối với hình thức thuế cải thiện, các nƣớc thƣờng áp dụng thuế suất

để điều chuyển 30%-60% của phần giá trị tăng thêm của tài sản do tác động từ dự án hạ

tầng giao thông.

2.4

Các công cụ

ều chuyển giá tr ăn

ủ

ất

Theo Peterson (2009), khai thác giá trị từ đất để tài trợ cho đầu tƣ hạ tầng đã trở thành một

công cụ tài chính quan trọng cho đầu tƣ phát triển hạ tầng đô thị, đ c iệt ở những thành

phố đang có tốc độ phát triển nhanh. Không chỉ góp phần tạo ra nguồn tài trợ cho dự án,

khai thác giá trị từ đất còn có nhiều lợi ích.

ợi ích của giải pháp tài chính này là tạo ra đƣợc nguồn thu có trƣớc để chủ động giải ng n

an đầu cho dự án hay làm nguồn đối ứng cho các khoản vay, do đó sẽ giảm ớt phụ thuộc

vào các công cụ nợ c ng nhƣ rủi ro tài tài khóa do các công cụ nợ g y ra. Một vài công cụ

ismail - [2010]

9

của giải pháp tài chính này nhƣ đóng góp của chủ công trình, án đất công

tạo ra dòng

tiền cho dự án trƣớc khi dự án đƣợc triển khai đầu tƣ. Một số công cụ khác liên quan đến

các khoản vay khi triển khai đầu tƣ mà ngh a vụ nợ của khoản vay này đƣợc hoàn trả từ

một phần giá trị tăng thêm của đất. Điển hình là trƣờng hợp phát hành trái phiếu chính

quyền địa phƣơng hay trái phiếu công trình để huy động nguồn lực cho đầu tƣ dự án, sau

đó ngh a vụ thanh toán các trái phiếu này đƣợc đảm bảo bằng nguồn thu từ các biện pháp

nhƣ thuế cải thiện, hợp tác khai thác m t bằng trong khuôn viên thực hiện dự án

Ở

những nƣớc đang phát triển, trong điều kiện khó có thể huy động đƣợc nguồn tín dụng dài

hạn quy mô lớn cho các dự án hạ tầng đô thị, thì tính chất có trƣớc của giải pháp khai thác

giá trị từ đất các nguồn thu từ phí là dạng nguồn thu có sau đem lại nhiều lựa chọn hơn

cho các quyết định về đầu tƣ hạ tầng đô thị.

Theo Peterson (2009), Toronto (2015), Council Metropolitan Planning (2012) và (Salon &

Shewmake, (2011) dƣới đ y là mô tả về các công cụ cơ ản và thứ tự đƣợc xếp theo tính

khả thi trên thực tế áp dụng tại các dự án trên thế giới.

Nghĩa vụ đóng góp của chủ công trình: chủ bất động sản trong khu vực chịu tác động tích

cực từ dự án đóng góp cho nguồn vốn đầu tƣ cơ sở hạ tầng dƣới hình thức tiền ho c hiện

vật đất

.

Bán hoặc cho thuê đất công: án đất công để tạo nguồn vốn cho đầu tƣ cơ sở hạ tầng.

Hợp tác đầu tư theo hình thức đối tác công – tư (PPP): đối tác tƣ nh n đầu tƣ cơ sở hạ

tầng để đối lấy thanh toán bằng qu đất công.

Thuế cải thiện: chính quyền địa phƣơng đánh thuế để điều chuyển một phần giá trị đất tăng

thêm do tác động của các dự án hạ tầng.

Phí tác động: chủ công trình trả chi phí cho việc mở rộng hệ thống hạ tầng để duy trì sự

tăng trƣởng tƣơng ứng với áp lực lên hệ thống cơ sở hạ tầng do công trình của mình tạo ra.

Mua, bán phần diện tích tăng thêm: chính quyền mua thu hồi đất kề ên khu vực dự án

hạ tầng và án lại diện tích này với giá cao hơn sau khi dự án làm tăng giá trị đất.

goài ra còn có các hình thức nhƣ:

Tax Increment Financing: một khu vực nhất định đƣợc khoanh vùng trong suốt thời gian

triển khai dự án, khu vực này đƣợc áp dụng một cơ sở thuế (tax base) cố định trên cơ sở

ismail - [2010]

10

tình trạng khu vực trƣớc khi có dự án. Thuế bất động sản tại khu vực này vẫn không có gì

thay đổi (tiếp tục thực hiện nhƣ c

nhƣng áp dụng thêm mức thuế đánh vào phần giá trị

tăng thêm của bất động sản tax increment do đầu tƣ cơ sở hạ tầng mới.

Land Value Tax (Thuế giá trị đất): một mức thuế tăng thêm chỉ đánh vào giá trị của đất chứ

không đánh vào giá trị các tài sản hình thành trên đất.

Eco District (Chính quyền bền vững): một khu vực hành chính ho c vùng lân cận có sự

cam kết rộng rãi thúc đẩy sự bền vững trong phạm vi cả vùng lân cân. Chính quyền bền

vững cam kết thực thi những mục tiêu phát triển bền vững đầy tham vọng để làm cơ sở cho

hoạt động đầu tƣ c ng nhƣ hành động của toàn cộng đồng c ng nhƣ là tiêu chí đánh giá

theo thời gian.

2.5

P

n

Phân chia theo Peterson thì có 3 hình thức chính là đóng góp của chủ công trình (developer

exactions , điều chuyển giá trị (value capture) và quản lý qu đất (land asset management).

Ho c đơn giản nhất là phân chia thành 2 hình thức cơ ản nhƣ đã để cập gồm hình thức thu

phí ho c thuế đóng 1 lần và hình thức thuế, phí đóng hằng năm.

Ngoài ra Hu nh Thế Du và Alex Ngô (2010) và Hu nh Thế Du (2016) phân chia thành 2

hình thức cơ ản là nhóm công cụ có thu hồi đất và nhóm công không thu hồi đất.

Bán quyền phát triển là việc chính quyền buộc chủ đầu tƣ công trình phải đóng thêm

khoản tiền cho m i m2 diện tích mà chủ công trình muốn xây dựng thêm ngoài quy hoạch.

Hình 5: Tổng hợp các công cụ LVC và cách phân lo i

Có thu hồi đất

[Thu hàng năm]

Quản lý

quỹ đất

Không thu hồi đất

Thành lập liên doanh/

Thuế cải thiện

Phát triển chung

Cho thuế đất công

hí tác động

ho c không gian

Bán quyền phát triển

thƣơng mại

Mua bán diện tích

tăng thêm

Bán đất công

Hợp tác

đổi đất

lấy hạ tầng)

Khoản nộp đ c biệt/ đóng góp của chủ đất

Chính quyền bền vững

ismail - [2010]

Điều chuyển giá trị

[Thu một lần]

Hỗn hợp

11

Luận văn tập trung vào các công cụ điều chuyển giá trị của đất tăng lên cho đầu tƣ hạ tầng

hơn là các giải pháp về quản lý và sử dụng qu đất công do hầu nhƣ những iện pháp điều

chuyển chƣa đƣợc thực hiện tại Việt

am. Các giải pháp về điều chuyển giá trị đề cập

trong luận văn này đƣợc hiểu ao gồm thuế cải thiện, phí tác động, án quyền phát triển,

khoản nộp đ c iệt/ đóng góp của chủ đất và công cụ chính quyền ền vững mang tính

chất là một giải pháp h n hợp trong đó có áp dụng cơ chế điều chuyển giá trị .

2.6

Những rủi ro và giới h n

hững hạn chế của khu vực công và đ c điểm kinh tế chính trị học trong liên kết công tƣ

hình thành các rủi ro và hạn chế của cơ chế điều chuyển giá trị gia tăng từ đất nhƣ sau:

Biến động của thị trường nhà đất có thể dẫn đến sai lệch trong xác định giá trị thực của

đất đai nếu giá được tham chiếu vào thời điểm thị trường đang có bong bóng nhà đất. Biến

động giá nhà đất ở các nƣớc đang phát triển tác động bởi cả yếu tố trong nƣớc và tác động

của tình hình kinh tế thế giới, dòng vốn từ bên ngoài. Kinh nghiệm thực tế để khắc phục

rủi ro này là phải xác định đƣợc rõ ràng mức giá giao dịch đất đai trƣớc khi có thông tin về

dự án hạ tầng đƣợc đầu tƣ để tránh tình trạng giá cả bị thổi phồng do có thông tin dự án.

m dụng c ng cụ hai thác giá trị đất để tài trợ cho chi tiêu hoang phí Đ y không phải là

công cụ tài chính để tạo nguồn thu cho chi tiêu cuối cùng mà là nguồn thu cho đầu tƣ cơ sở

hạ tầng phục vụ cho tăng trƣởng kinh tế. Khả năng huy động vốn từ công cụ này phụ thuộc

vào chất lƣợng của quy hoạch cho phát triển cơ sở hạ tầng công cộng c ng nhƣ đ y là một

công cụ chính sách tốt hay không tốt phụ thuộc vào hoàn cảnh cụ thể của từng địa phƣơng.

Công cụ này có thể bị chính quyền địa phƣơng lạm dụng để thu hồi đất mà không đền bù

xứng đáng và sử dụng nguồn thu từ án đất để chi tiêu hoang phí.

Những rủi ro này có xác suất cao sẽ xảy ra ở Việt Nam. Những rủi ro này đa phần xuất

phát từ rủi ro đạo đức và năng lực hạn chế của khu vực công trong việc xây dựng và quản

lý quy hoạch, quản lý và sử dụng tài sản công. Những trở ngại là phổ biến trong khu vực

công và trong phạm vi của luận văn không thể giải quyết đƣợc. Tuy nhiên, trong quá trình

phân tích các biện pháp điều chuyển giá trị cụ thể, tác giả cố gắng chỉ ra mức độ ảnh

hƣởng của những khiếm khuyết chung này lên hiệu quả chính sách và cách thức mà kinh

nghiệm thực tế đã chỉ ra có thể góp phần hạn chế tác động tiêu cực.

ismail - [2010]

12

ghiên cứu của Glo al and Tool etwork và U

a itat về VC chỉ ra rằng: 1 một hệ

thống VC có hiệu quả đòi hỏi quyết t m chính trị, một hệ thống thuế ất động sản tốt và

sự ph n quyền cho chính quyền địa phƣơng triển khai VC; 2 việc quản lý sử dụng đất

đai tốt sẽ góp phần mang lại hiệu quả cao cho việc áp dụng VC; 3 muốn thực hiện VC

tốt phải quan t m n ng cao trình độ cho cả 3 nhóm đối tƣợng gồm nhà hoạch định chính

sách, nhà quản lý hành chính và ngƣời đầu tƣ phát triển đất; 4 giá đất phải đƣợc định giá

hiệu quả, chính xác và đúng thời điểm; 5 Các nƣớc nên c n nhắc và đánh giá tính khả khi

của tất cả các công cụ VC (Walters, 2012).

ismail - [2010]

13

CHƯƠNG 3. KINH NGHIỆM QUỐC TẾ VỀ ĐIỀU CHUYỂN GI TR GI

T NG CỦ

ẤT ĐỘNG SẢN ĐỂ ĐẦU TƯ HẠ TẦNG VÀ THỰC TIỄN TẠI

VIỆT NAM

3.1

Kinh nghiệm quốc tế

Các biện pháp điều chuyển giá trị có mức độ linh hoạt cao và có nhiều biến thể cho phù

hợp với khuôn khổ pháp lý, đ c th tình hình ng n sách và d n cƣ của từng chính quyền

địa phƣơng cụ thể. Trong phạm vi luận văn, tác giả không tập trung vào các giải pháp khai

thác nguồn thu một lần từ qu đất mà tập trung vào các giải pháp ền vững hơn liên quan

trực tiếp đến việc điều chuyển giá trị tăng thêm mà chủ sở hữu ất động sản đƣợc hƣởng

một cách ị động. Vì vậy, các iện pháp đƣợc nghiên cứu là thuế cải thiện, phí tác động,

khoản nộp/đóng góp đ c iệt và án quyền phát triển.

3.1.1 Thuế cải thiện

Vấn đề khó khăn nhất là việc quản lý và xác định giá trị gia tăng của tài sản để tính ra một

mức thuế phù hợp. Trong trƣờng hợp ở Thủ đô ogota của Columbia, việc áp dụng một

thuế suất thống nhất theo công thức số thuế thu bằng 140% chi phí đầu tƣ

ao gồm 30%

chi phí cho việc thu thuế đã thất bại buộc chính quyền sau đó phải triển khai thuế suất

riêng biệt cho từng khu vực hay từng loại tài sản. Kết quả trong 10 năm từ 1997-2007,

khoảng 1 t đô-la đã thu đƣợc từ loại thuế này để tài trợ cho 217 dự án. Trƣờng hợp

ogota đã thành công là nhờ một công thức xác định mức thuế linh hoạt. Tuy nhiên, cả Ba

Lan và Úc đã g p rắc rối khi áp dụng một phƣơng thức tƣơng tự. Những vấn đề về xác

định giá trị gia tăng để áp dụng mức thuế ph hợp đ t trong bối cảnh những tranh cãi và lợi

ích chính trị đã làm cho thành phố Szczecin ở Ba Lan và Sydney Úc phải bãi bỏ loại thuế

này (Peterson 2009). Việc xác định mức độ tác động và mức điểu chuyển ph hợp cho

từng từng miếng đất là điều rất khó, kinh nghiệm từ ogota và Sydney Úc là xác định một

khu vực đƣợc quy hoạch chuyển mục đích thành đất đô thị, xác định mức độ tăng giá và áp

một mức thuế suất lên toàn ộ khu vực. Mức thuế suất này đƣợc luật hóa ởi cơ quan lập

pháp địa phƣơng.

Trong trƣờng hợp dự án Cụm nhà ga Union Station ở Denver, M , cơ chế LVC đƣợc áp

dụng bao gồm thuế bất động sản và thuế bán hàng (vì giả định khi có dự án thì không chỉ

giá đất tăng mà lƣu lƣợng khách tăng thêm làm tăng doanh thu án hàng áp dụng trong 30

năm để tạo ra nguồn thu hàng năm khoảng 20 triệu USD nhằm thanh toán cho 2 khoản vay

ismail - [2010]

14

liên bang trị giá 300,6 triệu USD. Sau thời hạn 30 thuế bất động sản đƣợc áp dụng thêm 11

năm nữa. (Chi tiết nhu cầu và nguồn vốn đầu tƣ xem thêm tại Phụ lục 2).

Ở Ấn Độ, thuế cải thiện c ng đƣợc áp dụng rộng rãi ở nhiều ang với t lệ điều chuyển từ

3USD/m2 đến 8US /m2. Tuy nhiên do vƣớng phải những phản đối về chính trị và pháp lý.

o quy định chính quyền ang chỉ đƣợc áp dụng thuế sau đã đầu tƣ hạ tầng xong nên thuế

cải thiện gần nhƣ chỉ đóng vai trò là một cơ chế thu hồi chi phí đầu tƣ chứ không phát huy

hết tác dụng của một iện pháp VC đóng góp vào nguồn tài trợ cho dự án ngay từ đầu

(Walters, 2012).

Theo Enoch và cộng sự 2005 và Medda 2012 , thuế cải thiện phát huy hiệu quả cao nhất

ở những thị trƣờng lành mạnh, quan trọng là phải có một hệ thống quản ly thuế đƣợc thiết

kế tốt.

3.1.2 P

ộng

Theo Peterson (2009 , điển hình thành công của mô hình này là khi áp dụng tại Chilê mà

nguyên nh n chính là do năng lực lập kế hoạch của các thành phố rất tiến bộ so với các

nƣớc đang phát triển. Ở tỉnh Chacabuco, miền bắc Chile, một khoản phí tác động đã đƣợc

áp lên việc xây dựng thêm 40.000 căn hộ ở một v ng đất nông nghiệp cách xa đô thị. Công

thức xác định việc thu phí tác động đƣợc căn cứ vào nhiều yếu tố gồm: vị trí của dự án so

với hệ thống đƣờng hiện tại, quy mô dự án, tình trạng kinh tế xã hội ở khu vực, ƣớc lƣợng

nhu cầu giao thông. Một công thức linh hoạt đã đƣợc áp dụng trong dự án này mà theo đó

những hộ có thu nhập thấp sẽ đƣợc miễn đóng phí tác động. Tính bình quân m i căn hộ đã

phải đóng 1.600 đô-la. Chính phủ đã thống nhất tài trợ 39% cho chi phí xây dựng, phần

còn lại đƣợc thu từ phí tác động.

Tuy nhiên, khó khăn là chủ đầu tƣ các dự án thƣờng chống đối vì không phải lúc nào họ

c ng có thể thu đủ khoản phí này từ khách hàng của họ. Về khía cạnh chính trị, loại phí

này khó áp dụng vì các chủ đầu tƣ phải gánh chịu chi phí, trong khi việc sử dụng nguồn

tiền huy động đƣợc không phải lúc nào c ng minh ạch và rõ ràng. Ngoài ra, việc tính toán

mức độ tác động và đƣa ra một mức phí hợp lý c ng đòi hỏi năng lực đáng kể của chính

quyền.

ismail - [2010]

15

3.1.3 Khoản nộ

ặc biệ / ón

óp của chủ ất

Đ y có thể coi là những biến thể của thuế cải thiện ho c phí tác động nhƣng ở mức độ cao

hơn khi hầu hết chi phí đầu tƣ x y dựng sẽ do những ngƣời có bất động sản đƣợc hƣởng lợi

từ dự án hạ tầng đóng góp. Mức đóng góp xác định trên tổng giá trị bất động sản chứ

không chỉ căn cứ vào phần giá trị tăng thêm.

Hình thức đóng góp có thể bằng tiền dƣới các hình thức thuế, phí, khoản phải nộp ho c

bằng hiện vật là một phần diện tích của chủ đất. Hình thức đóng góp ằng tiền có trở ngại

là gây áp lực lớn cho chủ đất, đ c biệt là khi kinh tế đi xuống. Khi đó đóng góp ằng một

phần diện tích của chủ đất sẽ dễ dàng hơn.

Tại M , khi làm dự án mở rộng tuyến Metro đến sân bay Dulles ở Washington, do địa

phƣơng không có nguồn thu thƣờng xuyên nào đáng kể, chủ yếu phụ thuộc vào nguồn điều

tiết ngân sách của liên bang và nguồn thu từ giá v nên đã thống nhất sử dụng nguồn thu

đóng góp của chủ đất nếu nhƣ có tối thiểu 51% chủ sở hữu ất động sản tính theo diện tích

ho c giá trị ất động sản trong phạm vi áp dụng đồng ý thực hiện. Thực tế có đến 64% chủ

sở hữu ất động sản thƣơng mại và công nghiệp thông qua cơ chế tài chính này.

3.1.4 Bán quyền phát triển

Bán quyền phát triển là việc chính quyền buộc chủ đầu tƣ công trình phải đóng thêm khoản

tiền cho m i m2 diện tích mà chủ công trình muốn xây dựng thêm ngoài quy hoạch.

hƣ

trƣờng hợp tại Sao Paulo, Braxin, chủ đầu tƣ công trình muốn tăng chiều cao công trình

ngoài quy hoạch chung phải đóng thêm khoản phí cho m i m2 tăng thêm tƣơng ứng. Tiền

thu đƣợc sẽ đƣợc chuyển vào một qu đ c biệt để sử dụng cho những mục đích đầu tƣ giới

hạn (Froes và Robelo 2006).

3.1.5 Kết hợp nhiều công cụ trong một giải pháp tài chính

T y thuộc vào từng dự án cụ thể mà việc áp dụng các iện pháp có nhiều vận dụng khác

nhau trong mối tƣơng quan với các công cụ tài chính khác nhƣ nguồn thu chung và công

cụ nợ.

Thuế cải thiện thƣờng đƣợc kết hợp với các công cụ nợ (khoản vay, trái phiếu

vì nguồn

thu tăng thêm từ thuế cải thiện trong tƣơng lai sẽ thanh toán cho ngh a vụ của công cụ nợ

trong tƣơng lai.

ismail - [2010]

16

hí tác động, bán quyền phát triển thƣờng đƣợc d ng để hình thành các qu chuyên biệt

cho đầu tƣ hạ tầng do đ c thù phát sinh từ hoạt động đầu tƣ của chủ bất động sản.

Còn các khoản nộp đ c biệt, đóng góp của chủ đất do đ c thù tạo đƣợc nguồn thu lớn và

trực tiếp cho đầu tƣ dự án nên đƣợc d ng nhƣ một nguồn lực tài chính trực tiếp để tài trợ

cho dự án ho c để đối ứng cho các khoản vay còn lại.

Điển hình nhƣ dự án mở rộng tuyến Metro đến sân bay Dulles ở Washington, trong tổng

mức đầu tƣ 5,2 t USD nguồn đóng góp của chủ bất động sản từ việc tăng thuế bất động

sản là 730 triệu US . Đ y đƣợc d ng để làm vốn đối ứng cho khoản vay liên bang trị giá

1,67 t USD. Phần vốn còn lại 2,8 t US

tƣơng đƣơn 52% tổng mức đầu tƣ của dự án

đƣợc tài trợ từ trạm thu phí đƣờng bộ với mức thu phí tăng thêm tƣơng ứng cho từng giai

đoạn đầu tƣ. Chi tiết xem tại hụ lục 2)

Đối với dự án Ga Cascade ở Portland và tuyến đƣờng sắt nhẹ kết nối sân bay Quốc tế

Portland toàn bộ nguồn vốn đầu tƣ đƣợc huy động từ cơ chế thành lập liên doanh phát triển

chung và cơ chế điều chuyển giá trị tăng thêm của bất động sản. Dự án hoàn toàn không sử

dụng nguồn vốn nào từ ng n sách địa phƣơng hay vay trung ƣơng. Trong đó vốn từ việc

điều chuyển giá trị tăng thêm là 23,8 triệu US tƣơng đƣơng 18,9% trong tổng mức đầu tƣ

125,8 triệu USD. (Chi tiết xem tại Phụ lục 2).

C ng có những án mà cả 3 hình thức điều chuyển đều đƣợc áp dụng bao gồm thuế đánh

vào giá trị tăng thêm, khoản nộp đ c biệt của chủ đầu tƣ và phí tác động. Đó là tại dự án

Trung tâm trung chuyển Transbay tại San rancisco. Trong đó thuế cải thiện áp dụng trong

thời gian 45 năm đóng góp 1,4 t US

trong đó có 171 triệu US

để trả cho khoản vay

liên bang). Nguồn đóng góp từ khoản nộp đ c biệt có tên là Mello Roos trị giá 348 triệu

USD và nguồn thu từ phí tác động đóng góp 76 triệu USD. Phần còn thiếu trong tổng mức

đầu tƣ 4,6 t USD sẽ đƣợc bổ sung từ ngân sách liên bang, tiểu bang, thành phố trong đó

có cả việc chia s nguồn thu từ các trạm thu phí qua cầu trong vùng (giả định dự án làm

giảm tình trạng kẹt xe tại các cây cầu trong thành phố). (Chi tiết xem tại Phụ lục 2).

Khu vự Đ n

ự án tuyến đƣờng sắt trung chuyển chính MT là đại diện cho việc áp dụng thành công

VC ở ch u á còn đƣợc iết đến là mô hình

tuyến đƣờng sắt và ất động sản. Thành

công của dự án là nhờ kết hợp việc án đất, thành lập liên doanh phát triển, án quyền phát

ismail - [2010]