Đánh giá hiệu lực can thiệp vô hiệu hóa trên thị trường ngoại hối của ngân hàng nhà nước việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.5 MB, 79 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

CHƢƠNG TRÌNH GIẢNG DẠY KINH TẾ FULBRIGHT

----------------------------

LÊ PHAN ÁI NHÂN

ĐÁNH GIÁ HIỆU LỰC CAN THIỆP VÔ HIỆU HÓA

TRÊN THỊ TRƢỜNG NGOẠI HỐI

CỦA NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

LUẬN VĂN THẠC SĨ CHÍNH SÁCH CÔNG

TP. HỒ CHÍ MINH – Năm 2015

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

CHƢƠNG TRÌNH GIẢNG DẠY KINH TẾ FULBRIGHT

----------------------------

LÊ PHAN ÁI NHÂN

ĐÁNH GIÁ HIỆU LỰC CAN THIỆP VÔ HIỆU HÓA

TRÊN THỊ TRƢỜNG NGOẠI HỐI

CỦA NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

LUẬN VĂN THẠC SĨ CHÍNH SÁCH CÔNG

Chuyên ngành: Chính sách công

Mã số: 60340402

NGƢỜI HƢỚNG DẪN KHOA HỌC

GS.TS. JAMES RIEDEL

ThS. ĐỖ THIÊN ANH TUẤN

TP. Hồ Chí Minh – Năm 2015

-i-

LỜI CAM ĐOAN

Tôi xin cam đoan luận văn này hoàn toàn do tôi thực hiện. Các đoạn trích dẫn và số liệu sử

dụng trong luận văn đều được dẫn nguồn và có độ chính xác cao nhất trong phạm vi hiểu

biết của tôi. Luận văn này không nhất thiết phản ánh quan điểm của trường Đại học Kinh

tế Thành phố Hồ Chí Minh hay Chương trình Giảng dạy Kinh tế Fulbright.

Tp. Hồ Chí Minh, ngày 29 tháng 06 năm 2015

Tác giả

Lê Phan Ái Nhân

-ii-

LỜI CẢM ƠN

Lời đầu tiên, tôi xin bày tỏ lòng biết ơn sâu sắc đến thầy James Riedel và thầy Đỗ Thiên

Anh Tuấn đã nhiệt tình giúp đỡ, hướng dẫn trực tiếp cho tôi hoàn thành luận văn này.

Đồng thời, tôi cũng xin gửi lời cảm ơn đến thầy Nguyễn Xuân Thành đã có những góp ý

và định hướng rõ ràng trong quá trình thực hiện luận văn.

Tôi xin dành lời tri ân sâu sắc đến Quý thầy cô giáo và các anh chị hiện đang công tác tại

Chương trình Giảng dạy Kinh tế Fulbright đã trang bị kiến thức và nhiệt tình hỗ trợ mọi

mặt, tạo ra môi trường học tập nghiêm túc và chất lượng cho tôi và các học viên trong suốt

thời gian học và nghiên cứu tại Chương trình.

Cuối cùng, tôi xin cảm ơn gia đình, bạn bè và toàn thể các thành viên lớp Thạc sĩ Chính

sách công khóa 06 đã luôn động viên, chia sẻ và hỗ trợ tôi hoàn thành tốt luận văn này.

Thành phố Hồ Chí Minh, ngày 29 tháng 06 năm 2015

Tác giả

Lê Phan Ái Nhân

-iii-

TÓM TẮT

Trước tình hình biến động của dòng vốn nước ngoài, để ổn định tỷ giá, Ngân hàng Nhà

nước (NHNN) phải thực hiện giao dịch mua bán ngoại hối. Để triệt tiêu tác động của các

giao dịch này đến cung tiền, NHNN thường sử dụng các biện pháp vô hiệu hóa. Mục tiêu

của nghiên cứu là đánh giá hiệu lực can thiệp vô hiệu hóa của NHNN trong giai đoạn 2000

– 2014, đồng thời gợi ý chính sách để NHNN nâng cao hiệu lực của can thiệp. Phương

pháp nghiên cứu được sử dụng là phương pháp định tính kết hợp định lượng.

Trong giai đoạn 2000 – 2014, NHNN đã sử dụng nhiều công cụ vô hiệu hóa khác nhau như

nghiệp vụ thị trường mở (OMO), tỷ lệ dự trữ bắt buộc, chuyển tiền gửi Chính phủ từ ngân

hàng thương mại về NHNN. Trong đó, NHNN chú trọng hình thức can thiệp theo nghĩa

hẹp với công cụ được sử dụng chủ yếu và thường xuyên nhất là OMO.

Dựa trên khung phân tích lý thuyết, đặc biệt là kế thừa từ các nghiên cứu của Brissimis,

Gibson và Tsakalotos (2002), của Ouyang, Rajan và Willett (2010, 2011), luận văn đã tiến

hành xây dựng và ước lượng hệ phương trình đồng thời bằng phương pháp Bình phương

tối thiểu 2 giai đoạn (2SLS). Kết quả nghiên cứu cho thấy các can thiệp vô hiệu hóa chỉ đạt

được hiệu lực một phần. NHNN được đánh giá là tiến hành can thiệp chưa kịp thời, với

quy mô chưa phù hợp. Nguyên nhân chủ yếu là do: (i) sự thiếu độc lập của NHNN trong

điều hành chính sách tiền tệ (CSTT); (ii) hạn chế của công cụ OMO; (iii) sự thiếu đa dạng

và linh hoạt trong việc sử dụng các công cụ; (iv) chất lượng của công tác phân tích và dự

báo chưa tốt; (v) mức độ tự do hóa giao dịch vốn cao. Tuy nhiên, theo thời gian, tính hiệu

lực của can thiệp vô hiệu hóa đã có những cải thiện nhất định. Đó là kết quả của sự thay

đổi tích cực trong quan điểm, định hướng điều hành CSTT của NHNN; của sự đúc kết từ

bài học kinh nghiệm giai đoạn 2007 – 2008 về điều hành CSTT nói chung và chính sách

vô hiệu hóa nói riêng; của sự chú trọng phát triển thị trường mở thông qua việc hoàn thiện

hệ thống văn bản pháp luật, đơn giản hóa thủ tục hành chính, đầu tư đổi mới công nghệ,

thay đổi phương thức, khối lượng và lãi suất giao dịch cho phù hợp với từng giai đoạn.

Dựa trên kết quả nghiên cứu, luận văn đã đề xuất một số gợi ý chính sách, bao gồm: (i)

nâng cao tính độc lập của NHNN; (ii) linh hoạt trong việc sử dụng các công cụ vô hiệu

hóa; (iii) nâng cao chất lượng công tác phân tích và dự báo; (iv) kiểm soát thận trọng các

giao dịch vốn, đặc biệt là các giao dịch vốn có tính chất đầu cơ.

Từ khóa: Vô hiệu hóa, hiệu lực, thị trường ngoại hối

-iv-

MỤC LỤC

LỜI CAM ĐOAN ...................................................................................................................i

LỜI CẢM ƠN....................................................................................................................... ii

TÓM TẮT............................................................................................................................ iii

MỤC LỤC ............................................................................................................................iv

DANH MỤC TỪ VIẾT TẮT ..............................................................................................vi

DANH MỤC BẢNG........................................................................................................... vii

DANH MỤC HÌNH ........................................................................................................... vii

DANH MỤC HỘP ............................................................................................................. vii

CHƢƠNG 1. GIỚI THIỆU ..................................................................................................1

1.1. Bối cảnh chính sách.........................................................................................................1

1.2. Mục tiêu nghiên cứu ........................................................................................................2

1.3. Câu hỏi nghiên cứu ........................................................................................................2

1.4. Đối tượng và phạm vi nghiên cứu ...................................................................................2

1.5. Phương pháp nghiên cứu .................................................................................................2

1.6. Cấu trúc của luận văn ......................................................................................................3

CHƢƠNG 2. CƠ SỞ LÝ THUYẾT ....................................................................................4

2.1. Khái niệm can thiệp vô hiệu hóa .....................................................................................4

2.2. Cơ chế can thiệp vô hiệu hóa ..........................................................................................4

2.3. Đánh giá hiệu lực của can thiệp vô hiệu hóa...................................................................6

2.3.1. Khung phân tích lý thuyết ............................................................................................6

2.3.2. Tổng quan các nghiên cứu thực nghiệm ......................................................................7

2.3.2.1. Các nghiên cứu trên thế giới .....................................................................................7

2.3.2.2. Các nghiên cứu ở Việt Nam ......................................................................................9

2.4. Kinh nghiệm sử dụng các công cụ vô hiệu hóa của một số NHTW trên thế giới .........10

2.4.1. Nghiệp vụ thị trường mở ............................................................................................10

2.4.2. Dự trữ bắt buộc ..........................................................................................................11

2.4.3. Các công cụ khác........................................................................................................12

2.4.3.1. Chuyển tiền gửi Chính phủ từ NHTM về NHTW ..................................................12

2.4.3.2. Hợp đồng hoán đổi ngoại hối (swap) ......................................................................13

-v-

CHƢƠNG 3. TỔNG QUAN VỀ CAN THIỆP VÔ HIỆU HÓA TRÊN THỊ TRƢỜNG

NGOẠI HỐI CỦA NGÂN HÀNG NHÀ NƢỚC VIỆT NAM ........................................14

3.1. Diễn biến dự trữ ngoại hối của Việt Nam ....................................................................14

3.2. Các công cụ vô hiệu hóa của NHNN Việt Nam ............................................................15

3.2.1. Nghiệp vụ thị trường mở ............................................................................................15

3.2.2. Dự trữ bắt buộc ..........................................................................................................17

3.2.3. Các công cụ khác........................................................................................................19

CHƢƠNG 4. ĐÁNH GIÁ HIỆU LỰC CAN THIỆP VÔ HIỆU HÓA TRÊN THỊ

TRƢỜNG NGOẠI HỐI CỦA NGÂN HÀNG NHÀ NƢỚC VIỆT NAM .....................20

4.1. Xác định mô hình ước lượng .........................................................................................20

4.2. Biến số và dữ liệu ..........................................................................................................24

4.3. Phương pháp phân tích dữ liệu ......................................................................................26

4.4. Kết quả nghiên cứu .......................................................................................................27

4.4.1. Kết quả kiểm định tính chất của chuỗi dữ liệu .........................................................27

4.4.2. Kết quả ước lượng ....................................................................................................27

4.5. Đánh giá kết quả ............................................................................................................30

CHƢƠNG 5. KẾT LUẬN VÀ GỢI Ý CHÍNH SÁCH ....................................................36

5.1. Kết luận ..........................................................................................................................36

5.2. Gợi ý chính sách ............................................................................................................37

5.2.1. Tăng cường tính độc lập của NHNN ..........................................................................37

5.2.2. Sử dụng linh hoạt các công cụ vô hiệu hóa ................................................................37

5.2.3. Nâng cao chất lượng công tác phân tích và dự báo ....................................................39

5.2.4. Kiểm soát thận trọng các giao dịch vốn ......................................................................39

5.3. Hạn chế của luận văn và hướng phát triển tiếp theo ......................................................40

TÀI LIỆU THAM KHẢO ..................................................................................................41

PHỤ LỤC.............................................................................................................................46

-vi-

DANH MỤC TỪ VIẾT TẮT

Từ viết tắt

Từ tiếng Anh

Từ tiếng Việt

2SLS

ADF

BOP

BOT

CNY

CSTT

DTBB

FDI

FPI

GDP

GSO

GTCG

IMF

LSTR

Two Stage Least Squares

Augmented Dickey Fuller

Balance of Payment

Bank of Thailand

Chinese Yuan

Bình phương tối thiểu 2 giai đoạn

MB

MM

NDA

NFA

NHNN

NHTM

NHTW

OLS

OMO

PBC

PP

TSC

TSN

USD

VAR

VND

WTO

Foreign Direct Investment

Foreign Portfolio Investment

Gross Domestic Product

General Statistics Office

International Monetary Fund

Logistic Smooth Transition

Regression

Monetary Base

Money Multiplier

Net Domestic Assets

Net Foreign Assets

Ordinary Least Squares

Open Market Operation

People’s Bank of China

Phillips Perron

United States Dollar

Vector autoregression

Vietnam Dong

World Trade Organization

Cán cân thanh toán

Ngân hàng trung ương Thái Lan

Nhân dân tệ Trung Quốc

Chính sách tiền tệ

Dự trữ bắt buộc

Đầu tư trực tiếp nước ngoài

Đầu tư gián tiếp nước ngoài

Tổng sản phẩm quốc nội

Tổng cục Thống kê

Giấy tờ có giá

Quỹ Tiền tệ Quốc tế

Hồi quy chuyển tiếp trơn

Tiền cơ sở

Số nhân tiền tệ

Tài sản nội địa ròng

Tài sản nước ngoài ròng

Ngân hàng Nhà nước

Ngân hàng thương mại

Ngân hàng trung ương

Bình phương tối thiểu thông thường

Nghiệp vụ thị trường mở

Ngân hàng trung ương Trung Quốc

Tài sản có

Tài sản nợ

Đô la Mỹ

Tự hồi qui vectơ

Việt Nam đồng

Tổ chức Thương mại Thế giới

-vii-

DANH MỤC BẢNG

Bảng 2.1. Bảng cân đối kế toán phân tích của NHTW ...........................................................4

Bảng 2.2. Tác động của can thiệp vô hiệu hóa hoặc không vô hiệu hóa của NHTW ............5

Bảng 4.1. Kỳ vọng dấu của các hệ số hồi quy trong mô hình ước lượng .............................22

Bảng 4.2. Cách tính toán các biến và nguồn dữ liệu ............................................................24

Bảng 4.3. Kết quả kiểm định tính dừng ................................................................................27

Bảng 4.4. Kết quả ước lượng mô hình ..................................................................................27

DANH MỤC HÌNH

Hình 2.1. Các công cụ vô hiệu hóa của Trung Quốc và chi phí ...........................................12

Hình 3.1. Cán cân thanh toán và dự trữ ngoại hối của Việt Nam giai đoạn 2000 – 2014 ....14

Hình 3.2. Diễn biến ∆NFA và ∆MB giai đoạn 2000 – 2014 ................................................16

Hình 3.3. Khối lượng giấy tờ có giá do NHNN phát hành giai đoạn 2007 - 2014 ...............17

Hình 3.4. Tỷ lệ dự trữ chung và tỷ lệ dự trữ bắt buộc ..........................................................18

Hình 3.5. Số nhân tiền tệ giai đoạn 2007-2008 ....................................................................18

Hình 3.6. Tiền gửi Chính phủ tại NHTM và NHNN giai đoạn 2000 - 2014 .......................19

Hình 4.1. Kết quả ước lượng cuốn chiếu ..............................................................................29

DANH MỤC HỘP

Hộp 4.1. Bài học kinh nghiệm từ giai đoạn 2007 - 2008 ......................................................33

-1-

CHƢƠNG 1.

GIỚI THIỆU

1.1. Bối cảnh chính sách

Trong xu hướng tự do hóa tài khoản vốn tại nhiều quốc gia trên thế giới, Việt Nam cũng

từng bước nới lỏng các rào cản đầu tư, đẩy mạnh mở cửa thị trường vốn và tự do hóa tài

chính, đặc biệt là kể từ khi chính thức gia nhập Tổ chức Thương mại Thế giới (WTO) năm

2007. Trong giai đoạn 2007 – 2014, luồng vốn vào ròng trung bình hàng năm đạt khoảng 8

tỷ USD, cao gấp 4 lần so với giai đoạn 2000 – 2006. Xét cơ cấu cán cân vốn, trong khi vốn

đầu tư trực tiếp nước ngoài (FDI) tăng trưởng tương đối ổn định, vốn đầu tư gián tiếp nước

ngoài (FPI) lại biến động hết sức khó lường, ảnh hưởng mạnh đến luồng chu chuyển ngoại

tệ của nền kinh tế. Trước tình hình biến động của dòng vốn và với mục tiêu ổn định tỷ giá,

Ngân hàng Nhà nước (NHNN) phải can thiệp bằng cách thay đổi dự trữ ngoại hối. Tính

đến cuối năm 2014, dự trữ ngoại hối của NHNN đạt mức kỷ lục với xấp xỉ 35 tỷ USD. Để

các giao dịch trên thị trường ngoại hối không làm ảnh hưởng đến cung tiền và lạm phát

trong nền kinh tế, NHNN đã tiến hành can thiệp vô hiệu hóa, trong đó, biện pháp được sử

dụng chủ yếu là nghiệp vụ thị trường mở (OMO). Tính riêng giai đoạn 2012 - 2014,

NHNN đã phát hành tổng cộng hơn 1.126 nghìn tỷ Việt Nam đồng (VND) tín phiếu nhằm

mục đích vô hiệu hóa.

Trong quá trình điều hành chính sách tiền tệ (CSTT), tính hiệu lực của can thiệp vô hiệu

hóa là vấn đề được NHNN quan tâm. Căn cứ vào Báo cáo giải trình chất vấn tại phiên họp

thứ 31 của Ủy ban thường vụ Quốc hội số 230/BC-NHNN, NHNN khẳng định đã “điều

hành đồng bộ các công cụ CSTT để điều tiết lượng tiền cung ứng phù hợp với mục tiêu

kiểm soát lạm phát, ổn định kinh tế vĩ mô. Theo đó, NHNN đã cung tiền ra nền kinh tế chủ

yếu qua kênh mua ngoại tệ tăng dự trữ ngoại hối Nhà nước, nhưng rút tiền về qua phát

hành tín phiếu NHNN, đảm bảo điều tiết tiền tệ phù hợp với mục tiêu kiểm soát lạm phát

đã đề ra”. Trong khi đó, các nghiên cứu thực nghiệm của Phạm Thị Tuyết Trinh và

Nguyễn Thị Hồng Vinh (2011), Tô Trung Thành (2013), Phạm Thị Hoàng Anh và Bùi

Duy Phú (2013) lại cho thấy các can thiệp vô hiệu hóa của NHNN chỉ đạt hiệu lực một

phần, do đó vẫn gây ảnh hưởng đến lạm phát trong nước. Tuy nhiên, phương pháp ước

-2-

lượng được các nghiên cứu này sử dụng bộc lộ hạn chế khi không giải quyết được vấn đề

nội sinh, khiến kết quả ước lượng bị hoài nghi. Do đó, vấn đề đặt ra là liệu các can thiệp vô

hiệu hóa có thực sự phát huy hiệu lực như những gì thể hiện trên báo cáo của NHNN hay

không. Đây là một câu hỏi cần có lời giải với những luận cứ bổ sung thêm.

1.2. Mục tiêu nghiên cứu

Luận văn đặt mục tiêu nghiên cứu đánh giá hiệu lực can thiệp vô hiệu hóa trên thị trường

ngoại hối của NHNN Việt Nam giai đoạn 2000 – 2014, đồng thời xác định các yếu tố làm

hạn chế hiệu lực can thiệp (nếu có). Từ đó, luận văn sẽ khuyến nghị các chính sách nhằm

nâng cao hiệu lực của can thiệp vô hiệu hóa.

1.3. Câu hỏi nghiên cứu

Luận văn sẽ nghiên cứu để lần lượt trả lời các câu hỏi sau đây:

Thứ nhất, can thiệp vô hiệu hóa trên thị trường ngoại hối của NHNN Việt Nam giai đoạn

2000 – 2014 có phát huy hiệu lực hay không?

Thứ hai, nếu các can thiệp không đạt hiệu lực hoặc chỉ đạt hiệu lực một phần, đâu là những

yếu tố làm hạn chế hiệu lực can thiệp vô hiệu hóa của NHNN?

Thứ ba, NHNN cần thực hiện những biện pháp gì để nâng cao hiệu lực của can thiệp vô

hiệu hóa?

1.4. Đối tƣợng và phạm vi nghiên cứu

Đối tượng của nghiên cứu là tính hiệu lực của can thiệp vô hiệu hóa của NHNN Việt Nam.

Dữ liệu được sử dụng trong nghiên cứu nằm trong giai đoạn từ năm 2000 đến năm 2014 vì

hai lý do: (i) tháng 07/2000 là cột mốc mà OMO – công cụ vô hiệu hóa chủ yếu của

NHNN – chính thức được sử dụng ở Việt Nam; (ii) số liệu dùng cho phân tích chỉ được

cập nhật đến năm 2014.

1.5. Phƣơng pháp nghiên cứu

Luận văn sử dụng phương pháp phân tích định tính kết hợp định lượng để đánh giá hiệu

lực của can thiệp vô hiệu hóa. Cụ thể, dựa trên phương pháp phân tích mô tả, luận văn đi

sâu vào phân tích diễn biến cán cân thanh toán (BOP) và dự trữ ngoại hối, cũng như việc

sử dụng các công cụ vô hiệu hóa của NHNN Việt Nam. Đối với phân tích định lượng, luận

-3-

văn sử dụng phương pháp Bình phương tối thiểu hai giai đoạn (2SLS) để ước lượng hệ

phương trình đồng thời, qua đó cho thấy tính hiệu lực của can thiệp vô hiệu hóa của

NHNN. Kết hợp với phương pháp so sánh, đối chiếu với kinh nghiệm của các nước khác,

luận văn tiến hành đánh giá các yếu tố làm hạn chế hiệu lực của các biện pháp vô hiệu hóa

và đưa ra các gợi ý chính sách.

1.6. Cấu trúc của luận văn

Về cấu trúc, luận văn được bố cục thành năm chương. Chương 1 giới thiệu về bối cảnh

chính sách, xác định câu hỏi nghiên cứu cũng như đối tượng, phạm vi và phương pháp

nghiên cứu. Chương 2 trình bày về cơ sở lý thuyết, trong đó làm rõ khái niệm và cơ chế

của can thiệp vô hiệu hóa, cũng như kinh nghiệm của NHTW các nước trên thế giới trong

việc sử dụng các công cụ vô hiệu hóa. Nội dung về khung phân tích lý thuyết và tổng quan

các nghiên cứu trước sẽ là nền tảng để luận văn tiến hành đánh giá hiệu lực can thiệp vô

hiệu hóa của NHNN ở chương sau. Chương 3 mô tả về diễn biến BOP và dự trữ ngoại hối

của Việt Nam giai đoạn 2000 – 2014 và tổng quan về các công cụ vô hiệu hóa được

NHNN sử dụng chủ yếu. Chương 4 cung cấp bằng chứng thực nghiệm về hiệu lực can

thiệp vô hiệu hóa của NHNN trên cơ sở xây dựng mô hình ước lượng hệ phương trình

đồng thời. Ngoài ra, nội dung chương cũng thảo luận các yếu tố làm hạn chế hiệu lực can

thiệp. Chương 5 đưa ra kết luận và các gợi ý chính sách dựa vào phân tích ở Chương 3 và

4.

-4-

CHƢƠNG 2.

CƠ SỞ LÝ THUYẾT

2.1. Khái niệm can thiệp vô hiệu hóa

Sloman (2004) định nghĩa can thiệp vô hiệu hóa (sterilization) là hoạt động của NHTW

nhằm triệt tiêu tác động đối với cung tiền do sự thặng dư hoặc thâm hụt BOP gây ra.

Dominguez (2009) cho rằng can thiệp vô hiệu hóa là quá trình NHTW thực hiện nhằm đảm

bảo cho các giao dịch trên thị trường ngoại hối không ảnh hưởng đến tiền cơ sở – một bộ

phận cấu thành của cung tiền. Dễ nhận thấy sự khác nhau trong hai khái niệm: nếu như

Sloman chú trọng đến “cung tiền”, Dominguez lại nhấn mạnh đến “tiền cơ sở”. Trong khi

đó, Frankel (1996) đã có sự phân biệt giữa can thiệp vô hiệu hóa, theo nghĩa hẹp là sự bù

trừ dòng vốn để tiền cơ sở không bị ảnh hưởng, và theo nghĩa rộng là sự bù trừ dòng vốn

nhằm giữ cho cung tiền không đổi.

Như vậy, có thể chia khái niệm về can thiệp vô hiệu hóa thành hai nhóm. Theo nghĩa hẹp,

can thiệp vô hiệu hóa là biện pháp được NHTW sử dụng nhằm triệt tiêu tác động của giao

dịch trên thị trường ngoại hối đến tiền cơ sở. Theo nghĩa rộng, đó là biện pháp nhằm triệt

tiêu tác động của giao dịch trên thị trường ngoại hối đến cung tiền.

2.2. Cơ chế can thiệp vô hiệu hóa

Bảng cân đối kế toán phân tích của NHTW bao gồm hai phần là Tài sản Có (TSC) và Tài

sản Nợ (TSN) (Bảng 2.1).

Bảng 2.1: Bảng cân đối kế toán phân tích của NHTW

Tài sản Có

- Tài sản nước ngoài ròng (NFA)

- Tài sản nội địa ròng (NDA)

+ Tín dụng nội địa ròng

Khoản cho vay Chính phủ ròng

Tài sản Nợ

- Tiền cơ sở (MB)

+ Tiền

Tiền trong lưu thông

Tiền nắm giữ tại các ngân hàng

Khoản cho vay NHTM ròng

+ Tiền gửi của NHTM

Khoản cho vay khu vực tư nhân ròng

+ Tiền gửi khác

+ Các khoản mục khác ròng

Nguồn: Viện Quỹ Tiền tệ Quốc tế (1999).

-5-

Phần TSC gồm tài sản nước ngoài ròng (NFA) và tài sản nội địa ròng (NDA). Phần TSN là

Tiền cơ sở (MB). Từ đó, có thể thiết lập biểu thức: MB = NFA + NDA.

Các giao dịch trên thị trường ngoại hối bằng cách mua vào hoặc bán ra đồng ngoại tệ làm

thay đổi NFA. Nếu không có can thiệp vô hiệu hóa, tiền cơ sở MB tăng, ảnh hưởng đến

mức cung tiền M2 theo công thức: M2 = MM*MB (MM là số nhân tiền tệ). Do đó, NHTW

cần tiến hành can thiệp vô hiệu hóa sao cho cung tiền không đổi (∆M2 = 0).

Các công cụ được sử dụng để thực hiện can thiệp vô hiệu hóa là khá đa dạng, tuy nhiên do

có sự khác biệt trong cơ chế tác động của các công cụ nên có thể phân chia thành hai nhóm

như sau:

Nhóm thứ nhất bao gồm các công cụ như OMO, chuyển tiền gửi của Chính phủ từ ngân

hàng thương mại (NHTM) về NHTW… Mục đích của NHTW khi sử dụng các công cụ

này là thay đổi NDA sao cho ∆MB = ∆NDA + ∆NFA = 0; nghĩa là nếu NFA tăng (giảm)

bao nhiêu thì NDA cần giảm (tăng) bấy nhiêu. Chẳng hạn, giao dịch mua ngoại tệ của

NHTW làm gia tăng NFA. Cùng lúc đó, can thiệp vô hiệu hóa, điển hình là bằng cách bán

giấy tờ có giá (GTCG) do NHTW phát hành hoặc do Chính phủ phát hành được NHTW

nắm giữ, sẽ làm NDA giảm. Do sự gia tăng trong NFA được bù trừ hoàn toàn bởi sự sụt

giảm trong NDA nên MB không đổi, vì vậy tránh được áp lực đối với cung tiền và giá cả

trong nền kinh tế (Bảng 2.2). Có thể thấy cơ chế tác động của nhóm công cụ này phù hợp

với định nghĩa can thiệp vô hiệu hóa theo nghĩa hẹp.

Bảng 2.2: Tác động của các can thiệp vô hiệu hóa hoặc không vô hiệu hóa của NHTW

Can thiệp của NHTW

Mua ngoại tệ và không có can

thiệp vô hiệu hóa

Mua ngoại tệ và có can thiệp

vô hiệu hóa (nhóm 1)

Mua ngoại tệ và có can thiệp

vô hiệu hóa (nhóm 2)

Bán ngoại tệ và không có can

thiệp vô hiệu hóa

Bán ngoại tệ và có can thiệp

vô hiệu hóa (nhóm 1)

Bán ngoại tệ và có can thiệp

vô hiệu hóa (nhóm 2)

Nguồn: Tổng hợp của tác giả.

NFA

NDA

MB

MM

M2

Tăng

Không đổi

Tăng

Không đổi

Tăng

Tăng

Giảm

Không đổi

Không đổi

Không đổi

Tăng

Không đổi

Tăng

Giảm

Không đổi

Giảm

Không đổi

Giảm

Không đổi

Giảm

Giảm

Tăng

Không đổi

Không đổi

Không đổi

Giảm

Không đổi

Giảm

Tăng

Không đổi

-6-

Nhóm thứ hai bao gồm các công cụ như tỷ lệ DTBB. Khác với nhóm thứ nhất, cơ chế tác

động của nhóm thứ hai chấp nhận sự thay đổi của MB, tuy nhiên cung tiền M2 vẫn không

bị ảnh hưởng nhờ vào sự thay đổi khả năng tạo tiền của hệ thống NHTM. Chẳng hạn, phản

ứng với sự gia tăng MB khi NHTW giao dịch mua ngoại tệ, NHTW sẽ tăng tỷ lệ DTBB,

khiến cho số nhân tiền tệ MM giảm. Kết quả là cung tiền M2 không đổi (Bảng 2.2).

2.3. Đánh giá hiệu lực của can thiệp vô hiệu hóa

2.3.1. Khung phân tích lý thuyết

Cơ sở để đánh giá hiệu lực của can thiệp vô hiệu hóa là sự phân tích mối quan hệ giữa hai

biến số NDA và NFA dựa vào hàm phản ứng CSTT (monetary policy reaction function) và

hàm BOP (BOP function). Khung phân tích này được đề xuất bởi Argy và Porter (1974).

Hàm phản ứng CSTT được biểu diễn như sau:

∆NDAt = α0 + α1∆NFAt + α2Xt + ut

(2.1)

Trong đó, ∆NDAt là thay đổi tài sản nội địa ròng, ∆NFAt là thay đổi tài sản nước ngoài

ròng, Xt là các biến khác ảnh hưởng đến hoạt động của CSTT. Hệ số α1 được gọi là hệ số

vô hiệu hóa (sterilization coefficient), cho biết hoạt động tiền tệ của NHTW phản ứng như

thế nào trước sự thay đổi của dự trữ ngoại hối để kiểm soát cung tiền. Nếu α1 = -1, can

thiệp vô hiệu hóa đạt hiệu lực hoàn toàn, khi NFA tăng (giảm) 1 đơn vị thì NHTW giảm

(tăng) NDA 1 đơn vị, do đó NHTW đã vô hiệu hóa hoàn toàn tác động của sự thay đổi

NFA lên cung tiền. Nếu -1 < α1 < 0, can thiệp vô hiệu hóa đạt hiệu lực một phần. Nếu α1 =

0, NHTW không thực hiện can thiệp hoặc can thiệp không có hiệu lực. Nếu α1 < -1,

NHTW thắt chặt CSTT mạnh hơn mức cần thiết, biểu thị sự vô hiệu hóa quá mức (oversterilisation). Nếu α1 > 0, nền kinh tế được đặt dưới CSTT mở rộng do những lo ngại liên

quan đến khủng hoảng.

Khác với hàm phản ứng CSTT, hàm BOP được xây dựng với biến phụ thuộc là ∆NFAt,

trong khi biến giải thích chính là ∆NDAt. Dạng đơn giản của hàm BOP biểu thị mối quan

hệ như sau:

∆NFAt = β0 + β1∆NDAt + β2Zt + vt

(2.2)

Trong đó, Zt biểu thị các biến giải thích khác ảnh hưởng đến BOP. Hệ số β1 được gọi là hệ

số bù trừ (offset coefficient), biểu thị mức độ nhạy cảm của dòng vốn đối với hoạt động

-7-

tiền tệ trong nước. β1 = -1 hàm ý vốn di chuyển hoàn toàn tự do, tác động của sự thay đổi

trong NDA đối với cung tiền nội địa bị bù trừ hoàn toàn do sự di chuyển tự do của vốn. β1

= 0 hàm ý vốn bị kiểm soát hoàn toàn.

Xét mối quan hệ giữa hai hệ số β1 và α1, giá trị (tuyệt đối) của hệ số bù trừ thấp và hệ số vô

hiệu hóa cao hàm ý rằng nền kinh tế hạn chế lưu chuyển vốn tự do và NHTW có thể vô

hiệu hóa tác động của dòng vốn một cách hiệu lực. Ngược lại, giá trị (tuyệt đối) của hệ số

bù trừ cao và hệ số vô hiệu hóa thấp cho thấy can thiệp vô hiệu hóa là kém hiệu lực khi nền

kinh tế cho phép tự do lưu chuyển vốn. Giả sử giao dịch mua vào ngoại tệ được NHTW

thực hiện kèm theo can thiệp vô hiệu hóa bằng cách phát hành tín phiếu NHTW. Điều này

có thể làm gia tăng lãi suất trong nước, thu hút thêm dòng vốn vào, khiến can thiệp vô hiệu

hóa ban đầu mất tác dụng khi NHTW phải tiếp tục gia tăng dự trữ ngoại hối. Mức độ tự do

di chuyển vốn càng cao, lượng vốn đổ vào càng nhiều, hiệu lực của chính sách vô hiệu hóa

càng thấp.

Cần lưu ý là việc phân tích mối quan hệ giữa hai biến ∆NFAt và ∆NDAt chỉ cho phép đánh

giá hiệu lực của can thiệp vô hiệu hóa theo nghĩa hẹp, mà không thể sử dụng để kết luận

đối với can thiệp vô hiệu hóa theo nghĩa rộng. Tuy nhiên, khung phân tích này vẫn được sử

dụng rộng rãi trong nhiều nghiên cứu vì OMO – với cơ chế can thiệp theo nghĩa hẹp – là

công cụ được NHTW sử dụng phổ biến nhất.

2.3.2. Tổng quan các nghiên cứu thực nghiệm

2.3.2.1. Các nghiên cứu trên thế giới

Có thể chia các nghiên cứu thực nghiệm về hiệu lực của can thiệp vô hiệu hóa thành ba

nhóm (xem chi tiết ở Phụ lục 1A).

Nhóm thứ nhất đánh giá hiệu lực của các can thiệp vô hiệu hóa dựa vào việc ước lượng

hàm phản ứng CSTT một cách riêng rẽ bằng phương pháp Bình phương tối thiểu thông

thường (OLS). Aizenman và Glick (2009) đã sử dụng tăng trưởng GDP làm biến kiểm soát

trong mô hình của mình, kết quả là hệ số vô hiệu hóa biến động trong khoảng -0,6 đến

-1,4, phản ánh mức độ khác nhau của vô hiệu hóa tùy theo từng quốc gia. Mặc dù phương

pháp OLS được sử dụng trong nhiều nghiên cứu vì tính đơn giản, song nhược điểm của

phương pháp này là không xét đến tác động phản hồi vì ∆NFAt có thể bị ảnh hưởng bởi tác

-8-

động của ∆NDAt, do đó, kết quả ước lượng hệ số vô hiệu hóa có thể bị thiên lệch và không

nhất quán.

Nhóm thứ hai sử dụng mô hình Tự hồi quy vectơ (VAR) để phân tích mối quan hệ giữa

NFA và NDA. Một vài nghiên cứu trong nhóm này đã đưa thêm các biến vào mô hình như

mức giá chung và tỷ giá (Moreno, 1996), lãi suất nội địa (Christensen, 2004), lãi suất nước

ngoài (He, Chu, Shu và Wong, 2005). Kết quả nghiên cứu của Moreno (1996) cho thấy

trong giai đoạn 1981 – 1994, can thiệp vô hiệu hóa tại Hàn Quốc và Đài Loan đều đạt hiệu

lực hoàn toàn. So sánh giữa hai quốc gia, Hàn Quốc có sự kiểm soát vốn chặt chẽ hơn và

hiệu lực vô hiệu hóa cao hơn. Ưu điểm của phương pháp VAR là giải quyết được vấn đề

nội sinh và cho phép chỉ ra tác động của các cú sốc đến các biến số trong mô hình. Tuy

nhiên, một hạn chế quan trọng của phương pháp này là chỉ cho phép ước lượng tác động

của các biến trễ mà không thể ước lượng tác động đồng thời.

Nhóm thứ ba đo lường mối quan hệ giữa ∆NFAt và ∆NDAt bằng cách ước lượng hệ

phương trình đồng thời (2.1) và (2.2) bằng phương pháp 2SLS, theo đó khắc phục được

các vấn đề về nội sinh và tác động đồng thời vốn là nhược điểm của mô hình do hai nhóm

trên xây dựng. Brissimis, Gibson và Tsakalotos (2002) là nghiên cứu tiên phong xây dựng

hệ phương trình đồng thời dựa trên giả định tối thiểu hóa hàm tổn thất (loss function) của

NHTW. Các thành phần của hàm tổn thất là chênh lệch của diễn biến thực tế của nền kinh

tế với mục tiêu của CSTT chẳng hạn như lạm phát, tăng trưởng sản lượng, biến động tỷ

giá, biến động lãi suất. Kế thừa nghiên cứu này, Ouyang và cộng sự đã tiến hành đánh giá

hiệu lực can thiệp vô hiệu hóa của các quốc gia như Trung Quốc (Ouyang, Rajan và Willet,

2010), Singapore và Đài Loan (Ouyang và Rajan, 2011). Theo đó, các biến như số nhân

tiền tệ, chỉ số giá, thu nhập chu kỳ, lãi suất nước ngoài và tỷ giá kỳ vọng, REER, chi tiêu

Chính phủ, độ lệch lãi suất và tỷ giá là các biến được đưa thêm vào mô hình, bên cạnh hai

biến chính là ∆NDAt và ∆NFAt. Trong trường hợp của Trung Quốc, kết quả nghiên cứu

cho thấy trong khi hệ số vô hiệu hóa dao động từ -1,001 đến -1,017, hệ số bù trừ dao động

từ -0,517 đến -0,522. Ngoài ra, kết quả ước lượng cuốn chiếu (rolling estimation) cho thấy

can thiệp vô hiệu hóa đạt hiệu lực hoàn toàn cho đến đầu năm 2007, tuy nhiên từ cuối 2007

đến 2008, hiệu lực chỉ đạt một phần (khoảng 70%).

Mặc dù hệ số vô hiệu hóa và hệ số bù trừ thay đổi tùy theo quốc gia và giai đoạn nghiên

cứu, song có thể rút ra một số kết luận từ các nghiên cứu trước như sau:

-9-

Thứ nhất, quốc gia có mức độ tự do di chuyển vốn càng cao thì hiệu lực của can thiệp vô

hiệu hóa càng thấp và ngược lại.

Thứ hai, hiệu lực của can thiệp vô hiệu hóa có xu hướng giảm dần theo thời gian. Điều này

có thể giải thích là do trong thời gian đầu, thị trường dễ dàng hấp thụ các GTCG do

NHTW bán ra, hiệu lực của can thiệp vô hiệu hóa đạt ở mức cao. Tuy nhiên, nếu các can

thiệp này là thường xuyên và kéo dài, thị trường khó có khả năng hấp thụ các GTCG như

trước, khiến hiệu lực sụt giảm. Mặt khác, trong xu thế mở cửa dòng vốn của các quốc gia,

mức độ tự do lưu chuyển vốn tăng so với giai đoạn trước nên làm giảm hiệu lực của can

thiệp.

2.3.2.2. Các nghiên cứu ở Việt Nam

Hiện các nghiên cứu về hiệu lực của can thiệp vô hiệu hóa ở Việt Nam còn khá ít (xem cụ

thể ở Phụ lục 1B).

Với số liệu từ quý 1/2003 đến quý 3/2010, Phạm Thị Tuyết Trinh và Nguyễn Thị Hồng

Vinh (2011) đã ước lượng hàm phản ứng CSTT bằng phương pháp OLS với kết quả của hệ

số vô hiệu hóa là -0,24, nghĩa là 1% tăng lên của NFA sẽ làm NDA giảm 0,24%.

Đơn giản hơn, bằng cách chỉ đưa thêm biến sản lượng công nghiệp vào mô hình, Tô Trung

Thành (2013a) cho thấy hệ số vô hiệu hóa cho giai đoạn từ tháng 1/2005 đến tháng 4/2011

là -0,63, phản ánh tính độc lập về mặt tiền tệ đã bị mất đi một phần khi NHNN nới lỏng

kiểm soát dòng ngoại hối vào ra nền kinh tế.

Sử dụng mô hình tuyến tính và phi tuyến tính, Phạm Thị Hoàng Anh và Bùi Duy Phú

(2013) cũng ủng hộ lập luận rằng NHNN chỉ vô hiệu hóa được một phần tác động của can

thiệp trên thị trường ngoại hối tới lượng tiền cơ sở. Ngoài ra, kết quả nghiên cứu cho thấy

hoạt động vô hiệu hóa luôn có độ trễ nhất định, thường là 1 tháng.

Tóm lại, mặc dù có sự khác biệt về cách lựa chọn biến số và giai đoạn nghiên cứu, nhưng

các nghiên cứu trên có cùng một kết luận rằng can thiệp vô hiệu hóa của NHNN là có hiệu

lực nhưng không hoàn toàn. Tuy nhiên, các nghiên cứu này đều sử dụng phương pháp OLS

vốn chưa giải quyết được vấn đề nội sinh giữa ∆NDAt và ∆NFAt nên tồn tại nhiều hoài

nghi về kết quả ước lượng. Do đó, luận văn này sẽ ước lượng hệ phương trình đồng thời

bằng phương pháp 2SLS như một cách tiếp cận khác để đánh giá hiệu lực can thiệp vô hiệu

hóa của NHNN.

-10-

2.4. Kinh nghiệm sử dụng các công cụ vô hiệu hóa của một số NHTW trên thế giới

2.4.1. Nghiệp vụ thị trƣờng mở

OMO là công cụ vô hiệu hóa được các NHTW sử dụng phổ biến nhất. Ưu điểm chính của

OMO là tính linh hoạt, tính chính xác cao mà không làm biến dạng thị trường và không tạo

gánh nặng đối với hệ thống NHTM. Tuy nhiên, đây cũng là công cụ đi kèm chi phí lớn

phát sinh từ lãi phải trả cho các GTCG do NHTW phát hành. Hơn nữa, nó có thể ảnh

hưởng đến lãi suất thị trường tiền tệ trong nước.

Qua nghiên cứu tình hình sử dụng OMO làm công cụ vô hiệu hóa của các NHTW trên thế

giới, đặc biệt là các quốc gia có hệ số vô hiệu hóa cao như Trung Quốc, Thái Lan (chi tiết

được trình bày ở Phụ lục 2), có thể rút ra một số bài học kinh nghiệm như sau:

Thứ nhất, thông thường, các giao dịch trên thị trường mở có thể là mua bán GTCG do

Chính phủ phát hành. Tuy nhiên, trong trường hợp quy mô can thiệp vô hiệu hóa lớn

nhưng lượng trái phiếu Chính phủ có giới hạn, NHTW có thể tự phát hành GTCG để hấp

thụ dư thừa thanh khoản. Với vị trí là nhà điều hành CSTT, NHTW sẽ có nhiều thông tin

cập nhật về cung – cầu thanh khoản trong hệ thống ngân hàng, do đó có thể chủ động phát

hành GTCG với kỳ hạn và lãi suất phù hợp, giúp phát huy hiệu lực của can thiệp vô hiệu

hóa. Theo kết quả khảo sát của Mohanty và Berger (2013), có đến 15 trong tổng số 21

NHTW được khảo sát cho rằng việc phát hành tín phiếu NHTW là hình thức can thiệp vô

hiệu hóa hiệu lực nhất.

Thứ hai, hiệu lực của can thiệp vô hiệu hóa thông qua OMO phụ thuộc vào đặc điểm kinh

tế của quốc gia, đặc biệt là mức độ di chuyển tự do của vốn. Vốn càng di chuyển tự do, can

thiệp vô hiệu hóa càng kém hiệu lực. Trường hợp của Cộng hòa Séc giai đoạn 1993 – 1996

cho thấy trong bối cảnh có sự khác biệt giữa lãi suất trong nước và nước ngoài, đồng thời

các rào cản đối với dòng vốn bị dỡ bỏ, các NHTM vay tiền từ thị trường quốc tế với lãi

suất thấp và đầu tư vào trái phiếu vô hiệu hóa trong nước với suất sinh lợi cao hơn. Lúc

này, NHTW Cộng hòa Séc với can thiệp vô hiệu hóa đã khuyến khích dòng vốn ngắn hạn

đổ vào nhiều hơn, tạo thành vòng luẩn quẩn của quá trình vô hiệu hóa (Christensen, 2004).

Thứ ba, các NHTW có xu hướng tăng thời gian đáo hạn của tín phiếu phát hành nhằm mục

đích tác động dài hạn đến dư thừa thanh khoản và nâng cao khả năng kiểm soát tiền tệ.

Hơn nữa, khi dòng vốn vào tăng mạnh, thời gian đáo hạn dài hơn có thể ngăn ngừa dòng

-11-

vốn đầu cơ, hiệu lực của vô hiệu hóa nhờ đó được cải thiện. Quả thực, năm 2007, khi

NHTW Trung Quốc (PBC) phát hành trái phiếu kỳ hạn 3 năm, giảm phát hành trái phiếu

kỳ hạn 1 năm (từ 2,5 nghìn tỷ CNY năm 2006 xuống 1,6 nghìn tỷ CNY năm 2007) và kỳ

hạn 6 tháng (từ 95 tỷ CNY năm 2006 xuống 0 tỷ CNY năm 2007), PBC đã đạt được mục

tiêu về tăng trưởng cung tiền (16%). Đây là điều mà PBC chưa thực hiện được trong giai

đoạn trước, khi tăng trưởng M2 thường cao hơn khoảng 3% so với mục tiêu (Mehrotra,

2013).

Ngoài ra, để nâng cao hiệu lực của can thiệp vô hiệu hóa, NHTW cần lưu ý đến một số vấn

đề khác như thực hiện tốt công tác dự báo để xác định quy mô can thiệp phù hợp, đa dạng

hóa các loại GTCG tham gia giao dịch trên thị trường mở. Bài học kinh nghiệm này được

rút ra từ trường hợp của Thái Lan – quốc gia theo đuổi chính sách lạm phát mục tiêu. Trên

cơ sở xác định lãi suất mua lại 14 ngày là mục tiêu hoạt động, NHTW Thái Lan (BOT) đã

xây dựng mô hình dự báo thanh khoản hàng ngày, dựa vào bộ dữ liệu về cung cầu dự trữ

của các NHTM và các dữ liệu khác như thay đổi tiền trong lưu thông, chi tiêu Chính phủ,

các giao dịch trên thị trường ngoại hối. Ngoài ra, nhờ sự phối hợp chặt chẽ với Bộ Tài

chính, BOT đã lập kế hoạch phát hành GTCG với đa dạng các loại kỳ hạn và không trùng

lắp với trái phiếu Chính phủ. Với nhiều sản phẩm để lựa chọn, thị trường trái phiếu trong

nước đã ngày càng thu hút các nhà đầu tư cả trong và ngoài nước, đặc biệt sự tham gia của

các nhà đầu tư nước ngoài đã tăng từ khoảng 5% trong năm 2010 lên 11% tính đến cuối

năm 2012 (BOT, 2013).

2.4.2. Dự trữ bắt buộc

DTBB là công cụ có nhược điểm liên quan đến sự thiếu linh hoạt và ảnh hưởng đến khả

năng thanh khoản của hệ thống NHTM. Tuy nhiên, vấn đề tiết kiệm chi phí có thể lý giải

cho động cơ của một số NHTW khi sử dụng công cụ này bởi lãi suất tiền gửi DTBB

thường thấp hơn so với lãi suất của GTCG do NHTW phát hành. Theo đó, Trung Quốc là

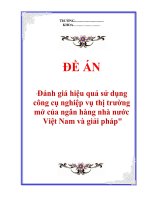

một ví dụ điển hình. Xét sự thay đổi trong tương quan chi phí của các công cụ vô hiệu hóa,

Hình 2.1 cho thấy khi lợi suất của tín phiếu NHTW tăng vào năm 2007 và 2011, PBC đã

chủ động điều chỉnh tăng tỷ lệ DTBB để hấp thụ thanh khoản, trong khi tầm quan trọng

của tín phiếu NHTW sụt giảm (Mehrotra, 2013). Theo tính toán của Ma, Xiandong và Xi

(2011), việc sử dụng tỷ lệ DTBB thay vì tín phiếu NHTW có thể giúp PBC tiết kiệm

khoảng 0,1% GDP năm 2010.

-12-

Hình 2.1: Các công cụ vô hiệu hóa của Trung Quốc và chi phí

Nguồn: Mehrotra (2013).

Ngoài ra, khi sử dụng DTBB làm công cụ vô hiệu hóa, cần xem xét đến tính phù hợp của

công cụ đối với bối cảnh kinh tế của quốc gia để có điều chỉnh phù hợp. Zhang (2011) cho

rằng, ở Trung Quốc, do PBC trả lãi cho cả DTBB và dự trữ vượt mức, trong khi thị trường

lại thiếu hụt các kênh đầu tư thay thế nên các định chế nhận tiền gửi có xu hướng duy trì tỷ

lệ dự trữ vượt mức cao. Sự gia tăng tỷ lệ DTBB dẫn đến sự sụt giảm trong tỷ lệ dự trữ vượt

mức, nhưng số nhân tiền tệ không đổi, khiến can thiệp vô hiệu hóa không đạt hiệu lực như

mong muốn. Để hạn chế dự trữ vượt mức, Trung Quốc đã giảm lãi suất đối với dự trữ vượt

mức từ 1,62%/năm (năm 2003) xuống 0,72%/năm (năm 2008).

2.4.3. Các công cụ khác

2.4.3.1. Chuyển tiền gửi Chính phủ từ NHTM về NHTW

Quy định chuyển tiền gửi Chính phủ từ NHTM về NHTW là một hình thức vô hiệu hóa

nhằm giữ cho tiền cơ sở không đổi. Vào thập niên 90, Malaysia, Thái Lan, Indonesia là các

quốc gia đã can thiệp vô hiệu hóa thành công bằng cách sử dụng công cụ này. So với

OMO, công cụ này có chi phí tài chính thấp hơn vì lãi suất tiền gửi tại NHTW thường thấp

hơn lãi suất trái phiếu. Tuy nhiên, nếu việc chuyển tiền gửi từ NHTM về NHTW diễn ra

thường xuyên, quy mô lớn và không báo trước, sẽ gây thiệt hại cho hoạt động kinh doanh

của hệ thống NHTM. Mặt khác, hiệu lực của hình thức can thiệp này còn phụ thuộc vào

quy mô của tiền gửi Chính phủ trong hệ thống ngân hàng. Chẳng hạn, ở Thái Lan, năm

-13-

1992, khi tỷ lệ tiền gửi Chính phủ ở NHTW đã chiếm đến 82%, việc sử dụng thêm công cụ

này khó có thể phát huy hiệu lực hơn nữa (Seng, 1998).

2.4.3.2. Hợp đồng hoán đổi ngoại hối (swap)

Tương tự như OMO, hợp đồng swap là hình thức can thiệp dựa trên nguyên tắc thị trường

và có tính linh hoạt cao về khối lượng và kỳ hạn giao dịch. Tuy nhiên, công cụ này vẫn tồn

tại một số mặt hạn chế nhất định. Do giao dịch swap tạo ra độ lệch về thời gian đối với các

luồng tiền nên NHTW phải đối diện với rủi ro lãi suất. Hơn nữa, công cụ này chỉ được sử

dụng ở các quốc gia có thị trường ngoại hối phát triển sôi động.

Như vậy, mỗi hình thức can thiệp vô hiệu hóa đều có những ưu, nhược điểm riêng và việc

sử dụng kết hợp nhiều công cụ khác nhau có thể giúp nâng cao hiệu lực can thiệp vô hiệu

hóa. Bài học kinh nghiệm từ các quốc gia cho thấy khi lựa chọn công cụ can thiệp, cần cân

nhắc đến một số khía cạnh như: (i) đặc điểm của công cụ can thiệp; (ii) điều kiện kinh tế

của quốc gia và (iii) tương quan chi phí giữa các công cụ.

-14-

CHƢƠNG 3.

TỔNG QUAN VỀ CAN THIỆP VÔ HIỆU HÓA

TRÊN THỊ TRƢỜNG NGOẠI HỐI CỦA NGÂN HÀNG NHÀ NƢỚC

VIỆT NAM

3.1. Diễn biến dự trữ ngoại hối của Việt Nam

Diễn biến dự trữ ngoại hối của Việt Nam có thể chia thành ba giai đoạn chính (Hình 3.1).

Hình 3.1: Cán cân thanh toán và dự trữ ngoại hối của Việt Nam giai đoạn 2000 – 2014

(Đơn vị: triệu USD)

40000

30000

20000

10000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

-10000

-20000

Cán cân vãng lai

Cán cân vốn

Lỗi và sai sót

Dự trữ ngoại hối

Nguồn: IMF (2014), * NHNN (2014b).

Xét giai đoạn 2000 – 2008, dự trữ ngoại hối tăng tương đối ổn định từ 2000 đến 2004 và

bắt đầu tăng mạnh từ 2005. Sự kiện gia nhập WTO kèm theo những triển vọng về tăng

trưởng kinh tế đã biến Việt Nam trở thành điểm đến hấp dẫn của các nhà đầu tư nước

ngoài. Sự tăng trưởng mạnh của luồng vốn vào không những đủ bù đắp cho thâm hụt cán

cân vãng lai mà còn làm BOP thặng dư lớn, do đó thặng dư cán cân vốn là nguồn gốc chủ

yếu khiến quy mô dự trữ ngoại hối gia tăng nhanh chóng. Năm 2008, dự trữ ngoại hối đạt

mức cao nhất là 24.176 triệu USD.

-15-

Xét giai đoạn 2009 – 2011, trong bối cảnh dòng vốn đảo chiều do tác động tiêu cực của

cuộc khủng hoảng tài chính toàn cầu và các bất ổn kinh tế vĩ mô trong nước, để ổn định tỷ

giá, NHNN phải sử dụng quỹ dự trữ ngoại hối để can thiệp vào thị trường. Năm 2009, quy

mô dự trữ ngoại hối sụt giảm, chỉ còn 16.803 triệu USD, và chạm mức đáy là 12.926 triệu

USD vào năm 2010, sau đó tăng nhẹ lên thêm 1.119 triệu USD năm 2011.

Sau khi có dấu hiệu phục hồi vào năm 2011, dự trữ ngoại hối liên tục tăng mạnh trong các

năm tiếp theo nhờ vào thặng dư trên cả cán cân vãng lai và cán cân vốn. Năm 2012, cán

cân thương mại đạt thặng dư 9.885 triệu USD, thêm vào đó là sự trở lại của các dòng vốn

FDI và FPI khiến BOP thặng dư 11.859 triệu USD (tương đương với mức cao kỷ lục năm

2007), kéo theo sự gia tăng dự trữ ngoại hối từ 14.045 triệu USD năm 2011 lên 26.113

triệu USD năm 2012. Tiếp tục đà gia tăng này, đến năm 2014, dự trữ ngoại hối đạt mức kỷ

lục là 34.575 triệu USD.

3.2. Các công cụ vô hiệu hóa của NHNN Việt Nam

Biến động của dự trữ ngoại hối buộc NHNN phải can thiệp để vô hiệu hóa tác động của nó

đối với cung tiền M2 của nền kinh tế. Trong các công cụ được NHNN sử dụng, OMO là

biện pháp được sử dụng chủ yếu và thường xuyên nhất.

3.2.1. Nghiệp vụ thị trƣờng mở

OMO bắt đầu hoạt động từ tháng 7/2000. Trong giai đoạn đầu, dự trữ ngoại hối tăng với

quy mô không lớn, mặt khác, giao dịch OMO còn hạn chế nên vai trò của công cụ này

chưa thể hiện rõ nét.

Vào các năm 2007, 2008, khi dự trữ ngoại hối tăng mạnh, OMO là công cụ chủ yếu được

NHNN sử dụng để hấp thụ thanh khoản. Từ tháng 5/2007, NHNN đã hút ròng 11-14 nghìn

tỷ VND mỗi tuần từ lưu thông, cho đến cuối năm 2007, con số này đã tăng lên 15-16,5

nghìn tỷ VND (World Bank (2007) trích trong Tô Trung Thành (2013b)). Tháng 3/2008,

bên cạnh việc giao dịch GTCG dựa trên nguyên tắc thị trường, NHNN còn phát hành

20.300 tỷ VND tín phiếu bắt buộc, kỳ hạn 364 ngày, lãi suất 7,8%/năm1. Tuy nhiên, theo

đánh giá sơ bộ, hiệu lực của can thiệp vô hiệu hóa bằng OMO trong giai đoạn này khá hạn

chế. Mặc dù lượng tiền hút về trên thị trường mở khiến cho NDA giảm nhưng quy mô nhỏ

1 Lãi suất tín phiếu bắt buộc được điều chỉnh tăng từ 7,8%/năm lên 13%/năm (1/7/2008), sau đó giảm xuống

4,5%/năm (22/12/2008).

-16-

hơn nhiều so với mức gia tăng của NFA, khiến MB tăng trong cùng thời kỳ, thể hiện qua

mối liên hệ chặt chẽ giữa biến động của NFA và MB (Hình 3.2).

Hình 3.2: Diễn biến ∆NFA và ∆MB giai đoạn 2000 – 2014 (Đơn vị: tỷ VND)

Nguồn: Tính toán của tác giả dựa trên số liệu của IMF (2014).

Để đối phó với sự sụt giảm dòng vốn vào giai đoạn 2009 – 2011, NHNN đã can thiệp bán

ngoại tệ, đồng thời thực hiện vô hiệu hóa bằng cách mua vào GTCG trên thị trường mở.

Khối lượng mua ròng trong các năm 2009, 2010 và 2011 lần lượt là 962 nghìn tỷ VND,

2.101 nghìn tỷ VND và 2.801 nghìn tỷ VND (Phụ lục 3).

Trong giai đoạn 2012 – 2014, khi dự trữ ngoại hối có xu hướng tăng mạnh trở lại, OMO

tiếp tục phát huy tác dụng với vai trò là công cụ vô hiệu hóa. Hình 3.2 cho thấy trong khi

NFA gia tăng mạnh mẽ, MB ít biến động hơn, phản ánh NHNN đã phần nào thành công

trong việc vô hiệu hóa tác động của tích lũy dự trữ ngoại hối. Điểm đáng chú ý là NHNN

đã chủ động phát hành tín phiếu NHNN để tăng cường hút tiền từ lưu thông. Khác với đợt

phát hành tín phiếu bắt buộc năm 2008, các đợt phát hành trong giai đoạn này được xem là

hình thức can thiệp có tính thị trường, lãi suất trúng thầu phù hợp với diễn biến lãi suất thị

trường và tình hình thanh khoản của hệ thống. Khối lượng tín phiếu NHNN phát hành tăng

từ 138 nghìn tỷ VND (năm 2012) lên 200 nghìn tỷ VND (năm 2013) và đạt mức cao nhất

là 788 nghìn tỷ VND (năm 2014) (Hình 3.3). Như vậy, tính từ năm 2012, NHNN đã phát

hành tổng cộng 1.126 nghìn tỷ VND tín phiếu. Kỳ hạn tín phiếu tuy có đa dạng hơn trước,

song vẫn chủ yếu tập trung vào các kỳ hạn ngắn (28, 56 và 91 ngày), do đó có thể tạo áp