các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong quy trình Tín dụng tại VIETCOMBANK chi nhánh thủ đức

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (375.07 KB, 39 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

TRƯỜNG ĐẠI HỌC NGÂN HÀNG THÀNH PHỐ HỒ CHÍ MINH

BÀI TIỂU LUẬN

Môn: KẾ TOÁN KIỂM TOÁN

Tên đề tài:

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HỆ THỐNG KIỂM SOÁT NỘI

BỘ TRONG QUY TRÌNH TÍN DỤNG

TẠI VIETCOMBANK CHI

NHÁNH THỦ ĐỨC

Giảng viên hướng dẫn: PGS. TS. Nguyễn Thị Loan

Thực hiện: Nhóm 12

Lớp: Cao Học 16B1

TP. Hồ Chí Minh, Tháng 9/ 2015

THÀNH VIÊN NHÓM 12

.

1.

2.

3.

4.

5.

6.

PHẠM CHƯƠNG

LÂM HOÀNG THU HIỀN

NGUYỄN MẠNH HUY

TRÂN NGỌC PHƯƠNG UYÊN

PHẠM THỊ MAI

NGUYỄN VĂN QUÁT

1

MỤC LỤC

LỜI NÓI ĐẦU..............................................................................................................................................3

CHƯƠNG I: CƠ SỞ LÝ THUYẾT VỀ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HỆ THỐNG KIỂM

SOÁT NỘI BỘ..............................................................................................................................................5

1.1. Giới thiệu về COSO............................................................................................................................5

1.2. Khái quát về kiểm soát nội bộ............................................................................................................6

1.3. Mục tiêu của hệ thống kiểm soát nội bộ.............................................................................................7

1.4. Các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong ngân hàng theo COSO......................7

CHƯƠNG II: KHẢO SÁT VÀ ĐÁNH GIÁ CÁC CẤU PHẦN( NHÂN TỔ) ẢNH HƯỞNG ĐẾN HỆ

THỐNG KIỂM SOÁT NỘI BỘ TRONG QUY TRÌNH TÍN DỤNG TẠI NGÂN HÀNG TMCP

NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH THỦ ĐỨC......................................................................14

2.1. Giới thiệu tổng quan về Ngân hàng thương mại cổ phần Ngoại Thương Việt Nam......................14

2.2. Giới thiệu tổng quan về Ngân hàng TMCP Ngoại thương Việt Nam- chi nhánh Thủ Đức...........19

2.2.1. Lịch sử hình thành và phát triển....................................................................................................19

2.2.2. Hệ thống tổ chức của VCB chi nhánh Thủ Đức...........................................................................20

2.2.3. Giới thiệu về phòng kiểm soát nội bộ tại Vietcombank Thủ Đức...............................................21

2.3. Các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong quy trình tín dụng tại Vietcombank

chi nhánh Thủ Đức...............................................................................................................................22

2.3.1 Môi trường kiểm soát....................................................................................................................22

2.3.2. Đánh giá rủi ro..............................................................................................................................24

2.3.3. Thủ tục, cơ chế kiểm soát.............................................................................................................24

2.3.4. Hệ thống thông tin và truyền đạt thông tin..................................................................................28

2.3.5. Giám sát.........................................................................................................................................29

CHƯƠNG III: MỘT SỐ GIẢI PHÁP HOÀN THIỆN HỆ THỐNG KIỂM SOÁT NỘI BỘ TẠI NGÂN

HÀNG NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH THỦ ĐỨC.........................................................31

3.1 Đề xuất về môi trường kiểm soát.....................................................................................................31

3.2 Đề xuất về việc đánh giá rủi ro.........................................................................................................31

3.3 Đề xuất về thủ tục, cơ chế kiểm soát.................................................................................................32

3.4. Đề xuất về hệ thống thông tin và truyền đạt thông tin....................................................................33

3.5. Đề xuất về công tác giám sát............................................................................................................33

KẾT LUẬN.................................................................................................................................................35

TÀI LIỆU THAM KHẢO..........................................................................................................................36

LỜI NÓI ĐẦU

1. Tính cấp thiết của đề tài

Kinh tế Việt Nam đã và đang có những bước phát triển vượt bậc theo hướng hội

nhập ngày càng sâu rộng hơn với nền kinh tế thế giới. Ta có thể dễ dàng nhận thấy

những bước phát triển đó qua việc những làn sóng đầu tư nước ngoài đã và đang chọn

nước ta là nơi để đầu tư lý tưởng, đem lại cho chúng ta những nguồn lực tài chínhvà kỹ

thuậtđể phát triển kinh tế. Phát triển kinh tế trong thời kỳ hội nhập đã đặt ra nhu cầu

bức thiết là Việt Nam ta phải có một thị trường tài chính năng động và lành mạnh.

Nếu như hệ thống ngân hàng được ví như “huyết mạch” của nền kinh tế thì cơ chế

kiểm soát được ví như “thần kinh trung ương” của một ngân hàng thương mại. Với vai

trò là trung gian tài chính, các Ngân hàng thương mại huy động vốn tích lũy trong nền

kinh tế, sau đó đầu tư trở lại sao cho đạt được hiệu quả cao nhất. Tuy nhiên luôn có sự

tồn tại của rủi ro trong mọi khoản đầu tư.

Vấn đề nhận thức được rủi ro để xác định nguyên nhân và lượng hóa mức độ rủi

ro, nhằm mục đích đề ra giải pháp hiệu quả: ngăn ngừa và hạn chế tốt nhất rủi ro là vấn

đề sống còn đối với một ngân hàng. Điều đó phụ thuộc phần lớn vào hệ thống Kiểm

soát nội bộ của chính Ngân hàng.

Hiểu được tính cấp bách cũng như vai trò quan trọng không thể thiếu trong bất cứ

tổ chức - ngân hàng nào, Nhóm 12 xin phép chọn đề tài “CÁC NHÂN TỐ ẢNH

HƯỞNG ĐẾN HỆ THỐNG KIỂM SOÁT NỘI BỘ TRONG QUY TRÌNH TÍN

DỤNG TẠI VIETCOMBANK CHI NHÁNH THỦ ĐỨC “

2. Mục tiêu nghiên cứu

Tìm hiểu những nhân tố cơ bản ảnh hưởng đến Hệ thống Kiểm soát Nội bộ theo

COSO. Từ đó có cái nhìn tổng quan hơn Hệ thống Kiểm soát Nội bộ trong quy trình tín

dụng tại Ngân hàng Vietcombank chi nhánh Thủ Đức. Và sẽ đưa ra những đề xuất phù

hợp với Ngân Hàng.

3

Do điều kiện thời gian nghiên cứu đề tài và khả năng tiếp cận các tài liệu của

Ngân hàng có nhiều hạn chế nên trong Tiểu luận này, Nhóm 5 chỉ nghiên cứu về Phòng

Kiểm soát nội bộ cũng như Kiểm soát quy trình tín dụng chung tại Ngân hàng

Vietcombank Thủ Đức.

3. Phương pháp nghiên cứu

Phương pháp thu thập, phân tích thông tin.

4. Nội dung của tiểu luận

Tiểu luận gồm 3 chương:

Chương 1: Cơ sở lý thuyết về các nhân tố ảnh hưởng đến hệ thống kiểm

soát nội bộ

Chương 2: Khảo sát và đánh giá các nhân tố ảnh hưởng đến hệ thống kiểm

soát nội bộ trong quy trình tín dụng tại Ngân hàng thương mại cổ phần Ngoại

thương Việt Nam (Vietcombank) chi nhánh Thủ Đức

Chương 3: Một số giải pháp hoàn thiện hệ thống kiểm soát nội bộ tại Ngân

hàng thương mại cổ phần Ngoại thương Việt Nam chi nhánh Thủ Đức

Trong quá trình nghiên cứu, thông tin nhóm 12 tìm kiếm dưới nhiều hình thức

khác nhau. Vì tài liệu về Hệ Thống kiểm soát nội bộ của Ngân hàng rất nghiêm ngặt.

Đồng thời do hạn chế về thời gian cũng như khả năng, trình độ chuyên môn nên bài

nghiên cứu của nhóm sẽ không tránh khỏi thiếu sót. Kính mong Cô và các bạn góp ý để

chúng tôi hoàn thành Tiểu luận tốt hơn.

Xin chân thành cảm ơn Cô và các bạn !

4

CHƯƠNG I: CƠ SỞ LÝ THUYẾT VỀ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HỆ

THỐNG KIỂM SOÁT NỘI BỘ

1.1. Giới thiệu về COSO

COSO (Committee of Sponsoring Organization) là một ủy ban thu ộc Hội đ ồng

quốc gia Hoa Kỳ về việc chống gian lận về Báo cáo tài chính. COSO là tổ ch ức

nghiên cứu, thống nhất và công bố hệ thống kiểm soát nội bộ.

COSO được thành lập vào năm 1985 dưới sự bảo trợ của 5 tổ chức:

Hiệp hội kế toán viên công chức Hoa Kỳ (AICPA)

Hiệp hội kế toán Hoa Kỳ (AAA)

Hiệp hội quản trị viên tài chính (FEI)

Hiệp hội kế toán viên quản trị (IMA)

Hiệp hội kiểm toán viên nội bộ (IIA)

Qua quá trình tìm hiểu về gian lận trong kế toán – tài chính, COSO phát hi ện ra

rằng hệ thống kiểm soát nội bộ đóng vai trò quan tr ọng trong việc ngăn ch ặn, tìm

ra và xử lý gian lận. Việc nghiên cứu và đưa ra m ột khuôn kh ổ chung cho h ệ th ống

kiểm soát nội bộ là nhu cầu cần thiết cho hoạt động của ngân hàng và doanh

nghiệp. Năm 1992, báo cáo COSO ra đời, cung cấp một c ơ s ở lí thuy ết tương đ ối

đầy đủ về hệ thống kiểm soát nội bộ. Các lí thuyết này được kế th ừa từ các báo

cáo trước đây và kiểm nghiệm, khảo sát thực tế hiện tại về hệ th ống ki ểm soát

nội bộ.

Báo cáo COSO 1992 gồm bốn phần:

Phần 1: Tóm tắt dành cho người quản lý. Phần này cung cấp một cái nhìn

tổng quát về hệ thống kiểm soát nội bộ ở cấp độ cao dành cho ng ười qu ản lý,

ban giám đốc, các nghị sĩ, cơ quan quản lý nhà nước.

Phần 2: Khuôn mẫu của kiểm soát nội bộ. Là phần c ơ bản nh ất của báo

cáo này, bao gồm định nghĩa về ki ểm soát nội bộ, các nhân tố ảnh hưởng h ệ

thống kiểm soát nội bộ, các tiêu chí đánh giá hệ th ống ki ểm soát n ội b ộ.

Phần 3: Báo cáo cho bên ngoài. Phần này hướng dẫn cho các tổ chức cách

thức báo cáo cho các đối tượng bên ngoài về hệ thống kiểm soát nội bộ.

5

Phần 4: Công cụ đánh giá hệ thống kiểm soát nội bộ: Đưa ra các hướng

dẫn, gợi ý đánh giá hệ thống kiểm soát nội bộ.

1.2. Khái quát về kiểm soát nội bộ

Theo báo cáo COSO 1992, kiểm soát nội b ộ là một quá trình b ị chi ph ối b ởi

người quản lý, hội đồng quản trị và toàn thể nhân viên của đơn vị, được thi ết l ập

để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu sau đây:

Sự hữu hiệu và hiệu quả hoạt động

Sự tin cậy báo cáo tài chính

Sự tuân thủ các luật lệ quy định

Các nội dung cơ bản của khái niệm trên được hiểu là:

Kiểm soát nội bộ là một quá trình: nghĩa là khẳng định kiểm soát nội bộ không

phải là một sự kiện, một tình huống mà là một chuỗi các hoạt đ ộng hi ện di ện

rộng rãi trong tổ chức. Kiểm soát nội bộ hiệu quả nhất khi được xây dựng nh ư

một phần cốt lõi trong hoạt động của tổ chức chứ không phải là một s ự bổ sung

vào hoạt động tổ chức hay là một gánh nặng áp đặt lên tổ chức.

Kiểm soát nội bộ bị chi phối bởi con người : người quản lý, hội đồng quản trị và

toàn thể nhân viên trong đơn vị. Con người xây dựng hệ th ống ki ểm soát n ội b ộ

như một phần cốt lõi trong đơn vị để hoạt động hiệu quả. Hệ th ống ki ểm soát

nội bộ cũng tác động ngược trở lại hành vi con người, tạo ra ý thức của h ọ, h ướng

các hoạt động cá nhân đến mục tiêu chung của tổ chức.

Kiếm soát nội bộ cung cấp một sự đảm bảo hợp lý: nghĩa là kiểm soát nội bộ

chỉ cung cấp một sự đảm bảo tương đối chứ không thể đảm bảo tuyệt đối để đạt

các mục tiêu của đơn vị. Điều này là do những hạn chế tồn tại ti ềm tàng trong h ệ

thống kiểm soát nội bộ như: sai lầm của con người, sự thông đồng giữa một s ố cá

nhân trong tổ chức, sự lạm dụng quyền lực của người quản lý, mối quan h ệ gi ữa

lợi ích và chi phí của việc thiết lập hệ thống kiểm soát nội bộ.

1.3. Mục tiêu của hệ thống kiểm soát nội bộ

- Mục tiêu hoạt động: giúp kiểm soát hữu hiệu, hi ệu qu ả, giúp đ ơn v ị s ử d ụng

hiệu quả nguồn lực, bảo vệ tài sản của đơn vị.

6

- Mục tiêu thông tin: bảo đảm độ tin cậy của thông tin quản tr ị và tài chính

đầy đủ, kịp thời, bảo mật thông tin.

- Mục tiêu tuân thủ: đảm bảo hợp lý việc chấp hành luật pháp và các quy đ ịnh,

hướng mọi thành viên vào việc tuân thủ các chính sách, quy đ ịnh n ội b ộ c ủa ngân

hàng qua đó đạt được mục tiêu của ngân hàng.

1.4. Các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong ngân hàng

theo COSO

1.4.1. Môi trường kiểm soát

Môi trường kiểm soát được thiết lập trong nội bộ tổ chức và có ảnh hưởng

đến nhận thức kiểm soát của tất cả các nhân viên trong công ty. Môi tr ường ki ểm

soát được xem là những nhân tố của công ty ảnh hưởng đến hoạt đ ộng của h ệ

thống kiểm soát nội bộ và là các yếu tố tạo môi trường trong đó toàn b ộ thành

viên của công ty nhận thức được tầm quan trọng của hệ thống kiểm soát n ội bộ.

Môi trường kiểm soát phụ thuộc vào:

- Quan điểm thái độ, phong cách điều hành của Ban lãnh đạo đ ối v ới ho ạt đ ộng

kiểm soát. Ví dụ, Triết lý và phong cách đi ều hành của Ban Giám đ ốc có nhi ều đ ặc

điểm, như quan điểm, thái độ và hành động của Ban Giám đốc đối v ới vi ệc l ập và

trình bày báo cáo tài chính có thể được thể hiện qua việc lựa chọn các nguyên tắc,

chính sách kế toán có thận trọng hay không khi có nhi ều lựa ch ọn khác.

- Cơ cấu tổ chức:

+ Là sự phân chia trách nhiệm và quyền hạn giữa các b ộ ph ận trong ngân

hàng.

+ Là cơ sở để lập kế hoạch, điều hành, kiểm soát và giám sát các ho ạt đ ộng.

Nó là nền tảng của vấn đề kiểm soát. Cơ cấu tổ chức được th ể hi ện qua s ơ đ ồ

tổ chức, và cần phù hợp với quy mô và đặc thù hoạt đ ộng của ngân hàng. M ột

cơ cấu phù hợp sẽ là cơ sở để lập kế hoạch, đi ều hành, ki ểm soát và giám sát

các hoạt động. Ngược lại, khi thiết kế không đúng, cơ cấu tổ chức có th ể làm

cho các thủ tục kiểm soát mất tác dụng.

7

Ví dụ: Nếu bố trí bộ phận kiểm toán nội bộ trực thuộc phòng kế toán, chức năng

kiểm tra và đánh giá của kiểm toán nội bộ sẽ không phát huy tác d ụng.

- Vai trò của kiểm toán nội bộ: Phát huy được giá trị gia tăng cho ngân hàng đó.

- Chính sách nhân sự:

Sự phát triển của mọi doanh nghiệp, tổ chức luôn gắn liền v ới đội ngũ nhân

viên và họ là nhân tố quan trọng trong môi trường ki ểm soát cũng nh ư chủ th ể

thực hiện mọi thủ tục kiểm soát trong hoạt động của ngân hàng.

Như vậy, chính sách nhân sự bao gồm toàn bộ các phương pháp qu ản lý và các

chế độ của ngân hàng đối với việc tuyển dụng, đào tạo, đánh giá, đ ề b ạt, khen

thưởng và kỷ luật đối với nhân viên trong ngân hàng và thay đổi theo từng th ời

kỳ.

Nhà quản lý nên chọn những nhân viên có đủ năng l ực, kinh nghi ệm, đ ạo đ ức

tốt thì góp phần lớn đến sự hữu hiệu và hiệu quả của môi trường ki ểm soát.

- Văn hóa kiểm soát: Thể hiện qua cẩm nang đạo đức nghề nghi ệp, qua cam k ết

thực hiện chức năng, nhiệm vụ của từng cá nhân, thể hiện qua quan đi ểm m ối

quan hệ giữa khách hàng bên trong và bên ngoài.

1.4.2. Đánh giá rủi ro

Là đánh giá tính hiệu quả, hiệu lực của hệ thống ki ểm soát đ ể phát hi ện ra

những khâu thiếu và yếu không thể kiểm soát hiệu quả các ho ạt đ ộng đ ể tăng

cường nhân lực, vật lực vào các điểm xung yếu của hệ th ống, tạo nên s ự v ững

chắc của hệ thống kiểm soát.

Mục đích: để xem xét mức độ rủi ro nhiều/ít để có biện pháp phòng ngừa. Bao

gồm: nhận diện rủi ro, đo lường rủi ro, thực hiện biện pháp điều tiết rủi ro.

Các nhà quản lý phải đánh giá và phân tích những nhân tố ảnh hưởng tạo nên

rủi ro làm cho những mục tiêu có thể không đạt được và c ố gắng t ối thi ểu hóa

những tổn thất do các rủi ro này gây ra, bao gồm các bước:

8

+ Xác định mục tiêu của ngân hàng

+ Nhân dạng rủi ro

+ Phân tích và đánh giá rủi ro

1.4.3. Thủ tục, cơ chế kiểm soát thích hợp

Là toàn bộ các chính sách và thủ tục nhằm giúp Hội đ ồng qu ản tr ị và ban đi ều

hành phát hiện và ngăn ngừa rủi ro để đạt mục tiêu kinh doanh.

Khi các thủ tục này được vận hành một cách hi ệu quả thì r ủi ro doanh nghi ệp

cũng sẽ ngăn chặn hoặc phát hiện một cách đầy đủ, chính xác và k ịp th ời.

Một số thủ tục kiểm soát cơ bản:

Phê duyệt: cho phép một nghiệp vụ phát sinh, cho phép ti ến cận hay s ử

dụng thông tin, tài liệu công ty. Phê duyệt cho phép một điều gì đó x ảy ra

nên người phê duyệt phải làm đúng thẩm quyền của mình, việc phê duy ệt

phải phù hợp với quy định công ty. Ngoài ra, trước khi phê duy ệt cần xem

xét kĩ nội dung phê duyệt, tránh chồng chéo trong quá trình phê duy ệt, gây

tốn thời gian và ảnh hưởng tiến độ công việc.

Định dạng trước: là công cụ kiểm soát hữu hiệu khi doanh nghi ệp áp d ụng

rộng rãi máy tính vào công tác quản lí. Máy tính sẽ xử lí các thông tin m ột

cách nhanh chóng, tiết kiệm thời gian và công sức con người. Tuy nhiên c ần

định kì kiểm tra, vì nếu có sai sót thì sẽ sai sót hàng loạt.

Báo cáo bất thường: là báo cáo về các vấn đề b ất h ợp lí x ảy ra ở b ất kì lúc

nào, chỗ nào trong quá trình hoạt động của đơn vị. Việc báo cáo c ần ti ến

hành ngay khi phát hiện ra chỗ bất thường, phải báo cáo cho ng ười có

thẩm quyền giải quyết.

Bảo vệ tài sản: là các thủ tục nhằm giảm thiểu tối đa việc tài s ản đ ơn v ị b ị

mất mát, lãng phí, bị lạm dụng, hư hỏng, bị phá hoại. Ví dụ nh ư hạn ch ế

tiếp cận tài sản, sử dụng camera quan sát, ki ểm kê tài s ản đ ịnh kì, đ ặt m ật

khẩu kiểm soát…

Bất kiêm nhiệm: nhằm ngăn ngừa và hạn chế sự lạm dụng thẩm quyền

trên nhiều chức vụ hoặc nhiều công đoạn làm việc đ ể gian lận, tr ục lợi. Sự

9

phân quyền trong đơn vị cần tách biệt giữa các chức năng: phê duy ệt, th ực

hiện, quản lí tài sản, và ghi chép - kế toán.

Sử dụng chỉ tiêu: bằng cách lượng hóa những mục tiêu mà công ty đ ặt ra

cho cá nhân trong đơn vị để dễ dàng kiểm soát theo những con s ố hay tiêu

chí cụ thể. Qua việc kiểm soát bằng chỉ tiêu sẽ d ễ dàng nh ận ra ai là ng ười

chịu trách nhiệm khi không hoàn thành nhiệm vụ, đồng th ời có bi ện pháp

chấn chỉnh kịp thời. Cần lưu ý chỉ tiêu phải có tính khả thi.

Đối chiếu: ở mỗi nhiệm vụ hay công việc phát sinh thường liên quan đến

nhiều bộ phận khác nhau trong đơn vị. Việc đối chiếu giữa các bộ phận này

về cùng một nghiệp vụ sẽ giúp phát hiện sai sót, gian l ận, trong vi ệc x ử lí

nghiệp vụ. Việc đối chiếu còn làm tăng tinh thần trách nhi ệm gi ữa các

nhân viên vì mang tính kiểm tra chéo.

Kiểm tra và theo dõi: được xem là cơ chế ki ểm soát s ự ki ểm soát hay ki ểm

soát thêm lần nữa. Việc kiểm tra và theo dõi giúp phát hi ện kĩ h ơn nh ững

sai sót mà người thực hiện chưa phát hiện được, hoặc những sai sót tổng

thể khó phát hiện. Ngoài ra còn giúp ngăn ngừa rủi ro xảy ra. Công vi ệc

kiểm tra và theo dõi thường do các lãnh đạo cấp cao có tầm nhìn bao quát

trong đơn vị tiến hành thông qua việc xem xét các báo cáo, k ế hoạch, ch ỉ s ố,

thông tin tổng hợp.

1.4.4. Hệ thống thông tin và truyền đạt thông tin

Là hệ thống trợ giúp việc trao đổi thông tin, mệnh l ệnh và chuy ển giao k ết

quả trong ngân hàng. Hệ thống thông tin của ngân hàng có th ể được xử lý trên

máy tính, qua hệ thống thủ công hoặc kết hợp cả hai miễn là đảm bảo yêu cầu

chất lượng của thông tin là thích hợp, cập nhật, chính xác và thuận ti ện.

Trong đó, cần chú ý các khía cạnh sau:

– Mọi thành viên của đơn vị phải hiểu rõ công việc của mình, tiếp nhận đầy đủ

và chính xác các chỉ thị từ cấp trên, hiểu rõ mối quan hệ với các thành viên khác

và sử dụng được những phương tiện truyền thông trong đơn vị.

– Các thông tin từ bên ngoài cũng phải được tiếp nhận và ghi nhận trung thực,

đầy đủ, để đơn vị có những phản ứng kịp thời.

10

Trong hệ thống thông tin (HTTT), thì hệ thống thông tin kế toán là m ột phân

hệ quan trọng, bao gồm HTTT kế toán tài chính và HTTT kế toán quản trị, tổng

hợp ghi nhận tất cả các sự kiện kinh tế phát sinh. Hai bộ ph ận này ph ần l ớn s ử

dụng chung dữ liệu đầu vào nhưng sản phẩm đầu ra khác nhau. Ki ểm toán viên

thường chú ý đến hệ thống thông tin kế toán tài chính.

- Một hệ thống thông tin bao gồm các máy móc thi ết bị (ph ần cứng), ph ần m ềm,

nhân sự, thủ tục và dữ liệu. Nhiều hệ thống thông tin sử dụng rộng rãi công ngh ệ

thông tin .

- Hệ thống thông tin liên quan đến mục tiêu lập và trình bày BCTC, g ồm h ệ th ống

BCTC, trong đó có các phương pháp và ghi chép để:

+ Xác định và ghi nhận tất cả các giao dịch có hi ệu lực; Mô tả các giao d ịch m ột

cách kịp thời, chi tiết để cho phép phân loại phù h ợp các giao d ịch đ ể l ập và trình

bày BCTC;

+ Đo lường giá trị của các giao dịch để đảm bảo giá tr ị giao d ịch đ ược ph ản

ánh hợp lý trong BCTC; Xác định thời kỳ diễn ra giao dịch để ghi nhận giao d ịch

đúng kỳ kế toán; Trình bày thích hợp các giao dịch và các thuy ết minh liên quan

trên BCTC.

- Chất lượng của thông tin tạo ra từ hệ thống sẽ ảnh hưởng đến khả năng BGĐ

đưa ra các quyết định phù hợp trong việc quản lý và ki ểm soát các hoạt đ ộng của

đơn vị và lập BCTC một cách đáng tin cậy.

- Việc trao đổi thông tin, liên quan đến việc cung cấp những hi ểu bi ết v ề vai trò

và trách nhiệm của cá nhân gắn liền với KSNB đối v ới vi ệc l ập và trình bày BCTC,

có thể ở dạng tài liệu hướng dẫn về chính sách, hướng dẫn về kế toán và l ập

BCTC. Việc trao đổi thông tin có thể ở dạng đi ện tử, bằng l ời nói và qua nh ững

hành động của Ban Giám đốc.

11

1.4.5. Hệ thống giám sát

Là quá trình đánh giá chất lượng của hệ thống ki ểm soát n ội bộ qua th ời gian.

Những khiếm khuyết của hệ thống ki ểm soát nội bộ cần được báo cáo lên c ấp

trên và điều chỉnh lại khi cần thiết. Trong môi trường ki ểm soát, nhà qu ản lý

đánh giá rủi ro đe dọa đến việc đạt được các mục tiêu cụ th ể. Hoạt động ki ểm

soát được tiến hành nhằm đảm bảo rằng các chỉ thị của nhà qu ản lý nh ằm đ ối

phó với rủi ro được thực hiện trong thực tế. Trong khi đó, các thông tin thích h ợp

cần phải được thu thập và quá trình trao đổi thông tin di ễn ra thông su ốt trong

toàn bộ tổ chức. Quá trình trên sẽ được giám sát và điều chỉnh lại khi cần thi ết.

Thường xuyên và định kỳ giám sát và kiểm tra các hoạt động để đánh giá chất

lượng của hệ thống kiểm soát nội bộ để có các điều chỉnh, cải ti ến thích h ợp:

– Giám sát thường xuyên

– Các chương trình đánh giá

– Kiểm toán nội bộ, kiểm toán độc lập

– Thu thập thông tin bên ngoài.

– Hệ thống kế toán trách nhiệm.

12

13

Hình 1: Tóm tắt các nhân tố ảnh hưởng đến HT. KSNB

CHƯƠNG II: KHẢO SÁT VÀ ĐÁNH GIÁ CÁC CẤU PHẦN( NHÂN TỔ) ẢNH

HƯỞNG ĐẾN HỆ THỐNG KIỂM SOÁT NỘI BỘ TRONG QUY TRÌNH TÍN D ỤNG

TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH THỦ ĐỨC

2.1. Giới thiệu tổng quan về Ngân hàng thương mại cổ phần Ngoại Thương Việt

Nam

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank), được thành lập và chính thức đi vào hoạt đ ộng

ngày 01/4/1963, với tổ chức tiền thân là Cục Ngoại hối (trực thu ộc Ngân hàng

Nhà nước Việt Nam). Là ngân hàng thương mại nhà nước đầu tiên được Chính

phủ lựa chọn thực hiện thí điểm cổ phần hoá, Vietcombank chính thức hoạt động

với tư cách là một ngân hàng TMCP vào ngày 02/6/2008 sau khi th ực hi ện thành

công kế hoạch cổ phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công

chúng. Ngày 30/6/2009, cổ phiếu Vietcombank (mã chứng khoán VCB) chính th ức

được niêm yết tại Sở Giao dịch Chứng khoán TPHCM.

Trải qua hơn 50 năm xây dựng và phát triển, Vietcombank đã có nh ững đóng

góp quan trọng cho sự ổn định và phát triển của kinh tế đất n ước, phát huy t ốt

vai trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát tri ển

kinh tế trong nước, đồng thời tạo những ảnh hưởng quan trọng đối với cộng

đồng tài chính khu vực và toàn cầu.

Từ một ngân hàng chuyên doanh phục vụ kinh tế đ ối ngoại, Vietcombank

ngày nay đã trở thành một ngân hàng đa năng, hoạt động đa lĩnh v ực, cung c ấp

cho khách hàng đầy đủ các dịch vụ tài chính hàng đầu trong lĩnh v ực th ương m ại

quốc tế; trong các hoạt động truyền thống như kinh doanh vốn, huy đ ộng v ốn, tín

dụng, tài trợ dự án…cũng như mảng dịch vụ ngân hàng hiện đại: kinh doanh

ngoại tệ và các công vụ phái sinh, dịch vụ thẻ, ngân hàng đi ện tử…

14

Sở hữu hạ tầng kỹ thuật ngân hàng hiện đại, Vietcombank có nhi ều l ợi th ế

trong việc ứng dụng công nghệ tiên tiến vào xử lý tự động các dịch vụ ngân hàng,

phát triển các sản phẩm, dịch vụ ngân hàng điện tử dựa trên n ền tảng công ngh ệ

cao. Các dịch vụ: VCB Internet Banking, VCB Money, SMS Banking, Phone Banking,

…đã, đang và sẽ tiếp tục thu hút đông đảo khách hàng bằng sự ti ện lợi, nhanh

chóng, an toàn, hiệu quả, tạo thói quen thanh toán không dùng ti ền m ặt cho đông

đảo khách hàng.

Sau hơn nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện có gần

14.000 cán bộ nhân viên, với hơn 400 Chi nhánh/Phòng Giao dịch/Văn phòng đại

diện/Đơn vị thành viên trong và ngoài nước, gồm 1 Hội s ở chính tại Hà N ội, 1 S ở

Giao dịch, 1 Trung tâm Đào tạo, 89 chi nhánh và hơn 350 phòng giao dịch trên toàn

quốc, 2 công ty con tại Việt Nam, 2 công ty con và 1 văn phòng đ ại di ện t ại n ước

ngoài, 6 công ty liên doanh, liên kết. Bên cạnh đó, Vietcombank còn phát tri ển một

hệ thống Autobank với hơn 2.100 máy ATM và trên 49.500 điểm chấp nhận thanh

toán thẻ (POS) trên toàn quốc. Hoạt động ngân hàng còn được hỗ tr ợ bởi mạng

lưới hơn 1.800 ngân hàng đại lý tại trên 155 quốc gia và vùng lãnh thổ.

Với bề dày hoạt động và đội ngũ cán bộ có năng lực, nhạy bén v ới môi

trường kinh doanh hiện đại, mang tính hội nhập cao…Vietcombank luôn là s ự l ựa

chọn hàng đầu của các tập đoàn, các doanh nghiệp lớn và của đông đ ảo khách

hàng cá nhân.

Trong hơn một thập kỷ trở lại đây, trên nhiều lĩnh vực hoạt động quan

trọng, Vietcombank liên tục được các tổ chức uy tín trên thế gi ới bình ch ọn và

đánh giá là “Ngân hàng tốt nhất Việt Nam”.

Bằng trí tuệ và tâm huyết, các thế hệ cán bộ nhân viên Vietcombank đã,

đang và sẽ luôn nỗ lực để xây dựng Vietcombank phát tri ển ngày m ột b ền v ững,

với mục tiêu sớm đưa Vietcombank trở thành ngân hàng có quy mô, năng lực quản

trị, phạm vi hoạt động và tẩm ảnh hưởng trong khu vực và quốc tế trong th ời

gian tới.

Năm

1962

Sự kiện

Ngày 30/10/1962, Ngân hàng Ngoại Thương (NHNT - Vietcombank)

được thành lập theo Quyết định số 115/CP của Hội đồng Chính phủ

15

trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thu ộc Ngân hàng

1963

1990

1993

1994

1996

1998

2002

2004

2007

2008

Trung ương (nay là NHNN).

Ngày 01/04/1963, chính thức khai trương hoạt động NHNT như là

một ngân hàng đối ngoại độc quyền.

Ngày 14/11/1990, NHNT chính thức chuyển từ một ngân hàng

chuyên doanh, độc quyền trong hoạt động kinh tế đối ngoại sang

một NHTM nhà nước hoạt động đa năng theo Quyết định số 403-CT

ngày 14/11/1990 của Chủ tịch Hội đồng Bộ trưởng.

NHNT thành lập ngân hàng liên doanh với đối tác Hàn Quốc - First

Vina Bank, nay là ShinhanVina Bank.

Thành lập Công ty Thuê mua và Đầu tư trực thuộc NHNT (Công ty

Quản lý Nợ và Khai thác Tài sản).

Ngày 21/09/1996, Thống đốc NHNN ra Quyết định s ố 286/QĐ-NH5

về việc thành lập lại NHNT trên cơ sở Quyết định s ố 68/QĐ-NH5

ngày 27 tháng 3 năm 1993 của Thống đốc NHNN. Theo đó, NHNT

được hoạt động theo mô hình Tổng công ty 90, 91 quy định tại

Quyết định số 90/QĐ-TTg ngày 07/03/1994 của Thủ tướng Chính

phủ với tên giao dịch quốc tế: Bank for Foreign Trade of Viet Nam,

tên viết tắt là VCB.

Thành lập VPĐD tại Paris (Pháp) và tại Moscow (C ộng hòa Liên

bang Nga).

Khai trương Công ty liên doanh VCB Tower 198 với đối tác

Singapore.

Thành lập Công ty cho thuê tài chính NHNT – VCB Leasing.

Thành lập Công ty TNHH Chứng khoán NHNT – VCBS.

VCB được tạp chí The Banker bình chọn là "Ngân hàng t ốt nhất Vi ệt

Nam" năm thứ 5 liên tiếp.

VCB - lần thứ 3 liên tiếp - được trao tặng giải th ưởng Thương hi ệu

mạnh Việt Nam. Đặc biệt, thương hiệu VCB lọt vào Top Ten th ương

hiệu mạnh nhất trong số 98 thương hiệu đạt giải.

Tháng 1/2007, VCB và NHTMCP Sea Bank ký kết Hợp đồng v ới đối

tác Cardif thành lập Công ty TNHH Bảo hi ểm Nhân th ọ VCB – Cardif

(VCLI).

VCB được bầu chọn là "Ngân hàng cung cấp dịch vụ ngoại hối cho

doanh nghiệp tốt nhất năm 2007" do tạp chí Asia Money bình chọn.

07/2008, VCB nhận danh hiệu Ngân hàng trong nước tốt nhất tại

Việt Nam năm 2008. Đây là Giải thưởng thường niên được bình

chọn bởi Asiamoney và năm 2008 là năm đầu tiên Vi ệt Nam được

tạp chí đưa vào danh sách bình chọn với 01 gi ải thưởng duy nh ất

cho danh hiệu này.

16

30/6/2009, cổ phiếu VCB (mã chứng khoán VCB) chính thức được

niêm yết tại Sở giao dịch Chứng khoán TPHCM.

7/2009, VCB đạt Giải thưởng Ngân hàng nội địa tốt nhất Vi ệt Nam

2009

về Tài trợ thương mại năm 2009 do độc giả tạp chí Trade Finance

Magazine (TFM) bình chọn. VCB là ngân hàng duy nhất tại Vi ệt Nam

lần thứ hai liên tiếp nhận giải thưởng này.

10/2009, VCB đạt Giải thưởng “Thương hiệu Chứng khoán uy tín

2010

2009” và “Top 20 Doanh nghiệp niêm yết hàng đầu Việt Nam”.

8/2010, VCB được trao danh hiệu “Thương hiệu bền vững toàn

quốc”

7/4/2011, VCB được The Asian Banker - Tạp chí hàng đầu th ế gi ới

về cung cấp thông tin chiến lược trong lĩnh vực dịch vụ tài chính trao tặng giải thưởng “Ngân hàng nội địa tốt nhất Việt Nam trong

lĩnh vực tài trợ thương mại năm 2011” (The Best Domestic Trade

Finance Bank, VietNam) và giải thưởng “Phát tri ển tài năng và lãnh

đạo” (The Asian Banker Talent and Leadership Development

2011

Award). Ông Phạm Quang Dũng – Phó Tổng giám đ ốc VCB - cũng đã

vinh dự nhận giải thưởng “Nhà Lãnh đạo Ngân hàng trẻ và tri ển

vọng năm 2011” khu vực Châu Á – Thái Bình Dương (The Asian

Banker Promising Young Banker Award, 2011) .

10/04/2011, VCB được trao biểu trưng Top Ten “Thương hiệu

mạnh Việt Nam 2011”. Đây là năm thứ 9 liên tiếp VCB nhận danh

hiệu này.

Ngày 05/07/2012, Tạp chí Trade Finance đã trao tặng VCB giải

thưởng “Ngân hàng cung cấp dịch vụ thanh toán thương mại t ốt

2012

nhất Việt Nam năm 2012” (Best Vietnamese Trade Bank in 2012).

VCB là đại diện duy nhất của Việt Nam lần thứ 5 liên ti ếp nh ận

được giải thưởng này (2008 - 2012).

17

Ngày 7/01/2013, lần thứ 3 liên tiếp VCB được Hội đồng Thương

hiệu Quốc gia công nhận và trao tặng biểu trưng Thương hiệu Quốc

gia

Ngày 31/03/2013, Vietcombank chính thức ra mắt hệ thống nhận

diện thương hiệu mới, khẳng định sự thay đổi toàn diện cả về hình

ảnh và chất lượng hoạt động, khẳng định quyết tâm của

Vietcombank tiếp tục đổi mới và phát triển bền vững, giữ vững vị

thế trong nước và từng bước vươn xa trên trường quốc tế.

Ngày 01/04/2013, Vietcombank đã long trọng tổ chức lễ kỷ niệm 50

năm ngày thành lập và đón nhận Huân chương Độc lập Hạng Nhất

do Đảng, Nhà nước trao tặng.

Ngày 24/04/2013, trong khuôn khổ Hội nghị thượng đỉnh The Asian

Banker Summit tổ chức tại Jakarta (Indonesia), Tạp chí The Asian

Banker đã trao tặng cho Vietcombank các giải thưởng uy tín bao

gồm: “Ngân hàng quản lý tiền mặt tốt nhất Việt Nam”; Ngân hàng

đối tác tốt nhất Việt Nam”.

Ngày 03/07/2013, tại Lễ trao giải thưởng của Tạp chí Trade Finance

tổ chức tại Singapore, Vietcombank đã vinh dự nhận giải thưởng

2013

“Ngân hàng cung cấp dịch vụ tài trợ thương mại tốt nhất Việt Nam

năm 2013”. Đây là lần thứ 6 liên tiếp (2008-2013), Vietcombank là

ngân hàng duy nhất của Việt Nam nhận giải thưởng uy tín này.

Tháng 7/2013, Tạp chí The Banker đã công bố kết quả xếp hạng

1.000 ngân hàng đứng đầu thế giới trên Tạp chí số chuyên đề Top

1000 World Banks phát hành vào tháng 7, theo kết quả này, The

Banker đã xếp hạng Vietcombank đứng thứ 1 quốc gia, đứng thứ

445/1000 ngân hàng đứng đầu thế giới.

Ngày 29/07/2013, Hội đồng quản trị Vietcombank đã công bố Quyết

định số 786/QĐ-VCB.TCCB&ĐT bổ nhiệm ông Nghiêm Xuân Thành Ủy viên HĐQT giữ chức vụ Tổng giám đốc Vietcombank thay cho ông

Nguyễn Phước Thanh được bổ nhiệm làm Phó Thống đốc NHNN

Việt Nam.

Ngày 22/08/2013, Đảng ủy Khối Doanh nghiệp TW cũng đã công bố

Quyết định số 2278-QĐ/ĐUK, chỉ định ông Nghiêm Xuân Thành Tổng giám đốc Vietcombank tham gia Ban chấp hành Đảng bộ, Ban

Thường vụ và giữ chức vụ Bí thư Đảng ủy Ngân hàng TMCP Ngoại

thương Việt Nam nhiệm kỳ 2010 - 2015.

18

2.2. Giới thiệu tổng quan về Ngân hàng TMCP Ngoại thương Việt Nam- chi

nhánh Thủ Đức

2.2.1. Lịch sử hình thành và phát triển.

Chi nhánh ngân hàng TMCP Ngoại Thương Thủ Đức được thành lập theo

quyết định số 1016/QĐ.NHNT.TCCB-ĐT ngày 21/12/2006 của HĐQT Ngân

hàng Ngoại Thương Việt Nam trên cơ sở nâng cấp Chi Nhánh cấp 2 Thủ Đức

trực thuộc VCB Tân Thuận và nhận được sự chuy ển giao phòng giao d ịch Linh

Trung trực thuộc VCB Thủ Đức theo quyết định s ố 33/QĐ.NHNT.TCCB-ĐT ngày

17/01/2007 của HĐQT Ngân Hàng Ngoại Thương Việt Nam. Chi nhánh đã

chính thức đi vào hoạt động ngày 21/01/2007.

Ngày mới đầu thành lập, toàn bộ chi nhánh chỉ có 31 người, h ầu h ết tu ổi

đời và tuổi nghề còn rất trẻ, nhiều cán bộ mới được tuy ển dụng. Cơ s ở vật

chất ban đầu cũng còn nhiều hạn chế, văn phòng đi thuê v ới di ện tích nh ỏ,

khó đáp ứng nhu cầu phát triển nhanh chóng của Chi nhánh. Trong nh ững điều

kiện như vậy, VCB Thủ Đức đã gặp không ít khó khăn trong nh ững b ước phát

triển của mình. Tuy nhiên, được sự quan tâm của các cấp lãnh đ ạo Ngân hàng

Nhà nước TP.HCM và Ngân Hàng Ngoại thương Trung ương, sự giúp đỡ của

chính quyền địa phương, sự gắn bó thủy chung của các khách hàng thân thi ết

cùng với quyết tâm cao độ của tập thể cán bộ nhân viên của Chi nhánh, đ ến

nay VCB Thủ Đức đã bước đầu khẳng định sự hiện diện của mình trên địa bàn

bằng sự phát triển mạng lưới hoạt động gồm trụ sở chính và 5 phòng giao

dịch trực thuộc với đội ngũ 118 cán bộ nhân viên.

Các phòng giao dịch bao gồm:

Phòng giao dịch Phước Long A. Địa chỉ: số 381 Đỗ Xuân Hợp, KP2,

Phường Phước Long A, HCM.

Phòng giao dịch Bình Thọ. Địa chỉ: 316 Võ Văn Ngân, quận Thủ Đức,

HCM.

Phòng giao dịch Tam Bình. Địa chỉ: 616 Tô Ngọc Vân, ph ường Tam Bình,

quận Thủ Đức, HCM.

19

Phòng giao dịch Linh Trung. Địa chỉ: Khu chế xuất Linh Trung II, phường

Bình Chiểu, quận Thủ Đức, HCM.

Phòng giao dịch Đông Nam Củ Chi. Địa chỉ: Khu công nghi ệp Đông Nam

Củ Chi, xã Bình Mỹ, huyện Củ Chi, HCM.

2.2.2. Hệ thống tổ chức của VCB chi nhánh Thủ Đức.

Mô hình tổ chức:

P.Quan hệ

khách hàng

P.Kế toán

P.thanh toán

Kinh doanh

DVNH

Giám đốc

Các Phó

Giám đốc

Các PGD

P. Hành chính

Nhân sự

P. Ngân quỹ

P. Kiểm tra nội

bộ

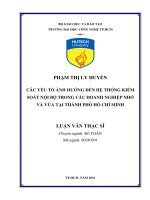

Hình 2: Mô hình tổ chức hoạt động của Chi nhánh VCB Thủ Đức.

(Nguồn: Phòng Hành chính nhân sự).

VCB Thủ Đức tiền thân là chi nhánh cấp 2 Thủ Đức tr ực thu ộc VCB Tân

Thuận ( nay là VCB Nam Sài Gòn ), thành l ập năm 2002, đ ến năm 2006 chuy ển

thành Chi nhánh cấp 1 trực thuộc VCB. TW

20

Cơ cấu tổ chức gồm: Giám đốc, 2 Phó Giám đốc, 11 phòng/ tổ chức nghi ệp

vụ gồm: Phòng Khách hàng, Phòng Thanh toán và Kinh doanh dịch v ụ , Phòng k ế

toán, Phòng Ngân quỹ, Phòng Hành chính nhân sự. Tổ chức ki ểm tra giám sát và có

5 phòng giao dịch trực thuộc, bao gồm: PGD Linh Trung, PGD Bình Th ọ, PGD Tam

Bình, PGD Phước Long A và PGD Đông Củ Chi.

Nhiệm vụ và chức năng VCB chi nhánh Thủ Đức:

Chi nhánh VCB Thủ Đức có trụ sở đặt tại KCX Linh Trung 1 thu ộc địa bàn

quận Thủ Đức – TP. HCM nên đối tượng khách hàng phục vụ ch ủ y ếu cho các nhà

đầu tư nước ngoài, người dân, công nhân tại các khu chế xuất Linh Trung 1, Linh

Trung 2, Quận Thủ Đức, Quận 9 và Đông Nam Củ Chi….

VCB Chi nhánh Thủ Đức phục vụ nhiều nghiệp vụ khác nhau cho khách hàng

sử dụng là công ty, doanh nghiệp và người dân trong khu vực:

Mở tài khoản tiền gửi VNĐ, ngoại tệ cho khách hàng, dịch v ụ chuy ển

tiền.

Huy động tiền gửi không kỳ hạn, có kỳ hạn, cho vay sinh hoạt tiêu

dùng, sản xuất bằng VNĐ, ngoại tệ với thủ tục đơn giản và nhanh

chóng.

Dịch vụ cho thuê ngân quỹ theo yêu cầu của khách hàng: thu ti ền l ưu

động, làm thủ quỹ và chi trả hộ cho đơn vị kinh doanh, vận chuy ển và

cất hộ tiền. Nhận và chi trả kiều hối, chuyển tiền trong và ngoài nước.

Thực hiện các dịch vụ về ngân hàng quốc tế (thanh toán chuy ển ti ền,

hàng xuất, chiết khấu chứng từ, bảo lãnh thanh toán, vay vốn nhận

hàng).

Phát hành và thanh toán thẻ ghi nợ nội địa, thẻ ghi nợ quốc tế và th ẻ

tín dụng quốc tế (ATM Connect 24, Thẻ VCB Visa, Thẻ VCB Master

Card).

Kinh doanh ngoại tệ theo phương thức giao ngay, hoán đổi, kỳ hạn.

Dịch vụ ngân hàng điện tử.

21

2.2.3. Giới thiệu về phòng kiểm soát nội bộ tại Vietcombank Thủ Đức

Phòng kiểm soát nội bộ (còn gọi là Phòng ki ểm tra n ội b ộ) là m ột phòng trong

11 phòng/ tổ nghiệp vụ của ngân hàng Ngoại thương chi nhánh Thủ Đức.Với s ố

lượng nhân viên ít nhất trong cơ cấu chi nhánh Thủ Đức là một cán b ộ qu ản lý và

một nhân viên.

Chức năng:

Hỗ trợ Giám độc chi nhánh trong việc kiểm soát sau các giao d ịch v ề vi ệc

tuân thủ các quy định nội bộ; quản lý rủi ro hoạt động tại Chi nhánh theo

yêu cầu của Ban giám đốc Chi nhánh, đảm bảo an toàn hiệu quả.

Là đầu mối, phối hợp với các bộ phận của chi nhánh rà soát, đánh giá tính

đầy đủ, hiệu quả của hệ thống kiểm soát nội bộ, đưa ra những ki ến ngh ị

nhằm cải tiến hoàn thiện, nâng cao hiệu quả của hệ thống quy trình, quy

định nội bộ, góp phần đảm bảo chi nhánh hoạt động an toàn, hiệu quả,

đúng pháp luật.

Nhiệm vụ cụ thể:

Kiểm tra việc tuân thủ các quy định của pháp luật, quy đ ịnh n ội b ộ đ ối v ới

các bộ phận nghiệp vụ tại chi nhánh.

Làm đầu mối, phối hợp với các bộ phận chức năng của chi nhánh làm vi ệc

với các đoàn thanh tra, kiềm tra, kiểm toán tại chi nhánh; và theo dõi đôn

đốc và báo cáo kịp thời cho giám đốc Chi nhánh về tình hình th ực hi ện các

kết luận điều tra, kiểm tra, kiểm toán tại chi nhánh.

Làm đầu mối tổng hợp, giúp giám đốc chi nhánh lập báo cáo về k ết qu ả

kiểm tra, đánh giá hệ thống kiểm tra, kiểm soát nội bộ tại đơn vị.

Kiến nghị, bổ sung, chỉnh sửa các văn bản quy định của Ngân hàng Ngo ại

thương chi nhánh Thủ Đức khi phát hiện sơ hở, bất hợp lý, dẫn đến không

an toàn cho hoạt động kinh doanh của Ngân hàng Ngoại th ương Vi ệt Namchi nhánh Thủ Đức.

Làm đầu mối tổng hợp các loại báo cáo của các phòng, phân loại các lo ại

báo cáo về các phòng chuyên môn cho phù hợp.

Thực hiện các nhiệm vụ khác do giám đốc chi nhánh giao.

22

2.3. Các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong quy trình tín

dụng tại Vietcombank chi nhánh Thủ Đức

2.3.1 Môi trường kiểm soát

Lãnh đạo cấp cao của Vietcombank cũng như giám đốc chi nhánh Thủ Đức đ ều

ý thức được rằng kiểm soát nội bộ rất quan trọng trong quy trình tín dụng của

đơn vị. Chính vì vậy phòng kiểm soát nội bộ được thành lập đ ể h ỗ tr ợ cho giám

đốc và các bộ phận liên quan thực hiện kiểm soát quy trình tín dụng.

Quyền hạn cụ thể của bộ phận kiểm soát nội bộ:

Được chủ động thực hiện các nhiệm vụ và kế hoạch kiểm tra n ội bộ đã

được cấp thẩm quyền phê duyệt

Được trang bị đầy đủ phương tiện cần thiết, được cung cấp và được quyền

yêu cầu cung cấp đầy đủ thông tin, báo cáo từ các phòng ban khác.

Được tiếp cận, xem xét các quy trình nghi ệp vụ, truy c ập các ch ương trình,

dữ liệu hệ thống có liên quan khi thực hiện nhiệm vụ. Được phỏng vấn cán bộ,

nhân viên về những vấn đề liên quan đến nội dung ki ểm tra.

Theo dõi, giám sát và đánh sát việc khắc phục, ch ỉnh s ửa và ki ến ngh ị lên

giám đốc xử lí các tập thể, cá nhân có hành vi vi ph ạm pháp lu ật và vi ph ạm quy

định nội bộ.

Trong cơ cấu tổ chức nội bộ chi nhánh Thủ Đức, phòng ki ểm soát n ội b ộ ho ạt

động độc lập tương đương với các phòng ban khác, được giám đốc chi nhánh

quản lý trực tiếp, các quyền hạn của bộ phận này tương đối được ưu tiên cũng

như được quyền tương tác với các bộ phận khác. Điều này chứng tỏ môi tr ường

kiểm soát rất được quan tâm để có thể thực hiện tốt công tác ki ểm soát n ội b ộ

tại đơn vị. Vì quyền hạn và nhiệm vụ rất quan trọng nên tiêu chuẩn ki ểm tra viên

được đòi hỏi cao:

Có phẩm chất trung thực, ý thức chấp hành pháp luật và quy đ ịnh n ội b ộ,

chưa bị bất kì hình thức kỷ luật nào.

Có kiến thức, hiểu biết về pháp luật, về quản trị kinh doanh và nghi ệp v ụ

ngân hàng, có bằng đại học trở lên.

Có khả năng thu thập, phân tích, đánh giá, tổng hợp thông tin, có ki ến th ức,

kĩ năng về kiểm soát nội bộ cũng như đạo đức nghề nghiệp.

23

Công tác kiểm soát nội bộ là một công việc nhạy cảm, đòi h ỏi ki ến th ức

chuyên môn, kĩ năng cư xử, giao tiếp khéo léo. Đây là một nhi ệm v ụ còn khá m ới

mẻ nên không tránh khỏi những hạn chế:

- Nguồn lực bộ phận kiểm soát nội bộ còn yếu, số lượng nhân viên ít cũng như

trình độ chuyên môn vừa đủ, chưa đủ đáp ứng việc kiểm soát n ội bộ trong toàn

bộ đơn vị.

- Công tác đào tạo, phổ biến còn nhiều hạn chế. Trong đơn vị chỉ chú tr ọng

đào tạo nghiệp vụ cho nhân viên hoặc đào tạo kĩ năng giao ti ếp v ới khách hàng.

Kiến thức và nhận thức về kiểm soát nội bộ ít được phổ bi ến trong đ ơn v ị, t ừ đó

dẫn đến sự hợp tác giữa các bộ phận khác với bộ phận kiểm soát nội bộ gặp

nhiều khó khăn.

- Nhiệm vụ kiểm soát trong đơn vị thường bị quy tương đương với nhi ệm vụ

soi xét và tìm lỗi sai sót của các phòng ban nên ít có đ ược s ự thi ện c ảm t ừ các

phòng ban.Điều này dẫn đến áp lực cho nhân viên kiểm soát trong công vi ệc và

mối quan hệ với đồng nghiệp.

2.3.2. Đánh giá rủi ro

Việc phân tích, đánh giá và quản lý rủi ro tín dụng, rủi ro lãi su ất, r ủi ro thanh

khoản, rủi ro vận hành và rủi ro pháp lý là vi ệc hết s ức quan tr ọng đ ối v ới ho ạt

động ngân hàng. Tuy nhiên, ngân hàng Vietcombank chi nhánh Thủ Đức chưa có

bộ phận chuyên trách riêng. Ngân hàng cũng đã xây dựng và hoàn thi ện h ệ th ống

đánh giá tín dụng đối với khách hàng, hệ thống xếp hạng nội bộ nhằm h ỗ tr ợ cho

quản trị rủi ro.

Hiện tại, để hỗ trợ tốt hơn cho việc đánh giá rủi ro về tín dụng, Hội sở chính cũng

đã tổ chức các khóa đào tạo và bồi dưỡng kiến thức để năng cao năng lực đánh

giá, đo lường rủi ro và phân tích rủi ro cho cán bộ tín dụng.

Chỉ xét về đánh giá rủi ro đối với tín dụng, còn tồn tại những yếu kém sau:

Nhân viên thẩm định chưa có kinh nghiệm trong công tác tín dụng, hầu h ết

tuổi đời còn rất trẻ, thiếu năng lực thẩm định, thu thập thông tin do chủ

quan, hầu hết cán bộ tín dụng đều do luân chuyển từ phòng khác qua ch ứ

không được đào tạo chuyên sâu về nghiệp vụ tín dụng từ đầu.

24