Báo cáo kế toán tổng hợp tại công ty cổ phần tư vấn phát triển xây dựng và thương mại hưng thịnh

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (349.28 KB, 38 trang )

MỤC LỤC

PHẦN I................................................................. Error: Reference source not found

GIỚI THIỆU MỘT SỐ VẤN ĐỀ CHUNG VỀ. Error: Reference source not found

CÔNG TY CỔ PHẦN TƯ VẤN PHÁT TRIỂN XÂY DỰNG VÀ...............Error:

Reference source not found

THƯƠNG MẠI HƯNG THỊNH......................... Error: Reference source not found

1.1. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦACÔNG TY CỔ

PHẦN TƯ VẤN PHÁT TRIỂN XÂY DỰNG VÀ THƯƠNG MẠI HƯNG

THỊNH.................................................................. Error: Reference source not found

1.2. ĐẶC ĐIỂM HĐ SXKD CỦA CÔNG TY( Công ty CP Hưng Thịnh).. .Error:

Reference source not found

1.3. ĐẶC ĐIỂM TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY.......Error:

Reference source not found

PHẦN II............................................................... Error: Reference source not found

TỔ CHỨC KẾ TOÁN CỦA................................ Error: Reference source not found

CÔNG TY CỔ PHẦN TƯ VẤN PHÁT TRIỀN XÂY DỰNG VÀ THƯƠNG

MẠI HƯNG THỊNH........................................... Error: Reference source not found

2.1. TỔ CHỨC BỘ MÁY KẾ TOÁN- TÀI CHÍNH CỦA CÔNG TY.........Error:

Reference source not found

2.1.1 MỐI QUAN HỆ GIỮA BỘ PHẬN KẾ TOÁN VỚI CÁC PHÒNG BAN

........................................................................... Error: Reference source not found

2.1.2. TỔ CHỨC B Ộ M ÁY KẾ TOÁN TẠI CÔNG TY.......Error: Reference

source not found

2.1.2.1.Chức năng nhiệm vụ của bộ máy kế toán tại công ty. Error: Reference

source not found

2.1.2.2.Nội dung công tác kế toán.................Error: Reference source not found

2.2. HÌNH THỨC TỔ CHỨC CÔNG TÁC KẾ TOÁN. . .Error: Reference source

not found

2.2.1 Các chính sách kế toán chung công ty áp dụng Error: Reference source not

found

2.2.2. Tổ chức vận dụng hệ thống chứng từ kế toán. Error: Reference source not

found

2.2.3. Tổ chức vận dụng hệ thống tài khoản kế toán Error: Reference source not

found

2.2.4. Tổ chức vận dụng hệ thống sổ sách kế toán....Error: Reference source not

found

2.3 TỔ CHỨC KẾ TOÁN CÁC PHẦN HÀNH CỤ THỂ Error: Reference source

not found

2.3.1. Tổ chức hạch toán kế toán tiền mặt, tiền gửi ngân hàng. Error: Reference

source not found

2.3.1.1 Kế toán tiền mặt................................. Error: Reference source not found

2.3.1.2. Kế toán tiền gửi ngân hàng..............Error: Reference source not found

2.3.2. Kế toán tài sản cố định............................ Error: Reference source not found

1

2.3.3. Kế toán lương..................................... Error: Reference source not found

2.3.4. Kế toán xác định kết quả hoạt động kinh doanh...Error: Reference source

not found

2.3.5. Thuế......................................................... Error: Reference source not found

PHẦN III.............................................................. Error: Reference source not found

ĐÁNH GIÁ THỰC TRẠNG VỀ TỔ CHỨCKẾ TOÁN TẠI CÔNG TY CP

HƯNG THỊNH..................................................... Error: Reference source not found

3.1 ĐÁNH GIÁ CHUNG VỀ TỔ CHỨC KẾ TOÁN CỦA CÔNG TY......Error:

Reference source not found

3.1.1 Đánh giá chung....................................... Error: Reference source not found

3.1.2. Về công tác tổ chức kế toán..............Error: Reference source not found

3.2. ĐỊNH HƯỚNG PHÁT TRIỂN TỔ CHỨC KẾ TOÁN

Error: Reference source not found

LỜI NÓI ĐẦU

Kế toán là công cụ phục vụ quản lý kinh tế. Sự ra đời của nó gắn liền

với sự ra đời và phát triển của nền sản xuất xã hội. Nền sản xuất càng phát

triển kế toán càng trở nên quan trọng và trở thành công cụ không thể thiếu

được. Để quản lý có hiệu quả và tốt nhất trong hoạt động sản xuất kinh doanh,

doanh nghiệp đồng thời sử dụng hàng loạt các công cụ quản lý khác nhau

trong đó kế toán là công cụ quản lý hiệu quả nhất.

Trong nền kinh tế thị trường các đơn vị sản xuất kinh doanh đều phải

hạch toán kinh tế, phải tự lấy thu bù chi và có lãi. Để tồn tại và phát triển

trong nền kinh tế thị trường có cạnh tranh gay gắt, một vấn đề đặt ra cho các

doanh nghiệp sản xuất là phải quan tâm đến tất cả các khâu các mặt quản lý

trong quá trình sản xuất từ khi bỏ vốn ra cho đến khi thu hồi để vốn về sao

cho chi phí bỏ ra là ít nhất lại thu về được lợi nhuận cao nhất. Có như vậy đơn

vị mới có khả năng bù đắp được những chi phí bỏ ra và thực hiện nghĩa vụ

2

đối với nhà nước, cải thiện đời sống cho người lao động và thực hiện tái sản

xuất mở rộng.

Nhận thức được những vấn đề đó, đối với những kiến thức tiếp thu

được tại trường kết hợp với thời gian thực tập nghiên cứu tìm hiểu thực tế tổ

chức kế toán tại Công Ty Cổ Phần Tư Vấn Phát Triển Xây Dựng Và Thương

Mại Hưng Thịnh để em có thể hoàn thành được báo cáo này.

Nội dung của Báo cáo tổng hợp gồm 3 phần chính:

Phần I: Giới thiệu một số vấn đề chung về công ty Cổ phần tư vấn phát

triển xây dựng và thương mại Hưng Thịnh

Phần II: Tổ chức kế toán của công ty Cổ phần tư vấn phát triển xây

dựng và thương mại Hưng Thịnh

Phần III: Đánh giá thực trạng về tổ chức kế toán tại công ty Cổ phần tư

vấn phát triển xây dựng và thương mại Hưng Thịnh.

3

PHẦN I

GIỚI THIỆU MỘT SỐ VẤN ĐỀ CHUNG VỀ

CÔNG TY CỔ PHẦN TƯ VẤN PHÁT TRIỂN XÂY DỰNG VÀ

THƯƠNG MẠI HƯNG THỊNH

1.1. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦACÔNG TY

CỔ PHẦN TƯ VẤN PHÁT TRIỂN XÂY DỰNG VÀ THƯƠNG MẠI

HƯNG THỊNH

Công ty cổ phần tư vấn phát triển xây dựng và thương mại Hưng Thịnh

được thành lập năm 2008 theo giấy phép kinh doanh do Sở kế hoạch đầu tư

Hà Nội cấp.

- Tên gọi : CÔNG TY CỔ PHẦN TƯ VẤN PHÁT TRIỂN XÂY DỰNG

VÀ THƯƠNG MẠI HƯNG THỊNH

4

- Mã số thuế: 0104245910

- Tên viết tắt: Hungthinh.CO.JSC

- Địa chỉ đăng ký kinh doanh: Số 1 ngõ 6 Lê Trọng Tấn- phường La Khê –

Hà Đông- Hà Nội.

- Điện thoại: 04.22470957

- Giám đốc công ty: NINH QUỐC UẨN

Công ty được thành lập và phát triển trên cơ sở những kinh nghiệm lâu

năm của đội ngũ quản lý và trình độ của công nghệ sản xuất tiên tiến của máy

móc và kỹ thuật hiện đại của khoa học. Với diện tích sản xuất hơn 10.000m2,

có nhiều điều kiện giao thông và hạ tầng cơ sở thuận tiện cho việc sản xuất và

tiêu thụ sản phẩm trong thành phố và các tỉnh thành phố trong cả nước.

Ngay từ khi thành lập bằng kinh nghiệm lâu năm của đội ngũ lãnh đạo công

ty đã đầu tư dây chuyền sản xuất theo công nghệ tiên tiến đã tạo ra nhiều sản

phẩm có chất lượng cao và đáp ứng được yêu cầu của các khách hàng trong

toàn quốc.

Với sản phẩm cơ khí chủ yếu là sản xuất tấm sóng hộ lan, mắt phản

quang và các phụ kiện dùng trong hành lang đường bộ và đường sắt, các sản

phẩm cơ khí khác như: cột ăngten viễn thông, các loại cột biển báo giao

thông…

Hệ thống sản xuất của công ty gồm 5 phân xưởng được kết cấu như

sau:

Sản xuất chính:

- Phân xưởng 1: Phân xưởng gia công cắt thép tấm, cắt thép ống.

- Phân xưởng 2: phân xưởng dập sóng, tạo hình cho các sản phẩm.

- Phân xưởng 3: Phân xưởng đột lỗ và hàn các chi tiết sản phẩm.

- Phân xưởng 4: Phân xưởng mạ nhúng nóng.

- Phân xưởng 5: Phân xưởng hoàn thiện.

5

Công nghệ của các phân xưởng trong công ty được tổ chức sản xuất theo

chuyên môn hoá công nghệ với rất nhiều sản phẩm đa dạng phù hợp với công

ty cơ khí. Một số sản phẩm của phân xưởng này là bán thành phẩm của phân

xưởng kia, tạo ra một dây chuyền khép kín từ công đoạn tạo phôi đến công

đoạn gia công cơ khí lắp ráp để có thành phẩm xuất xưởng.

Với đội ngũ công nhân sản xuất trên 70 công nhân, có 10 kỹ sư chuyên

ngành cơ khí, điện…và 30 công nhân với tay nghề bậc 5/7, 20 công nhân với

tay nghề bậc 3/7 và 10 công nhân đã có kinh nghiệm được đào tạo từ khi

thành lập công ty đến nay. Đội ngũ quản lý với 15 nhân viên và cán bộ có

trình độ đại học và sau đại học, 10 nhân viên trình độ cao đẳng, 5 nhân viên

trình độ trung cấp chuyên nghiệp.

Nên các sản phẩm tạo ra đảm bảo chất lượng và có uy tín trên thị trường

đã đáp ứng được nhiều nhu cầu cho các công trình giao thông lớn như: đường

Láng – Hoà Lạc, Quốc lộ 5, Quốc lộ 1A ( Hà Nội - Lạng Sơn). Một số cung

đường sắt từ Ninh Bình – Hà Tĩnh thuộc cung đường bộ trong thành phố Hà

Nội và các tỉnh lân cận khác.

Với quy mô sản xuất và kinh doanh ngày càng được mở rộng nên doanh

thu của công ty năm 2011 đạt 30,453 tỷ đồng, lợi nhuận sau thuế đạt 1,543 tỷ

đồng, đóng góp ngân sách 2,31 tỷ đồng. Đội ngũ công nhân với mức thu nhập

đạt 2,5-3,2 triệu đồng/ người/ tháng. Thu nhập bình quân của bộ máy quản lý

đạt 3,5 triệu đồng/ người/ tháng.

6

Bảng 1: Một số chỉ tiêu chủ yếu thực hiện được những năm qua:

Đơn vị tính: VNĐ

STT

Chỉ tiêu

Năm 2010

Năm 2011

So sánh

2011/2010(%)

1

Giá trị tổng SL

25.345.302.440

32.853.231.560

129,6

2

Tổng doanh thu

23.345.168.460

30.453.456.530

130,4

Doanh

23.345.168.460

30.453.456.530

130,4

thu

BH

CCDV

3

Tổng chi phí

22.374.925.037

28.909.913.068

129,0

4

Tổng quỹ lương

3.450.235.432

3.978.423.675

115,0

5

Tổng thu nhập

3.279.423.150

3.756.674.450

115,0

6

TLBQ

3.035.502

3.478.402

115,0

đồng/ng/tháng

7

7

Nộp ngân sách NN

1.889.231.890

2.310.231.450

122,0

8

Vốn cố định

15.789.000.000

19.456.000.000

123,0

9

Vốn lưu động

12.698.456.906

15.452.679.807

122,0

10

Lợi nhuận

970.243.423

1.543.543.462

159,0

11

Nợ phải thu

4.568.347.890

7.345.243.895

161,0

Nguồn cung cấp dữ liệu: Báo cáo tài chính và báo cáo quản trị do công ty

cung cấp.

- Qua bảng so sánh trên ta thấy:

Đạt được thành tích trên đó là một sự cố gắng lớn của lãnh đạo và tập

thể cán bộ công nhân viên công ty. Sự tăng trưởng về mọi mặt điều đó chứng

tỏ rằng công ty sản xuất có hiệu quả doanh thu năm 2011 cao hơn năm 2010,

tăng 130,4% đời sống của người lao động cải thiện, việc tổ chức sắp xếp khoa

học hợp lý dây chuyền sản xuất bố trí mặt hàng thích hợp, khâu sản xuất gắn

với tiêu thụ thích ứng tốt với cơ chế thị trường.

1.2. ĐẶC ĐIỂM HĐ SXKD CỦA CÔNG TY( Công ty CP Hưng Thịnh).

Các sản phẩm chính của Công ty cổ phần tư vấn phát triển xây dựng và

thương mại Hưng Thịnh là các sản phẩm cơ khí cung cấp cho thị trường các

mặt hàng phục vụ cho giao thông như barie đường bộ và đường sắt, biển báo

giao thông, cột ăngten viễn thông…

Ngoài ra công ty còn gia công và sản xuất các sản phẩm cơ khí theo

yêu cầu của khách hàng, chế tạo các thiết bị đồng bộ cho công trình giao

thông và công trình xây dựng.

Hàng năm công ty cung cấp cho thị trường hàng nghìn Km Barie

đường bộ và đường sắt, cung cấp cho các công ty viễn thông hàng trăm cột

ăngten phát sóng, thu sóng, hàng nghìn biển báo giao thông trên toàn quốc.

8

Ngoài ra, công ty còn thực hiện các hợp đồng gia công cơ khí và một số hợp

đồng có giá trị lớn về xây dựng cơ bản và sửa chữa công trình đường bộ,

đường sắt. Một số chi tiết phụ tùng chất lượng cao, kích thước lớn cung cấp

cho thị trường theo nhu cầu của khách hàng.

Ngoài năng lực chuyên môn công ty cũng đã tham gia tư vấn và chế tạo

một số sản phẩm cho các công trình giao thông công cộng phục vụ cho mục

đích dân sinh, công ty cũng đã đóng góp sức người, sản phẩm của công ty

phục vụ lợi ích xã hội nhằm nâng cao uy tín chất lượng, thương hiệu của các

sản phẩm công ty trong thị trường.

Công ty đang nghiên cứu đưa ra các phương án cải tiến chất lượng sản

phẩm và trình bày một số dự án về máy cơ khí như: máy cán, máy dập, máy

đúc và một số phụ tùng máy công nghiệp dùng trong công tác công nghiệp cơ

khí chế tạo. Các sản phẩm của công nghiệp mạ nhúng cũng đang được công

ty thử nghiệm trong kinh doanh các mặt hàng cơ khí.

Trong quá trình sản xuất công ty có một Phó Tổng Giám Đốc kỹ thuật trực

tiếp phụ trách, dưới có một giám đốc điều hành trực tiếp và chỉ đạo mọi hoạt

động của các phòng vật tư, nguyên vật liệu, phòng quản lý chất lượng sản

phẩm, đội bảo vệ vận chuyển quản lý chặt chẽ tất cả mọi quy trình công nghệ

chế tạo nghiên cứu đề ra các bước cải tiến công nghệ mới nhằm hạ giá thành

sản phẩm mà đồng thời nâng cao được chất lượng sản phẩm.

Về máy móc thiết bị được giao cho phòng quản lý chất lượng sản phẩm đặc

trách về tất cả các loại thiết bị đang phục vụ cho sản xuất của Công ty. Căn cứ

vào quá trình hoạt động, tính năng yêu cầu của từng loại thiết bị mà hàng năm

đều có phương án trùng, đại tu, tiểu tu và theo tính chất làm việc của thiết bị.

Mặt khác căn cứ vào tình hình sản xuất kinh doanh của công ty để tiến hành

xây dựng các dự án đầu tư nhằm đáp ứng nguồn lực cơ sở hạ tầng cho việc

xây dựng kinh doanh ngày càng cao của Công ty.

9

Cụng ngh phõn xng ca cụng ty c t chc theo chuyờn mụn hoỏ cụng

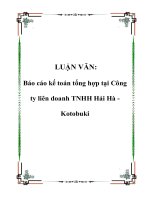

ngh vi rt nhiu loi sn phm a dng phự hp vi tỡnh hỡnh sn xut thc

t.

Tập

NVL( thép

Tp

ktkết

NVL(thộp

tm,

thộp

tấm,

trũn,

thép

ng tròn,

thộp)

ống

thép )

Cắt,

tiện,

các

Ct,

tin,

phayphay

cỏc NVL

NVL

Cáckhõu

khâu

dập,SP

uốn,

Cỏc

to hỡnh

tạo SP

Mạ

sơn

Mnhúng,

nhỳng sn

totạo

bỏn bán

TP

TP

Hoàn

thiện

thành

Hon thin

Thnh

phm

phẩm

Kho

thành

Kho

thnh

phm

phẩm

Tiêu

thụsn

sản

phẩm

Tiờu th

phm

S 1: Cụng ngh sn xut ca Cụng ty CP Hng Thnh

Vớ d

Thộp

tm

Ct

Dp

súng

M

nhỳng,

sn

Hon thin

bỏn TP

10

Nhập kho

hoặc bán

trực tiếp

Thành

phẩm

Sơ đồ 2: Quy trình tạo barie đường sắt, đường bộ

1) Chuẩn bị nguyên vật liệu: thép tấm 3ly-14ly, thép tròn từ phi 6- phi

22, các loại sắt tròn, đinh tán, bulông ốc vít…

2) Cắt, tiện, phay: nguyên vật liệu được tập kết và phân loại sau đó

được đưa lên bàn cắt theo kích thước đã được lập trình trên máy cắt sau đó

chuyển khâu tiện, phay để tạo độ phẳng bề mặt và lát cắt rồi được chuyển tiếp

sang giai đoạn tạo hình sản phẩm.

3) Tạo hình sản phẩm: bao gồm công đoạn dập, uốn và hàn để tạo ra

hình khối của sản phẩm theo yêu cầu của khách hàng. Tạo công đoạn dập có

thể cả đạp sóng và dập lỗ cho các sản phẩm.

4) Sơn, mạ nhúng: Ở công đoạn này sau khi sản phẩm được tạo hình sẽ

được đưa về phân xưởng mạ, sơn để phủ bề mặt sản phẩm theo yêu cầu của

khách hàng nhằm bảo vệ sản phẩm khi đưa vào sử dụng. Toàn bộ công đoạn

này được làm theo dây chuyền tự động nhập khẩu từ nước ngoài để cho ra sản

phẩm với chất lượng tốt nhất. Kết thúc giai đoạn này công ty có thể bán bán

thành phẩm này trực tiếp cho các đơn vị khác để họ tự hoàn thiện các sản

phẩm theo nhu cầu sử dụng.

5) Nghiệm thu và nhập kho: Sau khi mạ nhúng và sơn sản phẩm được

chuyển sang khâu hoàn thiện cuối cùng. Để có thể nhập kho các sản phẩm còn

11

phải trải qua một số thử nghiệm chọn mẫu để đảm bảo chất lượng xác nhận

cho mỗi lô hàng khi xuất xưởng.

* Hình thức tổ chức sản xuất của công ty.

- Phân xưởng 1: Cắt, tiện, phay bao gồm toàn bộ dây chuyền cắt, tiện,

phay theo tiêu chuẩn của nước ngoài để tạo ra kích thước các vật liệu theo

đúng thiết kế của khách hàng.

- Phân xưởng 2: Dập sóng cho barie và uốn tạo hình các vật liệu để có

thể chuyển sang công đoạn lắp ráp các chi tiết sản phẩm.

- Phân xưởng 3: đục lỗ và hàn các chi tiết sản phẩm theo đúng thiết kế

của từng đơn hàng mà các khách hàng đã đặt.

- Phân xưởng 4: Có nhiệm vụ mạ, sơn các sản phẩm để tạo cho sản

phẩm lớp bảo vệ tốt nhất theo yêu cầu chất lượng. Sau đó chuyển sang khâu

hoàn thiện cuối cùng của sản phẩm.

- Phân xưởng 5: Có nhiệm vụ kiểm tra lần cuối và hoàn thiện toàn bộ

sản phẩm để nhập kho hoặc xuất xưởng những đơn hàng theo yêu cầu của

khách hàng.

- Kho: Có nhiệm vụ lưu trữ nguyên vật liệu, vật tư, các phụ liệu cho sản

xuất và các thành phẩm lưu tại công ty.

* Kết cấu sản xuất của Công ty CP Hưng Thịnh là một hệ thống gồm:

- Phân xưởng, bộ phận sản xuất chính: Phân xưởng cắt, hàn tạo hình

dáng sản phẩm.

- Bộ phận phân loại: nguyên vật liệu, vật tư phục vụ cho công tác chuẩn

bị chế biến

- Bộ phận phục vụ: Hoá nghiệm, vận chuyển bốc dỡ, bộ phận động

lực(oxy, điện nước…)

- Các phân xưởng và bộ phận trong Công ty có mối liên hệ chặt chẽ

với nhau để đạt được kết quả sản xuất một cách tốt nhất.

12

1.3.

ĐẶC ĐIỂM TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY

Từ đặc điểm hoạt động sản xuất kinh doanh của công ty nên Hội đồng

quản trị của công ty thống nhất thành lập công ty và tổ chức bộ máy quản lý

theo sơ đồ sau:

Tổng giám đốc

P.Tổng giám đốc

phụ trách kỹ thuật

P.Tổng giám đốc

Phụ trách kinh doanh

Giám đốc

điều hành

Giám đốc

điều hành

P. vật

tư

NVL

P. Qlý

CLSP

Đội

bảo vệ,

vc, ytế

PX I

PX II

PXIII

P. Tổ

chức

hành

chính

PX IV

Phòng

P. Kế

toán

TC

marketing

PX V

Kho

13

Sơ đồ 3: Bộ máy quản lý của Công ty CP Tư Vấn Phát Triển Xây Dựng

Và Thương Mại Hưng Thịnh

• Chức năng nhiệm vụ cơ bản của các bộ phận như sau:

Công ty có 1 Chủ tịch hội đồng quản trị kiêm Tổng giám đốc, 2 phó tổng

giám đốc và các giám đốc điều hành, hệ thống phòng ban, phân xưởng.

Cơ cấu tổ chức quản lý hành chính: bao gồm ban giám đốc và các phòng chức

năng.

- Chủ tịch hội đồng quản trị kiêm tổng giám đốc: là người nắm số cổ phần

cao nhất trong công ty có quyền được phê duyệt ban giám đốc và trưởng các

phòng ban trong công ty, có quyền và chịu trách nhiệm trước hội đồng quản

trị về các hoạt động sản xuất và kinh doanh của công ty. Trong mô hình của

Công ty CP Hưng Thịnh thì Tổng giám đốc là người đại diện trước pháp luật,

tổ chức và điều hành toàn bộ công ty phát triển theo luật pháp, tổ chức và điều

hành toàn bộ công ty phát triển theo luật pháp và sự vận động của cơ chế thị

trường. Nhằm tạo thuận lợi cho công ty và phát triển công ty theo những điều

lệ đã được các cổ đông trong Hội đồng quản trị biểu quyết khi thành lập công

ty CP Hưng Thịnh.

- Phó tổng giám đốc: Nhằm tạo thuận lợi cho công ty và phát triển công ty

theo những điều lệ đã được các cổ đông trong Hội đồng quản trị biểu quyết

khi thành lập công ty CP Hưng Thịnh gồm hai phó giám đốc có nhiệm vụ bổ

trợ cho Tổng giám đốc theo mô hình của công ty. Mỗi phó tổng giám đốc sẽ

chịu trách nhiệm điều hành và tổ chức một phần cơ cấu sản xuất và kinh

doanh của công ty nhằm tạo ra các sản phẩm chất lượng đồng thời có thể phát

triển để bắt kịp với nhu cầu của cơ chế thị trường.

- Hai giám đốc điều hành: là người do Tổng giám đốc bổ nhiệm để giúp

việc cho hai Phó tổng giám đốc, còn trách nhiệm giải quyết các công việc

14

trong phạm vi quyền hạn cho phép, đồng thời tham mưu cho Phó tổng giám

đốc về định hướng phát triển và là cầu nối giữa các phòng ban với ban lãnh

đạo.

- Cùng các phòng ban: Phụ trách mỗi phòng ban có các trưởng phòng.

+ Phòng vật tư, nguyên vật liệu: là phòng có chức năng theo dõi tình

hình tăng giảm toàn bộ vật tư, nguyên vật liệu, công cụ dụng cụ(CCDC) trong

công ty để lên kế hoạch nhập xuất vật tư, nguyên vật liệu, CCDC theo từng

tháng, quý, năm.

+ Phòng quản lý chất lượng sản phẩm: là phòng có chức năng quản lý

và nghiên cứu công nghệ và chất lượng sản phẩm nhằm đưa ra thị trường

những sản phẩm chất lượng và phù hợp nhu cầu của từng khách hàng. Thiết

kế và cho ra các sản phẩm mẫu mới theo sự phát triển của khoa học công

nghệ.

+ Đội bảo vệ, vận chuyển: là phòng có trách nhiệm bảo đảm trật tự

trong công ty và vận chuyển hàng hoá cũng như nguyên vật liệu, vật tư trong

công ty và ngoài công ty.

+ Trạm y tế: chịu trách nhiệm chăm sóc sức khoẻ ban đầu cho cán bộ

công nhân viên trong toàn công ty, tư vấn khám chữa các bệnh nghề nghiệp

cho cán bộ, nhân viên theo định kỳ.

+ Phòng tổ chức hành chính: có chức năng tổ chức nhân sự và các hoạt

động mang tính chất hành chính của công ty.

+ Phòng Marketing: có trách nhiệm lập toàn bộ kế hoạch kinh doanh và

phát triển thị trường cho toàn bộ các sản phẩm đầu vào cũng như đầu ra của

hoạt động sản xuất kinh doanh của công ty.

+ Phòng kế toán, tài chính : có trách nhiệm lập toàn bộ các phương án

tài chính, các công tác về hạch toán kế toán, thống kê các hoạt đồng kinh

15

doanh của công ty cho lãnh đạo để ban lãnh đạo có các phương án xử lý tài

chính trong kinh doanh.

PHẦN II

TỔ CHỨC KẾ TOÁN CỦA

CÔNG TY CỔ PHẦN TƯ VẤN PHÁT TRIỀN XÂY DỰNG

VÀ THƯƠNG MẠI HƯNG THỊNH

2.1. TỔ CHỨC BỘ MÁY KẾ TOÁN- TÀI CHÍNH CỦA CÔNG TY

Phòng kế toán tài chính có nhiệm vụ: hạch toán quản lý tài sản và tiền vốn

của nhà máy, đảm bảo về tài chính và vốn cho sản xuất kinh doanh. Thực hiện

chức năng giám sát và chịu trách nhiệm về công tác quản lý tài chính trước

giám đốc điều hành và Hội đồng quản trị.

Phòng kế toán tài chính hiện nay có 10 người, được phân công theo yêu

cầu quản lý nhà máy cũng như của phòng. Nhà máy trang bị cho 10 máy vi

tính phục vụ cho quá trình quản lý hạch toán của nhà máy.

+ Trưởng phòng kế toán- tài chính: là người phụ trách chung, có nhiệm vụ

đôn đốc kiểm tra, giám sát việc thực hiện các công việc kế toán, tình hình

16

thực hiện nhiệm vụ sản xuất kinh doanh của nhà máy, tài sản tiền vốn của nhà

máy, giúp Giám đốc điều hành sản xuất có hiệu quả.

+ Kế toán tổng hợp: (Phó phòng kế toán- tài chính) có nhiệm vụ tổng hợp

hết số liệu được phản ánh từ các nghiệp vụ của các kế toán chi tiết, lên bảng

cân đối tài khoản, sổ tổng hợp, các báo cáo tài chính liên quan khác.

+ Kế toán giá thành: Tập hợp, phản ánh đầy đủ mọi chi phí phát sinh trong

quá trình sản xuất, phân bổ chi phí, tính toán giá thành sản phẩm lao vụ đã

hoàn thành, lập báo cáo chi phí sản xuất.

+ Kế toán sửa chữa lớn- Xây dựng cơ bản, tài sản cố định: Theo dõi các

hạng mục công trình sửa chữa lớn, xây dựng cơ bản của công ty. Thanh toán,

quyết toán các hạng mục đó. Theo dõi việc biến động tài sản cố định, tính

toán việc trích khấu hao vào giá thành sản phẩm.

+ Kế toán thành phẩm và tiêu thụ: Theo dõi tình hình nhập, xuất, tồn kho

thành phẩm, tính toán kết quả hoạt động sản xuất kinh doanh của công ty

( bao gồm cả nhiệm vụ kế toán thanh toán- Công nợ phải thu)

+ Kế toán lương và các khoản trích theo lương: tính toán lương cơ quan và

các khoản trích bảo hiểm, tổng hợp lương toàn công ty lập bảng phân bổ tiền

lương cho các đơn vị.

+ Kế toán vật liệu: Theo dõi và lập báo cáo nhập, xuất, tồn kho vật tư toàn

công ty, lập bảng phân bổ vật liệu ( kiêm luôn cả kế toán công nợ- Công nợ

phải trả)

+ Kế toán vốn bằng tiền: Theo dõi thu chi tài chính, công nợ phải thu, phải

Kế toán trưởng

trả trong và ngoài công ty, lập báo cáo thu chi, nhật ký bảng kê liên quan.

+ Thủ quỹ: có nhiệm vụ thu, chi tiền, quản lý két bạc của công ty.

Phó phòng kế toán

Kế

toán

tổng

hợp

Thống

kê

tổng

hợp

Kế

toán

SCTXTSCĐ

Kế

toán

lươngBHXH

Kế

toán

NVL

Kế

toán

giá

thành

Kế

toán

TPTT

Thủ

quỹ

17

Sơ đồ 4: Bộ máy quản lý phòng kế toán- tài chính

2.1.1 MỐI QUAN HỆ GIỮA BỘ PHẬN KẾ TOÁN VỚI CÁC PHÒNG

BAN

-Với cấp trên

Chịu sự chỉ đạo trực tiếp của Giám đốc điều hành về mọi mặt công tác của

phòng. Chịu sự chỉ đạo về nghiệp vụ của cơ quan kế toán- thống kê- tài chính

của Công ty CP Hưng Thịnh.

-Với các phòng ban khác

+ Đối với phòng vật tư, Quản lý chất lượng sản phẩm

Phòng kế toán- thống kê cấp cho phòng kế hoạch các báo cáo thống kê, báo

cáo kế toán, báo cáo kế hoạch tài chính định kỳ hoặc đột xuất theo yêu cầu

của kế hoạch sản xuất của công ty. Ngược lại phòng vật tư, quản lý chất lượng

cũng cung cấp cho phòng Kế toán các loại tài liệu, số liệu như: các văn bản kế

hoạch sản xuất- kinh tế- kỹ thuật - đời sống xã hội; các văn bản kế hoạch giá

thành, giá bán từng tháng- quý- năm của công ty; các loại hợp đồng, thanh lý

hợp đồng, các loại dự toán các hạng mục đầu tư của công ty, sửa chữa lớn, sản

xuất phụ khác, sửa chữa thường xuyên Công ty đã được duyệt.

18

+ Đối với phòng Tổ chức – hành chính

Phòng kế toán - thống kê cung cấp cho phòng Tổ chức hành chính các số liệu

về số lượng sản phẩm sản xuất, tiêu thụ của nhà máy, biểu quyết toán các

công trình. Bên cạnh đó Phòng Tổ chức hành chính cung cấp cho phòng Kế

toán- Thống kê các văn bản liên quan đến lao động, quỹ lương, ăn ca, đào tạo,

các chế độ đối với người lao động và các báo cáo khác có liên quan đến công

tác kế toán thống kê khi phong Kế toán- Thống kê yêu cầu.

+ Đối với phòng Marketing

Phòng Kế toán Thống kê cung cấp cho phòng Marketting các tài liệu về tình

hình thực hiện chỉ tiêu kinh tế, kỹ thuật chủ yếu. Phòng marketing cũng cung

cấp cho Phòng kế toán- thống kê toàn bộ tài liệu, số liệu về các chỉ tiêu kinh

tế, kỹ thuật, các phương án, biện pháp kỹ thuật của các hợp đồng, luận chứng

kinh tế, kỹ thuật của các dự án đầu tư.

+ Đối với các phân xưởng

Các phân xưởng chịu sự chỉ đạo, hướng dẫn về nghiệp vụ công tác kế toánthống kê theo quy định của phòng kế toán.

2.1.2. TỔ CHỨC BỘ MÁY

KẾ TOÁN TẠI CÔNG TY CP HƯNG

THỊNH

Công ty CP Hưng Thịnh có quy mô vừa tuy có 5 phân xưởng nhưng do

đặc điểm sản xuất kinh doanh là vận hành và chuyển tải nên hoạt động kế

toán không được tách riêng mà nó được ghép bởi nhân viên của các phòng:

phòng kế toán- thống kê, phòng kế hoạch, phòng tổ chức nhân sự, các phân

xưởng, tổ, đội để tạo thành bộ máy kế toán.

2.1.2.1.Chức năng nhiệm vụ của bộ máy kế toán tại công ty

Kế toán tổng hợp thực hiện hướng dẫn nghiệp vụ công tác kế toán và kiểm

tra thường xuyên việc ghi chép ban đầu của các bộ phận theo đúng quy định

của pháp lệnh kế toán đã ban hành. Cập nhật các số liệu ghi chép ban đầu

19

trong phạm vi được giao về sản lượng sản xuất, tiêu thụ, quyết toán, khối

lượng sản phẩm, công trình…phục vụ cho công tác hạch toán kế toán của

công ty theo bộ phận.

Hạch toán kế toán theo dõi, phản ánh các số liệu về lượng của quá trình

sản xuất kinh doanh trong doanh nghiệp trong một thời gian cụ thể nhằm nêu

lên thực trạng, bản chất, tính quy luật từ đó đưa ra các quyết định cho quản lý.

Kế toán có 3 nhiệm vụ chính:

- Thu thập, xử lý, tổng hợp các số liệu thống kê phản ánh quá trình sản

xuất kinh doanh trong doanh nghiệp nhằm tạo ra thông tin nội bộ.

- Sử dụng các phương pháp thống kê để phân tích các thông tin được thu

thập, khai thác triệt để thông tin từ đó nêu lên bản chất của hiện tượng.

- Định kỳ lập các báo cáo tổng hợp thống kê của công ty, báo cáo lên công

ty theo yêu cầu của các cấp lãnh đạo.

2.1.2.2.Nội dung công tác kế toán

Các nghiệp vụ kế toán gồm có: kế toán sản lượng, vật tư, kế toán TSCĐ,

kế toán tiền vốn và kế toán lương…

- Kế toán sản lượng: được theo dõi ở cả hai mặt hiện vật và giá trị. Nghiệp

vụ này do phòng kế hoạch và phòng kế toán tài chính phối hợp thực hiện.

Ở dưới phân xưởng có nhân viên theo dõi hàng ngày và báo cáo hàng ngày

lên phòng kế toán sản phẩm sản xuất ra là bao nhiêu, nhập kho bao nhiêu,tiêu

thu bao nhiêu và tồn kho bao nhiêu. Dựa vào những số liệu thống kê đó để

tính giá thành. Tổng hợp các thông tin kinh tế và giá thành, về kết quả tiêu thụ

sản phẩm hàng hoá giúp cho Giám đốc điều hành nắm được tình hình hoạt

động sản xuất kinh doanh của bộ phận mình quản lý và thông tin kịp thời cho

các lãnh đạo cấp trên.

Căn cứ vào phiếu nhập, phiếu xác nhận công việc hoàn thành, biên bản

kiểm nghiệm.

20

- Kế toán TSCĐ: chỉ thống kê được TSCĐ hữu hình, thống kê và theo dõi

TSCĐ nhằm xác định được vốn cố định, vốn lưu động của công ty từ đó để

phân phối TSCĐ một cách hợp lý cho các bộ phận tránh tình trạng nơi thừa,

nơi thiếu không sử dụng hết năng lực sản xuất của TSCĐ. bảo vệ TSCĐ tận

dụng công suất của TSCĐ, góp phần tích cực vào phát triển sản xuất và hạ giá

thành sản phẩm. Lập kế hoạch sửa chữa lớn để đảm bảo sản xuất của công ty

được liên tục, cân đối và đều đặn trong dây chuyền sản xuất. Công tác này

thường được thực hiện vào giữa năm và cuối năm.

- Kế toán Nguyên vật liệu: dùng để kiểm soát quá trình cung cấp NVL về

mặt số lượng, chất lượng, thời gian; Kiểm soát quá trình sử dụng tiêu hao

NVL cho các sản phẩm sản xuất ra, xem việc sử dụng NVL có đúng định mức

hay không; Kiểm soát quá trình dự trữ nhằm đảm bảo cho quá trình sản xuất

của công ty, của các giai đoạn được diễn ra liên tục; ngoài ra còn đánh giá

hiệu quả sử dụng NVL.

Căn cứ vào phiếu nhập kho, phiếu xuất kho, các chứng từ có liên quan, phiếu

báo giá, phiếu chất lượng sản phẩm, kiểm định hàng đặt chất lượng nhập kho.

2.2. HÌNH THỨC TỔ CHỨC CÔNG TÁC KẾ TOÁN VÀ CÔNG TÁC

HẠCH TOÁN CỦA CÔNG TY

2.2.1 Các chính sách kế toán chung công ty áp dụng

Cùng với sự đổi mới sâu sắc của hệ thống quản lý kinh tế, hệ thống kế toán

Việt Nam đã có những đổi mới góp phần tích cực vào sự nghiệp đổi mới kinh

tế nước nhà. Từ đặc điểm sản xuất, quy mô sản xuất, trình độ quản lý để đáp

ứng yêu cầu quản lý. Công ty CP Hưng Thịnh áp dụng chế độ kế toán của bộ

trưởng bộ tài chính ban hành theo quyết định số 48/2006QĐ – BTC ngày 14

tháng 9 năm 2006. Loại hình tổ chức công tác kế toán theo kiểu tập trung,

toàn bộ công tác hạch toán kế toán được thực hiện tại phòng Kế toán. Thực

hiện ghi chép các nghiệp vụ kinh tế theo trình tự thời gian kết hợp với hệ

21

thống hóa theo nội dung kinh tế, kết hợp giữa hạch toán tổng hợp và hạch

toán chi tiết.

Một số nghiệp vụ cơ bản trong công tác hạch toán kế toán tại Công ty CP

Hưng Thịnh áp dụng phương pháp kê khai thường xuyên.

Công ty sử dụng hình thức ghi sổ theo hình thức Nhật ký chung và các sổ

Cái tài khoản liên quan.

+ Niên độ kế toán: Từ 01/01 đến 31/12

+ Kỳ hạch toán: theo tháng

+ Nộp thuế GTGT theo phương pháp khấu trừ.

* Tổ chức hệ thống phương pháp tính giá:

- Phương pháp kế toán hàng tồn kho: doanh nghiệp áp dụng phương pháp

kê khai thường xuyên. Giá thực tế hàng hoá xuất kho được tính theo phương

pháp nhập sau xuất trước.

- Đánh giá sản phẩm dở dang: theo chi phí nguyên vật liệu chính.

- Phương pháp tính khấu hao TSCĐ : công ty đang áp dụng theo phương

pháp khấu hao đường thẳng.

2.2.2. Tổ chức vận dụng hệ thống chứng từ kế toán

Hệ thống chứng từ kế toán công ty áp dụng tuân thủ theo đúng nội dung,

phương pháp lập, ký chứng từ theo quy định của Luật kế toán và các văn bản

luật khác có liên quan đến chứng từ kế toán và các quy định trong chế độ này.

Về lập chứng từ kế toán: Mọi nghiệp vụ kinh tế, tài chính phát sinh trong

hoạt động sản xuất kinh doanh tại công ty đều được lập chứng từ và ghi chép

đầy đủ, trung thực, khách quan vào chứng từ kế toán.

Công ty sử dụng mẫu chứng từ kế toán bắt buộc như phiếu thu, phiếu chi,

séc, các Hợp đồng…Từ đầu năm 2011 công ty đã thực hiện tự in hoá đơn

đúng theo nội dung thiết kế quy định.

2.2.3. Tổ chức vận dụng hệ thống tài khoản kế toán

22

Công ty áp dụng hệ thống tài khoản ban hành kèm theo quyết định số

48/2006/QĐ-BTC ngày 14/9/2006 của bộ trưởng Bộ tài chính ban hành chế

độ kế toán doanh nghiệp nhỏ và vừa.

Cùng với các văn bản quy định bổ sung, sửa đổi. Quy định thống nhất về

nội dung, kết cấu và phương pháp phản ánh, ghi chép các tài khoản của hệ

thống tài khoản nhằm đảm bảo việc lập chứng từ, ghi sổ kế toán, tổng hợp số

liệu và lập báo cáo tài chính được thống nhất, cung cấp thông tin cho mọi đối

tượng sử dụng chính xác, đầy đủ kịp thời.

Công ty áp dụng hệ thống tài khoản cấp I và cấp II.

2.2.4. Tổ chức vận dụng hệ thống sổ sách kế toán

Để phù hợp với đặc điểm tổ chức, quy mô hoạt động và đặc điểm kinh

doanh của đơn vị. Công ty đã áp dụng hình thức “Nhật ký chung” đồng thời

đơn vị đã đưa tin học ứng dụng vào tổ chức công tác kế toán.

Trình tự ghi sổ kế toán:

- Hàng ngày căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ

ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung sau đó căn cứ

số liệu đã ghi trên sổ nhật ký chung để ghi vào sổ cái theo các tài khoản kế

toán phù hợp. Đồng thời với việc ghi sổ nhật ký chung , các nghiệp vụ kinh tế

phát sinh được ghi vào các sổ thẻ kế toán chi tiết liên quan.

- Cuối năm, cộng số liệu trên sổ cái, lập bảng cân đối số phát sinh. Sau

khi kiểm tra đối chiếu khớp đúng số liệu ghi trên sổ cái và bảng tổng hợp chi

tiết thì số liệu được dùng để lập báo cáo tài chính

- Các loại sổ kế toán chủ yếu:

+ Sổ nhật ký chung

+ Sổ cái

+ Các sổ thẻ kế toán chi tiết

23

Đối với các sổ thẻ kế toán chi tiết: hàng ngày căc cứ vào các chứng từ

kế toán để ghi vào các sổ, thẻ kế toán chi tiết liên quan ở cột phù hợp

Cuối năm, tổng hợp số liệu và khoá các sổ thẻ kế toán chi tiết. Sau đó,

căn cứ vào các sổ và thẻ kế toán chi tiết lập các bảng tổng hợp chi tiết.

Số liệu trên các bảng tổng hợp chi tiết được kiểm tra, đối chiếu với số

phát sinh Nợ, phát sinh Có và cột số dư cuối năm của từng tài khoản trên sổ

Cái.

Chứng từ kế toán

Sổ nhật ký

đặc biệt

SỔ NHẬT KÝ CHUNG

SỔ CÁI

Sổ thẻ kế

toán chi tiết

Bảng tổng

hợp chi tiết

Bảng Cân đối

số phát sinh

BÁO CÁO TÀI CHÍNH

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng, định kỳ

Đối chiếu, kiểm tra

24

*

Sơ đồ 5

* Hệ thống báo cáo:

- Bảng cân đối kế toán

- Bảng báo cáo kết quả hoạt động sản xuất kinh doanh

- Bảng cân đối phát sinh các tài khoản

- Thuyết minh báo cáo tài chính

- Báo cáo lưu chuyển tiền tệ

- Bảng quyết toán thuế TNDN

- Bảng quyết toán thuế TNCN

Toàn bộ hệ thống báo cáo này được lập và gửi cho ban lãnh đạo phê

duyệt, gửi tới các cơ quan chức năng quản lý doanh nghiệp tại địa phương để

phục vụ công tác đối chiếu với ngân sách nhà nước. Và lưu tại công ty để làm

tài liệu phục vụ cho công tác kiểm toán và đối chiếu số liệu cho các kỳ kế

toán sau.

2.3 TỔ CHỨC KẾ TOÁN CÁC PHẦN HÀNH CỤ THỂ

2.3.1. Tổ chức hạch toán kế toán tiền mặt, tiền gửi ngân hàng

2.3.1.1 Kế toán tiền mặt

- Chứng từ:

+ Phiếu thu

25