Soạn thảo quy trình cho vay tiêu dùng cá nhân theo quy trình ISO 9001:2000.

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (229.33 KB, 18 trang )

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH NGÂN HÀNG

--------&--------

BÀI THẢO LUẬN

Môn: Quản trị chất lượng các dịch vụ ngân hàng

thương mại

Đề tài: Soạn thảo quy trình cho vay tiêu dùng cá

nhân theo quy trình ISO 9001:2000.

Hà Nội – 2018

Phần I:Giới thiệu về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

(BIDV)

1. Lịch sử hình thành:

Thành lập ngày 26/4/1957 với tên gọi là Ngân hàng Kiến thiết Việt Nam - Từ

1981 đến 1989: Mang tên Ngân hàng Đầu tư và Xây dựng Việt Nam - Từ 1990

đến 27/04/2012: Mang tên Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) Từ 27/04/2012 đến nay: Chính thức trở thành Ngân hàng TMCP Đầu tư và Phát

triển Việt Nam (BIDV)

2. Nhiệm vụ

Kinh doanh đa ngành đa lĩnh vực về tài chính tiền tệ, tín dụng, dịch vụ ngân hàng

và phi ngân hàng phù hợp với quy định của pháp luật, không ngừng nâng cao lợi

nhuận của ngân hàng, góp phần thực hiện chính sách tiền tệ quốc gia, phục vụ

phát triển kinh tế đất nước.

3.Sản phẩm, dịch vụ

- Ngân hàng: Cung cấp đầy đủ, trọn gói các dịch vụ ngân hàng truyền thống và

hiện đại.

- Bảo hiểm: Bảo hiểm, tái bảo hiểm tất cả các loại hình nghiệp vụ bảo hiểm phi

nhân thọ.

- Chứng khoán: Môi giới chứng khoán; Lưu ký chứng khoán; Tư vấn đầu tư

(doanh nghiệp, cá nhân); Bảo lãnh, phát hành; Quản lý danh mục đầu tư .

- Đầu tư Tài chính: + Chứng khoán (trái phiếu, cổ phiếu…)

+ Góp vốn thành lập doanh nghiệp để đầu tư các dự án.

4. Các nhóm sản phẩm dịch vụ của ngân hàng.

Các sản phẩm dịch vụ ngân hàng cung cấp được chia theo 3 nhóm đối tượng:

khách hàng cá nhân, khách hàng doanh nghiệp, các định chế tài chính.

-Nhóm khách hàng cá nhân: tiền gửi – tiết kiệm, tín dụng cá nhân, ngân hàng

điện tử.

-Nhóm khách hàng doanh nghiệp: tín dụng bảo lãnh, tiền gửi, tài trợ xuất – nhập

khẩu.

-Nhóm khách hàng các định chế tài chính: sản phẩm tiền gửi, sản phẩm dịch vụ,

kinh doanh vốn và tiền tệ.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Lần

ban

hành

Lần 1

Lần 2

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 1/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

Nội dung

thay đổi

-

Lưu đồ

- Lưu đồ

- Tài liệu tham khảo: Quy

trình cấp tín dụng ngân

hang BIDV

- Mô tả: có thêm phàn

phỏng vấn khách hàng và

công chứng, sao chép về

giấy tờ liên quan đến tài

sản đảm bảo

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Ngày

ban hành

Ngày

có hiệu lực

25/08/200

8

02/11/2012

25/08/2008

Ngày

hết hiệu

lực

01/11/2012

02/11/2012

Chưa hết

Hệ thống quản trị chất lượg

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng

cá nhân theo quy trình ISO

9001:2000

Mã số:………….

Trang: 2/16

Lần ban hành: 03

1.Mục đích:

- Nhằm hoàn thiện quy trình nghiệp vụ cho vay tiêu dùng cá nhân, hạn chế sai

sót trong quá trình thực hiện nghiệp vụ cho vay tiêu dùng cá nhân; tìm giải pháp

cải tiến và điều chỉnh quy trình để thực hiện nghiệp vụ cho vay tiêu dùng cá

nhân được hiệu quả hơn.

2.Phạm vi áp dụng: Áp dụng cho bộ phận cấp tín dụng cho vay tiêu dùng của

ngân hàng. Bao gồm: Nhân viên bộ phận Giao dịch khách hàng cá nhân, bộ phận

Quan hệ khách hàng cá nhân, bộ phận Quản trị tín dụng, bộ phận quản lý rủi ro.

3.Tài liệu tham khảo:

- Quy trình cấp tín dụng cá nhân ngân hàng BIDV

- Quy định về cấp tín dụng bán lẻ, số: 4599/QĐ-NHBL2 của Ngân hàng TMCP

Đầu tư và Phát triển Việt Nam BIDV

- Lê Văn Tư (2005), Quản trị Ngân hàng thương mại, NXB Tài chính.

4.Định nghĩa:

- Quy trình nghiệp vụ cho vay tiêu dùng cá nhân là cách thức đã định để thực

hiện hoạt động cho vay tiêu dùng cá nhân, nhằm tạo ra sản phẩm dịch vụ đáp

ứng được nhu cầu của khách hàng.

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 3/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

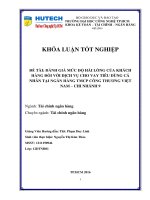

5.Nội dung: Lưu đồ quy trìnhCho vay tiêu dùng cá nhân theo quy trình ISO

9001:2000

Tiếp thị tới khách hàng về sản phẩm , dịch

vụ

Phỏng vấn, hướng dẫn khách hàng hoàn

thiện hồ sơ tín dụng và tiếp nhận hồ sơ

Đánh giá và phân tích hồ sơ tín dụng của

khách hàng

Đề xuất và cấp tín dụng

Ký hợp đồng và hoàn thiện các thủ tục pháp

lý

Đề xuất và quyết định giải ngân/ Phát hành bảo

lãnh

Giao nhận hồ sơ, cập nhất thông tin vào hệ

thống SIBS

Giải ngân

Kiểm tra giám sát khách hàng, khoảnvay

Quản lý sau giải ngân và thu nợ, lãi, phí

Điều chỉnh tín dụng

Xử lý thu hồi nợ quá hạn

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Mô tả:

Thanh lý hợp đồng tín dụng/ giải

tỏa bảo lãnh,lữu trữ hồ sơ

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 4/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

Bước 1:Tiếp thị tới khách hàng về sản phẩm, dịch vụ ngân hàng của BIDV

1.1

CBQHKHCN trực tiếp tiếp thị tới khách hàng tất cả các sản phẩm, dịch

vụ ngân hàng của BIDV, chủ động tư vấn cho khách hàng các sản phẩm, dịch vụ

ngân hàng phù hợp.

Các dịch vụ bao gồm: các sản phẩm tín dụng bán lẻ, sản phẩm bảo lãnh, sản

phẩm huy động vốn, sản phẩm dịch vụ gia tăng, ebanking… Ngoài ra, trong quá

trình tác nghiệp, CBGDKHCN chủ động tư vấn cho khách hàng các sản phẩm,

dịch vụ ngân hàng phù hợp.

1.2

Phương thức tiếp thị

1.2.1 Tiếp thị trực tiếp tới khách hàng: bao gồm:khách hàng đã và đang sử dụng

sản phẩm dịch vụ của BIDV; khách hàng tiềm năng.

1.2.2 Tiếp thị phổ thông qua các hình thức tổ chức sự kiện, tờ rơi.

1.2.3 Tiếp thị thông qua bên thứ ba có chức năng dưới hình thức hợp tác, cơ

chế chi hoa hồng môi giới

1.3 Tiếp thị, bán chéo các sản phẩm dịch vụ của BIDV khi khách hàng có nhu

cầu

Bước 2: Phỏng vấn, hướng dẫn khách hàng hoàn thiện hồ sơ tín dụng và tiếp

nhận hồ sơ

2 .1 Phỏng vấn, nắm bắt thông tin về khách hàng.

2.1.1 Mục đích của khách hàng

2.1.2 Tình trạng thân nhân.

2.1.3 Khả năng và nguồn trả nợ của khách hàng.

2.1.4 Hình thức và tài sản bảo đảm vốn vay.

2.1.5 Thông tin khác liên quan tới Khách hàng và khoản vay

2.2 Tư vấn Khách hàng sản phẩm, dịch vụ phù hợp

2.3 Hướng dẫn Khách hàng cung cấp hồ sơ

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 5/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

Hướng dẫn dẫn khách hàng về hồ sơ, tài liệu cần cung cấp cho ngân hàng

theo trường hợp cụ thể của khách hàng (sản phẩm, khách hàng và nhân thân,

hình thức bảo đảm tiền vay), áp dụng các mẫu biểu cụ thể trong sản phẩm hoặc

theo mẫu biểu chung tại Quy định này nếu tại quy định sản phẩm chưa có mẫu

biểu.

Trường hợp khách hàng đã có quan hệ với BIDV, cần kiểm tra hồ sơ hiện

có của khách hàng tại BIDV và không yêu cầu khách hàng phải cung cấp lại hồ

sơ còn hiệu lực của khách hàng mà BIDV đã có.

2.4 Tiếp nhận hồ sơ của khách hàng và kiểm tra tính đầy đủ, phù hợp của hồ sơ,

tài liệu.

- Trực tiếp tiếp nhận toàn bộ hồ sơ từ khách hàng.

- Kiểm tra tính đầy đủ của hồ sơ: loại giấy tờ theo yêu cầu, tính đầy đủ, phù hợp,

chính xác của thông tin trên bề mặt hồ sơ, đối chiếu hồ sơ bản sao với các hồ sơ

gốc, đảm bảo thông tin phù hợp giữa các hồ sơ.

Nếu khách hàng chưa cung cấp đầy đủ hồ sơ, yêu cầu khách hàng bổ sung đầy đủ

tất cả giấy tờ còn thiếu một lần .

- Lập Phiếu tiếp nhận hồ sơ

- Trường hợp khách hàng bàn giao hồ sơ gốc tài sản bảo đảm: thực hiện nhập

kho, bàn giao ngay cho kho quỹ theo Mẫu số 4.1-A/TDBL.

- Trường hợp phải sử dụng tài sản bảo đảm đó đi xác minh, làm thủ tục công

chứng, đăng ký giao dịch bảo đảm thì phải lập Tờ trình mượn hồ sơ tài sản bảo

đảm, trình LĐPQHKHCN/ LĐPGD để mượn hồ sơ tài sản bảo đảm từ kho quỹ.

Bước 3: Đánh giá và phân tích hồ sơ tín dụng của khách hàng

3.1 Đánh giá về thông tin nhân thân khách hàng, tình hình quan hệ tín dụng của

nhóm khách hàng liên quan.

3.2 Đánh giá về mục đích và kế hoạch sử dụng vốn vay/bảo lãnh của khách hàng

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 6/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

3.3 Đánh giá, phân tích về năng lực tài chính của khách hàng

3.4 Về tài sản bảo đảm

3.5 Lịch sử quan hệ tín dụng của khách hàng

3.6 Chấm điểm, xếp hạng tín dụng khách hàng theo quy định hiện hành của

BIDV

4. Đề xuất và quyết định cấp tín dụng.

Căn cứ kết quả đánh giá, phân tích, xếp hạng tín dụng khách hàng, hồ sơ tín

dụng, so sánh với các điều kiện quy định tại văn bản này và quy định của từng

sản phẩm tín dụng cụ thể, CBQKHCN tiến hành trình cấp có thẩm quyền quyết

định cấp tín dụng:

4.1 Trường hợp cấp tín dụng không qua thẩm định rủi ro

4.1.1 Lập báo cáo đê xuất tín dụng

4.1.2 Quyết định cấp tín dụng

4.2 Trường hợp cấp tín dụng qua thẩm định rủi ro.

4.2.1 Lập báo cáo đê xuất tín dụng

4.2.2 Phê duyệt đề xuất tín dụng

4.2.3 Thẩm định rủi ro và quyết định cấp tín dụng

4.2.3.1Tiếp nhận hồ sơ đề xuất tín dụng bao gồm:

- Báo cáo đề xuất tín dụng (bản gốc) có phê duyệt của Lãnh đạo chi nhánh phụ

trách QHKHCN.

- Các tài liệu khác có liên quan (theo yêu cầu của PQLRR)

4.2.3.2 Lập báo cáo thẩm định rủi ro

Thực hiện thẩm định rủi ro các đề xuất cấp tín dụng theo nội dung sau:

+ Thẩm định về nhân thân khách hàng,

+ Thẩm định năng lực tài chính của khách hàng.

+ Tình hình quan hệ tín dụng của nhóm khách hàng liên quan (nếu có)

+ Thẩm định về phương án sản xuất, kinh doanh: đánh giá và tính toán sự hợp lý

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 7/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

trong phương án kinh doanh do bộ phận QHKH đề xuất.

+ Thẩm định về tài sản bảo đảm theo quy định về giao dịch bảo đảm hiện hành

của BIDV.

+ Đánh giá các hệ số quản lý của hệ thống: các hệ số đảm bảo an toàn, tỷ lệ cho

vay tối đa với một khách hàng/sản phẩm, cho vay đối với nhóm khách hàng liên

quan...

+ Đánh giá toàn diện rủi ro và các biện pháp phòng ngừa:

Rủi ro khách quan;

Rủi ro xuất phát từ chủ quan của khách hàng;

Rủi ro xuất phát từ BIDV;

Các biện pháp phòng ngừa rủi ro của khách hàng;

Các biện pháp phòng ngừa rủi ro của ngân hàng.

- Sau khi phân tích thẩm định rủi ro của khách hàng, tiến hành lập Báo cáo thẩm

định rủi ro kèm theo hồ sơ tín dụng trình.

- LĐPQLRR ký kiểm soát Báo cáo thẩm định rủi ro để trình cấp có thẩm quyền

phê duyệt rủi ro và quyết định cấp tín dụng.

4.2.3.3 Quyết định cấp tín dụng

- Khoản tín dụng được coi là phê duyệt duyệt cấp tín dụng khi có đầy đủ chữ ký

phê duyệt của Giám đốc/PGĐ QLRR trên Báo cáo thẩm định rủi ro.

- Trường hợp ý kiến trên Báo cáo thẩm định rủi ro (đã được PGĐ QLRR phê

duyệt), Bộ phận QLRR có ý kiến khác biệt với ý kiến đề xuất của QHKHCN thì

hai bộ phận phải làm việc thống nhất ý kiến về việc phê duyệt cấp tín dụng.

Trường hợp hai bên không thống nhất ý kiến thì báo cáo Giám đốc Chi nhánh

xem xét, quyết định và đây là ý kiến phê duyệt rủi ro cuối cùng.

4.3 Trường hợp cấp có thẩm quyền không phê duyệt cấp tín dụng, CBQHKHCN

lập Thông báo từ chối cấp tín dụng gửi khách hàng trong đó nêu rõ lý do từ chối

cho vay.

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 8/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

5. Ký kết hợp đồng và hoàn thiện các thủ tục pháp lý.

5.1 Ký kết hợp đồng

5.1.1 Soạn thảo hợp đồng

Tiến hành soạn thảo Hợp đồng tín dụng/Hợp đồng cấp bảo lãnh theo món (hoặc

hạn mức) và Hợp đồng bảo đảm tiền vay phù hợp, trình LĐPQHKHCN/LĐPGD

kiểm soát trước khi trình cấp có thẩm quyền ký Hợp đồng. Căn cứ đối tượng lưu

hợp đồng để xác định số lượng bản Hợp đồng cần lập.

- Yêu cầu khách hàng mua bảo hiểm cho tài sản bảo đảm theo quy định tại Phụ

lục IV/TDBL.

5.1.2 Ký kết hợp đồng

- Người có thẩm quyền ký kết hợp đồng theo theo quy định cụ thể của BIDV và

phân công của Giám đốc Chi nhánh trong từng thời kỳ là người đại diện cho

BIDV ký kết hợp đồng với Khách hàng.

- Khách hàng tham gia ký hợp đồng phải là chính khách hàng vay hoặc đại diện

hợp pháp của Hộ gia đình, hộ kinh doanh.

- Hợp đồng được ký tại Ngân hàng hoặc tại Phòng công chứng (theo quy định

nếu có)

5.2 Công chứng ,chứng thực và đăng ký giao dịch bảo đảm theo quy định hiện

hành của pháp luật và của BIDV.

6. Đề xuất và giải quyết giải ngân/ Phát hành bảo lãnh

6.1. Điều kiện giải ngân/phát hành bảo lãnh

6.1.1 Điều kiện giải ngân

- Khách hàng hoàn tất thủ tục vay vốn.

- Khách hàng thực hiện các thủ tục công chứng, bảo đảm tiền vay theo quy định

của pháp luật và của BIDV.

- Khách hàng đã thanh toán trước hoặc thanh toán đồng thời với tiền vay Ngân

hàng toàn bộ phần vốn tự có hoặc một phần vốn tự có (với mức tối thiểu đủ theo

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 9/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

tỷ lệ giữa vốn tự có của khách hàng và mức cho vay của Ngân hàng).

- Khách hàng hoàn tất việc mua bảo hiểm đối với tài sản bảo đảm (thực hiện theo

nội dung tại Phụ lục IV Quy định này).

6.1.2 Điều kiện phát hành bảo lãnh

- Khách hàng hoàn tất hồ sơ đề nghị bảo lãnh

- Khách hàng thực hiện thủ tục công chứng bảo đảm tiền vay theo quy định của

pháp luật và của BIDV.

- Khách hàng thực hiện ký quỹ theo quy định của BIDV.

6.2. Hồ sơ giải ngân/Hồ sơ phát hành bảo lãnh

6.2.1 Hồ sơ giải ngân

- Bảng kê rút vốn/Hợp đồng tín dụng cụ thể

- Chứng từ, tài liệu chứng minh mục đích giải ngân của khách hàng (không áp

dụng đối với các khoản vay tiêu dùng tín chấp; chiết khấu, cầm cố GTCG/TTK

mục đích tiêu dùng):

+ Yêu cầu thanh toán của bên cung cấp hàng hóa dịch vụ (ví dụ: hợp đồng cung

cấp hàng hóa dịch vụ, thông báo thanh toán...).

+ Chứng từ thanh toán: hóa đơn, biên lai, phiếu thu, giấy biên nhận...

- Trường hợp tại thời điểm đề nghị giải ngân, khách hàng còn thiếu một số chứng từ

giải ngân và cam kết sẽ cung cấp bổ sung hồ sơ chứng từ, Chi nhánh được chủ động

đánh giá và xem xét giải ngân đảm bảo phù hợp với thực tế giao dịch của khách

hàng, cũng như các tài liệu khác có liên quan (nếu có). CBQHKHCN phụ trách

khoản vay phải có trách nhiệm đôn đốc khách hàng hoàn thiện các chứng từ giải

ngân còn thiếu trong vòng tối đa 07 ngày làm việc sau khi khoản vay được giải

ngân.

6.2.2 Hồ sơ phát hành bảo lãnh

- Hồ sơ căn cứ phát hành bảo lãnh: Hợp đồng kinh tế, hợp đồng dân sự…

- Trường hợp phát hành bảo lãnh từng lần theo hợp đồng cấp bảo lãnh hạn mức:

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 10/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

Giấy đề nghị bảo lãnh kiêm hợp đồng cấp bảo lãnh cụ thể

6.3. Phương thức giải ngân/ phát hành bảo lãnh

6.3.1 Phương thức giải ngân

6.3.2 Lựa chọn phương thức giải ngân đối với khoản vay bảo đảm bằng tài sản

hình thành từ vốn vay

- Chi nhánh lựa chọn phương thức giải ngân phù hợp với thỏa thuận giữa Chi

nhánh với khách hàng.

- Trường hợp cần thiết phải yêu cầu khách hàng thực hiện thủ tục công chứng,

bảo đảm tiền vay trước khi được rút vốn vay, Chi nhánh lựa chọn:

+ Yêu cầu khách hàng thực hiện thủ tục công chứng, giao dịch bảo đảm trước khi

giải ngân.

+ Phát hành cam kết thanh toán: Ngân hàng phát hành thư gửi Bên bán trong đó

cam kết sẽ chuyển khoản vào tài khoản của Bên bán sau khi khách hàng thực hiện

thủ tục bảo đảm tiền vay.

+ Giải ngân vào tài khoản phong toả của Bên bán và chỉ giải toả sau khi thực

hiện các thủ tục bảo đảm tiền vay.

6.3.3 Phương thức Phát hành bảo lãnh (bằng thư hoặc hợp đồng)

6.4. Tiến độ giải ngân

6.5. Thẩm định đề nghị giải ngân/ đề nghị phát hành bảo lãnh

6.5.1 Khoản vay tiêu dùng tín chấp; chiết khấu, cầm cố.

- Số tiền giải ngân phải nằm trong hạn mức rút vốn còn lại của khách hàng.

- Thời hạn vay phù hợp với thời hạn vay đã được phê duyệt.

- Việc ký tên của Khách hàng trên Bảng kê rút vốn.

- Việc đáp ứng được đầy đủ điều kiện giải ngân theo Hợp đồng tín dụng.

6.5.2 Thẩm định đề nghị phát hành bảo lãnh

- Mục đích, điều kiện phát hành bảo lãnh.

- Hạn mức bảo lãnh của khách hàng.

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 11/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

6.6. Đề xuất và phê duyệt giải ngân/phát hành bảo lãnh

6.6.1 Đề xuất giải ngân/phát hành bảo lãnh

- Sau khi thẩm định đề nghị giải ngân/phát hành bảo lãnh của khách hàng, nếu

đồng ý ký trên Bảng kê rút vốn/Giấy đề nghị bảo lãnh kiêm Hợp đồng cấp bảo

lãnh cụ thể và trình báo cáo LĐPQHKHCN/LĐPGD.

- Trường hợp bảo lãnh, CBQHKHCN chịu trách nhiệm soạn thảo Thư bảo

lãnh/Hợp đồng bảo lãnh (theo mẫu trong Bộ mẫu hợp đồng tín dụng hiện hành

của BIDV) và trình đồng thời với Giấy đề nghị bảo lãnh kiêm Hợp đồng cấp bảo

lãnh cụ thể để cấp có thẩm quyền thực hiện phê duyệt.

6.6.2 Phê duyệt giải ngân/Phát hành bảo lãnh

- LĐPQHKHCN/LĐPGD ký phê duyệt giải ngân/phát hành bảo lãnh nếu thuộc

thẩm quyền hoặc nếu không thuộc thẩm quyền thì ký kiểm soát và trình cấp có

thẩm quyền phê duyệt giải ngân.

- Đối với việc phát hành dưới hình thức Hợp đồng bảo lãnh, CBQHKHCN chịu

trách nhiệm làm việc với khách hàng và người thụ hưởng bảo lãnh để ký Hợp

đồng bảo lãnh.

7. Giao nhận hồ sơ, cập nhật thông tin vào hệ thống SIBS

7.1. Giao nhận hồ sơ

- Các hồ sơ cần bàn giao: CBQHKHCN thực hiện hoàn thiện 03 bộ hồ sơ (02 bộ

bàn giao cho CBQTTD thực hiện cập nhật thông tin vào hệ thống và chuyển cho

PGDKHCN để thực hiện giải ngân, 01 bộ bàn giao lại cho khách hàng).

7.2. Kiểm tra hồ sơ

Trên cơ sở hồ sơ nhận được từ PQHKHCN, kiểm tra tính đầy đủ, khớp đúng trên

bề mặt hồ sơ trước khi cập nhật vào hệ thống, gồm:

- Nội dung kiểm tra: Họ tên khách hàng, ngày tháng năm sinh.

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 12/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

- Nội dung kiểm tra: Mục đích sử dụng vốn/bảo lãnh trong hợp đồng tín

dụng/hợp đồng cấp bảo lãnh so với bảng kê rút vốn/Giấy đề nghị bảo lãnh kiêm

hợp đồng cấp bảo lãnh cụ thể và chứng từ chứng minh (nếu có).

- Trong quá trình kiểm tra, nếu phát hiện vi phạm về thẩm quyền quyết định cấp tín

dụng và giải ngân, thẩm quyền ký các loại hợp đồng thì chủ động trao đổi với

CBQHKHCN để khắc phục, nếu không thống nhất báo cáo Lãnh đạo trực tiếp để

xử lý.

- Trường hợp ý kiến Lãnh đạo Bộ phận Quản trị tín dụng và Lãnh đạo Bộ phận

Quan hệ khách hàng cá nhân không thống nhất, thì báo cáo Lãnh đạo Chi nhánh

quyết định.

7.3. Cập nhật thông tin trên Hệ thống SIBS

7.4. Phê duyệt cập nhật thông tin trên hệ thống SIBS

- Sau khi thông tin khách hàng, khoản vay đã được CBQTTD cập nhật trên hệ

thống SIBS, trên cơ sở rà soát toàn bộ hồ sơ, LĐPQTTD ký phê duyệt vào Mẫu

số 3.1-A và thực hiện phê duyệt trên Phân hệ tín dụng hệ thống SIBS.

- Trường hợp khoản vay có sự thay đổi về thông tin khoản vay (hạn mức vay,

thời hạn vay) thì cấp có thẩm quyền phê duyệt cập nhật thông tin trên hệ thống

SIBS là PGĐ PTTN. PGĐ PTTN có thể thực hiện phê duyệt trực tiếp hoặc phân

công Lãnh đạo PQTTD/PGD phê duyệt trên Phân hệ tín dụng hệ thống SIBS.

- Trên cơ sở số tài khoản tiền vay của Khách hàng do hệ thống tạo ra,

LĐPQTTD/LĐPGD điền vào Giấy đề nghị kiêm hợp đồng tín dụng/Bảng kê rút

vốn/Hợp đồng cụ thể (bao gồm cả bản chuyển cho PGDKHCN để giải ngân).

- Trường hợp bảo lãnh, CBQTTD nhập dữ liệu vào chương trình, lấy số bảo

lãnh, phong tỏa tiền ký quỹ và trình LĐPQTTD/LĐPGD duyệt.

7.5. Lưu hồ sơ

7.6.Chuyển hồ sơ sang phòng giao dịch khách hàng cá nhân để giải ngân/thu phí

bảo lãnh

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 13/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

8. Giải ngân

8.1 Hướng dẫn khách hàng hoàn thiện chứng từ giải ngân

8.2 Kiểm tra sự phù hợp của các hồ sơ, chứng từ

- Kiểm tra đối chiếu, đảm bảo khớp đúng về thông tin khách hàng (họ tên, ngày

tháng năm sinh) tại Chứng minh thư nhân dân/hộ chiếu, chữ ký tại chương trình

SVS với các hồ sơ chứng từ giải ngân.

- Trường hợp bảo lãnh, thực hiện thu phí bảo lãnh của khách hàng. Nếu phù hợp,

trình LĐPGDKHCN/LĐPGD thực hiện giải ngân cho khách hàng.

- Sau khi hoàn thành thủ tục giải ngân cho khách hàng, thực hiện lưu hồ sơ giải

ngân theo quy định hiện hành của BIDV.

9. Kiểm tra, giám sát khách hàng các khoản vay

9.1 Kiểm tra, giám sát đối với các khoản vay vụ nhu cầu đời sống (tiêu dùng)

- Thực hiện kiểm tra giám sát khoản vay, khách hàng vay, mục đích sử dụng vốn

vay trước và trong quá trình duyệt vay, giải ngân nhằm đảm bảo phù hợp với hồ

sơ và thực tế (nếu có).

- Đối với khoản vay tiêu dùng có mức cho vay từ 1 tỷ đồng trở lên, Giám đốc chi

nhánh chủ động xem xét quyết định việc kiểm tra giám sát khoản vay sau quá

trình duyệt vay, đảm bảo khách hàng sử dụng vốn vay đúng mục đích.

- Thường xuyên theo dõi việc trả nợ vay của khách hàng đảm bảo khách hàng

trả nợ đúng hạn. Trường hợp khách hàng trả nợ không đúng lịch đã cam kết, phải

kiểm tra ngay nguồn trả nợ của khách hàng

Nếu phát hiện dấu hiệu rủi ro thì báo cáo LĐPQHKHCN và cấp có thẩm quyền

quyết định tín dụng để xử lý kịp thời.

9.2 Kiểm tra, giám sát khách hàng đối với tài sản bảo đảm.

9.3 Xử lý sau khi phát hiện các dấu hiệu bất thường

10 Quản lý sau khi giải ngân và thu nợ, lãi, phí

10.1 Quản lý sau giải ngân

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 14/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

10.1.1 Theo dõi nợ đến hạn

10.1.2 Đôn đốc nợ quá hạn

10.1.3 Phân loại nợ và trích lập quỹ dự phòng rủi ro

10.2 Thu nợ

10.2.1 Thu nợ tự động

- Đối với khoản vay sử dụng phương thức thu nợ tự động thì hệ thống sẽ tự động

trích nợ khi đến hạn nếu tài khoản tiền gửi của khách hàng đủ tiền để trả nợ.

Trường hợp việc thu nợ tự động không thực hiện được do:

- Nếu do lỗi hệ thống và trong tài khoản khách hàng có đủ tiền trả nợ thì

CBQTTD lập chỉ thị cho PGDKHCN thực hiện thu nợ.

- Nếu do tài khoản tiền gửi của khách hàng không có hoặc không đủ tiền trả nợ

thì CBQTTD lập chỉ thị cho PQHKHCN thực hiện thông báo, đôn đốc khách

hàng trả nợ.

10.2.2 Thu nợ thủ công

- Trường hợp tài khoản tiền gửi của khách hàng đủ tiền trả nợ khi đến hạn, thì

Ngân hàng được quyền chủ động thu nợ gốc và lãi vay (quyền này thể hiện rõ

trong Hợp đồng tín dụng): CBQTTD lập chỉ thị cho PGDKHCN để thu nợ.

- Trường hợp khách hàng trực tiếp đến Ngân hàng trả nợ:

+ Nếu khách hàng tới PQHKHCN đề nghị thu nợ: CBQHKHCN lập chỉ thị cho

PGDKHCN thu nợ.

+ Nếu khách hàng tới PGDKHCN đề nghị thu nợ và CBGDKHCN xác định

được rõ số tiền phải thu thì thực hiện thu nợ luôn. Nếu cần làm rõ về số tiền phải

thu thì CBGDKHCN chủ động làm việc với CBQHKHCN trước khi thực hiện

thu nợ.

10.2.3 Thu nợ khi khách hàng chủ động trả nợ trước hạn

- Khi khách hàng có nhu cầu trả nợ trước hạn, CBQHKHCN hướng dẫn khách

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 15/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

hàng lập Ủy nhiệm chi hoặc Giấy nộp tiền mặt trong đó ghi rõ nội dung trả nợ

trước hạn.

- Sau đó, CBQHKHCN lập Giấy đề nghị thu nợ, chuyển PGDKHCN để tiến hành

thu nợ.

- Phí trả nợ trước hạn theo quy định hiện hành của BIDV.

11. Điều chỉnh tín dụng:

11.1 Cơ cấu lại thời hạn trả nợ

- Trường hợp khách hàng không trả nợ gốc và/hoặc lãi vay đúng hạn theo thỏa

thuận trong Hợp đồng tín dụng, có Giấy đề nghị cơ cấu lại thời hạn trả nợ và

được đánh giá là có khả năng trả nợ trong kỳ tiếp theo hoặc trong một khoảng

thời gian nhất định sau thời hạn cho vay, CBQHKHCN phụ trách khoản vay có

trách nhiệm hướng dẫn khách hàng hoàn thiện hồ sơ đề nghị cơ cấu lại thời hạn

trả nợ.

- CBQHKHCN kiểm tra tính đầy đủ, hợp lệ và phân tích hồ sơ, lập Báo cáo đề

xuất cơ cấu lại thời hạn trả nợ, trình LĐPQHKHCN/LĐPGD xem xét và quyết

định phê duyệt nếu thuộc thẩm quyền phán quyết hoặc ký kiểm soát để trình cấp

có thẩm quyền cao hơn xem xét, quyết định.

- Các thủ tục sau phê duyệt thực hiện căn cứ theo các văn bản hiện hành của

BIDV về cơ cấu lại thời hạn trả nợ.

11.2 Các nội dung điều chỉnh tín dụng khác.

- Khi khách hàng chủ động đề nghị điều chỉnh tín dụng hoặc Bộ phận QHKHCN

chủ động đề xuất điều chỉnh tín dụng trên cơ sở đánh giá khoản vay, tài sản bảo

đảm, thông tin cảnh báo của Bộ phận QLRR, thì CBQHKHCN phụ trách khoản

vay có trách nhiệm đề xuất điều chỉnh tín dụng trình cấp có thẩm quyền phê

duyệt.

12. Xử lý thu hồi nợ quá hạn

12.1 Thường xuyên đôn đốc khách hàng trả nợ

Ngân hàng: TMCP

Đầu Tư và Phát triển

Việt Nam (BIDV)

Hệ thống quản trị chất lượng Mã số:………….

ngân hàng thương mại

Quy trình: Cho vay tiêu dùng Trang: 16/16

cá nhân theo quy trình ISO

Lần ban hành: 03

9001:2000

12.2 Đề xuất các biện pháp xử lý tài sản bảo đảm

CBQHKHCN phối hợp với PQLRR đề xuất các biện pháp xử lý tài sản đảm bảo

để thu hồi nợ quá hạn, trình cấp có thẩm quyền xem xét và phê duyệt:

- Đối với giấy tờ có giá có hoàn lại hoặc cho vay cầm cố giấy tờ có giá,

CBQHKHCN lập đề nghị xuất kho tài sản bảo đảm trình cấp có thẩm quyền phê

duyệt để xử lý, thu hồi nợ.

- Đối với các khoản vay có tài sản bảo đảm khác: Biện pháp xử lý tài sản bảo

đảm tuân thủ theo quy định của pháp luật và văn bản hướng dẫn hiện hành của

BIDV.

13. Thanh lý hợp đồng tín dụng/ giải tỏa bảo lãnh và lưu trữ hồ sơ

13.1 Tất toán khoản vay/giải tỏa bảo lãnh

- Khi khách hàng trả hết nợ, CBQHKHCN phối hợp với CBQTTD và

CBGDKHCN đối chiếu, kiểm tra về số tiền trả nợ gốc, lãi, phí…để tất toán

khoản vay, thanh lý hợp đồng.

13.2 Giải tỏa các hợp đồng bảo đảm tiền vay

13.3 Lưu hồ sơ

6. Lưu trữ: Tại bộ phận Giao dịch khách hành cá nhân và bộ phận Quan hệ

khách hàng cá nhân, bộ phận Quản trị tín dụng và bộ phận quản lý rủi ro.

7. Phụ lục:

7.1 Mẫu giấy đề nghị vay vốn/ bảo lãnh

7.2 Phiếu tiếp nhận hồ sơ

7.3 Biên bản giao nhận hồ sơ

7.4 Mẫu quyết định cấp tín dụng

7.5 Báo cáo thẩm định rủi ro

7.6 Biên bản kiểm tra sử dụng vốn vay

7.7 Mẫu thông báo nợ đến hạn