Nghiên cứu mức độ hài lòng của khách hàng tại các doanh nghiệp bảo hiểm nhân thọ việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.03 MB, 187 trang )

i

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

LUẬN ÁN TIẾN SĨ

NGHIÊN CỨU MỨC ĐỘ HÀI LÒNG CỦA

KHÁCH HÀNG TẠI CÁC CÔNG TY BẢO HIỂM

NHÂN THỌ VIỆT NAM

Chuyên ngành: Quản trị Kinh Doanh

NGUYỄN ĐỨC NHÂN

ii

Hà Nội - 2019

iii

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

LUẬN ÁN TIẾN SĨ

NGHIÊN CỨU MỨC ĐỘ HÀI LÒNG CỦA

KHÁCH HÀNG TẠI CÁC DOANH NGHIỆP BẢO

HIỂM NHÂN THỌ VIỆT NAM

Ngành: Kinh Doanh

Chuyên ngành: Quản trị Kinh Doanh

Mã số: 62340102 (Mã số mới: 9340101)

Họ và tên tác giả: Nguyễn Đức Nhân

Người hướng dẫn khoa học: 1.PGS.TS. Phạm Thị Hồng Yến

2. PGS.TS. Phan Chí Anh

iv

Hà Nội - 2019

v

LỜI CAM ĐOAN

Tôi xin cam đoan luận án “Nghiên cứu mức độ hài lòng của khách hàng

tạicác doanh nghiệp bảo hiểm nhân thọ Việt Nam” là công trình nghiên cứu độc

lập của cá nhân tôi. Ngoài những thông tin thứ cấp có liên quan đến nghiên cứu đã

được trích dẫn nguồn, toàn bộ kết quả nghiên cứu trình bày trong luận án được phân

tích từ nguồn dữ liệu điều tra thực tế do cá nhân tôi thực hiện. Tất cả các dữ liệu đều

trung thực và nội dung luận án chưa từng được công bố trong bất kỳ công trình

nghiên cứu nào khác.

Tôi xin chịu trách nhiệm về lời cam đoan của mình.

Tác giả

vi

LỜI CẢM ƠN

Tôi xin chân thành cảm ơn PGS, TS Phạm Thị Hồng Yến và PGS, TS Phạm

Chi Anh đã tận tình hướng dẫn, giúp đỡ, động viên và tạo mọi điều kiện cho tôi

để tôi có thể hoàn thành luận án. Tôi xin chân thành cảm ơn Ban Giám hiệu

trường Đại học Ngoại thương, Ban Chủ nhiệm khoa Kế toán kiểm toán, Khoa

Quản trị kinh doanh, Khoa Sau đại học, Bộ môn Quản trị doanh nghiệp cùng

các thầy cô, đồng nghiệp, bạn bè đã tạo điều kiện thuận lợi và nhiệt tình giúp đỡ

để tôi có thể hoàn thành chương trình học tiến sĩ tại trường. Tôi xin chân thành

cảm ơn các chuyên gia đến từ Tổng cục thống kê, Bộ Kế hoạch và Đầu tư Việt

Nam, Hiệp hội bảo hiểm Việt Nam cùng các doanh nghiệp đã hỗ trợ tôi nhiệt

tình trong quá trình nghiên cứu, thu thập dữ liệu, điều tra khảo sát, trả lời phỏng

vấn, cung cấp thông tin và đưa ra những góp ý, nhận xét rất hữu ích và quý báu

để tôi hoàn thiện luận án của mình.

Cuối cùng, tôi xin bày tỏ lòng biết ơn tới bố mẹ hai bên gia đình, vợ và các

con đã tin tưởng, động viên, khích lệ, tạo động lực để tôi phấn đấu hoàn thành

chương trình học.

Tôi xin trân trọng cảm ơn!

Tác giả luận án

Nguyễn Đức Nhân

vii

MỤC LỤC

LỜI CAM ĐOAN iii

LỜI CẢM ƠN

iv

DANH MỤC CHỮ VIẾT TẮT xi

DANH MỤC CÁC BẢNG

xii

DANH MỤC CÁC HÌNH xiv

PHẦN GIỚI THIỆU

1

1. Tính cấp thiết của nghiên cứu

1

2. Mục tiêu và câu hỏi nghiên cứu

5

2.1. Mục tiêu nghiên cứu

5

2.2. Câu hỏi nghiên cứu

5

3. Đối tượng và phạm vi nghiên cứu 6

3.1. Đối tượng nghiên cứu

6

3.2. Phạm vi nghiên cứu

6

4. Các đóng góp mới của Luận án

7

5. Bố cục của Luận án 7

CHƯƠNG 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VỀ SỰ

9

HÀI LÒNG CỦA KHÁCH HÀNG

9

1.1. Tổng quan tình hình nghiên cứu ngoài nước 9

1.1.1. Về sự hài lòng của khách hàng

9

1.1.2. Sự hài lòng của khách hàng đối với doanh nghiệp bảo hiểm

14

1.2. Tổng quan tình hình nghiên cứu trong nước 17

1.2.1. Về sự hài lòng của khách hàng

17

1.2.2. Về sự hài lòng của khách hàng đối với doanh nghiệp bảo hiểm 18

1.3. Khoảng trống nghiên cứu 19

CHƯƠNG 2: NHỮNG VẤN ĐỀ LÝ LUẬN VỀ SỰ HÀI LÒNG CỦA KHÁCH

HÀNG ĐỐI VỚI CÁC DOANH NGHIỆP BẢO HIỂM NHÂN THỌ

22

2.1. Lý thuyết về sự hài lòng của khách hàng

22

2.1.1. Khái niệm sự hài lòng khách hàng 22

2.1.2. Các yếu tố ảnh hưởng đến sự hài lòng của khách hàng 23

2.1.2.1. Chất lượng dịch vụ 23

viii

2.1.2.2. Giá dịch vụ 25

2.1.2.3. Hình ảnh công ty 26

2.1.2.4. Giá trị cảm nhận 26

2.1.3. Mô hình đánh giá sự hài lòng của khách hàng

27

2.1.3.1. Mô hình chỉ số quốc gia về hài lòng khách hàng của các quốc gia

châu Âu-ECSI

27

2.1.3.2. Mô hình chỉ số quốc gia về hài lòng khách hàng của Mỹ (ACSI)

27

2.1.3.3. Mô hình Kano (Kano, 1984)

28

2.1.3.4. Mô hình SERVQUAL (Parasuraman, 1988)

29

2.1.3.5. Mô hình FTSQ (Gronroos, 1984) 32

2.2. Lý thuyết về sự hài lòng của khách hàng đối với các doanh nghiệp bảo

hiểm nhân thọ

33

2.2.1. Tổng quan về dịch vụ bảo hiểm nhân thọ 33

2.2.1.1. Dịch vụ

33

2.2.1.2. Bảo hiểm nhân thọ 39

2.2.2. Các nghiên cứu về sự hài lòng của khách hàng đối với doanh nghiệp

bảo hiểm nhân thọ 47

2.3. Khung phân tích và các giả thuyết nghiên cứu

2.3.1. Khung phân tích của nghiên cứu

2.3.2. Các giả thuyết nghiên cứu

48

48

50

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU VỀ SỰ HÀI LÒNG CỦA

KHÁCH HÀNG ĐỐI VỚI CÁC DOANH NGHIỆP BẢO HIỂM NHÂN THỌ

52

Ở VIỆT NAM

52

3.1. Giới thiệu địa bàn nghiên cứu

52

3.1.1. Thị trường bảo hiểm nhân thọ Việt Nam

52

3.1.2. Các doanh nghiệp bảo hiểm nhân thọ Việt Nam 53

3.1.2.1. Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam

53

3.1.2.2. Tổng công ty Bảo Việt nhân thọ (Baoviet Life) 54

3.1.2.3. Công ty TNHH Manulife (Việt Nam)

54

3.1.2.4. Công ty TNHH Bảo hiểm Nhân thọ AIA Việt Nam

55

3.1.2.5. Công ty TNHH Bảo hiểm Nhân thọ Dai-ichi Việt Nam 55

3.1.2.6. Công ty TNHH Bảo hiểm Hanwha Life Việt Nam

56

3.1.2.7. Công ty TNHH Bảo hiểm Nhân thọ CHUBB Việt Nam 57

ix

3.2. Quy trình và phương pháp nghiên cứu 59

3.2.1. Quy trình nghiên cứu 59

3.2.1.1. Nghiên cứu tại bàn 60

3.2.1.2. Khảo sát quy mô nhỏ

63

3.2.1.3. Khảo sát diện rộng 72

3.2.1.4. Khảo sát quy mô nhỏ

72

3.2.2. Phương pháp nghiên cứu

74

3.2.2.1. Phương pháp thu thập dữ liệu

74

3.2.2.2. Phương pháp phân tích dữ liệu 75

3.3. Nghiên cứu quy mô nhỏ để xây dựng thang đo sự hài lòng của khách

hàng đối với các doanh nghiệp bảo hiểm nhân thọ ở Việt Nam 77

3.3.1. Thống kê mẫu mô tả 77

3.3.2. Đánh giá độ tin cậy và phân tích nhân tố khám phá của thang đo

79

3.3.2.1. Đánh giá độ tin cậy của thang đo

79

3.3.2.2. Phân tích nhân tố khẳng định CFA

81

3.3.3. Bộ thang đo đánh giá sự hài lòng của khách hàng đối với các doanh

nghiệp bảo hiểm nhân thọ Việt Nam

82

3.4. Nghiên cứu diện rộng để đánh giá sự hài lòng của khách hàng đối với các

doanh nghiệp bảo hiểm nhân thọ Việt Nam 85

3.4.1. Thiết kế bảng hỏi trong nghiên cứu diện rộng

85

3.4.2. Thiết kế mẫu trong nghiên cứu diện rộng 86

3.4.3. Thu thập dữ liệu trong nghiên cứu diện rộng

86

3.4.4. Phân tích dữ liệu trong nghiên cứu diện rộng

87

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

88

4.1. Thống kê mẫu mô tả

88

4.1.1. Thống kê phiếu điều tra

88

4.1.2. Thống kê mô tả mẫu nghiên cứu theo biến kiểm soát

88

4.2. Đánh giá độ tin cậy và phân tích nhân tố của thang đo trong nghiên cứu

diện rộng 92

4.2.1. Đánh giá độ tin cậy của các thang đo

92

4.2.2. Phân tích nhân tố khẳng định của thang đo trong nghiên cứu diện

rộng

94

4.2.3. Phân tích tương quan giữa các biến 95

4.3. Phân tích dữ liệu

97

x

4.3.1. Phân tích ANOVA mức độ hài lòng của khách hàng theo các doanh

nghiệp bảo hiểm nhân thọ Việt Nam

97

4.3.2. Phân tích ANOVA mức độ hài lòng của khách hàng đối với các công

ty bảo hiểm nhân thọ Việt Namtheo các biến số giới tính, độ tuổi, nghề

nghiệp, thu nhập cá nhân, và trình độ học vấn của khách hàng

99

4.3.3. Kết quả phân tích hồi quy

103

4.3.3.1. Kết quả phân tích hồi quy của biến phụ thuộc Giá trị cảm nhận và

các biến độc lập bao gồm Hình ảnh công ty, Chất lượng dịch vụ và Giá dịch

vụ

103

4.3.3.2. Kết quả phân tích hồi quy của biến phụ thuộc Sự hài lòng của khách

hàng và các biến độc lập bao gồm Hình ảnh công ty, Chất lượng dịch vụ,

Giá dịch vụ và Giá trị cảm nhận 103

4.3.3.3. Kết quả phân tích hồi quy của biến phụ thuộc Phàn nàn của khách

hàng và biến độc lập là Sự hài lòng của khách hàng 104

4.3.3.4. Kết quả phân tích hồi quy của biến phụ thuộc Sự trung thành của

khách hàng và các biến độc lập bao gồm Sự hài lòng của khách hàng và

Phàn nàn của khách hàng 105

4.3.4. Kiểm định các giả thuyết nghiên cứu

107

4.4. Đánh giá sự hài lòng của khách hàng đối với các doanh nghiệp bảo hiểm

nhân thọ Việt Nam

116

4.4.1. Đánh giá chung về mức độ cảm nhận của khách hàng về các yếu tố

trong bộ thang đo sự hài lòng của khách hàng đối với các công ty bảo hiểm

nhân thọ Việt Nam 116

4.4.2. Đánh giá chung về sự hài lòng của khách hàng đối với các doanh

nghiệp bảo hiểm nhân thọ Việt Nam

119

4.4.2.1.Những điểm khách hàng hài lòng về các công ty bảo hiểm nhân thọ

Việt Nam

119

4.4.2.2. Những điểm khách hàng hiện chưa hài lòng đối với các công ty bảo

hiểm nhân thọ Việt Nam 126

4.4.2.3. Nguyên nhân tồn tại những điểm khách hàng chưa hài lòng đối với

các công ty bảo hiểm nhân thọ Việt Nam 128

CHƯƠNG 5: HÀM Ý VÀ KHUYẾN NGHỊ GIẢI PHÁP NÂNG CAO SỰ HÀI

LÒNG CỦA KHÁCH HÀNG ĐỐI VỚI CÁC DOANH NGHIỆP 131

BẢO HIỂM NHÂN THỌ Ở VIỆT NAM

131

5.1. Một số hàm ý nâng cao sự hài lòng của khách hàng đối với các doanh

nghiệp bảo hiểm nhân thọ Việt Nam 131

5.2. Một số giải pháp nâng cao sự hài lòng của khách hàng đối với các doanh

nghiệp bảo hiểm nhân thọ Việt Nam 134

xi

5.2.1. Nhóm giải pháp phát triển nguồn nhân lực bảo hiểm

134

b.Hoàn thiện quy định pháp luật 135

c.Thiết kế hiệu quả các chương trình đào tạo bảo hiểm 135

d.Hoàn thiện công tác tuyển dụng và đãi ngộ nhân sự 136

5.2.2. Nhóm giải pháp nâng cao hình ảnh của các công ty bảo hiểm nhân

thọ

137

5.2.3. Nhóm giải pháp hoàn thiện các quy trình của các doanh nghiệp bảo

hiểm nhân thọ 138

5.2.4. Nhóm giải pháp nâng cao chất lượng dịch vụ tạo sự hài lòng cho

khách hàng

140

5.2.5. Nhóm giải pháp tạo sự khác biệt về sản phẩm dịch vụ bảo hiểm, nâng

cao năng lực cạnh tranh của các doanh nghiệp bảo hiểm nhân thọ 140

PHẦN KẾT LUẬN143

1. Tóm tắt các kết quả chính đã đạt được

2. Các đóng góp của nghiên cứu

143

144

a.Các đóng góp về mặt khoa học

144

b. Các đóng góp về mặt thực tiễn

146

3. Hạn chế của luận án và kiến nghị về những hướng nghiên cứu tiếp theo

148

TÀI LIỆU THAM KHẢO

PHỤ LỤC 1 160

PHỤ LỤC 2 164

149

xii

DANH MỤC CHỮ VIẾT TẮT

ACSI

CFA

CLD

CSI

DCSI

ECSI

FSQ

American Customer

Satisfaction Index

Confirmatory Factor Analysis

Customer Satisfaction Index

Denmark Customer

Satisfaction Index

European Customer

Satisfaction Index

Functional Service Quality

Chỉ số đánh giá sự hài lòng

của Mỹ

Phân tích nhân tố khẳng định

Chất lượng dịch vụ

Chỉ số đánh giá sự hài lòng

khách hàng

Chỉ số đánh giá sự hài lòng

của Đan Mạch

Chỉ số đánh giá sự hài lòng

của Châu Âu

Chất lượng chức năng

GIA

Giá dịch vụ

GTI

Giá trị cảm nhận

HAN

Hình ảnh công ty

HLO

Hài lòng của khách hàng

KMO

NCSI

PNA

SCSB

SEM

SERVPERF

SERVQUAL

SPSS

TNHH

TSQ

TTI

VCSI

VIF

Kaiser Meyer Olkin

Nauy Customer Satisfaction Chỉ số đánh giá sự hài lòng

Index

của Na Uy

Phàn nàn của khách hàng

Swedish Customer Satisfaction Chỉ số đánh giá sự hài lòng

Barometer

của Thụy Điển

Structural Equation Modeling

Service Performance

Mô hình đo lường chất lượng

dịch vụ

Mô hình đo lường chất lượng

Service quality

dịch vụ

Statistical Package for the Phần mềm phân tích thống kê

Social Sciences

Trách nhiệm hữu hạn

Technical Service Quality

Chất lượng kỹ thuật

Trung thành của khách hàng

Vietnam Customer Satisfaction Chỉ số đánh giá sự hài lòng

Index

của Việt Nam

Variance Inflation Factor

xiii

DANH MỤC CÁC BẢNG

Bảng 2.1: Tóm tắt các nghiên cứu về sự hài lòng của khách hàng đối với công ty

bảo hiểm nhân thọ...................................................................................................45

Bảng 2.2: Nội hàm ý nghĩa trong nghiên cứu các thuật ngữ....................................49

Bảng 3.1: Thang đo sơ bộ về sự hài lòng của khách hàng đối với..........................60

các công ty bảo hiểm nhân thọ Việt Nam................................................................60

Bảng 3.2: Kết quả phỏng vấn..................................................................................66

Bảng 3.3: Thang đo sự hài lòng của khách hàng đối với các công ty bảo hiểm nhân

thọ Việt Nam được sử dụng trong khảo sát điểm.....................................................68

Bảng 3.4: Ma trận đánh giá Kano............................................................................76

Bảng 3.5: Các thông tin về đối tượng điều tra trong khảo sát quy mô nhỏ..............78

Bảng 3.6: Kết quả phân tích độ tin cậy của thang đo sự hài lòng của khách hàng đối

với các công ty bảo hiểm nhân thọ Việt Nam trong khảo sát quy mô nhỏ...............80

Bảng 3.7: Kết quả phân tích nhân tố khẳng định của thang đo sự hài lòng của khách

hàng đối với các công ty bảo hiểm nhân thọ ở Việt Namtrong khảo sát quy

mô nhỏ..................................................................................................................... 82

Bảng 3.8: Thang đo đề xuất đánh giá sự hài lòng của khách hàng đối với các công ty

bảo hiểm nhân thọ Việt Nam...................................................................................83

Bảng 4.1: Thống kê mô tả mẫu theo giới tính..........................................................89

Bảng 4.2: Thống kê mô tả mẫu theo độ tuổi............................................................89

Bảng 4.3: Thống kê mô tả mẫu theo nghề nghiệp....................................................89

Bảng 4.4: Thống kê mô tả mẫu theo thu nhập cá nhân hàng tháng..........................90

Bảng 4.5: Thống kê mô tả mẫu theo thời gian mua bảo hiểm..................................91

Bảng 4.6: Kết quả đánh giá độ tin cậy của các thang đo..........................................93

Bảng 4.7: Kết quả phân tích nhân tố khẳng định thang đo sự hài lòng của khách

hàng đối với các công ty bảo hiểm nhân thọ Việt Nam............................................95

Bảng 4.8: Hệ số tương quan giữa các biến trong thang đo sự hài lòng của khách

hàng đối với các công ty bảo hiểm nhân thọ Việt Nam............................................96

xiv

Bảng 4.9: Kết quả phân tích ANOVA về mức độ hài lòng của khách hàng. .theo từng

công ty bảo hiểm nhân thọ Việt Nam.......................................................................98

Bảng 4.10: Kết quả phân tích ANOVA về mức độ hài lòng của khách hàng đối với

công ty bảo hiểm nhân thọ Việt Nam theo từng biến số Giới tính, Độ tuổi, Nghề

nghiệp, Thu nhập cá nhân, và Trình độ học vấn của khách hàng...........................101

Bảng 4.11: Kết quả phân tích hồi quy....................................................................106

Bảng 4.12: Tổng hợp các chỉ số đánh giá mức độ phù hợp mô hình quan hệ giữa

hình ảnh công ty, chất lượng dịch vụ, giá dịch vụ và giá trị cảm nhận, sự hài lòng

của khách hàng, phàn nàn của khách hàng và sự trung thành của khách hàngđối

với các công ty bảo hiểm nhân thọ Việt Nam........................................................110

Bảng 4.13: Tổng hợp ảnh hưởng qua lại giữa các biến nghiên cứu trong bộ thang đo

sự hài lòng của khách hàng đối với các công ty bảo hiểm nhân thọ Việt Nam......113

Bảng 4.14: Kết quả kiểm định các giả thuyết nghiên cứu......................................114

Bảng 4.15: Mức độ cảm nhận của khách hàng.......................................................116

Bảng 4.16: Cảm nhận của khách hàng về Chất lượng dịch vụ tại các công ty bảo

hiểm nhân thọ Việt Nam........................................................................................118

Bảng 4.17: Cảm nhận của khách hàng về Phàn nàn của khách hàng tại các công ty

bảo hiểm nhân thọ Việt Nam.................................................................................119

Bảng 4.18: Danh sách top 5 công ty bảo hiểm nhân thọ uy tín năm 2016.............120

Bảng 4.19: Danh sách 10 công ty bảo hiểm nhân thọ uy tín năm 2017.................121

Bảng 5.1: Bảng phân loại các thuộc tính Kano về sự hài lòng của khách hàng đối

với các công ty bảo hiểm nhân thọ Việt Nam........................................................132

xv

DANH MỤC CÁC HÌNH

Hình 0.1: Số lượng các công ty bảo hiểm tại Việt Nam giai đoạn 2007 - 2016.........3

Hình 0.2 Tổng tài sản ngành bảo hiểm tại Việt Nam giai đoạn 2007 – 2016.............3

Hình 1.1: Mô hình lý thuyết chỉ số quốc gia về sự hài lòng của khách hàng

VCSI........................................................................................................................ 17

Hình 2.1: Mô hình chỉ số hài lòng khách hàng các quốc gia EU (European Customer

Satisfaction Index – ECSI)......................................................................................26

Hình 2.2: Mô hình chỉ số quốc gia về hài lòng khách hàng của Mỹ (American

Customer Satisfaction Index – ACSI)......................................................................27

Hình 2.3: Mô hình KANO về sự hài lòng của khách hàng......................................28

Hình 2.4: Mô hình đánh giá chất lượng dịch vụ SERVQUAL.................................30

Hình 2.5: Mô hình chất lượng kỹ thuật/chức năng..................................................31

Hình 2.6: Ma trận quá trình dịch vụ.........................................................................34

Hình 2.7: Tính chất của hoạt động dịch vụ..............................................................35

Hình 2.8: Chuyên biệt hóa và tiếp xúc trong cung cấp dịch vụ................................35

Hình 2.9: Mối quan hệ với khách hàng....................................................................36

Hình 2.10: Đặc điểm của nhu cầu đối với dịch vụ so với khả năng cung ứng.........37

Hình 2.11: Phương thức cung cấp dịch vụ...............................................................38

Hình 2.12: Khung phân tích của nghiên cứu............................................................48

Hình 3.1: Các bước nghiên cứu chủ yếu..................................................................59

Hình 3.2: Thống kê mẫu về các công ty bảo hiểm nhân thọ trong phỏng vấn sâu...64

Hình 4.1: Thống kê mô tả mẫu theo trình độ học vấn..............................................91

Hình 4.2: Mô hình đề xuất mối quan hệ giữa hình ảnh công ty, chất lượng dịch vụ,

giá dịch vụ và giá trị cảm nhận, sự hài lòng của khách hàng, phàn nàn của khách

hàng và sự trung thành của khách hàng.................................................................108

Hình 4.3: Kết quả phân tích đường dẫn sử dụng dữ liệu các khách hàng của các

công ty bảo hiểm nhân thọ Việt Nam.....................................................................112

Hình 4.4: Cảm nhận của khách hàng về các yếu tố trong bộ thang đo đánh giá sự hài

lòng của khách hàng đối với các công ty bảo hiểm nhân thọ Việt Nam.................117

Hình 4.5: Tổng điểm quy đổi của Top 5 công ty bảo hiểm nhân thọ uy tín

năm 2016...............................................................................................................120

Hình 4.6: Các yếu tố quyết định lựa chọn thương hiệu bảo hiểm của khách hàng tại

Việt Nam...............................................................................................................123

xvi

1

PHẦN GIỚI THIỆU

1. Tính cấp thiết của nghiên cứu

Trong những năm gần đây, bối cảnh kinh doanh có rất nhiều thay đổi. Cùng

với sự phát triển vượt bậc của công nghệ, việc trao đổi và chia sẻ thông tin trở nên

linh hoạt, thuận tiện hơn giữa doanh nghiệp và người tiêu dùng. Không chỉ vậy, sức

ép cạnh tranh khốc liệt cũng khiến các công ty ngày càng quan tâm tới khách hàng,

bởi khách hàng chính là yếu tố sống còn của doanh nghiệp. Để có thể tồn tại và phát

triển, doanh nghiệp phải thỏa mãn được mong muốn, yêu cầu của khách hàng, do sự

hài lòng của khách hàng là yếu tố đầu tiên dẫn đến thành công. Theo Philip Kotler

(2003) sự hài lòng của khách hàng là mức độ của trạng thái cảm giác của con người

bắt nguồn từ việc so sánh kết quả thu được từ sản phẩm hay dịch vụ với những kỳ

vọng của người đó. Hiểu được điều này, doanh nghiệp sẽ có những lợi thế đáng kể

giúp nâng cao sự hài lòng của khách hàng, để từ đó xây dựng và duy trì lòng trung

thành của họ; đồng thời đây cũng là cơ hội tiềm năng giúp các công ty cải tiến, nâng

cao chất lượng sản phẩm và dịch vụ, tạo ra những lợi thế cạnh tranh vượt trội cho

toàn công ty. Ngoài ra,nghiên cứu của Nadiri & Hussain (2005) chỉ ra rằng sự hài

lòng của khách hàng sẽ làm tăng lợi nhuận, thị phần, và lợi nhuận trên vốn đầu tư.

Với những vai trò to lớn như vậy, việc nghiên cứu về sự hài lòng của khách hàng là

rất quan trọng và cần thiết.

Tuy nhiên, hoạt động đo lường sự hài lòng của khách hàng thường được các

doanh nghiệp tiến hành một cách riêng rẽ, không có sự phối hợp của các cơ quan

nghiên cứu nhà nước cũng như chưa áp dụng một mô hình thống nhất.Trong khi đó

một số quốc gia trên thế giới đã xây dựng và áp dụng thành công mô hình về chỉ số

đánh giá mức độ hài lòng của khách hàng (Customer Satisfaction Index - CSI). Chỉ

số (CSI) không chỉ là một công cụ đo lường nhận thức của khách hàng về nhãn hiệu

và đánh giá tình hình hoạt động của những doanh nghiệp, của các ngành, các lĩnh

vực mà thậm chí cao hơn là đánh giá mọi mặt của nền kinh tế của cả một quốc gia.

Mục tiêu của CSI là xây dựng và đo lường các biến số có thể tác động đến sự thỏa

mãn của khách hàng, tất nhiên, chúng nằm trong mối quan hệ so sánh tương quan

với các đối thủ cạnh tranh. Ở cấp độ quốc gia, CSI là công cụ chuẩn mực để đánh

2

giá hoạt động của các doanh nghiệp, các ngành, các lĩnh vực trong việc thỏa mãn sự

hài lòng của khách hang nhằm tạo ra cơ sở trong hoạch định chiến lược kinh doanh

của công ty và hình thành các chiến lược marketing cho sản phẩm, dịch vụ nói riêng

và marketing địa phương cho một vùng hoặc một quốc gia nói chung. Vì vậy. có thể

nói việc xây dựng một mô hình đánh giá mức độ hài lòng khách hàng ở Việt Nam

để từ đó áp dụng và khảo sát, đánh giá sự hài lòng của khách hàng là một điều cần

thiết trong bối cảnh hiện nay.

Thị trường bảo hiểm ngày càng thể hiện được vai trò, vị trí trong nền kinh tế xã hội, góp phần thực hiện thành công các giải pháp chủ yếu trong Chiến lược phát

triển kinh tế - xã hội 2011-2020. Thứ nhất, thị trường bảo hiểm đã góp phần bổ sung

nguồn vốn đầu tư dài hạn, ổn định cho nền kinh tế, góp phần củng cố cân đối lớn

của nền kinh tế về đầu tư và tiết kiệm. Theo thống kê của các DNBH, khoảng 80%

các công trình xây dựng cơ sở hạ tầng, công trình kinh tế lớn của Nhà nước đã được

các DNBH bảo vệ về mặt tài chính trong trường hợp xảy ra sự kiện bảo hiểm mà

không phải sử dụng đến nguồn kinh phí hỗ trợ thiệt hại từ ngân sách nhà nước, góp

phần triển khai thành công chính sách tài khóa thắt chặt, tiết kiệm chi tiêu ngân

sách. Thứ hai, tính đến hết năm 2015, thị trường bảo hiểm đã tạo lập công ăn việc

làm cho trên 400.000 lao động với thu nhập ổn định, được đào tạo về tài chính, bảo

hiểm. Thứ ba, với việc tham gia thị trường bảo hiểm của các doanh nghiệp bảo

hiểm nước ngoài, việc góp vốn của các nhà đầu tư chiến lược nước ngoài vào các

doanh nghiệp bảo hiểm trong nước không những giúp nâng cao năng lực tài chính,

năng lực quản trị điều hành mà còn góp phần xây dựng hình ảnh môi trường đầu tư

lành mạnh, thu hút các nhà đầu tư nước ngoài vào các lĩnh vực liên quan khác. Theo

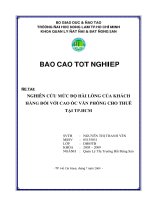

số liệu thống kê của Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), tính đến

31/12/2016, thị trường bảo hiểm có 62 doanh nghiệp kinh doanh bảo hiểm (trong đó

có 29 công ty bảo hiểm phi nhân thọ, 18 công ty bảo hiểm nhân thọ, 02 công ty tái

bảo hiểm, 13 công ty môi giới bảo hiểm) và 01 chi nhánh công ty bảo hiểm phi

nhân thọ nước ngoài.

3

Hình PHẦN GIỚI THIỆU.1: Số lượng các doanh nghiệp bảo hiểm tại Việt Nam

giai đoạn 2007 - 2016

Nguồn: Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính)

Cũng theo đó, theo thống kê của Cục quản lý, giám sát bài hiểm (Bộ Tài

chính), tổng tài sản toàn thị trường của ngành bảo hiểm tại Việt Nam năm 2016 ước

đạt 239.413 tỷ đồng (tăng 18,20% so với năm 2015). Tổng doanh thu bảo hiểm năm

2016 ước đạt 101.767 tỷ đồng, trong đó tổng doanh thu phí bảo hiểm ước đạt

86.049 tỷ đồng (tăng 22,64% so với cùng kì năm ngoái), doanh thu hoạt động đầu

tư ước đạt 15.718 tỷ đồng.

4

Hình PHẦN GIỚI THIỆU.2 Tổng tài sản ngành bảo hiểm tại Việt Nam giai

đoạn 2007 – 2016

Nguồn: Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính)

Cùng với sự phát triển đáng ghi nhận của ngành bảo hiểm nói chung, lĩnh

vực bảo hiểm nhân thọ ở Việt Nam nói riêng cũng đang trên đà tăng trưởng nhanh

chóng. Theo số liệu của Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính) từ con số

09 doanh nghiệp bảo hiểm nhân thọ Việt Nam vào cuối năm 2007, tính đến thời

điểm hiện tại, con số này đã tăng lên thành 18 công ty với tổng tài sản ước đạt

171.828 tỷ đồng (tính đến 31/12/2016). Trong đó, thị phần tổng doanh thu phí bảo

hiểm thuộc về các công ty lớn như Bảo Việt Nhân thọ (27,7%), Prudential (24,9%),

Manulife (12,5%), Dai-ichi (11,2%), AIA (9,7%), Chubb (3,8%), Generali (3,1%),

Hanwha (2,3%).

Mặc dù còn nhiều tiềm năng và thực tế ngành đang phát triển nhanh chóng,

tuy nhiên số người Việt Nam tham gia sử dụng bảo hiểm nhân thọ còn rất hạn chế.

Tâm lý e ngại rủi ro, nhận thức còn hạn chế và thực tế khó tiếp cận những thông tin

cụ thể về các chương trình, các sản phẩm cũng như quyền lợi được hưởng đang là

trở ngại rất lớn ngăn cản khách hàng tham gia sử dụng dịch vụ bảo hiểm nhân thọ.

Phần lớn khách hàng còn thường quan tâm và lo ngại nhất đến việc các doanh

nghiệp giải quyết quyền lợi cho khách hàng như thế nào khi có sự kiện bảo hiểm

xảy ra. Ngoài ra, có rất nhiều khách hàng tham gia bảo hiểm nhân thọ nhưng không

phải tất cả trong số đó đều biết rõ quyền lợi của bản thân và gia đình trong hợp

đồng bảo hiểm đó. Với sự cạnh tranh và đa dạng của các doanh nghiệp bảo hiểm

nhân thọ trên thị trường Việt Nam hiện nay, việc lựa chọn doanh nghiệp bảo hiểm

nhân thọ nào đáng tin cậy cũng là một vấn đề khá phức tạp với các khách hàng. Vì

vậy, để thuyết phục được khách hàng mua bảo hiểm hay tiếp tục sử dụng dịch vụ

bảo hiểm khi hợp đồng bảo hiểm cũ đã hết hạn, nhất là khi người dân Việt Nam

chưa có thói quen sử dụng dịch vụ bảo hiểm, các doanh nghiệp bảo hiểm nhân thọ

cần tập trung nghiên cứu và cải thiện các vấn đề liên quan tới chất lượng dịch vụ

như: cung cấp đầy đủ và chính xác thông tin về sản phẩm bảo hiểm, về các điều

khoản của hợp đồng bảo hiểm, cam kết thời gian, mức độ giải quyết bồi thường cho

5

khách hàng, có chương trình chăm sóc và tri ân khách hàng thân thiết v..v và nâng

cao uy tín, hình ảnh của công ty trên thị trường.

Trước nhu cầu phát triển của ngành bảo hiểm Việt Nam, việc nghiên cứu đánh

giá sự hài lòng của khách hàng đối với các công ty bảo hiểm nhân thọ ở Việt Nam

có ý nghĩa quan trọng, làm cơ sở để cải tiến và đổi mới sáng tạo sản phẩm dịch vụ

bảo hiểm, nâng cao sự hài lòng của khách hàng, hướng tới phát triển bền vững.

Xuất phát từ các yêu cầu lý luận và thực tiễn nêu trên, tôi quyết định lựa chọn

để tài "Nghiên cứu mức độ hài lòng của khách hàng tại các doanh nghiệp bảo

hiểm nhân thọ Việt Nam" làm đề tài luận án Tiến sĩ chuyên ngành Quản trị kinh

doanh.

2. Mục tiêu và câu hỏi nghiên cứu

2.1. Mục tiêu nghiên cứu

Nghiên cứu tập trung vào việc đánh giá sự hài lòng của khách hàng về chất

lượng dịch vụ, hình ảnh công ty, giá dịch vụ, giá trị cảm nhận của các công ty bảo

hiểm nhân thọ Việt Nam. Qua đó, nghiên cứu đềra các khuyến nghị nhằm nâng cao

sự hài lòng của khách hàng đối với các doanh nghiệp bảo hiểm nhân thọ ở Việt

Nam.

Nghiên cứu thực hiện các nhiệm vụ cụ thể sau:

a) Xây dựng khung phân tích, thang đo và bộ tiêu chí đánh giá sự hài lòng của

khách hàng phù hợp với cơ sở lý luận, kế thừa và tiếp thu các kết quả nghiên cứu

vềcsự hài lòng của khách hàng trong quá khứ.

b) Sử dụng khung phân tích, thang đo và bộ tiêu chí để đánh giá sự hài lòng

của khách hàng đối với các doanh nghiệp bảo hiểm nhân thọ Việt Nam

c) Đề xuất và khuyến nghị một số giải pháp cải tiến sản phẩm dịch vụ hướng

tới giúp các công ty bảo hiểm nhân thọ Việt Nam nâng cao sự hài lòng của các

khách hàng.

2.2. Câu hỏi nghiên cứu

Để làm rõ nội dung nghiên cứu, luận án cần trả lời được những câu hỏi sau:

6

Câu hỏi 1: Các yếu tố nào ảnh hưởng đến sự hài lòng của khách hàng đối với

các doanh nghiệp bảo hiểm nhân thọ Việt Nam?

Câu hỏi 2: Khung phân tích, thang đo và bộ tiêu chí đánh giá sự hài lòng của

khách hàng đối với các doanh nghiệp bảo hiểm nhân thọ Việt Nam là gì?

Câu hỏi 3: Những ưu điểm, hạn chế trong sự hài lòng của khách hàng đối với

các doanh nghiệp bảo hiểm nhân thọ Việt Nam là gì? Đâu là nguyên nhân tồn tại

những hạn chế này?

Câu hỏi 4: Giải pháp nào để nâng cao sự hài lòng của khách hàng đối với các

công ty bảo hiểm nhân thọ Việt Nam?

3. Đối tượng và phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu chủ yếu của luận án bao gồm mức độ ảnh hưởng của

các yếu tố (hình ảnh công ty, giá dịch vụ, chất lượng dịch vụ, giá trị cảm nhận) đến

sự hài lòng của khách hàng và đánh giá sự hài lòng của các khách hàng về các yếu

tố đó.

3.2. Phạm vi nghiên cứu

-

Phạm vi về mặt nội dung: Luận án tập trung nghiên cứu cơ sở lý luận và thực

tiễn về sự hài lòng của khách hàng về Hình ảnh công ty, Chất lượng dịch vụ, Giá

dịch vụ, và Giá trị cảm nhận đối với các doanh nghiệp bảo hiểm nhân thọ Việt

Nam. Trong đó:

Hình ảnh công ty đề cập tới danh tiếng, uy tín thương hiệu của công ty, và

mức độ trách nhiệm xã hội của doanh nghiệp.

Chất lượng dịch vụ đề cập đến các khía cạnh về tính hữu hình, sự tin cậy,

sự đồng cảm, năng lực phục vụ và sự đáp ứng.

Giá dịch vụ đề cập đến những chi phí mà khách hàng phải bỏ ra để được

mua sản phẩm bảo hiểm.

Giá trị cảm nhận để cập đến mức độ cảm nhận của khách hàng về các

điều khoản chính sách bảo hiểm, về các khoản bồi thường và giá trị của bảo

hiểm.

7

-

Phạm vi về mặt không gian: Luận án tiến hành khảo sát 1476 khách hàng đã

mua và sử dụng sản phẩm dịch vụ bảo hiểm nhân thọ của các công ty Tổng công ty

Bảo việt nhân thọ (Baoviet Life), Công ty TNHH Bảo hiểm Nhân thọ Prudential

Việt Nam, Công ty TNHH Manulife (Việt Nam), Công ty TNHH Bảo hiểm Nhân

thọ Dai-ichi Việt Nam (Dai-ichi Life), Công ty TNHH Bảo hiểm Nhân thọ AIA Việt

Nam, Công ty TNHH Bảo hiểm Nhân thọ CHUBB Việt Nam, Công ty TNHH Bảo

hiểm Hanwha Life Việt Nam.

-

Phạm vi về mặt thời gian: dữ liệu thu thập thông qua điều tra, phỏng vấn tiến

hành trong giai đoạn 1/2015 đến 12/2016.

4. Các đóng góp mới của Luận án

Nghiên cứu có những đóng góp về mặt lý luận và thực tiễn như:

- Về mặt lý luận

Nghiên cứu có những đóng góp mới về mặt lý luận xoay quanh sự hài lòng

của khách hàng: (a) Xây dựng và kiểm định mô hình nghiên cứu sự hài lòng của

khách hàngvề chất lượng dịch vụ, hình ảnh công ty, giá dịch vụ, giá trị cảm nhận

của các công ty bảo hiểm nhân thọ Việt Nam, (b) Xác định các yếu tố ảnh hưởng,

biến quan sát và thang đo sự hài lòng của khách hàng đối với các doanh nghiệp bảo

hiểm nhân thọ Việt Nam.

- Về mặt thực tiễn

Nghiên cứu dựa trên mô hình nghiên cứu và bộ tiêu chí đánh giá sự hài lòng

của khách hàng đề xuất đã được kiểm chứng và điều chỉnh để đánh giá thực trạng

sự hài lòng của các khách hàng về các yếu tố đó, so sánh chỉ ra các ưu điểm/hạn chế

trong sự hài lòng của khách hàng đối với các doanh nghiệp bảo hiểm nhân thọ ở

Việt Nam. Đồng thời luận án đưa ra các khuyến nghị, các giải pháp cho các nhà

quản trị công ty bảo hiểm nhân thọ nói riêng và các nhà quản lý ngành bảo hiểm nói

chung nhằm nâng cao sự hài lòng của khách hàng, hướng tới phát triển ngành bảo

hiểm bền vững.

8

5. Bố cục của Luận án

Để trình bày toàn bộ nội dung nghiên cứu, bố cục luận án được chia thành 7

phần chính sau:

(1) Phần giới thiệu

(2) Chương 1: Tổng quan tình hình nghiên cứu về sự hài lòng của khách hàng

(3) Chương 2: Những vấn đề lý luận về sự hài lòng của khách hàng đối với các

doanh nghiệp bảo hiểm nhân thọ

(4) Chương 3: Phương pháp nghiên cứu sự hài lòng của khách hàng đối với các

doanh nghiệp bảo hiểm nhân thọ Việt Nam

(5) Chương 4: Kết quả nghiên cứu

(6) Chương 5: Hàm ý và khuyến nghị giải pháp nâng cao sự hài lòng của khách

hàng đối với các doanh nghiệp bảo hiểm nhân thọ Việt Nam

(7) Phần kết luận

9

CHƯƠNG 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VỀ SỰ

HÀI LÒNG CỦA KHÁCH HÀNG

Chương 1 sẽ trình bày tổng quan tình hình nghiên cứu trong và ngoài nước

về sự hài lòng của khách hàng nói chung và sự hài lòng của khách hàng trong lĩnh

vực bảo hiểm nói riêng. Các quan điểm và khái niệm về sự hài lòng của khách hàng,

các khái niệm về dịch vụ bảo hiểm và các mô hình đo lường sự hài lòng của khách

hàng sẽ được liệt kê và trình bày. Trên cơ sở đó, tác giả sẽ chỉ ra các khoảng trống

trong nghiên cứu sự hài lòng của khách hàng trong lĩnh vực bảo hiểm và đề xuất

một số nội dung nghiên cứu của luận án.

1.1. Tổng quan tình hình nghiên cứu ngoài nước

1.1.1. Về sự hài lòng của khách hàng

Thuật ngữ Sự hài lòng khách hàng đã thu hút được sự quan tâm của rất nhiều

các học giả, các nhà nghiên cứu và các nhà quản trị bởi vì tầm quan trọng của nó

không chỉ trong chiến lược kinh doanh mà còn là mục tiêu hướng đến của tất cả các

hoạt động kinh doanh trong bối cảnh thị trường cạnh tranh gay gắt hiện nay. Vì vậy,

đã có rất nhiều các công trình nghiên cứu về sự hài lòng của khách hàng và qua đó

cũng đưa ra rất nhiều các quan điểm, cách tiếp cận khác nhau về sự hài lòng của

khách hàng và các mô hình đo lường sự hài lòng của khách hàng.

Một là, sự hài lòng của khách hàng là trạng thái cảm nhận của khách hàng đối

với nhà cung cấp dịch vụ sau khi khách hàng đã trải nghiệm dịch vụ. Quan điểm

này đã được sử dụng phổ biến trong hầu hết các công trình nghiên cứu về sự hài

lòng của khách hàng. Có thể kể đến một số nghiên cứu tiêu biểu như Gronroos

(1984), Parasuraman & cộng sự (1985), Terrence Levesque & Gordon H.G

McDougall (1996), Oliver (1999), Zineldin (2000), Lovelock & Wirtz (2007).

Nghiên cứu của Bolton & Drew (1991) và Cronin & Taylor (1992) đã đề cập rằng

sự hài lòng của khách hàng được định nghĩa là sự so sánh đưa ra khi nhận được dịch

vụ dựa trên các tài liệu tiếp thị về dịch vụ mà khách hàng nhận được trước khi trải

nghiệm dịch vụ. Trải nghiệm tiêu dùng tỷ lệ thuận với sự hài lòng của khách hàng