Phan tich cơ cấu nguồn vốn va tai sản của cong ty cổ phần sữa VN

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (153.75 KB, 5 trang )

10/7/2017

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ phần Sữa VN ~ Hai Chứng

Hai Chứng

Blog chứng khoán

Nhận định thị trường

Phân tích kỹ thuật

Nghĩ suy

Kiến thức

Cuộc sống

Giới thiệu

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ

phần Sữa VN

2/26/2016 04:36:00 CH

Phân tích cơ cấu nguồn vốn và tài sản, tình hình biến động sử dụng vốn và nguồn vốn của Công ty cổ phần

sữa Việt Nam trong năm 2011.

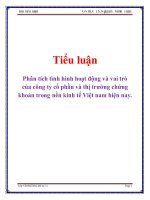

1. Phân tích cơ cấu nguồn vốn và tài sản

[IMG]

· Tài sản

Qua bảng cơ cấu nguồn vốn và tài sản của Công ty cổ phần sữa Việt Nam cuối năm tài chính 2011, ta thấy

cơ cấu tài sản của Công ty thay đổi theo hướng tăng tỷ trọng tài sản ngắn hạn và giảm tỷ trọng tài sản

dài hạn.

/>

1/5

10/7/2017

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ phần Sữa VN ~ Hai Chứng

Đầu năm tài sản ngắn hạn chiếm 54,95%, đến cuối năm 2011 tài sản ngắn hạn chiếm 60.76%. Mức

tăng của tỷ trọng TSNH 5,81% chủ yếu là do sự gia tăng tỷ trọng của tiền và các khoản tương đương

tiền (+14,56%), kế tiếp đó là các khoản phải thu (+3,48%). Ngược lại, các khoản đầu tư tài chính

ngắn hạn có xu hướng giảm nhanh về tỷ trọng (-11,45%). Thuyết minh báo cáo tài chính (trang 27)

cho thấy việc giảm xuống một cách đáng kể danh mục đầu tư Tiền gửi có kỳ hạn từ 1 năm trở xuống

là nguyên nhân chính dẫn đến việc giảm tỷ trọng của các khoản đầu tư ngắn hạn. Đặc biệt sự gia

tăng đáng kể của các khoản tương đương tiền (+11,80%) góp phần lý giải thêm việc công ty ưu tiên

đầu tư vào các chứng khoán ngắn hạn có thời gian thu hồi không quá 3 tháng. Căn cứ vào Thuyết

minh báo cáo tài chính (trang 27), tiền gửi có kỳ hạn 3 tháng trở xuống là danh mục đầu tư duy nhất

trong các khoản tương đương tiền. Trong năm 2011 thị trường chứng khoán VN có phần suy thoái

nên đây có thể là lý do khiến Công ty chuyển sang đầu tư các chứng khoán có rủi ro thấp hơn.

Sự tăng lên về tỷ trọng của khoản phải thu (+3,48%) do công ty đã tăng tỷ trọng chủ yếu của Khoản

phải thu khách hàng và Trả trước cho người bán, đây là những khoản phải thu chiếm tỷ trọng lớn

trong cơ cấu TS của công ty. Các khoản phải thu ngắn hạn khác căn cứ trên thuyết minh báo cáo tài

chính gồm có lãi tiền gửi, cổ tức phải thu, lãi trái phiếu và lãi cho vay, thuế NK được hoàn….

Tỷ trọng Hàng tồn kho giảm 0,83% so với đầu năm 2011. Hàng tồn kho của Công ty bao gồm Hàng

mua đang đi đường, Nguyên vật liệu, công cụ dụng cụ…Theo bảng số liệu thì trong Hàng tồn kho, tỷ

trọng hàng mua đang đi trên đường tăng nhiều nhất và tỷ trọng chi phí sản xuất kinh doanh dở dang

giảm nhiều nhất. Đây là một dấu hiệu tốt cho thấy công ty sẽ nhập kho thành phẩm (tỷ trọng

CPSXKDDD đầu năm 5,28% nhưng cuối năm 1,88%) để phục vụ cho việc tiêu thụ vào năm kế tiếp.

Tài sản dài hạn cuối năm chiếm tỷ trọng 39.24%, đầu năm chiếm tỷ trọng 45,05%. Sự giảm xuống về

tỷ trọng của TSDH chủ yếu là do công ty đã thu hồi các khoản đầu tư tài chính dài hạn (-5,16%), đặc

biệt là các khoản đầu tư tài chính dài hạn vào trái phiếu. Tỷ trọng chi phí xây dựng cơ bản dở dang

tăng 8,31% và tài sản cố định tăng 0,55% cho thấy Công ty đã đầu tư mở rộng quy mô sản xuất.

· Nguồn vốn

Xu hướng thay đổi tỷ trọng các khoản mục nguồn vốn của Công ty từ đầu năm đến cuối năm 2011 nghiêng

về sự gia tăng tỷ trọng của Vốn chủ sở hữu. Tỷ trọng Vốn chủ sở hữu cả hai thời điểm đều cao chứng tỏ

khả năng tự chủ về tài chính của công ty rất cao. Cuối năm 2011, tỷ trọng vốn chủ sở hữu 80.07% tăng

(+6,14%) so với đầu năm. Mức tăng này chủ yếu công ty đã huy động thêm vốn góp của chủ sở hữu và gia

tăng khoản lợi nhuận chưa phân phối. Sự giảm xuống của tỷ trọng nợ phải trả (-6,14%) chủ yếu là tỷ trọng

của nợ ngắn hạn giảm (-5,64%), đặc biệt là sự giảm tỷ trọng của khoản vay và nợ ngắn hạn (-5,27%). Đây

là dấu hiệu cho thấy công ty đã trả bớt được nợ vay ngắn hạn, làm giảm áp lực thanh toán cho công ty.

/>

2/5

10/7/2017

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ phần Sữa VN ~ Hai Chứng

Như vậy có thể nhận thấy xu hướng biến động tỷ trọng của tài sản và nguồn vốn có thể rút ra một

vài kết luận sơ bộ như sau :

Sự gia tăng của tỷ trọng nguồn vốn dài hạn (VCSH tăng 6,14% và nợ dài hạn giảm 0,5%) và sự giảm

xuống của tỷ trọng tài sản dài hạn đã làm cho năng lực tự chủ tài chính của công ty thêm mạnh.

Công ty đã thu hồi các khoản đầu tư tài chính ngắn hạn và dài hạn để hạn chế rủi ro. Tỷ trọng tiền và

các khoản tương đương tiền cao chứng tỏ khả năng thanh toán của công ty càng cao.

2. Phân tích tình hình nguồn vốn và sử dụng vốn

[IMG]

Qua bảng kết quả tình hình biến động nguồn vốn và sử dụng vốn năm 2011, ta thấy Công ty sử dụng vốn

vớimục đích tăng tài sản là chủ yếu. Nhu cầu sử dụng vốn cho việc tăng tài sản chiếm 77,06% tổng nhu

cầu sử dụng vốn. Cụ thể, tiền và các khoản tương đương tiền 31,76%, tài sản cố định 20,18%, hàng tồn kho

11,50%, các khoản phải thu và tài sản ngắn hạn khác 13,61%. Như vậy trong kỳ Công ty đã mở rộng đầu tư

sản xuất, thể hiện ở mức biến động tăng tài sản cố định và hàng tồn kho. Bên cạnh đó, công ty đã sử dụng

quỹ đầu tư phát triển 15,79% và trả bớt nợ vay ngắn hạn 7,09%.

Nguồn tài trợ cho nhu cầu sử dụng vốn này chủ yếu đến từ việc tăng nguồn vốn (83,01%). Trong kỳ, hoạt

động kinh doanh của Công ty đã hình thành nên lợi nhuận chưa phân phối làm tăng vốn chủ sở hữu, tài trợ

được 28,33% nhu cầu sử dụng vốn, huy động thêm vốn góp của chủ sở hữu, tài trợ được 25,36%. Việc

giảm tài sản như thu hồi các khoản đầu tư tài chính, tài trợ được 16,25% nhu cầu sử dụng vốn.

Qua hai thời điểm, chúng ta thấy xu hướng biến động chính trong cơ cấu tài chính là tăng nguồn vốn dài

hạn và tăng tài sản ngắn hạn. Sự biến động này không tác động đến cân bằng tài chính. Nguồn vốn dài

hạn tăng 4,508,114,490,664 trong khi tài sản dài hạn tăng 1,261,759,048,127 và tài sản ngắn hạn tăng

3,547,880,206,764. Như vậy phần tăng lên của TSDH và TSNH đã được tài trợ bởi NVDH. Kết hợp với số

liệu của bảng cân đối kế toán tại thời điểm đầu năm, NVDH đã tài trợ đủ cho TSDH, phần còn lại tài trợ cho

TSNH 3,274,790,538,058. Tại thời điểm cuối năm, NVDH sau khi tài trợ cho TSDH, phần còn lại tài trợ cho

/>

3/5

10/7/2017

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ phần Sữa VN ~ Hai Chứng

TSNH 6,521,145,980,595. Kết luận được, xu hướng thay đổi về mức biến động tuyệt đối của NVDH và TSDH

là hợp lý. Điều này đã làm cho cơ cấu tài chính của Công ty tại thời điểm cuối năm 2011 ít rủi ro hơn.

Share:

Bài đăng Mới hơn

Trang chủ

Bài đăng Cũ hơn

Đăng nhận xét

Nhập nhận xét của bạn...

Nhận xét với tên:

Xuất bản

Unknown (Google)

Xem trước

/>

Đăng xuất

Thông báo cho tôi

4/5

10/7/2017

Phân tích cơ cấu nguồn vốn và tài sản của Công ty Cổ phần Sữa VN ~ Hai Chứng

Liên hệ

Danh sách bài đăng

Nguyễn Việt Nga

Skype: nga.fbs

Tel: 0934.16.96.36

Email:

▼ 2016 (47)

▼ tháng hai (18)

Những lời khuyên tốt nhất về đầu tư của người

trở ...

Bài viết phổ biến

Phân tích cơ cấu nguồn vốn và tài sản của Công ty

Kinh nghiệm thoát khỏi bẫy tâm lý trong đầu tư

chứ...

Cổ phần Sữa VN

Limiting Factor: Yếu tố giới hạn của bạn là gì?

Tương lai kinh tế Việt Nam sau Đại hội Đảng

Chuyện không nhất thiết phải là sự thật: Em đi

10 tiêu chí chọn lọc và 8 phương châm đầu tư của

huy...

Benjamin Graham

Ichimoku Kinko Hyo với VNindex

Khương Tử Nha câu cá chờ thời

Phân tích cơ cấu nguồn vốn và tài sản của

Công ty ...

[WTI và Brent crude oil] 2 thị trường tham chiếu

của dầu mỏ thế giới

Ứng viên Tổng thống Mỹ được lựa chọn như

thế nào?

Việt Nam 2035: Hướng tới thịnh vượng, sáng

tạo, cô...

/>

5/5