Nghiên cứu tác động của tỷ giá hối đoái lên cán cân thương mại tại việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (644.64 KB, 35 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

HUỲNH THỊ BÉ TƯ

NGHIÊN CỨU TÁC ĐỘNG CỦA TỶ GIÁ HỐI ĐOÁI

LÊN CÁN CÂN THƯƠNG MẠI TẠI VIỆT NAM

LUẬN VĂN THẠC SĨ KINH TẾ

TP Hồ Chí Minh – Năm 2019

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

HUỲNH THỊ BÉ TƯ

NGHIÊN CỨU TÁC ĐỘNG CỦA TỶ GIÁ HỐI ĐOÁI

LÊN CÁN CÂN THƯƠNG MẠI TẠI VIỆT NAM

Chuyên ngành: Tài chính – Ngân hàng

Mã số: 8340201

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC:

GS.TS. TRẦN NGỌC THƠ

TP Hồ Chí Minh – Năm 2019

LỜI CAM ĐOAN

Tôi xin cam đoan đề tài “Nghiên cứu tác động của tỷ giá hối đoái lên cán

cân thương mại tại Việt Nam” là kết quả của quá trình tự nghiên cứu của cá

nhân tôi, được thực hiện dưới sự hướng dẫn khoa học của GS.TS Trần Ngọc

Thơ.

Các số liệu và kết quả nghiên cứu trình bày trong luận văn là trung thực và chưa

từng được công bố tại các nghiên cứu khác.

Tôi xin chịu trách nhiệm về kết quả nghiên cứu của mình.

TP Hồ Chí Minh, tháng 03 năm 2019

Học viên

Huỳnh Thị Bé Tư

MỤC LỤC

Trang phụ bìa

Lời cam đoan

Mục lục

Danh mục các chữ viết tắt

Tóm tắt - Abstract

CHƯƠNG 1: PHẦN MỞ ĐẦU ................................................................................ 1

1.1. Lý do chọn đề tài: ............................................................................... 1

1.2. Mục tiêu và câu hỏi nghiên cứu: ........................................................ 2

1.2.1.Mục tiêu nghiên cứu: .................................................................. 2

1.2.2. Câu hỏi nghiên cứu: .................................................................... 2

1.3. Đối tượng, phạm vi nghiên cứu: ........................................................ 2

1.3.1. Đối tượng nghiên cứu: ............................................................... 2

1.3.2.Phạm vi nghiên cứu:.................................................................... 2

1.4. Phương pháp nghiên cứu.................................................................... 3

1.5. Ý nghĩa thực tiễn của đề tài................................................................ 3

CHƯƠNG 2. PHẦN NỘI DUNG ............................................................................. 4

2.1. Tổng quan lý thuyết ........................................................................... 4

2.1.1. Mối quan hệ của tỷ giá hối đoái và cán cân thương mại ............ 4

2.1.1.1. Lý thuyết đường cong J..................................................... 4

2.1.1.2. Điều kiện Marshall – Lerner ............................................ 6

2.1.2. Tổng quan các nghiên cứu trước đây ........................................... 7

2.1.2.1. Tổng quan các mô hình nghiên cứu trên thế giới ............. 7

2.1.2.2. Tổng quan các mô hình nghiên cứu tại Việt Nam ............... 11

2.1.3. Phương pháp nghiên cứu................................................................ 13

2.1.3.1. Dữ liệu nghiên cứu ............................................................... 13

2.1.3.2 Mô hình nghiên cứu .............................................................. 17

2.1.3.3. Phương pháp nghiên cứu...................................................... 18

2.2. Ước lượng tác động của tỷ giá hối đoái thực song phương lên từng mặt

hàng xuất nhập khẩu Việt Nam với đối tác Mỹ. ....................................................... 19

2.2.1. Kiểm định tính dừng ADF (Bảng 2.1) ............................................ 19

2.2.2. Kiểm định Bounds Test (Bảng 2.2) ................................................ 21

2.2.3. Ước lượng hệ số ngắn hạn và dài hạn của mô hình ARDL: ........... 22

2.2.4. Kiểm định tính ổn định của hệ số hồi quy ..................................... 25

2.3. Đề xuất, dự báo .......................................................................................... 25

CHƯƠNG 3: KẾT LUẬN ..................................................................................... 26

TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC CÁC TỪ VIẾT TẮT

Tên viết tắt (Tên đầy đủ)

Giải thích

ECM (Error-correction Model)

Mô hình hiệu chỉnh sai số

ARDL (Autoregressive Distributed Lag) Phương pháp phân phối trễ tự hồi quy

GDP (Gross Domestic Product)

Tổng sản phẩm quốc dân

OLS (Ordinary Least Squares)

.Phương pháp bình phương nhỏ nhất

VAR (Vector Autoregression)

.Mô hình vectơ tự hồi quy

VECM (Vector Error-correction Model) .Mô hình vectơ sai số hiệu chỉnh

TÓM TẮT

Trong thời gian qua, cùng với sự hội nhập ngày càng sâu rộng với các quốc gia

trên thế giới, kinh tế Việt Nam ngày càng phát triển, cán cân thương mại ngày càng

được cải thiện. Tuy nhiên, để duy trì được điều này, Việt Nam cần phải có những

chính sách phù hợp, trong đó chính sách tỷ giá hối đoái là một trong những chính

sách quan trọng. Để đánh giá tác động của tỷ giá hối đoái lên cán cân thương mại tại

Việt Nam như thế nào, tác giả đã lựa chọn mô hình ECM dựa trên phương pháp

ARDL được nghiên cứu phát triển bởi Peseran và cộng sự (2001) để đo lường mức

độ tác động của tỷ giá hối đoái lên cán cân thương mại Việt Nam trong ngắn hạn và

dài hạn.

Luận văn đã đi theo hướng mới, thay vì sử dụng tỷ giá thực đa phương, cán cân

thương mại và tổng thu nhập quốc dân của từng quốc gia là đối tác thương mại của

Việt Nam theo quý để làm dữ liệu nghiên cứu, trong bài viết này tác giả đã sử dụng

tỷ giá thực song phương, cán cân thương mại của từng hàng hóa và chỉ số công nghiệp

theo tháng của Việt Nam và đối tác thương mại lớn (Mỹ) để nghiên cứu.

Kết quả chỉ ra rằng có sự tác động của tỷ giá hối đoái thực lên cán cân thương

mại của từng loại hàng hoá, tuy nhiên tác động này đối với từng mặt hàng là khác

nhau. Nghiên cứu cho thấy không tồn tại một mô hình tỷ giá hối đoái duy nhất và

cũng không hoàn toàn ủng hộ hiệu ứng đường cong J. Do đó, khi nghiên cứu thực thi

chính sách tỷ giá chính phủ cần xem xét đến nhiều yếu tố và cần cân nhắc việc phá

giá của đồng nội tệ.

ABSTRACT

In the past time, along with the increasingly deep integration with countries

around the world, Vietnam's economy has been growing, the trade balance has been

improved. However, in order to maintain this, Vietnam needs to have appropriate

policies, in which exchange rate policy is one of the important policies. How to assess

the impact of exchange rates on the trade balance in Vietnam, the author selected the

ECM model based on ARDL method developed by Peseran et al. (2001) to measure

the impact of the exchange rate on Vietnam's trade balance in the short and long term.

The thesis has gone in a new direction, instead of using the real multilateral

exchange rate, the trade balance and the gross national income of each country as

Vietnam's trading partner by quarter to make research data, in this article, the author

used the bilateral real exchange rate, the trade balance of each commodity and the

monthly industrial index of Vietnam and the major trading partner (USA) to study.

The results show that there is a real exchange rate impact on the trade balance

of each type of goods, but this effect is different for each item. Research shows that

there is no single exchange rate model, nor does it fully support the J. curve effect.

Therefore, when studying the implementation of the government exchange rate

policy, many factors need to be considered. and need to consider devaluation of the

domestic currency.

1

CHƯƠNG 1: PHẦN MỞ ĐẦU

1. 1. Lý do chọn đề tài:

Việt Nam – một đất nước đang chuyển mình mạnh mẽ, từ một quốc gia chỉ

xuất khẩu dầu thô, cà phê và giày dép nhưng hiện nay đã là một quốc gia thu hút

nhiều công ty lớn trên thế giới đầu tư vào, nhiều mặt hàng xuất khẩu của Việt Nam

có mặt trên thị trường thế giới. Trong năm 2018, GDP của Việt Nam đạt mức tăng

trưởng 7,08%. Sự tăng trưởng này có được là nhờ nhiều yếu tố, trong đó chính sách

tỷ giá là một trong những yếu tố đó.

Như chúng ta đã biết, tỷ giá hối đoái là nhân tố rất quan trọng đối với mỗi quốc

gia vì nó ảnh hưởng đến giá tương đối giữa hàng hóa sản xuất trong nước với hàng

hóa trên thị trường quốc tế. Khi tỷ giá của đồng tiền của một quốc gia tăng lên thì giá

cả của hàng hóa nhập khẩu sẽ trở nên rẻ hơn trong khi giá hàng xuất khẩu lại trở nên

đắt đỏ hơn đối với người nước ngoài. Vì thế việc tỷ giá đồng nội tệ tăng lên hay giảm

xuống sẽ làm ảnh hưởng đến xuất khẩu và nhập khẩu và do đó gây tác động đến cán

cân thương mại. Vì vậy việc thực hiện chính sách tỷ giá hối đoái sao cho phù hợp để

không bị thâm hụt thương mại, góp phần tăng trưởng kinh tế đất nước là vô cùng cần

thiết.

Theo số liệu báo cáo của Tổng Cục Thống kê Việt Nam, trong giai đoạn từ năm

2008 – 2010, Việt Nam luôn bị thâm hụt thương mại, đặc biệt năm 2008 thâm hụt lên

đến 18,028 tỷ USD; giai đoạn từ năm 2011 - 2015, Việt Nam vừa có thâm hụt, vừa

có thặng dư thương mại, riêng năm 2011 thâm hụt thương mại vẫn còn 9,844 tỷ USD;

giai đoạn từ năm 2016 - 2018 Việt Nam đạt thặng dư thương mại, đặc biệt năm 2018

thặng dư thương mại đạt 6,7 tỷ USD. Điều này cho thấy, cán cân thương mại Việt

Nam trong thời gian gần đây đã được cải thiện đáng kể.

Việc cải thiện cán cân thương mại này có phải nguyên nhân chính là do trong

thời gian vừa qua Việt Nam đã thực hiện chính sách phá giá đồng nội tệ, hay còn

nhiều yếu tố khác tác động đến? Một số nghiên cứu chỉ ra rằng, việc phá giá đồng nội

tệ sẽ tác động tiêu cực đến cán cân thương mại trong thời gian ngắn, nhưng trong dài

hạn sẽ có tác động tích cực. Tuy nhiên, một số nghiên cứu thì không đồng tình với

2

quan điểm này. Để làm rõ vấn đề này, tác giả đã chọn đề tài: “Nghiên cứu tác động

của tỷ giá hối đoái lên cán cân thương mại tại Việt Nam”. Nghiên cứu này cũng tương

tự các nghiên cứu của Burçak Müge TUNAER VURAL (2016), xem xét các tác động

của tỷ giá hối đoái đến cán cân thương mại.

1.2. Mục tiêu và câu hỏi nghiên cứu:

1.2.1. Mục tiêu nghiên cứu:

Tìm hiểu tác động của tỷ giá hối đoái đến cán cân thương mại tại Việt Nam.

1.2.2. Câu hỏi nghiên cứu:

Tỷ giá hối đoái tác động như thế nào đến cán cân thương mại tại Việt Nam?

Tác động của tỷ giá hối đoái lên cán cân thương mại của từng loại mặt hàng xuất

nhập khẩu của Việt Nam với đối tác thương mại cụ thể như thế nào?

1.3. Đối tượng, phạm vi nghiên cứu:

1.3.1. Đối tượng nghiên cứu:

Nghiên cứu tỷ giá hối đoái và cán cân thương mại tại Việt Nam trong giai đoạn từ

năm 2011 đến tháng 01 năm 2018. Trong đó, tập trung nghiên cứu tác động của tỷ

giá thực song phương lên cán cân thương mại của 10 loại mặt hàng xuất nhập khẩu

của Việt Nam với đối tác Mỹ từ năm 2011 đến 2018.

1.3.2. Phạm vi nghiên cứu:

- Phạm vi không gian: Nghiên cứu tác động của tỷ giá hối đoái lên cán cân thương

mại Việt Nam bằng cách thông qua việc lựa chọn nghiên cứu tác động của tỷ giá hối

đoái Việt Nam với một trong những đối tác thương mại lớn (cụ thể là Mỹ - đối tác

thương mại lớn thứ 3 của Việt Nam hiện nay). Cụ thể, tác giả nghiên cứu tác động

của tỷ giá hối đoái thực song phương của Việt Nam lên cán cân thương mại của 10

loại hàng hóa xuất nhập khẩu Việt Nam với đối tác Mỹ.

- Phạm vi thời gian: Từ tháng 01 năm 2011 đến tháng 01 năm 2018

3

- Phạm vi nội dung: Các tác động của tỷ giá hối đoái lên cán cân thương mại tại

Việt Nam.

1.4. Phương pháp nghiên cứu

Tác giả thu thập các bài báo, công trình nghiên cứu khoa học có đề tài tương tự

làm cơ sở lý luận. Thực hiện thu thập dữ liệu thứ cấp tiến hành tổng hợp, thống kê và

xử lý số liệu, sử dụng phương pháp định lượng bằng việc sử dụng mô hình sửa lỗi

(ECM) dựa trên phương pháp ARDL được nghiên cứu phát triển bởi Peseran và cộng

sự (2001) để đo lường mức độ tác động của tỷ giá hối đoái lên cán cân thương mại

Việt Nam trong ngắn hạn và dài hạn, đồng thời kiểm định mô hình các tác động của

tỷ giá hối đối lên cán cân thương mại Việt Nam thông qua phần mềm Eview 9.

1.5. Ý nghĩa thực tiễn của đề tài

- Kết quả nghiên cứu của đề tài sẽ mang lại những ý nghĩa thực tiễn cho việc thực

hiện chính sách tỷ giá hối đoái tại Việt Nam, giúp cho các nhà hoạch định chính sách

Việt Nam có cái nhìn cụ thể về những tác động của tỷ giá đoái lên cán cân thương

mại Việt Nam, thông qua việc nghiên cứu tác động của tỷ giá thực song phương của

các mặt hàng xuất nhập khẩu cơ bản của Việt Nam với đối tác thương mại lớn – Mỹ,

từ đó góp phần đưa ra những chính tỷ giá phù hợp hơn.

- Đánh giá được mức độ ảnh hưởng của tỷ giá hối đoái lên cán cân thương mại

của Việt Nam với đối tác Mỹ giai đoạn 2011-2018.

- Đề suất gợi ý liên quan đến chính sách tỷ giá hối đoái tại Việt Nam trong thời

gian tới.

4

CHƯƠNG 2. PHẦN NỘI DUNG

2.1. Tổng quan lý thuyết

2.1.1. Mối quan hệ của tỷ giá hối đoái và cán cân thương mại

Quan hệ giữa tỷ giá hối đoái và cán cân thương mại là mối quan tâm nghiên cứu của

nhiều nhà kinh tế học từ trước đến nay. Nhiều nghiên cứu về vấn đề này đã chỉ ra

rằng: Mối quan hệ giữa tỷ giá hối đoái và cán cân thương mại thay đổi qua thời gian,

và có thể chia thành hai loại đó là quan hệ trong ngắn hạn và quan hệ trong dài hạn.

Trước tiên, xét về mặt lý thuyết, một sự giảm giá của nội tệ so với ngoại tệ, tức tỷ giá

tăng, sẽ có ảnh hưởng trực tiếp ngay lên giá cả nhập khẩu. Trong khi đó, giá cả xuất

khẩu chưa chịu sự tác động này.

Kết quả là cán cân thương mại, được đo bằng hiệu số giữa kim ngạch xuất khẩu và

nhập khẩu sẽ suy giảm. Tuy nhiên, qua thời gian, lượng nhập khẩu sẽ giảm do giá cả

nhập khẩu tăng. Đồng thời, giá cả hàng hoá xuất khẩu tính bằng ngoại tệ sẽ giảm, làm

tăng tính cạnh tranh trên thị trường quốc tế, dẫn đến lượng xuất khẩu tăng.

Như vậy, theo thời gian (trong dài hạn), cán cân thương mại sẽ chuyển biến theo chiều

hướng tích cực (thặng dư). Biểu diễn hiện tượng này trên đồ thị có thể thấy giống

hình chữ J.

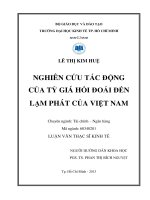

2.1.1.1. Lý thuyết đường cong J

Đường cong J là một đường mô tả hiện tượng tài khoản vãng lai của một quốc gia

sụt giảm ngay sau khi quốc gia này phá giá tiền tệ của mình và phải một thời gian sau

tài khoản vãng lai mới bắt đầu được cải thiện. Quá trình này nếu biểu diễn bằng đồ

thị sẽ cho một hình giống chữ cái J.

Theo kết quả nghiên cứu của Krugman (1991), người đã tìm ra hiệu ứng đường cong

J khi phân tích cuộc phá giá đô la Mỹ trong thời gian 1985 –1987, ban đầu thì cán

cân vãng lai xấu đi, sau đó khoảng hai năm cán cân vãng lai đã được cải thiện.

5

Hình 2.1: Hiệu ứng đường cong J

Nguồn: Tác giả

Nguyên nhân xuất hiện đường cong J là do trong ngắn hạn hiệu ứng giá cả có

tính trội hơn hiệu ứng số lượng nên làm xấu đi cán cân thương mại, ngược lại trong

dài hạn, hiệu ứng số lượng có tính trội hơn hiệu ứng giá cả làm cán cân thương mại

được cải thiện.

Một số nhân tố ảnh hưởng đến thời gian tác động lên cán cân thương mại trong lý

thuyết hiệu ứng đường cong J:

- Năng lực sản xuất hàng hóa.

- Tỷ trọng hàng hóa đủ tiêu chuẩn xuất khẩu.

- Tỷ trọng hàng nhập khẩu trong giá thành hàng sản xuất trong nước.

- Thu nhập quốc dân.

- Tâm lý người tiêu dùng và thương hiệu quốc gia của hàng hóa trong nước (cầu

hàng hóa trong ngắn hạn có độ co giãn thấp hơn dài hạn).

6

2.1.1.2. Điều kiện Marshall – Lerner

Điều kiện Marshall-Lerner: Alfred Marshall và Abba Lerner phát biểu rằng

việc phá giá tiền tệ sẽ có tác động tích cực tới cán cân thanh toán khi giá trị tuyệt đối

của tổng hai độ co giãn theo giá cả của xuất khẩu và độ co giãn theo giá cả của nhập

khẩu lớn hơn 1.

Phá giá dẫn tới giảm giá hàng xuất khẩu định danh bằng ngoại tệ, do đó nhu cầu

đối với hàng xuất nhẩu tăng lên. Đồng thời giá hàng nhập khẩu định danh bằng nội

tệ trở nên cao hơn, làm giảm nhu cầu đối với hàng nhập khẩu. Nếu hàng hóa xuất

khẩu co giãn theo giá, tỷ lệ tăng lượng cầu về hàng hóa sẽ lớn hơn tỷ lệ giảm giá kéo

theo kim ngạch xuất khẩu tăng và ngược lại, kết quả là cán cân thương mại được cải

thiện.

Hiệu quả ròng của phá giá đối với cán cân thanh toán tùy thuộc vào các độ co

giãn theo giá. Nếu hàng xuất khẩu co giãn theo giá, thì tỷ lệ tăng lượng cầu về hàng

hóa sẽ lớn hơn tỷ lệ giảm giá; do đó, kim ngạch xuất khẩu sẽ tăng. Tương tự, nếu

hàng nhập khẩu co giãn theo giá, thì chi cho nhập khẩu hàng hóa sẽ giảm. Cả hai điều

này đều góp phần cải thiện cán cân thanh toán.

Nghiên cứu thực nghiệm cho thấy, hàng hóa thường không co dãn theo giá cả

trong ngắn hạn, bởi vì thói quen tiêu dùng của người ta không thể thay đổi dễ dàng.

Do đó, điều kiện Marshall-Lerner không được đáp ứng, dẫn tới việc phá giá tiền tệ

chỉ làm cho cán cân thanh toán trong ngắn hạn xấu đi. Trong dài hạn, khi người tiêu

dùng đã điều chỉnh thói quen tiêu dùng của mình theo giá mới, cán cân thanh toán

mới được cải thiện.

Có quan điểm cho rằng các nước đang phát triển thường phụ thuộc nhiều vào

hàng nhập khẩu nên độ co giãn giá của cầu hàng nhập khẩu là nhỏ (tức là trị giá nhập

khẩu sẽ không giảm bao nhiêu khi phá giá nội tệ). Các nước phát triển có thị trường

xuất khẩu tương đối có tính cạnh tranh nên độ co giãn cầu hàng xuất khẩu có thể lớn

hơn (tức là trị giá xuất khẩu tăng mạnh khi phá giá nội tệ). Điều này hàm ý rằng phá

giá ở các nước phát triển sẽ có tác động cải thiện cán cân thương mại mạnh hơn so

7

với các nước đang phát triển hay nói cách khác, việc phá giá là một giải pháp có thể

cải thiện thâm hụt thương mại ở các quốc gia này nhưng cũng có thể không có tác

động ở quốc gia khác. Nó cũng khuyến cáo các quốc gia đang phát triển nên thận

trọng khi sử dụng biện pháp phá giá mạnh đồng nội tệ của mình nhằm kích thích xuất

khẩu.

2.1.2. Tổng quan các nghiên cứu trước đây

2.1.2.1. Tổng quan các nghiên cứu trên thế giới

Tác động của tỷ giá hối đoái đến cán cân thương mại đóng vai trò quan trọng

trong việc nghiên cứu và hoạch định chính sách. Mối quan hệ giữa cán cân thương

mại và tỷ giá hối đoái thực tế cũng đã thu hút sự chú ý của các nhà kinh tế trong một

thời gian dài, có một xu hướng phổ biến cho rằng mối quan hệ này có sự khác biệt

theo thời gian nghĩa là các phản ứng ngắn hạn và dài hạn của cán cân thương mại sẽ

khác nhau. Nhiều giả thiết cho rằng tỷ giá thực tế giảm ban đầu sẽ làm xấu đi cán cân

thương mại, nhưng qua thời gian, cán cân thương mại được cải thiện, và do đó, phản

ứng của cán cân thương mại theo thời gian tạo ra hình chữ J nghiêng. Trong nghiên

cứu thực tế đã đưa ra những bằng chứng thực nghiệm cho thấy những kết quả hỗn

hợp về tác động của tỷ giá hối đoái thực đối với cán cân thương mại của một quốc

gia.

Đề cập đến đường cong J, theo giải thích của Akbostanci (2004), sau khi tỷ giá

hối đoái thực giảm, khối lượng xuất khẩu và nhập khẩu sẽ không thay đổi nhiều do

các hợp đồng nhập khẩu và nhập khẩu được thực hiện trước vài tháng nhưng do tỷ

giá hối đoái thực tế giảm sẽ làm cho khối lượng nhập khẩu được xác định trước đó

có mức giá cao hơn ở các đơn vị tiền tệ trong nước, do đó giá trị nhập khẩu tăng trong

khi giá trị xuất khẩu không thay đổi nhiều, sẽ làm mất cân bằng cán cân thương mại

ngay sau khi tỷ giá hối đoái thực giảm. Tuy nhiên, khi thời gian trôi qua, cả người

sản xuất và người tiêu dùng sẽ phản ứng nhanh hơn, khối lượng hàng hóa bắt đầu

điều chỉnh theo sự thay đổi của giá tương đối của hàng hóa trong nước và do đó cán

cân thương mại bắt đầu được cải thiện. Qua thời gian, phản ứng của cán cân thương

8

mại tạo thành hình chữ J trên đồ thị, giả thiết này đã tạo ra một loạt các nghiên cứu

trên dữ liệu của các quốc gia khác nhau, các bằng chứng đưa ra không đồng nhất mà

mang tính hỗn hợp nhiều hơn.

Để tìm kiếm đường cong J trong dữ liệu Thổ Nhĩ Kỳ, Akbostanci (2004) đã sử

dụng mô hìnhVECM, kết quả chỉ ra rằng có sự tác động giữa tỷ giá hối đoái thực lên

cán cân thương mại. Tuy nhiên, kết quả nghiên cứu lại không tìm thấy bất kỳ bằng

chứng nào về sự xấu đi trong ngắn hạn của cán cân thương mại theo giả thuyết đường

cong J.

Bên cạnh đó, nghiên cứu của Burçak Müge Tunaer Vura (2016) tìm hiểu mối

quan hệ giữa tỷ giá hối đoái thực và cán cân thương mại dựa trên cở sở các ngành

trong giai đoạn từ 2002 đến 2014 tại Thổ Nhĩ Kỳ chỉ ra những bằng chứng thực

nghiệm cho thấy sự tồn tại của đường cong J. Sự phân tổ ở cấp độ hàng hóa cho phép

cân nhắc ảnh hưởng của những thay đổi trong tỷ giá hối đoái thực đối với cán cân

thương mại của từng ngành. Một số ngành thì mất giá tiền tệ ban đầu sẽ làm xấu đi

cán cân thương mại trong ngắn hạn, trước khi dẫn đến sự cải thiện trong dài hạn. Tuy

nhiên, một số ngành thì mất giá tiền tệ ban đầu làm cải thiện cán cân thương mại

trong ngắn hạn, nhưng trong dài hạn thì không, hoặc ngược lại. Nghiên cứu này chỉ

ra không tồn tại một mô hình tỷ giá duy nhất.

Một khía cạnh khác khi bàn luận về đường cong J, trong các nghiên cứu trước

đây đưa ra những bằng chứng mâu thuẫn giữa các nước phát triển và đang phát triển.

Ahmad Zubaidi Baharumshah (2001) trong nghiên cứu của mình đã không tìm thấy

bằng chứng về sự tồn tại của đường cong J. Bài nghiên cứu này xác định các yếu tố

kinh tế chính ảnh hưởng đến cán cân thương mại song phương của Malaysia và Thái

Lan với Mỹ và Nhật Bản. Bằng việc sử dụng mô hình VAR để kiểm định và sử dụng

dữ liệu theo quý từ quý 1 năm 1980 đến quý 4 năm 1996. Kết quả nghiên cứu ủng hộ

quan điểm truyền thống cho rằng sự mất giá trong các trường hợp phù hợp có thể ảnh

hưởng đến các biến số kinh tế vĩ mô trong đó có cán cân thương mại và tài khoản

vãng lai. Kết quả cho thấy tồn tại mối quan hệ dài hạn giữa cán cân thương mại và ba

biến vĩ mô: tỷ giá hối đoái, thu nhập trong nước và thu nhập nước ngoài, trong đó tỷ

9

giá hối đoái thực là một biến số quan trọng và việc phá giá giúp cải thiện cán cân

thương mại của cả hai nền kinh tế trong dài hạn; các biến quan trọng khác tác động

đến cán cân thương mại bao gồm thu nhập trong và ngoài nước; việc giảm giá tiền

chỉ tác động thực sự đến cán cân thương mại trong dài hạn (trong khoảng thời gian

từ tám đến chín quý). Tuy nhiên, kết quả nghiên cứu không loại trừ sự tồn tại của các

mối quan hệ ngắn hạn và trung hạn giữa tỷ giá hối đoái và cán cân thương mại. Điểm

này được củng cố khi nhìn vào số liệu thống kê thương mại của các nền kinh tế này

trước và sau cuộc khủng hoảng tài chính. Đây có thể là một lời giải thích hợp lý trong

số những lý do khác về lý do tại sao cán cân thương mại ở các nước ASEAN đã được

cải thiện sau sự mất giá lớn của tiền tệ. Do đó, để đối phó với thâm hụt thương mại,

cả hai quốc gia có thể phải phá giá tiền tệ của họ với các đối tác thương mại lớn.

Tương tự, Peter Wilson,* Kua Choon Tat (2001) kiểm tra mối quan hệ giữa cán

cân thương mại thực và tỷ giá hối đoái thực tế đối với thương mại hàng hóa song

phương giữa hàng hóa Singapore và Mỹ trong giai đoạn 1970 đến 1996. Kết quả

nghiên cứu cho thấy tỷ giá hối đoái thực không có tác động đáng kể đến cán cân

thương mại song phương giữa Singapore và Hoa Kỳ, rất ít bằng chứng về hiệu ứng

đường cong J được tìm thấy.

Ngoài các nghiên cứu xoay quanh đường cong J, khi tìm hiểu mối quan hệ giữa

tỷ giá hối đoái hiệu lực và cán cân thương mại, một khái niệm quan trọng khác cần

được xem xét là điều kiện Marshall-Lerner, Alfred Marshall và Abba Lerner phát

biểu rằng việc phá giá tiền tệ sẽ có tác động tích cực tới cán cân thanh toán, thì giá trị

tuyệt đối của tổng hai độ co giãn theo giá cả của xuất khẩu và độ co giãn theo giá cả

của nhập khẩu phải lớn hơn 1. Phá giá dẫn tới giảm giá hàng xuất khẩu định danh

bằng ngoại tệ, do đó nhu cầu đối với hàng xuất nhẩu tăng lên. Đồng thời giá hàng

nhập khẩu định danh bằng nội tệ trở nên cao hơn, làm giảm nhu cầu đối với hàng

nhập khẩu. Nếu hàng hóa xuất khẩu co giãn theo giá, tỷ lệ tăng lượng cầu về hàng

hóa sẽ lớn hơn tỷ lệ giảm giá kéo theo kim ngạch xuất khẩu tăng và ngược lại, hiệu

quả là cán cân thương mại được cải thiện.

10

Trong ngắn hạn, hàng, thói quen tiêu dùng thay đổi chậm nên hàng hóa thường

không co giãn theo mức giá, điều này trái ngược với điều kiện do Alfred Marshall và

Abba Lerner đưa ra (điều kiện ML) dẫn đến việc phá giá tiền tệ chỉ làm cán cân thanh

toán xấu đi trong ngắn hạn. Trong dài hạn, thói quen tiêu dùng được điều chỉnh và

cán cân thương mại được khôi phục.

Theo nghiên cứu của Mohsen Bahmani-Oskooee (1991) nghiên cứu nguồn dữ

liệu từ các quốc gia kém phát triển trong giai đoạn 1973 – 1988 chỉ ra những bằng

chứng cho thấy rằng sự mất giá trong dài hạn sẽ cải thiện được cán cân thương mại

của hầu hết các nước kém phát triển. Đối với hầu hết các nghiên cứu, điều kiện

Marshall - Lerner được sử dụng để suy ra các tác động dài hạn của mất giá đối với

cán cân thương mại, trong nghiên cứu của Mohsen Bahmani-Oskooee (1991) kỹ thuật

được sử dụng là kỹ thuật hợp nhất, với kỹ thuật này dữ liệu phân tách ở cấp độ hàng

hóa, sử dụng dữ liệu thương mại song phương phân tách sẽ tránh mọi sai lệch tổng

hợp và đưa ra được kết quả nghiên cứu nêu trên.

Tương tự, nghiên cứu của Irina Tochitskaya (2007) khi xem xét sự tác động của

tỷ giá hối đoái lên cán cân thương mại của Belarus’s. Nghiên cứu này kiểm tra tác

động của thay đổi tỷ giá hối đoái thực lên cán cân thương mại, kết quả nghiên cứu

chỉ ra rằng không có mối quan hệ lâu dài giữa cán cân thương mại và tỷ giá hối đoái.

Trong ngắn hạn nghiên cứu chỉ ra rằng tỷ giá hối đoái thực giảm có thể cải thiện được

cán cân thương mại, điều này có thể được giải thích là do sự tồn tại độ trễ về mặt thời

gian khi người tiêu dùng và nhà sản xuất đã điều chỉnh mô thức mua mới và sự bất

cân xứng giữa những thay đổi giữa giá xuất khẩu và nhập khẩu. Tác giả ước lượng

theo các điều kiện Marshall-Lerner cho thấy việc tỷ giá hối đoái thực giảm có thể cải

thiện được cán cân thương mại trong dài hạn.

Antatape Brahmasrene, Komain Jiranyakul (2002) đánh giá tác động của tỷ giá

hối đoái thực đối với cán cân thương mại giữa Thái Lan và các đối tác thương mại

lớn. Kết quả từ nghiên cứu này cho thấy tỷ giá hối đoái hiệu lực tác động đáng kể đến

cán cân thương mại song phương giữa Thái Lan và các đối tác thương mại lớn, kết

luận rằng điều kiện Marshall-Lerner tổng quát dường như được giữ vững. Thâm hụt

11

thương mại của Thái Lan là những thâm hụt phát sinh với các đối tác thương mại lớn,

đặc biệt là Nhật Bản. Hơn nữa, bằng chứng từ nghiên cứu này chỉ ra rằng thu nhập

thực tế của nước ngoài dường như không phải là yếu tố quyết định đáng kể của cán

cân thương mại Thái Lan.

Gần đây, nhiều nghiên cứu cũng đề cập đến hiệu ứng đường cong J. Ví dụ như

nghiên cứu của Edem Akorli (2017) xem xét tác động của tỷ giá hối đoái lên cán cân

thương mại của Ghana trong khoảng thời gian từ 1980-2016. Nghiên cứu sử dụng các

chỉ số kinh tế vĩ mô như CPI, GDP, tỷ giá hối đoái thực đa phương (REER) và sử

dụng phương pháp hồi quy OLS để ước tính mối quan hệ dài hạn của các biến số lên

cán cân thương mại; đồng thời sử dụng mô hình hiệu chỉnh sai số ECM và kỹ thuật

đồng liên kết Johansen để nghiên cứu mối quan hệ của các biến trong ngắn hạn. Kết

quả nghiên cứu chỉ ra rằng tỷ giá hối đoái tác động tiêu cực đến cán cân thương mại

trong dài hạn, hiện tượng đường cong J không tìm thấy trong nghiên cứu này.

Gevorg Grigoryan (2017) nghiên cứu tác động của việc mất giá tiền tệ đối với

cán cân thương mại của Armenia bằng mô hình véc tơ hiệu chỉnh sai số (VECM) và

kỹ thuật đồng liên kết Johansen. Kết quả nghiên cứu cho thấy tồn tại của hiệu ứng

đường cong J trên cán cân thương mại Armenia, tức là khi giảm giá tiền tệ, cán cân

thương mại của Armania ban đầu sẽ xấu đi, nhưng sẽ cải thiện trong dài hạn.

2.1.2.2. Tổng quan các nghiên cứu ở Việt Nam:

Tại Việt Nam, các nghiên cứu về mối quan hệ giữa cán cân thương mại và tỷ

giá hối đoái không còn mới, tác giả xin đưa ra một số nghiên cứu điển hình như sau:

Kết quả nghiên cứu của Nguyễn Thị Linh (2013) tập trung xác định tác động

của tỷ giá hối đoái lên cán cân thương mại của Việt Nam trong ngắn hạn và dài hạn

giai đoạn từ 2000 – 2011, mô hình cán cân thương mại bao gồm tỷ số thương mại,

thu nhập trong nước, thu nhập nước ngoài từ các đối tác thương mại chính, tỷ giá thực

đa phương được đưa ra khảo sát. Ước lượng OLS theo mô hình ECM cho thấy có sự

tồn tại mối quan hệ giữa các biến nghiên cứu trong dài hạn. Thu nhập trong nước

được cho là có tác động lớn hơn thu nhập nước ngoài và tỷ giá hối đoái. Các ước

12

lượng theo điều kiện Marshall- Lerner là khá phù hợp, vì vậy sự giảm giá tiền tệ giúp

cải thiện cán cân thương mại trong dài hạn.

Lê Phan Thị Diệu Thảo (2013) nghiên cứu mối quan hệ giữa tỷ giá hối đoái và

cán cân thương mại tại Việt Nam trong giai đoạn từ quý 1 năm 1999 đến quý 4 năm

2012 bằng việc sử dụng phương pháp phân tích đồng tích hợp Johansen, kiểm định

Engle – Granger và mô hình VECM. Kết quả nghiên cứu cho thấy tồn tại hiệu ứng

đường cong J tại việt Nam.

Lê Trung Dũng (2014) nghiên cứu sự thay đổi của cán cân thương mại và tỷ giá

hối đoái thực theo thời gian tại Việt Nam và Thái Lan trong giai đoạn từ quý 1 năm

1998 đến quý 2 năm 2014. Kết quả nghiên cứu chỉ ra rằng không có sự tác động của

cán cân thương mại đến tỷ giá hối đoái, nhưng ngược lại có sự tác động của tỷ giá hối

đoái lên cán cân thương mại tại Việt Nam và Thái Lan. Tuy nhiên, mức độ tác động

của mỗi quốc gia là khác nhau.

Nghiên cứu của Nguyễn Ngọc Tú (2016) xem xét tác động của tỷ giá hối đoái

lên cán cân thương mại Việt Nam trong giai đoạn từ tháng 07 năm 2001 đến tháng

12 năm 2015. Kết quả nghiên cứu cho thấy sự tồn tại hiệu ứng đường cong J. Cụ thể,

khi đồng nội tệ mất giá sẽ làm cho cán cân thương mại xấu đi trong ngắn hạn, nhưng

trong dài hạn cán cân thương mại được cải thiện. Ngoài ra, nghiên cứu này cũng chỉ

ra tồn tại các yếu tố làm triệt tiêu tác động tích cực của việc giảm giá đồng nội tệ, như

là năng lực sản xuất và sự phụ thuộc nhiều vào nhập khẩu của nền kinh tế Việt Nam.

Kết quả nghiên cứu của Lê Hoàng Phong và cộng sự (2017) cho thấy sự tồn tại

của tác động ngắn hạn và dài hạn của tỷ giá hối đoái thực đối với cán cân thương mại

tại Việt Nam bằng cách sử dụng phương pháp (ARDL) và sử dụng dữ liệu hàng quý

từ 2000Q1 đến 2015Q4. Kết quả trình bày bằng chứng về cả tác động trong ngắn hạn

và dài hạn. Trong mô hình hiệu chỉnh sai số (ECM) dựa trên phương pháp ARDL chỉ

ra rằng tỷ giá hối đoái thực có tác động tiêu cực đến cán cân thương mại trong ngắn

hạn và trong dài hạn tỷ giá hối đoái thực có tác động tích cực về cán cân thương mại.

13

Nghiên cứu của Trần Thị Thu Trâm, Ngô Thị Minh Ngọc, Phạm Hoàng Linh

(2017) xem xét tác động của tỷ giá hối đoái đến cán cân thương mại song phương

giữa Việt Nam và EU bằng việc sử dụng mô hình hiệu chỉnh sai số ECM và mô hình

đồng liên kết. Kết quả nghiên cứu chỉ ra rằng tỷ giá hối đoái thực và cán cân thương

mại có mối quan hệ cùng chiều. Điều này có nghĩa là khi tỷ giá tăng hay đồng Việt

Nam giảm giá thì cán cân thương mại được cải thiện.

Tổng quan hầu hết các công trình nghiên cứu cho thấy, trong điều kiện các yếu

tố khác không đổi, việc giảm giá hay tăng giá đồng nội tệ sẽ có tác động đến cán cân

thương mại. Tuy nhiêu, mức độ tác động và tác động như thế nào là không giống

nhau.

2.1.3. Phương pháp nghiên cứu

2.1.3.1. Dữ liệu nghiên cứu

Hầu hết các nghiên cứu trước đây, các tác giả khi nghiên cứu về tác động của tỷ

giá hối đoái lên cán cân thương mại thường nghiên cứu dựa trên tỷ giá thực đa phương

(REER) và những tác động của nó lên cán cân thương mại của quốc gia nghiên cứu

với tất cả các đối tác thương mại của nó. Số liệu sử dụng thường thu thập theo quý.

Trong nghiên cứu này, tác giả đi theo hướng mới là nghiên cứu tác động của tỷ

giá hối đoái lên cán cân thương mại của từng mặt hàng cụ thể dựa trên nghiên cứu

tác động của tỷ giá thực song phương (RER) lên cán cân thương mại của hàng hóa cụ

thể với đối tác thương mại lớn của Việt Nam. Cụ thể, trong bài nghiên cứu này tác

giả lựa chọn Mỹ với lý do Mỹ hiện là quốc gia dẫn đầu về kim ngạch xuất khẩu của

Việt Nam và là đối tác thương mại lớn thứ 3, sau Trung Quốc và Hàn Quốc. Năm

2018, tổng giá trị hàng xuất khẩu Việt Nam sang Mỹ là 47,5 tỷ USD, đạt 19,5% trên

tổng số hàng xuất khẩu của cả nước; tổng kim ngạch hàng xuất nhập khẩu của Việt

Nam với Mỹ đạt 60,3 tỷ USD đạt 12,6% trên tổng số kim ngạch xuất khẩu Việt Nam)

(Nguồn: Tổng Cục Thống kê).

14

Tác giả sử dụng dữ liệu thu thập theo từng tháng từ tháng 01 năm 2011 đến tháng

01 năm 2018 từ các báo cáo của Tổng Cục Thống Kê Việt Nam, Ngân hàng Nhà

Nước Việt Nam, Quỹ Tiền tệ quốc tế (IMF). Cụ thể là các số liệu về giá trị xuất, nhập

khẩu theo từng mặt hàng của Việt Nam với đối tác Mỹ; tỷ giá hối đoái; chỉ số giá tiêu

dùng (CPI) của Việt Nam và Mỹ để tính tỷ giá thực song phương; chỉ số công nghiệp

(IIP) của Việt Nam và Mỹ.

Thực hiện thu thập dữ liệu thứ cấp tiến hành tổng hợp, thống kê và xử lý số liệu.

Tác giả đã sử dụng Excel để hỗ trợ việc chọn lọc ra 10 loại hàng hóa có giá trị

xuất nhập khẩu với Mỹ cao nhất để đưa vào nghiên cứu. Cụ thể như sau:

1. Gỗ và sản phẩm gỗ

2. Máy vi tính và linh kiện

3. Hải sản

4. Máy móc, thiết bị, dụng cụ, phụ tùng khác

5. Phương tiện vận tải và phụ tùng

6. Sản phẩm từ chất dẻo

7. Sản phẩm từ sắt thép

8. Đá quý, kim loại quý và sản phẩm

9. Hàng rau quả

10. Cao su

Để có đủ cơ sở nghiên cứu và kiểm định được tính dừng tác giả đã lựa chọn thời gian

nghiên cứu từ năm 2011 (đây cũng là năm bắt đầu của thập kỷ mới) đến năm 2018,

thu thập dữ liệu theo tháng với 850 quan sát.

Bảng 2.1. Tổng hợp số liệu nghiên cứu

Time(t)

IIP_VN IIP_US RER

A

B

C

D

E

F

G

H

I

J

2011M1

4,69

4,62

9,79

2,58

1,32

5,51

(0,42)

1,48

1,45

1,11

1,93

(1,24)

1,65

2011M2

4,67

4,62

9,84

2,01

1,44

6,50

(0,51)

1,22

0,94

0,18

1,97

0,30

1,39

2011M3

4,71

4,63

9,85

2,12

1,38

4,17

(0,64)

1,71

1,22

0,65

1,98

0,67

0,24

2011M4

4,71

4,62

9,82

2,26

1,42

2,88

(0,02)

1,87

1,01

1,33

1,72

0,88

(0,45)

2011M5

4,72

4,63

9,80

2,11

1,59

5,07

(0,55)

1,07

0,98

1,26

1,63

0,46

0,09

2011M6

4,71

4,63

9,79

2,12

1,21

3,99

(0,17)

1,55

1,17

1,22

0,95

(0,20)

1,23

2011M7

4,73

4,64

9,78

2,18

0,93

5,05

(0,12)

3,19

1,30

1,60

1,62

(0,42)

0,56

15

Time(t)

IIP_VN IIP_US RER

A

B

C

D

E

F

G

H

I

J

2011M8

4,76

4,64

9,77

2,26

0,57

4,88

(0,23)

1,95

1,02

2,07

0,86

0,09

0,99

2011M9

4,71

4,64

9,76

2,34

0,42

4,68

(0,28)

1,95

0,78

1,40

0,88

(0,45)

2,01

2011M10

4,76

4,65

9,76

2,28

0,42

4,83

(0,58)

3,07

0,97

1,15

1,54

(0,37)

1,93

2011M11

4,76

4,65

9,76

2,34

0,75

3,53

(0,35)

1,90

0,90

1,42

0,89

(0,47)

2,00

2011M12

4,76

4,65

9,75

2,35

(1,14)

4,57

(0,41)

2,50

1,23

1,11

2,35

(0,64)

1,31

2012M1

4,66

4,66

9,75

2,60

(0,45)

4,70

(0,11)

1,62

1,20

1,81

1,12

(0,75)

1,39

2012M2

4,86

4,66

9,74

1,82

(0,32)

3,47

0,06

3,07

1,04

2,02

(0,63)

0,11

1,63

2012M3

4,78

4,66

9,75

2,16

(0,05)

3,36

0,25

1,00

1,17

1,57

1,79

0,03

0,54

2012M4

4,78

4,66

9,75

2,21

0,06

2,61

0,50

2,29

1,34

1,29

1,20

0,83

(0,22)

2012M5

4,78

4,67

9,75

1,93

(0,40)

2,66

0,28

2,81

1,39

1,68

2,13

0,58

1,23

2012M6

4,79

4,67

9,75

2,19

(0,27)

3,25

0,57

2,41

1,48

1,60

1,75

0,23

0,66

2012M7

4,79

4,67

9,75

2,22

(0,26)

3,28

0,03

3,63

1,25

1,72

0,94

(0,31)

0,95

2012M8

4,81

4,67

9,75

2,27

(0,16)

4,31

0,44

2,29

1,39

1,97

0,34

(0,02)

1,20

2012M9

4,80

4,67

9,73

2,19

(0,33)

3,69

0,34

2,67

1,41

1,99

2,30

(0,04)

1,78

2012M10

4,80

4,67

9,72

2,31

0,34

3,73

0,23

2,76

1,60

2,16

1,04

0,03

1,72

2012M11

4,81

4,67

9,71

2,40

0,27

4,33

0,19

2,75

1,31

2,27

1,35

(0,08)

1,46

2012M12

4,81

4,67

9,71

2,39

0,95

3,10

(0,03)

2,59

1,51

2,00

1,25

(0,36)

1,11

2013M1

4,85

4,68

9,70

2,37

0,66

4,13

0,05

2,04

1,50

2,26

0,60

(0,14)

1,96

2013M2

4,76

4,68

9,69

2,29

0,10

3,48

0,35

2,51

1,25

2,20

1,74

0,56

1,94

2013M3

4,84

4,68

9,70

1,99

0,22

4,99

0,14

2,33

1,27

2,16

0,63

0,61

0,93

2013M4

4,84

4,68

9,70

2,35

1,23

3,76

0,08

2,46

1,50

2,45

1,58

0,56

(0,28)

2013M5

4,85

4,68

9,70

2,10

1,07

3,26

0,18

1,39

1,52

2,48

1,91

0,37

0,91

2013M6

4,85

4,68

9,70

2,22

1,31

2,96

0,53

1,92

0,83

2,10

1,16

0,12

0,77

2013M7

4,85

4,68

9,71

2,17

0,91

5,66

0,25

1,73

1,19

1,62

1,42

(0,33)

1,60

2013M8

4,86

4,69

9,70

2,18

0,76

3,46

0,46

2,00

2,08

1,74

1,81

0,31

0,97

2013M9

4,86

4,69

9,69

2,06

0,93

5,13

0,31

1,51

1,36

0,74

1,01

0,03

2,09

2013M10

4,86

4,69

9,68

2,34

2,83

4,97

0,30

0,81

1,17

1,27

2,70

(0,22)

2,08

2013M11

4,86

4,69

9,68

2,33

1,31

4,78

0,43

1,55

1,29

1,65

2,17

(0,68)

2,04

2013M12

4,88

4,69

9,67

2,20

0,47

4,75

0,09

0,60

1,62

1,27

4,20

(0,78)

1,04

2014M1

4,88

4,69

9,67

2,49

0,79

5,86

0,53

2,43

1,63

1,84

2,99

(0,28)

1,50

2014M2

4,90

4,70

9,67

1,89

0,12

4,37

0,32

1,75

1,24

1,41

1,01

0,28

1,01

2014M3

4,89

4,71

9,68

2,30

0,07

4,57

0,14

1,69

1,68

1,65

1,10

0,58

0,38

2014M4

4,90

4,71

9,67

2,49

0,72

3,94

0,22

1,71

1,25

1,86

1,38

0,24

0,24

2014M5

4,91

4,72

9,68

2,00

0,95

4,57

0,36

3,60

1,36

0,95

1,45

(0,04)

0,61

2014M6

4,91

4,72

9,68

2,20

1,36

3,43

0,54

2,37

1,48

0,47

1,57

0,01

0,49

2014M7

4,92

4,72

9,68

2,12

1,28

3,76

0,54

1,36

1,65

1,50

2,21

(0,75)

0,82

2014M8

4,93

4,72

9,68

2,01

1,15

3,64

0,59

1,71

1,82

1,73

2,42

(0,01)

1,58

2014M9

4,94

4,72

9,67

1,95

0,80

3,94

0,69

1,93

1,46

1,63

2,40

0,27

0,95

2014M10

4,94

4,72

9,67

2,09

1,45

4,28

(0,34)

2,51

1,59

1,29

2,98

0,14

1,73

2014M11

4,96

4,73

9,67

2,17

1,24

4,74

0,59

3,03

1,69

1,39

1,85

(0,30)

0,86

2014M12

4,96

4,72

9,66

2,16

0,91

4,10

0,57

2,11

1,61

1,71

2,03

(0,01)

1,17

16

Time(t)

IIP_VN IIP_US RER

A

B

C

D

E

F

G

H

I

J

2015M1

5,03

4,72

9,67

2,16

0,92

4,09

0,58

2,11

1,62

1,71

2,05

(0,01)

1,17

2015M2

4,97

4,72

9,68

2,16

0,94

4,09

0,60

2,11

1,63

1,72

2,07

(0,01)

1,17

2015M3

4,98

4,71

9,68

2,15

0,95

4,09

0,62

2,11

1,64

1,72

2,09

(0,01)

1,17

2015M4

4,99

4,71

9,68

2,15

0,96

4,08

0,64

2,11

1,66

1,73

2,10

(0,01)

1,18

2015M5

4,99

4,71

9,70

2,15

0,97

4,08

0,66

2,11

1,67

1,74

2,12

(0,01)

1,18

2015M6

5,01

4,70

9,70

2,15

0,98

4,08

0,68

2,11

1,68

1,74

2,14

(0,01)

1,18

2015M7

5,02

4,71

9,70

2,15

0,99

4,07

0,69

2,11

1,69

1,75

2,16

(0,01)

1,18

2015M8

5,02

4,71

9,70

2,14

1,00

4,07

0,71

2,11

1,70

1,75

2,18

(0,01)

1,18

2015M9

5,03

4,70

9,70

2,14

1,01

4,06

0,73

2,12

1,71

1,76

2,19

(0,00)

1,19

2015M10

5,03

4,70

9,70

2,14

1,02

4,06

0,75

2,12

1,73

1,76

2,21

(0,00)

1,19

2015M11

5,04

4,69

9,70

2,14

1,03

4,06

0,77

2,12

1,74

1,77

2,23

(0,00)

1,19

2015M12

5,04

4,68

9,69

2,14

1,04

4,05

0,79

2,12

1,75

1,77

2,25

(0,00)

1,19

2016M1

5,10

4,70

9,69

2,69

0,33

3,82

0,96

1,78

1,46

1,41

2,40

(0,11)

0,52

2016M2

5,05

4,69

9,69

2,38

(0,06)

4,08

0,43

1,58

1,08

1,46

2,55

0,49

0,86

2016M3

5,05

4,67

9,69

2,22

0,31

4,64

0,78

0,55

1,55

1,58

3,58

0,92

0,39

2016M4

5,07

4,69

9,69

2,55

0,45

4,21

0,87

(0,94)

1,11

1,76

2,59

0,92

(0,01)

2016M5

5,07

4,68

9,69

2,44

0,30

3,67

0,51

1,62

1,30

1,80

3,05

0,27

(0,45)

2016M6

5,08

4,69

9,68

2,43

0,31

4,11

0,54

1,93

1,56

1,87

3,07

(0,36)

0,64

2016M7

5,09

4,69

9,68

2,67

0,51

4,43

0,93

1,73

1,57

2,17

3,74

(0,25)

0,71

2016M8

5,10

4,69

9,68

2,59

0,35

4,00

0,81

2,21

1,44

1,71

2,80

(0,38)

1,43

2016M9

5,10

4,69

9,68

2,75

0,29

4,29

0,98

1,84

1,47

1,91

1,84

(0,46)

0,88

2016M10

5,10

4,69

9,68

2,78

0,45

4,12

0,45

(0,87)

1,22

0,67

3,35

(0,10)

1,18

2016M11

5,10

4,68

9,67

2,53

0,07

3,30

0,66

(0,79)

1,45

1,12

3,23

(0,16)

1,14

2016M12

5,12

4,69

9,68

2,61

(0,24)

3,25

0,76

2,07

1,28

1,69

3,15

(0,13)

1,20

2017M01

5,10

4,69

9,68

2,85

(0,26)

3,24

1,23

1,69

1,52

2,08

2,22

(0,08)

0,71

2017M02

5,19

4,69

9,68

2,18

(0,24)

3,06

1,09

1,98

1,08

1,96

2,49

0,44

1,05

2017M03

5,11

4,69

9,68

2,46

0,04

3,78

1,02

2,07

1,32

1,82

3,24

0,67

(0,44)

2017M04

5,14

4,70

9,69

2,65

0,07

3,33

1,00

1,90

1,30

1,90

2,41

1,23

(0,79)

2017M05

5,15

4,70

9,70

2,39

(0,06)

3,75

0,88

0,64

1,20

1,82

3,29

0,33

0,13

2017M06

5,16

4,70

9,70

2,53

0,16

3,96

0,99

1,89

1,34

2,20

3,29

0,17

1,23

2017M07

5,17

4,70

9,70

2,54

0,41

3,83

0,84

2,37

1,49

1,97

3,20

(0,36)

1,96

2017M08

5,18

4,70

9,69

2,47

0,35

4,18

0,89

2,32

1,46

2,13

3,29

(0,53)

0,93

2017M09

5,22

4,70

9,69

2,55

0,57

3,71

0,92

2,07

1,26

1,78

3,02

(0,37)

0,42

2017M10

5,25

4,71

9,69

2,72

0,49

3,25

0,82

2,14

1,14

2,09

3,22

(0,29)

0,51

2017M11

5,26

4,72

9,69

2,70

0,51

2,55

0,69

2,00

1,29

1,80

3,80

(0,37)

1,02

2017M12

5,22

4,72

9,68

2,66

0,07

2,99

0,53

1,81

1,41

2,20

3,24

(0,30)

0,74

2018M01

5,29

4,72

9,68

2,48

(0,09)

2,99

0,87

1,98

1,22

2,42

3,21

(0,50)

0,77

Nguồn: Tác giả tự tổng hợp và tính toán dựa trên số liệu thu thập từ Tổng Cục

Thống kê Việt Nam, Ngân hàng Nhà nước Việt Nam và Quỹ tiền tệ Quốc tế IMF

17

Trong đó:

IIP_VN: Chỉ số công nghiệp của Việt Nam

IIP_US: Chỉ số công nghiệp của Mỹ

RER: Tỷ giá hối đối thực song phương của Việt Nam với Mỹ

A: Cán cân thương mại của hàng hóa gỗ và sản phẩm gỗ của Việt Nam với Mỹ

B: Cán cân thương mại của hàng hóa máy vi tính và linh kiện

C: Cán cân thương mại của hàng hóa hải sản

D: Cán cân thương mại của hàng hóa máy móc, thiết bị, dụng cụ, phụ tùng khác

E: Cán cân thương mại của hàng hóa phương tiện vận tải và phụ tùng

F: Cán cân thương mại của sản phẩm từ chất dẻo

G: Cán cân thương mại của sản phẩm từ sắt thép

H: Cán cân thương mại của hàng hóa đá quý, kim loại quý và sản phẩm

I: Cán cân thương mại của hàng rau quả

J: Cán cân thương mại của hàng hóa cao su

Tất cả các số liệu trên được tính ở giá trị logarit

2.1.3.2 Mô hình nghiên cứu

Tác giả sử dụng mô hình nghiên cứu dựa trên cơ sở lý thuyết và chắt lọc các công

trình nghiên cứu trên thế giới. Trong phạm vi luận văn, tác giả xây dựng mô hình dựa

theo mô hình ECM của Bahmani-Oskooee và Niroomand (1998) và được nghiên cứu

phát triển bởi Peseran và cộng sự (2001) theo phương pháp ARDL; đồng thời tham

khảo các công trình nghiên cứu của Burçak Müge Tunaer Vura (2016); Akbostanci

(2004); Ahmad Zubaidi Baharumshah (2001); Peter Wilson,* Kua Choon Tat (2001);

Irina Tochitskaya (2007); Antatape Brahmasrene, Komain Jiranyakul (2002); Lord

(2002); Nguyễn Thị Linh (2013); Lê Hoàng Phong và cộng sự (2017) … để đánh giá