Báo cáo thực tập Kế toán tại Công ty cổ phần cơ khí Đông Anh licogi

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (573.72 KB, 35 trang )

MỤC LỤC

MỤC LỤC................................................................................................................. i

DANH MỤC VIẾT TẮT........................................................................................iii

DANH MỤC SƠ ĐỒ, BẢNG BIỂU......................................................................iv

LỜI MỞ ĐẦU..........................................................................................................v

PHẦN I: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN CƠ KHÍ ĐÔNG ANH

LICOGI.................................................................................................................... 1

1.1. Quá trình hình thành và phát triển của Công ty Cổ phần cơ khí Đông Anh

Licogi........................................................................................................................ 1

1.1.1. Giới thiệu chung về Công ty:..........................................................................1

1.1.2. Chức năng, nhiệm vụ:....................................................................................1

1.1.3. Ngành nghề sản xuất và kinh doanh.............................................................1

1.1.4. Quá trình hình thành và phát triển:............................................................3

1.2. Đặc điểm hoạt động kinh doanh của Công ty Cổ phần cơ khí Đông Anh

Licogi:....................................................................................................................... 3

1.3. Đặc điểm tổ chức quản lý tại Công ty Cổ phần Cơ khí Đông Anh LICOGI:...4

PHẦN II. TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI

CTCPCKĐA:.........................................................................................................11

2.1. Tổ chức công tác kế toán tại công ty:............................................................11

2.1.1. Tổ chức bộ máy kế toán và Chính sách kế toán áp dụng tại công ty..........11

2.1.2. Tổ chức hệ thống thông tin kế toán.............................................................15

2.2.1. Các bộ phận thực hiện và thời điểm thực hiện phân tích kinh tế trong

công ty:................................................................................................................... 20

2.2.2. Nội dung và các chỉ tiêu phân tích kinh tế tại đơn vị..................................20

2.2.3. Phân tích một số chỉ tiêu để đánh giá kết quả kinh doanh tại công ty:...........21

PHẦN III. ĐÁNH GIÁ KHÁI QUÁT CÔNG TÁC KẾ TOÁN, PHÂN TÍCH

KINH TẾ CỦA CÔNG TY CỔ PHẦN CƠ KHÍ ĐÔNG ANH LICOGI...........23

3.1 Đánh giá khái quát về công tác kế toán của Công ty Cổ phần Cơ khí Đông

Anh Licogi..............................................................................................................23

3.1.1. Ưu điểm.........................................................................................................23

3.1.2. Nhược điểm:.................................................................................................24

i

3.2.Đánh giá khái quát về công tác phân tích kinh tế của đơn vị.......................24

3.2.1.Ưu điểm:........................................................................................................24

3.2.2. Nhược điểm...................................................................................................25

PHẦN IV.ĐỊNH HƯỚNG ĐỀ TÀI KHÓA LUẬN TỐT NGHIỆP....................26

KẾT LUẬN............................................................................................................28

PHỤ LỤC............................................................................................................... 29

ii

DANH MỤC VIẾT TẮT

STT

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Từ viết tắt

BCTC

BH

BTC

CCDC

CCDV

KD

QLDN

TNDN

TNHH

TSCĐ

TSDH

TSNH

VCSH

VKD

VND

XDCB

Nội dung

Báo cáo tài chính

Bán hàng

Bộ tài chính

Công cụ dụng cụ

Cung cấp dịch vụ

Kinh doanh

Quản lý doanh nghiệp

Thu nhập doanh nghiệp

Trách nhiệm hữu hạn

Tài sản cố định

Tài sản dài hạn

Tài sản ngắn hạn

Vốn chủ sở hữu

Vốn kinh doanh

Việt nam đồng

Xây dựng cơ bản

iii

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

STT

1

SƠ ĐỒ, BẢNG BIỂU

Sơ đồ 1.1. Bộ máy tổ chức Công ty Cổ phần Cơ khí Đông

Trang

4

2

Anh LICOGI

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy kế toán tại Công ty cổ phần

5

3

Cơ khí Đông Anh LICOGI

Sơ đồ 2.2: Sơ đồ ghi sổ theo hình thức kế toán nhật ký

12

4

chung

Bảng 1.1. Kết quả hoạt động sản xuất kinh doanh của

16

5

CTCPCKĐA qua 2 năm 2015 và 2016

Bảng 1.2: Phân tích một số chỉ tiêu để đánh giá kết quả kinh

21

doanh tại công ty

iv

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường hiện nay, Việt Nam có xu hướng phát triển theo

hướng hội nhập kinh tế quốc tế. Vì vậy mà Việt Nam đã và đang tham gia vào các tổ

chức kinh tế quốc tế như: TTP, WTO,…Từ đó, một mặt khẳng định vị thế của mình

trên thị trường, mặt khác mở ra nhiều cơ hội và thách thức cho các doanh nghiệp

trong nước. Bên cạnh đó tổ chức công tác kế toán là việc tổ chức thực hiện các

chuẩn mực và chế độ kế toán để phản ánh tình hình tài chính và kết quả hoạt động

sản xuất kinh doanh, tổ chức thực hiện chế độ kiểm tra kế toán, chế độ bảo quản lưu

giữ tài liệu kế toán, cung cấp thông tin tài liệu kế toán và các nhiệm vụ khác của kế

toán. Từ đó, tiến hành tổ chức phân tích kinh tế, cung cấp thông tin. Như vậy nếu

một doanh nghiệp tổ chức tốt công tác kế toán, doanh nghiệp đó có thể dễ dàng

quản lý và đáp ứng các yêu cầu thông tin phục vụ cho việc điều hành hoạt động sản

xuất kinh doanh hiệu quả. Nó quyết định đến sự tồn tại, phát triển hay suy thoái của

doanh nghiệp. Chính vì vậy, để cho công tác kế toán được thực hiện đầy đủ chức

năng của nó thì doanh nghiệp cần phải quản lý và tạo điều kiện cho công tác kế toán

hoạt động có hiệu quả và phát triển phù hợp với đặc điểm của doanh nghiệp mình.

Không chỉ vậy, môi trường hội nhập kinh tế quốc tế cũng mang lại cho ngành

cơ khí những cơ hội phát triển, mở ra khả năng lựa chọn nhiều công nghệ, sản

phẩm. Ngành cơ khí có điều kiện tiếp cận các thành tựu khoa học và công nghệ hiện

đại để đi tắt, đón đầu trong một số lĩnh vực. Xuất phát từ những định hướng về

đường lối, chính sách phát triển nền kinh tế của Đảng nói chung, của ngành cơ khí

nói riêng, Công ty cổ phần Cơ khí Đông Anh đã ra đời và đang từng bước phát

triển lớn mạnh, khẳng định sự chủ động trong lĩnh vực kinh doanh sản phẩm cơ khí.

Trong hơn 50 năm hoạt động, Công ty Cơ khí Đông Anh luôn tự hào là doanh

nghiệp đứng đầu Việt Nam trên nhiều lĩnh vực, được Đảng, Nhà nước và nhiều tổ

chức có uy tín trong nước và quốc tế chứng nhận và trao tặng những chứng chỉ,

bằng khen cao quý. Vì vậy, Công ty cổ phần Cơ khí Đông Anh luôn không ngừng

cải tiến, đổi mới công nghệ để thoả mãn nhu cầu thị trường và đem lại hiệu quả kinh

tế cao cho khách hàng và cho Công ty với cam kết Chất lượng - Kinh tế - Đúng hạn

- An tâm..

v

Xuất phát từ ý nghĩa và vai trò quan trọng của việc tổ chức công tác kế toán và

phân tích kinh tế, nên bản thân em đã tìm hiểu và thực tập tại Công ty Cổ phần Cơ

khí Đông Anh LICOGI

Báo cáo thực tập gồm 4 phần chính:

Phần I: Tổng quan về Công ty Cổ phần cơ khí Đông Anh Licogi.

Phần II: Tổ chức công tác kế toán, phân tích kinh tế tại Công ty Cổ phần

cơ khí Đông Anh Licogi.

Phần III: Đánh giá khái quát công tác kế toán, phân tích kinh tế tại Công

ty Cổ phần cơ khí Đông Anh Licogi.

Phần IV: Định hướng đề tài khóa luận tốt nghiệp.

vi

PHẦN I: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN CƠ KHÍ ĐÔNG ANH

LICOGI

1.1. Quá trình hình thành và phát triển của Công ty Cổ phần cơ khí Đông

Anh Licogi.

1.1.1. Giới thiệu chung về Công ty:

- Tên công ty: Công ty Cổ phần cơ khí Đông Anh Licogi.

- Tên giao dịch quốc tế: Dong Anh LICOGI Joint Stock Company- CKDA

- Mã số thuế: 0100106391

- Địa chỉ: Tổ 8, thị trấn Đông Anh, Huyện Đông Anh, thành phố Hà Nội, Việt

Nam.

- Điện thoại: 04.33833818.

Fax: 04.33832718

- Emai:

Website: www.ckda.vn

- Người đại diện theo pháp luật: Phạm Viết Long.

- Tổng giám đốc: Nguyễn Mạnh Hà

Quy mô

- Quy mô vốn: với Vốn điều lệ là 310.000.000.000 vnđ

- Quy mô lao động: từ khi thành lập vào năm 1963, số lượng lao động làm

việc tại Công ty chỉ khoảng trên 300 người, nhưng tính đến năm 2017, tổng số lao

động Công ty quản lý đã tăng lên hơn 900 người.

1.1.2. Chức năng, nhiệm vụ:

Căn cứ vào chức năng, ngành nghề hoạt động của công ty đã được cấp giấy

phép hoạt động trên cả nước. Công ty đã xác định chức năng và nhiệm vụ của

ngành nghề chính như sau:

- Không ngừng phát triển các hoạt động kinh doanh, dịch vụ của công ty nhằm

tối đa hóa lợi nhuận, đảm bảo lợi ích của Nhà nước, cổ đông và cán bộ nhân viên.

- Cải thiện điều kiện làm việc, nâng cao thu nhập và đời sống của người lao

động trong công ty.

- Nộp ngân sách và đóng góp cho xã hội.

1.1.3. Ngành nghề sản xuất và kinh doanh.

Sau hơn 50 năm xây dựng và phát triển, từ một nhà máy có 2 phân xưởng với

hơn 300 công nhân viên ( năm 1963) thì cho đến nay Công ty Cổ phần cơ khí Đông

Anh là một doanh nghiệp lớn với hơn 900 công nhân viên, hoạt động ở nhiều lĩnh

vực sản xuất kinh doanh, doanh thu đạt hàng năm là 1000 tỷ đồng ( năm 2015) với

tỷ lệ tăng trưởng từ 18% - 30%/ năm.

Lĩnh vực sản xuất:

- Nhóm sản phẩm hợp kim đúc ( từ năm 1989):

1

Bi nghiền, phụ tùng máy nghiền và nhiều loại phụ tùng khác phục vụ cho các

ngành xi măng, nhiệt điện, sản xuất vật liệu xây dựng, lọc hóa dầu và các ngành

công nghiệp khác.

Thị trường xuất khẩu chính là Hàn Quốc, Nhật Bản, Mỹ, Canada, Italy, Thái

Lan, Úc. Hàng năm kim ngạch xuất khẩu đạt khoảng 3 triệu USD

- Nhóm sản phẩm Giàn không gian và kết cấu thép ( từ năm 2001):

Phục vụ cho việc xây dựng các công trình công cộng và nhà công nghiệp đòi

hỏi độ lớn và không gian sử dụng thoáng, không vướng cột như các khu liên hiệp

thể thao, sân vận động, siêu thị, hệ thống nhà kho,...

Công ty đã xuất sang thị trướng UAE và Namibia và đang trong quá trình

thương thảo với một số nước ở Trung Đông.

- Nhóm sản phẩm nhôm hợp kim định hình chất lượng cao ( từ năm 2005):

Được sử dụng trong kiến trúc cho các tòa nhà cao ốc hay hộ gia đình, làm đồ

nội thất và phụ tùng, phụ kiện của các ngành nghề công nghiệp như đóng tàu, sản

xuất oto,... và một số ngành công nghiệp khác.

- Nhóm sản phẩm khác:

Gia công, chế tạo khuôn đùn ép nhôm, khuôn mẫu cho ngành đúc, ngành

nhựa,...

Lĩnh vực thương mại:

- Công ty chuyên cung cấp các loại thiết bị và vật tư ngành đúc, ngành nhôm

như các loại ferro, Nhôm Billet,...

- Công ty là đại lý, đại diện bán hàng các sản phẩm, vật tư đặc chủng nhập

ngoại của ngành xi măng, kinh doanh xăng dầu,...

Lĩnh vực bất động sản:

- Công ty đã liên doanh với tập đoàn SUMITOMO ( Nhật Bản) theo tỷ lệ vốn

góp là 42/58 làm chủ đầu tư Khu Công nghiệp Thăng Long tại Hà Nội. Công ty còn

cho thuê nhà kho nhà xưởng, văn phòng, khu chế xuất,...

1.1.4. Quá trình hình thành và phát triển:

Công ty Cổ phần cơ khí Đông Anh Licogi được thành lập ngày 01/07/1963 với

tên gọi ban đầu là Nhà máy Cơ khí Kiến trúc Đông Anh với chức năng là sửa chữa,

trùng đại tu các loại máy thi công cơ giới, bán cơ giới và sản xuất một số phụ tùng

thay thế.

Công ty chính thức đổi thành Công ty cổ phần cơ khí Đông Anh Licogi theo

giấy chứng nhận đăng ký doanh nghiệp Công ty cổ phần với mã số thuế

0100106391 do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 11/04/2016 và

đổi tên thành Công ty Cổ phần cơ khí Đông Anh Licogi ngày 02/10/2016.

2

Tính đến nay, Công ty cổ phần Cơ khí Đông Anh LICOGI là doanh nghiệp với

gần 900 công nhân viên hoạt động ở nhiều lĩnh vực khác nhau như sản xuất, kinh

doanh,... với Doanh thu trên 1000 tỷ đồng ( năm 2015). Nhiều sản phẩm của công ty

đã chiếm thị phần lớn trong thị trường Việt Nam và xuất khẩu đến nhiều nước trên

thế giới như Mỹ, Ý, Canada,,...

1.2. Đặc điểm hoạt động kinh doanh của Công ty Cổ phần cơ khí Đông

Anh Licogi:

Hoạt động sản xuất kinh doanh của công ty có các đặc điểm chính sau:

• Là một công ty sản xuất và kinh doanh các loại sản phẩm như sản phẩm đúc,

giàn không gian và kết cấu thép, Nhôm thanh định hình)

• Hoạt động sản xuất kinh doanh của công ty bao gồm cả sản xuất và thương

mại, dịch vụ.

• Phạm vi hoạt động của công ty tương đối rộng. Do ngành nghề sản xuất, kinh

doanh và dịch vụ đa dạng nên công ty không những hoạt động trên địa bàn Hà Nội

mà còn mở rộng ra khắp cả nước và sang cả thị trường nước ngoài.

• Công ty kết hợp các phương thức hoạt động khác nhau: kết hợp giữa sản xuất

và thương mại dịch vụ một cách hài hòa, linh động vì các mục tiêu tăng trưởng của

công ty.

• Đối tác chủ yếu của công ty là các doanh nghiệp xây dựng, các dự án lớn,

các cơ sở hạ tầng,..

1.3. Đặc điểm tổ chức quản lý tại Công ty Cổ phần Cơ khí Đông Anh

LICOGI:

3

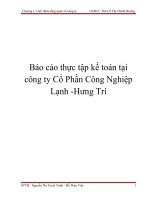

Sơ đồ 1.1. Bộ máy tổ chức Công ty Cổ phần Cơ khí Đông Anh LICOGI

Ghi chú:

Mũi tên nét đứt (

): Thể hiện mối quan hệ chức năng (phối hợp)

Mũi tên nét liền (

): Thể hiện mối quan hệ trực tuyến (chỉ đạo)

4

Chức năng nhiệm vụ của từng bộ phận:

Đại hội đồng cổ đông:

Đại hội đồng cổ đông gồm tất cả cổ đông có quyền biểu quyết, là cơ quan có

thẩm quyền cao nhất của Công ty. Đại hội cổ đông thường niên được tổ chức mỗi

năm một (01) lần. Đại hội đồng cổ đông phải họp thường niên trong thời hạn bốn

(04) tháng, kể từ ngày kết thúc năm tài chính. Hội đồng quản trị tổ chức triệu tập

họp Đại hội đồng cổ đông thường niên và lựa chọn địa điểm phù hợp. Đại hội đồng

cổ đông thường niên quyết định những vấn đề theo quy định của pháp luật và Điều

lệ Công ty, đặc biệt thông qua các báo cáo tài chính năm và dự toán cho năm tài

chính tiếp theo. Các kiểm toán viên độc lập có thể được mời tham dự Đại hội để tư

vấn cho việc thông qua các báo cáo tài chính năm.

Hội đồng quản trị

Hoạt động kinh doanh và các công việc của Công ty phải chịu sự giám sát và

chỉ đạo của Hội đồng quản trị. Hội đồng quản trị là cơ quan có đầy đủ quyền hạn để

thực hiện tất cả các quyền nhân danh Công ty trừ những thẩm quyền thuộc về Đại

hội đồng cổ đông. Hội đồng quản trị có trách nhiệm giám sát Tổng Giám đốc và các

cán bộ quản lý khác trong điều hành công việc kinh doanh hàng ngày của công ty

Ban kiểm soát

Ban kiểm soát thực hiện giám sát Hội đồng quản trị, Tổng giám đốc trong việc

quản lý và điều hành Công ty; chịu trách nhiệm trước Đại hội đồng cổ đông trong

thực hiện các nhiệm vụ được giao. Kiểm tra tính hợp lý, hợp pháp, tính trung thực

và mức độ cẩn trọng trong quản lý, điều hành hoạt động kinh doanh, trong tổ chức

công tác kế toán, thống kê và lập báo cáo tài chính.

Tổng giám đốc

Hội đồng quản trị bổ nhiệm một thành viên trong Hội đồng quản trị hoặc một

người khác làm Tổng Giám đốc nhiệm kì không quá 5 năm. Thực hiện các nghị

quyết, quyết định của Hội đồng quản trị và Đại hội đồng cổ đông, kế hoạch kinh

doanh và kế hoạch đầu tư của Công ty đã được Hội đồng quản trị và Đại hội đồng

cổ đông thông qua. Quyết định tất cả các vấn đề liên quan đến công việc kinh doanh

hàng ngày của công ty không cần phải có nghị quyết của Hội đồng quản trị, bao

5

gồm việc thay mặt Công ty ký kết các hợp đồng tài chính và thương mại, tổ chức và

điều hành hoạt động sản xuất kinh doanh thường nhật của Công ty theo những

thông lệ quản lý tốt nhất.

Các bộ phận khác

Giúp việc cho Tổng giám đốc là 06 Phó Giám đốc phụ trách chuyên môn, kế

toán trưởng, các phòng chức năng, nghiệp vụ công ty gồm 11 phòng ban và một

trung tâm nghiên cứu.

Tổ chức sản xuất kinh doanh của công ty bao gồm 06 phân xưởng, 02 nhà

máy, 01 liên doanh, 02 cửa hàng giới thiệu sản phẩm, trong đó:

- Phân xưởng cơ khí: Có chức năng gia công các chi tiết cơ khí.

- Phân xưởng cơ điện: Có chức năng duy trì hoạt động bình thường của hệ

thống điện, nước toàn công ty; sửa chữa bảo dưỡng các công cụ máy.

- Phân xưởng Công nghệ cao (CNC): Có chức năng gia công các chi tiết cơ

khí chính xác cao trên máy công nghệ cao.

- Phân xưởng đúc I: Có chức năng sản xuất các sản phẩm đúc theo đơn đặt

hàng.

- Phân xưởng đúc bi đạn (đúc II): Có chức năng đúc bi đạn

- Phân xưởng nhiệt luyện: Có chức năng nhiệt luyện các sản phẩm cơ khí

- Nhà máy nhôm Đông Anh: Có chức năng sản xuất, bán hàng, lắp ráp các cấu

kiện nhôm định hình

- Nhà máy kết cấu: Có chức năng gia công chế tạo lắp ráp các giàn không gian

và kết cấu cơ khí khác

- Cửa hàng xăng dầu: Có chức năng kinh doanh bán lẻ xăng dầu

- Liên doanh Khu Công nghiệp Thăng Long: Có chức năng cùng đối tác

SUMITOMO duy trì hiệu quả công tác kinh doanh cho thuê Khu Công nghiệp

Thăng Long

- Chi nhánh bán hàng Hà Nội: Có chức năng quảng bá thương hiệu, bán sản

phẩm tại khu vực Hà Nội

- Chi nhánh bán hàng tại TP. Hồ Chí Minh: Có chức năng quảng bá thương

hiệu và bán sản phẩm tại các tỉnh phía Nam.

6

Như vậy, hệ thống quản lý của Công ty đã bảo đảm bộ máy quản lý chịu trách

nhiệm trước Hội đồng quản trị và trực thuộc sự lãnh đạo của Hội đồng quản trị.

Công ty có một Tổng Giám đốc, các Phó Tổng Giám đốc, một Kế toán trưởng và

các chức danh khác do Hội đồng quản trị bổ nhiệm.

1.4. Khái quát kết quả sản xuất kinh doanh của Công ty Cổ phần Cơ Khí

Đông Anh LICOGI:

Để đánh giá kết quả sản xuất kinh doanh của Công ty Cổ phần Cơ Khí Nhôm

Đông Anh LICOGI qua 2 năm 2016, 2016 ta dựa vào báo cáo kết quả kinh doanh

của công ty:

7

Bảng 1.1. Kết quả hoạt động sản xuất kinh doanh của CTCPCKĐA qua 2 năm 2015 và 2016:

STT

Chỉ tiêu

(1)

1

2

(2)

Doanh thu bán hàng và cung cấp dịch vụ

Các khoản giảm trừ doanh thu

Doanh thu thuần về bán hàng và cung cấp

dịch vụ

Giá vốn hàng bán

Lợi nhuận gộp về bán hàng và cung cấp

dịch vụ

Doanh thu hoạt động tài chính

Chi phí tài chính

Trong đó: chi phí lãi vay

Chi phí bán hàng

Chi phí quản lý doanh nghiệp

Lợi nhuận thuần từ hoạt động kinh doanh

Thu nhập khác

Chi phí khác

(Lỗ)/lợi nhuận khác (40=31-32)

Tổng lợi nhuận kế toán toán trước thuế

(50=30+40)

Chi phí thuế thu nhập doanh nghiệp hiện hành

Lợi nhuận sau thuế thu nhập doanh nghiệp

(60=50-51)

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Mã số

Thuyết minh

Năm 2015

Năm 2016

(3)

01

02

(4)

23

23

(5)

568,979,368,412

41,640,815

(6)

593,969,708,395

396,436,300

So sánh

Số tiền

Tỷ lệ

(7)

(8)

24,990,339,983

4.39

354,795,485

852.04

10

11

24

568,937,727,597

519,325,004,654

593,573,272,095

534,504,021,586

24,635,544,498

15,179,016,932

4.33

2.92

49,612,722,943

62,331,881,891

8,684,805,943

8,283,916,273

7,796,905,530

41,691,605,008

53,771,288,353

476,671,628

371,917,690

104,753,938

59,069,250,509

61,392,987,379

10,034,097,259

9,998,970,044

10,402,282,007

35,990,461,649

64,035,396,973

204,868,129

275,355,005

-70,486,876

9,456,527,566

-938,894,512

1,349,291,316

1,715,053,771

2,605,376,477

-5,701,143,359

10,264,108,620

-271,803,499

-96,562,685

-175,240,814

19.06

-1.51

15.54

20.70

33.42

-13.67

19.09

-57.02

-25.96

-167.29

53,876,042,291

63,964,910,097

1,576,432,894

10,088,867,806

1,576,432,894

18.73

53,876,042,291

62,388,477,203

8,512,434,912

15.80

20

21

22

23

25

26

30

31

32

40

50

51

26

27

28

28

29

60

8

Nhận xét:

Từ bảng số liệu trên ta thấy tình hình doanh thu, chi phí, lợi nhuận của DN

năm 2016 so với năm 2016 có nhiều chuyển biến tốt, do công ty đã có những chiến

lược, kế hoạch cụ thể và công tác quản lý chặt chẽ hơn, cụ thể :

Tổng doanh thu năm 2016 đạt 654,966,259,474vnđ còn năm 2015 là

631,269,609,488vnđ; tăng 23,696,649,986vnđ, tương đương với tăng 37,53% với

năm 2015, cụ thể là :

+ Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2016 là

593,573,272,095vnđ còn năm 2015 là 568,937,727,597vnđ, tăng 24,635,544,498

vnđ, tương đương với tăng 4,33 % với năm 2015.

+ Doanh thu tài chính năm 2016 là 61,392,987,379 vnđ, còn năm 2015 là

62,331,881,891 vnđ, như vậy năm 2016 so với năm 2015 giảm -938,894,512 VNĐ,

tương ứng với tỷ lệ giảm 1,51%.

Tổng chi phí năm 2016 là 56,426,840,915 vnđ, còn năm 2015 là

58,173,316,481vnđ, giảm 1,746,475,566 vnd; tương ứng giảm 3%, cụ thể là:

+ Chi phí tài chính năm 2016 so với năm 2015 tăng 1,349,291,316 VNĐ

tương ứng tỷ lệ tăng 15,54%. Chi phí tài chính năm 2016 tăng chủ yếu do trong

năm Công ty thanh toán tiền lãi khoản vay dài hạn.

+ Chi phí quản lý doanh nghiệp năm 2016 giảm 5,701,143,359 VNĐ so với

năm 2015, tương ứng với tỷ lệ 13,67%.

+ Chi phí bán hàng của năm 2016 so với năm 2015 tăng 2,605,376,477 VNĐ,

tương ứng với tỷ lệ tăng là 33,42%.

Lợi nhuận trước thuế năm 2016 là 63.964.910.097 VNĐ còn năm 2015 là

53.876.042.291 VNĐ. Lợi nhuận trước thuế năm 2016 tăng 10.088.867.806 VNĐ

so với năm 2015 ,tương ứng với tỷ lệ tăng 18,73%. Lợi nhuận trước thuế năm 2016

tăng so với năm 2015 chủ yếu do hoạt động bán hàng và cung cấp dịch vụ năm

2016 tăng so với năm 2015 và tổng chi phí năm 2016 giảm so với năm 2015.

Lợi nhuận sau thuế năm 2016 là 53.876.042.291 VNĐ còn năm 2015 là

62.388.477.203 VNĐ. Lợi nhuận sau thuế năm 2016 tăng 8.512.434.912 VNĐ so

với năm 2015 tương ứng với tỷ lệ 15,80%. Tỷ suât lợi nhuận gộp bán hàng và cung

cấp dịch vụ tăng 19.06%, tỷ suất lợi nhuận thuần từ hoạt động kinh doanh tăng

9

19,09%, trong khí đó tỷ suất lợi nhuận sau thuế tăng 15,80 %.

Tình hình Doanh thu, Lợi nhuận của Công ty năm 2016 khá tốt so với năm

2015 do năm 2016, công ty mở rộng thị trường giúp cho tình hình kinh doanh có

nhiều chuyển biến tích cực và năm 2016, tổng chi phí giảm là do công ty đầu tư

trang thiết bị cho bộ phận văn phòng, và trả tiền lãi vay thêm một số khoản vay, chi

tiêu 1 cách hợp lý..

10

PHẦN II. TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI

CTCPCKĐA:

2.1. Tổ chức công tác kế toán tại công ty:

2.1.1. Tổ chức bộ máy kế toán và Chính sách kế toán áp dụng tại công ty

2.1.1.1.Tổ chức bộ máy kế toán.

Kế toán là bộ phận cấu thành trong hệ thống quản lý kinh tế tài chính của công

ty, có vai trò quan trọng trong việc tham mưu giúp các nhà quản lý đưa ra các quyết

định chiến lược cho hoạt động sản xuất kinh doanh của doanh nghiệp. Bộ máy kế

toán vai trò và tầm ảnh hưởng đến việc giám sát, quản lý hoạt động tài chính của

công ty. Bộ máy kế toán của công ty hiện nay khác đơn giản, gọn nhẹ, được bố trí

khoa học, hợp lý và được phân công theo từng phần hành cụ thể, nhờ đó mà tránh

được tình trạng chồng chéo công việc trong công tác hạch toán kế toán. Với chức

năng để cung cấp thông tin và kiểm tra rà soát các hoạt động kinh tế tài chính của

doanh nghiệp, vì vậy công tác kế toán ở công ty sẽ ảnh hưởng trực tiếp đến công tác

quản lý của ban quản trị, không chỉ vậy nó còn ảnh hưởng đến việc đáp ứng các yêu

cầu chất lượng khác nhau của các đối tượng khác như đối tượng trực tiếp và đối

tượng gián tiếp.

Công ty Cổ phần Cơ khí Nhôm Đông Anh LICOGI là một doanh nghiệp có

quy mô sản xuất lớn có trụ sở chính ở thị trấn Đông Anh nên công ty áp dụng mô

hình kế toán tập trung để phù hợp với điều kiện hoạt động kinh doanh và quản lý

của doanh nghiệp. Nhà máy Nhôm Đông Anh là một chi nhánh nhỏ thuộc Công ty

Cổ phần Cơ khí Nhôm Đông Anh có nhiệm vụ tổ chức và quản lý kinh doanh các

thành phẩm của Công ty như Nhôm thành phẩm,... vì vậy công tác tổ chức kế toán ở

Nhà máy Nhôm do các nhân viên kế toán trong nhà máy thục hiện và đến cuối

tháng sẽ tổng hợp lại tất cả các số liệu gửi về phòng kế toán của Công ty. Phòng kế

toán có nhiệm vụ thực hiện các nghiệp vụ hạch toán kinh tế phát sinh trong quá

trình sản xuất và kinh doanh của Công ty trong tháng đó, kế toán trưởng sẽ tổng hợp

số liệu chung cho toàn Công ty và lập báo cáo tài chính.

11

KẾ TOÁN TRƯỞNG

Kế toán ở Nhà máy nhôm

Kế

toán

tổng

hợp

Kế toán

tiền

lương,

TSCĐ

Kế

toán

ngân

hàng

KT

vốn

bằng

tiền,

vật tư

Kế

toán

thuế,

công

nợ

Thủ

quỹ

KT

thanh

toán

KT

tổng

hợp

Thủ

quỹ

Thống kê phân xưởng

Thống kê phân xưởng

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy kế toán tại Công ty cổ phần Cơ khí Đông Anh

LICOGI

Hiện nay phòng kế toán của Công ty có 6 người: Một kế toán trưởng, kế toán

phó, kế toán tổng hợp, thủ quĩ, và các kế toán viên. Trong quá trình hạch toán của

Công ty, mỗi nhân viên kế toán chịu trách nhiệm một số phần hành kế toán cụ thể

tạo thành các mắt xích quan trọng trong dây chuyền hạch toán. Mỗi thành viên có

nhiệm cụ riêng.

Kế toán trưởng

Là người đứng đầu bộ phận kế toán, chỉ đạo chung và tham mưu chính cho

lãnh đạo về tài chính và các chiến lược tài chính, kế toán cho doanh nghiệp. Kế toán

trưởng là người hướng dẫn, chỉ đạo, kiểm tra, điều chỉnh những công việc mà các

12

kế toán viên đã làm đồng thời chịu trách nhiệm trước tổng giám đốc về công tác kế

toán, thống kê,…của công ty.

Kế toán tổng hợp

Căn cứ vào hóa đơn GTGT, hóa đơn bán hàng, các chứng từ thanh toán, chứng

từ chấp nhận thanh toán và các chứng từ liên quan khác để hạch toán doanh thu tiêu

thụ sản phẩm. Đồng thời, căn cứ vào các chứng từ kèm theo các bảng kê để vào sổ

cái hàng tháng, hàng quý tiến hành tập hợp chi phí tính giá thành, xác định kết quả

kinh doanh, lập bảng cân đối kế toán và các báo cáo tài chính khác.

Kế toán tiền lương, TSCĐ

Có nhiệm vụ tính lương và các khoản trích theo lương, lập bảng thanh toán

tiền lương, tiền thưởng, BHXH, KPCĐ, lập bảng phân bổ tiền lương, hạch toán và

kiểm tra tăng giảm TSCĐ, lập bảng phân bổ và tính khấu hao TSCĐ,...

Kế toán ngân hàng

Căn cứ vào các chứng từ hợp lệ như hóa đơn bán hàng, phiếu nhập kho, xuất

kho,... để viết séc, ủy nhiệm chi, đồng thời giao dịch với ngân hàng làm các thủ tục

vay và trả nợ với ngân hàng, ghi sổ kế toán tài khoản tiền gửi ngân hàng.

Kế toán vốn bằng tiền, vật tư

Hạch toán thu chi tiền mặt của công ty, ghi sổ kế toán tiền mặt và theo dõi tình

hình biến động của nguyên vật liệu, công cụ, dụng cụ cả về số lượng và giá trị.

Kế toán thuế, công nợ

Có nhiệm vụ hạch toán và tính thuế phải nộp của công ty, theo dõi tình hình

công nợ, hạch toán và ghi sổ kế toán các tài khoản phải trả người bán, phải thu

khách hàng,...

Thủ quỹ

Có nhiệm vụ gửi tiền mặt và rút tiền gửi ngân ngân hàng về quỹ. Căn cứ vào

phiếu thu, phiếu chi hợp lý, hợp lệ để thực hiện thu, chi tiền mặt.

Kế toán ở nhà máy nhôm

Phòng kế toán nhà máy nhôm hạch toán độc lập. Mỗi người đảm nhận một

chức năng. Có nhiệm vụ thu nhận, xử lý và hệ thống hóa toàn bộ thông tin kế toán ở

nhà máy nhôm, tổ chức lập các báo cáo, định kỳ gửi về phòng kế toán trung tâm.

13

2.1.1.2. Chính sách kế toán áp dụng tại công ty:

Các chính sách kế toán được áp dụng tại Công ty như sau:

Chế độ kế toán áp dụng: Ngày 21 tháng 3 năm 2016, Bộ Tài chính đã

ban hành Thông tư số 53/2016/TT-BTC (“Thông tư 53”) sửa đổi, bổ sung một số

điều của Thông tư số 200/2016/TT-BTC ngày 22 tháng 12 năm 2016 của Bộ Tài

chính hướng dẫn chế độ kế toán doanh nghiệp, thông tư 53 có hiệu lực cho năm tài

chính bắt đầu vào hoặc sau ngày 01 tháng 01 năm 2016. Công ty đã áp dụng Thông

tư 200 trong việc lập và trình bày Báo cáo tài chính.

Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán: Ban

Tổng giám đốc Công ty đảm bảo đã tuân thủ đầy đủ các Chuẩn mực kế toán Việt

Nam và Chế độ kế toán doanh nghiệp Việt Nam đã được ban hành, sửa đổi, bổ sung

và có hiệu lực liên quan đến việc lập và trình bày Báo cáo tài chính.

Hình thức kế toán áp dụng: Công ty áp dụng hình thức kế toán Nhật ký

chung trên chương trình phần mềm kế toán BRAVO 6.0 của Công ty cổ phần Phần

mềm BRAVO.

Niên độ kế toán: Kỳ kế toán năm của Công ty bắt đầu từ ngày 01 tháng

01 và kết thúc vào ngày 31 tháng 12 hàng năm.

Đơn vị tiền tệ sử dụng: Đồng Việt Nam (VND), theo nguyên tắc giá gốc

và phù hợp với các Chuẩn mực kế toán Việt Nam, Chế độ kế toán doanh nghiệp

Việt Nam hiện hành.

Nguyên tắc ghi nhận hàng tồn kho:

+ Nguyên tắc ghi nhận hàng tồn kho: Theo nguyên tắc giá gốc;

+ Phương pháp tính giá trị hàng tồn kho: Theo phương bình quân gia quyền

(bình quân tháng);

Giá trị hàng tồn kho cuối kỳ = trị giá vốn hàng tồn kho đầu kỳ + trị giá vốn

hàng nhập trong kỳ – trị giá vốn hàng xuất trong kỳ;

+ Phương pháp hạch toán hàng tồn kho: Hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên;

+ Phương pháp lập dự phòng giảm giá hàng tồn kho tuân thủ theo Thông tư

số 89/2015/TT-BTC ngày 26/08/2015 của Bộ Tài chính “Sửa đổi, bổ sung thông tư

số 228/2009/TT-BTC ngày 7/12/2009 của Bộ Tài chính hướng dẫn chế độ trích lập

14

và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư

tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hoá, công trình xây lắp

tại doanh nghiệp ”

Nguyên tắc ghi nhận và khấu hao TSCĐ và bất động sản đầu tư:

+ Nguyên tắc ghi nhận TSCĐ: Nguyên tắc ghi nhận nguyên giá tài sản cố

định hữu hình theo nguyên tắc giá gốc.

Phương pháp xác định nguyên giá TSCĐ hữu hình ghi nhận theo mục từ 14

đến 22 của chuẩn mực 03. Nguyên giá TSCĐ = Giá mua (trừ thuế VAT) + chi phí

vận chuyển, lắp đặt (trừ thuế VAT) + thuế nhập khẩu, phí, lệ phí (nếu có)

+ Phương pháp khấu hao TSCĐ: Theo phương phấp khấu hao đường thẳng

và tuân thủ theo Thông tư số 45/2015/TT-BTC ngày 25/4/2015 của Bộ Tài chính

ban hành ngày 25 tháng 4 năm 2015 về việc “ Hướng dẫn chế độ quản lý, sử dụng

và trích khấu hao tài sản cố định”

Phương pháp nộp thuế GTGT: Nộp thuế GTGT theo phương pháp khấu trừ.

2.1.2. Tổ chức hệ thống thông tin kế toán.

Xuất phát từ quy mô sản xuất, khối lượng các nghiệp vụ kinh tế phát sinh và

yêu cầu về trình độ quản lý, trình độ kế toán hiện nay, công ty áp dụng hình thức kế

toán máy trên phần mềm kế toán BRAVO theo nguyên tắc của hình thức kế toán

nhật ký chung.

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ

kế toán cùng loại đã được kểm tra, được dùng làm căn cứ ghi sổ, xác định tài khoản

ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được

thiết kế sẵn trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các

thông tin được tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết

liên quan.

Cuối tháng, kế toán thực hiện các thao tác khóa sổ (cộng sổ) và lập báo cáo tài

chính. Việc đối chiếu giữa số liệu tổng hợp với số liệu chi tiết được thực hiện tự

động và luôn đảm bảo chính xác, trung thực theo thông tin đã được nhập trong kỳ.

15

Người làm kế toán có thể kiểm tra đối chiếu số liệu giữa sổ kế toán tổng hợp và sổ

kế toán chi tiết được in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý

theo quy định

Sơ đồ 2.2: Sơ đồ ghi sổ theo hình thức kế toán nhật ký chung

Chứng từ gốc

Sổ nhật ký chung

Sổ nhật ký

đặc biệt

Sổ cái

Sổ, thẻ kế toán chi

tiết

Bảng tổng hợp chi

tiết

Bảng cân đối tài

khoản

Báo cáo tài chính

Ghi chú: Ghi hàng ngày:

Ghi cuối tháng, hoặc định kỳ:

Quan hệ đối chiếu, kiểm tra:

Hằng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ,

trước hết ghi nghiệp vụ phát sinh vào sổ nhật kí chung. Sau đó, căn cứ vào số liệu

đã ghi trên sổ nhật ký chung để ghi vào sổ cái tài khoản phù hợp và các sổ, thẻ kế

toán chi tiết liên quan. Hằng ngày cũng căn cứ vào chứng từ để ghi sổ nhật kí đặc

biệt liên quan. Định kỳ, tổng hợp từng sổ nhật ký đặc biệt để ghi vào sổ cái tài

khoản phù hợp. Cuối tháng, cộng số liệu trên sổ cái, lập bảng cân đối số phát sinh.

16

Sau khi đã kiểm tra đối chiếu khớp đúng số liệu liệu ghi trên sổ cái và bảng tổng

hợp chi tiết được dùng để lập báo cáo tài chính.

Tổ chức hệ thống BCTC

Cũng như các công ty lớn khác, Công ty áp dụng hệ thống BCTC theo chế độ

kế toán doanh nghiệp Việt Nam ban hành Quyết định số 15/2006/QĐ-BTC. Kỳ lập

báo cáo tài chính là báo cáo tài chính năm, ngày kết thúc niên độ là này 31/12 hằng

năm. Thời hạn nộp BCTC của Công ty chậm nhất là ngày 31/03 hàng năm. Nơi gửi

BCTC của công ty là Chi cục Thuế Huyện Đông Anh, Chi cục Thống kê huyện

Đông Anh, Phòng đăng ký kinh doanh thuộc Sở kế hoạch đầu tư Hà Nội

Về hệ thống báo cáo tài chính, công ty lập đủ 4 báo cáo tài chính theo quy

định, bao gồm:

+Bảng cân đối kế toán ( Mẫu số B01-DN):Lập định kỳ quý, năm.

+Báo cáo kết quả kinh doanh( Mẫu số B02-DN): Lập định kỳ quý, năm

+Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN) : Lập định kỳ năm.

+Thuyết minh báo cáo tài chính( Mẫu số B09-DN): Lập định kỳ năm.

Căn cứ báo cáo họat động kinh doanh của năm trước, sổ kế toán tổng hợp và

sổ kế toán chi tiết trong năm dùng cho các tài khoản từ loại 5 đến loại 9 để lập báo

cáo kết quả kinh doanh của năm.

Công ty có sử dụng máy vi tính và phần mềm kế toán Bravo để hỗ trợ cho

công tác kế toán được thực hiện một cách thuận lợi, nhanh chóng, chính xác, dễ

dàng, làm giản đơn bộ máy kế toán làm cho bộ máy kế toán hoạt động có tính hiệu

quả hơn và bớt phức tạp.

Tổ chức vận dụng một số tài khoản kế toán tại công ty:

Hệ thống tài khoản kế toán : Doanh nghiệp sử dụng hệ thống tài khoản kế toán

áp dụng cho các doanh nghiệp ban hành kèm theo quyết định số 15/2006/QĐ-BTC

ngày 14/09/2006 Bộ Tài chính.

- Công ty vận dụng một cách linh hoạt hệ thống tài khoản kế tóan cả cấp 1 và

cấp 2 cho các đối tượng kế toán liên quan. Cụ thể chi tiết như sau:

• Chi tiết với tài khoản 112- tiền gửi ngân hàng:

- 112NNGL2: Ngân hàng nông nghiệp gia lâm

- 112NHCTDA: Ngân hàng công thương chi nhánh Đông Anh

- 112NHĐTDA: Ngân hàng đầu tư phát triển chi nhanh Đông Anh

- 112NHQĐ: Ngân hàng quân đội.

17

• Chi tiết với tài khoản 131- phải thu khách hàng

- 131TT: Doanh nghiệp tư nhân Trung Thành

- 131HL: Công ty TNHH Hồng Long

- 131DTN: Công ty TNHH Đức Thắng Năm

- ... (còn nhiều các khách hàng khác)

• Chi tiết với tài khoản 156- Hàng hóa

- 156NN: Nhôm thanh định hình

- 156BN: Bi nghiền

- 156CNC: gia công cơ khí CNC

- ... ( còn nhiều hàng hóa khác)

• Chi tiết với tài khoản 331- Phải trả người bán

- 331NH: Công ty CP Cơ khí Nam Hồng

- 331PT: Công ty CP ĐT và XD giao thông Phương Thành

- 331VL: công ty TNHH Vân Lợi

- ...( một số người bán khác)

• Chi tiết với tài khoản 152- Nguyên vật liệu

- 152 (8.55): Thép ống đen θ1143*4.0*8.55cm

- 152(8.9): Thép ống đen θ1143*4.0*8.9cm

- 152( 11.05): Thép ống đen θ1143*4.0*11.05cm

- 152 (8.2): Thép ống đen θ1143*4.5*8.2cm

- 152(8.8): Thép ống đen θ1143*4.5*8.8cm

- 152(9.35): Thép ống đen θ1143*5.0*9.35cm

- 152(11.55): Thép ống đen θ1143*5.0*11.55cm

- ...( còn nhiều nguyên vật liệu khác)

* một số nghiệp vụ cơ bản liên quan đến hoạt động tài chính:

Nghiệp vụ 1: ngày 1/12/2016 công ty nhập mua nguyên vật liệu đầu vào để

phục vụ cho quá trình sản xuất, đã thanh toán cho người bán bằng tiền vay ngân

hàng:

- Thép ống đen θ1143*4.0*8.55cm: 139.723.600vnđ ( TK 152 (8.55))

- Thép ống đen θ1143*4.0*8.9cm: 455.096.000 vnđ – TK 152(8.9)

- Thép ống đen θ1143*4.0*11.05cm: 176.463.800 vnđ – TK 152( 11.05)

- Thép ống đen θ1143*4.5*8.2cm: 38.638.400 vnđ – TK 152 (8.2)

- Thép ống đen θ1143*4.5*8.8cm: 375.920.800 vnđ – TK 152(8.8)

- Thép ống đen θ1143*5.0*9.35cm: 58.974.400 vnđ – TK 152(9.35)

- Thép ống đen θ1143*5.0*11.55cm: 36.673.600 vnđ – TK 152(11.55)

Nợ TK 152 (8.55): 139.723.600vnđ

Nợ TK 152(8.9): 455.096.000 vnđ

Nợ TK 152( 11.05): 176.463.800 vnđ

Nợ TK 152 (8.2): 38.638.400 vnđ

Nợ TK 152(8.8): 375.920.800 vnđ

Nợ TK 152(9.35): 58.974.400 vnđ

Nợ TK 152(11.55): 36.673.600 vnđ

Nợ TK 133: 128.145.460 vnđ

Có TK 331: 1.409.600.060 vnđ

18

Nợ TK 331: 1.409.600.060 vnđ

Có TK 112: 1.409.600.060 vnđ

Nghiệp vụ 2: ngày 4/06/2016: công ty nhập mua xăng RON92 và dầu Diezen

0,05%S để phục vụ cho hoạt động sản xuất của công ty, tổng giá trị của đơn hàng là

113.088.816 vnđ, đã thanh toán bằng tiền gủi ngân hàng.

Nợ TK 152: 113.088.816

Có TK 112: 113.008.816

• Nghiệp vụ 3: ngày 4/07/2016: công ty bán hàng cho công ty cơ khí xây dựng

POSCO E&C Việt nam, giá trị hợp đồng chưa thuế là 3.588.991.124 vnđ ( VAT

10%) . Công ty POSCO đã thanh toán bằng tiền gửi ngân hàng cho công ty.

Nợ TK 112: 3.947.590.230.

Có TK 511: 3.588.991.124

Có TK 3331: 358.899.112

Nợ TK 632: 3.900.000.000

Có TK 155: 3.900.000.000

19