Báo cáo thực tập Kế toán tại Công ty cổ phần VINACOM Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (244.36 KB, 33 trang )

Báo cáo thực tập tổng hợp

MỤC LỤC

MỤC LỤC................................................................................................................. i

LỜI MỞ ĐẦU.........................................................................................................iii

DANH MỤC VIẾT TẮT.........................................................................................v

DANH MỤC BẢNG BIỂU.....................................................................................vi

PHẦN I: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN VINACOM VIỆT NAM.....1

1.1 Quá trình hình thành và phát triển của Công ty Cổ phần Vinacom Việt Nam. . .1

1.1.1. Giới thiệu chung về công ty Vinacom Việt Nam............................................1

1.1.2. Quá trình hình thành và phát triển................................................................2

1.2 Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Vinacom Việt Nam........3

1.3.1. Đặc điểm phân cấp quản lý hoạt động kinh doanh.......................................4

1.3.2. Sơ đồ tổ chức bộ máy quản lý của công ty cổ phần Vinacom Việt Nam........5

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty cổ phần Vinacom

Việt Nam qua 2 năm 2015 và 2016.........................................................................8

PHẦN II: TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI

CÔNG TY CỔ PHẦN VINACOM VIỆT NAM.................................................11

2.1 Tổ chức công tác kế toán tại Công ty cổ phần Vinacom Việt Nam...............11

2.1.1 Tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty Cổ phần

Vinacom Việt Nam..................................................................................................11

2.1.2 Tổ chức hệ thống thông tin kế toán...............................................................12

2.2 Tổ chức công tác phân tích kinh tế.................................................................20

2.2.1 Bộ phận thực hiện và thời điểm tiến hành công tách phân tích kinh tế......20

2.2.2 Nội dung và các chỉ tiêu phân tích kinh tế tại công ty CP Vinacom Việt Nam...20

2.2.3 Tính toán và phân tích một số chỉ tiêu phản ánh hiệu quả sử dụng vốn dựa

trên số liệu của các BCTC......................................................................................22

PHẦN III: ĐÁNH GIÁ KHÁI QUÁT CÔNG TÁC KẾ TOÁN, PHÂN TÍCH

KINH TẾ CỦA CÔNG TY CỔ PHẦN VINACOM VIỆT NAM.......................24

3.1 Đánh giá khái quát về công tác kế toán của Công ty Cổ phần Vinacom

Việt Nam................................................................................................................24

3.1.1 Ưu điểm..........................................................................................................24

SVTH: Lưu Huệ Phương

i

LơpK50D2

Báo cáo thực tập tổng hợp

3.1.2 Hạn chế..........................................................................................................24

3.2 Đánh giá khái quát về công tác phân tích kinh tế của Công ty Cổ phần

Vinacom Việt Nam.................................................................................................25

3.3.1 Ưu điểm..........................................................................................................25

3.3.2 Hạn chế..........................................................................................................25

PHẦN IV: ĐỊNH HƯỚNG ĐỀ TÀI KHÓA LUẬN TỐT NGHIỆP...................27

KẾT LUẬN............................................................................................................28

PHỤ LỤC

SVTH: Lưu Huệ Phương

ii

LơpK50D2

Báo cáo thực tập tổng hợp

LỜI MỞ ĐẦU

Bước vào nền kinh tế thị trường, việc chuyển đổi cơ chế kế hoạch hoá tập

trung sang cơ chế thị trường có sự quản lý của nhà nước, các công ty ở Việt Nam

đặc biệt là các công ty trong lĩnh vực sản xuất kinh doanh thương mại và xuất

nhập khẩu phải nhạy bén sâu sắc, linh động vượt qua khó khăn, tìm hướng đi đúng

đắn để có thể tồn tại và phát triển đứng vững trong môi trường cạnh tranh mới.

Công Ty Cổ Phần VINACOM Việt Nam là một trong những công ty sản xuất

kinh doanh thương mại và xuất nhập khẩu điển hình trong hoàn cảnh trên. Công ty

đã hoạt động tốt trong nhiều lĩnh vực như: Kinh doanh xuất nhập khẩu và dịch vụ

xuất nhập khẩu ủy thác. Kinh doanh ống nước sạch chịu nhiệt và phụ kiện BLUE

OCEAN.Sản phẩm được nhập khẩu từ Châu Âu. Mua bán máy móc,thiết bị, phụ

tùng,vật tư, nguyên liêu, hóa chất phục vụ ngành môi trường, sản xuất, công nghiệp

và tiêu dùng. Tư vấn, chuyển giao công nghệ, cung cấp giải pháp kỹ thuật, chế tạo,

lắp đặt, vận hành hệ thống thiết bị xử lý môi trường....vv.

Do sự nhạy bén, linh hoạt , nắm bắt được nhu cầu thực tế của thị trường và

các quan hệ kinh tế xã hội, thường xuyên cải tiến chất lượng sản phẩm đã giúp cho

công ty ngày càng phát triển mở rộng quy mô và đứng vững trên thị trường.

Trong thời gian thực tập tại doanh nghiệp, tìm hiểu khái quát về doanh nghiệp

và hoạt động kế toán tại doanh nghiệp đã giúp em học tập được nhiều điều bổ ích,

tiếp xúc với môi trường làm việc, nắm bắt được nhiều kinh nghiệm thực tế, và đã có

những hiểu biết ban đầu về bộ máy tổ chức quản lý, tổ chức sản xuất kinh doanh,

đặc biệt hơn là tổ chức công tác kế toán.. Từ đó hoàn thiện Báo cáo thực tập tổng

hợp và bước đầu lựa chọn Đê tài cho chuyên đề thực tập tốt nghiệp của mình. Cùng

với những kiến thức đã học tại trường Đại học Thương Mại, và được sự giúp đỡ

nhiệt tình của cán bộ văn phòng, phòng tài chính kế toán của công ty, em đã hoàn

thành “ Báo Cáo Thực Tập Tổng Hợp”

Qua đây, em xin gửi lời cảm ơn chân thành tới các thầy cô trường Đại Học

Thương Mại đã cung cấp đủ kiến thức để em hoàn thanh tốt bài báo cáo, em xin

chân thành cảm ơn Ban lãnh đạo công ty cổ phần Vinacom Việt Nam. Phòng Tài

chính kế toán và các Phòng ban khác, các anh, chị đã giúp đỡ em trong suốt quá

trình thực tập.

SVTH: Lưu Huệ Phương

iii

LơpK50D2

Báo cáo thực tập tổng hợp

Ngoài phần mở đầu và kết luận, bài viết này được chia thành bốn phần như sau:

Phần 1: Tổng quan về Công ty CP Vinacom Việt Nam

Phần 2: Tổ chức công tác kế toán, phân tích kinh tế tại Công ty CP Vinacom

Việt Nam

Phần 3: Đánh giá khái quát công tác kế toán, phân tích kinh tế của Công ty CP

Vinacom Việt Nam.

Phần 4: Định hướng đề tài khoá luận tốt nghiệp.

SVTH: Lưu Huệ Phương

iv

LơpK50D2

Báo cáo thực tập tổng hợp

DANH MỤC VIẾT TẮT

STT

Từ viết tắt

Nội dung

1

CP

Cổ phần

2

VKD

Vốn kinh doanh

4

TNDN

Thu nhập doanh nghiệp

5

TSDH

Tài sản dài hạn

6

TSNH

Tài sản ngắn hạn

7

TSCĐ

Tài sản cố định

8

VNĐ

Việt nam đồng

9

BH

Bán hàng

10

QLDN

Quản lý doanh nghiệp

11

VCSH

Vốn chủ sở hữu

12

BCTC

Báo cáo tài chính

13

KD

Kinh doanh

14

CCDV

Cung cấp dịch vụ

15

BTC

Bộ tài chính

SVTH: Lưu Huệ Phương

v

LơpK50D2

Báo cáo thực tập tổng hợp

DANH MỤC BẢNG BIỂU

STT

1

2

3

Tên bảng

Sơ đồ 1.1: Quy trình hoạt động kinh doanh của công ty Cổ phần

Vinacom Việt Nam

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy quản lý của Công ty Cổ phần Vinacom

Việt Nam

Bảng 1.1: Kết quả hoạt động sản xuất kinh doanh Công ty cổ phần tư

Vincom Việt Nam trong 2 năm 2015 và 2016.

4

Sơ đồ 2.1. Sơ đồ tổ chức bộ máy kế toán

5

Sơ đồ 2.2: Trình tự ghi sổ kế toán trong hình thức kế toán Nhật ký chung

6

Bảng 2.1: Một số chỉ tiêu phản ánh hiệu quả sử dụng vốn

SVTH: Lưu Huệ Phương

vi

LơpK50D2

Báo cáo thực tập tổng hợp

PHẦN I: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN VINACOM VIỆT NAM

1.1 Quá trình hình thành và phát triển của Công ty Cổ phần Vinacom

Việt Nam

1.1.1. Giới thiệu chung về công ty Vinacom Việt Nam.

Tên đầy đủ: Công ty Cổ phần Vinacom Việt Nam

- Tên quốc tế : VIETNAM VINACOM CORPORATION

- Trụ sở chính: Số nhà 9,Ngách 16,Ngõ 218,Phố Trần Duy Hưng,Phường

Trung Hoà,Quận Cầu Giấy,TP Hà Nội.

- VPGD: Số 29A, Đặng Thuỳ Trâm, Cầu Giấy, Hà Nội.

- Đại diện : Ông Trần Văn Tường

- Chức vụ: Giám đốc

- Điện thoại: (04). 35544376

- Fax: (04). 35544377

- Mã số thuế: 0101877728

- Website:

- Mail:

Quy mô:

Quy mô vốn: Công ty Cổ phần Vinacom Việt Nam có vốn điều lệ là

25.000.000.000 đồng. ( Bằng chữ: hai mươi năm tỷ đồng)

Quy mô lao động: 68 người

Chức năng, nhiệm vụ:

Xây dựng, tổ chức thực hiện kế hoạch hoạt động, khai thác và sử dụng có

hiệu quả các nguồn lực nhằm phục vụ tốt cho hoạt động của công ty.

Nâng cao thu nhập cho người lao động, hoàn thành nghĩa vụ đối với ngân

sách Nhà nước và tạo điều kiện cho công ty phát triển ngày càng vững mạnh;

Kinh doanh các sản phẩm chuẩn về chất và lượng theo đúng ngành nghề đã

đang ký kinh doanh. Tuân thủ tuyệt đối các điều khoản trong hợp đồng, theo quy

định của pháp luật.

Ngành nghề kinh doanh

- Sản xuất mua bán vật liệu xây dựng, vật tư thiết bị điện (trừ lĩnh vực

Nhà nước cấm).

- Mua bán vật tư, công nghiệp, thiết bị viễn thông (trừ lĩnh vực Nhà nước cấm).

- Phục vụ xây dựng công nghiệp, dân dụng, giao thông, thủy lợi.

- Sửa chữa lắp đặt, bảo dưỡng, bảo hành máy móc,

- Hoạt động tư vấn, chuyển giao công nghệ, cung cấp giải pháp kỹ thuật chế

tạo, lắp đặt, vận hành hệ thống thiết bị xử lý môi trường (nước cấp, nước thải, chất

thải và khí thải);

SVTH: Lưu Huệ Phương

1

LơpK50D2

Báo cáo thực tập tổng hợp

- Kinh doanh xuất nhập khẩu và dịch vụ xuất nhập khẩu ủy thác;

- Đại lý, mua bán và ký gửi hàng hóa;

- Xuất nhập khẩu các mặt hàng công ty kinh doanh.

- Sản xuất, mua bán, thiết bị, vật tư ngành nước.

- Cung cấp các sản phẩm ống và phụ kiện nhựa mang thương hiệu BLUE

OCEAN. Sản xuất được nhập khẩu từ Châu Âu.

- Dịch vụ môi giới thương mại.

1.1.2. Quá trình hình thành và phát triển

CÔNG TY CỔ PHẦN VINACOM VIỆT NAM được ra đời theo luật doanh

nghiệp năm 1999 trên cơ sở quan điểm, đường lối chính sách của đảng và Nhà nước

ta về đa dạng hóa các thành phần kinh tế. Xuất phát từ nhu cầu thực tế của thị

trường và các quan hệ kinh tế xã hội, qua nghiên cứu, phân tích, đánh giá thị trường

Công ty quyết định lựa chọn lĩnh vực sản xuất kinh doanh thương mại và xuất nhập

khẩu tổng hợp và hoạt động theo giấy phép kinh doanh số 0101877728 ngày

27/02/2006 do sở kế hoạch đầu tư Thành phố Hà Nội cấp.

Công ty Cổ phần Vinacom Việt Nam với khả năng và năng lực phát triển thị

trường tốt được TẬP ĐOÀN CÔNG NGHIỆP QUỐC TẾ BLUE OCEAN ANH

QUỐC(BLUE OCEAN INTERNATIONAL INDUSTRIAL (UK) GROUP) tin

tưởng và giao trọng trách là văn phòng đại diện của Tập đoàn tại Miền Bắc Việt

Nam và các khu vực khác theo sự ủy quyền.

Năm 2008 Công ty Cổ phần Vinacom Việt Nam áp dụng hệ thống quản lý

chất lượng ISO 9001: 2008 trong lĩnh vực cung cấp, lắp đặt, bảo hành, bảo trì các

sản phẩm ngành nước. Tập trung phát triển và nâng cao thương hiệu. Có các đại lý

rộng khắp cả nước. Kí kết hợp đồng và có các công trình tiêu biểu như Bệnh viện đa

khoa cần thơ.

Năm 2010. Thấy được sự phát triển của ngành xuất nhập khẩu. Công ty bắt

đầu xuất khẩu các mặt hàng vật tư ngành nươc sang các nước Châu Á. Kinh doanh

nhập khẩu và ủy thác xuất nhập khẩu.

Giai đoạn 2011 -2012 là thời kỳ khó khăn chung của nền kinh tế. Tuy nhiên,

Vinacom Việt Nam đã đạt được những thành tựu ngoạn mục:

Thành lập văn phòng đại diện tại Thành phố Hồ Chí Minh.

Số lượng nhân sự công ty là 75 người trong đó 1 tiến sĩ 2 thạc sĩ ,và cử nhân

khác

SVTH: Lưu Huệ Phương

2

LơpK50D2

Báo cáo thực tập tổng hợp

Tất cả các dự án do Vinacom Việt Nam thực hiện đạt chất lượng tốt về vận

hành, đúng về tiến độ, và tận tình chu đáo về dịch vụ.

Thực hiện tốt trách nhiệm với cộng đồng như: tài trợ học bổng cho sinh

viên Đại học kiến trúc, các bệnh nhi của Bệnh viện Bạch Mai, Viện Bỏng và một số

hoạt động xã hội khác...

Đến nay công ty cổ phần Vinacom Việt Nam, là doanh nghiệp có nhiều uy tín

và kinh nghiệm trong lĩnh vực cung ứng vật tư ngành nước. Cung cấp các sản phẩm

vật tư rộng khắp cả nước. Kí kết và hợp tác với nhiều tập đoàn lớn như tập đoàn

Vingroup...vvv. Xây dựng và thiết kế ứng dụng cho hệ thống dẫn nước nóng, lạnh

và nước sinh hoạt trong các toà nhà, căn hộ cao cấp. Và để lại cho đất nước những

công trình sang trọng như:

VINACOM HỒ CHỦ TỊCH

VINHOME TIMES CITY PARKHILL

DỰ ÁN NHÀ Ở VINHOMES

CONDOTEL NHA TRANG

METROPOLIS LIỄU GIAI HÀ NỘI

1.2 Đặc điểm hoạt động kinh doanh của Công ty Cổ phần Vinacom Việt Nam

Hoạt động kinh doanh chủ yếu của Công ty Cổ phần Vinacom Việt Nam là

các hoạt động chuyên sản xuất cung cấp các vật tư ngành nước. Xuất nhập khẩu ủy

thác xuất nhập khẩu các sản phẩm sang các nước Châu Á.

+ Ứng dụng dẫn nước nóng, lạnh và nước sinh hoạt trong các toà nhà, căn

hộ cao cấp.

+ Cung cấp các sản phẩm ống và phụ kiện nhựa mang thương hiệu BLUE

OCEAN.

Để hòa nhịp cùng với xu thế phát triển kinh tế của cả nước Ban Giám Đốc

đề ra chủ trương chuyên nghiệp hóa ngành nghề sản xuất kinh doanh. Công ty đã tự

khẳng định trên thị trường đặc biệt là với các công trình thi công đạt hiệu quả cao

với chất lượng công trình tốt. Sau hơn 11 năm hình thành và phát triển Công ty đã

được nhiều bạn hàng và nhiều đối tác biết tới, tin cậy và ký được nhiều hợp đồng có

giá trị lớn.

Công ty Cổ phần Vinacom Việt Nam với đội ngũ cán bộ kỹ thuật và công

nhân lành nghề luôn đáp ứng được mọi nhu cầu đối với khách hàng. Các CBNV và

các cán bộ kỹ thuật của công ty đều tốt nghiệp từ các trường đại học trong nước

như: ĐH Bách Khoa Hà Nội, ĐH Giao Thông Vận Tải, ĐH Kinh Tế Quốc Dân...

Đặc biệt với đội ngũ cán bộ kỹ thuật có trình độ và đã trải qua nhiều công trình lớn.

SVTH: Lưu Huệ Phương

3

LơpK50D2

Báo cáo thực tập tổng hợp

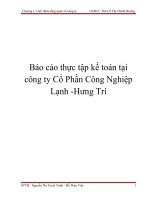

Sơ đồ 1.1: Quy trình hoạt độngkinh doanh của công ty

Tìm kiếm, thu thập

thông tin về khách

hàng

Đấu thầu, nhận thầu,

chỉ định thầu

Ký kết hợp đồng

Nghiệm thu kỹ

(Nguồn: Phòng

doanh)

Lập kếKinh

hoạch,

bố trí

Bàn giao và quyết

thuật,

tiến

độ ty

công

1.3.

Đặc

điểm

tổ

chức

quản

lý

của

Công

cổ

phần

Vinacom

Việt

Nam.

nhân công

toán công trình

trình

1.3.1. Đặc điểm phân cấp quản lý hoạt động kinh doanh.

- Nguyên tắc tổ chức và hoạt động: là một đơn vị hoạch toán độc lập có con

dấu riêng và tài khoản tại các ngân hàng.

- Chức năng thể hiện tính hiệu quả cao, không những tận dụng sự giúp đỡ đắc

lực của các phòng ban chức năng mà còn tạo ra sự thông suốt từ khâu chỉ đạo đến

khâu thực hiện, thi công, từ cấp trên xuống cấp dưới.

- Với đội ngũ lãnh đạo và cán bộ công nhân viên có kinh nghiệm trong hoạt động

kinh doanh, đặc biệt đội ngũ nhân viên có trình độ chuyên môn cao được đào tạo và

trau dồi kinh nghiệm khá vững chắc đã nâng cao hiệu quả kinh doanh cho toàn công ty.

1.3.2. Sơ đồ tổ chức bộ máy quản lý của công ty cổ phần Vinacom Việt Nam

- Bộ máy quản lý của Công ty được tổ chức chặt chẽ, các nhiệm vụ quản lý

được phân chia cho các bộ phận theo mô hình phù hợp với đặc điểm hoạt động kinh

doanh, chức năng, nhiệm vụ của Công ty, giúp quản lý kiểm soát chặt chẽ hoạt động

của cán bộ nhân viên, công tác quản lý cũng như công tác báo cáo kết quả kinh

doanh.

- Cụ thể sơ đồ bộ máy tổ chức Công ty cổ phần Vinacom Việt Nam như sau:

Sơ đồ 1.2: Sơ đồ tổ chức bộ máy quản lý của Công ty Cổ phần Vinacom Việt

Nam

TỔNG GIÁM ĐỐC

PHÓ TỔNG GIÁM ĐỐC

PHÒNG

PHÒNG KỸ

SVTH:

Lưu Huệ Phương

TÀI CHÍNH

THUẬT

KẾ TOÁN

4

PHÒNG

HÀNH

CHÍNH

NHÂN SỰ

PHÒNG

LơpK50D2

KINH

DOANH

Báo cáo thực tập tổng hợp

PHÒNG

XUẤT

NHẬP

KHẨU

(Nguồn: Phòng Hành chính nhân sự)

Tổng Giám đốc : Là người điều hành công việc kinh doanh hàng ngày của

Công ty, đồng thời luôn theo dõi kiểm tra việc thực hiện các công việc của các bộ

phận, trực tiếp chỉ đạo các lĩnh vực, chiến lược đầu tư tài chính, tổ chức cán bộ

nhân sự thi đua khen thưởng, kỷ luật là người đại diện pháp nhân của Công ty trước

các mối quan hệ kinh tế trong và ngoài nước. Tổng giám đốc là đại diện pháp nhân

của Công ty trước pháp luật, chịu trách nhiệm trước Nhà nước và tập thể lao động

về điều hành sản xuất kinh doanh của Công ty.

* Phòng phó giám đốc: Là người truyền đạt các mệnh lệnh, quyết định đến

các bộ phận có liên quan và nhận các thông tin phản hồi từ các bộ phận, cùng với

Tổng Giám đốc xử lý giải quyết các công việc.

* Phòng Hành chính nhân sự: Thực hiện các công việc hành chính tổng hợp,

lập kế hoạch nhân sự, xây dựng chiến lược tuyển dụng lao động, đào tạo và bồi

dưỡng cán bộ nhân viêc, công tác văn phòng, lao động tiền lương, thi đua, khen

thưởng, giải quyết các chế độ của người lao động….

* Phòng tài chính kế toán: Có trách nhiệm tham mưu cho Ban giám đốc

trong lĩnh vực tài chính doanh nghiệp, chịu trách nhiệm và điều hành tài chính kế

toán trong công ty, thực hiện các công việc kế toán

Tổ chức công tác kế toán, công tác thống kê và bộ máy tài chính phù hợp.

Tổ chức ghi chép, tính toán kịp thời, đầy đủ toàn bộ tài sản của Doanh

nghiệp. Tính toán và trích nộp đủ các khoản nộp ngân sách và các khoản nộp cấp

trên. Lập đầy đủ báo cáo thông kê tài chính theo quy định.

Kiểm tra các chứng từ thu, chi, bán hàng, làm các thủ tục thanh quyết toán

với khách hàng, đảm bảo tiến độ thu hồi công nợ.

* Phòng kinh doanh:

SVTH: Lưu Huệ Phương

5

LơpK50D2

Báo cáo thực tập tổng hợp

Tìm kiếm khách hàng mới, liên hệ với khách hàng và kiểm tra các hợp đồng

mua bán, hỗ trợ Giám đốc trong việc đưa ra các quyết định kinh doanh, thúc đẩy mở

rộng thị trường hàng hóa đa dạng, đủ chủng loại.

Lập kế hoạch tổng hợp, xây dựng đề án, chiến lược phát triển kinh doanh,

xây dựng chính sách, biện pháp để hạn chế rủi ro cho công ty. Giúp Tổng giám đốc

về công tác kế hoạch hóa sản xuất kinh doanh, xây dựng chỉ tiêu kế hoạch, cơ cấu

doanh số, định mức chi phí, định mức và điều chỉnh giá một cách linh hoạt, thực

hiện thiết kế xây dựng trong công ty.

*Phòng kỹ thuật:

Quản lý, thực hiện và kiểm tra công tác kỹ thuật, thi công nhằm đảm bảo tiến

độ, an toàn, chất lượng, khối lượng và hiệu quả kinh tế trong toàn Công ty;

Kiểm tra, xác định khối lượng, chất lượng, quy cách vật tư, mức hao phí lao

động trên cơ sở định mức kinh tế kỹ thuật được duyệt; Xây dựng phương án thi

công, phương án an toàn lao động và vệ sinh môi trường đối với các công trình

lớn trọng điểm

Phối hợp cùng với phòng Kế Hoạch Kinh doanh lập hồ sơ dự thầu các công

trình Công ty tham gia đấu thầu.

Hướng dẫn, giám sát và kiểm tra các đội thi công trong quá trình sản xuất

về mặt kỹ thuật, chất lượng, tiến độ, an toàn lao động, máy móc thiết bị và vệ sinh

môi trường.

* Phòng Xuất nhập khẩu:

Lập và triển khai các kế koạch nhận hàng, xuất hàng nhằm đáp ứng yêu cầu

sản xuất và yêu cầu của khách hàng.

Thực hiện và giám sát việc mở tờ khai để nhận hàng, xuất hàng đúng thời

hạn yêu cầu.

Lập và triển khai các báo cáo cho hải quan theo yêu cầu của luật hải quan.

Đề xuất với cấp trên trực tiếp về mỗi ý tưởng sáng tạo nhằm cải thiện và

nâng cao chất lượng công việc của bộ phận.

SVTH: Lưu Huệ Phương

6

LơpK50D2

Báo cáo thực tập tổng hợp

1.4. Khái quát về kết quả sản xuất kinh doanh của Công ty cổ phần

Vinacom Việt Nam qua 2 năm 2015 và 2016.

Bảng 1.1: Kết quả hoạt động sản xuất kinh doanh Công ty cổ phần

Vinacom Việt Nam trong 2 năm 2015 và 2016.

Đơn vị tính: VND

Chỉ tiêu

(1)

1.DTBH và cung cấp dịch

vụ

2. Các khoản giảm trừ DT

3.DT thuần về HĐ bán hàng

và cung cấp dịch vụ

4. Giá vốn hàng bán

5. Lợi nhuận gộp về bán

hàng và cung cấp dịch vụ

6. DT từ hoạt động tài chính

7.Chi phí tài chính

8. Chi phí bán hàng

9. Chi phí quản lý kinh

doanh

10.LN thuần từ hoạt động

KD

11.Thu nhập khác

12. Chi phí khác

13.Lợi nhuận khác

14. Tổng LN

kế toán trước thuế

15. Chi phí thuế TNDN

16. Lợi nhuận sau thuế

TNDN

Năm 2015

Năm 2016

(2)

(3)

100,068,585,305

Chênh lệch

Số tiền

Tỷ lệ (%)

(4)=(3)-(2)

(5)=(4)/(2)*100

194,497,744,134 94,429,158,829

2692008

0

94.36

(2,692,008)

(100)

100,065,893,297

194,497,744,134 94,431,850,837

94.37

88,456,621,088

170,762,272,938 82,305,651,850

93.05

11,609,272,209

23,735,471,196 12,126,198,987

104.45

208,956,161

2,051,140,703

2,973,323,284

155,070,030

4,252,598,470

10,448,222,504

(53,886,131)

2,201,457,767

7,474,899,220

(25.79)

107.33

251.39

6,575,636,508

8,299,515,022

1,723,878,514

26.22

218,127,875

890,205,230

672,077,355

308.11

459,413

148,079,794

-147,620,318

261,700

584,551,135

-548,289,435

-197,713

436,471,341

-400,669,117

(43.04)

294.75

271.42

70,507,494

341,915,795

271,408,301

384.94

48,089,203

178,093,386

130,004,183

270.34

22,418,291

163,822,409

141,404,118

630.75

(Nguồn: Phòng Kế toán)

SVTH: Lưu Huệ Phương

7

LơpK50D2

Báo cáo thực tập tổng hợp

Nhận xét:

Từ bảng số liệu ta thấy tình hình hoạt động kinh doanh của công ty năm 2016

có những chuyển biến tốt hơn rất nhiều so với năm 2015, cụ thể:

Doanh thu bán hàng và cung cấp dịch vụ tăng mạnh, năm 2016 tăng

94,429,158,829 đồng, tương ứng tăng 94,36% so với năm 2015.

Các khoản giảm trừ doanh thu của công ty năm 2016 so với năm 2015 giảm

mạnh. Năm 2016 giảm 2,692,008 đồng tương ứng giảm 100% so với năm 2015.

Điều này chứng tỏ năm 2016 không phát sinh các khoản giảm trừ DT như chiết

khấu thương mại, giảm giá hàng bán hay hàng bán bị trả lại đối với tất cả các hợp

đồng. Công ty không có giảm giá và trả lại hàng bán chứng tỏ công ty hoàn thành

tốt công việc, đáp ứng nhu cầu của khách hàng. Vì năm 2016 không phát sinh giảm

trừ doanh thu nên DT thuần năm 2016 giữ nguyên làm. Do đó làm cho doanh thu

thuần về hoạt động bán hàng và cung cấp dịch vụ tăng 94,431,850,837 đồng tương

ứng 94,37%.

Giá vốn hàng bán năm 2016 tăng 82,305,651,850 đồng tương ứng tăng

93.05% so với năm 2015. Nguyên nhân là do doanh thu bán hàng trong năm 2016

tăng nên giá vốn hàng bán cũng tăng.

Doanh thu thuần về bán hàng và cung cấp dịch vụ tăng, đồng thời lợi nhuận

gộp về hàng bán và cung cấp dịch vụ của năm 2016 tăng hơn so với năm 2015. Lợi

nhuận gộp tăng 12,126,198,987 đồng, tương ứng tăng 104.45%.

Năm 2016 công ty có DT tài chính giảm đi so với năm 2015 là 53,886,131

đồng tương ứng với tỷ lệ giảm là 25.79%. Nguyên nhân dẫn đến doanh thu tài

chính của công ty giảm là do giảm lãi tiền gửi.

Chi phí tài chính năm 2016 tăng lên so với năm 2015 là 2,201,457,767

tương ứng với 107,33% . Do công ty cần vốn để đầu tư mở rộng thị trường cũng

như đầu tư thêm vào nhiều nợ dài hạn trên bảng cân đối kế toán), làm tăng gánh

nặng về lãi vay phải trả.

Chi phí bán hàng năm 2016 tăng lên so với năm 2015 là 7,474,899,220

đồng tương ứng với 251,39%.

Với chi phí quản lý doanh nghiệp tăng 1,723,878,514 đồng tương ứng với

tăng 26,22% của năm 2016 so với năm 2015, do Công ty tích cực mở rộng thị

trường cùng với việc tăng doanh thu, lợi nhuận.

SVTH: Lưu Huệ Phương

8

LơpK50D2

Báo cáo thực tập tổng hợp

Lợi nhuận thuần từ hoạt động kinh doanh năm 2016 so với năm 2015 tăng

672,077,355 đồng tương ứng tăng tỉ lệ 308,11%. Nguyên nhân là do lợi nhuận

thuần và cung cấp dịch vụ tăng 12,126,198,987 đồng tương ứng tăng tỷ lệ 104,45%.

Chi phí bán hàng năm 2016 tăng lên so với năm 2015 là 7,474,899,220 đồng tương

ứng với 251,39%, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng

mạnh.làm ảnh hưởng đến lợi nhuận.

Thu nhập khác năm 2016 giảm 197,713 đồng tương ứng với tỷ lệ giảm 43,04%.

Chi phí khác năm 2016 tăng 436,471,341 đồng so với năm 2015 tương ứng tỷ lệ

294,75%. Làm cho lợi nhuận khác năm 2016 so với năm 2015 giảm 400,669,117 đồng.

Tổng lợi nhuận kế toán trước thuế của năm 2016 tăng lên 271,408,301

đồng, tương ứng là tăng 384,94% so với năm 2015. Có được kết quả như vậy là do

công ty đã có những chính sách hiệu quả hơn trong thúc đẩy việc kinh doanh cũng

như có chính sách ưu đãi với khách hàng cũng như việc nâng cao chất lượng công

việc tạo sự tin tưởng của khách hàng…, khiến cho DT bán hàng vẫn duy trì được ở

mức cao. Tuy nhiên, chi phí còn cao nên công ty cần có những chính sách để giảm

chi phí.

Lợi nhuận kế toán sau thuế năm 2015 là 22,418,291 đồng, đến năm 2016 là

163,822,409 đồng tăng 141,404,118 đồng, tương ứng là tăng 630,75%. Như vậy,

cả 2 năm công ty đều hoạt động kinh doanh có lãi.

Như vậy ta thấy doanh thu và lợi nhuận năm 2016 so với năm 2015 của đơn

vị tăng lên rất nhiều là do Công ty đã mở rộng thị trường, nâng cao năng lực và kinh

nghiệm, công trình đảm bảo chất lượng, đúng tiến độ được giao, được các chủ đầu

tư cũng như khách hàng yêu mến, tin cậy hơn.

SVTH: Lưu Huệ Phương

9

LơpK50D2

Báo cáo thực tập tổng hợp

PHẦN II: TỔ CHỨC CÔNG TÁC KẾ TOÁN, PHÂN TÍCH KINH TẾ TẠI

CÔNG TY CỔ PHẦN VINACOM VIỆT NAM

2.1 Tổ chức công tác kế toán tại Công ty cổ phần Vinacom Việt Nam

2.1.1 Tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty

Cổ phần Vinacom Việt Nam

Tổ chức bộ máy kế toán tại công ty cổ phần Vinacom Việt Nam.

Sơ đồ 2.1. Sơ đồ tổ chức bộ máy kế toán

Kế toán trưởng

(Trưởng phòng Kế toán)

Kế toán tổng

hợp

Kế toán vốn bằng tiền

kiêm kế toán lương

Kế toán Theo

dõi công nợ

Thủ quỹ

(Nguồn: Phòng kế toán)

Bộ máy kế toán của Công ty Vinacom Việt Nanm được chia thành các bộ

phận sau:

Kế toán trưởng đồng thời là trưởng phòng Kế toán: Là người được bổ nhiệm

đứng đầu bộ phận kế toán, chịu trách nhiệm tổ chức công tác kế toán và bộ máy kế

toán phù hợp với tổ chức kinh doanh của công ty, không ngừng cải tiến bộ máy; chỉ

đạo mọi công tác tài chính kế toán của công ty, lập BCTC và chịu trách nhiệm về

tính trung thực, hợp lý của các thông tin tài chính. Nhiệm vụ của kế toán trưởng là

tham mưu cho Ban Giám đốc về tổ chức phân tích các hoạt động kinh tế trong

công ty, giám sát việc dùng nguồn tài sản, nguồn tài chính, nguồn nhân lực trong

công ty, phát hiện những lãng phí và thiệt hại của công ty, những việc làm không

có hiệu quả để có biện pháp khắc phục, bảo đảm kết quả hoạt động và doanh lợi

ngày càng tăng.

Kế toán tổng hợp: Là người chịu trách nhiệm thu thập xử lý, cung cấp thông

tin khái quát về tình hình tài chính của công ty, tổng hợp số liệu kế toán, căn cứ vào

SVTH: Lưu Huệ Phương

10

LơpK50D2

Báo cáo thực tập tổng hợp

số liệu phản ánh trên sổ chi tiết của kế toán phần hành, kế toán tổng hợp tiến hành

tập hợp, phân bổ các số liệu liên quan để ghi sổ tổng hợp.

Kế toán vốn bằng tiền kiêm kế toán lương: theo dõi, cập nhật thường xuyên

quá trình luân chuyển của dòng tiền thu, dòng tiền chị, tiền mặt cũng như tiền gửi

tại ngân hàng, đối chiếu kịp thời với thủ quỹ. Chịu trách nhiệm tính, theo dõi tiền

lương và các khoản trích theo lương.

Kế toán theo dõi công nợ: kiểm tra, hướng dẫn hồ sơ vay. Theo dõi các

khoản công nợ của khách hàng, nhà cung cấp cũng như nghĩa vụ đối với Nhà Nước.

Theo dõi, hạch toán vật tư tại Công ty.

Thủ quỹ: Là người có trách nhiệm thu chi tiền mặt, theo dõi và quản lý tiền

mặt, ngân phiếu, ghi chép vào các sổ quỹ hàng ngày và lập các báo cáo tồn quỹ

hàng ngày đảm bảo kịp thời, chính xác.

Chính sách kế toán áp dụng ở công ty Vinacom Việt Nam:

Chế độ kế toán áp dụng: Công ty Vinacom Việt Nam đang áp dụng Chế độ

kế toán doanh nghiệp nhỏ và vừa ban hành kèm theo Quyết định số 48/2006/QĐBTC ngày 14/09/2006 của Bộ Tài chính và Thông tư số 200/2014/TT-BTC ngày

22/12/2014.

Năm tài chính của Công ty Vinacom bắt đầu từ ngày 01 tháng 01 và kết thúc

vào ngày 31 tháng 12 năm dương lịch.

Đơn vị tiền tệ sử dụng trong kế toán: Đồng Việt Nam (VNĐ)

Hình thức kế toán áp dụng tại công ty là hình thức nhật ký chung và được hỗ

trợ bởi phần mềm kế toán.

Công Ty Cổ phần Vinacom Việt Nam hạch toán theo phương pháp kê khai

thường xuyên, tính thuế giá trị gia tăng theo phương pháp khấu trừ.

2.1.2 Tổ chức hệ thống thông tin kế toán

a) Tổ chức hạch toán ban đầu

Công ty CP Vinacom Việt Nam căn cứ vào đặc điểm hoạt động mà lựa chọn

loại chứng từ sử dụng trong kế toán. Công ty CP Vinacom Việt Nam áp dụng Chế

độ kế toán doanh nghiệp Việt Nam ban hành kèm theo Quyết định số 48/2006/QĐBTC ngày 14/09/2006 Bộ Tài chính

Việc tổ chức luân chuyển chứng từ là chuyển chứng từ từ các phòng ban chức

năng trong công ty đến phòng kế toán tài chính, phòng kế toán tiến hành hoàn thiện

và ghi sổ kế toán, quá trình này được tính từ khâu đầu tiên là lập chứng từ (hay tiếp

nhận chứng từ) cho đến khâu cuối cùng là chuyển chứng từ vào lưu trữ.

SVTH: Lưu Huệ Phương

11

LơpK50D2

Báo cáo thực tập tổng hợp

Tùy theo nội dung phần hành kế toán các chứng từ công ty sử dụng thuộc hệ

thống chứng từ bắt buộc hoặc hệ thống chứng từ hướng dẫn như: phiếu thu, phiếu

chi, giấy tạm ứng, hóa đơn GTGT, giấy báo nợ, giấy báo có, bảng sao kê của Ngân

hàng, bảng kê lương và các khoản trích theo lương,...vv

Hệ thống chứng từ tiền tệ như : Phiếu thu, phiếu chi, giấy báo có, giấy đề

nghị tạm ứng, giấy thanh toán tiền tạm ứng, biên lai thu tiền, bản kiểm kê quỹ.

Hệ thống chứng từ hàng tồn kho như: Hóa đơn mua hàng, biên bản kiểm

nghiệm, phiếu nhập kho, phiếu xuất kho, thẻ kho, biên bản kiểm kê hàng hóa.

Hệ thống chứng từ lao động và tiền lương như: Bảng chấm công; bảng phân

bổ tiền lương và BHXH; bảng thanh toán lương và BHXH; chứng từ chi tiền thanh

toán cho người lao động.

Hệ thống chứng từ TSCĐ: Biên bản giao nhận TSCĐ, biên bản thanh lý

TSCĐ, biên bản đánh giá lại TSCĐ, bảng tính và phân bổ khấu hao TSCĐ.

Hệ thống chứng từ bán hàng: Hợp đồng mua bán, hóa đơn GTGT,…

Trình tự luân chuyển chứng từ Công ty Cổ phần Vinacom Việt Nam:

Trình tự và thời gian luân chuyển do kế toán trưởng tại Công ty quy định. Các

chứng từ gốc do công ty lập ra hoặc từ bên ngoài đưa vào đều được tập trung tại bộ

phận kế toán của đơn vị. Việc tổ chức luân chuyển chứng từ là chuyển chứng từ từ

các phòng ban chức năng trong công ty đến phòng kế toán tài chính, bộ phận kế

toán phải kiểm tra kỹ càng các chứng từ và sau khi kiểm tra xác minh là hợp lý, hợp

pháp, hợp lệ mới được dùng chứng từ đó để ghi sổ. Sau đó phòng kế toán tiến hành

hoàn thiện và ghi sổ kế toán, quá trình này được tính từ khâu đầu tiên là lập chứng

từ (hay tiếp nhận chứng từ) cho đến khâu cuối cùng là chuyển chứng từ vào lưu trữ.

Trình tự luân chuyển chứng từ gồm trình tự các bước sau:

Lập chứng từ kế toán và phản ánh nghiệp vụ kinh tế vào chứng từ

Kiểm tra chứng từ kế toán

Ghi sổ kế toán

Lưu trữ, bảo quản chứng từ kế toán.

Sau đây là ví dụ về chi tiết trình tự luân chuyển hóa đơn Giá trị gia tăng tại

công ty CP Vinacom Việt Nam:

Hoá đơn do bộ phận kế toán hoặc bộ phận kinh doanh lập thành 3 liên ( đặt

giấy than viết 1 lần).

+ Liên thứ nhất được lưu tại quyển.

+ Liên thứ hai giao cho khách hàng mua bán hàng hoá dịch vụ.

SVTH: Lưu Huệ Phương

12

LơpK50D2

Báo cáo thực tập tổng hợp

+

Liên thứ ba do thủ kho giữ lại ghi thẻ kho, cuối ngày hoặc cuối kỳ giao

cho kế toán để ghi sổ.

Chuyển hoá đơn cho kế toán trưởng và thủ trưởng đơn vị ký duyệt. Nếu hoá đơn

thanh toán tiền ngay phải đến bộ phận kế toán làm thủ tục nộp tiền (tiền mặt hoặc séc).

Người mua nhận hàng hoá, sản phẩm ký vào hoá đơn, còn nếu vận chuyển

dịch vụ thì khi công việc vận chuyển dịch vụ hoàn thành, khách hàng mua dịch vụ

ký vào hoá đơn.

Bảo quản, lưu trữ và huỷ hoá đơn.

+ Thứ nhất, hoá đơn phải được đơn vị kế toán bảo quản đầy đủ, an toàn

trong quá trình sử dụng và lưu trữ.

+ Thứ hai, hoá đơn lưu trữ là bản chính.Trường hợp tài liệu kế toán bị tạm giữ, bị

tịch thu, bị mất hoặc bị huỷ hoại thì phải có biên bản kèm theo bản sao chụp có xác nhận.

+ Thứ ba, hoá đơn phải đưa vào lưu trữ trong thời hạn 10 tháng kể từ ngày

kết thúc kỳ kế toán năm hoặc kết thúc công việc kế toán.

+ Thứ tư, người đại diện theo pháp luật của đơn vị kế toán chịu trách nhiệm

tổ chức bảo quản, lưu trữ tài liệu kế toán theo thời hạn quy định.

+ Thứ năm, chỉ cơ quan nhà nước có thẩm quyền mới cơ quyền tạm giữ, tịch

thu hoặc niêm phong hoá đơn.Trường hợp tạm giữ hoặc tịch thu thì cơ quan nhà

nước có thẩm quyền phải sao chụp hoá đơn bị tạm giữ tịch thu và ký xác nhận trên

chứng từ sao chụp, đồng thời lập biên bản ghi rõ lý do, số lượng từng loại hoá đơn

bị tạm giữ hoặc tịch thu và ký tên đóng dấu.

Khái quát một số nghiệp vụ chủ yếu của công ty CP Vinacom Việt Nam.

Nghiệp vụ 1: Ngày 04/10/2017, Doanh nghiệp xuất kho . Bán lô hàng hóa

theo HD0000081 cho công ty TNHH thương mại dịch vụ Đại Thành Phát với giá

bán 242,746,060 đồng, thuế TGT (10%). Công ty đã thu bằng tiền gửi ngân hàng.

Giá vốn hàng bán 194,196,848 đồng..

Chứng từ liên quan: Hóa đơn GTGT , bảng kiểm kê chi tiết bán hàng kiêm

phiếu xuất kho, giấy báo có.

Nghiệp vụ 2: Ngày 29/12/2017. Doanh nghiệp xuất kho . Bán lô hàng hóa

theo HD0000147 cho công ty TNHH cơ điện Hồng Linh với giá bán 104,850,616

đồng, thuế TGT (10%). Công ty TNHH cơ điện Hồng Linh nhận nợ . Giá vốn hàng

bán đồng 83.880.493 đồng.

hàng. Giá vốn hàng bán 194,196,848 đồng..

Chứng từ liên quan: Hóa đơn GTGT , bảng kiểm kê chi tiết bán hàng kiêm

phiếu xuất kho..vv

Hoá đơn lập thành 3 liên (đặt giấy than viết 1 lần).

SVTH: Lưu Huệ Phương

13

LơpK50D2

Báo cáo thực tập tổng hợp

+

Liên thứ nhất (màu tím) được lưu tại quyển tại phòng kế toán để nắm được

số lượng nhập xuất tồn.

+ Liên thứ hai (màu đỏ) giao cho khách hàng, Công ty TNHH thương

mại dịch vụ Đại Thành Phát, Công ty TNHH cơ điện Hồng Linh, mua hàng

hoá dịch vụ.

+ Liên thứ ba (màu xanh) do thủ kho giữ lại ghi thẻ kho, cuối ngày hoặc

cuối kỳ giao cho kế toán để ghi sổ.

-

Hoá đơn thanh toán bằng chuyển khoản kế toán phải lập giấy báo Có khi

nhận được thông tin tài khoản. Chuyển hoá đơn GTGT cho Giám đốc ký duyệt. Thủ

kho căn cứ hoá đơn lập biên bản bàn giao, giao hàng và hoá đơn cho khách hàng.

-

Người mua đại Công ty TNHH thương mại dịch vụ Đại Thành Phát, Công

ty TNHH cơ điện Hồng Linh nhận hàng hoá, sản phẩm ký vào hoá đơn và chứng từ

bàn giao.

-

Hoá đơn, giấy báo Có, biên bản bàn giao, phiếu xuất kho được chuyển cho

bộ phận kế toán. Bộ phận kế toán sắp xếp theo thứ tự số hoá đơn, ngày tháng chứng

từ, bảo quản đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

phận kế toán. Bộ phận kế toán sắp xếp theo thứ tự số hoá đơn, ngày tháng

chứng từ, bảo quản đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

SVTH: Lưu Huệ Phương

14

LơpK50D2

Báo cáo thực tập tổng hợp

b) Tổ chức vận dụng hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán công ty CP Vinacom Việt Nam áp dụng theo hệ

thống tài khoản kế toán hiện hành theo Thông tư 200/2014/TT-BTC Ngày

22/12/2014 Bộ Tài chính.

Về bán hàng và cung cấp dịch vụ: công ty sử dụng các tài khoản: 111, 112,

131(chi tiết cho từng khách hàng) , 511, 155, 156, 632, 331( chi tiết cho từng nhà

cung cấp) .......

Tập hợp chi phí: công ty sử dụng các tài khoản: 154, 642,...

Cụ thể: Chi tiết với tài khoản 112 - Tiền gửi ngân hàng:

1121SCB : Ngân hàng Sacombank

1121VPB: Ngân hàng VPBank

1121TCB : Ngân hàng TechcomBank

Chi tiết đối với tài khoản 131 - Phải thu khách hàng.

131 Khách hàng: Chú Bách

131 Khách hàng : Công Ty TNHH Nam Linh

131 Khách hàng : Công ty Cổ phần phát triển Sơn Hùng

Việc vận dụng hệ thống tài khoản kế toán của công ty phù hợp với chế độ

kế toán hiện hành. Hệ thống tài khoản kế toán công ty sử dụng phù hợp với đặc

điểm hoạt động sản xuất kinh doanh, yêu cầu quản lý trình độ nhân viên kế toán

thuận tiện cho việc ghi sổ kế toán, kiểm tra đối chiếu.

Vận dụng tài khoản để hạch toán một số nghiệp vụ chủ yếu của công ty:

Nghiệp vụ 1: Ngày 04/10/2017, Doanh nghiệp xuất kho . Bán lô hàng hóa

theo HD0000081 cho công ty TNHH thương mại dịch vụ Đại Thành Phát với giá

bán 242,746,060 đồng, thuế TGT (10%). Công ty đã thu bằng tiền gửi ngân hàng.

Giá vốn hàng bán 194,196,848 đồng.

Nợ TK 1121: 267,020,666

Nợ TK 632: 194,196,848

Có TK 5111: 242,746,060

Có TK 156: 194,196,848

Có TK 3331: 24,274,606

Nghiệp vụ 2: Ngày 29/12/2017. Doanh nghiệp xuất kho . Bán lô hàng hóa

theo HD0000147 cho công ty TNHH cơ điện Hồng Linh với giá bán 104,850,616

đồng, thuế TGT (10%). Công ty TNHH cơ điện Hồng Linh nhận nợ . Giá vốn hàng

bán đồng 83.880.493 đồng.

Nợ TK 131: 115,335,678

Nợ TK 632: 83.880.493

Có TK 5111: 104,850,616

Có TK 156 : 83.880.493

Có TK 3331: 10,485,062

c) Tổ chức hệ thống sổ kế toán

Hiện nay công ty CP Vinacom sử dụng hình thức kế toán Nhật ký chung trên

phần mềm kế toán quản trị doanh nghiệp SAS và áp dụng phương pháp kế toán

SVTH: Lưu Huệ Phương

15

LơpK50D2

Báo cáo thực tập tổng hợp

hàng tồn kho theo phương pháp kê khai thường xuyên. Kết hợp chặt chẽ việc ghi

chép hàng ngày với việc tập hợp dần các chỉ tiêu kinh tế cần thiết cho công tác

quản lý và lập bảng biểu; kết hợp việc ghi chép các nhiệm vụ kinh tế phát sinh

theo trình tự thời gian với hệ thống hoá các nhiệm vụ đó theo nội dung kinh tế.

Việc hạch toán tổng hợp và việc hạch toán chi tiết của đại bộ phận các tài khoản

trên cùng một sổ sách kế toán và trong cùng một quá trình ghi chép phải được

kết hợp một cách rộng rãi.

Sơ đồ 2.2: Trình tự ghi sổ kế toán trong hình thức kế toán Nhật ký chung

Chứng từ kế toán

Sổ Nhật Ký

Đặc Biệt

Nhật Ký Chung

Sổ, thẻ kế

toán chi tiết

Sổ cái

Bảng tổng

hợp chi tiết

Bảng cân đối số phát

sinh

Báo cáo tài chính

Ghi chú: Ghi hàng ngày

Ghi cuối tháng, hoặc định kỳ

Đối chiếu, kiểm tra

Công ty CP Vinacom Việt Nam mở một số sổ kế toán chi tiết, tổng hợp trên

phần mềm kế toán SAS để tiến hành theo dõi chi tiết các khoản mục như:

Sổ chi tiết tiền mặt, tiền gửi ngân hàng

Sổ chi tiết thuế GTGT đầu ra, thuế GTGT đầu vào

Sổ chi tiết phải thu khách hàng

Sổ chi tiết phải trả người bán

Sổ tổng hợp công nợ phải thu theo đối tượng.

Sổ tổng hợp doanh thu theo đối tượng.

SVTH: Lưu Huệ Phương

16

LơpK50D2

Báo cáo thực tập tổng hợp

Nghiệp vụ: Ngày 04/10/2017, Doanh nghiệp xuất kho . Bán lô hàng hóa theo

HD0000081 cho công ty TNHH thương mại dịch vụ Đại Thành Phát với giá bán

242,746,060 đồng, thuế TGT (10%). Công ty đã thu bằng tiền gửi ngân hàng. Giá

vốn hàng bán 194,196,848 đồng.

Trình tự ghi sổ trên máy vi tính theo hình thức Nhật kí chung của Công ty Cổ

phần Vinacom Việt Nam:

Ngày 04/10/2017, kế toán căn cứ vào chứng từ kế toán: phiếu xuất kho, biên

bản bàn giao, giấy báo Có, hoá đơn GTGT để làm căn cứ ghi sổ, xác định tài khoản

ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo bảng, biểu của phần

mềm kế toán SAS. Cụ thể căn cứ vào hoá đơn GTGT, kế toán vào phân hệ bán hàng

của phần mềm kế toán SAS điền đầy đủ thông tin theo trên Hoá đơn GTGT số

0000081 ngày 04/10/2017. Căn cứ vào giấy báo Có của Ngân hàng, kế toán vào

phân hệ ngân hàng của phần mềm kế toán SAS điền đầy đủ thông tin theo trên giấy

báo Có ngày 04/10/2017.

Sau khi đã nhập đầy đủ dữ liệu kế toán phát sinh theo nghiệp vụ kinh tế, các

thông tin sẽ tự động vào sổ kế toán: sổ chi tiết các TK 156, TK 112, TK 131, TK

3331, TK 632, TK 511, sổ tổng hợp của phần mềm kế toán SAS, kế toán kiểm tra

khớp đúng, số liệu.

d) Tổ chức hệ thống BCTC công ty CP Vinacom Việt Nam.

Công ty CP Vinacom Việt Nam. áp dụng hệ thống BCTC theo chế độ kế toán

doanh nghiệp Việt Nam ban hành Thông tư 200/2014/TT-BTC Ngày 22/12/2014

của Bộ Tài chính. Kỳ lập báo cáo tài chính là báo cáo tài chính năm. Thời hạn nộp

BCTC của Công ty là ngày 31/03 hàng năm. Nơi gửi BCTC của công ty là Chi cục

Thuế Hà Nội.

Báo cáo kế toán là kết quả của công tác kế toán bao gồm các báo cáo:

Bảng cân đối kế toán

Mẫu số B 01 – DN

Bảng kết quả hoạt động kinh doanh

Mẫu số B 02 – DN

Báo cáo lưu chuyển tiền tệ

Mẫu số B 03 – DN

(Tất cả đều được lập theo mẫu báo cáo của Thông tư 200/2014/TT-BTC Ngày

22/12/2014 của Bộ Tài chính)

Bảng cân đối kế toán: Được kết cấu dưới dạng bảng cân đối số dư các tài

khoản kế toán và được sắp xếp trật tự các chỉ tiêu theo yêu cầu quản lý. BCĐKT

được chia làm 2 phần là phần “Tài sản” và phần “Nguồn vốn”. Căn cứ vào các sổ

SVTH: Lưu Huệ Phương

17

LơpK50D2

Báo cáo thực tập tổng hợp

kế toán tổng hợp, chi tiết và Bảng cân đối kế toán kỳ trước. Phần tài sản phản ánh

toàn bộ giá trị tài sản hiện tại có của doanh nghiệp tại thời điểm báo cáo theo cơ cấu

tài sản và hình thức tồn tại trong quá trình hoạt động sản xuất kinh doanh của doanh

nghiệp gồm: Tài sản lưu động và đầu tư ngắn hạn. Tài sản cố định và đầu tư. Số liệu

của các Tài sản được ghi và sắp xếp trong Bảng cân đối kế toán theo tính luân

chuyển của chúng. Phần nguồn vốn phản ánh nguồn vốn hình thành tài sản hiện có

của doanh nghiệp tại thời điểm báo cáo gồm: Nợ phải trả, nguồn vốn chủ sở hữu.

Còn số liệu của bên Nguồn vốn thì thể hiện các nguồn vốn mà đơn vị sử dụng trong

kỳ kinh doanh, thể hiện tình hình tài chính của doanh nghiệp, đồng thời thể hiện

trách nhiệm pháp lý của doanh nghiệp đối với Nhà nước, đối với ngân hàng, với

khách hàng, và cán bộ trong doanh nghiệp về tài sản mà doanh nghiệp đang sử

dụng. Mỗi phần của bảng đều được phản ánh theo 3 cột: Mã số, số đầu năm, số

cuối kỳ.

Báo cáo kết quả hoạt động kinh doanh: Báo cáo kết quả hoạt động kinh doanh

là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh

trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh

chính Căn cứ báo cáo họat động kinh doanh của năm trước, sổ kế toán tổng hợp và

sổ kế toán chi tiết trong năm dùng cho các tài khoản từ loại 5 đến loại 9 để lập báo

cáo kết quả kinh doanh của năm.

Báo cáo lưu chuyển tiền tệ: căn cứ vào Bảng Cân đối kế toán, Báo cáo kết quả

hoạt động kinh doanh; Báo cáo lưu chuyển tiền tệ kỳ trước để lập.

Công ty CP Vinacom Việt Nam có sử dụng máy vi tính và phần mềm kế toán

SAS để hỗ trợ cho công tác kế toán được thực hiện một cách nhanh chóng, thuận

lợi, dễ dàng, chính xác, tính giản bộ máy kế toán làm cho bộ máy kế toán hoạt động

có hiệu quả, bớt cồng kềnh.

2.2 Tổ chức công tác phân tích kinh tế

2.2.1 Bộ phận thực hiện và thời điểm tiến hành công tách phân tích kinh tế

Phân tích kinh tế giúp cho doanh nghiệp đưa ra quyết định đúng đắn hơn, nó là

công cụ quản lý không thể thiếu của nhà quản trị trong nền kinh tế thị trường, giúp

công ty nâng cao hiệu quả kinh tế và nâng cao sức cạnh tranh trên thị trường. Nắm

bắt được tầm quan trọng của việc phân tích kinh tế, công ty CP Vinacom Việt Nam

đã chủ động trong công tác phân tích kinh tế nhưng công ty vẫn chưa có bộ phận riêng biệt

SVTH: Lưu Huệ Phương

18

LơpK50D2

Báo cáo thực tập tổng hợp

tiến hành mà thực hiện công tác này là bộ phận tài chính kế toán. Việc phân tích chủ yếu

dựa vào kinh nghiệm, tình hình thị trường để đưa ra phương hướng kinh doanh, dự án đầu

tư mới. Thời điểm tiến hành công tác phân tích kinh tế là thời điểm cuối năm sau khi đã

khóa sổ kế toán và theo yêu cầu của nhà quản lý công ty.

Ví dụ: Sau khi khóa sổ kế toán, Công ty công ty CP Vinacom Việt Nam sẽ tiến

hành phân tích sơ bộ doanh thu để xem xét tình hình thực hiện kế hoạch doanh thu đã đạt

được mục tiêu đơn vị đề ra chưa.

2.2.2

Nội dung và các chỉ tiêu phân tích kinh tế tại công ty CP Vinacom

Việt Nam

Phân tích hoạt động kinh tế có ý nghĩa quan trọng đối với việc ra quyết định

kinh doanh trong thời gian tiếp theo của công ty, việc phân tích nhằm kiểm tra đánh

giá thường xuyên, toàn diện tình hình và kết quả hoạt động kinh doanh của công ty

trong việc thực hiện các chỉ tiêu kinh tế đã xây dựng. Từ đó xác định các nhân tố

ảnh hưởng và tìm ra nguyên nhân gây ra những yếu kém còn tồn tại trong công ty.

Sau đó, Ban Giám Đốc đề ra các biện pháp để khắc phục những tồn đọng yếu kém

và khai thác những khả năng tiềm tàng của công ty để phát triển. Xây dựng các

phương án kinh doanh, các dự án đầu tư mới căn cứ vào các mục tiêu đã định.

SVTH: Lưu Huệ Phương

19

LơpK50D2