Phát triển dịch vụ ngân hàng điện tử tại ngân hàng thương mại cổ phần ngoại thương việt nam chi nhánh cần thơ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (931.69 KB, 113 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

NGUYỄN THỊ BÌNH MINH

PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG

ĐIỆN TỬ TẠI NGÂN HÀNG THƯƠNG MẠI

CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

CHI NHÁNH CẦN THƠ

LUẬN VĂN THẠC SĨ KINH TẾ

TP. Hồ Chí Minh – Năm 2019

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

NGUYỄN THỊ BÌNH MINH

PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG

ĐIỆN TỬ TẠI NGÂN HÀNG THƯƠNG MẠI

CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

CHI NHÁNH CẦN THƠ

Chuyên ngành: Tài chính - Ngân hàng

Mã số: 8340201

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC:

TS. NGUYỄN THANH PHONG

TP. Hồ Chí Minh – Năm 2019

LỜI CAM ĐOAN

Tôi xin cam đoan luận văn thạc sĩ “PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG

ĐIỆN TỬ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG

VIỆT NAM – CHI NHÁNH CẦN THƠ” là công trình nghiên cứu của riêng tôi.

Kết quả nghiên cứu và dữ liệu trong luận văn là trung thực và chưa được công

bố trong một công trình nghiên cứu nào khác.

TP. Hồ Chí Minh, ngày … tháng … năm 2019

Nguyễn Thị Bình Minh

MỤC LỤC

TRANG PHỤ BÌA

LỜI CAM ĐOAN

MỤC LỤC

DANH MỤC TỪ VIẾT TẮT

DANH MỤC BẢNG

DANH MỤC ĐỒ THỊ VÀ SƠ ĐỒ

TÓM TẮT

ABSTRACT

Chương 1 GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU ................................................. 1

1.1 Sự cần thiết của vấn đề nghiên cứu .............................................................. 1

1.2 Xác định vấn đề nghiên cứu .......................................................................... 1

1.3 Mục tiêu nghiên cứu và câu hỏi nghiên cứu................................................. 2

1.3.1 Mục tiêu nghiên cứu .................................................................................. 2

1.3.2 Câu hỏi nghiên cứu .................................................................................... 3

1.4 Đối tượng và phạm vi nghiên cứu ................................................................. 3

1.4.1 Đối tượng nghiên cứu ................................................................................ 3

1.4.2 Phạm vi nghiên cứu ................................................................................... 3

1.5 Phương pháp tiếp cận nghiên cứu ................................................................ 4

1.6 Ý nghĩa của luận văn ...................................................................................... 4

1.6.1 Ý nghĩa khoa học ....................................................................................... 4

1.6.2 Ý nghĩa thực tiễn ........................................................................................ 4

1.7 Kết cấu của luận văn ...................................................................................... 5

Chương 2 NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT

NAM - CHI NHÁNH CẦN THƠ VÀ NHỮNG BIỂU HIỆN CỦA PHÁT TRIỂN

DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ ....................................................................... 7

2.1 Tổng quan về Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam Chi nhánh Cần Thơ ................................................................................................7

2.1.1 Đôi nét về sự hình thành và phát triển Ngân hàng Thương mại Cổ phần

Ngoại Thương Việt Nam - Chi nhánh Cần Thơ ..................................................7

2.1.2 Hoạt động kinh doanh của Ngân hàng Thương mại Cổ phần Ngoại Thương

Việt Nam - Chi nhánh Cần Thơ ...........................................................................9

2.2 Những biểu hiện trong phát triển dịch vụ ngân hàng điện tử tại Ngân hàng

Thương mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ .........15

Chương 3 TỔNG QUAN LÝ THUYẾT PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG

VÀ PHƯƠNG PHÁP NGHIÊN CỨU ...................................................................18

3.1 Dịch vụ ngân hàng .........................................................................................18

3.1.1 Khái niệm dịch vụ ngân hàng ...................................................................18

3.1.2 Đặc điểm của dịch vụ ngân hàng ..............................................................19

3.1.3 Các dịch vụ ngân hàng ..............................................................................21

3.2 Dịch vụ ngân hàng điện tử ............................................................................23

3.2.1 Khái niệm dịch vụ ngân hàng điện tử .......................................................23

3.2.2 Các dịch vụ ngân hàng điện tử .................................................................23

3.3 Phát triển dịch vụ ngân hàng điện tử ..........................................................25

3.3.1 Khái niệm phát triển dịch vụ ngân hàng điện tử .......................................25

3.3.2 Các yếu tố tác động đến phát triển dịch vụ ngân hàng điện tử .................25

3.3.3 Các chỉ tiêu đánh giá phát triển dịch vụ ngân hàng điện tử......................28

3.4 Lược khảo nghiên cứu thực nghiệm liên quan đến chất lượng dịch vụ ngân

hàng điện tử..........................................................................................................30

3.4.1 Nghiên cứu của nước ngoài ......................................................................30

3.4.2 Nghiên cứu trong nước .............................................................................31

3.5 Phương pháp nghiên cứu ..............................................................................34

3.5.1 Phương pháp nghiên cứu định tính ...........................................................34

3.5.2 Phương pháp nghiên cứu định lượng: áp dụng để khảo sát đánh giá sự hài

lòng của khách hàng về chất lượng dịch vụ ngân hàng điện tử .........................35

Chương 4 THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ

TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM

- CHI NHÁNH CẦN THƠ .................................................................................... 41

4.1 Tổng quan về sản phẩm dịch vụ ngân hàng điện tử tại Ngân hàng Thương

mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ ....................... 41

4.1.1 Internet banking ....................................................................................... 41

4.1.2 Mobile banking ........................................................................................ 42

4.1.3 SMS banking............................................................................................ 43

4.2 Kết quả cung ứng dịch vụ ngân hàng điện tử tại Ngân hàng Thương mại

Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ giai đoạn 2016 – 2018

.............................................................................................................................. 44

4.3 Kết quả phân tích sự hài lòng của khách hàng về chất lượng dịch vụ ngân

hàng điện tử tại Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi

nhánh Cần Thơ .................................................................................................... 46

4.3.1 Thu thập dữ liệu ....................................................................................... 46

4.3.2 Thống kê mô tả mẫu nghiên cứu ............................................................. 47

4.3.3 Kết quả nghiên cứu .................................................................................. 49

4.4 Đánh giá về phát triển dịch vụ ngân hàng điện tử tại Ngân hàng Thương

mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ ....................... 60

4.4.1 Thực trạng phát triển dịch vụ ngân hàng điện tử tại Ngân hàng Thương mại

Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ 2016 – 2018 ............ 60

4.4.2 Những thành tựu và hạn chế của phát triển dịch vụ ngân hàng điện tử tại

Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

........................................................................................................................... 67

Chương 5 GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT NAM CHI NHÁNH CẦN THƠ ....................................................................................... 70

5.1 Định hướng phát triển Ngân hàng Thương mại Cổ phần Ngoại Thương

Việt Nam - Chi Nhánh Cần Thơ đến năm 2025............................................... 70

5.1.1 Định hướng phát triển chung Ngân hàng Thương mại Cổ phần Ngoại

Thương Việt Nam - Chi nhánh Cần Thơ đến năm 2025 ...................................70

5.1.2 Định hướng phát triển dịch vụ ngân hàng điện tử tại Ngân hàng Thương

mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ đến năm 2025 ...70

5.2 Giải pháp phát triển dịch vụ ngân hàng điện tử tại Ngân hàng Thương mại

Cổ phần Ngoại Thương Việt Nam - Chi Nhánh Cần Thơ ...............................71

5.2.1 Giải pháp xuất phát từ thực trạng phát triển dịch vụ ngân hàng điện tử của

Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

...........................................................................................................................71

5.2.2 Giải pháp xuất phát từ kết quả khảo sát khách hàng ................................73

5.3 Kiến nghị thực hiện giải pháp phát triển dịch vụ ngân hàng điện tử tại

Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi Nhánh Cần

Thơ ........................................................................................................................82

5.3.1 Kiến nghị đối với Ngân hàng Thương mại Cổ phần Ngoại Thương Việt

Nam....................................................................................................................82

5.3.2 Kiến nghị đối với Ngân hàng Nhà nước Chi nhánh Cần Thơ ..................83

5.4 Hạn chế của đề tài và gợi ý hướng nghiên cứu tiếp theo ...........................83

KẾT LUẬN ..............................................................................................................85

TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC TỪ VIẾT TẮT

DB

: Sự đảm bảo

DC

: Sự đồng cảm

DU

: Sự đáp ứng

HĐ

: Hoạt động

HL

: Sự hài lòng

KMO

: Kaiser Meyer Olkin (Kiểm định KMO)

NHTM

: Ngân hàng thương mại

PTHH

: Phương tiện hữu hình

SEM

: Structural Equation Modeling (Mô hình cấu trúc tuyến tính)

TC

: Độ tin cậy

TMCP

: Thương mại Cổ phần

VIF

: Variance Inflation Factor (Kiểm tra hiện tượng đa cộng tuyến)

WTO

: World Trade Organization (Tổ chức Thương mại Thế giới)

DANH MỤC BẢNG

Bảng 2.1. Kết quả hoạt động kinh doanh của Vietcombank Cần Thơ 2016 – 2018...8

Bảng 2.2. Kết quả HĐ kinh doanh khác tại Vietcombank Cần Thơ 2016 – 2018 ....13

Bảng 3.1. Tổng hợp các nghiên cứu thực nghiệm về chất lượng dịch vụ ngân hàng

điện tử ........................................................................................................................32

Bảng 3.2. Thang đo “Sự hài lòng” và các yếu tố ảnh hưởng đến sự hài lòng của khách

hàng về chất lượng dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ ...............36

Bảng 4.1. Số lượng khách hàng sử dụng dịch vụ ngân hàng điện tử tại Vietcombank

Cần Thơ 2016 - 2018 ................................................................................................44

Bảng 4.2: Kết quả khảo sát về mức độ hài lòng của khách hàng về chất lượng dịch vụ

ngân hàng điện tử tại Vietcombank Cần Thơ ...........................................................45

Bảng 4.3. Thông tin chung của đáp viên...................................................................47

Bảng 4.4. Kết quả kiểm định độ tin cậy thang đo “Phương tiện hữu hình” .............50

Bảng 4.5. Kết quả kiểm định độ tin cậy thang đo “Độ tin cậy” ................................51

Bảng 4.6. Kết quả kiểm định độ tin cậy thang đo “Sự đáp ứng” ..............................51

Bảng 4.7. Kết quả kiểm định độ tin cậy thang đo “Sự đảm bảo” .............................52

Bảng 4.8. Kết quả kiểm định độ tin cậy thang đo “Sự đồng cảm” ...........................53

Bảng 4.9. Kết quả kiểm định độ tin cậy thang đo “Sự hài lòng” ..............................53

Bảng 4.10. Kết quả phân tích nhân tố khám phá các biến độc lập ...........................55

Bảng 4.11. Kết quả phân tích nhân tố khám phá biến phụ thuộc .............................56

Bảng 4.12. Kết quả hồi quy tuyến tính .....................................................................57

Bảng 4.13. Kết quả đánh giá chất lượng dịch vụ ngân hàng điện tử tại Vietcombank

Cần Thơ từ khách hàng .............................................................................................62

Bảng 4.14. So sánh các tiện ích của dịch vụ ngân hàng điện tử tại Vietcombank với

Vietinbank và BIDV .................................................................................................64

Bảng 5.1. Cơ sở đề xuất nhóm giải pháp từ kết quả khảo sát ...................................73

Bảng 5.2. Cơ sở đề xuất giải pháp “Nâng cao sự đáp ứng cho khách hàng” ............75

Bảng 5.3. Cơ sở đề xuất giải pháp “Đảm bảo độ tin cậy của dịch vụ” .....................76

Bảng 5.4. Cơ sở đề xuất giải pháp “Tăng cường sự đảm bảo của dịch vụ” ............. 78

Bảng 5.5. Cơ sở đề xuất giải pháp “Cải thiện phương tiện hữu hình của ngân hàng” . 81

DANH MỤC ĐỒ THỊ VÀ SƠ ĐỒ

Biểu đồ 2.1. Kết quả HĐ huy động vốn tại Vietcombank Cần Thơ 2016 – 2018 ....10

Biểu đồ 2.2. Kết quả hoạt động tín dụng tại Vietcombank Cần Thơ 2016 – 2018 ...11

Biểu đồ 2.3. Kết quả HĐ thanh toán tại Vietcombank Cần Thơ 2016 – 2018 .........12

Hình 3.1. Mô hình nghiên cứu các yếu tố ảnh hưởng đến sự hài lòng của khách hàng

về chất lượng dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ........................35

Sơ đồ 3.1. Quy trình nghiên cứu của luận văn ..........................................................39

TÓM TẮT

Tiêu đề: Phát triển dịch vụ ngân hàng điện tử tại Ngân hàng Thương mại Cổ

phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

Tóm tắt:

- Lý do chọn đề tài nghiên cứu: Phát triển dịch vụ ngân hàng điện tử là một

điều tất yếu và là xu hướng chung của lĩnh vực ngân hàng. Dịch vụ ngân hàng điện

tử tại Vietcombank Cần Thơ còn tồn tại một số hạn chế làm khách hàng không hài

lòng.

- Mục tiêu nghiên cứu: Đưa ra những giải pháp có tính khả thi để phát triển

dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ.

- Phương pháp nghiên cứu: Phỏng vấn khách hàng, so sánh, thống kê mô tả,

kiểm định độ tin cậy thang đo, phân tích nhân tố khám phá, hồi quy tuyến tính.

- Kết quả nghiên cứu: Ngân hàng đã tích cực đầu tư cơ sở hạ tầng, đào tạo

nguồn nhân lực, nâng cao chất lượng dịch vụ, giảm thiểu rủi ro trong ngân hàng điện

tử. Tuy nhiên, vẫn còn tồn tại một số hạn chế trong khâu dịch vụ, phục vụ không tốt

cho khách hàng. Có 4 yếu tố ảnh hưởng đến sự hài lòng của khách hàng, bao gồm:

sự đảm bảo, độ tin cậy, sự đáp ứng, phương tiện hữu hình.

- Kết luận và hàm ý: Các giải pháp đề xuất bao gồm: chuyển đổi, cải thiện

công nghệ thông tin; xử lý thông tin giao dịch nhanh chóng; nâng cao trình độ chuyên

môn và kỹ năng giải quyết vấn đề cho nhân viên; nâng cao sự đáp ứng cho khách

hàng; đảm bảo độ tin cậy của dịch vụ; tăng cường sự đảm bảo của dịch vụ; cải thiện

phương tiện hữu hình của ngân hàng.

Từ khóa: Sự hài lòng, dịch vụ ngân hàng điện tử, Vietcombank

ABSTRACT

Title: Developing e-banking services at Joint Stock Commercial Bank for

Foreign Trade of Vietnam - Can Tho Branch

Abstract:

- Reason for writing: Developing e-banking services is an inevitable and a

common trend of the banking sector. E-banking services at Joint Stock Commercial

Bank for Foreign Trade of Vietnam - Can Tho Branch still exist some limitations that

make customers dissatisfaction.

- Problem: Proposing feasible solutions to develop e-banking services at Joint

Stock Commercial Bank for Foreign Trade of Vietnam - Can Tho Branch.

- Methods: Customers Interviews, Comparisons, Descriptive Statistics,

Cronbach’s Alpha Coefficient, Exploratory Factor Analysis, Linear Regression.

- Results: The bank has actively invested in infrastructure, trained human

resources, improved service quality, reduced risks in e-banking. However, there are

still some limitations in service, not good. There are 4 factors that affect customer

satisfaction, including: assurance, reliability, responsiveness, tangible means.

- Conclusion and implications: Proposed solutions: transformation and

improvement of information technology; processing transaction information quickly;

improve professional skills and problem solving skills for employees; improve

customer responsiveness; ensure service reliability; increase the guarantee of service;

improve tangible bank facilities.

Keywords: Satisfaction, e-banking, Vietcombank

1

Chương 1

GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU

1.1 Sự cần thiết của vấn đề nghiên cứu

Trong cuộc sống thời đại công nghệ như hiện nay, hầu hết mọi hoạt động đều

được ứng dụng công nghệ để có thể đáp ứng được nhu cầu ngày càng cao của con

người. Nhận thức được những thay đổi đó, ở lĩnh vực dịch vụ của ngân hàng cũng đã

tạo ra những dịch vụ được liên kết giữa công nghệ với dịch vụ ngân hàng truyền thống

để tạo dịch vụ ngân hàng điện tử. Dịch vụ ngân hàng điện tử ra đời như một cuộc

cách mạng trong lĩnh vực ngân hàng. Đối với ngân hàng, dịch vụ ngân hàng điện tử

không chỉ giúp cho ngân hàng giảm thiểu khối lượng công việc, tiết kiệm chi phí, mà

còn góp phần nâng cao chất lượng phục vụ khách hàng. Đối với khách hàng, dịch vụ

ngân hàng điện tử giúp cho khách hàng tiết kiệm được thời gian, giảm thiểu rủi ro.

Do đó, đây là dịch vụ ngân hàng hiện đại và được các ngân hàng thương mại (NHTM)

hướng khách hàng đến việc sử dụng vụ ngân hàng điện tử thay cho dịch vụ ngân hàng

truyền thống.

Việt Nam là một quốc gia đang phát triển, dù chậm nhưng luôn tiếp cận với

xu thế chung của thế giới và ứng dụng chúng để bắt kịp nhịp độ tiên tiến của thời đại.

Biểu hiện rõ ràng nhất bắt đầu khi Việt Nam kết nối Internet với thế giới từ cuối năm

1997, từ đó nước ta có cơ hội được tiếp cận với nhiều công nghệ tiên tiến từ những

nước phát triển. Ở lĩnh vực ngân hàng, công nghệ thông tin cũng được ứng dụng, dịch

vụ ngân hàng điện tử được xem là một bước tiến lớn, giúp dịch vụ ngân hàng phục

vụ đến người tiêu dùng ngày càng hiện đại. Hiện nay, hầu hết các NHTM ở nước ta

đều đã triển khai dịch vụ ngân hàng điện tử đến khách hàng. Chính vì thế, ngân hàng

điện tử ngày càng phát triển ở Việt Nam là vấn đề tất yếu.

1.2 Xác định vấn đề nghiên cứu

Ngân hàng Thương mại Cổ phần (TMCP) Ngoại Thương Việt Nam là một trong

những ngân hàng thương mại lớn của Việt Nam, qua quá trình hình thành và phát triển,

Ngân hàng đã chứng minh được vị thế của mình và nhận được lòng tin từ khách hàng.

2

Dịch vụ ngân hàng điện tử cũng được Ngân hàng TMCP Ngoại Thương Việt Nam triển

khai cung cấp đến khách hàng. Mặt khác, Ngân hàng TMCP Ngoại Thương Việt Nam

chi nhánh Cần Thơ (Vietcombank Cần Thơ) là chi nhánh hoạt động trên địa bàn thành

phố Cần Thơ, trung tâm của vùng đồng bằng sông Cửu Long. Nắm bắt được xu thế

chung, Vietcombank Cần Thơ đã thực hiện nhiều chính sách nhằm phát triển dịch vụ

ngân hàng điện tử. Từ đó, phát triển dịch vụ của Ngân hàng và định hướng khách hàng

đến sử dụng dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ. Tuy nhiên, để phát

triển dịch vụ ngân hàng điện tử thì Vietcombank Cần Thơ cần phải nâng cao chất lượng

dịch vụ và tăng số lượng khách hàng sử dụng. Hiện nay, chất lượng dịch vụ ngân hàng

điện tử tại Vietcombank Cần Thơ dù đã được cải thiện, nhưng vẫn chưa nhận được sự

hài lòng từ phần lớn khách hàng, do đó lượng khách hàng sử dụng chưa thể tăng lên.

Chính vì thế, bài toán về phát triển dịch vụ ngân hàng điện tử tại Vietcombank Cần

Thơ là Ngân hàng cần phải không ngừng nâng cao chất lượng dịch vụ ngân hàng điện

tử. Từ những lý do trên cho thấy, cần thực hiện nghiên cứu “Phát triển dịch vụ ngân

hàng điện tử tại Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi

nhánh Cần Thơ” để tìm ra những giải pháp có tính khả thi để phát triển dịch vụ ngân

hàng điện tử tại Vietcombank Cần Thơ.

1.3 Mục tiêu nghiên cứu và câu hỏi nghiên cứu

1.3.1 Mục tiêu nghiên cứu

1.3.1.1 Mục tiêu chung

Mục tiêu chung của luận văn là dựa trên kết quả phân tích thực trạng phát triển

dịch vụ ngân hàng điện tử, từ đó đưa ra những giải pháp có tính khả thi để phát triển

dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ.

1.3.1.2 Mục tiêu cụ thể

Để giải quyết mục tiêu chung, các mục tiêu cụ thể đặt ra như sau:

- Phân tích thực trạng phát triển dịch vụ ngân hàng điện tử tại Vietcombank

Cần Thơ;

- Khảo sát, đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ ngân

hàng điện tử tại Vietcombank Cần Thơ;

3

- Phân tích những thành tựu và hạn chế của Vietcombank Cần Thơ trong phát

triển dịch vụ ngân hàng điện tử;

- Đề xuất một số giải pháp phát triển dịch vụ ngân hàng điện tử tại

Vietcombank Cần Thơ.

1.3.2 Câu hỏi nghiên cứu

Tương ứng với các mục tiêu nghiên, các câu hỏi nghiên cứu được đặt ra như

sau:

- Thực trạng phát triển dịch vụ ngân hàng điện tử tại Vietcombank Cần Thơ

như thế nào?

- Sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng điện tử tại

Vietcombank Cần Thơ như thế nào?

- Những thành tựu và hạn chế trong phát triển dịch vụ ngân hàng điện tử tại

Vietcombank Cần Thơ là gì?

- Những giải pháp nào phù hợp thật sự cho phát triển dịch vụ ngân hàng điện

tử tại Vietcombank Cần Thơ trong thời gian tới?

1.4 Đối tượng và phạm vi nghiên cứu

1.4.1 Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận văn là phát triển dịch vụ ngân hàng điện tử tại

Vietcombank Cần Thơ.

Đối tượng phỏng vấn, thu thập số liệu sơ cấp là khách hàng sử dụng dịch vụ

ngân hàng điện tử của Vietcombank Cần Thơ.

1.4.2 Phạm vi nghiên cứu

1.4.2.1 Không gian nghiên cứu

Đề tài được thực hiện trên phạm vi của Vietcombank Cần Thơ.

1.4.2.2 Thời gian nghiên cứu

Số liệu thứ cấp sử dụng cho phân tích đề tài được thu thập từ báo cáo kinh

doanh của Vietcombank Cần Thơ từ 2016 – 2018;

Việc khảo sát khách hàng để thu thập dữ liệu sơ cấp về đánh giá của khách

hàng đối với chất lượng dịch vụ ngân hàng điện tử được thực hiện vào tháng 04/2019.

4

1.5 Phương pháp tiếp cận nghiên cứu

Đề tài phối hợp 2 phương pháp nghiên cứu bao gồm: Phương pháp nghiên cứu

định tính và phương pháp nghiên cứu định lượng

* Phương pháp phân tích định tính

- Tổng hợp: áp dụng trong việc tổng hợp các dữ liệu thứ cấp từ báo cáo tài

chính của Vietcombank Cần Thơ.

- Thống kê mô tả: mô tả lại các dữ liệu thu thập từ khảo sát.

- So sánh: so sánh kết quả kinh doanh của dịch vụ ngân hàng điện tử tại

Vietcombank Cần Thơ qua các năm.

* Phương pháp phân tích định lượng: phân tích các yếu tố tác động đến chất

lượng dịch vụ ngân hàng điện tử qua các phương pháp:

- Phân tích nhân tố khám phá (EFA).

- Phân tích hồi quy tuyến tính các yếu tố tác động đến chất lượng dịch vụ ngân

hàng điện tử tại Vietcombank Cần Thơ.

1.6 Ý nghĩa của luận văn

1.6.1 Ý nghĩa khoa học

Luận văn đã hệ thống hóa lý thuyết về phát triển dịch vụ ngân hàng để làm

khung lý thuyết cho phân tích.

1.6.2 Ý nghĩa thực tiễn

Kết quả nghiên cứu của luận văn đóng góp vào thực tiễn cho phát triển dịch

vụ ngân hàng điện tử tại Vietcombank Cần Thơ ở các điểm sau:

- Chỉ ra thực trạng về thành tựu và hạn chế trong phát triển dịch vụ ngân hàng

điện tử tại Vietcombank Cần Thơ;

- Đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng điện

tử cũng như cung cấp thêm bằng chứng thực nghiệm về các yếu tố tác động đến chất

lượng dịch vụ ngân hàng điện tử.

5

1.7 Kết cấu của luận văn

Luận văn được kết cấu gồm 5 chương:

- Chương 1: Giới thiệu đề tài nghiên cứu

- Chương 2: Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi

nhánh Cần Thơ và những biểu hiện của phát triển dịch vụ ngân hàng điện tử

- Chương 3: Tổng quan lý thuyết phát triển dịch vụ ngân hàng và phương pháp

nghiên cứu

- Chương 4: Thực trạng phát triển dịch vụ ngân hàng điện tử tại Ngân hàng

Thương mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

- Chương 5: Giải pháp phát triển dịch vụ ngân hàng điện tử tại Ngân hàng

Thương mại Cổ phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

6

Tóm tắt chương 1

Trong chương 1, tác giả đã trình bày các nội dung: sự cần thiết của vấn đề

nghiên cứu, xác định vấn đề nghiên cứu, mục tiêu nghiên cứu và câu hỏi nghiên cứu,

đối tượng và phạm vi nghiên cứu, phương pháp tiếp cận nghiên cứu, ý nghĩa của luận

văn, kết cấu nghiên cứu. Qua đây, kết quả nghiên cứu của luận văn sẽ đóng góp vào

thực tiễn cho việc phát triển dịch vụ ngân hàng điện tử của Vietcombank Cần Thơ ở

các điểm sau:

- Chỉ ra thực trạng về thành tựu và hạn chế trong phát triển dịch vụ ngân hàng

điện tử tại Vietcombank Cần Thơ.

- Đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng điện

tử cũng như cung cấp thêm bằng chứng thực nghiệm về các yếu tố tác động đến chất

lượng dịch vụ ngân hàng điện tử.

7

Chương 2

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NGOẠI THƯƠNG VIỆT

NAM - CHI NHÁNH CẦN THƠ VÀ NHỮNG BIỂU HIỆN CỦA PHÁT

TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ

2.1 Tổng quan về Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam - Chi

nhánh Cần Thơ

2.1.1 Đôi nét về sự hình thành và phát triển Ngân hàng Thương mại Cổ

phần Ngoại Thương Việt Nam - Chi nhánh Cần Thơ

Vietcombank Cần Thơ tiền thân là Phòng Ngoại hối Hậu Giang, trực thuộc

Ngân hàng Nhà nước chi nhánh Hậu Giang. Từ ngày 25/01/1989 Ngân hàng Nhà

nước Việt Nam ra Quyết định 16/NH-QĐ về việc thành lập Vietcombank Cần Thơ

và chính thức đi vào hoạt động từ ngày 01/10/1989. Trong 30 năm hoạt động tại thành

phố Cần Thơ, Vietcombank Cần Thơ đã không ngừng phấn đấu, nâng cao vị thế của

mình trên thị trường tài chính của vùng. Hiện nay, Vietcombank Cần Thơ là chi nhánh

lớn nhất của vùng đồng bằng sông Cửu Long, đơn vị dẫn đầu khu vực Tây Nam Bộ,

điều này được thể hiện rõ nét qua kết quả hoạt động của Ngân hàng.

Kết quả hoạt động kinh doanh là mục tiêu cuối cùng mà các tổ chức kinh tế

mong đợi nhất sau một khoảng thời gian thực hiện hoạt động sản xuất, kinh doanh.

Kết quả hoạt động kinh doanh sẽ phần nào khái quát lên được tình hình phát triển của

tổ chức kinh tế, vì khi hoạt động kinh doanh đạt hiệu quả, có nghĩa là có lợi nhuận

cao, thì tổ chức sẽ có điều kiện tài chính và thực hiện mở rộng hoạt động sản, kinh

doanh. Ngược lại, khi kết quả hoạt động kinh doanh không hiệu quả, lợi nhuận tại tổ

chức kinh tế giảm đi, khi nguồn tài chính của tổ chức bị thu hẹp, hạn chế hoạt động

kinh doanh. Chính vì thế, kết quả hoạt động kinh doanh luôn được các nhà quản lý

quan tâm, và được phân tích thường xuyên để thấy được khái quát tình hình hoạt động

kinh doanh của tổ chức.

8

Bảng 2.1. Kết quả hoạt động kinh doanh của Vietcombank Cần Thơ 2016 – 2018

Đơn vị tính: Triệu đồng

Chỉ tiêu

2016

2017

2017/2016

2018/2017

+/-

+/-

2018

%

%

Doanh thu

665.675 821.928 1.067.066 156.253

23,5 245.138

29,8

Chi phí

545.156 667.712

839.501 122.556

22,5 171.789

25,7

Lợi nhuận

120.519 154.216

227.565

28,0

47,6

33.697

73.349

Nguồn: Báo cáo kết quả kinh doanh Vietcombank Cần Thơ

Bảng 2.1 thể hiện tình hình hoạt động kinh doanh của Vietcombank Cần Thơ

2016 – 2018.

Doanh thu của Vietcombank Cần Thơ được thể hiện ở Bảng 2.1 cho thấy,

doanh thu luôn tăng lên trong suốt giai đoạn 2016 – 2018. Cụ thể, năm 2016 doanh

thu của Vietcombank Cần Thơ là 665.675 triệu đồng; năm 2017 doanh thu của Ngân

hàng là 821.928 triệu đồng, tăng 23,5% so với năm 2016; năm 2018 doanh thu của

Ngân hàng tiếp tục tăng lên 1.067.066 triệu đồng, tăng 29,8% so với năm 2018. Hoạt

động kinh doanh của Vietcombank Cần Thơ ngày càng không ngừng được mở rộng,

vì nhu cầu sử dụng dịch vụ ngân hàng của nền kinh tế ngày càng lớn. Hơn thế, địa

bàn hoạt động của Ngân hàng là thành phố Cần Thơ, nơi phát triển nhất vùng đồng

bằng sông Cửu Long, do đó có nhiều điều kiện để Vietcombank Cần Thơ phát triển.

Cho nên, doanh thu của Ngân hàng không ngừng tăng lên trong giai đoạn 2016 –

2018.

Chi phí hoạt động của Vietcombank Cần Thơ được thể hiện ở Bảng 2.1, theo

đó, chi phí hoạt động của Vietcombank Cần Thơ ở năm 2016 là 545.156 triệu đồng;

năm 2017 chi phí hoạt động là 667.712 triệu đồng, tăng 22,5%; năm 2018 chi phí

hoạt động tăng lên thêm 25,7% so với năm 2017 lên con số 839.501 triệu đồng. Thật

vậy, ngân hàng là một tổ chức kinh tế kinh doanh sản phẩm rất đặc biệt đó là tiền tệ,

ngân hàng vận động nguồn vốn nhàn rỗi từ dân cư trong nền kinh tế, sau đó cung cấp

vốn cho những nơi có nhu cầu sử dụng, nguồn thu của ngân hàng chủ yếu là từ khoảng

9

chênh lệch giữa lãi suất cho vay và lãi suất huy động vốn. Như đã đề cập,

Vietcombank Cần Thơ không ngừng mở rộng hoạt động của Ngân hàng, cho nên nhu

cầu cung cấp vốn cho nền kinh tế tăng lên, điều này sẽ làm cho việc huy động vốn

nhàn rỗi từ dân cư tăng lên, để ngân hàng có đủ nguồn vốn đáp ứng nhu cầu khách

hàng. Chính vì thế, chi phí trả lãi cho huy động vốn của Vietcombank Cần Thơ tăng

lên, điều này là nguyên nhân chính làm cho chi phí hoạt động của Vietcombank Cần

Thơ tăng lên trong giai đoạn 2016 – 2018.

Lợi nhuận cho Vietcombank Cần Thơ thể hiện ở Bảng 2.1 cho thấy, lợi nhuận

hoạt động của Vietcombank Cần Thơ cũng luôn tăng trong giai đoạn 2016 – 2018.

Cụ thể, năm 2016 lợi nhuận của Vietcombank Cần Thơ là 120.519 triệu đồng; năm

2017 lợi nhuận của Ngân hàng là 154.216 triệu đồng, tăng thêm 28,0% so với năm

2016; năm 2018 lợi nhuận tại Vietcombank Cần Thơ tiếp tục tăng lên thêm 47,6% so

với năm 2017 lên 227.565 triệu đồng. Trong hoạt động tín dụng của ngân hàng luôn

ẩn chứa rủi ro khi khách hàng không hoàn trả hoặc hoàn trả chậm khoản nợ tín dụng,

khi đó kết quả hoạt động kinh doanh của ngân hàng sẽ không đạt hiệu quả. Tuy nhiên,

theo kết quả thể hiện thì lợi nhuận của Vietcombank Cần Thơ luôn tăng trong giai

đoạn 2016 – 2018 cho thấy, toàn bộ cán bộ của Vietcombank Cần Thơ đã không

ngừng nỗ lực trong công việc để mang lại hiệu quả chung cho Ngân hàng.

2.1.2 Hoạt động kinh doanh của Ngân hàng Thương mại Cổ phần Ngoại

Thương Việt Nam - Chi nhánh Cần Thơ

2.1.2.1 Hoạt động huy động vốn

Trong hoạt động kinh doanh của ngân hàng, hoạt động tín dụng được xem là

hoạt động đầu tiên. Hoạt động này giúp cho ngân hàng có được nguồn vốn để thực

hiện hoạt động cho vay và tạo ra nguồn thu chính cho ngân hàng. Cho nên, việc huy

động vốn sẽ ảnh hưởng trực tiếp đến hoạt động cho vay tín dụng của ngân hàng. Ngân

hàng luôn rất quan tâm đến hoạt động huy động vốn.

10

Triệu đồng

9,334,960

10,000,000

9,000,000

8,000,000

7,272,714

6,161,558

7,000,000

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

Năm 2016

Năm 2017

Năm 2018

Biểu đồ 2.1. Kết quả HĐ huy động vốn tại Vietcombank Cần Thơ 2016 – 2018

Nguồn: Báo cáo kết quả kinh doanh Vietcombank Cần Thơ

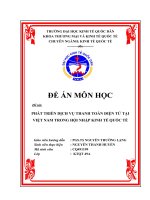

Theo kết quả thống kê thể hiện ở biểu đồ 2.1, hoạt động huy động vốn tại

Vietcombank Cần Thơ luôn tăng lên trong giai đoạn 2016 – 2018. Cụ thể, năm 2016

số huy động vốn tại Vietcombank Cần Thơ là 6.161.558 triệu đồng; năm 2017 con số

này là 7.272.714 triệu đồng; năm 2018 là 9.334.960 triệu đồng. Nhận thức được nhu

cầu sử dụng vốn của khách hàng, Vietcombank Cần Thơ đã không ngừng đưa ra các

chính sách nhằm thu hút nguồn vốn từ dân cư, để có được nguồn vốn thực hiện hoạt

động cho vay. Điều này cho thấy, công tác huy động vốn của Vietcombank Cần Thơ

luôn thực hiện tốt, giúp được Ngân hàng thu hút được nguồn vốn.

2.1.2.2 Hoạt động tín dụng

Đi đôi với hoạt động huy động vốn thì hoạt động tín dụng hay hoạt động cho

vay phải được tiếp diễn, nhằm mang về nguồn thu nhập chính cho ngân hàng. Hoạt

động tín dụng còn thể hiện được sự phát triển trong hoạt động của ngân hàng, vì khi

chỉ số này tăng lên, có nghĩa ngân hàng đang tăng trường tín dụng, nguồn thu nhập

mang về có thể sẽ cao hơn. Tuy nhiên, hoạt động này tăng trưởng cũng sẽ làm tăng

rủi ro trong hoạt động tín dụng của ngân hàng, khi khách hàng hoàn trả nợ không

đúng hạn hoặc không có khả năng hoàn trả nợ.

11

Triệu đồng

7,647,342

8,000,000

6,047,127

7,000,000

5,139,948

6,000,000

5,000,000

4,000,000

3,000,000

2,000,000

1,000,000

Năm 2016

Năm 2017

Năm 2018

Biểu đồ 2.2. Kết quả hoạt động tín dụng tại Vietcombank Cần Thơ 2016 – 2018

Nguồn: Báo cáo kết quả kinh doanh Vietcombank Cần Thơ

Kết quả hoạt động tín dụng của Vietcombank Cần Thơ giai đoạn 2016 – 2018

được thể hiện ở Biểu đồ 2.2. Theo đó, doanh số cho vay của Ngân hàng cũng có xu

hướng tăng lên ở giai đoạn 2016 – 2018. Cụ thể, năm 2016 doanh số cho vay của

Vietcombank Cần Thơ là 5.139.948 triệu đồng; năm 2017 con số này là 6.047.127

triệu đồng; năm 2018 doanh số cho vay của Ngân hàng là 7.647.342 triệu đồng. Địa

bàn hoạt động chủ yếu của Vietcombank Cần Thơ là thành phố Cần Thơ, trung tâm

kinh tế của miền Tây Nam bộ, cho nên nhu cầu sử dụng vốn để đầu tư cho hoạt động

sản xuất kinh doanh của doanh nghiệp, hộ gia đình là rất lớn. Do đó, góp phần giúp

cho hoạt động tín dụng tại Vietcombank Cần Thơ luôn tăng trưởng trong giai đoạn

2016 – 2018. Mặt khác, hoạt động tín dụng tăng trưởng cũng đi đôi với rủi ro, vì hoạt

động tín dụng luôn ẩn chứa những rủi ro khi khách hàng trả nợ không đúng hạn hoặc

không có khả năng hoàn trả nợ tín dụng. Khi đó, ngân hàng phải đổi mặt với việc

giảm lợi nhuận, hoạt động kinh doanh không hiệu quả, nếu trường hợp xấu có thể

phải dẫn đến phá sản ngân hàng và làm ảnh hưởng đến cả nền kinh tế.

12

2.1.2.3 Hoạt động thanh toán

Tiếp đến là hoạt động thanh toán, phản ánh việc thu hồi nợ của ngân hàng, nếu

hoạt động này thực hiện tốt thì hoạt động kinh doanh của ngân hàng sẽ đạt hiệu quả.

Các khoản nợ sẽ được thu hồi, rủi ro tín dụng tại ngân hàng được giảm xuống, nguồn

thu của ngân hàng cũng không phải bù đắp cho những rủi ro từ việc không hồi được

nợ tín dụng. Vấn đề này càng được thể hiện rõ hơn thông qua giá trị nợ xấu tại ngân

hàng, đây là những khoản nợ khó lòng thu hồi, vì khách hàng không còn khả năng

thanh toán. Cho nên, hoạt động này rất được các ngân hàng quan tâm và đặc biệt chú

ý. Biểu đồ 2.3 thể hiện kết quả hoạt động thanh toán của Vietcombank Cần Thơ giai

đoạn 2016 – 2018, cụ thể là dư nợ và nợ xấu tại Ngân hàng. Theo đó, dư nợ tại Ngân

hàng có xu hướng tăng lên, trong khi đó nợ xấu tại Ngân hàng lại được giảm đi. Điều

này cho thấy, dù hoạt động tín dụng tại Vietcombank Cần Thơ tăng trưởng, nhưng

công tác quản lý nợ và thu hồi nợ tín dụng được thực hiện tốt và kết quả là dù dư nợ

tăng nhưng nợ xấu không có biểu hiện tệ tại Ngân hàng.

Triệu đồng

7,706,486

8,000,000

6,096,764

7,000,000

6,000,000

5,179,571

5,000,000

4,000,000

3,000,000

2,000,000

3,771

1,000,000

2,594

1,332

Năm 2016

Năm 2017

Dư nợ

Năm 2018

Nợ xấu

Biểu đồ 2.3. Kết quả HĐ thanh toán tại Vietcombank Cần Thơ 2016 – 2018

Nguồn: Báo cáo kết quả kinh doanh Vietcombank Cần Thơ

Theo kết quả thể hiện ở Biểu đồ 2.3, theo đó năm 2016 dư nợ tại Vietcombank

Cần Thơ là 5.179.571 triệu đồng, nợ xấu là 3.771 triệu đồng, chiếm 0,07% trong tổng

dư nợ; năm 2017 dư nợ tại Ngân hàng là 6.096.764 triệu đồng, nợ xấu là 2.594 triệu