luận văn kinh tế quốc tế PHÁT TRIỂN DỊCH VỤ THANH TOÁN ĐIỆN TỬ TẠI VIỆT NAM TRONG HỘI NHẬP KINH TẾ QUỐC TẾ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (404.52 KB, 57 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA THƯƠNG MẠI VÀ KINH TẾ QUỐC TẾ

CHUYÊN NGÀNH: KINH TẾ QUỐC TẾ

o0o

ĐỀ ÁN MÔN HỌC

Đề tài:

PHÁT TRIỂN DỊCH VỤ THANH TOÁN ĐIỆN TỬ TẠI

VIỆT NAM TRONG HỘI NHẬP KINH TẾ QUỐC TẾ

Giáo viên hướng dẫn : PGS.TS NGUYỄN THƯỜNG LẠNG

Sinh viên thực hiện : NGUYỄN THANH HUYỀN

Mã sinh viên : CQ491199

Lớp : KTQT 49A

Hà Nội – 11/2010

MỤC LỤC

DANH MỤC BẢNG, BIỂU ĐỒ

Số thứ tự Ký hiệu Chú giải Trang

1 Hình 1.1 Giao dịch trực tuyến và thanh toán điện tử 13

2 Hình 2.1 Quy mô thẻ quốc tế và thẻ nội địa tại Việt Nam 25

1

DANH MỤC CÁC CHỮ CÁI VIẾT TẮT

Số

thứ

Từ viết

tắt

Nghĩa đầy đủ

Nghĩa tiếng Anh Nghĩa tiếng Việt

1 ACB Asia Commerial Bank Ngân hàng Á Châu

2 ATM Automatic Teller Machine Máy rút tiền tự đông

3 B2B Business to Business Doanh nghiệp với doanh nghiệp

4 B2C Business to Customer Doanh nghiệp với người tiêu dùng

5 EFT Electronic Funds Tranfer Chuyển khoản điện tử

6 EFTPOS

Electronic Funds Transfer at

Point of Sale

Chuyển tiền điện tử tại địa điểm bán

hàng

7 FEID

Financial Electronic Data

Interchange

Trao đổi dữ liệu tài chính

8 NHTM Ngân hàng thương mại

9 POS Point of Sales Thiết bị dành cho ngành bán lẻ

10 TMĐT

Thương mại điện tử

11 TTĐT

Thanh toán điện tử

12 SWIFT

Society for world interbank

financial telecommunication

13 VNPOST Viet Nam Post

Tổng Công ty Bưu chính Việt Nam

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Phương thức thanh toán đúng một vai trò quan trọng trong sản xuẩt và

lưu thông hàng hóa, theo đà tăng trưởng của nền kinh tế thì các phương thức

thanh toán cũng có sự kế thừa và phát triển. Và phương thức thanh toán điện

tử hiện nay chính là phương thức được sử dụng, đây là phương thức thanh

toán mới ưu việt hơn và đáp ứng một cách tốt hơn cho yêu cầu của sự phát

triển kinh tế.

Phương thức thanh toán điện tử đã phổ biến ở trên thế giới, trong khi đó

ở Việt Nam việc sử dụng dịch vụ thanh toán điện tử còn khá mới mẻ và

phương thức thanh toán bằng tiền mặt vẫn còn chiếm tỷ lệ lớn. Dịch vụ thanh

toán điện từ chưa được người dân chấp nhận rộng rãi do nhiều lý do khác

nhau. Hiện nay, thanh toán điện tử chưa phát huy được hết tính ưu việt và như

vậy chúng ta chưa tận dụng hết các điều kiện tốt nhất cho sự phát triển của

nền kinh tế.

Ngày nay, thanh toán điện tử là nhu cầu không thể thiếu trong thời đại

bùng nổ công nghệ thông tin như hiện nay và cũng bởi những lợi ích mà nó

mang lại cho khách hàng trong giao dịch. Tuy nhiên, việc phát triển dịch vụ

thanh toán điện tử hiện nay ở nước ta còn gặp nhiều khó khăn như hệ thống

chính sách về thanh toán, tâm lý người tiêu dùng còn chưa tin tưởng, hay cơ

sở hạ tầng – công nghệ còn chưa phát triển. Vi vây, đề tài: “ Giải pháp phát

triển dịch vụ thanh toán điện tử trong hội nhập kinh tế quốc tế”. đã được chọn

để nghiên cứu.

2. Đối tượng và phạm vi nghiên cứu

- Đối tượng: Dịch vụ thanh toán điện tử của ngân hàng qua các hình thức

thanh toán như séc, visacard, mastercard…

2

- Phạm vi nghiên cứu: Phát triển dịch vụ thanh toán điện tử tại Việt Nam

từ đây tới năm 2015.

3. Phương pháp nghiên cứu

Để tài sử dụng phương pháp phân tích tổng hợp, so sánh đặc biệt là

phương pháp tổng hợp.

Nguồn thông tin được sử dụng trong đề tài được lấy từ các ngân hàng

như Ngân hàng Á Châu ACB, ngân hàng Vietcombank, các bài báo và các bài

nghiên cứu phân tích chuyên ngành.

4. Kết cấu bài viết

Ngồi lời mở đầu, kết luận, danh mục tài liệu tham khảo, danh mục bảng

biểu và phụ lục, đề tài được trình bày trong 3 chương:

Chương 1: Cơ sở lý luận về dịch vụ thanh toán điện tử và kinh nghiệm

quốc tế

Chương 2: Thực trạng phát triển dịch vụ thanh toán điện tử tại Việt

Nam trong thời gian qua

Chương 3: Định hướng và giải pháp phát triển dịch vụ thanh toán điện

tử của Việt Nam

3

CHƯƠNG 1

CƠ SỞ LÝ LUẬN VỀ DỊCH VỤ THANH TOÁN ĐIỆN TỬ

VÀ KINH NGHIỆM QUỐC TẾ

1.1. Tổng quan về dịch vụ thanh toán điện tử

1.1.1. Định nghĩa

Thanh toán điện tử hay còn gọi là thanh toán trực tuyến qua mạng khi

mua bán trao đổi là hình thức thanh toán các chi phí mua bán sản phẩm, dịch

vụ thông qua các hệ thống thẻ thanh toán thay vì giao dịch trực tiếp bằng tiền

mặt.

Thẻ thanh toán là một phương tiện thanh toán không dùng tiền mặt mà

người chủ thẻ có thể sử dụng để rút tiền mặt hoặc thanh toán tiền khi mua

hàng hóa, dịch vụ tại các điểm chấp nhận thanh toán bằng thẻ. Hệ thống các

loại thẻ có thể thanh toán điện tử bao gồm thẻ tín dụng (Credit card), thẻ ghi

nợ (Debit card) và thẻ rút tiền mặt do các ngân hàng trong nước và quốc tế

phát hành.

Ngày nay, với sự phát triển của TMĐT, thanh toán điện tử đã mở rộng

sang các lĩnh vực mới đó là:

- Trao đổi dữ liệu tài chính (Financial Electronic Data Interchange, gọi

tắt là FEDI) chuyên phục vụ cho việc thanh toán điện tử giữa các công ty giao

dịch với nhau bằng điện tử.

- Tiền mặt Internet (Internet Cash) là tiền mặt được mua từ một nơi phát

hành (ngân hàng hoặc một tổ chức tín dụng nào đó), sau đó được chuyển đổi

tự do sang các đồng tiền khác thông qua Internet, áp dụng trong cả phạm vi

một nước cũng như giữa các quốc gia; tất cả đều được thực hiện bằng kỹ thuật

số hoá, vì thế tiền mặt này còn có tên gọi là “tiền mặt số hoá” (digital cash),

có công nghệ đặc thù chuyên phục vụ mục đích này, đảm bảo được mọi yêu

4

cầu của người bán và người mua theo luật quốc tế. Tiền mặt Internet được

người mua hàng mua bằng đồng nội tệ, rồi dựng mạng Internet để chuyển cho

người bán hàng.

1.1.2 Điều kiện thực hiện thanh toán điện tử

Điều kiện thực hiện TTĐT được yêu cầu đối với cả người sử dụng dịch

vụ và doanh nghiệp bán hàng. Người sử dụng dịch vụ phải đăng kí các loại

thẻ thanh toán điện tử, còn doanh nghiệp bán hàng thì phải có phương tiện để

thực hiện thanh toán.

Đối với người sử dụng dịch vụ: Người sử dụng dịch vụ phải đăng kí các

loại thẻ thanh toán điện tử của các ngân hàng và sử dụng thẻ này để thanh toán

với bên bán hàng, thuê bao dịch vụ. Để có thể thực hiện giao dịch trong nước và

ngoài nước, các ngân hàng yêu cầu dựng các loại thẻ thanh toán quốc tế như

Visa, Master, các loại thẻ khác chỉ có thể thanh toán phạm vi trong nước.

Đối với doanh nghiệp bán hàng: Doanh nghiệp bán hàng phải có

phương tiện thực hiện thanh toán điên tử. Hiện nay, một số nhà cung cấp dịch

vụ dựng các máy POS kiểm tra tính hợp lệ của các tài khoản của người thanh

toán và thực hiện các giao dịch ngay tức thời khi người mua cần thanh toán

qua thẻ mà họ sở hữu.

Với người bán là các doanh nghiệp kinh doanh trên websites, các web

này sẽ có các Module liên kết với ngân hàng sở hữu các thẻ của người bán.

Khi khách mua hàng đưa ra các thông tin yêu cầu trong 1 phiên thanh toán,

thông tin này sẽ được chuyển đến các ngân hàng này (khi người bán có tài

khoản Merchant Account - có quyền truy cập vào cơ sở dữ liệu của ngân

hàng, có quyền nhận tiền trực tiếp từ các tài khoản khác) hay chuyển thẳng

đến nhà cung cấp dịch vụ xử lý thanh toán qua mạng Online Payment (công

ty có sở hữu một tài khoản Merchant Account) để thực hiện việc kiểm tra xác

thực tài khoản có hợp lệ và gởi lại cho bên bán. Nếu người bán chấp nhận thì

việc thanh toán sẽ được thực hiện.

5

1.2 Ưu và nhược điểm của dịch vụ thanh toán điện tử

1.2.1 Ưu điểm

Xét từ góc độ vai trò của dịch vụ TTĐTđối với người tiêu dùng và hoạt

động hỗ trợ nhà cung cấp sản phẩm và dịch vụ thì thanh toán điện tử mang lại

rất nhiều lợi ích cho họ.

Thứ nhất là, tiết kiệm thời gian và đơn giản hóa khi thanh toán. Việc

giao dịch, trao đổi và thanh toán trở nên thật nhanh chóng và đơn giản, người

tiêu dùng không cần mang trong mình một lượng tiền lớn đê mua sắm nữa,

người sản xuất cũng không tốn thời gian để kiểm tra mà thay vào đó họ chỉ

cần thực hiện những thao tác hết sức đơn giản.

Thứ hai là tính an toàn cao, đặc biệt khi mua sắm sản phẩm có giá trị

lớn. Độ an toàn khi sử dụng dịch vụ thanh toán điện tử có thể nói gần như là

tuyệt đối, người sử dụng có thể hoàn toàn yên tâm.

Thứ ba là các doanh nghiệp có thể bán các sản phẩm dịch vụ bất cứ khi

nào khách hàng có nhu cầu mà không phụ thuộc vào thời gian, khoảng cách

địa lý. Việc mua bán theo cách thông thường thì không thể đáp ứng được mọi

nhu cầu, vì theo cách thông thường thì sự mua bán diễn ra khi tiền được trao

tay ngay. Nhưng với thanh toán điện tử thì ta có thể khắc phục được nhược

điểm này và tạo ra được sự thuận tiện tối đa cho khách hàng cũng như các

doanh nghiệp.

Thứ tư là khi kinh doanh trên Internet, đối tượng khách hàng của các

doanh nghiệp là toàn cầu, mà bạn biết khách hàng ở các nước phát triển

thường thanh toán bằng thẻ tín dụng khi mua hàng. Do đó việc doanh nghiệp

không chấp nhận dịch vụ thanh toán điện tử cũng có nghĩa là doanh nghiệp từ

chối bán hàng. Khách hàng sẽ không mua hàng của doanh nghiệp khi họ thấy

mua bán không thuận tiện bởi vì họ có thể dễ dàng tìm thấy nhà cung cấp

khác. Còn ở Việt Nam, mặc dù hiện nay dịch vụ thanh toán điện tử còn chưa

phổ biến nhưng nếu doanh nghiệp có kế hoạch kinh doanh trên mạng và

6

khách hàng của doanh nghiệp là cả thế giới thì nên chấp nhận sử dụng dịch vụ

thanh toán điện tử, nếu không sẽ bỏ lỡ rất nhiều cơ hội kinh doanh.

1.2.2 Nhược điểm

Bên cạnh các ưu điểm thì dịch vụ thanh toán cũng còn có một số nhược

điểm nhỏ.

Thứ nhất, an ninh thanh toán của các ngân hàng chưa thực sự hoàn

thiện nên còn tiềm ẩn ủi ro cho người sử dụng dịch vụ TTĐT. Vấn đề an ninh

thanh toán là một bài toán còn chưa có lời giải đối với các ngân hàng, do đó

chưa chiếm được lòng tin của khách hàng khi triển khai loại dịch vụ này.

Thứ hai, khó kiểm soát chi tiêu. Do việc thanh toán, chi trả thông qua hệ

thống thanh toán thẻ nên người sử dụng không kiểm soát được lượng tiền mà

mình đã dựng. Hạn chế này chỉ mang tính chủ quan của người tiêu dùng, vì

vậy đây là hạn chế hoàn toàn có thể khắc phục được.

Thứ ba, vấn đề thanh toán điện tử hiện nay còn vướng mắc ở việc bắt

tay giữa các ngân hàng với nhau, chính xác là giữa 2 liên minh ngân hàng

SmartLink (29 ngân hàng) và Banknet (hiệp hội chuyển mạch tài chính quốc

gia bao gồm 7 ngân hàng quốc doanh lớn). Đây là khó khăn của dịch vụ thanh

toán điện tử khi ứng dụng và phát triển ở Việt Nam.

1.3 Rủi ro trong thanh toán điện tử

1.3.1 Những rủi ro liên quan đến quá trình thanh toán

- Sao chụp thiết bị

- Sửa đổi hoặc sao chép dữ liệu hoặc phần mềm

- Lấy trộm thiết bị

- Không ghi lại giao dịch

- Sự cố hoạt động

1.3.2 Rủi ro đối với người tiêu dùng tham gia hoạt động thanh toán

Ngoài những rủi ro mất an toàn, người tiêu dùng có thể gặp phải những

rủi ro khác như: chi tiết giao dịch được ghi nhận lại không đầy đủ để có thể

7

giúp giải quyết khi có tranh chấp hoặc sai sót, rủi ro nếu nhà phát hành tiền

điện tử lâm vào tình trạng phá sản hoặc mất khả năng chi trả.

Họ cũng có thể gặp rùi ro khi không thể hoàn tất một khoản thanh toán

mặc dù có đủ tiền để thực hiện việc thanh toán, ví dụ khi thẻ tín dụng hết hạn

hiệu lực, gặp trục trặc khi vận hành thiết bị ngoại vi hoặc thẻ…

1.3.3 Rủi ro đối với các tổ chức cung cấp phương tiện thanh toán điện tử

Nhà phát hành cũng có thẻ phải chịu các rủi ro lừa đảo, vận hành sai, bồi

thường tiền điện tử giả mạo khi nó được người bán hàng hoặc khách hàng

chấp nhận

1.3.4 Rủi ro các hoạt động gian lận và phi pháp

Lợi dụng sự chưa hoàn hảo trong hệ thống bảo mật, các dữ liệu về thẻ

thanh toán có thể bị đánh cắp và sử dụng bất hợp pháp.

1.3.5 Thẻ mất cắp, thất lạc

Chủ thẻ mất cắp, thất lạc thẻ và bị người khác sử dụng trước khi chủ thẻ

kịp thông báo cho ngân hàng phát hành để có các biện pháp hạn chế sử dụng

hoặc thu hồi thẻ

1.3.6 Thẻ giả

Thẻ do các tổ chức tọi phạm làm giả căn cứ vào các thông tin có được từ

các giao dịch thẻ hoặc thông tin của thẻ bị mất cắp. Thẻ giả được sử dụng tạo

ra các giao dịch giả mạo, gây tôn thất cho các Ngân hàng chủ yếu là Ngân

hàng phát hành, vì theo quy định của tổ chức thể quốc tế, ngân hàng phát

hành chịu hoàn toàn trách nhiệm đối với mọi giao dịch thẻ giả mạo có mã số

của Ngân hàng phats hành. Đây là loại rủi ro nguy hiểm và khó quản lý liên

quan đến nhiều nguồn thông tin và nằm ngoài khả năng kiểm soát của ngân

hàng phát hành.

1.4 Các hình thức thanh toán điện tử

Thanh toán là một khâu không thể thiếu trong các cuộc giao dịch buôn

bán. Theo đà của sự phát triển thì hệ thống thanh toán cũng phát triển phù

8

hợp với những giao dịch mới. Vì thế thanh toán điện tử đã ra đời để phục vụ

cho những giao dịch hiện đại và nó ngày càng được mở rộng với nhiều hình

thức thanh toán mới linh động hơn, tiện lợi hơn.

1.4.1 Thanh toán bằng thẻ tín dụng điện tử

Tất cả hàng hóa và dịch vụ mua bán qua mạng Internet đều thanh toán

qua hình thức thẻ tín dụng cổ truyền. Thẻ tín dụng điện tử truyền thông và

phổ biến nhất hiện nay là Mastercard và Visacard…

Quy trình thanh toán được thực hiện như sau: Người mua có thẻ tín dụng

(Cardholder) khi quyết định mua hàng sẽ nhập các thông tin về thẻ tín dụng

của mình như: số thẻ, mã số an toàn, thời hạn của thẻ, họ và tên chủ sở hữu,

địa chỉ thanh toán trên websit , những thông tin này sẽ được chuyển đến cho

ngân hàng hay nhà dịch vụ cung cấp payment gateway là các Acquirer.

Acquirer sẽ gửi thông tin về thẻ tới dịch vụ cung cấp thẻ và ngân hàng phát

hành thẻ để kiểm tra tính hợp lệ của thẻ và kiểm tra khả năng thanh toán của

thẻ. Nếu mọi điều kiện đều phù hợp,

ngân hàng phát hành t sẽ gửi thông tin ngược trở về cho Acquirer, thông

tin được giải mã gửi về cho người bán và việc thanh toán được thực hiện.

Tiền sẽ được chuyển từ thẻ tín dụn

của người mua tới tài khoản bán hàng merchant account trên Acquirer,

sau đó sẽ được chuyển vào tài khoản ngân hàng của người bán

1. .2 Thanh toán điện tử qua máy di động kỹ thuật số nối mạng toàn cầ

ây là hình thức thanh toán ra đời trong nền “ kinh tế số hóa”. Để đáp ứng

những đòi hỏi ngày càng cao của thanh toán trong các giao dịch thương mại

điện tử, các nhà sản xuất điện thoại di động nổi tiếng trên thế giới như

Erricsion, Motorola, Nokia, Siemen… và các ngân hàng khổng lồ như ABN

AMRO Bank, Banco Santardard, Citi Group, Deutsche Bank, HSBC… đã

cùng nhau cộng tác để phát triển hình thức thanh toán điện tử bằng công nghệ

9

điện thoại di động, công nghệ số nối mạng trên phạm vi toàn c

.4 .3 Thanh toán qua Homebank

g

Ngày nay, các dịch vụ thanh toán điện tử qua các homebanking đã có ở

hầu hết các ngân hàng lớn trên thế giới. Vừa qua, hãng TVN Entertainment

Corporation liên kết cùng hãng Digital Evolution thành lập một liên doanh lấy

tên là Chomzone LLC đầu tư vào phát triển các ứng dụng cho thương mại

điện tử và thanh toán điện tử. Liên doanh này đã hợp tác với E-citi để tạo ra

Homebanking dịch vụ Internet hoàn hảo từ A đến Z. Nếu như trước đây việc

thanh toán đều được thực hiện như truyền thống thì loại hình dịch vụ mới này

đảm bảo cho khách hàng tận dụng tối đa các tiện ích trên mạng để tiến hành

các nghiệp vụ thanh toán tiền hàng của mình thông qua các dịch vụ ngân hàg

ại hà. .

1.4 .4 Thanh toán bằng các h

ơn điện tử

V iệc thanh toán quốc tế bằng hàng hóa đơn chứng từ truyền thống đã

không đáp ứng được tốc độ giao dịch vô cùng cao trong thương mại điện tử.

Vì vậy, phương thức thanh toán bằng hóa đơn điện tử được rất nhiều hãng

cung cấp dịch vụ t

chnh quan tâm.

1.4 .5 Thanh toán

n tiền điện tử:

T iền mặt điện tử được dựng để thanh toán cho các cuộc giao dịch trên

máy, trao đổi mua bán trên mạng Internet. Hình thức thanh toán này ngày

càng được sử dụng rộng rãi vì sự tiện lợi mà hình thức này mang lợi lớn hơn

rất nhiều so với giao d

h bằng tiền mặt.

1

0

1.5 Các phương tiện

han toán điện tử

5 .1 Thẻ thanh toán

Thẻ thanh toán - Payment Card là tên gọi chung cho các thẻ do các tổ

chức tài chính - ngân hàng phát hành, có tác dụng như cái ví điện tử và mục

đích chủ yếu hiện nay là dựng để thanh toán hàng hoá - dịch vụ

hôn dựng tiền mặt.

1.5 .2 Chu

n khoản đin tử (EFT)

Hệ thống E FT được thiết kế để chuyển một khoản tiền cụ thể từ tài

khoản

y ti tài khoản khác.

1.5 .3 Chuyển tiền điện tử tại địa

ểm bán hàng ( EFTPOS)

EFTPOS ( Electronic Funds Transfer at Point of Sale) là một dạng của

EFT áp dụng khi khách hàng thực hiện các hoạt động mua bán tại các địa

điểm bán vật lý. EFTPOS được thiết kế cho phép sử dụng các loại thẻ ghi nợ

và thẻ tín dụng trong thanh toán. Đối với thẻ ghi nợ, giá trị của giao dịch mua

bán ngay lập tức được ghi nợ vào một tài khoản của ngân hàng đang tồn tại,

còn với các loại thẻ tín dụng EFTPOS sẽ kiểm tra tính hợp lệ tại thời điểm

hiện tại sau đó ghi vào bên có tài khoản thẻ tín khoản tiền tương đương với

giá

ị ca giao dịch mu

bán.

1.5 .4 Séc điện tử

11

Séc là một bức thư gửi tới ngân hàng đề nghị chuyển tiền tới một tài

khoản nào đó trong ngân hàng tới một tài khoản khác. Bức thư này không gửi

trực tiếp tới ngân hàng mà chuyển thẳng tới người nhận tiền và tự họ sẽ kýrồi

xuất trình thẻ này tớ i ngân hàng để nhận tiền. Sau khi được chuyển séc đã

huỷ được chuyển trở lại bên gửi và được dùng làm bê

nhậ thanh toán về sau

1.5 .5 Ví tiền điện tử

Ví tiền số hoá (Digital wallet) hoặc công cụ là ví tiền điện tử (Electronic

wallet) là một kỹ thuật được sử dụng trong nhiều hệ

ốngthanh toán điện tử.

1.5 .6 Tiề

mặt điện tử ( e – cash)

Giao dịch tiền mặt số hoá (digital cash) hay tiền mặt điện tử là hệ thống

giao dịch tiền mặt dựa trên các con số tương đương. Đây là hệ thống đơn giản

thích hợp nhất với các khoản thanh toán

hỏ ức thời trên Interne

1.5 .7 Hối phiếu điện tử

Các hệ thống xuất trình và thanh toán hối phiếu điện tử là hình thức mới

của hệ thống thanh toán hối phiếu trực tuyến hàng tháng. Hệ thống này cho

phép khách hàng có thể sử dụng các phương tiện điện tử để kiểm tra hối

phiếu và thanh toán chúng thông qua chuyển khoản điện tử các tài k

ản hoặc tài khoản thẻ tín dụng.

6 Vi trò của thanh toán điện tử

1.6 .1 Sự khác biệt giữa thanh toá

điện tử và thanh toán truyền thống

Toàn bộ các hệ thống thanh toán điện tử đều được thực hiện dựa trên cơ

12

sơ kỹ thuật số, chúng được xây dựng và phát triển để thực hiện các thanh toán

trên Internet. Về bản chất hệ thống thanh toán điện tử là phiên bản của hệ

thống thanh toán truyền thống đang được sử dụng hàng ngày như tiền mặt séc

và thẻ tín dụng . Tuy nhiên, thanh toán điện tử có những đặc điểm tạo ra điểm

khác nhau cơ bản giữa tha

toán đin tử và thanh toán truyền thống.

Thứ nhất , hệ thống thanh toán điện tử chỉ là các con số chúng được thiết

kế để có thể thực thi việc mua bán điện tử, một hình thức mua bán trong đó

hoàn toàn không thấy sự xuất hiện của tiền mặt, tiền xu cũng như không có

những tấm séc được ký bằng bút, tất cả mọi thứ đều được số hoá và ảo h

bằng hững chuỗi bit (đơn vị của máy tính)

Thứ 2 , trong thanh toán truyền thống chỉ ngân hàng mới có quyền phát

hành tiền và các giấy tờ có giá trị khác. Trong thanh toán điện tử các công ty

và các tập đoàn tài chính cũng được phép phát triển các phần mềm đúng vai

trò là công cụ thanh toán điện tử tử. Vì vậy trong thanh toán điện tử khách

hàng có thể lựa chọn một trong nhiều cách thứ thanh toán khác nhau trên cơ

sở phần

ềm ủa các côn

ty và các tập đoàn tài chính.

1.6 .2 Vai trò

Thanh toán điện tử đã làm thay đổi hoàn toàn các quan hệ thương mại.

Khách hàng dựng trình duyệt web truy cập vào website của các doanh nghiệp

hay các nhà bán lẻ để lưạ chọn và đặt hàng, đồng thời cung cấp thông tin về

hình thức thanh toán của họ ( thanh toán bằng thẻ tín dụng điện tử, tiền mặt

hay séc điện tử ). Các thông tin này sẽ được chuyển tới hệ thống của người

bán hoặc máy chủ web. Tại máy chủ web, các thông tin liên quan đến việc

mua-bán sẽ được phần mềm máy chủ xử lý và quản lý việc tiến hành các hoạt

động mua bán,

13

ông thời uỷ quyền thanh toán cho ngân hàng của mình.

Quá trình thanh toán được tiến hành tự động thông qua một trung tâm

thanh toán hay qua cổng nối ( gateway). Cổng nối này sẽ được kết nối với các

ngân hàng thông qua mạng Internet hay qua mạng riêng. Các giao dịch xảy ra

trong thờigian thực, giữa hai hệ thống máy tính và/hoặc máy chủ , hoàn toàn

không có sự can thiệp của con người. Đây là quá trình tự động hoàn toàn.

Thanh toán điện tử giúp thực hiện thanh toán một cách an toàn và thuận tiện

làm cho c

hạn chế về không gian và thời gian

14

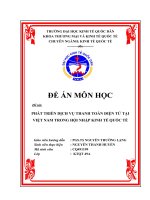

Hệ thống

khách hàng

Hệ thống

người bán

Ngân hàng

người mua

Ngân hàng

người bán

Mạng máy

tính

Quy trình

kiểm tra

Chuyển

khoản

Báo cáo tài

chính định

kỳ và các

liên lạc

giữa ngân

hàng và

khách hàng

Lựa chọn mua hàng

Hình 1.1: Giao dịch trực tuyến và thanh toán điện tử

Nguồn : Thưn

15

ại điện tử - Học viện Hành chính quốc gia – NXB LNam

độg 200 2

1.7 Kinh nghiệm c

nưc và bài học đối với Việt

1.7 .1 Kinh

hiệm của các nước

1.7 .1.1Kinh nghiệm của các nước phát triển

Các nước phát triể n như Mỹ , Canada, Nhật Bản và các nước Tây Âu là

những quốc gia đi tiên phong trong việc phát triển dịch vụ thanh toán điện t.

Dựa trên quy trình nghiệp vụ, họ đã thực hiện hệ thống tiêu chuẩ n hóa và

máy tính hóa công tác phục vụ thanh toán và từng bước phát triển dịch vụ

TTĐT; Tìm kiếm, giới thiệu các tiện ích tối đa của TTĐT cho khách hàng,từ

đó tạo dựng lòng tin của khách hàng với phương thức thanh toán mớ i này.

Ngoài ra, họ còn xây dựng cơ sở dữ liệu về khách hàng để vừa quảng cá

thêm nữa về dịch vụ thanh toán, vừa để tiện cho việc quản lý khách hàng.

Thông qua trang web của các nhà cung cấp dịch vụ, khách hàng có thể có

được những hướng dẫn chi tiết cụ thể của việc thanh toán, theo dõi được việc

thanh t

n của mình hoặc tìm hiểu thêm về những ưu đãi mà các nhà cung cấp áp

dụng.

Các doanh nghiệp cung cấp dịch vụ TTĐT đã đạt được uy tín cao với tư

cách là nhà trung gian giữa người tiêu dùng và các doanh nghiệp Việc triển

khai các biện p

p pá triển dịch vụ của họ luôn đặt lợi ích c ủa

ách hàng lên hàng đầu.

1.7 . 1.2 Kinh nghiệm của các nước đang phát triển

Các nước có nền kinh tế đang phát triển, đăc biệ là các nước trong khu

16

vực Châu Á Thái Bình Dương cũng đã có nhưng bước tiế n dài trong lĩnh vực

phát triển dịch vụ TTĐT như Hàn Quốc, Ấn Đô, Thái Lan, Singapore

Malaysia… và hầu hết các dịch vụ đều được triển khai giao dịch trực

tuyến.

Tỷ lệ sử dụng dịch vụ TTĐT là khá cao, hầu như mỗi công dn của các

nước này đều sử dụng các dịch vụ thanh toán – giao dịch trực tuyến . Dịch vụ

thanh toán này cho phép thanh toán từ tất cả các thẻ tín dụng quốc tế lớn,

cũng như chấp nhận cả việc ghi nợ trực tuyến. Do là các nước đi sau nên có

điều kiện để học hỏi kinh nghiệm từ các nước phát tr

n, vì vậy mà chất lượng dịch vụ thanh toán của họ sánh ngang với các

nước này.

Có thể rút ra

t số kinh nghiệm phat triển dịch vụ TTĐT của các quốc gia trên thế giới

đó là:

Liên kết hợp tác giữa ngân hàng và các nhà cung cấp dịch vụ để tạo thành

một hệ thống thanh toán điện tử tập trung là một việc làm sáng suốt của

các nước phát tr

n. Sự liên kết này đã tạo ra được một sự hợp tác bền vững cùng nhau

phát triển.

Sự ưu đãi khuyến khích từ phía các Chính phủ này là rất lớn. Những ưu

đãi như giảm giá các mặt hàng, ưu tiên thanh toán… là một trong

những biện pháp tích cực

được áp dụng để thúc đẩy việc sử dụng các dịch vụ TTĐT từ phía

người tiêu dùng.

Hướng vào khách hàng mục tiêu thông qua việc thiết kế giao diện chia ra

phục vụ 2 nhóm phục vụ: Doanh nghiệp với doanh nghiệp ( B2B) và

doanh nghiệp với

17

ười tiêu dùng ( B2C). Mỗi một nhóm khách hàng có những hướng

dịchv

khách nh

.

ừng bước ứng ụng giao diệNam

thân thiện, dễ sử dụng nhất cho ngườ i

sử dụng.

1.7 .2 Bài học đ ối với NamViệt

Kinh nghiệm từ các nước là rất nhiều để doanh nghiệp – ngân hàng của

Việt học hỏi từ đó tìm ra được hướng đi phù hợp nhất đối với mình. Từ giác

độ của các doanh nghiệp thì chúng ta cần phải xây dựng hệ thống dịch vụ sao

cho ngang tầm với nước ngoài. Cần liên kết giữa các doanh nghiệp – ngân

hàng không chỉ là donh nghiệp – ngân hàng trong nước mà còn c

ở nước ngoài, từ đó tạo ra sự liên kết thanh toán đồng bộ từ trong nước ra

ngoài nước.

Lý do triển khai thanh toán điện tử vẫn chưa được chú tNamrọng là do

các nguyên nhân đến từ nhu cầu thị trường. Tiêu dùng trong dân chúng tại

Việt chủ yếu vẫn là tiền mặt và người dân chuộng phương thức giao hàng

nhận tiền hơn là thanh toán trước và nhận hàng sau. Để phát triển thị trường

thanh toán điện tử, thì Nhà nước đúng một vai trò chủ đạo, hướng dẫn của

Ngân hàng Nhà nước và sự quan tâm của hệ thống ngân hàng thương mại.

Bên cạnh đó các ngân hàng cần thúc đẩy bằng c

chính sách giá, chính sách chăm sóc kháchNam hàng tốt hơn so với

phương thức truyền thống.

Để thúc đẩy hoạt động thanh toán tại Việt , Hệ thống thanh toán điện tử

liên ngân hàng nên được nâng cấp toàn diện hơn. Toàn bộ hệ thống viễn

thông và bảo mật cần được nâng cấp để có thể hoạt động thông suốt, liên tục,

đảm bảo xử lý được số lượng giao dịch lớn. Đối tượng cung ứng dịch vụ

1

8

thanh toán cũng cần được mở rộng. Các tổ chức không phải ngân hàng cũng

có thể được Nhà nước cho phép cung cấp một số dịch vụ thanh toán, đặc biệt

là các dịch vụ thanh toán điện tử, theo những điều kiện nhất định. Song song

với đó là tổ chức các chương trình thảo luận, trao đổi kinh nghiệm,

iều tập đoàn công nghệ nước ngoài để học hỏi những kinh nghiệm về tổ

chức quản lý, công nghệ…

Muốn tồn tại và phát triển thì chính các doanh nghiệp phải nhận thức

được tầm vai trò của khách hàng, từ đó tìm ra được những hướng đi tốt nhất.

Và xây dựng hệ thống thanh toán có sự liên kết chặt chẽ giữa những nhà cung

cấp chính là một trong những hướng đi đó, liên kết để tạo ra một sự thanh

toán đồng bộ thống nhất. Hiện nay, sự thiếu liên kết này đã ngăn cản sự thanh

toán điện tử của khách hàng. Nguyên nhân khách quan cũng nhiều và chủ

quan cũng không phải là ít. Do đó, muốn g

yết được

guyên nhân khách quan thì trước hết phải giải quyết được

nNAM

n hân chủ quan này.

CHƯƠNG 2

THỰC TRẠNG P

T RIỂN DỊCH VỤ THANH TOÁN ĐIỆN TỬ TẠI VIỆT

2. 1

19

Những vấn đề khi triển khai thanh toán điện tử

2. 1.1 Chứng thực khách hàng trong giao dịch điện tử

Vấn đề chứng thực khách hàng đúng một vai trò quan trọng khi triển

khai dịch vụ thanh toán điện tử. Một hệ thống chứng thực khách hàng có hiệu

quả có thể giúp công tác thanh toán giảm sai sót và tăng cường tính pháp lý

của các thoả thuận và giao dịch điện tử. Rủi ro trong thực hiện các giao dịch

với khách hàng bất hợp pháp hay khách hàng bị chứng thực sai danh tính

trong thanh toán dẫn đến khả năng mất mát về tài

hính và tổn hại về uy tín, phá hỏng số liệu hay đơn thuần là không thể

thực hiện được các giao dịch.

Một số công cụ chứng thực khách hàng thường được dùng trong thanh

toán điện tử như mật khẩu hay mã số nhận dạng cá nhân (PIN), các chứng

thực dạng số (digital certificate) sử dụng cơ sở hạ tầng là khó công cộng

( public key infrastructure

• PKI), các thiết bị hữu hình ( physical devices). Các phương pháp chứn

• thực gồm ba yếu tố cơ bản sau:

Những gì khách hàng biết ( Ví dụ: mật khẩu, mã số nhận dạ

• cá nhân).

Những gì mà khách hàng sở hữu ( Ví dụ: thẻ sử dụng máy rút ti

tự động, thẻ thông minh).

Đặc điểm duy nhất của khách hàng ( Ví dụ: đặc điểm sinh học như vân

tay).

Phương pháp chứng thực kết hợp nhiều yếu tố sẽ ít rủi ro hơn so với việc

sử dụng một yếu tố duy nhất. Ví dụ, đăng nhập chỉ yêu cầu có định danh (ID)

hay mật khẩu là chứng thực có một yếu tố dộ rủi ro cao hơn so với việc kết

hợp giữa mã số cá nhân với những gì khác

hàng sở hữu như thẻ tín dụng. Thông thường các ngân hàng sử dụng

phương pháp chứng thực nhiều yếu tố.

2

0

Việc thực hiện các phương pháp chứng thực phù hợp bắt đầu từ việc

đánh giá mức độ rủi ro có thể xảy ra trong thanh toán điện tử. Những rủi ro

này cần được đánh giá tuỳ vào loại hình khách hàng ( khách hàng là tổ chức

hay cá nhân): khả năng giao dịch của khách hàng ( thanh toán biên lai điện tử,

chuyển tiền điện tử hay cho vay); mức độ nhạy cảm và giá trị của thông tin.

Sử dụng phương pháp chứng thực áp dụng cho một thanh toán điện tử cụ thể

cần thực hiện theo hướng " hiệu quả thương mại" trên cơ sở phân tích, đánh

giá những rủi ro có thể xảy ra đối với loại hình giao dịch đó. Thực tế cho thấy

tiêu chuẩn cho việc thực hiện một hệ thống chứng thực có hiệu quả thương

mại có thể thay đổi theo thời gian dựa trên sự phát triển của công nghệ.Các

nhà cung cấp dịch vụ đường truyền phải thường xuyên xem xét sự thay đổi

trong công nghệ để bảo đảm rằng phương pháp chứng thực khách hàng đang

sử dụng là có hiệu quả nhất, đáp ứng yêu cầu của khách hàng, qua đó có

những bước nâng cấp cần thiết nhằm đảm bảo cho hệ th

g hoạt động một cách tối ưu, tránh các rủi ro có thể xảy ra do sự lạc hậu

về phương pháp và thiết bị.

Các công cụ chứng thực sử dụng một yếu tố bao gồm mật khẩu và mã số

nhận dạng cá nhân đã được chấp nhận rộng rãi và có hiệu quả thương mại đối

với các hoạt động điện tử cá nhân. Các dịch vụ này bao gồm kiểm tra số dư

tài khoản, thanh toán hoá đơn điện tử và báo cáo chi tiêu trên tài khoản. Tuy

nhiên, do sự phát triển công nghệ và tin học trên thế giới mà hiện nay các

ngân hàng đã được cảnh báo về tính hiệu quả của hệ thống này dựa trên sự

xuất hiện của một số loại rủi ro mới. Khả năng vượt qua các hệ thống chứng

thực sử dụng một yếu tố ngày càng phát triể

củ tn tặc đã đưa các nhà cung cấp đến quyết định

ử dụngcác phương pháp kỹ thuật sử dụng đa yếu tố.

2. 1. 2. Khía cạnh pháp lý trong thanh toán điện tử

Sự phát triển về công nghệ đã tạo nhiều cơ hội cho các nhà cung cấp

21

cung cấp nhiều dịch vụ thuận lợi cho khách hàng nhưng chính sự đa dạng về

sản phẩm và dịch vụ cũng làm phức tạp thêm lĩnh vực hoạt động của thanh

toán cũng như sự phối hợp giám sát của cơ quan quản lý. Hơn nữa lòng tin

của khách hàng cũng như là một bộ phận quan trọng trong sự thành công và

tồn tại của dịch vụ thanh toán điện tử các cơ quan quản lý nhà nước như ngân

hàng trung ương cần có những độ

thái nhằm hỗ trợ cho sự phát triển của dịch vụ thanh toán nói riêng,

củng cố lòng tin của người sử dụng.

Từ trước tới nay, các cơ chế và chính sách quản lý điều chỉnh hoạt động

thanh toán đều được soạn thảo dựa trên pháp luật quốc tế và quốc gia. Phạm

vi và quy mô thanh toán ngày càng được mở rộng, không chi trong phim vi

trong nước mà còn là phạm vi quốc tế. Để theo kịp sự phát triển của phạm vi

thanh toán, những nhà ho

h định chính sách hiện nay đang nỗ lực điều chỉnh các quy phạm pháp lý

hiện thời, bổ sung những chính sách mới.

Tính chất đặc thù của ngân hàng điện tử là tính “không biên giới” , khách

hàng không cư trú cũng có thể sử dụng được dịch vụ thanh toán điện tử để

thực hiện các giao dịch. Do vậy việc giám sát khách hàng trong môi trường

toàn cầu hiện nay chỉ thực sự hữu hiệu nếu được thực hiện trên bình diện

quốc tế. Các cơ quan quản lý hoạt động của các nhà cung cấp dịch vụ thanh

toán điện tử đã thiết lập các cơ chế quản lý giám sát hoạt động của các nhà

cung cấp này ngoài biên giới lãnh thổ, ký những thoả thuận song phương về

chia sẻ thông tin

các tiêu chuẩn chung mà họ mong muốn tất cả các ngâ

nhà cung cấp nằm tại các vùng lãnh thổ khác nhau phải tuân thủ.

2.1.3 Chính sách phát triển dịch vụ thanh toán điện tử

Tất cả doanh nghiệp phải tiến hành giao dịch thương mại điện tử loại

hình doanh nghiệp với doanh nghiệp. Trong đó: 80% doanh nghiệp có trang

22

thông tin điện tử, cập nhật thường xuyên thông tin ho

động và quảng bá sản phẩm của doanh nghiệp; 80% doanh nghiệp tham

gia phải thực hiện các giao dịch thanh toán điện tử.

Bước đầu hình thành các tiện ích hỗ trợ người tiêu dùng tham gia thương

mại điện tử loại hình doanh nghiệp với người tiêu dùng. Trong đó: 70% các

siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại cho phép người tiêu

dùng thanh toán không dùng tiền mặt khi mua hàng; 50% các đơn vị cung cấp

dịch vụ điện, nước, viễn thông và truyền thông chấp nhận thanh toán phí dịch

vụ của các hộ gia định qua phương tiện điện tử; 30% cơ sở kinh doanh trong

các lĩnh vực t

ơng mại dịch vụ như vận tải, văn hoá, thể thao và du lịch phát triển các

kênh giao dịch điện tử phục vụ người tiêu dùng.

Phần lớn dịch vụ côngliên quan tới hoạt động sản xuất dinh doanh được

cung cấp trực tuyến. Trong đó: Cung cấp trực tuyến ở mức độ 3 trở lên 80 %

dịch vụ công liên quan tới xuất nhập khẩu trước năm 2013, 40% đạt mức 4

vào năm 2015; Cung cấp trực tuyến từ mức độ 3 trở lên dịch vụ thủ tục hải

quan điện tử trước năm 2013; Cung cấp trực tuyến ở mức độ 3 trở lên các

dịch vụ liên quan tới thuế, bao gồm khai nộp thuế trị giá gia tăng và thuế thu

nhập cá nhân trước năm 2013; Cung cấp trực tuyến từ mức độ 3 trở lên các

thủ tục đăng ký kinh doanh và đầu tư trước năm 2013, bao gồm thủ tục cấp

giấy chứng nhận đăng ký doanh nghiệp, cấp giấy chứng nhận đầu tư, cấp giấy

chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện; Cung cấp trực

tuyến từ mức độ 3 trở lên 50% các dị

vụ công liên quan tới thương mại và hoạt động sản xuất kinh doanh

trước năm 2014, đến hết năm 2015 có 20% đạt mức độ 4.

Một trong những nội dung cần thực hiện của Kế hoạch này là hoàn thiện

hệ thống văn bản quy phạm pháp luật về thương mại điện tử chung và dịch vụ

thanh toán điện tử nói riêng bao gồm: các văn bản quy phạm pháp luật liên

23