Tác động của tỷ giá thực hiệu lực đến xuất nhập khẩu của việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (261.31 KB, 49 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

--------------------

BÙI THỊ THANH CHÚC

TÁC ĐỘNG CỦA TỶ GIÁ THỰC HIỆU LỰC

ĐẾN XUẤT NHẬP KHẨU CỦA VIỆT NAM

LUẬN VĂN THẠC SỸ KINH TẾ

TP. Hồ Chí Minh – Năm 2013

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

--------------------

BÙI THỊ THANH CHÚC

TÁC ĐỘNG CỦA TỶ GIÁ THỰC HIỆU LỰC

ĐẾN XUẤT NHẬP KHẨU CỦA VIỆT NAM

Chuyên ngành: Tài chính – Ngân hàng

Mã số: 60340201

LUẬN VĂN THẠC SỸ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC: TS. ĐOÀN ĐỈNH LAM

TP. Hồ Chí Minh – Năm 2013

LỜI CAM ĐOAN

--------------

Tác giả cam đoan Luận văn Thạc sĩ kinh tế này do chính tác giả nghiên cứu

và thực hiện. Các thông tin, số liệu được sử dụng trong luận văn này là trung thực

và được tổng hợp từ các nguồn đáng tin cậy.

Tác giả: Bùi Thị Thanh Chúc

MỤC LỤC

--------------

TRANG PHỤ BÌA

LỜI CAM ĐOAN

MỤC LỤC

DANH MỤC CÁC TỪ VIẾT TẮT

DANH MỤC CÁC BẢNG

DANH MỤC CÁC ĐỒ THỊ

CHƯƠNG 1: GIỚI THIỆU

CHƯƠNG 2: TỔNG QUAN CÁC KẾT QUẢ NGHIÊN CỨU

2.1 Khung lý thuyết về mối quan hệ giữa tỷ giá hối đoái và cán cân

thương mại

2.2 Các kết quả nghiên cứu gần đây

CHƯƠNG 3: DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Dữ liệu

3.2 Tính tỷ giá thực REER

3.3 Phương pháp nghiên cứu

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1 Phương trình hồi quy xuất khẩu

4.2 Phương trình nhập khẩu.

CHƯƠNG 5: KẾT LUẬN

TÀI LIỆU THAM KHẢO

Phụ lục 1: Nguồn dữ liệu

Phụ lục 2: Các bảng dữ liệu

Phụ lục 3: Kiểm định nghiệm đơn vị và độ trễ

DANH MỤC CÁC TỪ VIẾT TẮT

-------------ADB (Asian Development Bank): Ngân hàng phát triển châu Á

ADF: Kiểm định nghiệm đơn vị Augmented Dickey Fuller

AIC: Tiêu chuẩn Akaike information criterion

AUD (Australian Dollar): Đô la Úc

CNY (Chinese Yuan Renminbi): Nhân dân tệ Trung Quốc

CPI (Consumer price index): Chỉ số giá tiêu dùng

EUR: Đồng EURO

FDI (Foreign direct investment): Nguồn vốn đầu tư trực tiếp nước ngoài

GBP (British Pound): Bảng Anh

GDP (Gross Domestic Product): Tổng sản phẩm nội địa

HKD (Hong Kong dollar): Đô la Hồng Kông

ICP (International Comparison Program): Chương trình so sánh Quốc tế

IMF (International Monetary Fund): Quỹ tiền tệ quốc tế

JPY (Japanese Yen): Yên Nhật

KRW (Korean Won): Won Hàn Quốc

MYR (Malaysian ringgit): Rinhgit Malaixia

NHNN: Ngân hàng Nhà nước

OECD (The Organisation for Economic Co-operation and Development): Tổ chức

hợp tác và phát triển Kinh tế

OLS (Ordinary least squares): Phương pháp bình phương nhỏ nhất

PPP (Purchasing Power Parity): cân bằng sức mua

REER (Real effective exchange rate): Tỷ giá thực hiệu lực

SC: Tiêu chuẩn Schwarz criterion

SGD (Singapore dollar): Đô la Singapore

THB (Thai Baht): Bạt Thái

TWD (Taiwan New Dollar): Đô la Đài Loan

USD (The United States dollar): Đô la Mỹ

VECM (Vector Error Correction Model): Mô hình Vector hiệu chỉnh sai số

VND: Việt Nam đồng

DANH MỤC CÁC BẢNG

-------------Tên bảng

Trang

Bảng 4.1: Ma trận tương quan

13

Bảng 4.2: Phương trình hồi quy xuất khẩu theo các biến

13

Bảng 4.3: Kiểm định biến bỏ sót trong hàm xuất khẩu

14

Bảng 4.4: Xuất khẩu theo mô hình VECM

15

Bảng 4.5: Mối tương quan giữa các biến trong mô hình nhập khẩu

17

Bảng 4.6: Phương trình hồi quy khối lượng nhập khẩu

17

Bảng 4.7: Kiểm định sự có mặt của biến không cần thiết: biến lãi suất cho vay

18

Bảng 4.8: Phương trình hồi quy khối lượng nhập khẩu

18

Bảng 4.9: Kiểm định biến bỏ sót trong hàm nhập khẩu

20

Bảng 4.10: Nhập khẩu theo mô hình VECM

20

Bảng 4.11: Độ co giãn của nhập khẩu theo giá và thu nhập

22

Các bảng phụ lục 2:

Bảng 2.1: Tỷ giá danh nghĩa các nước so với USD

27

Bảng 2.2: Bảng CPI Các nước

29

Bảng 2.3: Giá trị xuất khẩu của Việt Nam với các nước

30

Bảng 2.4: Giá trị nhập khẩu của Việt Nam với các nước

32

Bảng 2.5: Tỷ trọng xuất nhập khẩu của từng nước

34

Bảng 2.6: Kết quả tính REER

35

Bảng 2.7: Chỉ số giá nhập khẩu của các nước

36

Bảng 2.8: Các biến đưa vào mô hình hồi quy xuất nhập khẩu

38

Các bảng phụ lục 3:

Bảng 3.1: Kiểm định ADF của nghiệm đơn vị

39

Bảng 3.2: Kiểm định độ trễ

39

Bảng 3.3: Kết quả kiểm tra đồng tích hợp không giới hạn

40

DANH MỤC CÁC ĐỒ THỊ

-------------Tên đồ thị

Đồ thị 3.1: Kết quả REER từ 2005-2012

Trang

11

1

CHƯƠNG 1: GIỚI THIỆU

Tỷ giá hối đoái là nhân tố rất quan trọng đối với các quốc gia vì nó ảnh hưởng đến

giá tương đối giữa hàng hoá sản xuất trong nước với hàng hoá trên thị trường quốc tế. Tỷ

giá hối đoái luôn được xem là một trong những nhân tố quan trọng, có ảnh hưởng nhanh,

mạnh và trực tiếp đến hoạt động xuất, nhập khẩu. Với xu thế tự do hoá thương mại, tỷ giá

ngày càng được sử dụng như một công cụ chính để điều tiết các quan hệ kinh tế quốc tế bởi

sự tác động đến khả năng cạnh tranh của hàng hoá sản xuất trong nước, trạng thái của cán

cân thương mại và thanh toán quốc tế. Tại Việt Nam, hiện nay chưa có cơ quan nào công

bố tỷ giá thực ngoài một số đề tài của một vài nhà nghiên cứu tài chính có đề cập đến vấn

đề này.

Tỷ giá Việt Nam hiện tại có đảm bảo khả năng cạnh tranh của hàng hoá Việt Nam

với các nước hay không? Mặc dù tất cả mọi người đều quan tâm nhưng lý thuyết hiện tại

về chủ đề này rất ít. Cho đến gần đây, việc thiếu dữ liệu thích hợp trong một khoảng thời

gian dài liên tục đã làm nản lòng những nhà nghiên cứu trong việc tìm hiểu sự liên quan

giữa tỷ giá hối đoái thực hiệu lực của VND đến xuất nhập khẩu của Việt Nam.

Luận văn này nhằm đóng góp một góc nhìn về khối lượng xuất nhập khẩu của Việt

Nam bị ảnh hưởng bởi tỷ giá thực hiệu lực của VND như thế nào.

Mục tiêu nghiên cứu của luận văn này là nhằm đánh giá tác động của tỷ giá thực đến

khối lượng xuất nhập khẩu của Việt Nam từ năm 2005-2012, tác giả đặc biệt tính tỷ giá thực đa

phương sau đó phân tích ảnh hưởng của nó đến hoạt động xuất nhập khẩu của Việt Nam.

Với luận văn này, tác giả dùng phương pháp ước lượng OLS cho mô hình hồi quy

khối lượng xuất khẩu và nhập khẩu theo tỷ giá REER. Sau đó tác giả dùng mô hình hiệu

chỉnh sai số VECM để ước lượng tác động của tỷ giá thực hiệu lực lên khối lượng xuất khẩu

và nhập khẩu trong ngắn hạn và dài hạn.

Luận văn nghiên cứu Tác động của tỷ giá thực hiệu lực đến xuất nhập khẩu của

Việt Nam được sắp xếp theo cấu trúc như sau:

Chương 1: Giới thiệu

Chương 2: Tổng quan các kết quả nghiên cứu

Chương 3: Dữ liệu và phương pháp nghiên cứu

Chương 4: Kết quả nghiên cứu

Chương 5: Kết luận

2

CHƯƠNG 2: TỔNG QUAN CÁC KẾT QUẢ NGHIÊN CỨU

2.1 Khung lý thuyết về mối quan hệ giữa tỷ giá hối đoái và cán cân thương mại.

Theo lý thuyết tác động của tỷ giá đến cán cân thương mại như sau:

Khi tỷ giá của đồng tiền của một quốc gia tăng lên thì giá cả của hàng hóa nhập

khẩu sẽ trở nên rẻ hơn trong khi giá hàng xuất khẩu lại trở nên đắt đỏ hơn đối với người

nước ngoài. Vì thế việc tỷ giá đồng nội tệ tăng lên sẽ gây bất lợi cho xuất khẩu và thuận lợi

cho nhập khẩu dẫn đến kết quả là xuất khẩu ròng giảm. Ngược lại, khi tỷ giá đồng nội tệ

giảm xuống, xuất khẩu sẽ có lợi thế trong khi nhập khẩu gặp bất lợi và xuất khẩu ròng tăng

lên.

Như vậy:

-

Khi tỷ giá cao thì khuynh hướng xuất khẩu ròng giảm mạnh.

-

Khi tỷ giá giảm thì khuynh hướng xuất khẩu ròng tăng mạnh.

2.2 Các kết quả nghiên cứu gần đây

Trong thời gian qua đã có nhiều nghiên cứu về tỷ giá tác động đến cán cân thương

mại ở Trung Quốc như :

Cerra và Dayal-Gulati (1999) sử dụng mô hình hiệu chỉnh sai số để ước lượng độ co

giãn theo giá của hoạt động xuất và nhập khẩu của Trung Quốc giai đoạn 1983-1997 và thấy

rằng đối với hoạt động xuất khẩu thì chúng có tác động âm (-30%) còn đối với hoạt động

nhập khẩu thì chúng có tác động dương đáng kể (60%).

Dees (2001) hoàn thiện phân tích trước đó bằng việc tách biệt xuất khẩu và nhập

khẩu của Trung Quốc thành hai loại: các sản phẩm gia công và những sản phẩm còn lại.

Ông nhận thấy rằng, trong dài hạn, việc tỷ giá hối đoái gia tăng làm giảm xuất khẩu. Ông

cũng chỉ ra rằng các sản phẩm xuất khẩu thông thường thì co giãn theo giá nhiều hơn các

sản phẩm xuất khẩu gia công. Tuy nhiên trong ngắn hạn chỉ có nhu cầu của thế giới mới ảnh

hưởng đến xuất khẩu.

Yue và Hua (2002) sử dụng dữ liệu cấp tỉnh hàng năm và chỉ ra rằng khi giá trị thực

của đồng Nhân dân tệ tăng thì có sự sụt giảm trong xuất khẩu. Cũng giống như Cera và

3

Dayal-Gulati, nhưng với nguồn dữ liệu mới hơn, Yue va Hue chỉ ra rằng xuất khẩu của

Trung Quốc ngày càng trở nên co giãn nhiều hơn theo giá.

Bénassy- Quéré và Lahrèche-Révil (2003) mô phỏng tác động của việc đồng Nhân

dân tệ giảm giá 10% và kết quả cho thấy có sự gia tăng trong xuất khẩu của Trung Quốc vào

các nước OECD và có sự sụt giảm trong nhập khẩu của Trung Quốc từ các nước Châu Á

với điều kiện tỷ giá hối đoái các nước này không đổi. Bài nghiên cứu cho thấy tỷ giá thực

tăng ảnh hưởng đến cán cân thương mại nhưng không có bằng chứng chắc chắn về sự biến

động tỷ giá lên cán cân thương mại.

Eckaus (2004) sử dụng dữ liệu tổng hợp hàng năm từ 1985 đến 2002 để phát hiện ra

rằng sự tăng giá của đồng Nhân dân tệ làm giảm xuất khẩu của Trung Quốc vào Mỹ và tỷ lệ

nhập khẩu từ Trung Quốc trong tổng nhập khẩu của Mỹ. Phần sau chỉ ra rằng tác động thay

thế của các nước xuất khẩu khác vào thị trường Mỹ, tuy nhiên kết quả phải được xem xét

thận trọng vì số lượng mẫu quan sát nhỏ và việc sử dụng giá trị xuất, nhập khẩu để thay cho

khối lượng.

Lau, Mo và Li (2004) ước đoán xuất khẩu và nhập khẩu của Trung Quốc với các

nước G3 (Mỹ, Đức, Nhật). Trong dài hạn, sự gia tăng của tỷ giá hối đoái thực được cho là

có ý nghĩa trong việc làm giảm xuất khẩu. Ngược lại, cả nhập khẩu sản phẩm thông thường

cũng như nhập khẩu sản phẩm để gia công đều dường như không bị ảnh hưởng bởi tỷ giá

hối đoái thực hiệu lực (REER). Trong bất kỳ trường hợp nào, các kết quả đều khó giải thích

bởi vì cách mà họ khấu trừ giá trị xuất, nhập khẩu thì không rõ ràng và số lượng các quan

sát là rất ít (dữ liệu hàng quý từ 1995 đến 2003).

Kamada và Takagawa (2005) dùng mô hình mô phỏng để ước lượng tác động của sự

cải thiện tỷ giá hối đoái của Trung Quốc và chỉ ra rằng việc nâng giá 10% sẽ đẩy nhập khẩu

của Trung Quốc tăng nhẹ, trong khi tác động đối với xuất khẩu là rất nhỏ. Tuy nhiên, mô

hình ước lượng bình phương nhỏ nhất của họ đối với phương trình về nhập khẩu của Trung

Quốc không chỉ ra được tỷ giá hối đoái thực tế có ảnh hưởng đáng kể đến khối lượng hàng

hóa nhập khẩu. Đáng tiếc là họ không ước lượng phương trình xuất khẩu của Trung Quốc.

Theo kết quả của họ, xuất khẩu đẩy mạnh nhập khẩu, điều này có thể hàm ý rằng có thể có

sự tác động gián tiếp của tỷ giá hối đoái đối với nhập khẩu thông qua xuất khẩu.

Thorbecke (2006) sử dụng mô hình lực hấp dẫn để nghiên cứu tác động của thay đổi

tỷ giá hối đoái đối với mô hình thương mại ba bên ở Châu Á và tách hàng hóa xuất khẩu

4

thành bán thành phẩm, vốn, và thành phẩm. Các kết quả của ông chỉ ra rằng một khi đồng

Nhân dân tệ tăng giá trị 10% sẽ làm giảm xuất khẩu của Trung Quốc gần 13%. Tuy nhiên,

đồng Nhân dân tệ tăng giá không có tác động đáng kể đối với nhập khẩu hàng hóa vào

Trung Quốc từ Mỹ.

Lần lượt Voon, Guangzhong và Ran (2006) sử dụng dữ liệu theo khu vực cho giai

đoạn từ 1978 đến 1998 và kết hợp với định giá cao đồng Nhân dân tệ khi ước tính các

phương trình xuất khẩu của Trung Quốc; họ chỉ ra một sự sụt giảm trong giá trị xuất khẩu

sang Mỹ như là một kết quả của tỷ giá hối đoái thực tăng.

Shu và Yip (2006) ước tính tác động của biến động tỷ giá hối đoái đối với kinh tế

Trung Quốc một cách tổng thể và nhận thấy rằng việc tăng giá tiền tệ có thể làm giảm xuất

khẩu do tác động chuyển đổi chi phí, dẫn đến kết quả là sự giảm sút vừa phải trong tổng

cầu.

Jin (2003) ước lượng mối quan hệ giữa tỷ lệ lãi suất thực, tỷ giá hối đoái thực và cán

cân thanh toán của Trung Quốc và kết luận rằng một sự gia tăng giá trị thực có khuynh

hướng làm tăng thặng dư của cán cân thanh toán.

Cerra và Saxena (2003) dùng dữ liệu theo khu vực để nghiên cứu hành vi của các

nhà xuất khẩu Trung Quốc và nhận thấy rằng sự tăng giá của đồng Nhân dân tệ đã thực sự

đẩy mạnh hoạt động xuất khẩu, đặc biệt trong những năm gần đây. Trong bất kỳ trường hợp

nào, các kết quả của họ cũng như bất kỳ nghiên cứu sử dụng dữ liệu theo khu vực nên được

xem xét cẩn thận bởi vì chỉ có khoảng 50% các nhà xuất khẩu Trung Quốc được khảo sát và

không có sự điều chỉnh đối với dữ liệu về đơn giá.

Nỗ lực gần đây nhất nhằm ước lượng các phương trình xuất khẩu và nhập khẩu của

Trung Quốc là của Marquez và Schindler (2006). Họ ước lượng tác động của việc thay đổi

tỷ giá hối đoái thực đối với thị phần của Trung Quốc trong thương mại toàn cầu thay cho

khối lượng nhập khẩu và xuất khẩu. Điều này nhằm tránh việc dùng giá xuất khẩu và nhập

khẩu của Trung Quốc làm đại diện. Giống như Dees (2001) và Lau Mo & Lin (2004) họ

phân tích hoạt động xuất khẩu và nhập khẩu thành hai nhóm: hàng hoá thông thường và gia

công. Một lần nữa, việc tăng giá thực của đồng Nhân dân tệ dường như làm giảm xuất khẩu

cũng như nhập khẩu ít nhất là đối với các hàng hoá thông thường. Đáng chú ý là các kết quả

này không làm gia tăng sự khác biệt do chậm trễ về thời gian, đặc biệt đối với hàng hóa

xuất, nhập khẩu các sản phẩm gia công.

5

Alicia Garcίa-Herrero và Tuuli Koivu (2007), bằng cách xác định độ nhạy của xuất

nhập khẩu Trung quốc với sự thay đổi của tỷ giá hối đoái thực của đồng Nhân dân tệ, giai

đoạn 1994-2005 chỉ ra rằng cán cân thương mại của Trung Quốc bị ảnh hưởng mạnh bởi tỷ

giá hối đoái thực hiệu lực của đồng Nhân dân tệ, mặc dù với mức độ thặng dư này thì một

mình chính sách tỷ giá thì không thể tạo nên sự mất cân bằng. Một trong những lý do chính

giải thích tại sao việc giảm thặng dư thương mại bị hạn chế là nhập khẩu của Trung Quốc

giảm cùng với việc nâng giá trị thực của đồng Nhân dân tệ.

Ở Việt Nam cũng có các nghiên cứu về tỷ giá tác động đến cán cân thương mại như:

Phan Thanh Hoàn, Nguyễn Đăng Hào (2007), đã chỉ ra tác động tích cực của việc

tăng tỷ giá thực đối với hoạt động xuất khẩu của Việt Nam thời kỳ 1995-2004.

Nghiên cứu của nhóm tác giả Vũ Quốc Huy, Nguyễn Thị Thu Hằng và Vũ Phạm

Hải Đăng (2011) chỉ ra rằng tỷ giá có ảnh hưởng lớn đến xuất khẩu của Việt Nam, tác động

này phụ thuộc vào hai yếu tố sản phẩm xuất khẩu và thị trường xuất khẩu, kết luận này

không mới nhưng nó tái khẳng định khả năng sử dụng công cụ tỷ giá trong việc thúc đẩy

xuất khẩu.

Phạm Thị Tuyết Trinh (2012), chỉ ra rằng tỷ giá thực hiệu lực có tác động tích cực

đến cán cân thương mại trong dài hạn. Sự phá giá có thể dẫn đến cải thiện cán cân thương

mại. Biến động của tỷ giá từ năm 2005 đã gây ra thâm hụt lớn của cán cân thương mại. Tuy

nhiên tác động của REER rất hạn chế (hệ số co giãn là 0,2) nên REER bị định giá cao

không phải là yếu tố quyết định chính của thâm hụt cán cân thương mại.

Bài luận văn này tác giả sử dụng dữ liệu gần đây và làm phong phú phân tích của

mình bằng việc thêm hai biến kiểm soát là đầu tư trực tiếp nước ngoài FDI và lãi suất cho

vay của Việt Nam từ năm 2005-2012

6

CHƯƠNG 3: DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Dữ liệu

Để xác định độ nhạy của xuất nhập khẩu với sự thay đổi của tỷ giá VND, tác giả

ước lượng tính độ co giãn về giá đối với khối lượng xuất và nhập khẩu. Theo Thirlwall

(1979), mô hình xuất khẩu và nhập khẩu cho loại phân tích này gồm hai hàm cân bằng sau:

n

Xt = α0 + α 1REERt + α 2Yt* +

t controlst

i

n

Mt = β0 + β1REERt + β2Yt+

β controls

t

i

+εt

3

t

+ εt

3

Xt: Khối lượng xuất khẩu hàng hóa

Mt: Khối lượng nhập khẩu hàng hóa

REER: tỷ giá hối đoái thực hiệu lực

Yt*: cầu từ nước ngoài đối với hàng hóa trong nước

Yt: cầu nội địa đối với hàng hóa trong nước

Do đó ∝1 là độ co giãn của giá đối với xuất khẩu, ∝2 là độ co giãn của thu nhập đối với xuất

khẩu, β1 là độ co giãn của giá đối với nhập khẩu, β2 là độ co giãn của thu nhập đối với nhập khẩu.

Giá trị hàng hoá xuất khẩu được lấy từ nguồn Tổng cục thống kê, quy về Việt Nam

đồng và khử lạm phát bằng chỉ số CPI của Việt Nam.

Giá trị hàng hóa nhập khẩu được lấy từ nguồn Tổng cục thống kê, quy về Việt Nam

đồng và được khử lạm phát bằng chỉ số giá nhập khẩu, chỉ số giá nhập khẩu được tính bằng

tỷ số giá xuất khẩu của 15 nước có tỷ trọng thương mại lớn với Việt Nam.

Cầu từ nước ngoài đối với hàng hóa trong nước được đo bằng giá trị nhập khẩu thế

giới được điều chỉnh bằng chỉ số giá nhập khẩu thế giới.

Cầu nội địa đối với hàng hóa trong nước tác giả lấy GDP của Việt Nam đã điều

chỉnh theo chỉ số CPI của Việt Nam.

Tác giả hy vọng độ co giãn về thu nhập là dương cho cả xuất khẩu và nhập khẩu.

7

Hàm xuất khẩu phụ thuộc vào tỷ giá thực REER. Khi phá giá tiền tệ, đồng nội tệ

mất giá, hàng hoá xuất khẩu của Việt Nam trở nên rẻ hơn trên góc độ người tiêu dùng nước

ngoài. Do đó tạo nên lợi thế cạnh tranh về giá cả, thúc đẩy các doanh nghiệp trong nước

tăng cường xuất khẩu hàng hoá và dịch vụ ra nước ngoài.

Tương tự như vậy, hàm nhập khẩu thế giới cũng chịu tác động của tỷ giá thực. Khi

đồng tiền trong nước mất giá, hàng hoá nước ngoài trở nên đắt đỏ hơn, nên người tiêu dùng

trong nước có xu hướng chuyển sang tiêu dùng các mặt hàng thay thế mang lại những lợi

ích tương tự có giá cả rẻ hơn. Ngoài ra, nhập khẩu thế giới có thể thay đổi khi thu nhập

quốc dân thay đổi. Cùng với đà tăng trưởng và phát triển kinh tế, thu nhập người tiêu dùng

ngày càng được cải thiện. Khi thu nhập tăng lên, người tiêu dùng có khuynh hướng thích

sử dụng hàng ngoại hơn vì vậy sẽ làm tăng nhập khẩu.

Tác giả chọn thêm 2 biến kiểm soát (controls) có thể liên quan đến cán cân thương

mại của Việt Nam. Thứ nhất, tương tự như nghiên cứu của tác giả Alicia Garcίa-Herrero và

Tuuli Koivu (2007), tác giả đưa vào biến nguồn vốn đầu tư trực tiếp nước ngoài (FDI) đã

khử lạm phát bằng chỉ số CPI, được đưa thêm vào cả hai phương trình xuất khẩu và nhập

khẩu. Về nguyên tắc, sự gia tăng vốn FDI sẽ làm tăng xuất khẩu. Các công ty thích sử dụng

máy móc, thành phần riêng lẻ và phụ tùng nhập khẩu trong sản phẩm của họ nên nó cũng

tác động đến nhập khẩu.

Thứ hai, giống nghiên cứu của Jin (2003) khi ước lượng mối quan hệ giữa lãi suất

thực, tỷ giá hối đoái thực và cán cân thanh toán của Trung Quốc, tác giả chọn biến lãi suất

cho vay của Việt Nam. Lãi suất lấy từ nguồn IMF và được điều chỉnh lạm phát qua chỉ số

CPI của Việt Nam. Lãi suất cũng có quan hệ chặt chẽ với xuất nhập khẩu, khi lãi suất giảm,

tiêu dùng của cá nhân được mở rộng làm tăng chi tiêu của doanh nghiệp, thúc đẩy xuất

khẩu hàng hóa và dịch vụ, hạn chế nhập khẩu. Ngược lại khi lãi suất tăng làm cho tiêu

dùng giảm, đầu tư giảm, xuất khẩu giảm, nhập khẩu tăng. Biến lãi suất này cũng sẽ được

đưa vào cả hai phương trình xuất khẩu và nhập khẩu.

Cuối cùng, tác giả thêm một xu hướng trong cả hai phương trình xuất khẩu và nhập

khẩu đó là biến xu thế, biến xu thế sẽ thể hiện những thay đổi của nền kinh tế Việt Nam,

những thay đổi mà chúng ta không thể đo lường được.

Tác giả sử dụng dữ liệu hàng quý cho giai đoạn từ quý 1 năm 2005 đến quý 3 năm

2012. Năm 2005 là năm chương trình So sánh Quốc tế (ICP) của Ngân hàng Thế giới triển

8

khai một cách toàn diện hoạt động thu thập số liệu giá cả tại 146 quốc gia và vùng lãnh thổ.

Dựa trên thông tin mới này với mốc thời gian là năm 2005, ước lượng PPP của rất nhiều

quốc gia đã được tính lại với những mức điều chỉnh lớn, trong đó đáng kể nhất là việc GDP

của Trung Quốc và Ấn Độ (đều giảm đi gần 40%). Giai đoạn này cũng là giai đoạn chứng

kiến sự thay đổi của Việt Nam trước và sau khi gia nhập vào Tổ chức Thương mại Thế giới

WTO (ngày 11/01/2007). Nước ta đã tham gia đầy đủ các định chế kinh tế toàn cầu, mở

rộng thị trường hàng hoá, dịch vụ, đầu tư quốc tế, đổi mới mạnh mẽ hơn và đồng bộ hơn

các thể chế nhờ đó cải thiện đáng kể môi trường kinh doanh cho các doanh nghiệp.

3.2 Tính tỷ giá thực REER

Theo phương pháp chuẩn được sử dụng tại IMF và được mô tả trong Zanello và

Desruelle (1997), tỷ giá hối đoái thực hiệu lực (REER) được xây dựng như trọng số trung

bình của các chỉ số CPI, PPI, hoặc ULCs của một quốc gia với các đối tác thương mại. Cụ

thể, trong bài luận văn này tác giả sử dụng chỉ số CPI để tính REER với công thức sau:

Số liệu được thu thập từ các nguồn đáng tin cậy ngoài Việt Nam như về tỷ giá giữa

đồng tiền các nước so với USD lấy từ các nguồn như Quỹ tiền tệ Quốc tế (IMF), Ngân

hàng Phát triển châu Á (ADB), cục dự trữ liên bang Mỹ, tác giả chọn kỳ gốc là quý 1 năm

2005.

Để có cái nhìn tổng quát và toàn diện, chúng ta cần phải so sánh tỷ giá của Việt Nam

với các bạn hàng thương mại mà Việt Nam đang giao thương, đó không chỉ là USD mà còn

có thể là JPY, TWD, EUR của các nước trong cộng đồng chung châu Âu…. Do đó

tác giả tiến hành tính tỷ giá thực đa phương. Để đơn giản, thay vì đối chiếu với tất cả các

đối tác thương mại, tác giả lựa chọn 15 bạn hàng có tổng kim ngạch xuất nhập khẩu nhiều

nhất và xem xét mối quan hệ tỷ giá của Việt Nam so với 15 quốc gia này. Đồng tiền của 15

quốc gia này sẽ tham gia vào “rổ tiền” khi tính tỷ giá thực đa phương. Sau đây, tác giả trình

bày phương pháp để tính tỷ giá thực đa phương.

Thu nhập dữ liệu

Tỷ giá danh nghĩa: Thu thập tỷ giá giữa Việt Nam đồng và các đồng tiền trong “rổ

tiền” vào cuối kỳ (quý).

9

Chọn rổ tiền tệ đặc trưng: Căn cứ vào tỷ trọng thương mại của Việt Nam và đối tác

thương mại, tác giả chọn ra các đồng tiền tham gia “rổ tiền” để tính tỷ giá thực đa phương

(REER) theo nguyên tắc ưu tiên chọn đồng tiền của các đối tác có tỷ trọng thương mại lớn

với Việt Nam. Ngoài ra, các đối tác có sự cạnh tranh trong xuất khẩu với Việt Nam, các

đồng tiền mạnh, các đối tác tiềm năng cũng được xem xét trong việc lựa chọn đồng tiền

nào tham gia “rổ tiền”.

Đô la Mỹ là đồng tiền hiển nhiên có mặt trong “rổ tiền” do đồng tiền này là đồng

tiền mạnh nhất thế giới cho tới thời điểm hiện nay.

Đồng Euro cũng là đồng tiền không thể thiếu trong “rổ tiền” vì nó là một trong

những đồng tiền mạnh nhất trên thế giới và vì khu vực sử dụng đồng Euro có giao thương

rất lớn với Việt Nam, đồng thời chọn các quốc gia châu Âu làm đại diện là Pháp, Đức, Đan

Mạch, Hà Lan.

Bảng Anh là một ngoại tệ mạnh, tỷ trọng thương mại Việt Nam và vương quốc Anh

cũng khá lớn do đó tác giả chọn bảng Anh cũng là một ngoại tệ trong “rổ tiền”.

Trung Quốc là quốc gia ngoài việc là đối thủ cạnh tranh trực tiếp, trao đổi thương

mại song phương của Việt Nam với Trung Quốc có tỷ trọng lớn nhất và Việt Nam luôn chịu

tình cảnh nhập siêu lớn nhất với họ. Từ năm 2001 đến 2008 Việt Nam liên tục nhập siêu

với Trung Quốc cứ năm sau lớn hơn năm trước và đến 2008 nhập siêu lên tới trên 11 tỷ đô

la. Vì vậy, đồng tiền của Trung Quốc rất đáng được quan tâm trong việc tính tỷ giá thực đa

phương.

Kế đến là đồng yên Nhật cũng là một lựa chọn không tranh cãi, do đây là đồng tiền

của một quốc gia có nền kinh tế đứng hàng thứ hai thế giới và Nhật cũng là một trong

những đối tác thương mại lớn của Việt Nam.

Đồng tiền của các nước ASEAN như Thái Lan, Singapore, Malaisia được chọn do

các nước này là những đối thủ cạnh tranh trực tiếp của Việt Nam trong giao thương quốc

tế. Tương tự, đồng tiền của Đài Loan và Hàn Quốc đại diện cho các nước phát triển ở châu

Á được chọn do kim ngạch xuất nhập khẩu của họ với Việt Nam là rất lớn.

Đồng AUD của Australia và đô la Hồng Kông được đưa vào rổ tiền do AUD và

HKD là đồng tiền có thể chuyển đổi được và cũng thuộc diện đồng tiền mạnh. Ngoài ra,

kim ngạch xuất nhập khẩu trong thời gian nghiên cứu của Australia và Hồng Kông khá ổn

định.

10

Chọn quyền số: là tỷ trọng thương mại của các đối tác với Việt Nam trong mậu dịch

quốc tế (tổng giá trị xuất nhập khẩu của Việt Nam với các đối tác thương mại có đồng tiền

tham gia vào “rổ tiền”). Để tính tỷ trọng thương mại, trước tiên tác giả cộng tất cả các giá

trị xuất nhập khẩu của Việt Nam và các đối tác ở từng thời kỳ (W t). Lấy giá trị xuất nhập

khẩu của từng đối tác chia cho tổng giá trị kim ngạch xuất nhập khẩu của tất cả các đối tác

ta được tỷ trọng thương mại của từng đối tác. Tổng các tỷ trọng thương mại này là bằng 1.

Điều chỉnh chỉ số tiêu dùng CPI về kỳ gốc. Chọn kỳ gốc là quý 1 năm 2005, kỳ gốc

có chỉ số CPI là 100.

Tính chỉ số tỷ giá danh nghĩa song phương của 15 đồng tiền trong rổ tiền với Việt

Nam đồng. Kỳ gốc là năm 2005, ta lấy tỷ giá ở thời điểm t chia cho kỳ gốc rồi nhân lại với

100.

Tính tỷ giá thực song phương của Việt Nam đồng với từng đồng tiền trong “rổ tiền”.

Lấy chỉ số tỷ giá danh nghĩa nhân với CPI của từng nước tương ứng chia cho CPI của Việt

Nam ta được tỷ giá thực song phương của tiền đồng so với đồng tiền của từng đối tác.

Cuối cùng ta có chỉ số REER theo công thức tính như sau:

n là số lượng đơn vị tiền tệ có trong chỉ số REER. e là là chỉ số tỷ giá thực song

phương của mỗi đối tác với Việt Nam. wj là tỷ trọng thương mại của các đối tác. CPI j là chỉ

số giá của các đối tác. CPIi là chỉ số giá ở trong nước.

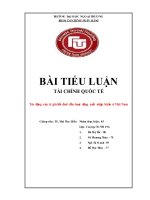

Qua tính toán ta được biểu đồ 3.1, đây là biểu đồ biểu thị kết quả tính REER VND

thời kỳ 2005-2012. Tỷ giá thực hiệu lực có xu hướng giảm trong giai đoạn nghiên cứu,

nguyên nhân của REER giảm là do tốc độ lạm phát thường xuyên cao hơn rất nhiều so với

tốc độ mất giá danh nghĩa của VND, tỷ giá thực hiệu lực ngày càng giảm, đồng Việt Nam

lên giá thực tế khá mạnh. Đáng chú ý REER giảm mạnh nhất vào quý 3 năm 2008, tuy có

phục hồi trong giai đoạn từ quý 1 năm 2009 đến cuối năm 2009 do những nỗ lực từ NHNN

trong việc giảm giá VND, nhưng sau đó REER lại giảm xuống và vẫn không thể trở lại

được mức ban đầu.

11

REER

110

100

90

80

REER

70

03/2006

11/2005

07/2005

03/2005

60

Đồ thị 3.1: Kết quả REER từ năm 2005-2012 (Theo tính toán của tác giả)

3.3 Phương pháp nghiên cứu

Tác giả sử dụng dạng Logarit cho tất cả các biến.

Đầu tiên tác giả phân tích tính dừng của các biến, sử dụng kiểm định nghiệm đơn vị

Augmented Dickey Fuller (ADF) của mỗi nghiệm đơn vị. Qua kiểm nghiệm ở bảng 3.1 của

phụ lục 3 tác giả nhận thấy rằng tất cả các biến điều không dừng ở bậc tự nhiên 0, tuy

nhiên khi kiểm định nghiệm sai phân bậc một của các biến thì tất cả các biến đều dừng, đáp

ứng được yêu cầu chuỗi thời gian cho kiểm tra đồng tích hợp.

Tác giả thực hiện kiểm định AIC (Akaike information criterion) và SC (Schwarz

criterion) để xác định độ trễ của các mô hình xuất khẩu và nhập khẩu. Dựa vào kết quả ở

bảng 3.2 của phụ lục 3, với hàm xuất khẩu trong giai đoạn tổng thể có độ trễ bằng 2 là tối

ưu. Tác giả chọn độ trễ cho mô hình xuất khẩu bằng 2 bởi vì khi xét về phân tích chuỗi thời

gian người ta hay sử dụng tiêu chuẩn AIC hơn là tiêu chuẩn SC. Với mô hình hàm nhập

khẩu, tác giả chọn độ trễ bằng 1 theo tiêu chuẩn AIC và SC.

Tiếp theo tác giả kiểm định đồng tích hợp Johansen với độ trễ được chọn là 2 quý

cho mô hình xuất khẩu và một quý cho mô hình nhập khẩu. Tác giả thấy rằng có ba vectơ

đồng tích hợp cho chuỗi hồi quy xuất khẩu và hai vector đồng tích hợp cho nhập khẩu. Tuy

nhiên, do tác giả xem xét mối quan hệ giữa tỷ giá thực và thu nhập lên mô hình xuất khẩu,

nhập khẩu nên tác giả chọn một mối quan hệ đồng tích hợp cho cả hai mô hình.

Cuối cùng, tác giả sử dụng phương pháp ước lượng OLS để hồi quy mô hình xuất

nhập khẩu và VECM để ước tính độ co giãn của giá đối với khối lượng xuất khẩu và nhập

khẩu tại Việt Nam trong dài hạn và ngắn hạn.

12

Phương pháp sử dụng mô hình Vector hiệu chỉnh sai số có ưu điểm hơn so với hầu

hết các nghiên cứu dùng ước lượng phương trình OLS tĩnh. Nếu như việc ước lượng các

phương trình tĩnh đơn lẻ thường phải có giả định mạnh về dạng mô hình và quan hệ nhân

quả giữa các biến, thì mô hình VECM bao chứa mọi quan hệ tương hỗ động theo thời gian

giữa các biến, theo đó, phân tích được tác động trong ngắn hạn, cũng như quá trình điều

chỉnh đến quan hệ ổn định trong dài hạn.

Mô hình VECM rất hữu ích trong việc thể hiện không chỉ mối quan hệ dài hạn giữa

các biến số mà còn thể hiện được động thái trong ngắn hạn mối quan hệ giữa các biến số

trong việc giữ cho hệ thống quy về mối quan hệ cân bằng dài hạn.

Với ước lượng VECM, tác giả hồi quy với độ trễ bằng 2 quý và 1 vector đồng tích

hợp cho mô hình xuất khẩu, với mô hình nhập khẩu, độ trễ được áp dụng là 1 quý và 1

vector đồng tích hợp. Giai đoạn sau khi Việt Nam gia nhập WTO, do mô hình thiếu dữ liệu

nên tác giả chỉ kiểm định đến độ trễ bằng 1 quý và 1 vector đồng tích hợp cho cả hai mô

hình xuất khẩu và nhập khẩu.

13

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

Tác giả chạy hồi quy các chương trình xuất khẩu và nhập khẩu cho mẫu tổng thể

trong giai đoạn 2005-2012 và giai đoạn từ quý 1 năm 2007 đến quý 3 năm 2012 (Giai đoạn

sau khi Việt Nam gia nhập WTO)

4.1 Phương trình hồi quy xuất khẩu

Trước hết, tác giả kiểm định mối tương quan giữa các biến trong mô hình hồi quy

xuất khẩu. Qua bảng 4.1 tác giả nhận thấy không có mối tương quan cao giữa các biến. Do

đó các biến đều được đưa vào mô hình hồi quy xuất khẩu.

Bảng 4.1: Ma trận tương quan

Xuất khẩu

REER

Nhập khẩu thế giới

FDI

Lãi suất cho vay

Nguồn: theo tính toán của tác giả

Tiếp theo, tác giả dùng phương pháp ước lượng OLS cho cả hai giai đoạn. Kết quả

cho phương trình xuất khẩu được thể hiện qua bảng 4.2

Bảng 4.2: Phương trình hồi quy xuất khẩu theo các biến

Phương trình hồi quy xuất khẩu trong mẫu tổng

thể Included observations: 31

Variable

C

REER

Nhập khẩu thế giới

FDI

Lãi suất cho vay

R-squared: 0.717

Phương trình hồi quy xuất khẩu sau khi Việt Nam gia nhập WTO

Included observations: 23

Variable

C

REER

Nhập khẩu thế giới

FDI

Lãi suất cho vay

R-squared: 0.576

Nguồn: Theo tính toán của tác giả

14

Phương trình hồi quy OLS cho hàm xuất khẩu trong mẫu tổng thể.

Xuất khẩu = 5.379 –3.186 REER+2.040 NK Thế giới –0.064 FDI+0.141 Lãi suất CV

(1.096)

(-5.643)

(3.456)

(-1.764)

(1.091)

Phương trình hồi quy OLS cho hàm xuất khẩu trong mẫu sau khi gia nhập WTO

Xuất khẩu = 2.865 –2.493 REER+1.991 NK Thế giới –0.087 FDI+0.148 Lãi suất CV

(0.526)

(-2.521)

(2.563)

(-2.020)

(0.955)

Kết quả bảng 4.2 cho thấy trong hàm hồi quy mẫu tổng thể, các biến tỷ giá thực hiệu

lực, giá trị nhập khẩu thế giới, đầu tư trực tiếp nước ngoài và lãi suất cho vay giải thích

71.7% sự thay đổi của biến xuất khẩu, có thể nói rằng mức độ này phù hợp khá cao, sau khi

Việt Nam gia nhập WTO, các biến độc lập giải thích 57.6% sự thay đổi của biến xuất khẩu.

Độ co giãn theo giá của hoạt động xuất khẩu có giá trị âm điều này cho thấy việc

tăng giá trị thực VND sẽ có khuynh hướng làm giảm xuất khẩu trong cả hai mẫu tổng thể và

mẫu sau khi gia nhập WTO.

Sự gia tăng trong tổng cầu thế giới có tác động dương đối với khối lượng xuất khẩu,

điều này cho thấy khi tổng cầu thế giới tăng sẽ có khuynh hướng làm tăng khối lượng xuất

khẩu.

Đối với biến kiểm soát, tác động của sự gia tăng lượng vốn đầu tư trực tiếp nước

ngoài (FDI) đến hoạt động xuất khẩu có giá trị âm và rất nhỏ, điều này có nghĩa là tác động

của sự gia tăng lượng vốn đầu tư trực tiếp nước ngoài có khuynh hướng làm giảm hoạt động

xuất khẩu nhưng không đáng kể.

Ảnh hưởng của lãi suất cho vay đối với hoạt động xuất khẩu mang dấu dương, cho

thấy khi lãi suất cho vay tăng, khối lượng xuất khẩu sẽ tăng theo.

Tác giả dùng kiểm định Ramsey RESET với hàm vi phân bậc hai để kiểm định biến

bỏ sót trong mô hình xuất khẩu giai đoạn tổng thể và có kết quả như bảng sau:

Bảng 4.3: Kiểm định biến bỏ sót trong hàm xuất khẩu

Ramsey RESET Test:

F-statistic

Log likelihood ratio

Nguồn: theo tính toán của tác giả

Với kết quả của bảng trên ta thấy F=0.207có p-value = 0.814 nên mô hình bảng 4.2

là đúng.

Vậy với mô hình ước lượng khối lượng xuất khẩu dùng phương pháp OLS trong giai

đoạn tổng thể ta có kết quả sau: khi tỷ giá thực tăng lên 1% thì sẽ làm cho khối lượng xuất

khẩu giảm 3.186%, khi cầu từ nước ngoài đối với hàng hóa trong nước tăng 1% thì khối

15

lượng xuất khẩu sẽ tăng 2.040% và khi lãi suất cho vay tăng 1% thì khối lượng xuất khẩu sẽ

tăng 0.141%. Đầu tư trực tiếp nước ngoài tác động âm lên khối lượng xuất khẩu nhưng

không đáng kể (chỉ 0.064).

Sau khi Việt Nam gia nhập WTO, tác động của các nhân tố lên khối lượng xuất khẩu

lần lượt như sau: khi REER tăng 1% thì khối lượng xuất khẩu sẽ giảm 2.493%, khi nhập

khẩu thế giới tăng 1% thì khối lượng xuất khẩu sẽ tăng 1.991%, lãi suất cho vay tăng 1% sẽ

làm tăng 0.148% khối lượng xuất khẩu, tương tự với mẫu tổng thể, FDI tăng 1% chỉ làm

cho khối lượng xuất khẩu giảm 0.087%.

Cuối cùng tác giả ước lượng tác động trong dài hạn và ngắn hạn bằng mô hình

VECM với phương trình xuất khẩu. Độ trễ được lựa chọn là 2 quý với mẫu tổng thể và 1

quý đối với mẫu sau khi Việt Nam tham gia WTO, tác giả chọn một mối quan hệ đồng tích

hợp cho cả hai mẫu.

Vậy ta có độ co giãn của giá và thu nhập tới khối lượng xuất khẩu trong ngắn hạn và

dài hạn theo mô hình VECM ở bảng 4.4. Ở mẫu tổng thể, khi tỷ giá thực tăng 1% với các

yếu tố khác không đổi thì khối lượng xuất khẩu giảm 10.014%, khi cầu nước ngoài đối với

hàng hóa trong nước tăng 1% các yếu tố khác không thay đổi thì khối lượng xuất khẩu tăng

0.164%. Sau khi gia nhập WTO, khi tỷ giá thực tăng lên 1%, các yếu tố khác không thay

đổi thì khối lượng xuất khẩu sẽ tăng 0.175% và khi cầu xuất khẩu tăng lên 1% thì khối

lượng xuất khẩu giảm 1.716%.

Trong mô hình xuất khẩu dài hạn, FDI tác động âm đối với khối lượng xuất khẩu

trong mẫu giai đoạn tổng thể (0.121) nhưng lại tác động dương trong giai đoạn sau khi Việt

Nam gia nhập WTO (0.272).

Trong khi đó, lãi suất cho vay lại tác động dương trong mẫu tổng thể (0.859) và tác

động âm trong giai đoạn sau khi Việt Nam gia nhập WTO (0.301) đối với khối lượng xuất

khẩu.

Bảng 4.4: Xuất khẩu theo mô hình VECM

Hệ số

Trong dài hạn

Xuất khẩu (-1)

REER (-1)

Nhập khẩu thế giới (-1)

16

FDI (-1)

Lãi suất cho vay (-1)

@TREND (1)

C

Trong ngắn hạn

D(Xuất khẩu)

D(Xuất khẩu(-1))

D(Xuất khẩu(-2))

D(REER(-1))

D(REER(-2))

D(Nhập khẩu thế giới(-1))

D(Nhập khẩu thế giới(-2))

D(FDI(-1))

D(FDI(-2))

D(Lãi suất cho vay(-1))

D(Lãi suất cho vay(-2))

C

R-squared

Adj. R-squared

Standard errors in ( ). Nguồn: theo tính toán của tác giả

Trong ngắn hạn, xuất khẩu quý trước có ảnh hưởng đến xuất khẩu quý hiện tại. Khối

lượng xuất khẩu ở các độ trễ có sự tương quan nghịch chiều với khối lượng xuất khẩu.

Mô hình cũng cho thấy mối tương quan nghịch chiều giữa xuất khẩu và tỷ giá thực

hiệu lực cũng như giữa xuất khẩu và đầu tư trực tiếp nước ngoài. Tuy nhiên tác động ngược

17

chiều giữa xuất khẩu và đầu tư trực tiếp nước ngoài trong ngắn hạn rất nhỏ hầu như không

đáng kể.

Sự thay đổi của nhập khẩu thế giới có những chiều hướng tác động trái chiều nhau ở

những độ trễ khác nhau đối với xuất khẩu.

Ở

cả hai độ trễ 1 và 2 quý, tác động của lãi suất cho vay lên xuất khẩu luôn cùng

chiều, tác động của độ trễ quý 1 gần như không đáng kể nhưng đến quý 2 tác động này

mạnh lên điều này cho thấy lãi suất cho vay làm cho xuất khẩu phát huy tác dụng từ quý 2

trở đi.

Trong mô hình xuất khẩu của Việt Nam sau khi gia nhập WTO, tác động của quý

trước đến quý hiện tại có chiều hướng trái chiều nhau ở những độ trễ khác nhau, tác động

của REER, FDI và lãi suất cho vay lên xuất khẩu có tương quan nghịch chiều còn tác động

của nhập khẩu thế giới lên xuất khẩu có tương quan cùng chiều.

4.2 Phương trình nhập khẩu.

Trước hết tác giả kiểm định mối tương quan của các biến trong mô hình nhập khẩu.

Tác giả tính toán được kết quả như sau:

Bảng 4.5: Mối tương quan giữa các biến trong mô hình nhập khẩu

Nhập khẩu

REER

GDP

FDI

Lãi suất cho vay

Nguồn: theo tính toán của tác giả

Ma trận tương quan ở bảng 4.5 cho thấy hệ số tương quan giữa các biến không cao

do đó các biến trên đều được đưa vào mô hình nhập khẩu.

Tác giả tiến hành hồi quy OLS hàm nhập khẩu, sau khi hồi quy OLS có kết quả qua

bảng sau:

Bảng 4.6: Phương trình hồi quy khối lượng nhập khẩu

Included observations: 31

Variable

C

REER

GDP

FDI

Lãi suất cho vay

R-squared: 0.620

18

Phương trình hồi quy nhập khẩu sau khi Việt Nam gia nhập WTO

Included observations: 23

C

REER

GDP

FDI

Lãi suất cho vay

R-squared: 0.418

Nguồn: theo tính toán của tác giả

Qua bảng 4.6 tác giả nhận thấy biến lãi suất cho vay có hệ số hồi quy p-value bằng

0.645 với mẫu tổng thể và bằng 0.603 với mẫu sau khi gia nhập WTO không có ý nghĩa, tức

biến lãi suất có thể là biến không cần thiết đưa vào mô hình. Để có cơ sở kết luận về điều

này, tác giả tiến hành kiểm định Wald với giả thiết:

H0: β5 = 0, kết quả của kiểm định thể hiện trong bảng 4.7

Bảng 4.7: Kiểm định sự có mặt của biến không cần thiết: biến lãi suất cho vay

Wald Test:

Với mẫu tổng thể

Test Statistic

F-statistic

Chi-square

Null Hypothesis Summary:

Normalized Restriction (= 0)

C(5)

Mẫu sau khi gia nhập WTO

Test Statistic

F-statistic

Chi-square

Null Hypothesis

Normalized Restriction (= 0)

C(5)

Restrictions are linear in coefficients.

Nguồn: theo tính toán của tác giả

Theo bảng trên với mẫu tổng thể F= 0.217 có p-value là 0.645 và mẫu sau khi gia

nhập WTO F=0.281 có p-value = 0.603 nên ta chấp nhận giả thiết H0 tức biến lãi suất cho

vay không cần thiết đưa vào mô hình hồi quy nhập khẩu.

Tác giả tiến hành hồi quy lại phương trình nhập khẩu sau khi đã loại bỏ biến lãi suất cho vay

ra khỏi mô hình, kết quả được trình bày trong bảng 4.8.