Đánh giá thành quả hoạt động của Công ty Điện lực Quảng Bình trên cơ sở vận dụng thẻ cân bằng điểm

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (367.53 KB, 26 trang )

ĐẠI HỌC ĐÀ NẴNG

TRƢỜNG ĐẠI HỌC KINH TẾ

LÊ THỊ LIÊN

ĐÁNH GIÁ THÀNH QUẢ HOẠT ĐỘNG CỦA

CÔNG TY ĐIỆN LỰC QUẢNG BÌNH TRÊN CƠ SỞ

VẬN DỤNG THẺ CÂN BẰNG ĐIỂM

TĨM TẮT LUẬN VĂN THẠC SĨ KẾ TOÁN

Mã số: 8.34.03.01

Đà Nẵng - 2020

Cơng trình được hồn thành tại

TRƢỜNG ĐẠI HỌC KINH TẾ, ĐHĐN

N ƣ

ƣ n

n

o

ọ

PGS TS Trần Đìn K ơ N un

Phản biện 1: PGS.TS. Hoàng Tùng

Phản biện 2: PGS.TS. Trần Thị Cẩm Thanh

Luận văn đã được bảo vệ trước Hội đồng chấm Luận văn tốt

nghiệp thạc sĩ Kế toán họp tại Trường Đại học Kinh tế, Đại học Đà

Nẵng vào ngày 14 tháng 11 năm 2020

Có thể tìm hiểu luận văn tại:

- Trung tâm Thông tin - Học liệu, Đại học Đà Nẵng

- Thư viện trường Đại học Kinh tế, Đại học Đà Nẵng

1

MỞ ĐẦU

1 Tín

ấp t ết ủ đề tài

Trong thời đại tồn cầu hóa và mơi trường cạnh tranh như

hiện nay, việc lựa chọn được cho mình chiến lược tồn tại và phát

triển phù hợp là vấn đề mà các tổ chức đặc biệt quan tâm. Tuy

nhiên để biến chiến lược thành hành động và đánh giá quá trình

thực hiện chiến lược cũng như thành quả hoạt động của mỗi một tổ

chức cũng là vấn đề cấp thiết đặt ra đối với mỗi doanh nghiệp.

Trong xu hướng phát triển như hiện nay, các nhà quản trị hiện đại

cho rằng thước đo truyền thống đã bộc lộ những mặt hạn chế trong

đánh giá thành quả, việc quá phụ thuộc vào các chỉ tiêu tài chính

đã khiến cho bức tranh hoạt động của tổ chức kém chân thực.

Để khắc phục được những hạn chế trong đánh giá thành quả

với phương pháp truyền thống thì sự ra đời của thẻ điểm cân bằng

là điều thực sự có ý nghĩa với các tổ chức. Thẻ điểm cân bằng

được phát triển bởi Robert S.Kaplan và David P.Norton từ đầu

thập niên 90 của thế kỷ 20 đã giúp các tổ chức chuyển tầm nhìn và

chiến lược thành những mục tiêu và thước đo cụ thể thông qua bốn

phương diện tài chính, khách hàng, quy trình nội bộ, học hỏi và

phát triển để đo lường thành quả hoạt động của tổ chức. Với những

ưu điểm mà thẻ cân bằng điểm đem lại thì ngày càng có nhiều tổ

chức lựa chọn làm công cụ để đánh giá thành quả.

Đối với Cơng ty Điện lực Quảng Bình, hiện nay đánh giá

thành quả hoạt động chủ yếu dựa trên các chỉ tiêu mà cấp trên giao

và các chỉ tiêu đánh giá chú trọng nhiều vào công tác kinh doanh

và kỹ thuật của đơn vị. Đơn vị đã có đánh giá thành tích cho cá

nhân nhưng đang ở mức chung dựa trên thành tích của đơn vị chứ

chưa gắn với cơng việc cụ thể của từng cá nhân. Với hình thức

2

đánh giá như vậy sẽ làm cho công tác đánh giá chỉ mang tính ngắn

hạn và khơng đầy đủ.

Mặt khác, với xu thế phát triển của thị trường điện trong

tương lai, ngày càng có nhiều nguồn phát điện hơn như điện mặt

trời áp mái, điện gió… thì áp lực cạnh tranh càng làm cho ngành

điện nói chung cũng như Cơng ty Điện lực Quảng Bình phải đối

diện với nhiều khó khăn trong cơng tác kinh doanh. Vì thế, tất yếu

đặt ra, cần phải có hệ thống đánh giá tồn diện hơn và mang tính

chiến lược để đánh giá thành quả hoạt động của Cơng ty Điện lực

Quảng Bình.

Để khắc phục được những hạn chế trong hoạt động đánh giá

hiện tại của Cơng ty thì phương pháp đánh giá dựa trên thẻ cân

bằng điểm là hoàn toàn phù hợp. Phương pháp sử dụng thẻ cân

bằng điểm giúp cho doanh nghiệp định hướng được hành vi của

toàn bộ các bộ phận, cá nhân trong doanh nghiệp, làm cơ sở cho hệ

thống quản lý và đánh giá công việc.

Như vậy, đánh giá thành quả hoạt động dựa trên thẻ cân bằng

điểm sẽ giúp cho Cơng ty đo lường thành quả một cách chính xác,

tồn diện hơn, từ đó giúp đơn vị đạt được sứ mệnh, tầm nhìn và

hướng tới phát triển bền vững.

Xuất phát từ những lý do nêu trên, tác giả đã chọn đề tài

“Đánh giá thành quả hoạt động của Công ty Điện lực Quảng Bình

trên cơ sở vận dụng thẻ cân bằng điểm” để làm luận văn thạc sỹ

kinh tế chun ngành kế tốn.

2 Mụ đí

n

ên ứu ủ đề tà

Đề tài hướng đến các mục tiêu sau:

- Phân tích thực trạng đánh giá thành quả hoạt động tại Công

ty Điện lực Quảng Bình.

3

- Định hướng công tác đánh giá thành quả hoạt động của

Cơng ty Điện lực Quảng Bình trên cơ sở vận dụng thẻ cân bằng

điểm.

3 Đố tƣợn và p ạm v n

ên ứu

- Đối tượng nghiên cứu: công tác đánh giá thành quả hoạt

động tại Công ty Điện lực Quảng Bình.

- Phạm vi nghiên cứu:

- Về nội dung nghiên cứu: đề tài tập trung nghiên cứu đánh giá

thành quả hoạt động của Cơng ty Điện lực Quảng Bình trên cở sở

vận dụng thẻ cân bằng điểm.

- Phạm vi nghiên cứu: Từ cấp Cơng ty đến các phịng, tổ sản

xuất và từng cá nhân tại Cơng ty Điện lực Quảng Bình.

- Về không gian nghiên cứu: thực hiện nghiên cứu tại Cơng ty

Điện lực Quảng Bình

- Về thời gian: thực trạng nghiên cứu trong đề tài được thu

thập trong giai đoạn từ năm 2018 – 2019.

4 P ƣơn p áp n

ên ứu

Trong quá trình nghiên cứu, tác giả sử dụng các phương pháp

nghiên cứu như: chọn mẫu, phỏng vấn, so sánh, tổng hợp, phân tích

và đánh giá.

5 Bố ụ

ủ luận văn

Ngồi phần mở đầu, kết luận và danh mục tài liệu tham khảo;

luận văn gồm 3 chương:

Chương 1: Cơ sở lý luận về đánh giá thành quả hoạt động dựa

trên thẻ cân bằng điểm trong doanh nghiệp

Chương 2: Thực trạng đánh giá thành quả hoạt động tại Công ty

Điện lực Quảng Bình.

Chương 3: Đánh giá thành quả hoạt động của Cơng ty Điện

4

lực Quảng Bình trên cơ sở vận dụng thẻ cân bằng điểm.

6 Tổn qu n tà l ệu n

ên ứu

Tài liệu nghiên cứu cơ bản nhất là dựa trên cơ sở lý thuyết về

thẻ cân bằng điểm của tác giả Robert S.Klaplan & David P.Norton.

Một số cơng trình nghiên cứu trong nước đã công bố liên quan đến

đánh giá thành quả hoạt động dựa trên thẻ cân bằng điểm như:

Luận văn thạc sỹ của tác giả Phạm Thị Minh Châu (2016),

đề tài “Ứng dụng phương pháp thẻ điểm cân bằng tại Cơng ty cổ

phần Điện lực Khánh Hịa”.

Luận văn thạc sỹ của tác giả Võ Tiến Đạt (2019), đề tài “Vận

dụng thẻ điểm cân bằng trong việc đánh giá thành quả hoạt động tại

Tổng Công ty dược Việt Nam”.

Luận văn thạc sỹ của tác giả Huỳnh Thị Tuyết Hằng (2015), đề tài

“Vận dụng bảng cân bằng điểm để đo lường và đánh giá thành quả

hoạt động tại Công ty CP xây dựng U&I”.

Luận văn thạc sỹ của tác giả Phạm Thị Thanh Hương (2014), đề tài

“Vận dụng bảng cân bằng điểm để đánh giá thành quả hoạt động tại

Công ty Total Việt Nam”.

Luận văn thạc sỹ của tác giả Huỳnh Thị Ly Ly (2015), đề tài

“Vận dụng thẻ điểm cân bằng (Balance Scorecard) trong đánh giá kết

quả hoạt động của Công ty Cổ phần chế tạo kết cấu thép

Vneco.ssm”.

Luận văn thạc sỹ của tác giả Hồ Mỹ Xuyên (2013), đề tài

“xây dựng hệ thống thẻ điểm cân bằng cho Công ty Điện lực Kiên

Giang”.

Ngồi ra, cịn có các bài nghiên cứu áp dụng thẻ cân bằng

điểm cho một bộ phận trong công ty; áp dụng thẻ cân bằng điểm cho

các doanh nghiệp dịch vụ tại Việt Nam; kinh nghiệm triển khai thẻ

5

cân bằng điểm cho các doanh nghiệp tại Việt Nam.

Mỗi đơn vị có những đặc thù riêng nên việc ứng dụng thẻ điểm

cân bằng cũng có những đặc điểm riêng. Riêng đề tài của tác giả

nghiên cứu đưa ra một số vấn đề mới so với các đề tài trước đây:

Thứ nhất, trong luận văn tác giả tiếp tục làm rõ cách tiếp cận lý

thuyết về thẻ cân bằng điểm và sự cần thiết trong việc áp dụng thẻ

cân bằng điểm vào đo lường và đánh giá thành quả hoạt động của

một tổ chức. Thứ hai, luận văn vận dụng cụ thể thẻ cân bằng điểm để

đánh giá thành quả hoạt động tại Cơng ty Điện lực Quảng Bình.

6

CHƢƠNG 1

CƠ SỞ LÝ LUẬN VỀ ĐÁNH GIÁ THÀNH QUẢ DỰA TRÊN

THẺ CÂN BẰNG ĐIỂM TRONG DOANH NGHIỆP

1.1.

TỔNG QUAN VỀ THẺ CÂN BẰNG ĐIỂM

1.1.1.

Sự hình thành và phát triển của thẻ cân bằn đ ểm

Vào năm 1990, tại Học viện Noland Norton, Giám đốc điều

hành học viện David Norton và Robert Kaplan là giáo sư Đại học

Harvard cùng với 12 công ty từ các lĩnh vực sản xuất, dịch vụ, công

nghiệp nặng và công nghệ cao, định kỳ gặp nhau hai lần mỗi tháng để

cùng nghiên cứu đề tài “Đo lường hiệu suất hoạt động của tổ chức

trong tương lai”. Xuất phát từ lý do các thước đo hiệu quả hoạt động

hiện tại dựa vào thước đo tài chính đã trở nên lỗi thời, và gây trở ngại

đối với khả năng của tổ chức trong việc tạo ra những giá trị kinh tế

mới cho tương lai. Chính vì thế các nhà nghiên cứu đã tiến hành phát

triển một mơ hình đo lường hiệu quả hoạt động mới. Ban đầu các nhà

nghiên cứu đã đặt tên cho mơ hình đo lường là thẻ điểm đa chiều,

nhưng sau đó đã được mở rộng và đặt là “thẻ điểm cân bằng”.

1.1.2. Khái niệm thẻ cân bằn đ ểm và các khái niệm liên

quan

a. Khái niệm thẻ cân bằng điểm

Thẻ cân bằng điểm – Balanced Scorecard (BSC) được định

nghĩa là một hệ thống nhằm chuyển tầm nhìn và chiến lược của tổ

chức thành những mục tiêu và thước đo cụ thể thông qua việc thiết

lập một hệ thống để đo lường thành quả hoạt động trong một tổ chức

trên bốn phương diện (yếu tố): tài chính, khách hàng, quy trình nội

bộ, học hỏi và phát triển.

Thẻ cân bằng điểm giúp tổ chức hoàn thành những quá trình

quản lý trọng yếu như: Làm rõ và cụ thể hóa tầm nhìn và chiến lược;

7

Truyền đạt và kết nối những mục tiêu chiến lược và các thước đo;

Lên kế hoạch, đặt mục tiêu và liên kết các sáng kiến chiến lược;

Nâng cao sự phản hồi và việc học tập chiến lược

b. Các khái niệm liên quan

Tầm nhìn:

Tầm nhìn là một tun bố mơ tả nơi mà công ty mong muốn

đạt được trong tương lai.

Sứ mệnh:

Sứ mệnh là một bản tóm tắt về các giá trị của tổ chức. Sứ

mệnh tuyên bố những ai mà bạn phục vụ, những gì bạn phục vụ và

cách bạn làm điều đó mỗi ngày.

Mục tiêu:

Mục tiêu giúp hiện thực hóa tầm nhìn, sứ mệnh với những con

số cụ thể, có thể đo đếm được kèm theo thời gian hoàn thành.

Chiến lược:

Chiến lược là cách mà tổ chức với những nguồn lực nội tại của

mình nắm bắt các cơ hội của thị trường để đạt được những mục tiêu

của tổ chức.

1.1.3. Sự cần thiết áp dụng thẻ cân bằn đ ểm tron đán

giá thành quả hoạt động của doanh nghiệp.

a. Sự gia tăng nhanh chóng của tài sản vơ hình:

Trong thời đại cơng nghệ thơng tin như hiện nay, thì tài sản vơ

hình chiếm vị thế vô cùng quan trọng và là nguồn lực để doanh

nghiệp tạo ra giá trị trong tương lai. Sự gia tăng của tài sản vơ hình

và lợi ích của tài sản vơ hình địi hỏi hệ thống đánh giá phải có khả

năng xác định, mô tả, giám sát và khai thác đầy đủ giá trị và quản lý

tài sản vơ hình để mang lại nhiều nguồn lợi cho tổ chức.

8

b. Hạn chế của thước đo truyền thống:

Thứ nhất, Thước đo tài chính truyền thống là một cái nhìn về

q khứ.

Thứ hai, Thước đo tài chính truyền thống hy sinh lợi ích dài

hạn, để theo đuổi mục tiêu ngắn hạn.

Thứ ba, Các chỉ số tài chính có thể bị bóp méo, không thể hiện

trung thực về thực trạng của doanh nghiệp.

Thứ tư, Báo cáo tài chính khơng cung cấp thơng tin cho từng

bộ phận.

1.2. NỘI DUNG CỦA THẺ CÂN BẰNG ĐIỂM

1.2.1.

K í

ạn tà chính

Khía cạnh tài chính đóng vai trị là mục tiêu, thước đo của các

khía cạnh cịn lại của thẻ cân bằng điểm và tạo ra tiền đề cho mọi

hoạt trọng trong tổ chức. Mục tiêu tài chính vừa phải xác định được

hiệu quả hoạt động tài chính được kỳ vọng từ chiến lược, vừa đóng

vai trị mục đích cuối cùng cho các mục tiêu và thước đo về tất cả

các khía cạnh cịn lại của bảng điểm.

1.2.2.

K í

ạn

á

àn

Đối với khía cạnh khách hàng trong thẻ điểm cân bằng, các

nhà quản lý nhận diện các phân khúc khách hàng và thị trường mục

tiêu của doanh nghiệp. Những khách hàng này là nguồn lực chủ yếu

tạo nên doanh thu và lợi nhuận của doanh nghiệp, góp phần đạt được

các mục tiêu tài chính đã đặt ra.

1.2.3.

K í

ạn

á quy trìn nộ bộ

Ở khía cạnh quy trình nội bộ, doanh nghiệp cần xác định được

những quy trình nào có ảnh lưởng lớn nhất đễn việc làm thỏa mãn

khách hàng và đạt được những mục tiêu tài chính của mình. Các quy

trình nội bộ được xem là hoạt động hiệu quả và vượt trội nếu nó giúp

9

doanh nghiệp thu hút và giữ chân khách hàng ở những phân khúc thị

trường mục tiêu, làm thỏa mãn kỳ vọng của cổ đơng về lợi nhuận tài

chính tốt nhất.

1.2.4.

K í

ạn

ọ

ỏ và p át tr ển

Khía cạnh học hỏi và phát triển được xác định như là cơ sở hạ

tầng mà tổ chức tố phải xây dựng để tạo ra sự phát triển và cải thiện

dài hạn. Khía cạnh học hỏi và phát triển được nhìn nhận từ ba vấn đề

chủ yếu: Năng lực đội ngũ nhân viên; năng lực hệ thống thông tin;

động lực phấn đấu, giao trách nhiệm, khả năng liên kết.

1.3. PHƢƠNG PHÁP VẬN DỤNG THẺ CÂN BẰNG ĐIỂM

ĐỂ ĐÁNH GIÁ THÀNH QUẢ HOẠT ĐỘNG CỦA DOANH

NGHIỆP

1.3.1.

Đán

á về

í

ạn tà

ín

Theo Kaplan và Norton (1996) đã đưa ra 03 giai đoạn mà các

mục tiêu tài chính có thể khác nhau đáng kể trong mỗi giai đoạn của

chu kỳ sống doanh nghiệp:

Giai đoạn tăng trưởng:

Giai đoạn tăng trưởng là giai đoạn đầu tiên trong chu trình

kinh doanh. Mục tiêu tài chính trong giai đoạn này là tỷ lệ tăng

trưởng phần trăm về doanh thu, tỷ lệ tăng doanh số bán hàng ở từng

khu vực, nhóm khách hàng và các thị trường mục tiêu.

Giai đoạn duy trì:

Giai đoạn duy trì là giai đoạn thu hút đầu tư và tái đầu tư,

nhưng được đòi hỏi mang lại những khoản lợi nhuận trên vốn đầu tư

lớn. Mục tiêu tài chính trong giai đoạn này liên quan đến khả năng

sinh lời.

Giai đoạn thu hoạch:

Giai đoạn thu hoạch là giai đoạn mà doanh nghiệp muốn thu

10

hoạch những khoản đầu tư đã thực hiện ở hai giai đoạn trước. Mục

tiêu tài chính chung cho các doanh nghiệp ở giai doạn thu hoạch là

dòng lưu chuyển tiền và giảm nhu cầu vốn hoạt động.

1.3.2.

Đán

á về

í

ạn

á

àn

Mục tiêu đặt ra ở khía cạnh khách hàng đựợc chia làm hai

nhóm chủ yếu:

Nhóm 1: Nhóm thước đo trọng tâm về khách hàng. Nhóm

này bao gồm các thước đo về: thị phần, giữ chân khách hàng, thu hút

khách hàng mới, làm hài lòng khách hàng, khả năng sinh lời từ

khách hàng.

Nhóm 2: đại diện cho những nhân tố thúc đẩy hiệu quả

hoạt động – những nhân tố tạo sự khác biệt so với đối thủ cạnh tranh,

được xem là những tập hợp giá trị tăng thêm công ty mang lại cho

khách hàng.

1.3.3. Đán

á về

í

ạn Quy trìn nộ bộ

Đối với khía cạnh Quy trình kinh doanh nội bộ của Bảng cân

bằng điểm được xem xét với ba giai chu trình cơ bản: quy trình đổi

mới, quy trình hoạt động và quy trình sau bán hàng.

1.3.4. Đán

á về

í

ạn

ọ

ỏ và p át tr ển

Để đánh giá khía cạnh học hỏi và phát triển, thông thường

gồm ba yếu tố sau: Năng lực nhân viên; Năng lực hệ thống thông tin;

Động lực phấn đấu, giao trách nhiệm, khả năng liên kết

1.3.5. Kết nố

á t ƣ

đo tron t ẻ ân bằn đ ểm v

ến lƣợ

Ba nguyên tắc cho phép liên kết thẻ cân bằng điểm của một tổ

chức với chiến lược của tổ chức đó: Mối quan hệ nhân – quả; Kết

quả và các nhân tố thúc đẩy hiệu quả hoạt động; Liên kết tài chính.

11

KẾT LUẬN CHƢƠNG 1

Thẻ cân bằng điểm là hệ thống do Robert S.Kaplan và David

D.Norton sáng lập từ những năm đầu thập niên 90 của thế kỷ 20

nhằm chuyển tầm nhìn và chiến lược của một tổ chức thành các mục

tiêu, thước đo cụ thể trong bốn phương diện: tài chính, khách hàng,

qui trình hoạt động nội bộ và đào tạo và phát triển.

Trong một tổ chức, thẻ cân bằng điểm vừa là hệ thống đo

lường vừa là hệ thống quản lý chiến lược và là công cụ trao đổi

thông tin. BSC nổi bật nhờ tính cân bằng giữa các thước đo tài chính

và phi tài chính, giữa các thước đo kết quả và thước đo giúp định

hướng hoạt động và mối quan hệ nhân quả trong các mục tiêu và

thước đo ở cả 4 phương diện nói trên.

Với lý luận chung của Chương 1 như trên, đây là cơ sở để

đánh giá thành quả hoạt động của Công ty Điện lực Quảng Bình dựa

trên thẻ cân bằng điểm.

12

CHƢƠNG 2

THỰC TRẠNG ĐÁNH GIÁ THÀNH QUẢ HOẠT ĐỘNG

TẠI CÔNG TY ĐIỆN LỰC QUẢNG BÌNH

2.1. TỔNG QUAN VỀ CƠNG TY ĐIỆN LỰC QUẢNG BÌNH

2 1 1 Sơ lƣợc lịch sử hình thành và phát triển

Cơng ty Điện lực Quảng Bình (PC Quảng Bình) là đơn vị có

bề dày lịch sử hình thành và phát triển hơn 60 năm.

Ngày 14/04/2010, Hội đồng Quản trị Tập đoàn Điện lực Việt

Nam đã đổi tên Điện lực Quảng Bình thành Cơng ty Điện lực Quảng

Bình trực thuộc Tổng Cơng ty Điện lực Miền Trung theo quyết định

số 230/QĐ-EVN.

2 1 2 C ứ năn Côn ty Đ ện lự Quản Bìn

Ngành nghề kinh doanh chủ yếu là sản xuất, kinh doanh điện

năng; quản lý vận hành lưới điện phân phối; tư vấn, khảo sát, thiết

kế, xây dựng, cải tạo đường dây và trạm biến áp đến cấp điện áp

35KV; sửa chữa, thí nghiệm các thiết bị điện đến cấp điện áp 35kV

trên địa bàn tỉnh Quảng Bình.

2 1 3 Cơ ấu tổ

ứ

Cơ cấu tổ chức của Cơng ty Điện lực Quảng Bình gồm có:

Giám đốc Cơng ty, các phó giám đốc, kế tốn trưởng và bộ máy giúp

việc gồm 12 phòng nghiệp vụ, 1 Đội quản lý vận hành và 7 Điện lực

trực thuộc.

2.2. THỰC TRẠNG VỀ ĐÁNH GIÁ THÀNH QUẢ TẠI CÔNG

TY ĐIỆN LỰC QUẢNG BÌNH

Cơng ty Điện lực Quảng Bình là đơn vị thành viên của Tổng

Công ty Điện lực Miền Trung (ENVCPC) nên cơng tác đánh giá

thành quả tại đơn vị có sự ảnh hưởng nhiều từ đơn vị cấp trên.

Đối với EVNCPC, hiện nay đã áp dụng thẻ cân bằng điểm

13

(BSC) vào đánh giá thành quả hoạt động. Tuy nhiên, với Cơng ty

Điện lực Quảng Bình thì đánh giá thành quả hoạt động hiện nay chưa

dựa vào BSC, mà quá trình đánh giá dựa vào quy chế thi đua do đơn

vị ban hành. Các tiêu chí đánh giá dựa vào chỉ tiêu kế hoạch mà

EVNCPC giao cho đơn vị. Dựa vào bộ quy chế thi đua, Công ty sẽ

giao chỉ tiêu về cho các phòng ban và đơn vị trực thuộc, điểm xét của

các đơn vị cũng chính là điểm của cá nhân người quản lý đơn vị đó.

2 2 1 Đán

á t àn quả về p ƣơn

ện tà

ín

Các chỉ tiêu tài chính mà EVNCPC đánh giá QBPC là định

mức chi phí; tiền nộp về EVNCPC; thanh xử lý TSCĐ; thanh xử lý

nợ phải thu khó địi; chấp hành chế độ; quy định của EVNCPC, Nhà

nước; Thanh toán khối lượng ĐTXD; Quyết tốn vốn đầu tư hồn

thành; huy động vốn; Thời gian, chất lượng nộp báo cáo tài chính.

Các chỉ tiêu khác về công tác vật tư như quản lý sử dụng vật tư thiết

bị; sử dụng hiệu quả chương trình ERP; thanh xử lý, sử dụng vật tư

thiết bị tồn kho.

Các chỉ tiêu được EVNCPC đánh giá theo từng quý dựa vào

kết quả thực hiện và chấm điểm cụ thể cho từng tiêu chí. Kết quả

năm sẽ được tính bình quân của 4 quý trong năm.

2 2 2 Đán

á t àn quả về p ƣơn

ện

á

àn

Đánh giá thành quả về phương diện khách hàng của Cơng ty

Điện lực Quảng Bình hiện nay dựa trên kết quả đánh giá từ Trung

tâm chăm sóc khách hàng thuộc EVNCPC và đánh giá thơng qua kết

quả tổng hợp của tổ chức OCD mà EVNCPC th ngồi.

Mục tiêu điểm đánh giá mức độ hài lịng năm 2019 của Công

ty >8,1 điểm. Theo kết quả khảo sát, đánh giá của tổ chức OCD,

điểm trung bình đánh giá hài lịng khách hàng của Cơng ty là 8,05

điểm, mặc dù cao hơn năm 2018 là 0,19 điểm tuy nhiên vẫn thấp hơn

14

kế hoạch Tổng cơng ty giao 0,05 điểm.

Ngồi các chỉ tiêu đánh giá như trên thì về phương diện khách

hàng cịn có một số chỉ tiêu thi đua khác như tổn thất điện năng, tỷ lệ

thu tiền điện qua ngân hàng, tỷ lệ thu tiền điện tự động không dùng

tiền mặt, tỷ lệ thu thập email và gửi thông tin-thông báo đến khách

hàng qua email, hệ số thu róc, hệ số nợ tiền điện, hệ số khách hàng

nợ tiền điện.

2 2 3 Đán

á thàn quả về p ƣơn

ện quy trìn nộ bộ

Cơng ty Điện lực Quảng Bình là đơn vị kinh doanh điện năng

thuộc Tập đoàn Điện lực Việt Nam. Chính vì thế, việc thực hiện theo

bộ quy trình kinh doanh của EVN là điều bắt buộc. Các hoạt động

sản xuất kinh doanh liên quan đến quy trình kinh doanh đều phải

được thực hiện đúng và được kiểm tra, kiểm sốt từ các đơn vị quản

lý trực tiếp, các đồn kiểm tốn của Nhà nước.

Ngồi ra, tùy theo tình hình hoạt động tại đơn vị thì QBPC cịn

có các quy trình nội bộ khác. Các quy trình được kiểm sốt thông

qua hệ thống quản lý chất lượng tiêu chuẩn ISO 9001:2015.

Tại QBPC các quy trình sẽ được đánh giá định kỳ thơng qua

đồn đánh giá nội bộ do QBPC thành lập với các thành viên kiêm

nhiệm từ các phòng ban. Đồng thời, để đánh giá quá trình thực hiện

ISO 9001:2015, cịn có tổ chức bên ngồi tham gia đánh giá đó là

Cơng ty TNHH BIS Việt Nam (BIS).

2 2 4 Đán

á t àn quả về p ƣơn

ện ọ

ỏ và p át

tr ển

Đánh giá về phương diện học hỏi và phát triển hiện tại cho

thấy, Cơng ty Điện lực Quảng Bình đã thực hiện nhiều đợt đào tạo,

sát hạch về chuyên mơn, nghiệp vụ, huấn luyện về an tồn, kỹ thuật

đến từng người lao động.

15

2.3. NHẬN XÉT VỀ CÔNG TÁC ĐÁNH GIÁ THÀNH QUẢ

TẠI CƠNG TY ĐIỆN LỰC QUẢNG BÌNH

2.3.1. Ƣu đ ểm

Cơng tác đánh giá thành quả tại Công ty Điện lực Quảng Bình

hiện nay có những ưu điểm sau: Cơng tác đánh giá thành quả được

Lãnh đạo quan tâm và đánh giá theo định kỳ từng tháng; Công ty áp

dụng hệ thống quản lý chất lượng ISO 9001:2015 nên các quy trình

của đơn vị tương đối hồn chỉnh; Cơng tác chăm sóc khách hàng đã

được Công ty ngày càng quan tâm và đưa vào thi đua giữa các đơn vị

thông qua kết quả ghi nhận từ trung tâm chăm sóc khách hàng;

Thường xuyên tổ chức các kỳ thi giữ bậc, nâng bậc và quy trình an

tồn đã được Cơng ty quan tâm; Tổng Công ty Điện lực Miền Trung

đã áp dụng thẻ cân bằng điểm tạo tiền đề thuận lợi để Công ty Điện

lực Quảng Bình áp dụng.

2.3.2. N ƣợ đ ểm

Bên cạnh những ưu điểm đạt được thì cơng tác đánh giá thành

quả tại Cơng ty Điện lực Quảng Bình cịn tồn tại những hạn chế: Các

chỉ tiêu đánh giá phụ thuộc vào kế hoạch của cấp trên giao; Các chỉ

tiêu chưa thể hiện được chỉ tiêu nào là trọng tâm trong việc thực hiện

chiến lược lâu dài của đơn vị; Các chỉ tiêu đánh giá cho người lao

động dựa trên thành tích đơn vị mà chưa gắn được với cơng việc cụ

thể của từng cá nhân; Quan điểm kinh doanh độc quyền đã ăn sâu

vào tâm trí người lao động cũng như khách hàng gây khó khăn trong

cơng tác chăm sóc khách hàng; Cùng với sự phát triển của cơng nghệ

thì nhân sự của ngành cũng như của Cơng ty cũng có nhiều khó khăn

như cắt giảm nhân sự, tuổi đời cao ảnh hưởng đến khả năng tiếp cận

công nghệ.

16

KẾT LUẬN CHƢƠNG 2

Cơng ty Điện lực Quảng Bình có cơ cấu tổ chức với đầy đủ các

phòng ban thực hiện chức năng và nhiệm vụ rõ ràng. Hoạt động của

các phòng ban, đơn vị trực thuộc, cá nhân được đánh giá thông qua

thi đua định kỳ hằng tháng, quý, năm. Tuy nhiên các hoạt động đánh

giá cịn mang tính thống kê kết quả thực hiện được theo từng lĩnh

vực rời rạc. Việc phân tích các báo cáo mục tiêu nhằm dự báo cho

các kế hoạch tương lai chưa được thực hiện.

Như vậy, để khắc phục hạn chế của cách thức đánh giá hiện

tại thì Cơng ty Điện lực Quảng Bình có thể vận dụng thẻ cân bằng

điểm để đánh giá các thành quả hoạt động một cách toàn diện khơng

những ở hiện tại mà cịn ở tương lai, giúp cho Công ty đạt được các

mục tiêu theo sứ mệnh, tầm nhìn và chiến lược dài hạn của Cơng ty.

17

CHƢƠNG 3

ĐÁNH GIÁ THÀNH QUẢ HOẠT ĐỘNG CỦA CÔNG TY

ĐIỆN LỰC QUẢNG BÌNH TRÊN CƠ SỞ VẬN DỤNG THẺ

CÂN BẰNG ĐIỂM

3.1. XÁC ĐỊNH TÍNH CẦN THIẾT ĐỂ ĐÁNH GIÁ THÀNH

QUẢ HOẠT ĐỘNG CỦA CÔNG TY TRÊN CƠ SỞ VẬN

DỤNG THẺ CÂN BẰNG ĐIỂM

3.1.1. Yếu tố khách quan

3.1.2. Yếu tố chủ quan

3.2. VẬN DỤNG THẺ CÂN BẰNG ĐIỂM TẠI CÔNG TY ĐIỆN

LỰC QUẢNG BÌNH

3 2 1 Tầm n ìn và

ến lƣợ

ủ Cơng ty

Tầm nhìn: QBPC là doanh nghiệp hàng đầu trong lĩnh vực

phân phối, kinh doanh điện năng và các dịch vụ liên quan tại Tỉnh

Quảng Bình.

Sứ mệnh: QBPC có vai trò chủ đạo trong nhiệm vụ cung cấp

điện phục vụ phát triển kinh tế - xã hội, giữ vững an ninh - quốc

phịng trên địa bàn Tỉnh Quảng Bình. QBPC nỗ lực hết mình để đáp

ứng ngày càng tốt hơn nhu cầu về điện năng và các dịch vụ liên quan

khác.

Chiến lược phát triển của QBPC: Hiện tại, Công ty Điện lực

Quảng Bình chưa có chiến lược dưới văn bản cụ thể. Tuy nhiên từ

những mục tiêu trên, cùng với sự tham khảo từ ý kiến Ban lãnh đạo

Công ty, tác giả đề xuất chiến lược phát triển cho QBPC đến năm

2022 như sau: Đến năm 2022, Công ty Điện lực Quảng Bình là đơn

vị đứng đầu trong cơng tác sản xuất kinh doanh của EVNCPC.

18

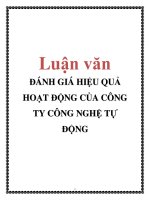

3.2.2 Bản đồ

ến lƣợ

ủ Côn ty Đ ện lự Quản Bìn

Đến năm 2022, QBPC

là đơn vị đứn đầu

trong cơng tác sản

xuất kinh doanh của

EVNCPC

Viễn

cảnh

tài

chính

Viễn

cảnh

khách

hàng

Viễn

cảnh

nội bộ

Chiến lƣợc hiệu quả

Chiến lƣợc phát triển

F1. Quản lý chi phí

hiệu quả

F2. Tăn trƣởng

lợi nhuận

Giá trị đem lại cho khách hàng

C2. Nâng cao chất

lƣợng phục vụ

khách hàng

C1. Nâng cao chất

lƣợng cung ứng

đ ện

Quy trìn

n

o n đ ện năn

Tiêu chuẩn của hệ thống

quản lý chất lƣợng

P2. Tuân thủ các

quy trình, quy

định của pháp luật

P1. Nâng cao hiệu

quả hoạt động sản

xuất kinh doanh

Viễn

cảnh

học hỏi

và phát

triển

Nguồn lự

L1. Nâng cao

năn lực nhân

viên

on n ƣ i

L2. Nâng cao

năn lực hệ

thống thông tin

L3. Nâng cao

năn lực tổ

chức

Hình 3.1. Bản đồ chiến lược của Cơng ty Điện lực Quảng Bình

(Nguồn: Nghiên cứu của tác giả)

19

3.2.3. Vận ụn t ẻ ân bằn đ ểm để đán

á t àn quả

tạ Côn ty Đ ện lự Quản Bình.

Với cơ cấu tổ chức của Cơng ty có nhiều phòng ban chức năng

và đơn vị trực thuộc, tuy nhiên do hạn chế về thời gian và năng lực

nên trong phạm vi bài viết, tác giả chỉ vận dụng thẻ cân bằng điểm

cho một đơn vị trực thuộc là Điện lực Đồng Hới. Các Điện lực trực

thuộc có chức năng giống với Điện lực Đồng Hới nên các nội dung

có thể triển khai tương tự cho các Điện lực.

a. Khía cạnh tài chính

Trọng số của khía cạnh tài chính trong thẻ cân bằng điểm là: 30%

Mục tiêu thứ nhất: Quản lý chi phí hiệu quả (trọng số 60%)

Thước đo 1: Định mức chi phí (trọng số gốc 7,2%)

Thước đo 2: Tỷ lệ chi phí quản lý doanh nghiệp trên doanh thu

(trọng số gốc 7,3%).

Thước đo 3: Giảm giá trị hàng tồn kho (trọng số gốc 3,6%).

Mục tiêu thứ hai: Tăng trưởng lợi nhuận (trọng số 40%)

Thước đo 1: Tỷ lệ tăng trưởng điện thương phẩm hằng năm

(trọng số gốc 3,6%).

Thước đo 2: Tỷ lệ thu tiền điện (trọng số gốc 4,8%).

Thước đo 3: Tăng giá bán điện bình quân (trọng số gốc 2,4%).

Thước đo 4: Tăng trưởng doanh thu từ hoạt động sản xuất kinh

doanh khác (trọng số gốc 1,2%).

b. Khía cạnh khách hàng

Trọng số của khía cạnh khách hàng là: 25%.

Mục tiêu thứ nhất: Nâng cao chất lượng cung ứng điện

(trọng số 50%).

Thước đo 1: Nâng cao độ tin cậy cung cấp điện (trọng số gốc

6,3%).

20

Thước đo 2: Giảm suất sự cố lưới điện 110kV (trọng số gốc

6,3%).

Mục tiêu thứ hai: Nâng cao chất lượng phục vụ khách

hàng (trọng số 50%).

Thước đo 1: Tỷ lệ khách hàng được khảo sát mức độ hài lòng

về chất lượng sản phẩm/ dịch vụ trả lời từ hài lòng trở lên (trọng số

gốc 6,3%).

Thước đo 2: Số phiếu phàn nàn của khách hàng nhận được tối

đa trong quá trình thực hiện cung cấp điện (trọng số gốc 6,3%).

c. Khía cạnh quy trình nội bộ

Trọng số của khía cạnh quy trình nội bộ là: 20%.

Mục tiêu thứ nhất: Nâng cao hiệu quả trong hoạt động sản

xuất kinh doanh (trọng số 50%).

Thước đo 1: Công tác kiểm tra giám sát (trọng số gốc 2,5%).

Thước đo 2: Năng suất lao động bình quân (trọng số gốc

2,5%).

Thước đo 3: Giảm tổn thất điện năng quân (trọng số gốc 4%).

Thước đo 4: Tiết kiệm điện (trọng số gốc 1%).

Mục tiêu thứ hai: tuân thủ các quy trình, quy định của pháp

luật, thực hiện chế độ báo cáo, cung cấp thông tin đầy đủ (trọng số

50%).

Thước đo 1: Chấp hành quy trình, quy định của ngành và pháp

luật nhà nước (trọng số gốc 6%).

Thước đo 2: Duy trì chứng nhận ISO (trọng số gốc 3%).

Thước đo 3: Chế độ báo cáo (trọng số gốc 1%).

d. Khía cạnh học hỏi và phát triển

Trọng số của khía cạnh quy trình học hỏi và phát triển là:

25%.

21

Mục tiêu thứ nhất: Nâng cao năng lực nhân viên (35%).

Thước đo 1: Tỷ lệ nhân viên được đánh giá hoàn thành tốt và

xuất sắc nhiệm vụ (trọng số gốc 3,1%).

Thước đo 2: Tỷ lệ công việc được xử lý kịp thời, chính xác

(trọng số gốc 3,1%).

Thước đo 3: Tỷ lệ nhân viên được bố trí nhân lực đúng chuyên

ngành (trọng số gốc 2,6%).

Mục tiêu thứ hai: Nâng cao năng lực hệ thống thông tin

(trọng số 35%).

Thước đo 1: Tỷ lệ nhân viên thực hiện các phần mềm phục vụ

công tác sản xuất kinh doanh (trọng số gốc 5,3%).

Thước đo 2: Tỷ lệ văn bản thực hiện ký số điện tử (trọng số

gốc 3,5%).

Mục tiêu thứ hai: Nâng cao năng lực tổ chức (trọng số

35%)

Thước đo 1: Phát huy bản sắc văn hóa EVN (trọng số gốc

3,8%).

Thước đo 2: Nâng cao kỹ năng cho cán bộ lãnh đạo (trọng số

gốc 3,8%).

3.2.4. Vận ụn t ẻ ân bằn đ ểm để đán

ủ một á n ân tạ Đ ện lự Đồn H

á t àn quả

t uộ Côn ty Đ ện lự

Quản Bìn

Để xây dựng được thẻ cân bằng điểm cho cá nhân một phịng

ban thì cần xây dựng thẻ cân bằng điểm cho phịng ban đó. Tuy

nhiên, trong bài viết này tác giả chọn cá nhân Phan Minh Thắng là

trưởng phòng nên với đặc điểm của đơn vị thì các trọng số của cá

nhân trưởng phịng cũng chính là trọng số của phịng ban đó.

Đối với thẻ cân bằng điểm cho cá nhân Phan Minh Thắng thì

22

các mục như mục tiêu, thước đo, trọng số gốc, chỉ tiêu, biện pháp

thực hiện, định kỳ đo lường được giữ nguyên như thẻ cân bằng điểm

của Điện lực, phần trọng số cá nhân thực hiện thay đổi như sau:

- Trọng số cá nhân của các thước đo ở khía cạnh tài chính:

định mức chi phí (1,4%); tỷ lệ chi phí doanh nghiệp/doanh thu

(1,4%); giảm giá trị hàng tồn kho (0,9%); tỷ lệ tăng trưởng điện

thương phẩm hằng năm (1,8%); tỷ lệ thu tiền điện (3,4%); Tăng giá

bình quân (1,2%); tăng trưởng doanh thu từ hoạt động sản xuất khác

(1,2%).

- Trọng số cá nhân của các thước đo ở khía cạnh khách hàng:

tỷ lệ khách hàng được khảo sát về chất lượng sản phẩm/ dịch vụ trả

lời từ hài lòng trở lên (4,4%); số phiếu phàn nàn của khách hàng

nhận được tối đa trong quá trình thực hiện cung cấp điện (4,4%).

- Trọng số cá nhân của các thước đo ở khía cạnh quy trình nội

bộ: cơng tác kiểm tra giám sát (1,3%); năng suất lao động bình quân

(0,5%), giảm tổn thất điện năng (1%); tiết kiệm điện (0,8%); chấp

hành quy trình, quy định (1,2%); duy trì chứng nhận ISO (0,6%); chế

độ báo cáo (0,2%).

- Trọng số cá nhân của các thước đo ở khía cạnh học hỏi và

phát triển: Tỷ lệ nhân viên được đánh giá hoàn thành tốt nhiệm vụ

(0,6%); tỷ lệ công việc được xử lý kịp thời, chính xác (0,6%); tỷ lệ

nhân viên được bố trí nhân lực đúng chuyên ngành (0,5%); tỷ lệ nhân

viên thực hiện các phần mềm (1,1%); tỷ lệ văn bản thực hiện ký số

điện tử (0,7%); phát huy bản sắc văn hóa EVN (0,8%); nâng cao kỹ

năng cho cán bộ lãnh đạo (0,8%).

23

KẾT LUẬN CHƢƠNG 3

Từ cơ sở lý luận ở Chương 1 và phân tích thực trạng đánh giá

thành quả hoạt động của QBPC ở Chương 2, thì ở Chương 3, tác giả

tiến hành xác định được mục tiêu và thiết lập các chỉ tiêu cho từng

khía cạnh, dựa vào mối quan hệ nhân quả để tiến hành xây dựng bản

đồ chiến lược cụ thể cho từng khía cạnh và sau đó đưa ra biện pháp

hành động cụ thể cho từng mục tiêu.

Việc hoạch định các phương pháp cũng như kế hoạch hành

động, trong đó phân cơng cụ thể đơn vị, cá nhân chịu trách nhiệm

đảm bảo cho các mục tiêu được thực thi thành công và là cơ sở đánh

giá thành quả hoạt động của Công ty và thúc đẩy sự nỗ lực của các

bộ phận, cá nhân trong toàn đơn vị.