Luận văn - Phân tích thực trạng và các nhân tố ảnh hưởng của hệ thống kiểm soát nội bộ trong các doanh nghiệp vừa và nhỏ ở tỉnh Vĩnh Long

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (999.67 KB, 107 trang )

<span class='text_page_counter'>(1)</span><div class='page_container' data-page=1>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>-v- </sub>

<b>MỤC LỤC </b>

<b>CHƯƠNG 1 ... 1 </b>

<b>GIỚI THIỆU ... 1 </b>

1.1. ĐẶT VẤN ĐỀ NGHIÊN CỨU... 1

1.2 MỤC TIÊU NGHIÊN CỨU ... 2

<i>1.2.1 Mục tiêu chung ...2 </i>

<i>1.2.2 Mục tiêu cụ thể ...2 </i>

1.3 PHẠM VI NGHIÊN CỨU... 3

<i>1.3.1 Không gian ...3 </i>

<i>1.3.3 Đối tượng nghiên cứu...3 </i>

1.4 LƯỢC KHẢO TÀI LIỆU CÓ LIÊN QUAN ĐẾN ĐỀ TÀI NGHIÊN CỨU

... 3

<b>CHƯƠNG 2 ... 4 </b>

<b>PHƯƠNG PHÁP LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU ... 4 </b>

2.1 PHƯƠNG PHÁP LUẬN ... 4

<i>2.1.1 Những vấn đề chung về hệ thống kiểm soát nội bộ...4 </i>

<i>2.1.2 Các biến tham gia vào mơ hình OLS ...17 </i>

2.2 PHƯƠNG PHÁP NGHIÊN CỨU... 19

<i>2.2.1 Phương pháp chọn vùng nghiên cứu...19 </i>

<i>2.2.2 Phương pháp thu thập số liệu ...19 </i>

<i>2.2.3 Phương pháp phân tích số liệu...19 </i>

<b>CHƯƠNG 3 ... 21 </b>

<b>THỰC TRẠNG VỀ VIỆC XÂY DỰNG HỆ THỐNG KIỂM SOÁT NỘI BỘ </b>

<b>CỦA CÁC DOANH NGHIỆP VỪA VÀ NHỎ Ở VĨNH LONG... 21 </b>

3.1 TỔNG QUAN VỀ CÁC DOANH NGHIỆP VỪA VÀ NHỎ Ở VĨNH

LONG ... 21

3.1.1 Sơ lược về địa bàn Vĩnh Long ()<i>...21 </i>

<i>3.1.2 Sơ lược về các doanh nghiệp vừa và nhỏ ở Tỉnh Vĩnh Long...24 </i>

<i>3.1.3 Thực trạng số mẫu điều tra về tình hình doanh nghiệp...26 </i>

3.2 THỰC TRẠNG HỆ THỐNG KIỂM SỐT NỘI CỦA CÁC DOANH

NGHIỆP VỪA VÀ NHỎ Ở VĨNH LONG ... 29

</div>

<span class='text_page_counter'>(2)</span><div class='page_container' data-page=2>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<i>3.2.2 Đánh giá rủi ro ...44 </i>

<i>3.2.3 Hoạt động kiểm soát ...46 </i>

<i>3.2.4 Thông tin và truyền thông ...55 </i>

<i>3.2.5 Giám sát...57 </i>

3.3 ĐÁNH GIÁ CHUNG VỀ HỆ THỐNG KIỂM SOÁT NỘI BỘ CỦA CÁC

DOANH NGHIỆP VỪA VÀ NHỎ Ở VĨNH LONG ... 60

<i>3.3.1 Mơi trường kiểm sốt ...60 </i>

<i>3.3.2 Đánh giá rủi ro ...60 </i>

<i>3.3.3 Hoạt động kiểm soát ...61 </i>

<i>3.3.4 Thông tin, truyền thông...61 </i>

<i>3.3.5 Giám sát...62 </i>

<i>3.3.6 Hệ thống kiểm soát nội bộ...62 </i>

<b>CHƯƠNG 4 ... 63 </b>

<b>PHÂN TÍCH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HỆ THỐNG KIỂM </b>

<b>SOÁT NỘI BỘ TRONG CÁC DOANH NGHIỆP ... 63 </b>

4.1 MÔ TẢ DỮ LIỆU ... 63

4.2 XÂY DỰNG MƠ HÌNH... 65

<i>4.2.1 Mơ hình kỳ vọng ...65 </i>

<i>4.2.2 Kết quả ...66 </i>

4.3 PHÂN TÍCH MƠ HÌNH... 68

<i>4.3.1 Biến loại hình doanh nghiệp: LDN ...68 </i>

<i>4.3.2 Biến trách nhiệm xã hội của doanh nghiệp: CSR ...68 </i>

<i>4.3.3 Biến chính sách hỗ trợ gia đình nhân viên: HTGD ...69 </i>

<i>4.3.4 Biến quy mô doanh nghiệp: LOG(QMDN) ...69 </i>

<i>4.3.5 Biến trình độ Ban giám đốc: TDGD ...69 </i>

<b>CHƯƠNG 5 ... 70 </b>

<b>GIẢI PHÁP CẢI THIỆN HỆ THỐNG KIỂM SOÁT NỘI BỘ</b> <b>TRONG </b>

<b>DOANH NGHIỆP ... 70 </b>

5.1 NHẬN XÉT CHUNG... 70

<i>5.1.1 Thuận lợi...70 </i>

</div>

<span class='text_page_counter'>(3)</span><div class='page_container' data-page=3>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>-vii- </sub>

5.2 GIẢI PHÁP CẢI THIỆN HỆ TRỐNG KIỂM SOÁT NỘI BỘ TRONG

DOANH NGHIỆP... 71

<i>5.2.1 Đối với mơi trường kiểm sốt...71 </i>

<i>5.2.2 Đánh giá rủi ro ...72 </i>

<i>5.2.3 Hoạt động kiểm soát ...72 </i>

<i>5.2.4 Thông tin và truyền thông ...73 </i>

<i>5.2.5 Giám sát...73 </i>

<b>CHƯƠNG 6 ... 74 </b>

<b>KẾT LUẬN VÀ KIẾN NGHỊ... 74 </b>

6.1 KẾT LUẬN ... 74

6.2 KIẾN NGHỊ ... 74

<b>TÀI LIỆU THAM KHẢO ... 76 </b>

</div>

<span class='text_page_counter'>(4)</span><div class='page_container' data-page=4>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<b>DANH MỤC BIỂU BẢNG</b>

Bảng 1: THỐNG KÊ DOANH NGHIỆP THEO LOẠI HÌNH QUA CÁC NĂM

TẠI TỈNH VĨNH LONG ...24

Bảng 2: SỐ LƯỢNG CÁC DOANH NGHIỆP VỪA VÀ NHỎ NẾU PHÂN

THEO QUY MÔ NGUỒN VỐN (< 10 TỶ ĐỒNG)...25

Bảng 3: SỐ LƯỢNG CÁC DOANH NGHIỆP VỪA VÀ NHỎ NẾU PHÂN

THEO QUY MÔ LAO ĐỘNG (<300 NGƯỜI) ...26

Bảng 4: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO LOẠI HÌNH...27

Bảng 5: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO VỐN ĐIỀU LỆ ...27

Bảng 6: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO LƯỢNG LAO ĐỘNG

...27

Bảng 7: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO NĂM THÀNH LẬP28

Bảng 8: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO LĨNH VỰC KINH

DOANH ...29

Bảng 9: ĐIỂM TRUNG BÌNH CỦA CÁC THÀNH PHẦN...30

Bảng 10: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO CÁC CHỈ TIÊU THỂ

HIỆN TÍNH CHÍNH TRỰC VÀ GIÁ TRỊ ĐẠO ĐỨC ...31

Bảng 11: THỐNG KÊ DOANH NGHIỆP THEO TRÌNH ĐỘ CÁC CẤP...33

Bảng 12: THỐNG KÊ SỐ DOANH NGHIỆP THEO CƠ CẤU GIỚI TÍNH...35

Bảng 13: THỐNG KÊ DOANH NGHIỆP THEO ĐỘ TUỔI NGƯỜI LÃNH

ĐẠO CAO NHẤT ...36

Bảng 14: CHỈ TIÊU ĐÁNH GIÁ TRIẾT LÝ QUẢN LÝ VÀ PHONG CÁCH

ĐIỀU HÀNH CỦA NHÀ QUẢN LÝ ...37

Bảng 15: MỨC ĐỘ THAM GIA HOẠT ĐỘNG XÃ HỘI CỦA CÁC DOANH

NGHIỆP ...40

Bảng 16: CƠ CẤU TỔ CHỨC VÀ CÁCH THỨC PHÂN ĐỊNH QUYỀN HẠN

VÀ TRÁCH NHIỆM ...41

Bảng 17: CÁC CHỈ TIÊU ĐO LƯỜNG CHÍNH SÁCH NHÂN SỰ ...42

Bảng 18: CÁC CHỈ TIÊU ĐÁNH GIÁ RỦI RO ...45

Bảng 19: PHÂN CHIA TRÁCH NHIỆM GIỮA CÁC CHỨC NĂNG ...47

</div>

<span class='text_page_counter'>(5)</span><div class='page_container' data-page=5>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>-ix- </sub>

Bảng 21: HỆ THỐNG SỔ SÁCH...49

Bảng 22: THỜI GIAN ĐỐI CHIẾU TÀI SẢN ĐỊNH KỲ...51

Bảng 23: HÌNH THỨC KIỂM TRA ...52

Bảng 24: CẤP THỰC HIỆN VIỆC SO SÁNH...53

Bảng 25: MỤC ĐÍCH SO SÁNH...54

Bảng 26: CHỈ TIÊU HỆ THỐNG THƠNG TIN KẾ TỐN...55

Bảng 27: HỆ THỐNG THỐNG TIN ...56

Bảng 28: TRÌNH ĐỘ, CHUYÊN NGÀNH CỦA BAN KIỂM SOÁT (HOẶC BỘ

PHẬN KIỂM TOÁN NỘI BỘ) ...58

Bảng 29: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA

MƠI TRƯỜNG KIỂM SỐT...60

Bảng 30: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA

ĐÁNH GIÁ RỦI RO ...60

Bảng 31: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA

HOẠT ĐỘNG KIỂM SỐT...61

Bảng 32: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA

THÔNG TIN VÀ TRUYỀN THÔNG ...61

Bảng 33: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA

GIÁM SÁT ...62

Bảng 34: THỐNG KÊ DOANH NGHIỆP THEO ĐIỂM TRUNG BÌNH CỦA HỆ

THỐNG KIỂM SOÁT NỘI BỘ ...62

Bảng 35: BẢNG THỐNG KÊ DỮ LIỆU ...64

Bảng 36: BẢNG PHÂN TÍCH MỐI TƯƠNG QUAN GIỮA CÁC BIẾN ...65

</div>

<span class='text_page_counter'>(6)</span><div class='page_container' data-page=6>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<b>DANH MỤC HÌNH </b>

Hình 1: CÁC THÀNH PHẦN HỆ THỐNG KIỂM SỐT NỘI BỘ ...5

Hình 2: BẢN ĐỒ RANH GIỚI HÀNH CHÍNH TỈNH VĨNH LONG ...23

Hình 3: THAM GIA HOẠT ĐỘNG XÃ HỘI CỦA CÁC DOANH NGHIỆP ....40

Hình 4: THỜI GIAN ĐỐI CHIẾU SỔ TỔNG HỢP VÀ SỔ CHI TIẾT ...52

Hình 5: CẤP KIỂM TRA...53

Hình 6: THỜI GIAN THỰC HIỆN VIỆC SO SÁNH...54

Hình 7: CẤP LẬP SỔ TAY HƯỚNG DẪN CÁC CHÍNH SÁCH VÀ THỦ TỤC

KẾ TỐN...55

Hình 8: HÌNH THỨC TIẾP NHẬN Ý KIẾN KHÁCH HÀNG, NHÀ CUNG CẤP

</div>

<span class='text_page_counter'>(7)</span><div class='page_container' data-page=7>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>-xi- </sub>

<b>DANH SÁCH CÁC TỪ VIẾT TẮT </b>

CSR: Corporate Social Responsibility

OLS: Ordinary Least Squares

</div>

<span class='text_page_counter'>(8)</span><div class='page_container' data-page=8>

<i><b>Luận văn tốt nghiệp Năm 2008 </b></i>

<b>TÓM TẮT NỘI DUNG ĐỀ TÀI </b>

Theo nguồn của IFC (Cơng ty Tài chính quốc tế) thì hiện nay có đến 58% các

cơng ty tại Việt Nam đang phải gánh chịu ảnh hưởng của những yếu kém trong

quản trị. Thêm vào đó, khi đầu tư vào các doanh nghiệp Việt Nam vấn đề lo ngại

nhất về quản trị doanh nghiệp đối với hầu hết các nhà đầu tư là sự thiếu minh

bạch. Hầu hết các doanh nghiệp này thiếu hệ thống kế toán và hệ thống kiểm soát

nội bộ chưa được xây dựng tốt. Cơng tác kiểm tra, kiểm sốt thường chồng chéo,

phiến diện, chỉ tập trung vào các chỉ số kinh tế tài chính và kết quả cuối cùng chứ

ít khi các doanh nghiệp biết được việc tổ chức kiểm tra, kiểm soát hoạt động của

doanh nghiệp nhằm mục tiêu ngăn ngừa mới là quan trọng nhất. Điều này gây

khó khăn cho các cổ đơng khi tìm hiểu về khả năng tài chính thực tế của cơng ty

mà mình đầu tư.

Chính vì vậy, trong thời kỳ cạnh tranh gay gắt hiện nay, việc tập trung quan

tâm cao độ về hệ thống kiểm soát nội bộ không thể thiếu trong mỗi doanh nghiệp.

Nhưng cách thức và chất lượng quan tâm như thế nào để có một hệ thống kiểm

soát nội bộ hữu hiệu và hiệu quả thì cho đến nay vẫn chưa có một cuộc nghiên

<i>cứu cụ thể nào về vấn đề này. Do đó, tơi chọn đề tài: “Phân tích thực trạng và </i>

<i>các nhân tố ảnh hưởng của hệ thống kiểm soát nội bộ trong các doanh nghiệp </i>

<i>vừa và nhỏ ở tỉnh Vĩnh Long” để nhằm đáp ứng nhu cầu cấp thiết trên. Sở dĩ </i>

Vĩnh Long được chọn là địa bàn nghiên cứu vì đây là một trong những tỉnh có

tiềm năng phát triển kinh tế mạnh ở Đồng bằng sông Cửu Long, và từ khi có sự ra

đời của cầu Mỹ Thuận, việc giao thông thuận lợi nên thu hút đầu tư càng mạnh

hơn và môi trường cạnh tranh cũng trở nên khốc liệt hơn. Nội dung đề tài gồm

sáu chương với vấn đề nghiên cứu lần lượt như sau:

- Chương 1: Giới thiệu về vấn đề nghiên cứu.

- Chương 2: Phương pháp luận và phương pháp nghiên cứu

- Chương 3: Phân tích thực trạng hệ thống kiểm sốt nội bộ trong các doanh

nghiệp vừa và nhỏ ở tỉnh Vĩnh Long.

- Chương 4: Phân tích các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ.

- Chương 5: Qua kết quả phân tích thực trạng và các nhân tố ảnh hưởng, tiến

hành đề ra giải pháp góp phần cải thiện hệ thống kiểm soát nội bộ.

</div>

<span class='text_page_counter'>(9)</span><div class='page_container' data-page=9>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>1 </sub>

<b>CHƯƠNG 1 </b>

<b>GIỚI THIỆU </b>

<b>1.1 ĐẶT VẤN ĐỀ NGHIÊN CỨU </b>

Trong một tổ chức bất kỳ, sự thống nhất và xung đột quyền lợi chung,

quyền lợi riêng của người sử dụng lao động với người lao động luôn tồn tại song

hành. Nếu khơng có hệ thống kiểm soát nội bộ, làm thế nào để người lao động

khơng vì quyền lợi riêng của mình mà làm những điều thiệt hại đến lợi ích chung

của tồn tổ chức; người sử dụng lao động làm sao quản lý được các rủi ro, làm

thế nào có thể phân quyền, ủy nhiệm, giao việc cho cấp dưới một cách chính xác,

khoa học chứ khơng phải chỉ dựa trên sự tin tưởng cảm tính. Theo nguồn của IFC

(Cơng ty Tài chính quốc tế) thì hiện nay có đến 58% các công ty tại Việt Nam

đang phải gánh chịu ảnh hưởng của những yếu kém trong quản trị. Trong khi đó,

khi đầu tư vào các doanh nghiệp Việt Nam vấn đề lo ngại nhất về quản trị doanh

nghiệp đối với hầu hết các nhà đầu tư là sự thiếu minh bạch. Hầu hết các doanh

nghiệp này thiếu hệ thống kế toán và hệ thống kiểm soát nội bộ chưa được xây

dựng tốt. Điều này gây khó khăn cho các cổ đông khi tìm hiểu về khả năng tài

chính thực tế của cơng ty mà mình đầu tư. Tuy nhiên, hiện tại, các khái niệm về

quản trị, quản lý rủi ro cũng như hệ thống kiểm soát nội bộ đối với các doanh

nghiệp Việt Nam chưa được hiểu một cách thấu đáo. Công tác kiểm tra, kiểm

soát thường chồng chéo, phiến diện, chỉ tập trung vào các chỉ số kinh tế tài chính

và kết quả cuối cùng chứ ít khi các doanh nghiệp biết được việc tổ chức kiểm tra,

kiểm soát hoạt động của doanh nghiệp nhằm mục tiêu ngăn ngừa mới là quan

trọng nhất. Hơn nữa, bên cạnh những lợi ích mà việc hội nhập kinh tế thế giới

mang lại, có thể điều này sẽ khiến các doanh nghiệp cũng gặp nhiều rủi ro do sự

cạnh tranh cao. Chính vì vậy, cùng với sự chuyển mình của nền kinh tế, sự phát

triển ngày càng nhanh của thị trường chứng khoán cũng như các quy định của

pháp luật có liên quan, hệ thống kiểm sốt nội bộ của các doanh nghiệp phải ngày

càng được hoàn thiện hơn mới có thể nâng cao sức cạnh tranh trong nền kinh tế

hội nhập toàn cầu.

</div>

<span class='text_page_counter'>(10)</span><div class='page_container' data-page=10>

bảo vệ tài sản khỏi bị hư hỏng, mất mát bởi hao hụt, gian lận, lừa gạt, trộm cắp;

đảm bảo tính chính xác của các số liệu kế tốn và báo cáo tài chính; đảm bảo mọi

thành viên tuân thủ nội quy, quy chế, quy trình hoạt động của tổ chức cũng như

các quy định của luật pháp; đảm bảo tổ chức hoạt động hiệu quả, sử dụng tối ưu

các nguồn lực và đạt được mục tiêu đặt ra; bảo vệ quyền lợi của nhà đầu tư, cổ

đơng và gây dựng lịng tin đối với họ (trường hợp Công ty cổ phần).

Hiện nay, cũng có rất nhiều bài viết trên các tạp chí đề cập đến việc xây

dựng một hệ thống kiểm soát nội bộ như thế nào cho phù hợp và tốt nhất đối với

các doanh nghiệp. Thế nhưng, một điều tra về thực trạng xây dựng hệ thống

kiểm soát nội bộ ở các doanh nghiệp chưa được thực hiện, cụ thể cho các doanh

nghiệp vừa và nhỏ ở tỉnh Vĩnh Long. Chính vì lý do đó, việc thực hiện đề tài

<i><b>nghiên cứu: “PHÂN TÍCH THỰC TRẠNG VÀ CÁC NHÂN TỐ ẢNH HƯỞNG </b></i>

<i><b>CỦA HỆ THỐNG KIỂM SOÁT NỘI BỘ TRONG CÁC DOANH NGHIỆP </b></i>

<i><b>VỪA VÀ NHỎ Ở TỈNH VĨNH LONG” sẽ giúp cho chúng ta có cái nhìn tổng </b></i>

quát hơn về thực trạng hiện nay của hệ thống kiểm soát nội bộ trong các doanh

nghiệp, xác định các nhân tố chủ yếu ảnh hưởng đến việc xây dựng hệ thống

kiểm sốt nội bộ, từ đó có thể tìm ra những giải pháp hữu hiệu và hiệu quả nhất

cho việc thiết lập hệ thống kiểm soát nội bộ vững mạnh ở các doanh nghiệp vừa

và nhỏ ở tỉnh Vĩnh Long nói riêng và Đồng bằng sơng Cửu Long nói chung.

<b>1.2 MỤC TIÊU NGHIÊN CỨU </b>

<i><b>1.2.1 Mục tiêu chung </b></i>

Phân tích thực trạng và các nhân tố ảnh hưởng của hệ thống kiểm soát nội

bộ trong các doanh nghiệp vừa và nhỏ ở Vĩnh Long, từ đó đề xuất giải pháp góp

phần hồn thiện hệ thống kiểm sốt nội bộ.

<i><b>1.2.2 Mục tiêu cụ thể </b></i>

Để đạt được mục tiêu chung trên, cần đạt được các mục tiêu cụ thể sau:

a. Phân tích thực trạng hiện nay về việc xây dựng hệ thống kiểm soát nội

bộ của các doanh nghiệp vừa và nhỏ ở Vĩnh Long.

b. Xác định các nhân tố ảnh hưởng đến hệ thống kiểm soát nội bộ trong

các doanh nghiệp vừa và nhỏ ở Vĩnh Long.

</div>

<span class='text_page_counter'>(11)</span><div class='page_container' data-page=11>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>3 </sub>

<b>1.3 PHẠM VI NGHIÊN CỨU </b>

<i><b>1.3.1 Không gian: Tỉnh Vĩnh Long. </b></i>

<i><b>1.3.2 Thời gian: đề tài nghiên cứu được thực hiện trong năm 2008. </b></i>

- Số liệu thứ cấp: được thu thập từ năm 2006 đến nay.

- Số liệu sơ cấp: số liệu được thu thập trong tháng 04 năm 2008

<i><b>1.3.3 Đối tượng nghiên cứu: hệ thống kiểm soát nội bộ trong các doanh </b></i>

nghiệp vừa và nhỏ ở tỉnh Vĩnh Long.

<b>1.4 LƯỢC KHẢO TÀI LIỆU CÓ LIÊN QUAN ĐẾN ĐỀ TÀI NGHIÊN </b>

<b>CỨU </b>

</div>

<span class='text_page_counter'>(12)</span><div class='page_container' data-page=12>

<b>CHƯƠNG 2 </b>

<b>PHƯƠNG PHÁP LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU </b>

<b>2.1 PHƯƠNG PHÁP LUẬN </b>

<b>2.1.1 Những vấn đề chung về hệ thống kiểm soát nội bộ </b>

<i><b>a. Định nghĩa kiểm soát nội bộ theo COSO </b></i>

Kiểm sốt nội bộ là một q trình do người quản lý, hội đồng quản trị và

các nhân viên của đơn vị chi phối, nó được thiết lập để cung cấp một sự đảm bảo

hợp lý nhằm thực hiện 3 mục tiêu:

- Báo cáo tài chính đáng tin cậy.

- Các luật lệ và quy định được tuân thủ.

- Hoạt động hữu hiệu và hiệu quả.

Kiểm sốt nội bộ là một q trình: Kiểm sốt nội bộ bao gồm một chuỗi

các hoạt động kiểm soát hiện diện ở mọi nơi trong đơn vị và được kết hợp với

nhau thành một thể thống nhất. Nó là phương tiện để giúp cho đơn vị đạt được

các mục tiêu trên.

Kiểm soát nội bộ được thiết kế và vận hành bởi con người: Cần hiểu rằng

kiểm soát nội bộ không chỉ đơn thuần là những chính sách, thủ tục, biểu

mẫu,…mà phải bao gồm cả những con người trong tổ chức như Hội đồng quản

trị, Ban giám đốc, các nhân viên khác,…Chính con người đặt ra mục tiêu, thiết

lập cơ chế kiểm soát ở mọi nơi và vận hành chúng.

</div>

<span class='text_page_counter'>(13)</span><div class='page_container' data-page=13>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>5 </sub>

<b>ĐÁNH GIÁ </b>

<b>RỦI RO </b>

<b>HOẠT ĐỘNG </b>

<b>KIỂM SỐT </b>

<b>MƠI </b>

<b>TRƯỜNG </b>

<b>KIỂM SỐT </b>

<b>THƠNG TIN </b>

<b>VÀ TRUYỀN </b>

<b>THÔNG </b>

<b>GIÁM </b>

<b>SÁT </b>

<i><b>b. Các mục tiêu của kiểm soát nội bộ </b></i>

Đối với báo cáo tài chính, kiểm sốt nội bộ phải đảm bảo về tính trung

thực và đáng tin cậy, bởi vì người quản lý đơn vị phải có trách nhiệm lập báo cáo

tài chính phù hợp với chuẩn mực và chế độ kế tốn hiện hành.

Đối với tính tuân thủ, kiểm soát nội bộ trước hết phải đảm bảo hợp lý việc

chấp hành luật pháp và các quy định. Điều này xuất phát từ trách nhiệm của

người quản lý đối với những hành vi không tuân thủ trong đơn vị. Bên cạnh đó,

kiểm sốt nội bộ cịn phải hướng mọi thành viên trong đơn vị vào việc tuân thủ

các chính sách, quy định nội bộ của đơn vị, qua đó bảo đảm đạt được những mục

tiêu của đơn vị.

Đối với mục tiêu về sự hữu hiệu và hiệu quả của các hoạt động, kiểm soát

nội bộ cần thực hiện việc bảo vệ và sử dụng hiệu quả các nguồn lực, bảo mật

thông tin, nâng cao uy tín, thị phần và thực hiện các chiến lược kinh doanh của

đơn vị.

=> Các mục tiêu của hệ thống kiểm soát nội bộ rất rộng, bao trùm lên mọi

mặt hoạt động và có ý nghĩa quan trọng đối với sự tồn tại và phát triển của đơn

vị.

<i><b>c. Các bộ phận hợp thành hệ thống kiểm soát nội bộ </b></i>

</div>

<span class='text_page_counter'>(14)</span><div class='page_container' data-page=14>

<i><b>- Mơi trường kiểm sốt: Mơi trường kiểm soát phản ánh sắc thái chung </b></i>

của một đơn vị, chi phối ý thức kiểm soát của mọi thành viên trong đơn vị. Nó

được xem là nền tảng đối với các bộ phận khác của kiểm sốt nội bộ. Các nhân tố

thuộc về mơi trường kiểm sốt bao gồm:

<i>+ Tính chính trực và giá trị đạo đức: </i>

Ø Sự hữu hiệu của hệ thống kiểm soát nội bộ trước tiên phụ thuộc

trực tiếp vào tính chính trực và sự tơn trọng các giá trị đạo đức của những người

liên quan đến các q trình kiểm sốt. Đáp ứng u cầu này, những nhà quản lý

cao cấp phải xây dựng những chuẩn mực về đạo đức trong đơn vị và cư xử đúng

đắn để có thể ngăn cản mọi nhân viên trong đơn vị không tham gia vào các hoạt

động được xem là thiếu đạo đức hoặc phạm pháp. Muốn hiệu quả hơn, những nhà

quản lý phải làm gương cho cấp dưới về việc tuân thủ các chuẩn mực và cần phải

phổ biến đến mọi nhân viên bằng những cách thức thích hợp.

Ø Một cách khác để nâng cao tính chính trực và sự tơn trọng các

giá trị đạo đức là phải loại trừ hoặc giảm thiểu những động cơ dẫn nhân viên có

những hành vi thiếu trung thực. Ví dụ, việc gian lận khi lập báo cáo tài chính có

thể xuất phát từ các mục tiêu hão huyền của các nhà quản lý. Những hành động

khơng đúng cũng có thể phát sinh khi quyền lợi của nhà quản lý gắn chặt với số

liệu báo cáo về thu nhập của công ty (như các khoản thưởng dựa trên lợi nhuận),

nghĩa là có phát sinh mâu thuẫn về quyền lợi.

<i>+ Đảm bảo về năng lực: Là đảm bảo cho các nhân viên có được những </i>

kỹ năng và hiểu biết cần thiết để thực hiện được nhiệm vụ của họ. Nếu nhân viên

thiếu những kỹ năng và hiểu biết cần thiết, chắc chắn họ sẽ thực hiện nhiệm vụ

của mình khơng hữu hiệu và hiệu quả. Do đó, nhà quản lý chỉ nên tuyển dụng các

nhân viên có trình độ đào tạo và kinh nghiệm phù hợp với nhiệm vụ được giao,

và phải giám sát và huấn luyện họ thật đầy đủ và thường xuyên.

<i>+ Triết lý quản lý và phong cách điều hành của nhà quản lý: </i>

</div>

<span class='text_page_counter'>(15)</span><div class='page_container' data-page=15>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>7 </sub>

nhuận. Một số nhà quản lý khác lại rất bảo thủ và ác cảm với các rủi ro. Rõ ràng

sự khác biệt về triết lý quản lý và phong cách điều hành có thể tạo ảnh hưởng rất

lớn đến mơi trường kiểm sốt và tác động đến việc thực hiện các mục tiêu của

đơn vị.

Ø Triết lý quản lý và phong cách điều hành cũng được phản ánh

trong đường lối quản lý đơn vị. Có nhiều nhà quản lý cấp cao trong q trình điều

hành thích tiếp xúc và trao đổi trực tiếp với các nhân viên. Ngược lại, có nhà

quản lý chỉ thích điều hành cơng việc theo một trật tự đã được xác định trong cơ

cấu tổ chức của đơn vị.

<i>+ Cơ cấu tổ chức: Cơ cấu tổ chức thực chất là sự phân chia trách </i>

nhiệm và quyền hạn giữa các thành viên trong đơn vị, nó góp phần rất lớn trong

việc đạt được các mục tiêu. Điều này có nghĩa là một cơ cấu tổ chức phù hợp sẽ

là cơ sở cho việc lập kế hoạch, điều hành, kiểm soát và giám sát các hoạt động

của đơn vị. Vì thế, khi xây dựng một cơ cấu tổ chức phải xác định được các vị trí

then chốt về quyền hạn, trách nhiệm và các lộ trình báo cáo cho phù hợp. Tuy

nhiên, điều này sẽ phụ thuộc một phần vào quy mô và tính chất hoạt động của

đơn vị. Cơ cấu tổ chức của một đơn vị thường được mô tả qua sơ đồ tổ chức,

trong đó phản ảnh các mối quan hệ về quyền hạn, trách nhiệm và báo cáo.

<i>+ Cách thức phân định quyền hạn và trách nhiệm: Phân định quyền </i>

hạn và trách nhiệm được xem là phần mở rộng của cơ cấu tổ chức. Nó cụ thể hóa

về quyền hạn và trách nhiệm của từng thành viên trong các hoạt động của đơn vị

và mỗi người phải tự hiểu rằng mỗi hoạt động của họ sẽ ảnh hưởng đến người

khác như thế nào trong việc góp phần hồn thành mục tiêu của đơn vị, và họ sẽ

phụ trách cụ thể công việc gì. Do đó khi mơ tả cơng việc cần phải diễn giải bằng

những nhiệm vụ cụ thể của từng thành viên và quan hệ về mặt báo cáo giữa các

thành viên này.

</div>

<span class='text_page_counter'>(16)</span><div class='page_container' data-page=16>

sung cho nhân tố đảm bảo về năng lực và một chính sách nhân sự đúng đắn sẽ bù

đắp cho những yếu kém của mơi trường kiểm sốt.

<i><b>- Đánh giá rủi ro: </b></i>

+ Đây là một bộ phận thứ hai của hệ thống kiểm soát nội bộ. Như mọi

người đều biết, tất cả hoạt động diễn ra trong đơn vị đều có thể phát sinh rủi ro và

khó có thể kiểm sốt tất cả. Vì vậy, các nhà quản lý phải thận trọng khi xác định

và phân tích những nhân tố ảnh hưởng đến rủi ro làm cho những mục tiêu (kể cả

mục tiêu chung và mục tiêu cụ thể cho từng hoạt động) của đơn vị có thể khơng

thực hiện được, và phải cố gắng kiểm soát được những rủi ro này.

+ Để giới hạn được rủi ro ở mức chấp nhận được, người quản lý phải

xác định được mục tiêu của đơn vị, nhận dạng và phân tích rủi ro từ đó mới có

thể kiểm sốt được rủi ro.

<i>Ø Xác định mục tiêu của đơn vị: Mục tiêu tuy không phải là một bộ </i>

phận của kiểm sốt nội bộ nhưng việc xác định nó là điều kiện tiên quyết để đánh

giá rủi ro. Bởi lẽ một sự kiện có trở thành một rủi ro quan trọng đối với tổ chức

hay không sẽ phụ thuộc vào mức độ tác động tiêu cực của nó đến mục tiêu của

đơn vị. Xác định mục tiêu bao gồm việc đưa ra sứ mệnh, hoạch định các mục tiêu

chiến lược cũng như những chỉ tiêu phải đạt được trong ngắn hạn, trung hay dài

hạn. Việc xác định mục tiêu có thể được thực hiện qua việc ban hành các văn bản

hoặc đơn giản hơn, qua nhận thức và phát biểu hàng ngày của người quản lý.

<i>Ø Nhận dạng rủi ro: </i>

ü Rủi ro có thể tác động đến tổ chức ở mức độ toàn đơn vị hay

chỉ ảnh hưởng đến từng hoạt động cụ thể. Ở mức độ toàn đơn vị, các nhân tố có

thể làm phát sinh rủi ro đó là sự đổi mới kỹ thuật, nhu cầu của khách hàng thay

đổi, sự cải tiến sản phẩm của các đối thủ cạnh tranh, sự thay đổi trong chính sách

của nhà nước, trình độ nhân viên không đáp ứng yêu cầu hoặc thay đổi cán bộ

quản lý...Trong phạm vi từng hoạt động như bán hàng, mua hàng, kế toán…rủi ro

có thể phát sinh và tác động đến bản thân từng hoạt động trước khi gây ảnh

hưởng dây chuyền đến toàn đơn vị.

</div>

<span class='text_page_counter'>(17)</span><div class='page_container' data-page=17>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>9 </sub>

doanh nghiệp nhỏ, công việc này có thể tiến hành dưới dạng những cuộc tiếp xúc

với khách hàng, ngân hàng,…hoặc các buổi họp giao ban trong nội bộ.

<i>Ø Phân tích và đánh giá rủi ro: </i>

ü Vì rủi ro rất khó định lượng nên đây là một cơng việc khá phức

tạp và có nhiều phương pháp khác nhau. Tuy nhiên , một quy trình phân tích và

đánh giá rủi ro thường bao gồm những bước sau đây: Ước lượng tầm cỡ của rủi

ro qua ảnh hưởng có thể có của nó đến mục tiêu của đơn vị, xem xét khả năng

xảy ra rủi ro và những biện pháp có thể sử dụng để đối phó với rủi ro.

ü Trong lĩnh vực kế tốn, có thể kể những rủi ro đe dọa sự trung

thực và hợp lý của báo cáo tài chính như ghi nhận các tài sản khơng có thực hoặc

là khơng thuộc quyền sở hữu của đơn vị; đánh giá tài sản và các khoản nợ phải trả

không phù hợp với các chuẩn mực, chế độ kế toán; khai báo không đầy đủ thu

nhập và chi phí; trình bày những thơng tin tài chính không phù hợp với yêu cầu

của chuẩn mực và chế độ kế tốn…

ü Các rủi ro trên có thể phát sinh từ trong bản chất hoạt động của

đơn vị hoặc từ yếu kém của hệ thống kiểm sốt nội bộ. Vì vậy, việc xem xét các

rủi ro này thường được kiểm toán viên quan tâm rất nhiều trong q trình lập kế

hoạch kiểm tốn.

<i><b>- Hoạt động kiểm soát: Hoạt động kiểm soát là những chính sách và </b></i>

những thủ tục để đảm bảo cho các chỉ thị của nhà quản lý được thực hiện. Các

chính sách và các thủ tục này nhằm thúc đẩy những hành động với mục đích

chính là nhắm vào các rủi ro mà đơn vị đang đối phó. Có nhiều loại hoạt động

kiểm soát khác nhau được thực hiện trong một đơn vị, và sau đây là những hoạt

động kiểm soát chủ yếu thích hợp cho việc kiểm sốt kế tốn của đơn vị:

<i>+ Phân chia trách nhiệm đầy đủ: </i>

</div>

<span class='text_page_counter'>(18)</span><div class='page_container' data-page=18>

Ø Mục đích của phân chia trách nhiệm nhằm để các nhân viên kiểm

soát lẫn nhau; nếu có các sai sót xảy ra sẽ được phát hiện nhanh chóng; đồng thời

giảm cơ hội cho bất kỳ cá nhân nào trong quá trình thực hiện nhiệm vụ có thể gây

ra và giấu diếm những sai sót hoặc hành vi gian lận của mình.

Ø Phân chia trách nhiệm đòi hỏi phải tách biệt giữa các chức năng

sau:

ü Chức năng bảo quản tài sản với chức năng kế toán: Lý do

không cho phép một nhân viên bảo quản tài sản được làm nhiệm vụ lưu giữ các

sổ sách kế tốn về tài sản đó là để ngăn chặn hành vi tham ơ tài sản. Vì khi một

nhân viên thực hiện cả hai chức năng trên có thể xảy ra rủi ro là nhân viên đó sẽ

tự tiện sử dụng tài sản để phục vụ cho lợi ích của cá nhân và điều chỉnh sổ sách

để che dấu trách nhiệm của mình.

ü Chức năng phê chuẩn nghiệp vụ với chức năng bảo quản tài

sản: Có nghĩa là người được giao nhiệm vụ phê chuẩn nghiệp vụ không được

kiêm nhiệm việc bảo quản tài sản vì có khả năng thâm lạm tài sản. Ví dụ, nếu

cùng một người vừa phê chuẩn việc tuyển dụng nhân viên đồng thời là người phát

lương cho nhân viên có thể dẫn đến việc tuyển dụng khống nhân viên để chiếm

đoạt phần tiền lương của các nhân viên khơng có thật này.

ü Chức năng thực hiện nghiệp vụ với chức năng kế toán: Nếu

từng bộ phận vừa thực hiện nghiệp vụ vừa ghi chép và báo cáo thì họ có xu

hướng thổi phồng kết quả để tăng thành tích của bộ phận hoặc của khu vực mình.

Nhằm khơng để cho thông tin bị thiên lệch như trên, quá trình ghi sổ nên giao cho

một bộ phận riêng biệt thực hiện, thường là bộ phận kế toán.

<i>+ Kiểm sốt q trình xử lý thơng tin: </i>

Ø Để thơng tin kế tốn đáng tin cậy cần phải thực hiện nhiều hoạt

động kiểm sốt nhằm kiểm tra tính xác thực, đầy đủ và việc phê chuẩn các nghiệp

vụ. Có hai loại hoạt động kiểm sốt q trình xử lý thơng tin là kiểm sốt chung

và kiểm soát ứng dụng.

</div>

<span class='text_page_counter'>(19)</span><div class='page_container' data-page=19>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>11 </sub>

của đơn vị. Như vậy kiểm soát chung sẽ tạo được sự tin tưởng về toàn bộ các

thông tin do hệ thống cung cấp.

ü Kiểm soát ứng dụng: là hoạt động kiểm soát chỉ được áp dụng

cho từng hoạt động cụ thể. Ví dụ, kiểm sốt q trình thanh tốn lương để giúp

đảm bảo rằng kế toán chỉ xử lý những nghiệp vụ thanh toán nào đã được phê

chuẩn, và nghiệp vụ thanh toán lương được phê chuẩn đã xử lý đầy đủ và xác

thực. Như thế những kiểm soát ứng dụng này chỉ ảnh hưởng đến độ tin cậy của

riêng quá trình xử lý nghiệp vụ về thanh toán lương.

Ø Để thực hiện kiểm sốt ứng dụng, cần đảm bảo rằng: phải có một

hệ thống chứng từ, sổ sách tốt và việc phê chuẩn các loại nghiệp vụ phải đúng

đắn. Cụ thể:

ü Muốn có một hệ thống chứng từ, sổ sách tốt cần phải chú ý

những vấn đề sau:

w Các chứng từ phải được đánh số liên tục trước khi sử dụng để

có thể kiểm sốt, tránh thất lạc và dễ dàng truy cập khi cần thiết

w Chứng từ cần được lập ngay khi nghiệp vụ vừa xảy ra, hoặc

càng sớm càng tốt.

w Cần thiết kế đơn giản, rõ ràng dễ hiểu và có thể sử dụng cho

nhiều cơng dụng khác nhau. Ví dụ, như hóa đơn bán hàng là căn cứ để tính tiền

khách hàng, ghi nhận doanh thu vào sổ sách, thống kê hàng bán, và tính hoa hồng

bán hàng.

w Tổ chức luân chuyển chứng từ phải khoa học và kịp thời,

nghĩa là chứng từ chỉ đi qua các bộ phận có liên quan đến nghiệp vụ, và phải xử

lý nhanh chóng để chuyển cho bộ phận tiếp theo.

w Sổ sách cần phải đóng chắc chắn, đánh số trang, quy định

nguyên tắc ghi chép, có chữ ký xét duyệt của người kiểm soát,…

w Tổ chức lưu trữ, bảo quản tài liệu kế tốn khoa học, an tồn và

dễ dàng truy cập khi cần thiết.

</div>

<span class='text_page_counter'>(20)</span><div class='page_container' data-page=20>

hỗn loạn tất yếu sẽ xảy ra. Sự phê chuẩn có thể được chia làm hai loại là phê

chuẩn chung và phê chuẩn cụ thể:

w Phê chuẩn chung: Là trường hợp người quản lý ban hành các

chính sách để áp dụng cho toàn đơn vị. Các nhân viên cấp dưới căn cứ trên chính

sách này để xét duyệt các nghiệp vụ trong giới hạn mà chính sách đề ra. Thí dụ

Ban giám đốc ban hành bảng giá bán cố định cho sản phẩm, dịch vụ, hoặc hạn

mức bán chịu cho khách hàng,…

w Phê chuẩn cụ thể: Là trường hợp người quản lý xét duyệt cho

từng nghiệp vụ riêng biệt chứ khơng đưa ra một chính sách chung nào. Phê chuẩn

cụ thể áp dụng cho những nghiệp vụ không thường xuyên phát sinh, ví dụ như

mua sắm máy móc, thiết bị…Phê chuẩn nghiệp vụ cũng được áp dụng đối với

những nghiệp vụ thường xuyên xảy ra nhưng có số tiền vượt khỏi giới hạn cho

phép của chính sách chung, thí dụ các nghiệp vụ bán chịu có số tiền lớn đến một

mức nhất định nào đó.

w Các cá nhân hoặc bộ phận được ủy quyền để thực hiện phê

chuẩn phải giữ chức vụ tương xứng với tính chất và tầm quan trọng của nghiệp

vụ. Ví dụ như quyết định về mua sắm những tài sản cố định có giá trị lớn từ xxx

đồng trở lên phải do Hội đồng quản trị phê chuẩn.

<i>+ Kiểm soát vật chất: </i>

Ø Hoạt động này được thực hiện cho sổ sách và những tài sản khác,

kể cả những chứng từ đã được đánh số trước nhưng chưa phát hành, cũng như

những sổ sách khác (sổ nhật ký, sổ cái,…), hạn chế việc tiếp cận với các chương

trình tin học và những hồ sơ dữ liệu.

Ø Chỉ những người được ủy quyền mới được phép tiếp cận với tài

sản của đơn vị. Tài sản có thể được kiểm soát bằng cách sử dụng tủ sắt, khóa,

tường rào, lực lượng bảo vệ,…nhằm hạn chế việc tiếp cận đối với chúng.

</div>

<span class='text_page_counter'>(21)</span><div class='page_container' data-page=21>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>13 </sub>

<i>+ Kiểm tra độc lập việc thực hiện: </i>

Ø Là việc kiểm tra được tiến hành bởi các cá nhân (hoặc bộ phận)

khác với cá nhân (hoặc bộ phận) thực hiện nghiệp vụ. Nhu cầu cần phải kiểm tra

độc lập xuất phát từ hệ thống kiểm sốt nội bộ có khuynh hướng bị giảm sút tính

hữu hiệu trừ khi có một cơ chế thường xuyên kiểm tra soát xét lại. Ví dụ như

nhân viên có thể qn, hoặc vơ ý khơng tn thủ các thủ tục, hoặc bất cẩn trong

công việc trừ khi có ai đó quan sát và đánh giá việc thực hiện công việc của họ.

Hơn nữa, ngay cả khi chất lượng kiểm sốt tốt vẫn có khả năng xảy ra những

hành vi tham ơ hay cố tình sai phạm.

Ø Một yêu cầu cần thiết đối với những cá nhân hay bộ phận thực

hiện công việc kiểm tra là họ phải độc lập với đối tượng được kiểm tra. Sự hữu

hiệu của hoạt động kiểm soát này sẽ mất đi nếu người thực hiện thẩm tra lại là

nhân viên cấp dưới của người đã thực hiện nghiệp vụ, hoặc thiếu đi tính độc lập

vì bất kỳ lý do nào.

<i>+ Sốt xét lại việc thực hiện: Hoạt động này chính là xem xét lại những </i>

việc đã được thực hiện bằng cách so sánh với số liệu kế hoạch,dự toán, số liệu ở

kỳ trước, và những dữ liệu khác có liên quan như những thơng tin khơng có tính

chất tài chính; đồng thời xem xét lại một cách tổng thể để đánh giá q trình thực

hiện. Sốt xét lại q trình thực hiện giúp nhà quản lý biết được một cách tổng

quát là mọi thành viên có theo đuổi mục tiêu của đơn vị một cách hiệu quả

không. Với việc điều tra nghiên cứu về những vấn đề bất ngờ xảy ra trong quá

trình thực hiện, nhà quản lý có thể thay đổi kịp thời chiến lược hoặc kế hoạch,

hoặc có những hành động điều chỉnh cho thích hợp.

<i><b>- Thơng tin và truyền thơng: </b></i>

+ Thời đại hiện nay là thời đại thông tin, vì thế thơng tin và truyền

thơng chính là điều kiện tiên quyết cho việc thiết lập, duy trì và nâng cao năng

lực kiểm soát trong đơn vị, trong đó hệ thống thông tin kế tốn có một vai trị

quan trọng. Sau đây là những mục tiêu chủ yếu mà một hệ thống kế toán phải đạt

được:

Ø Xác định và ghi chép tất cả các nghiệp vụ có thật.

</div>

<span class='text_page_counter'>(22)</span><div class='page_container' data-page=22>

Ø Đo lường giá trị của các nghiệp vụ để ghi chép đúng giá trị của

chúng.

Ø Xác định đúng kỳ hạn của các nghiệp vụ kinh tế đã xảy ra để ghi

chép đúng kỳ.

Ø Trình bày đúng đắn các nghiệp vụ và những cơng bố có liên quan

trên các báo cáo tài chính.

+ Để đạt các điều trên, cần phải chú ý đến hai bộ phận quan trọng trong

hệ thống kế tốn đó là chứng từ và sổ sách kế toán.

+ Với đặc trưng là phản ánh từng nghiệp vụ kinh tế vừa xảy ra, chứng

từ cho phép kiểm tra, giám sát tỉ mỉ về từng hành vi kinh tế thông qua thủ tục lập

chứng từ. Ngoài ra chứng từ còn cho phép ngăn chặn kịp thời các hành vi sai

phạm để bảo vệ tài sản của đơn vị. Ví dụ như qua thủ tục lập và xét duyệt phiếu

chi sẽ ngăn chặn những nghiệp vụ chi tiền mặt khơng phù hợp với các quy định.

Ngồi ra, chứng từ còn là căn cứ pháp lý để giải quyết các vụ tranh chấp giữa các

đối tượng, kể cả bên trong và bên ngồi đơn vị. Tóm lại, với chức năng tiền kiểm,

chứng từ đóng một vai trị quan trọng trong hệ thống thơng tin kế tốn nói riêng,

và trong hệ thống kiểm sốt nội bộ nói chung của đơn vị.

+ Sổ sách kế tốn được xem là bước trung gian tiếp nhận những thông

tin ban đầu trên chứng từ để xử lý nhằm chuẩn bị hình thành các thơng tin tổng

hợp trên các báo cáo tài chính và các báo cáo kế toán quản trị. Một hệ thống sổ

sách chi tiết khoa học cho các đối tượng như vật tư, hàng hóa, cơng nợ, chi phí,

doanh thu…sẽ góp phần rất lớn để bảo vệ tài sản thông qua chức năng kiểm tra,

giám sát ngay trong quá trình thực hiện nghiệp vụ.

+ Việc ghi nhận thông tin từ những chứng từ ban đầu cho đến việc ghi

chép, phân loại, tính tốn, tổng hợp, lưu trữ,…và cuối cùng là chuyển những

thơng tin đó vào các báo cáo sẽ để lại “dấu vết kiểm toán” giúp cho các nhà quản

lý có thể kiểm tra và đánh giá các thủ tục kiểm sốt trong q trình xử lý nghiệp

vụ. Ví dụ, nhà quản lý có thể sử dụng các chứng từ, sổ sách còn lưu lại để phúc

đáp những yêu cầu từ phía khách hàng hoặc nhà cung cấp về những vấn đề có

liên quan đến số dư tài khoản phải thu khách hàng, hoặc phải trả người bán.

</div>

<span class='text_page_counter'>(23)</span><div class='page_container' data-page=23>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>15 </sub>

dẫn về các chính sách và thủ tục kế tốn, và chúng cịn được xem như là một

phương tiện truyền thơng về các chính sách. Sơ đồ hạch toán là bảng liệt kê và

phân loại các tài khoản sử dụng và diễn giải chi tiết về mục đích và nội dung của

từng tài khoản. Sổ tay hướng dẫn về các chính sách và thủ tục kế tốn phải trình

bày rõ ràng về phương pháp xử lý nghiệp vụ. Sơ đồ hạch toán kết hợp với các sổ

tay hướng dẫn sẽ giúp cho việc xử lý các nghiệp vụ được đúng đắn và thống nhất

trong toàn đơn vị.

+ Việc truyền thông đúng đắn cũng sẽ đem đến cho các nhân viên một

sự hiểu biết về vai trò và trách nhiệm của họ có liên quan đến q trình lập báo

cáo tài chính. Các nhân viên xử lý thơng tin sẽ hiểu rằng cơng việc của họ có liên

quan đến người khác như thế nào và yêu cầu báo cáo những tình huống bất

thường lên cấp trên.

<i><b>- Giám sát: </b></i>

+ Đây là bộ phận cuối cùng của kiểm soát nội bộ. Giám sát là quá trình

mà người quản lý đánh giá chất lượng của hoạt động kiểm soát. Điều quan trọng

trong giám sát là phải xác định kiểm sốt nội bộ có vận hành đúng như thiết kế

khơng và có cần thiết phải sửa đổi chúng cho phù hợp với từng giai đoạn không.

Để đạt được kết quả cần phải thực hiện những hoạt động giám sát thường xuyên

hoặc định kỳ.

+ Giám sát thường xuyên đạt được thông qua việc tiếp nhận các ý kiến

góp ý của khách hàng, nhà cung cấp…hoặc xem xét các báo cáo hoạt động và

phát hiện các biến động bất thường.

</div>

<span class='text_page_counter'>(24)</span><div class='page_container' data-page=24>

<i><b>d. Hạn chế tiềm tàng của hệ thống kiểm soát nội bộ </b></i>

- Ở bất kỳ đơn vị nào, dù đã được đầu tư rất nhiều trong thiết kế và vận

hành hệ thống, thế nhưng một hệ thống kiểm soát nội bộ vẫn khơng thể hồn tồn

hữu hiệu. Bởi lẽ ngay cả khi có thể xây dựng hệ thống hồn hảo về cấu trúc, thì

hiệu quả thật sự của nó vẫn tùy thuộc vào nhân tố chủ yếu là con người, tức là

phụ thuộc vào năng lực làm việc và tính đáng tin cậy của lực lượng nhân sự. Nói

cách khác, hệ thống kiểm soát nội bộ chỉ có thể giúp hạn chế tối đa những sai

phạm mà thơi, vì nó có các hạn chế tiềm tàng xuất phát từ những nguyên nhân

sau đây:

+ Những hạn chế xuất phát từ bản thân con người như sự vô ý, bất cẩn,

đãng trí, đánh giá hay ước lượng sai, hiểu sai chỉ dẫn của cấp trên hoặc các báo

cáo của cấp dưới,…

+ Khả năng đánh lừa, lẫn tránh của nhân viên thông qua sự thông đồng

với nhau hay với các bộ phận bên ngoài đơn vị.

+ Hoạt động kiểm soát thường chỉ nhằm vào các nghiệp vụ thường

xuyên phát sinh mà ít chú ý đến những nghiệp vụ không thường xuyên, do đó

những sai phạm trong các nghiệp vụ này thường hay bị bỏ qua.

+ Yêu cầu thường xuyên và trên hết của người quản lý là chi phí bỏ ra

cho hoạt động kiểm sốt phải nhỏ hơn giá trị thiệt hại ước tính so với sai sót hay

gian lận gây ra.

+ Ln có khả năng là các cá nhân có trách nhiệm kiểm soát đã lạm

dụng quyền hạn của mình nhằm phục vụ cho mưu đồ riêng.

+ Điều kiện hoạt động của đơn vị thay đổi nên dẫn tới những thủ tục

kiểm sốt khơng cịn phù hợp…

</div>

<span class='text_page_counter'>(25)</span><div class='page_container' data-page=25>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>17 </sub>

<b>2.1.2 Các biến tham gia vào mơ hình OLS </b>

<b>a. Loại hình doanh nghiệp: LDN </b>

Doanh nghiệp được hình thành dưới nhiều loại hình khác nhau như: tư

nhân, cổ phần, trách nhiệm hữu hạn, hợp danh,…Mỗi loại hình có mơ hình riêng

về cơ cấu tổ chức và quản lý. Trong thời kỳ hiện nay, loại hình cổ phần được

đánh giá cao và được nhiều doanh nghiệp hướng tới vì lợi ích nó mang lại khơng

chỉ về mặt lợi nhuận mà cịn về mặt tổ chức và cơng tác quản lý tốt. (GS.TS. Võ

Tòng Xuân, Thời báo kinh tế Sài Gòn số 11-2008 (899)). Từ đó, ít nhiều cũng

cho thấy rằng hệ thống kiểm sốt nội bộ trong cơng ty cổ phần có vẻ hữu hiệu và

hiệu quả hơn trong các loại hình khác. Tùy mỗi loại hình mà hệ thống kiểm soát

nội bộ được thiết lập khác nhau nhưng đều hướng tới mục tiêu hoạt động hiệu

quả của doanh nghiệp.

<i>=>Giả thuyết 1: Loại hình doanh nghiệp ảnh hưởng đến tính hữu hiệu và </i>

<i>hiệu quả của hệ thống kiểm soát nội bộ. </i>

<b>b. Trách nhiệm xã hội của doanh nghiệp: CSR </b>

Để hoạt động kinh doanh hiệu quả thì cần thiết lập một hệ thống kiểm soát

nội bộ hữu hiệu, cụ thể là phải tạo môi trường làm việc như thế nào để mọi nhân

viên có thể xem đó là động lực làm việc và sẵn sàng phục vụ hết sức mình, tránh

đi tình trạng người tài lần lượt ra đi chỉ còn lại nhân viên yếu kém, ảnh hưởng xấu

đến doanh nghiệp.

</div>

<span class='text_page_counter'>(26)</span><div class='page_container' data-page=26>

<i>=> Giả thuyết 2: Doanh nghiệp có quan tâm đến trách nhiệm xã hội thì hệ </i>

<i>thống kiểm sốt nội bộ càng hữu hiệu. </i>

<b>c. Chính sách hỗ trợ gia đình nhân viên: HTGD </b>

Trong doanh nghiệp, ít nhiều cũng có những nhân viên đã có gia đình. Một

mặt, họ lo công việc công ty nhưng mặt khác lo cho gia đình khơng kém phần

quan trọng. Khơng có người nhân viên nào tồn tâm tồn ý để làm việc có hiệu

quả nếu cuộc sống gia đình của họ khơng được bảo đảm. Do đó, gia đình có ảnh

hưởng trực tiếp đến năng suất, chất lượng và hiệu quả của mọi người, từ giám đốc

cho tới người cơng nhân lao động bình thường ở trong mỗi doanh nghiệp. (TS.

Nguyễn Thanh Hội và TS. Phan Thăng trong “Quản Trị Học”). Như chúng ta đã

biết, để một hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả thì cần phải có sự

ủng hộ, chấp hành của nhân viên, để hoạt động kinh doanh đạt kết quả tốt thì cần

có sự nhiệt tình đóng góp của nhân viên. Như vậy, nếu như cơng ty có những

chính sách hỗ trợ gia đình nhân viên thì có thể phần nào giúp nhân viên vững tin

hơn để làm việc và đóng góp hết sức mình vào cơng ty. Từ đó góp phần làm hệ

thống kiểm sốt nội bộ của cơng ty được hữu hiệu và hiệu quả hơn.

<i>=>Giả thuyết 3: Doanh nghiệp có quan tâm đến chính sách hỗ trợ gia </i>

<i>đình nhân viên thì hệ thống kiểm sốt nội bộ càng hữu hiệu. </i>

<b>d. Quy mô doanh nghiệp: QMDN </b>

Quy mơ doanh nghiệp có thể được đo lường bằng số nhân viên trong

doanh nghiệp và tùy vào quy mơ mà doanh nghiệp có Ban kiểm sốt, kiểm toán

nội bộ để theo dõi sự tuân thủ hệ thống kiểm soát nội bộ. Tuy nhiên, đối với quy

mơ doanh nghiệp nhỏ hoặc “gia đình trị” thì Ban kiểm soát hay kiểm toán nội bộ

chỉ “ngồi chơi xơi nước”, việc lập ra chỉ mang tính hình thức cho đúng với quy

định của luật doanh nghiệp. (Vũ Xuân Tiền, Giám đốc công ty tư vấn VFAM

(HN)). Từ đó ảnh hưởng đến tính hữu hiệu và hiệu quả của hệ thống kiểm soát

nội bộ.

</div>

<span class='text_page_counter'>(27)</span><div class='page_container' data-page=27>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>19 </sub>

<b>e. Trình độ Ban giám đốc: TDGD </b>

Để thiết lập một hệ thống kiểm soát nội bộ hữu hiệu và hiệu quả thì địi hỏi

người thiết lập phải có một trình độ nhất định, trình độ càng cao thì cơng tác quản

lý, điều hành càng tốt (PGS.TS. Nguyễn Thị Liên Diệp và ThS. Phạm Văn Nam,

Giáo trình Chiến lược & Chính Sách Kinh Doanh). Từ đó dẫn đến việc lập ra

những chính sách, thủ tục hạn chế, ngăn ngừa sai phạm sẽ hiệu quả hơn.

<i>=>Giả thuyết 5: Trình độ của Ban giám đốc càng cao thì hệ thống kiểm </i>

<i>sốt nội bộ càng hữu hiệu. </i>

<b>2.2 PHƯƠNG PHÁP NGHIÊN CỨU </b>

<b>2.2.1 Phương pháp chọn vùng nghiên cứu </b>

- Số lượng mẫu thu thập: 31 doanh nghiệp.

- Các doanh nghiệp này được lựa chọn một cách ngẫu nhiên trên địa bàn

tỉnh Vĩnh Long.

<b>2.2.2 Phương pháp thu thập số liệu </b>

- Số liệu thứ cấp: được thu thập từ các công bố trên báo cáo, tạp chí, sách

báo, cục thuế tỉnh Vĩnh Long, cục Thống Kê tỉnh Vĩnh Long.

- Số liệu sơ cấp: phỏng vấn trực tiếp theo bảng câu hỏi.

<b>2.2.3 Phương pháp phân tích số liệu </b>

a. Đối với mục tiêu 1: sử dụng phương pháp thống kê, mô tả.

b. Đối với mục tiêu 2: Xây dựng mơ hình hồi quy OLS.

- Trên cơ sở lập luận các biến đưa vào phần trên, ta xây dựng mơ hình hồi

quy OLS như sau:

Yj = α + β1jLDN1 + β2jLDN2 + β 3jLDN3 + β 4jCSR + β 5jHTGD +

β 6jLOG(QMDN) + β 7jTDGD1 + β 8jTDGD2 + uj

Trong đó:

</div>

<span class='text_page_counter'>(28)</span><div class='page_container' data-page=28>

+ LDN: Loại hình doanh nghiệp.

§ LDN1: 1 nếu cơng ty cổ phần, 0 nếu khác.

§ LDN2: 1 nếu cơng ty trách nhiệm hữu hạn, 0 nếu khác.

§ LDN3: 1 nếu doanh nghiệp tư nhân, 0 nếu khác.

(Doanh nghiệp nhà nước là phạm trù cơ sở)

+ CSR: Trách nhiệm xã hội của doanh nghiệp.

§ 1 nếu doanh nghiệp có tham gia hoạt động xã hội.

§ 0 nếu doanh nghiệp khơng có tham gia hoạt động xã hội.

+ HTGD: Chính sách hỗ trợ gia đình nhân viên.

§ 1 nếu có chính sách hỗ trợ gia đình nhân viên.

§ 0 nếu khơng có chính sách hỗ trợ gia đình nhân viên.

+ QMDN: Quy mơ doanh nghiệp.

§ Đo lường bằng số nhân viên trong doanh nghiệp.

+ TDGD: Trình độ Ban giám đốc.

§ TDGD1: 1 nếu trên đại học, 0 nếu khác.

§ TDGD2: 1 nếu đại học, 0 nếu khác.

(Trình độ dưới đại học là phạm trù cơ sở)

( Lưu ý: Trong cơ cấu trình độ Ban giám đốc nếu >= 50% thì lấy

trình độ cao hơn làm chuẩn chung.)

<i><b>- Một mơ hình hồi quy tốt cần phải thỏa 8 giả thuyết sau: (chi tiết xem tại </b></i>

<i>Giáo trình Kinh Tế Lượng do TS. Mai Văn Nam biên soạn, năm 2006) </i>

+ Giả thuyết 1: Tuyến tính các tham số hồi quy.

+ Giả thuyết 2: Các giá trị mẫu của X tj được ước lượng đúng, khơng có sai

số.

+ Giả thuyết 3: Kỳ vọng hoặc trung bình số học của các sai số là bằng 0.

+ Giả thuyết 4: Các sai số độc lập với biến giải thích.

+ Giả thuyết 5: Các sai số có phương sai bằng nhau.

+ Giả thuyết 6: Các sai số từng cặp độc lập với nhau.

+ Giả thuyết 7: Vector sai số theo phân phối chuẩn nhiều chiều.

</div>

<span class='text_page_counter'>(29)</span><div class='page_container' data-page=29>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>21 </sub>

<b>CHƯƠNG 3 </b>

<b>THỰC TRẠNG VỀ VIỆC XÂY DỰNG HỆ THỐNG KIỂM SOÁT </b>

<b>NỘI BỘ CỦA CÁC DOANH NGHIỆP VỪA VÀ NHỎ Ở VĨNH LONG </b>

<b>3.1 TỔNG QUAN VỀ CÁC DOANH NGHIỆP VỪA VÀ NHỎ Ở VĨNH </b>

<b>LONG </b>

<b>3.1.1 Sơ lược về địa bàn Vĩnh Long (1) </b>

Vĩnh Long là tỉnh nằm ở trung tâm châu thổ Đồng bằng Sông Cửu Long

(ĐBSCL) thuộc vùng giữa sông Tiền - sông Hậu, cách Thành phố Hồ Chí Minh

136 km với tọa độ địa lý từ 9o 52' 45" đến 10o 19' 50" vĩ độ Bắc và từ 104o 41'

25" đến 106o 17' 00" kinh độ Đơng. Vị trí giáp giới như sau :

- Phía Bắc và Đơng Bắc giáp Tỉnh Tiền Giang và Bến Tre.

- Phía Tây và Tây Nam giáp Tỉnh Cần Thơ và Sóc Trăng.

- Phía Đơng và Đơng Nam giáp Tỉnh Trà Vinh.

- Phía Tây Bắc giáp Tỉnh Đồng Tháp.

Hiện nay, Vĩnh Long được phân chia thành 8 đơn vị hành chánh: thị xã

Vĩnh Long và và 07 huyện (Long Hồ, Mang Thít, Tam Bình, Vũng Liêm, Bình

Minh, Trà Ơn, Bình Tân); gồm có 107 đơn vị xã, phường, thị trấn và 846 khóm,

ấp. Diện tích tự nhiên 148.737 ha (1.487,37km2).

Trên quan hệ đối ngoại, Vĩnh Long nằm trong vùng ảnh hưởng của địa bàn

trọng điểm phía Nam; nằm giữa trung tâm kinh tế quan trọng là Thành phố Cần

Thơ và Thành phố Hồ Chí Minh. Chính nơi đây vừa là trung tâm kinh tế - khoa

học kỹ thuật - văn hóa - quốc phịng, vừa là thị trường lớn sẽ có tác động mạnh

mẽ đến sự phát triển kinh tế xã hội của tỉnh, trong đó có liên quan chặt chẽ đến

việc quản lý, phân bố sử dụng đất đai. Đặc biệt là khả năng chi phối của Trung

tâm ứng dụng khoa học công nghệ của Thành phố Cần Thơ (Trường Đại học Cần

Thơ, Viện lúa ĐBSCL, khu Cơng nghiệp Trà Nóc...) và Trung tâm cây ăn trái

miền Nam (Tiền Giang) là một trong những lợi thế đặc biệt của Vĩnh Long trong

sự phát triển kinh tế ở hiện tại và tương lai.

Với vị trí địa lý như trên trong tương lai Vĩnh Long là nơi hội tụ và giao

lưu giữa giao thông thủy bộ (đường cao tốc, các quốc lộ 1A, 53, 54, 57, 80 được

</div>

<span class='text_page_counter'>(30)</span><div class='page_container' data-page=30>

nâng cấp mở rộng, có trục đường thủy nội địa sơng Mang Thít nối liền sông Tiền

và sông Hậu trong trục đường thủy quan trọng từ Thành phố Hồ Chí Minh xuống

các vùng tây nam sông Hậu), cửa ngõ trong việc tiếp nhận những thành tựu về

phát triển kinh tế của TP. Hồ Chí Minh và các khu công nghiệp miền đông và là

trung tâm trung chuyển hàng nơng sản từ các tỉnh phía Nam sơng Tiền lên TP. Hồ

Chí Minh và hàng cơng nghiệp tiêu dùng từ TP. Hồ Chí Minh về các tỉnh miền

tây. Mặt khác đây là vùng có tiềm năng về phát triển du lịch xanh với sinh cảnh

sông nước, nhà vườn. Đồng thời với hệ thống giao thơng thủy bộ phát triển ngày

càng hồn thiện, Vĩnh Long với vị trí địa lý có nhiều mặt lợi thế như đã nêu trên

sẽ tạo động lực cho sự phát triển kinh tế xã hội theo các hướng trục giao thông

thủy bộ đã được quy hoạch của tỉnh.

</div>

<span class='text_page_counter'>(31)</span><div class='page_container' data-page=31>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>23 </sub>

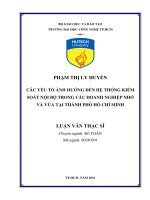

<b>Hình 2: BẢN ĐỒ RANH GIỚI HÀNH CHÍNH TỈNH VĨNH LONG </b>

</div>

<span class='text_page_counter'>(32)</span><div class='page_container' data-page=32>

<b>3.1.2 Sơ lược về các doanh nghiệp vừa và nhỏ ở Tỉnh Vĩnh Long </b>

Theo thống kê của cục thuế tỉnh Vĩnh Long và cục thống kê tỉnh Vĩnh

Long, số lượng các doanh nghiệp trên địa bàn qua các năm như sau:

<b>Bảng 1: THỐNG KÊ DOANH NGHIỆP THEO LOẠI HÌNH QUA </b>

<b>CÁC NĂM TẠI TỈNH VĨNH LONG </b>

<b>NĂM 2006 </b> <b>NĂM 2007 </b>

<b>LOẠI HÌNH </b>

<b>DOANH NGHIỆP </b> <b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

Nhà nước 17 1,80 109 6,50

Trách nhiệm hữu hạn 185 19,58 390 23,26

Cổ phần 18 1,90 121 7,22

Doanh nghiệp tư nhân 693 73,33 988 58,91

Đầu tư nước ngồi 2 0,21 13 0,78

Cơng ty hợp danh 0 0,00 1 0,06

Doanh nghiệp liên

doanh với nước ngoài 2 0,21 2 0,12

Hợp tác xã 28 2,96 53 3,16

<b>Tổng cộng </b> <b>945 </b> <b>100 </b> <b>1677 </b> <b>100 </b>

<i>(Nguồn: Cục thuế tỉnh Vĩnh Long và cục thống kê tỉnh Vĩnh Long năm 2008)</i>

</div>

<span class='text_page_counter'>(33)</span><div class='page_container' data-page=33>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>25 </sub>

doanh nghiệp quan tâm chọn lựa. Nhưng dần dần loại hình cổ phần và trách

nhiệm hữu hạn càng tiến lên làm cho tỷ trọng của doanh nghiệp tư nhân giảm

xuống, sự tiến lên này có thể là do sự chuyển đổi từ hình thức tư nhân, nhà nước,

hoặc do doanh nghiệp mới hình thành lựa chọn. Tại sao có sự dịch chuyển như

vậy? Có phải do xuất phát từ nhu cầu địi hỏi cần quản lý, điều hành tốt hơn trong

điều kiện hiện nay? Do đó, vấn đề lựa chọn một loại hình doanh nghiệp như thế

nào thì cịn tùy thuộc vào mục đích của đối tượng muốn thành lập doanh nghiệp.

Theo cục thống kê tỉnh Vĩnh Long, cho đến thời điểm hiện nay vẫn chưa

thống kê được số lượng doanh nghiệp vừa và nhỏ trên địa bàn. Tuy nhiên, để biết

được phần nào về số doanh nghiệp vừa và nhỏ này, chúng ta có thể tham khảo sơ

qua số liệu năm 2006 như sau:

<b>Bảng 2: SỐ LƯỢNG CÁC DOANH NGHIỆP VỪA VÀ NHỎ </b>

<b>NẾU PHÂN THEO QUY MÔ NGUỒN VỐN (< 10 TỶ ĐỒNG) </b>

<b>LOẠI HÌNH DOANH NGHIỆP </b> <b>SỐ </b>

<b>LƯỢNG </b>

<b>TỶ TRỌNG </b>

<b>(%) </b>

Nhà nước 3 0,32

Trách nhiệm hữu hạn 152 16,08

Cổ phần 5 0,53

Doanh nghiệp tư nhân 661 69,95

Đầu tư nước ngồi 0 0,00

Cơng ty hợp danh 0 0,00

Doanh nghiệp liên doanh với nước ngoài 1 0,11

Hợp tác xã 27 2,86

<b>Tổng cộng </b> <b>849 </b> <b>89,84 </b>

</div>

<span class='text_page_counter'>(34)</span><div class='page_container' data-page=34>

<b>Bảng 3: SỐ LƯỢNG CÁC DOANH NGHIỆP VỪA VÀ NHỎ </b>

<b>NẾU PHÂN THEO QUY MÔ LAO ĐỘNG (<300 NGƯỜI) </b>

<b>LOẠI HÌNH DOANH NGHIỆP </b> <b>SỐ </b>

<b>LƯỢNG </b>

<b>TỶ TRỌNG </b>

<b>(%) </b>

Nhà nước 14 1,48

Trách nhiệm hữu hạn 180 19,05

Cổ phần 17 1,80

Doanh nghiệp tư nhân 692 73,23

Đầu tư nước ngồi 2 0,21

Cơng ty hợp danh 0 0,00

Doanh nghiệp liên doanh với nước ngoài 1 0,11

Hợp tác xã 28 2,96

<b>Tổng cộng </b> <b>934 </b> <b>98,84 </b>

<i>(Nguồn: Cục Thống Kê tỉnh Vĩnh Long năm 2006) </i>

Tổng số doanh nghiệp trên địa bàn Vĩnh Long năm 2006 là 945 doanh

nghiệp, trong đó số lượng doanh nghiệp vừa và nhỏ nếu xét theo quy mơ nguồn

vốn thì có 849 doanh nghiệp, chiếm 89,84%; nếu xét theo quy mơ lao động thì có

tới 934 doanh nghiệp, chiếm 98,84%. Từ đó có thể thấy rằng, đa phần các doanh

nghiệp ở tỉnh Vĩnh Long có quy mơ vừa và nhỏ. Do đó, giới hạn của đề tài cũng

chỉ khảo sát các doanh nghiệp vừa và nhỏ trên địa bàn tỉnh để tránh sự biến động

lớn nếu khảo sát luôn các doanh nghiệp có quy mơ lớn.

<b>3.1.3 Thực trạng số mẫu điều tra về tình hình doanh nghiệp </b>

Tổng mẫu thu được là 31 doanh nghiệp, chủ yếu ở Thị xã Vĩnh Long và

các huyện Long Hồ, Bình Minh, Tam Bình. Để có cái nhìn chung về tổng mẫu

thu được, chúng ta lần lượt xem xét các yếu tố sau:

<b>a. Loại hình doanh nghiệp </b>

</div>

<span class='text_page_counter'>(35)</span><div class='page_container' data-page=35>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>27 </sub>

<b>Bảng 4: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO LOẠI HÌNH </b>

<b>LOẠI HÌNH DOANH NGHIỆP </b> <b>SỐ LƯỢNG </b> <b>TỶ TRỌNG </b>

<b>(%) </b>

Cổ phần 6 19,36

Trách nhiệm hữu hạn 12 38,71

Công ty hợp danh 0 0,00

Doanh nghiệp tư nhân 12 38,71

Doanh nghiệp nhà nước 1 3,23

<b>Tổng cộng </b> <b>31 </b> <b>100 </b>

<i>(Nguồn: số liệu điều tra năm 2008) </i>

<b>b. Để chứng thực số mẫu thu về được giới hạn ở các doanh nghiệp vừa và </b>

<b>nhỏ, chúng ta lần lượt xét hai chỉ tiêu sau: </b>

- Vốn điều lệ doanh nghiệp:

<b>Bảng 5: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO VỐN ĐIỀU LỆ </b>

<b>VỐN ĐIỀU LỆ DOANH </b>

<b>NGHIỆP </b>

<b>SỐ LƯỢNG </b>

<b>DOANH </b>

<b>NGHIỆP </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

<b>Tổng điều tra </b> <b>31 </b> <b>100 </b>

Dưới 10 tỷ đồng 22 70,97 84,62

Trên 10 tỷ đồng 4 12,90 15,39

<b>Tổng thu </b> <b>26 </b> <b>83,87 </b> <b>100 </b>

Không trả lời 5 16,13

<b>Tổng cộng </b> <b>31 </b> <b>100 </b>

<i>(Nguồn: số liệu điều tra năm 2008) </i>

- Lượng lao động:

<b>Bảng 6: THỐNG KÊ SỐ MẪU DOANH NGHIỆP </b>

<b>THEO LƯỢNG LAO ĐỘNG </b>

<b>LƯỢNG LAO ĐỘNG </b> <b>SỐ LƯỢNG DOANH NGHIỆP </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

Dưới 300 người 31 100

<b>Tổng cộng </b> <b>31 </b>

</div>

<span class='text_page_counter'>(36)</span><div class='page_container' data-page=36>

Trong tổng 31 doanh nghiệp, số doanh nghiệp có vốn điều lệ dưới 10 tỷ

đồng chiếm 70,97%, nhưng lại có 100% doanh nghiệp có số lao động dưới 300

người. Do đó, số mẫu thu về là đạt yêu cầu.

<b>c. Số năm hoạt động </b>

<b>Bảng 7: THỐNG KÊ SỐ MẪU DOANH NGHIỆP </b>

<b>THEO NĂM THÀNH LẬP </b>

<b>NĂM THÀNH LẬP </b>

<b>(NĂM CHUYỂN ĐỔI) </b>

<b>SỐ DOANH </b>

<b>NGHIỆP </b>

<b>SỐ NĂM </b>

<b>HOẠT ĐỘNG </b>

1985 1 23

1988 1 20

1991 1 17

1992 2 16

1993 2 15

1995 1 13

1997 1 11

2000 1 8

2002 1 6

2003 5 5

2004 3 4

2005 1 3

2006 3 2

2007 6 1

2008 2 0

<b>Tổng cộng </b> <b>31 </b>

<i>(Nguồn: số liệu điều tra năm 2008) </i>

</div>

<span class='text_page_counter'>(37)</span><div class='page_container' data-page=37>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>29 </sub>

<b>d. Lĩnh vực kinh doanh </b>

<b>Bảng 8: THỐNG KÊ SỐ MẪU DOANH NGHIỆP </b>

<b> THEO LĨNH VỰC KINH DOANH </b>

<b>LĨNH VỰC KINH </b>

<b>DOANH </b>

<b>SỐ DOANH </b>

<b>NGHIỆP </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

Sản xuất 4 12,90

Thương mại 12 38,71

Dịch vụ 3 9,68

Thương mại và dịch vụ 3 9,68

Sản xuất và thương mại 7 22,58

Sản xuất và dịch vụ 2 6,45

<b>Tổng cộng </b> <b>31 </b> <b>100 </b>

<i>(Nguồn: số liệu điều tra năm 2008) </i>

Lĩnh vực kinh doanh tương đối đa dạng. Trong đó, lĩnh vực thương mại

chiếm tỷ trọng lớn, chiếm 38,71%, lĩnh vực sản xuất và thương mại chiếm

22,58%. Từ kết quả trên cho thấy số mẫu thu về phần nhiều là các doanh nghiệp

kinh doanh thuộc lĩnh vực thương mại, sản xuất và thương mại.

<b>3.2 THỰC TRẠNG HỆ THỐNG KIỂM SOÁT NỘI CỦA CÁC DOANH </b>

<b>NGHIỆP VỪA VÀ NHỎ Ở VĨNH LONG </b>

</div>

<span class='text_page_counter'>(38)</span><div class='page_container' data-page=38>

phần. Điểm trung bình này càng gần một chứng tỏ hệ thống kiểm soát nội bộ

càng hữu hiệu.

Để đánh giá sơ bộ về tình hình các thành phần trong hệ thống kiểm sốt

nội bộ, ta có thể tham khảo sơ qua về điểm trung bình của mỗi thành phần trong

tổng mẫu như sau:

<b>Bảng 9: ĐIỂM TRUNG BÌNH CỦA CÁC THÀNH PHẦN </b>

<b>THÀNH PHẦN </b> <b>ĐIỂM TRUNG BÌNH </b>

Mơi trường kiểm soát 0,86

Đánh giá rủi ro 0,75

Hoạt động kiểm sốt 0,76

Thơng tin và truyền thông 0,72

Giám sát 0,59

<i>(Nguồn: số liệu điều tra năm 2008) </i>

Từ kết quả trên cho thấy các doanh nghiệp đặc biệt quan tâm về mơi

trường kiểm sốt. Ngoài ra, đánh giá rủi ro, hoạt động kiểm soát, và thông tin,

truyền thông cũng được sự quan tâm không kém. Điều đáng lưu tâm là thành

phần giám sát chưa được sự quan tâm cao ở các doanh nghiệp. Để hiểu rõ hơn

mức độ quan tâm của các doanh nghiệp trong mỗi thành phần như thế nào, chúng

ta cùng xem xét phần phân tích thực trạng cụ thể của từng thành phần được trình

bày sau:

<b>3.2.1 Mơi trường kiểm sốt </b>

</div>

<span class='text_page_counter'>(39)</span><div class='page_container' data-page=39>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>31 </sub>

<b>3.2.1.1 Tính chính trực và giá trị đạo đức </b>

<b>Bảng 10: THỐNG KÊ SỐ MẪU DOANH NGHIỆP THEO CÁC CHỈ TIÊU </b>

<b>THỂ HIỆN TÍNH CHÍNH TRỰC VÀ GIÁ TRỊ ĐẠO ĐỨC </b>

<b>CHỈ TIÊU </b>

<b>SỐ </b>

<b>DOANH </b>

<b>NGHIỆP </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

<b>Tổng điều tra </b> <b>31 </b> <b>100 </b>

1.Có xây dựng các chuẩn mực đạo đức 25 80,65

2.Hình thức thể hiện chính sách đạo đức <b>25 </b> <b>100 </b>

- Sổ tay đạo đức 9 36,00

- Lời nói 9 36,00

- Văn bản 5 20,00

- Phát động chương trình tuyên truyền 1 4,00

- Thỏa thuận ngầm 1 4,00

3.Hình thức trả lương nhà quản lý <b>31 </b> <b>100 </b>

- Kết quả hoạt động kinh doanh 20 64,52

- Thâm niên công tác 4 12,90

- Lương khoán 7 22,58

<i>(Nguồn: số liệu điều tra năm 2008) </i>

</div>

<span class='text_page_counter'>(40)</span><div class='page_container' data-page=40>

nói xong thì nhớ nhưng tháng sau thì sự việc lại mới tinh, vi phạm vẫn cứ vi

phạm.

Một cách khác để nâng cao tính chính trực và sự tơn trọng các giá trị đạo

đức là phải loại trừ hay giảm thiểu những sức ép hay điều kiện có thể dẫn đến

nhân viên có hành vi thiếu trung thực. Đây là vấn đề mà doanh nghiệp cần quan

tâm để có giải pháp tốt, vì qua khảo sát có đến 64,52% doanh nghiệp có hình thức

trả lương nhà quản lý theo kết quả hoạt động kinh doanh; 12,9% theo thâm niên

công tác; và 22,58% là lương khoán. Hình thức trả lương nhà quản lý theo kết

quả hoạt động kinh doanh ngoài thuận lợi là nhà quản lý sẽ dốc toàn tâm sức để

làm việc, nhưng khó khăn là khi ấy quyền lợi của nhà quản lý gắn chặt trên lợi

nhuận nên họ có thể có những hành động không đúng để mưu lợi cho bản thân

như ép buộc nhân viên làm sai lệch trên báo cáo tài chính,...Từ đó làm giảm đi

tính chính trực và sự tơn trọng các giá trị đạo đức trong đơn vị.

=> Tóm lại, các doanh nghiệp có sự quan tâm cao về tính chính trực và giá

trị đạo đức, nhưng chất lượng quan tâm chưa cao và vẫn còn tồn tại rủi ro nhỏ có

thể làm giảm tính chính trực và sự tơn trọng các giá trị đạo đức trong doanh

nghiệp.

<b>3.2.1.2 Đảm bảo về năng lực </b>

</div>

<span class='text_page_counter'>(41)</span><div class='page_container' data-page=41>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>33 </sub>

<b>Bảng 11: THỐNG KÊ DOANH NGHIỆP THEO TRÌNH ĐỘ CÁC CẤP </b>

<b>SỐ DOANH NGHIỆP </b>

<b>BAN GIÁM ĐỐC </b> <b>TRƯỞNG/PHÓ </b>

<b>CÁC BỘ PHẬN </b>

<b>NHÂN VIÊN </b>

<b>PHÒNG BAN </b>

<b>>0% và </b>

<b><50% </b>

<b>>=50% và </b>

<b><=100% </b>

<b>>0% và </b>

<b><50% </b>

<b>>=50% </b>

<b>và </b>

<b><=100% </b>

<b>>0% và </b>

<b><50% </b>

<b>>=50% </b>

<b>và </b>

<b><=100% </b>

<b>TRÌNH </b>

<b>ĐỘ </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

Trên ĐH 0 0 1 3,23 0 0 0 0 0 0 0 0

ĐH 2 6,45 19 61,29 6 19 17 55 8 26 10 32

Dưới ĐH 0 0 16 51,61 3 10 16 51

CĐ và TC 11 35 11 35

THPT và

dưới

THPT

7 23 11 35

<i>(Nguồn: số liệu điều tra năm 2008) </i>

(ĐH: Đại học, CĐ: Cao đẳng, TC: Trung cấp, THPT: Trung học phổ thông)

<i><b>a. Xét về cấp quản lý: </b></i>

<i>- Ban giám đốc: </i>

+ Có 61,29% doanh nghiệp có từ trên 50% Ban giám đốc có trình độ đại

học; 3,23% doanh nghiệp có từ trên 50% Ban giám đốc có trình độ trên đại học;

và 51,61% doanh nghiệp có từ trên 50% Ban giám đốc có trình độ dưới đại học.

</div>

<span class='text_page_counter'>(42)</span><div class='page_container' data-page=42>

đúng, nhưng nếu được đào tạo qua trường lớp, có trình độ cao thì cơng tác quản

lý điều hành, phân tích rủi ro sẽ tốt hơn, an tồn hơn và đảm bảo hơn.

<i>- Trưởng/phó các bộ phận: </i>

+ Có 55% doanh nghiệp có từ trên 50% Trưởng/phó các bộ phận có trình

độ đại học và 51% doanh nghiệp có từ trên 50% Trưởng/phó các bộ phận có trình

độ dưới đại học.

+ Tình hình này cũng chưa phải là tốt. Có tới 51% doanh nghiệp có từ

trên 50% Trưởng/phó các bộ phận có trình độ dưới đại học. Đây là con số khơng

nhỏ. Thật ra, trưởng/phó các bộ phận cũng là cấp quản lý quan trọng không kém

so với Ban giám đốc, vì Ban giám đốc là người vạch đường, chỉ hướng nhưng

hoạt động cụ thể như thế nào là do các trưởng/phó bộ phận đảm nhiệm. Từ những

định hướng của Ban giám đốc, nếu các trưởng/phó bộ phận có trình độ, có năng

lực thì việc lập lộ trình, triển khai thực hiện sẽ có hiệu quả hơn, tiết kiệm thời

gian, công sức, tiền bạc hơn. Do đó, với những doanh nghiệp có cơ cấu trên 50%

Trưởng/phó các bộ phận có trình độ dưới đại học thì tình huống tốt nhất hoạt

động có thể đạt yêu cầu nhưng tốc độ có thể chậm hơn, sẽ khơng phù hợp với tình

hình hiện nay, chậm trễ sẽ mất cơ hội hay đồng nghĩa với nhường “miếng mồi”

cho đối thủ.

<i><b>b. Cấp nhân viên phịng ban: </b></i>

- Có 32% doanh nghiệp có từ trên 50% nhân viên có trình độ đại học; 35%

doanh nghiệp có từ trên 50% nhân viên có trình độ cao đẳng và trung cấp; và

35% doanh nghiệp có từ trên 50% nhân viên có trình độ THPT và dưới THPT.

</div>

<span class='text_page_counter'>(43)</span><div class='page_container' data-page=43>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>35 </sub>

nhân viên có trình độ THPT hoặc dưới THPT vào vị trí kế tốn viên, quản trị

viên,…Vì khi đó năng lực khơng phù hợp với công việc được giao, sẽ làm chậm

trễ tiến trình hoạt động.

=> Tóm lại, các doanh nghiệp chưa chú trọng cao đến vấn đề đảm bảo

năng lực. Xét về mức độ đạt yêu cầu của trình độ cấp quản lý và cấp nhân viên

cũng chỉ là trung bình. Điều này gây ảnh hưởng khơng nhỏ đến mơi trường kiểm

sốt, làm giảm đi tính hữu hiệu và hiệu quả của việc thiết lập và vận hành hệ

thống kiểm soát nội bộ. Bởi lẽ cấp quản lý đảm trách việc thiết lập, nếu do giới

hạn về trình độ có thể có vài thiếu sót nhưng lại có một đội ngũ nhân viên đa

phần khơng đủ năng lực thì thử hỏi hệ thống kiểm sốt nội bộ có được vận hành

tốt khơng hay thiếu sót rồi lại sai phạm và cuối cùng doanh nghiệp đi vào bế tắc.

<b>3.2.1.3 Triết lý quản lý và phong cách điều hành của nhà quản lý </b>

Các nghiên cứu cho thấy những cơng ty có giới lãnh đạo nữ chiếm tỷ lệ

cao thường “ăn nên làm ra” hơn so với các công ty đồng đẳng ở từng ngành công

nghiệp, chứ khơng riêng gì ngành hàng tiêu dùng. Tại các công ty như Sears,

Federated Department Stores, Kimberly-Clark cũng như PepsiCo, hơn 25% chức

vụ cao do nữ đảm nhận. Từ đó phần nào cũng thấy rằng nếu % lãnh đạo là nữ

chiếm tỷ trọng lớn thì quản lý điều hành có vẻ hiệu quả hơn. Do đó, chúng ta nghĩ

rằng có thể có nhiều doanh nghiệp sẽ có cơ cấu giới tính nữ lãnh đạo chiếm tỷ

trọng lớn. Nhưng thực tế qua khảo sát:

<b>Bảng 12: THỐNG KÊ SỐ DOANH NGHIỆP THEO CƠ CẤU GIỚI TÍNH </b>

<b>SỐ DOANH NGHIỆP </b>

<b>BAN GIÁM ĐỐC </b> <b>TRƯỞNG CÁC </b>

<b>BỘ PHẬN </b>

<b>NGƯỜI LÃNH </b>

<b>ĐẠO CAO NHẤT </b>

<b>>0% và </b>

<b><50% </b>

<b>>=50% </b>

<b>và </b>

<b><=100% </b>

<b>>0% và </b>

<b><50% </b>

<b>>=50% </b>

<b>và </b>

<b><=100% </b>

<b>>0% </b>

<b>và </b>

<b><50% </b>

<b>>=50% và </b>

<b><=100% </b>

<b>GIỚI </b>

<b>TÍNH </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số </b>

<b>lượng </b>

<b>Tỷ </b>

<b>trọng </b>

<b>(%) </b>

<b>Số lượng </b> <b>Tỷ trọng (%) </b>

Nam 0 0 29 94 3 9 25 81 25 80,65

Nữ 4 13 7 22 9 29 14 45 6 19,35

</div>

<span class='text_page_counter'>(44)</span><div class='page_container' data-page=44>

Qua khảo sát, có 94% doanh nghiệp có từ trên 50% Ban giám đốc là nam;

có 81% doanh nghiệp có từ trên 50% Trưởng các bộ phận là nam; và có 80,65%

doanh nghiệp có người lãnh đạo cao nhất là nam. Đa phần các doanh nghiệp có

cơ cấu lãnh đạo nam chiếm tỷ trọng lớn. Có phải do triết lý quản lý và phong

cách điều hành của họ tốt hơn nữ không? Để hiểu phần nào về vấn đề này, chúng

ta tìm hiểu sâu hơn về thực tế triết lý quản lý và phong cách điều hành của nhà

quản lý hiện nay trên địa bàn nghiên cứu qua các yếu tố sau:

- Trước tiên, chúng ta có thể điểm sơ về độ tuổi của người lãnh đạo cao

nhất để biết được phần nào tuổi đời hoạt động của họ:

<b>Bảng 13: THỐNG KÊ DOANH NGHIỆP THEO ĐỘ TUỔI </b>

<b> NGƯỜI LÃNH ĐẠO CAO NHẤT </b>

<b>ĐỘ TUỔI NGƯỜI </b>

<b>LÃNH ĐẠO CAO </b>

<b>NHẤT </b>

<b><30 </b>

<b>tuổi </b>

<b>>30 tuổi </b>

<b>và <40 </b>

<b>tuổi </b>

<b>>40 tuổi </b>

<b>và <50 </b>

<b>tuổi </b>

<b>>50 tuổi </b>

<b>và <60 </b>

<b>tuổi </b>

<b>TỔNG </b>

Số doanh nghiệp 2 9 7 13 31

% Số doanh nghiệp 6,45 29,03 22,58 41,94 100

<i>(Nguồn: số liệu điều tra năm 2008) </i>

</div>

<span class='text_page_counter'>(45)</span><div class='page_container' data-page=45>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>37 </sub>

<b>Bảng 14: CHỈ TIÊU ĐÁNH GIÁ TRIẾT LÝ QUẢN LÝ VÀ </b>

<b>PHONG CÁCH ĐIỀU HÀNH CỦA NHÀ QUẢN LÝ </b>

<b>CHỈ TIÊU </b>

<b>SỐ </b>

<b>DOANH </b>

<b>NGHIỆP </b>

<b>TỶ </b>

<b>TRỌNG </b>

<b>(%) </b>

<b>Tổng điều tra </b> <b>31 </b> <b>100,00 </b>

1.Ban hành chính sách, quy định mới:

a.Thời gian họp Ban giám đốc:

- Hàng tháng 20 64,51

- Hàng quý 5 16,13

- Hàng tuần 1 3,23

- Khi cần 5 16,13

b.Các chính sách, quy định mới được phổ

biến rộng rãi và kịp thời đến từng nhân viên 28 90,32

c.Hình thức phổ biến:

- Văn bản đến từng phòng ban 14 45,16

- Lời nói 13 41,94

- Văn bản và lời nói 4 12,90

2.Mức độ quan tâm báo cáo tài chính:

a.Quan tâm lập báo cáo tài chính 31 100,00

b.Có đầy đủ chữ ký của các bộ phận liên

quan trước khi trình Giám đốc ký 31 100,00

c.Vui lịng điều chỉnh khi có sai sót trọng

yếu 31 100,00

3.Chấp nhận hoạt động kinh doanh rủi ro cao

nhưng lợi nhuận cao 12 38,71

4.Quan hệ với cấp dưới:

a.Thường xuyên tiếp xúc và trao đổi trực

tiếp với nhân viên 31 100,00

b.Hình thức:

- Trong các buổi cơm trưa 3 9,68

- Tổ chức buổi họp mặt nhân viên 18 58,06

- Gặp trực tiếp lúc làm 9 29,03

- Gặp khi cần 1 3,23

</div>

<span class='text_page_counter'>(46)</span><div class='page_container' data-page=46>

Nhìn chung, phần lớn các doanh nghiệp có sự quan tâm sâu sắc đến tình

hình hoạt động của đơn vị, có tới 64,51% doanh nghiệp định kỳ tháng Ban giám

đốc lại họp, cũng có doanh nghiệp họp định kỳ tuần, quý và có 16,13% doanh

nghiệp có Ban giám đốc họp khi cần. Thời gian họp như thế nào là tốt nhất thì

khơng thể trả lời được, vì nó phụ thuộc vào nhiều yếu tố và đặc thù kinh doanh.

Và quan trọng hơn là chính sách mới được đề ra trong buổi họp có được phổ biến

rộng rãi và kịp thời đến từng nhân viên khơng. Qua khảo sát, có 90,32% doanh

nghiệp có thực thi vấn đề này. Điều này chứng tỏ nhà quản lý muốn cấp dưới của

mình cập nhật thông tin đúng lúc và chấp hành kịp thời để bắt kịp tiến độ hoạt

động, cạnh tranh có hiệu quả. Tuy nhiên, vẫn chưa chú trọng về hình thức phổ

biến, truyền tin. Chỉ có 45,16% doanh nghiệp có mức độ quan tâm cao đến những

thông tin cần phổ biến nên họ sử dụng hình thức văn bản và 12,9% doanh nghiệp

có quan tâm nhưng chưa cao mà cịn tùy vào trường hợp. Ngồi ra, hình thức lời

nói cũng chiếm phần không nhỏ, chiếm 41,94% doanh nghiệp. Dù rằng phổ biến

thơng tin bằng lời nói có phần nào đó tiết kiệm nhưng liệu người nhận tin có hiểu

và nhớ để làm hay khơng thì khó có thể đoán trước được.

</div>

<span class='text_page_counter'>(47)</span><div class='page_container' data-page=47>

<i><b>Luận văn tốt nghiệp </b></i> <i><b> Năm 2008 </b></i>

<i><b>GVHD: Cô Vũ Thị Hồng Nhung SVTH: Nguyễn Ngọc Quyên </b></i><sub>39 </sub>

quản lý có tính nghiêm khắc, thật thà thì họ sẽ chấp nhận sửa sai, nhưng cũng có

những nhà quản lý khơng chấp nhận sửa sai, điều đó làm giảm đi tính tơn trọng từ

phía nhân viên, rồi nhân viên cũng học hỏi theo để rồi xảy ra sai phạm đáng tiếc.

Qua kết quả điều tra, có thể nhận định rằng các doanh nghiệp có nhà quản lý có

cách thức quản lý tốt, từ đó hạn chế được những sai phạm từ nhân viên.

Một điều đáng nói là qua khảo sát, phần lớn các doanh nghiệp có nhà quản

lý có tính an tồn, cẩn thận trong kinh doanh. Có đến 61,29% doanh nghiệp có

nhà quản lý khơng chấp nhận hoạt động kinh doanh rủi ro cao nhưng lợi nhuận

cao. Dù rằng hoạt động vì mục tiêu lợi nhuận nhưng cũng cần phân tích cẩn thận

các rủi ro trước khi quyết định kinh doanh là điều cần thiết. Tuy nhiên, cũng tồn

tại 38,71% doanh nghiệp có nhà quản lý chấp nhận rủi ro cao để đạt được lợi

nhuận cao. Tính mạo hiểm như vậy chưa tốt lắm trong công tác quản lý, khơng có

sự an tồn, dễ dẫn đến thất bại. Từ đó có thể thấy rằng, số doanh nghiệp có nhà

quản lý khơng chấp nhận mạo hiểm lớn cũng chưa cao và vẫn tồn tại sự không

đảm bảo an toàn trong kinh doanh ở một số doanh nghiệp.

Triết lý quản lý và phong cách điều hành của nhà quản lý còn được thể

hiện qua việc quan hệ với cấp dưới. Qua khảo sát, 100% doanh nghiệp có nhà

quản lý thường xuyên tiếp xúc và trao đổi trực tiếp với nhân viên và hình thức

chủ yếu chiếm 58,06% doanh nghiệp là tổ chức buổi họp mặt nhân viên. Có gặp

gỡ, trao đổi trực tiếp với nhân viên thì mới biết được cái khó khăn, vướng mắc

của nhân viên mà từ đó có cách thức quản lý, điều hành phù hợp. Thêm vào đó

cũng tạo sự thân thiện, gắn bó của nhân viên đến doanh nghiệp, tạo động lực

khiến nhân viên nhiệt tình hơn, gắn bó hơn trong cơng việc. Điều đó tác động tốt

đến việc vận hành hệ thống kiểm soát nội bộ. Như vậy có thể nhận xét chung các

nhà quản lý ở các doanh nghiệp khảo sát đều có quan hệ thân thiện với cấp dưới

và tạo được sự gắn bó, nhiệt tình của nhân viên cấp dưới, tác động tốt đến môi

trường kiểm soát.

</div>

<span class='text_page_counter'>(48)</span><div class='page_container' data-page=48>

<b>Bảng 15: MỨC ĐỘ THAM GIA HOẠT ĐỘNG XÃ HỘI </b>

<b>CỦA CÁC DOANH NGHIỆP </b>

<b>HOẠT ĐỘNG </b>

<b>XÃ HỘI </b>

<b>SỐ DOANH </b>

<b>NGHIỆP </b>

<b>TỶ TRỌNG </b>

<b>(%) </b>

<b>Tổng điều tra </b> <b>31 </b> <b>100 </b>

Tham gia 22 70,97

Không tham gia 9 29,03

<b>Tổng cộng </b> <b>31 </b> <b>100 </b>

<i>(Nguồn: số liệu điều tra năm 2008) </i>

10

18

1

5 7

0

5

10

15

20

Diện

chính sách

Người

nghèo,

khuyết tật

Cơng trình

quốc gia

Sự kiện

văn hóa

Thiên tai

<b>Các hoạt động</b>

<b>S</b>