Kế toán xác định và phân tích kết quả hoạt động kinh doanh tại công ty cổ phần xuất nhập khẩu thủy sản an giang

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.9 MB, 175 trang )

..

TRƯỜNG ĐẠI HỌC AN GIANG

KHOA KINH TẾ - QUẢN TRỊ KINH DOANH

----------

KHĨA LUẬN TỐT NGHIỆP ĐẠI HỌC

KẾ TỐN XÁC ĐỊNH VÀ PHÂN TÍCH

KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI

CƠNG TY CỔ PHẦN XUẤT NHẬP KHẨU

THỦY SẢN AN GIANG

TRẦN THỊ NHƯ LIỄU

AN GIANG, THÁNG 4 NĂM 2018

TRƯỜNG ĐẠI HỌC AN GIANG

KHOA KINH TẾ - QUẢN TRỊ KINH DOANH

----------

KHĨA LUẬN TỐT NGHIỆP ĐẠI HỌC

KẾ TỐN XÁC ĐỊNH VÀ PHÂN TÍCH

KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI

CƠNG TY CỔ PHẦN XUẤT NHẬP KHẨU

THỦY SẢN AN GIANG

SVTH: TRẦN THỊ NHƯ LIỄU

MSSV: DKT141590

ThS. TRẦN KIM TUYẾN

AN GIANG, THÁNG 4 NĂM 2018

CHẤP THUẬN CỦA HỘI ĐỒNG

Khóa luận “Kế tốn xác định và phân tích kết quả hoạt động kinh

doanh tại Cơng ty Cổ phần Xuất Nhập khẩu Thủy sản An Giang”, do sinh

viên Trần Thị Như Liễu thực hiện dưới sự hướng dẫn của ThS. Trần Kim

Tuyến. Tác giả đã báo cáo kết quả nghiên cứu và được Hội đồng Khoa học và

Đào tạo thông qua ngày ………………………

Thư ký

Giảng viên:………………….....

Phản biện 1

Phản biện 2

Giảng viên:………………………

Giảng viên:………………………

Giảng viên hướng dẫn

ThS. Trần Kim Tuyến

Chủ tịch Hội đồng

Giảng viên:………………………………

i

LỜI CẢM TẠ

Trải qua bốn năm được học tập và rèn luyện tại Trường Đại học An

Giang, hai tháng thực tập ngắn ngủi mà nhiều kỉ niệm tại Công ty Cổ phần

Xuất Nhập khẩu Thủy sản An Giang, tôi đã hồn thành được khóa luận của

mình với đề tài “Kế tốn xác định và phân tích kết quả hoạt động kinh

doanh tại Công ty Cổ phần Xuất Nhập khẩu Thủy sản An Giang”. Để có

thể hồn thành được khóa luận này chỉ dựa vào sự nổ lực của bản thân tơi thì

chưa đủ, mà cịn nhờ vào sự giúp đỡ nhiệt tình và hết mình của các Cơ, Chú,

Anh, Chị trong đơn vị thực tập, Giảng viên hướng dẫn, bạn bè và gia đình tơi.

Sau đây, tơi xin gửi lời cảm ơn sâu sắc đến:

- Quý Thầy, Cô khoa Kinh tế - Quản trị kinh doanh đã giảng dạy và truyền đạt

kiến thức cho tôi trong suốt thời gian qua. Đặc biệt tôi xin gửi lời cảm ơn đến

GVHD - Cơ Trần Kim Tuyến đã tận tình hướng dẫn cách làm bài, trình bày và

những lời nhận xét chân thành, q báu để tơi có thể hồn thành tốt đề tài của

mình.

- Anh, chị trong phịng Kế tốn, tài vụ Công ty Cổ phần Xuất Nhập khẩu Thủy

sản An Giang. Đặc biệt là anh Huỳnh Xuân Vinh – Trưởng phòng kế tốn đã

tạo điều kiện thuận lợi nhất cho tơi trong q trình thực tập tại Cơng ty cũng

như cung cấp số liệu, chứng từ, giải đáp những thắc mắc và hướng dẫn tận tình

để tơi có cơ hội tiếp xúc thực tế và hồn thành đề tài.

- Gia đình luôn ủng hộ và tạo điều kiện tốt nhất trong suốt bốn năm vừa qua.

- Bạn bè luôn động viên, khích lệ, hỗ trợ tơi trong thời gian học tập tại trường.

Do thời gian có giới hạn và kiến thức của bản thân cịn hạn chế nên bài

làm khơng thể tránh khỏi những sai sót. Kính mong nhận được sự góp ý, nhận

xét q báu từ q Thầy, Cơ, Anh, Chị để bài làm được hoàn thiện hơn.

Lời cuối xin được kính chúc q Thầy Cơ, Ban Giám đốc, Anh Chị

trong phịng Kế tốn Cơng ty dồi dào sức khỏe, thành công trong công việc và

trong cuộc sống.

Xin chân thành cảm ơn!

An Giang, ngày 18 tháng 04 năm 2018

Người thực hiện

Trần Thị Như Liễu

ii

TÓM TẮT

Trong thời đại hội nhập hiện nay, nền kinh tế bị chi phối bởi nhiều yếu

tố cả chủ quan lẫn khách quan. Để hoạt động sản xuất kinh doanh của DN phát

triển và thu được lợi ích từ hoạt động đó thì địi hỏi DN phải có những bước đi

thật vững chắc, nguồn lực dồi dào, khả năng quản lý nguồn nhân lực, tài

nguyên và nguồn vốn thật hiệu quả. Để biết được tình hình kinh doanh và tiềm

lực của mình Cơng ty cần thực hiện tốt cơng tác xác định và phân tích kết quả

hoạt động kinh doanh để có được những quyết định đúng đắn trong cơng tác

chỉ đạo kinh doanh.

Tầm quan trọng của công tác kế tốn xác định và phân tích kết quả hoạt

động kinh doanh sẽ được trình bày trong đề tài “Kế tốn xác định và phân

tích kết quả hoạt động kinh doanh tại Công ty Cổ phần Xuất Nhập khẩu

Thủy sản An Giang”

Bố cục của đề tài như sau:

Chương 1: Tổng quan

Chương 2: Cơ sở lý luận về kế toán xác định và phân tích kết quả hoạt động

kinh doanh

Chương 3: Giới thiệu về Công ty Cổ phần Xuất Nhập khẩu Thủy sản An

Giang

Chương 4: Kế tốn xác định và phân tích kết quả hoạt động kinh doanh tại

Công ty Cổ phần Xuất Nhập khẩu Thủy sản An Giang

Chương 5: Nhận xét, khuyến nghị và kết luận

iii

LỜI CAM KẾT

Tơi xin cam đoan đây là cơng trình nghiên cứu của riêng tơi. Các số

liệu trong cơng trình nghiên cứu này có xuất xứ rõ rang. Những kết luận mới

về khoa học của cơng trình nghiên cứu này chưa được cơng bố trong bất kỳ

cơng trình nào khác.

An Giang, ngày 18 tháng 04 năm 2018

Người thực hiện

Trần Thị Như Liễu

iv

MỤC LỤC

Trang

CHẤP THUẬN CỦA HỘI ĐỒNG .................................................................. i

LỜI CẢM TẠ ................................................................................................... ii

TÓM TẮT ........................................................................................................ iii

LỜI CAM KẾT ............................................................................................... iv

MỤC LỤC ........................................................................................................ v

DANH MỤC BẢNG...................................................................................... viii

DANH MỤC SƠ ĐỒ ........................................................................................ x

DANH MỤC BIỂU ĐỒ .................................................................................. xi

DANH MỤC KÝ HIỆU LƯU ĐỒ CHỨNG TỪ ......................................... xii

DANH MỤC LƯU ĐỒ ................................................................................. xiii

DANH MỤC TỪ VIẾT TẮT ....................................................................... xiv

CHƯƠNG 1.TỔNG QUAN............................................................................. 1

1.1 LÝ DO CHỌN ĐỀ TÀI ............................................................................... 1

1.2 MỤC TIÊU NGHIÊN CỨU ........................................................................ 2

1.2.1 Mục tiêu chung ......................................................................................... 2

1.2.2 Mục tiêu cụ thể ......................................................................................... 2

1.3 NỘI DUNG VÀ PHẠM VI NGHIÊN CỨU ............................................... 3

1.3.1 Nội dung nghiên cứu................................................................................. 3

1.3.2 Phạm vi nghiên cứu .................................................................................. 3

1.4 PHƯƠNG PHÁP NGHIÊN CỨU ............................................................... 3

1.4.1 Phương pháp thu thập dữ liệu ................................................................... 3

1.4.2 Phương pháp xử lý dữ liệu ........................................................................ 3

1.5 Ý NGHĨA CỦA ĐỀ TÀI ............................................................................. 4

CHƯƠNG 2. CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN XÁC ĐỊNH VÀ PHÂN

TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH ........................................ 5

2.1 KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH .......... 5

2.1.1 Kế toán xác định kết quả hoạt động kinh doanh chính ............................. 5

v

2.1.2 Kế toán xác định kết quả hoạt động tài chính ......................................... 20

2.1.3 Kế tốn xác định kết quả hoạt động kinh doanh khác ............................ 26

2.1.4 Kế tốn chi phí thuế thu nhập doanh nghiệp .......................................... 31

2.1.5 Kế toán xác định kết quả hoạt động kinh doanh..................................... 35

2.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH ........................ 39

2.2.1 Phân tích kết quả hoạt động kinh doanh ................................................. 39

2.2.2 Phân tích khái qt tình tình tài chính .................................................... 41

2.2.3 Phân tích doanh thu................................................................................. 41

2.2.4 Phân tích lợi nhuận ................................................................................. 43

2.2.5 Phân tích các chỉ tiêu tài chính ............................................................... 43

2.2.6 Phân tích môi trường kinh doanh ........................................................... 45

CHƯƠNG 3. GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN XUẤT NHẬP

KHẨU THỦY SẢN AN GIANG .................................................................. 48

3.1 THƠNG TIN CHUNG............................................................................... 48

3.2 Q TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN .................................... 49

3.2.1 Lịch sử hình thành và phát triển ............................................................. 49

3.2.2 Thành tựu đạt được ................................................................................. 50

3.3 CƠ CẤU TỔ CHỨC .................................................................................. 51

3.3.1 Cơ cấu tổ chức của công ty ..................................................................... 51

3.3.2 Cơ cấu bộ máy quản lý của công ty ........................................................ 53

3.3.3 Tổ chức công tác kế tốn tại Cơng ty. .................................................... 55

3.4 TÌNH HÌNH HOẠT ĐỘNG TRONG NĂM 2017 .................................... 64

3.4.1 Tình hình hoạt động sản xuất kinh doanh ............................................... 64

3.4.2 Cơ cấu thị trường xuất khẩu ................................................................... 65

3.5 THUẬN LỢI, KHÓ KHĂN VÀ ĐỊNH HƯỚNG PHÁT TRIỂN ............. 65

3.5.1 Thuận lợi ................................................................................................. 65

3.5.2 Khó khăn ................................................................................................. 65

3.5.3 Định hướng phát triển ............................................................................. 66

3.6 KẾ HOẠCH PHÁT TRIỂN NĂM 2018 ................................................... 67

vi

CHƯƠNG 4.KẾ TỐN XÁC ĐỊNH VÀ PHÂN TÍCH KẾT QUẢ HOẠT

ĐỘNG KINH DOANH TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU

THỦY SẢN AN GIANG ............................................................................... 68

4.1 KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH ........ 68

4.1.1 Kế toán xác định kết quả hoạt động kinh doanh chính ........................... 68

4.1.2 Kế toán xác định kết quả hoạt động tài chính....................................... 104

4.1.3 Kế tốn xác định kết quả hoạt động kinh doanh khác .......................... 110

4.1.4 Kế tốn chi phí thuế thu nhập doanh nghiệp ........................................ 114

4.1.5 Kế toán xác định kết quả hoạt động kinh doanh ................................... 116

4.2 PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH DOANH ...................... 119

4.2.1 Phân tích khái qt tình hình tài chính ................................................. 119

4.2.2 Phân tích doanh thu............................................................................... 128

4.2.3 Phân tích chi phí ................................................................................... 131

4.2.4 Phân tích lợi nhuận ............................................................................... 133

4.2.5 Phân tích các chỉ tiêu tài chính ............................................................. 137

4.2.6 Phân tích mơi trường kinh doanh ......................................................... 146

CHƯƠNG 5. NHẬN XÉT, KHUYẾN NGHỊ VÀ KẾT LUẬN ............... 151

5.1 NHẬN XÉT ............................................................................................. 151

5.1.1Tình hình kinh doanh ............................................................................. 151

5.1.2 Môi trường nội bộ ................................................................................. 152

5.1.3 Công tác tổ chức bộ máy kế toán .......................................................... 153

5.2 KHUYẾN NGHỊ...................................................................................... 154

5.3 KẾT LUẬN.............................................................................................. 156

TÀI LIỆU THAM KHẢO ........................................................................... 158

PHỤ LỤC...................................................................................................... 159

vii

DANH MỤC BẢNG

Bảng 1: Ngành nghề kinh doanh của Công ty ................................................. 49

Bảng 2: Kế hoạch phát triển của Công ty trong năm 2018 .............................. 67

Bảng 3: Trích sổ chi tiết Doanh thu bán hàng hóa .......................................... 73

Bảng 4: Trích sổ chi tiết Doanh thu bán các thành phẩm ................................ 74

Bảng 5: Trích sổ chi tiết Doanh thu cung cấp dịch vụ .................................... 75

Bảng 6: Trích sổ chi tiết Chiết khấu thương mại ............................................. 78

Bảng 7: Trích sổ chi tiết Giảm giá hàng bán ................................................... 79

Bảng 8: Trích sổ chi tiết Hàng bán bị trả lại .................................................... 80

Bảng 9: Trích sổ chi tiết Giá vốn hàng bán của hàng hóa .............................. 84

Bảng 10: Trích sổ chi tiết Giá vốn hàng bán thành phẩm ............................... 85

Bảng 11: Trích sổ chi tiết Giá vốn cung cấp dịch vụ ...................................... 86

Bảng 12: Trích sổ chi tiết chi phí nhân viên bán hàng .................................... 90

Bảng 13: Trích sổ chi tiết chi phí vật liệu, bao bì ............................................ 91

Bảng 14: Trích sổ chi tiết khấu hao TSCĐ ...................................................... 92

Bảng 15: Trích sổ chi tiết dịch vụ mua ngồi .................................................. 93

Bảng 16: Trích sổ chi tiết Chi phí bằng tiền khác ........................................... 94

Bảng 17: Trích sổ chi tiết Chi phí nhân viên QLDN ....................................... 98

Bảng 18: Trích sổ chi tiết Chi phí vật liệu quản lý .......................................... 99

Bảng 19: Trích sổ chi tiết Chi phí đồ dùng văn phịng .................................. 100

Bảng 20: Trích sổ chi tiết khấu hao TSCĐ .................................................... 101

Bảng 21: Trích sổ chi tiết phí, lệ phí, thuế..................................................... 102

Bảng 22: Trích sổ chi tiết Chi phí dịch vụ mua ngồi ................................... 103

Bảng 23: Trích sổ chi tiết Chi phí khác bằng tiền ......................................... 104

Bảng 24: Trích sổ chi tiết Doanh thu hoạt động tài chính ............................. 106

Bảng 25: Trích sổ chi tiết Chi phí lãi vay ..................................................... 109

Bảng 26: Trích sổ chi tiết Chi phí tài chính ................................................... 110

Bảng 27: Trích sổ chi tiết Thu nhập khác ...................................................... 112

Bảng 28: Trích sổ chi tiết Chi phí khác ......................................................... 114

viii

Bảng 29: Trích sổ chi tiết Thuế thu nhập doanh nghiệph hiện hành ............. 116

Bảng 30: Trích sổ chi tiết Xác định kết quả hoạt động kinh doanh .............. 118

Bảng 31: Tình hình tài sản phân tích theo chiều ngang ................................ 120

Bảng 32: Tình hình tài sản phân tích theo chiều dọc..................................... 121

Bảng 33: Tình hình nguồn vốn phân tích theo chiều ngang .......................... 125

Bảng 34: Tình hình nguồn vốn phân tích theo chiều dọc .............................. 126

Bảng 35: Báo cáo kết quả hoạt động kinh doanh phân tích theo chiều ngang ....

Bảng 36: Biến động doanh thu giai đoạn 2016-2017 .................................... 128

Bảng 37: Tình hình thực hiện doanh thu so với kế hoạch ............................. 129

Bảng 38: Tình hình DT bán hàng và CCDV theo kết cấu mặt hàng ............. 129

Bảng 39: Doanh thu có liên hệ đến chi phí .................................................... 130

Bảng 40: Biến động chi phí giai đoạn 2016 – 2017 ...................................... 131

Bảng 41: Tình hình thực hiện chi phí so với kế hoạch .................................. 132

Bảng 42: Tình hình giá vốn hàng bán theo kết cấu mặt hàng ....................... 133

Bảng 43: Tình hình lợi nhuận 2016-2017 ...................................................... 133

Bảng 44: Tình hình thực hiện lợi nhuận so với kế hoạch .............................. 134

Bảng 45: Lợi nhuận hoạt động kinh doanh chính .......................................... 135

Bảng 46: Các nhân tố ảnh hưởng đến lợi nhuận kinh doanh chính ............... 135

Bảng 47: Phân tích khả năng thanh tốn ngắn hạn ........................................ 137

Bảng 48: Phân tích khả năng thanh tốn dài hạn ........................................... 139

Bảng 49: Phân tích hiệu quả hoạt động ......................................................... 141

Bảng 50: Phân tích khả năng sinh lợi ............................................................ 161

ix

DANH MỤC SƠ ĐỒ

Sơ đồ 1: Kế toán DT bán hàng và CCDV........................................................ 8

Sơ đồ 2: Kế toán các khoản giảm trừ DT ........................................................ 10

Sơ đồ 3: Kế toán giá vốn hàng bán .................................................................. 14

Sơ đồ 4: Kế toán chi phí bán hàng ................................................................... 16

Sơ đồ 5: Kế tốn chi phí quản lý doanh nghiệp ............................................... 19

Sơ đồ 6: Kế tốn doanh thu hoạt động tài chính .............................................. 23

Sơ đồ 7: Kế tốn chi phí tài chính ................................................................... 26

Sơ đồ 8: Kế toán thu nhập khác ....................................................................... 29

Sơ đồ 9: Kế tốn chi phí khác .......................................................................... 31

Sơ đồ 10: Kế tốn chi phí thuế TNDN hiện hành ............................................ 34

Sơ đồ 11: Kế tốn chi phí thuế TNDN hỗn lại............................................... 35

Sơ đồ 12: Kế toán xác định kết quả kinh doanh .............................................. 39

Sơ đồ 13: Cơ cấu tổ chức của Công ty ............................................................ 51

Sơ đồ 14: Cơ cấu tổ chức bộ máy quản lý của Công ty................................... 53

Sơ đồ 15: Cơ cấu tổ chức bộ máy kế tốn của Cơng ty ................................... 56

Sơ đồ 16: Hình thức sổ kế tốn chứng từ ghi sổ .............................................. 62

Sơ đồ 17: Hình thức kế tốn trên máy vi tính .................................................. 63

x

DANH MỤC BIỂU ĐỒ

Biểu đồ 1: Cơ cấu thị trường xuất khẩu 2016 và 2017 .................................. 65

Biểu đồ 2: Biến động hệ số thanh toán ngắn hạn .......................................... 137

Biểu đồ 3: Biến động hệ số thanh toán nhanh ............................................... 138

Biểu đồ 4: Biến động nợ phải trả trên vốn chủ sở hữu .................................. 139

Biểu đồ 5: Biến động số lần hoàn trả lãi vay ................................................. 140

Biểu đồ 6: Biến động số vòng quay HTK...................................................... 141

Biểu đồ 7: Biến động số vòng quay khoản phải thu ...................................... 142

Biểu đồ 8: Biến động số vòng quay tài sản ................................................... 143

Biểu đồ 9: Biến động tỷ suất lợi nhuận trên doanh thu ................................. 144

Biểu đồ 10: Biến động tỷ suất sinh lời trên tài sản ........................................ 145

Biểu đồ 11: Biến động tỷ suất sinh lời trên vốn chủ sở hữu .......................... 146

xi

DANH MỤC KÝ HIỆU LƯU ĐỒ CHỨNG TỪ

Hệ thống ký hiệu lưu đồ chứng từ

Đầu vào

Xử lý

Đầu ra

Lưu trữ

Chứng từ

N

Xử lý thủ

công

Sổ sách/Báo

cáo

Chứng từ

nhiều liên

N: theo

sổ thứ tự

D: theo

ngày

A: theo

tên

Kết nối

A

Điểm nối

cùng trang

Các ký hiệu sử dụng của lưu đồ hệ thống

Dòng luân chuyển

Cơ sở dữ liệu

Đầu ra

Nhập liệu

Xử lý máy tính

xii

Khác

Bắt

đầu/Kết

thúc/Đối

tượng

bên

ngồi

DANH MỤC LƯU ĐỒ

Lưu đồ 1: Quy trình luân chuyển chứng từ doanh thu bán hàng và CCDV .... 71

Lưu đồ 2: Quy trình luân chuyển chứng từ hàng bán bị trả lại ....................... 77

Lưu đồ 3: Quy trình luân cuyển chứng mua hàng hóa .................................... 82

Lưu đồ 4: Quy trình ln chuyển chứng từ chi phí dịch vụ mua ngồi ........... 88

Lưu đị 5: Quy trình ln chuyển chứng từ chi phí nhân viên quản lý ............ 96

Lưu đồ 6: Quy trình luân chuyển chứng từ doanh thu hoạt động tài chính ... 105

Lưu đồ 7: Quy trình ln chuyển chứng từ chi phí tài chính ........................ 107

Lưu đồ 8: Quy trình luân chuyển chứng từ thu nhập khác ............................ 111

Lưu đồ 9: Quy trình luân chuyển chứng từ chi phí khác ............................... 113

xiii

DANH MỤC TỪ VIẾT TẮT

Từ viết tắc

BCTC

CP

DOC

DN

DT

DTT

DV

GTGT

HH

KC

SP

SXKD

TK

TNDN

TP

TSCĐ

VAS

VASEP

Viết đầy đủ

Báo cáo tài chính

Chi phí

United States Department Of Commerce

(Bộ Thương Mại Hoa Kỳ)

Doanh nghiệp

Doanh thu

Doanh thu thuần

Dịch vụ

Giá trị gia tăng

Hàng hóa

Kết chuyển

Sản phẩm

Sản xuất kinh doanh

Tài khoản

Thu nhập doanh nghiệp

Thành phẩm

Tài sản cố định

Vietnamese Accounting Standards

(Chuẩn mực kế toán Việt Nam)

Vietnam Association of Seafood Exporters and Producers

(Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam)

xiv

CHƯƠNG 1

TỔNG QUAN

Trong chương này trình bày các nội dung để người đọc tiếp cận với đề

tài nghiên cứu thông qua các nội dung: lý do chọn đề tài, mục tiêu nghiên cứu,

nội dung và phạm vi nghiên cứu, phương pháp nghiên cứu và ý nghĩa của đề

tài đối với bản thân và đơn vị thực tập. Thông qua chương này giúp người viết

định hướng được những công việc nào cần thiết để thực hiện trong quá trình

nghiên cứu đề tài.

1.1 LÝ DO CHỌN ĐỀ TÀI

Trong giai đoạn nền kinh tế thị trường như hiện nay, mỗi DN đều phải

đối mặt với nhiều thách thức và nỗi lo khác nhau: làm sao để đứng vững trên

thị trường? Có đủ lực để cạnh tranh với các doanh nghiệp khác? Đảm bảo mức

sống cho người lao động hay mở rộng quy mô sản xuất kinh doanh và hoàn

thành đầy đủ nghĩa vụ đối với Nhà nước… Để có thể thực hiện được những

việc nêu trên địi hỏi DN phải kinh doanh có hiệu quả và điều này phải được

đặt lên hàng đầu. Vậy, DN dựa vào đâu, tiêu chí nào để biết rằng mình đang

kinh doanh có hiệu quả? Để thấy được điều này đòi hỏi DN phải thường xuyên

xem xét, kiểm tra, đánh giá mọi nghiệp vụ hàng ngày, kết quả kinh doanh

hàng tháng hàng quý để thấy được những điểm mạnh điểm yếu của mình để từ

đó tìm ra biện pháp cụ thể và phù hợp hơn để có thể không ngừng nâng cao

hiệu quả hoạt động kinh doanh.

Từ những điều nói trên chứng tỏ việc tiến hành xác định và phân tích

tồn diện các hoạt động của DN rất cần thiết và có tầm quan trọng cũng đồng

nghĩa kế toán doanh thu, thu nhập và xác định kết quả kinh doanh có ý nghĩa

quan trọng trong cơng tác quản lý DN. Xác định và phân tích hoạt động kết

thúc ở kỳ này lại là điểm khởi đầu của một chu trình mới, có được các thơng

tin mà kế tốn cung cấp từ kỳ đã qua giúp DN thấy được cơng việc thực tế so

với kế hoạch, hồn thành được bao nhiêu mục tiêu đề ra, những vấn đề tồn tại,

nguyên nhân và biện pháp khắc phục triệt để, có như vậy DN mới tìm ra

những phương án kinh doanh hiệu quả hơn, giúp cung cấp thông tin cho các

bên quan tâm thu hút đầu tư vào DN, giữ vững uy tín của DN trong mối quan

hệ với bên ngồi,…

Hiện tại, ở ĐBSCL nói chung và tỉnh An Giang nói riêng thì ngành

ni cá tra tạo cơng ăn, việc làm cho hàng trăm nghìn lao động và đóng góp

rất lớn cho ngân sách các tỉnh trong khu vực. Thế nhưng, thời gian qua, ngành

cá tra xuất khẩu khu vực ĐBSCL đã có những biến động bất thường, có lúc

1

gần như vào ngõ cụt, đòi hỏi các ngành, các cấp phải tổ chức lại ngành hàng,

với mục tiêu đưa con cá tra thật sự trở lại thời hoàng kim vốn có. Cơng ty Cổ

phần Xuất Nhập khẩu Thủy sản An Giang là một cơng ty có thâm niên trên 20

năm hoạt động trong ngành thủy sản có vị thế cao trên thị trường cùng với các

đối tác là các nước lớn trên Thế giới với các yêu cầu khắc khe về điều kiện

hợp đồng cũng như các chính sách bảo hộ người nuôi trồng thủy sản tại nước

nhập khẩu, bên cạnh đó đối thủ cạnh tranh trong ngành khơng ngừng gia tăng

kể cả trong nước và các nước trong khu vực như Trung Quốc, Campuchia,

Thái Lan, Băngladesh, Ấn Độ,… những điều này làm ảnh hưởng đến kết quả

hoạt động kinh doanh của Cơng ty. Nhận thấy được những khó khăn và thách

thức như hiện nay, Phịng Kế tốn – tài vụ của Công ty luôn luôn chú trọng

đến việc xác định và phân tích kết quả hoạt động kinh doanh để từ đó có cơ sở

để xây dựng những chiến lược phát triển phù hợp với Công ty trong dài hạn và

ngắn hạn cũng như xác định rõ mục tiêu kinh doanh của mình trong thời gian

tới.

Thấy được tầm quan trọng của Kế tốn xác định và phân tích kết quả

hoạt động kinh doanh, bản thân tôi càng muốn trao dồi thêm kiến thức về

mảng kiến thức này, do đó tơi xin chọn đề tài “Kế tốn xác định và phân tích

kết quả hoạt động kinh doanh tại Cơng ty Cổ phần Xuất Nhập khẩu Thủy sản

An Giang” làm đề tài nghiên cứu của mình.

1.2 MỤC TIÊU NGHIÊN CỨU

1.2.1 Mục tiêu chung

Qua quá trình nghiên cứu đề tài này sẽ giúp tơi có cái nhìn tồn diện

hơn về các cơ sở lý thuyết và hoạt động thực tiễn liên quan đến kế tốn xác

định và phân tích kết quả hoạt động kinh doanh, tìm hiểu cách thức hoạt động

để phản ánh cơng tác tổ chức bộ máy kế tốn của DN và tìm hiểu thực tế DN

vận dụng những quy định về Luật Kế toán, Chuẩn mực Kế toán như thế nào.

1.2.2 Mục tiêu cụ thể

Nhận dạng và phản ánh các nghiệp vụ kinh tế phát sinh, quá trình thu

thập chứng từ, ghi sổ, xử lý và lưu trữ chứng từ liên quan đến khoản mục

doanh thu, chi phí, xác định kết quả hoạt động kinh doanh của Công ty.

Phân tích doanh thu, chi phí, lợi nhuận, các tỷ số tài chính của Cơng ty

từ BCTC của Cơng ty để tìm ra các nhân tố có ảnh hưởng đến kết quả kinh

doanh của Cơng ty.

Phân tích mơi trường kinh doanh để đi sâu nghiên cứu các yếu tố ảnh

hưởng đến kết quả kinh doanh của Công ty.

2

Đưa ra những ý kiến, khuyến nghị giúp Công ty hồn thiện cơng tác tổ

chức bộ máy kế tốn và nâng cao hiệu quả hoạt động kinh doanh.

1.3 NỘI DUNG VÀ PHẠM VI NGHIÊN CỨU

1.3.1 Nội dung nghiên cứu

Các nghiệp vụ kinh tế phát sinh về doanh thu, chi phí, xác định kết quả

hoạt động kinh doanh.

Các chỉ số tài chính thơng qua BCTC và các yếu tố về mơi trường kinh

doanh.

1.3.2 Phạm vi nghiên cứu

Thời gian: thời gian thực hiện đề tài từ ngày 22/01/2018 đến ngày

16/04/2018. Số liệu để xác định là số liệu cho kỳ kế toán từ ngày 01/04/2017

đến 30/06/2017, số liệu dùng để phân tích hiệu quả kinh doanh là số liệu của

BCTC năm 2016 và 2017.

Không gian: thực hiện tại Công ty Cổ phần Xuất Nhập khẩu Thủy sản

An Giang (số 1234 Trần Hưng Đạo, phường Bình Đức, Tp.Long Xuyên, tỉnh

An Giang).

1.4 PHƯƠNG PHÁP NGHIÊN CỨU

1.4.1 Phương pháp thu thập dữ liệu

Dữ liệu sơ cấp: Quan sát, phỏng vấn và trao đổi với nhân viên phịng

Kế tốn Tài vụ của Cơng ty.

Dữ liệu thứ cấp:

-

Các văn bản quy định về Luật Kế toán hiện hành, Chuẩn mực Kế toán, Chế

độ Kế toán Doanh nghiệp,…

-

Số liệu từ BCTC của Công ty: Bảng cân đối kế toán, báo cáo kết quả kinh

doanh, thuyết minh báo cáo tài chính… Các sổ kế tốn và chứng từ của

Cơng ty liên quan đến các tài khoản về xác định và phân tích kết quả hoạt

động kinh doanh.

-

Các tài liệu của các anh/chị khóa trước về đề tài kế tốn xác định và phân

tích kết quả hoạt động kinh doanh.

-

Tài liệu liên quan đến đề tài từ các trang web kế toán, diễn đàn kế toán,

sách, báo…

1.4.2 Phương pháp xử lý dữ liệu

Phân tích theo chiều ngang

3

Phân tích sự biến động về quy mơ của từng khoản mục trên từng BCTC

của DN. Qua đó, xác định được mức biến động (tăng hay giảm) về quy mô của

chỉ tiêu phân tích và mức độ ảnh hưởng của từng chỉ tiêu nhân tố đến chỉ tiêu

phân tích.

Phân tích theo chiều dọc

Phân tích sự biến động về cơ cấu hay những quan hệ tỷ lệ giữa các chỉ

tiêu trong hệ thống BCTC của DN.

Phương pháp so sánh

Là phương pháp xem xét một chỉ tiêu phân tích bằng cách dựa trên việc

so sánh với một chỉ tiêu cơ sở (chỉ tiêu gốc). Có 2 phương pháp so sánh: So

sánh bằng số tuyệt đối; So sánh bằng số tương đối

1.5 Ý NGHĨA CỦA ĐỀ TÀI

Thông qua nghiên cứu đề tài giúp bản thân củng cố được kiến thức về

công tác của kế tốn xác định và phân tích kết quả hoạt động kinh doanh để

thấy được tầm quan trọng và sự cần thiết của cơng tác kế tốn này đối với DN.

Trải nghiệm và học hỏi được những kinh nghiệm thực tiễn từ môi trường làm

việc chuyên nghiệp của các anh/chị trong phịng Kế tốn Tài vụ. Hiểu rõ hơn

về những nhân tố nào có tác động đến hiệu quả hoạt động kinh doanh của DN.

Đề tài này sau khi hoàn thành sẽ góp một phần nhỏ để DN xác định và

phân tích tình hình kinh doanh hiện tại để có những chiến lược phát triển và

phương án kinh doanh tối ưu nhất có thể nâng cao hiệu quả hoạt động và khắc

phục được những yếu tố có tác động xấu đến hoạt động kinh doanh.

4

CHƯƠNG 2

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN XÁC ĐỊNH VÀ PHÂN TÍCH

KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Ở chương này trình bày các lý thuyết về kế tốn xác định và phân tích

hoạt động kinh doanh, chế độ kế tốn theo thông tư 200/2014/TT-BTC ban

hành ngày 22/12/2014 của Bộ Tài chính. Kế tốn xác định kết quả kinh doanh

trình bày các nội dung về các hoạt kinh kinh doanh tại DN: khái niệm, chứng

từ sử dụng, nguyên tắc, kết cấu, nội dung và sơ đồ hạch toán của các tài

khoản từ loại 5 đến loại 9. Kế tốn phân tích kết quả hoạt động kinh doanh

bao gồm các nội dung: khái niệm,mục tiêu, ý nghĩa, nội dung, phân tích các

chỉ tiêu tài chính và mơi trường kinh doanh.

2.1 KẾ TỐN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH

2.1.1 Kế toán xác định kết quả hoạt động kinh doanh chính

2.1.1.1 Kế toán doanh thu bán hàng và cung cấp dịch vụ

Khái niệm

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được

trong kỳ kế toán, phát sinh từ các hoạt động SXKD thông thường của doanh

nghiệp, góp phần làm tăng vốn chủ sở hữu.

(VAS 14, 2002)

Điều kiện ghi nhận doanh thu

DT bán hàng được ghi nhận khi đồng thời thỏa mãn các điều kiện:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm, hàng hóa cho người mua;

- Doanh nghiệp khơng cịn nắm giữ quyền quản lý hàng hóa như người sở hữu

hoặc quyền kiểm sốt hàng hóa;

- Doanh thu được xác định tương đối chắc chắn. Khi hợp đồng quy định người

mua được quyền trả lại sản phẩm, hàng hoá, đã mua theo những điều kiện cụ

thể, doanh nghiệp chỉ được ghi nhận doanh thu khi những điều kiện cụ thể đó

khơng cịn tồn tại và người mua không được quyền trả lại sản phẩm, hàng hố

(trừ trường hợp khách hàng có quyền trả lại hàng hóa dưới hình thức đổi lại để

lấy hàng hóa, dịch vụ khác);

- Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

- Xác định được các chi phí liên quan đến giao dịch bán hàng.

5

DT CCDV được ghi nhận khi đồng thời thỏa mãn các điều kiện sau:

- DT được xác định tương đối chắc chắn. Khi hợp đồng quy định người mua

được quyền trả lại dịch vụ đã mua theo những điều kiện cụ thể, doanh nghiệp

chỉ được ghi nhận doanh thu khi những điều kiện cụ thể đó khơng cịn tồn tại

và người mua không được quyền trả lại dịch vụ đã cung cấp;

- DN đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó;

- Xác định được phần cơng việc đã hồn thành vào thời điểm báo cáo;

- Xác định được chi phí phát sinh cho giao dịch và chi phí để hồn thành giao

dịch cung cấp dịch vụ đó.

(Thơng tư 200 Bộ Tài chính 2014, điều 79, khoản 1.3)

Chứng từ sử dụng

Hóa đơn bán hàng (Bộ Tài chính phát hành)

Hóa đơn GTGT (Bộ Tài chính phát hành)

Hóa đơn GTGT (DN tự in và đã đăng ký với cơ quan thuế)

Hóa đơn kiêm phiếu xuất kho

Bảng thanh toán hàng đại lý, hàng ký gởi…

(Lê Thị Thanh Hà, 2013, trang 224)

Tài khoản sử dụng: TK 511 - Doanh thu bán hàng và CCDV

Nguyên tắc kế toán:

- Tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của

doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản

phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.

- Tài khoản này phản ánh doanh thu của hoạt động sản xuất, kinh doanh từ

các giao dịch và các nghiệp vụ sau: Bán hàng: Bán sản phẩm do doanh nghiệp

sản xuất ra, bán hàng hoá mua vào và bán bất động sản đầu tư; Cung cấp dịch

vụ: Thực hiện công việc đã thoả thuận theo hợp đồng trong một kỳ, hoặc nhiều

kỳ kế toán, như cung cấp dịch vụ vận tải, du lịch, cho thuê TSCĐ theo phương

thức cho thuê hoạt động, doanh thu hợp đồng xây dựng....; Doanh thu khác.

(Thơng tư 200 Bộ Tài chính 2014, điều 79, khoản 1.1 và 1.2)

Kết cấu: TK 511 khơng có số dư cuối kỳ

6

Nợ

TK 511

- Các khoản thuế gián thu phải nộp

(GTGT, TTĐB, XK, BVMT);

Có

- Doanh thu bán sản phẩm, hàng

hố, bất động sản đầu tư và cung

cấp dịch vụ của doanh nghiệp thực

hiện trong kỳ kế toán.

- Doanh thu hàng bán bị trả lại kết

chuyển cuối kỳ;

- Khoản giảm giá hàng bán kết

chuyển cuối kỳ;

- Khoản chiết khấu thương mại kết

chuyển cuối kỳ;

- Kết chuyển doanh thu thuần vào tài

khoản 911 "Xác định kết quả kinh

doanh".

Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ, có 6 tài khoản

cấp 2:

- Tài khoản 5111 - Doanh thu bán hàng hoá

- Tài khoản 5112 - Doanh thu bán các thành phẩm

- Tài khoản 5113 - Doanh thu cung cấp dịch vụ

- Tài khoản 5114 - Doanh thu trợ cấp, trợ giá

- Tài khoản 5117 - Doanh thu kinh doanh bất động sản đầu tư

- Tài khoản 5118 - Doanh thu khác

(Thông tư 200 Bộ Tài chính 2014, điều 79, khoản 2)

Sơ đồ hạch toán

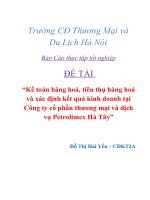

7

911

511

KC DTT

111, 112, 131

521

DT bán hàng bị trả lại,

bị giảm giá, CKTM

DT bán hàng và

CCDV

33311

Thuế GTGT

đầu ra

Thuế GTGT hàng bán bị trả lại,

bị giảm giá, CKTM

KC DT hàng bán bị trả lại, bị giảm giá, CKTM PS trong kỳ

Sơ đồ 1: Kế toán DT bán hàng và CCDV

(Hà Xuân Thạch, 2015, trang 220)

2.1.1.2 Kế toán các khoản giảm trừ doanh thu

Khái niệm

Các khoản giảm trừ doanh thu phản ánh các khoản được điều chỉnh

giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, gồm:

Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại. Tài khoản

này không phản ánh các khoản thuế được giảm trừ vào doanh thu như thuế

GTGT đầu ra phải nộp tính theo phương pháp trực tiếp.

Chiết khấu thương mại phải trả là khoản doanh nghiệp bán giảm giá

niêm yết cho khách hàng mua hàng với khối lượng lớn.

Giảm giá hàng bán là khoản giảm trừ cho người mua do sản phẩm,

hàng hoá kém, mất phẩm chất hay không đúng quy cách theo quy định trong

hợp đồng kinh tế.

Hàng bán bị trả lại phản ánh giá trị của số sản phẩm, hàng hóa bị

khách hàng trả lại do các nguyên nhân: Vi phạm cam kết, vi phạm hợp đồng

kinh tế, hàng bị kém, mất phẩm chất, không đúng chủng loại, quy cách.

(Thơng tư 200 Bộ Tài chính 2014, điều 81)

8

Chứng từ sử dụng

Phiếu kế tốn (tự lập)

Hóa đơn GTGT

Phiếu nhập kho (đối với hàng bị trả lại)

Phiếu chi

Giấy báo nợ,…

(Đặng Thị Hòa - Phạm Đức Hiếu, 2010, trang 174)

Tài khoản sử dụng: TK 521 - Các khoản giảm trừ doanh thu

Nguyên tắc

- Khoản CKTM, giảm giá hàng bán, hàng bán bị trả lại phát sinh cùng kỳ tiêu

thụ SP, HH, DV được điều chỉnh giảm DT của kỳ phát sinh;

- Trường hợp SP, HH, DV đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát

sinh chiết khấu thương mại, giảm giá hàng bán hoặc hàng bán bị trả lại thì

doanh nghiệp được ghi giảm DT theo nguyên tắc:

Nếu SP, HH, DV đã tiêu thụ từ các kỳ trước, đến kỳ sau phải giảm giá, phải

CKTM, bị trả lại nhưng phát sinh trước thời điểm phát hành BCTC, kế toán

phải coi đây là một sự kiện cần điều chỉnh phát sinh sau ngày lập Bảng cân đối

kế toán và ghi giảm DT, trên BCTC của kỳ lập báo cáo (kỳ trước).

Trường hợp SP, HH, DV phải giảm giá, phải CKTM, bị trả lại sau thời điểm

phát hành BCTC thì doanh nghiệp ghi giảm DT của kỳ phát sinh (kỳ sau).

(Thơng tư 200 Bộ Tài chính 2014, điều 81, khoản 1, mục b)

Kết cấu: TK 521 - Các khoản giảm trừ doanh thu khơng có số dư cuối kỳ

Nợ

TK 521

Có

- Số chiết khấu thương mại đã chấp Cuối kỳ kế tốn, kết chuyển tồn bộ số

nhận thanh toán cho khách hàng;

chiết khấu thương mại, giảm giá hàng

- Số giảm giá hàng bán đã chấp thuận bán, doanh thu của hàng bán bị trả lại

sang tài khoản 511 “Doanh thu bán

cho người mua hàng;

hàng và cung cấp dịch vụ” để xác định

- Doanh thu của hàng bán bị trả lại, đã doanh thu thuần của kỳ báo cáo.

trả lại tiền cho người mua hoặc tính

trừ vào khoản phải thu khách hàng về

số sản phẩm, hàng hóa đã bán.

Nội dung: Tài khoản 521 có 3 tài khoản cấp 2

9