Hoàn thiện kế toán tiêu thụ hàng hóa và xác định kết quả kinh doanh tại Công ty Cổ phần S&T Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (295.36 KB, 74 trang )

Website: Email : Tel : 0918.775.368

DANH MỤC CÁC KÝ HIỆU VIẾT TẮT

Chữ viết tắt Chữ viết đầy đủ

1. TK

2. HĐQT

3. BGĐ

3. HĐTC

4. BH & CCDV

5. GTGT

6. HĐKD

7. CP

8. TSDH

9. TSNH

10. TS

11. TSCĐ

12. NH

13. NV

14. VCSH

15. NKC

16. KQKD

17. BHXH

18. BHYT

19. KPCĐ

Tài khoản

Hội Đồng Quản trị

Ban Giám Đốc

Hoạt động tài chính

Bán hàng và cung cấp dịch vụ

Giá trị gia tăng

Hoạt động kinh doanh

Cổ phần

Tài sản dài hạn

Tài sản ngắn hạn

Tài sản

Tài sản cố định

Ngắn hạn

Nguồn vốn

Vốn chủ sở hữu

Nhật ký chung

Kết quả kinh doanh

Bảo hiểm xã hội

Bảo hiểm y tế

Kinh phí công đoàn

1

Website: Email : Tel : 0918.775.368

DANH MỤC BẢNG BIỂU

Tên bảng Trang

Bảng 1.1. Báo cáo kết quả kinh doanh của Công ty

Bảng 1.2. Khái quát tình hình TS và NV của Công ty

13

14

DANH MỤC SƠ ĐỒ

2

Website: Email : Tel : 0918.775.368

Tên sơ đồ Trang

Sơ đồ 1.1. Quy trình tổ chức kinh doanh của Công ty

Sơ đồ 1.2. Bộ máy quản lý của Công ty

Sơ đồ 2.1. Mô hình tổ chức Bộ máy kế toán tại Công ty

Sơ đồ 2.2. Trình tự ghi sổ Nhật ký chung tại Công ty

Sơ đồ 2.3. Hình thức ghi sổ kế toán Vốn bằng tiền theo hình thức NKC

Sơ đồ 2.4. Hạch toán thanh toán với người lao động

Sơ đồ 2.5. Hạch toán quỹ BHYT, BHXH, KPCĐ

Sơ đồ 2.6. Tổ chức ghi sổ kế toán Tiền lương theo hình thức NKC

Sơ đồ 2.7. Tổ chức ghi sổ tổng hợp TSCĐ theo hình thức NKC

Sơ đồ 2.8. Trình tự ghi sổ hàng hóa theo phương pháp thẻ song song

Sơ đồ 2.9. Tổ chức ghi sổ kế toán Hàng hóa theo hình thức NKC

6

8

16

22

26

28

28

29

32

34

36

3

Website: Email : Tel : 0918.775.368

LỜI MỞ ĐẦU

Trong hơn 20 năm thực hiện chủ trương phát triển nền kinh tế nhiều thành phần

của nhà nước, kinh tế Việt Nam đang ngày càng phát triển mạnh mẽ trở thành quốc gia

có nền kinh tế năng động trong khu vực và trên thế giới. Hiện nay, chúng ta đang chứng

kiến những sự thay đổi nhanh chóng trong tổng thể nền kinh tế, kĩ thuật, công nghệ, và

những biến đổi khác trong chính trị, xã hội diễn ra trên toàn thế giới. Nhất là khi tháng

11/2007 Việt Nam chính thức gia nhập tổ chức thương mại thế giới WTO, điều này đã

tạo nhiều cơ hội để nước ta phát triển kinh tế nhưng nó cũng đặt ra những thách thức

không nhỏ cho nền kinh tế.

Đó là sự xâm nhập của những công ty đa quốc gia với những thương hiệu uy tín

và có tiềm lực tài chính khổng lồ, kéo theo sự xâm nhập ồ ạt của hàng hóa nước ngoài

khi mà các doanh nghiệp nước ngoài có thể tự do kinh doanh, cạnh tranh với các doanh

nghiệp trong nước. Để có thể đứng vững các doanh nghiệp trong nước phải không ngừng

nâng cao chất lượng sản phẩm, đổi mới mẫu mã và mở rộng thị trường. Trong khi đó, kế

toán là công cụ để thu thập và quản lý thông tin nhằm đưa ra các quyết định về quản lý

giúp cho các nhà quản trị có quyết định đúng đắn. Đối với những công ty thương mại thì

việc đưa ra các quyết định kịp thời mang ý nghĩa sống còn với mỗi doanh nghiệp. Đặc

biệt trong công tác tiêu thụ hàng hóa thì quá trình hạch toán đòi hỏi phải đầy đủ, chính

xác, kịp thời để cung cấp các thông tin hữu ích cho nhà quản lý theo dõi quá trình tiêu

thụ hàng hóa.

Qua một thời gian tìm hiểu tổng quát về công tác kế toán, em nhận thấy công tác

kế toán tiêu thụ hàng hóa và xác định kết quả tiêu thụ tại Công ty Cổ phần S&T Việt

Nam có vai trò rất quan trọng. Công ty kinh doanh chủ yếu là các loại mặt hàng phục vụ

cho ngành cơ khí với nhiều loại hàng hóa và chủng loại phong phú, số lượng lớn. Với số

lượng và chủng loại như vậy, thì việc làm tốt công tác tiêu thụ hàng hóa và kế toán càng

trở nên cần thiết. Nhận thức được điều đó, trong thời gian thực tập tại Công ty Cổ phần

Xuất khẩu S&T Việt Nam em đã lựa chọn đề tài “Hoàn thiện kế toán tiêu thụ hàng

4

Website: Email : Tel : 0918.775.368

hóa và xác định kết quả kinh doanh tại Công ty Cổ phần S&T Việt Nam” cho

chuyên đề thực tập của mình. Kết cấu của chuyên đề gồm 3 phần chính:

Chương 1: Đặc điểm và tổ chức quản lý hoạt động tiêu thụ hàng hóa và xác định

kết quả kinh doanh tại Công ty Cổ phần S&T Việt Nam.

Chương 2: Thực trạng kế toán tiêu thụ hàng hóa và xác định kết quả kinh doanh

tại Công ty Cổ phần S&T Việt Nam.

Chương 3: Hoàn thiện kế toán tiêu thụ và xác định kết quả kinh doanh tại Công ty

Cổ phần S&T Việt Nam.

Qua chuyên đề này em xin gửi lời cảm ơn chân thành đến thầy giáo Trần Đức

Vinh đã hướng dẫn em hoàn thành tốt chuyên đề. Em cũng xin gửi lời cảm ơn đến toàn

thể cán bộ công nhân viên trong Công ty Cổ phần S&T Việt Nam đặc biệt là các anh, chị

ở phòng kế toán, đã tạo điều kiện cho em tiếp xúc với thực tế kế toán ở công ty và cung

cấp cho em những số liệu cần thiết để chuyên đề của em được trọn vẹn. Do thời gian và

trình độ có hạn nên chắc chắn chuyên đề còn nhiều thiếu sót, em kính mong nhận được

sự góp ý của các thầy cô và bạn bè để chuyên đề được hoàn thiện hơn.

Em xin chân thành cảm ơn!

5

Website: Email : Tel : 0918.775.368

CHƯƠNG 1: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ HOẠT ĐỘNG TIÊU

THỤ HÀNG HÓA VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA

CÔNG TY CỔ PHẦN S&T VIỆT NAM

1.1. Đặc điểm hoạt động kinh doanh của Công ty Cổ phần S&T Việt Nam

1.1.1. Đặc điểm hoạt động tiêu thụ hàng hóa của Công ty

1.1.1.1. Tổng quan về Công ty

Công ty Cổ phần S&T Việt Nam (S&T Viet Nam Joint Stock Company) được

thành lập ngày 13 tháng 02 năm 2004 theo giấy chứng nhận đăng ký kinh doanh theo số

0103042695 do Sở kế hoạch đầu tư Hà Nội cấp.

· Tên tiếng việt: CÔNG TY CỔ PHẦN S&T VIỆT NAM

· Tên tiếng Anh: S&T VIET NAM JOINT STOCK COMPANY

· Tên viết tắt: S&T VIET NAM.,JSC

· Trụ sở chính: Số 34 ngõ 80 Phạm Ngọc Thạch, phường Trung Tự, quận

Đống Đa, thành phố Hà Nội.

· Điện thoại: 04 3 573 9256 - Fax: 04 3 573 9257

· Email:

· Website: http//st-vietnam.com

· Mã số thuế: 0104291730

· Giám đốc: Ông BÙI ĐỨC THÀNH

Công ty Cổ phần S&T Việt Nam là doanh nghiệp trẻ nhưng rất năng động, hoạt

động trong phạm vi cả nước, chuyên cung cấp các sản phẩm : các máy mô tơ, máy cán

đinh, máy phát điện… các chi tiết lắp xiết như đai ốc, đinh tán, vít các loại,.. cho các

khách hàng trong nhiều lĩnh vực khác nhau. Ngay từ khi có mặt trên thị trường, Công ty

S&T đã xác định rõ quan điểm của mình là mang đến cho khách hàng những sản phẩm

chất lượng, với giá thành cạnh tranh nhất cùng sự bảo đảm về dịch vụ sau bán hoàn hảo,

phấn đấu trở thành một công ty thương mại và dịch vụ hàng đầu trong lĩnh vực của

mình.

6

Website: Email : Tel : 0918.775.368

Giống như những công ty khác, trong giai đoạn đầu mới thành lập, công ty cũng

gặp những khó khăn nhất định. Nhưng cùng với sự lãnh đạo sáng suốt của ban lãnh đạo

công ty và sự ủng hộ nhiệt tình của nhân viên nên sau một thời gian hoạt động công ty

đã dần ổn định và đạt được những thành tựu đáng kể. Công ty ngày càng phát trển cả về

quy mô và nhân lực. Trải qua gần 10 năm xây dựng và trưởng thành công ty cổ phần

S&T đã có cả kinh nghiệm trong công tác chỉ đạo và điều hành quản lý tổ chức thực hiện

nhiệm vụ. Cán bộ trong công ty ngày càng trưởng thành, đúc rút được nhiều kinh

nghiệm và nâng cao trình độ nghiệp vụ đáp ứng mọi yêu cầu.

Với phương châm “luôn nỗ lực mang đến cho khách hàng những sản phẩm và dịch

vụ tốt nhất”, S&T Việt Nam luôn ý thức được những mong muốn từ khách hàng. Công

ty đã và đang cung cấp cho khách hàng dịch vụ chăm sóc tốt nhất, mang lại sự hài lòng

tối đa cho khách hàng. Kết quả của những nỗ lực không mệt mỏi trong suốt gần 10 năm

hoạt động của mình S&T Việt Nam đã tạo dựng được uy tín với các khách hàng trong cả

nước dần trở thành thương hiệu được nhiều doanh nghiệp tin cậy đặt hàng. Khách hàng

của công ty có mặt ở khắp vùng miền trong cả nước như Hà Nội, Vĩnh Phúc, Hà Nam,

Thanh Hóa, thành phố Hồ Chí Minh…

* Quá trính phát triển của Công ty S&T được chia làm hai giai đoạn:

- Giai đoạn từ 2004 - 2007 tập trung vào 2 mảng kinh doanh chính sau:

+ Kinh doanh các sản phẩm máy móc nhỏ: máy mô tơ, máy cán đinh…

+ Kinh doanh các chi tiết lắp: bu long, đai ốc, đinh tán, vít các loại…

- Giai đoạn từ năm 2008 – 2011 tiếp tục tập trung vào các mảng kinh doanh của

giai đoạn 2004 – 2007 và mở rộng sang lĩnh vực kinh doanh về máy phát điện.

Trong tương lai Công ty dự định sẽ phát triển kinh doanh thêm các máy móc, dây

chuyền công nghiệp hiện đại. Phương thức kinh doanh trong giai đoạn này là: nâng cao

chất lượng của hàng hóa cũng như chất lượng dịch vụ, mở rộng thị trường tiêu thụ và

xây dựng thêm uy tín đối với khách hàng để trở thành công ty có thương hiệu mạnh, có

thể tham gia vào thị trường tài chính với giá trị công ty tăng lên gấp nhiều lần.

7

Website: Email : Tel : 0918.775.368

1.1.1.2. Đặc điểm hoạt động tiêu thụ hàng hóa của Công ty

Hoạt động kinh doanh thương mại là hoạt động lưu thông phân phối hàng hoá trên thị

trường buôn bán hàng hoá của từng quốc gia riêng biệt hoặc giữa các quốc gia với nhau . Thương

mại thực hiện quá trình lưu chuyển hàng hoá từ nơi sản xuất ,nhập khẩu tới nơi tiêu dùng do đó

là khâu trung gian nối liền giữa sản suất với tiêu dùng. Hoạt động thương mại là việc

thực hiện một hay nhiều hành vi thương mại của thương nhân làm phát sinh quyền và

nghĩa vụ giữa các thương nhân với nhau hay giữa thương nhân với các bên có liên quan

bao gồm việc mua bán hàng hoá, cung ứng dịch vụ thương mại nhằm mục đích lợi

nhuận hay thực hiện chính sách kinh tế xã hội.

Công ty CP S&T Việt Nam thực chất cũng là doanh nghiệp kinh doanh thương mại.

Hoạt động kinh tế cơ bản của kinh doanh thương mại là lưu chuyển hàng hoá. Lưu

chuyển hàng hoá là sự tổng hợp các hoạt động thuộc các quá trình mua bán, trao đổi và

dự trữ hàng hoá. Hoạt động tiêu thụ hàng hóa của Công ty CP S&T Việt Nam có đặc điểm chủ

yếu sau:

Công ty thực hiện việc nhập các sản phẩm máy móc, các chi tiết lắp xiết, các loại máy

phát điện từ những nhà cung cấp uy tín trong và ngoài nước với chất lượng các sản phẩm đều đạt

tiêu chuẩn của Việt Nam và thế giới. Sau đó, phân phối lại cho các công ty trong nước có nhu cầu

về các mặt hàng này với giá cả hợp lý kèm theo các dịch vụ chăm sóc khách hàng tốt nhất.

Các mặt hàng kinh doanh của Công ty:

- Phân phối các sản phẩm máy móc như: các máy mô tơ, máy cán đinh.. và một số

loại máy công nghiệp loại nhỏ của các hãng trong và ngoài nước.

- Nhập khẩu và phân phối các loại máy phát điện.

- Phân phối các chi tiết lắp chủ yếu cho các doanh nghiệp cơ khí chế tạo máy như:

bu lông, đai ốc, đinh tán, vít các loại…

Ngoài ra, Công ty còn phát triển thêm các hoạt động dịch vụ khác như: bảo hành, lắp đặt,

sửa chữa …

8

Website: Email : Tel : 0918.775.368

Công ty CP S&T Việt Nam là một đơn vị có uy tín trong lĩnh vực phân phối các

chi tiết lắp xiết theo tiêu chuẩn: TCVN, ISO, JIS, DIN, ASTM, BS... như các loại sản

phẩm bu lông, đai ốc, vít, vít xiết, vòng đệm phẳng, vòng đệm vênh từ M4 đến M48.

Các sản phẩm phân phối chính như bu lông, đai ốc, vít, vòng đệm phẳng, vòng đệm

vênh... đều đáp ứng mọi nhu cầu sử dụng với kích cỡ đa dạng từ M4 đến M80, được các

bạn hàng đánh giá cao.

Mặt hàng máy phát điện nhập khẩu của Công ty phục vụ chủ yếu cho các doanh nghiệp

thường có giá trị lớn. Các loại máy phát điện sử dụng các động cơ và đầu phát của các

hãng hàng đầu thế giới như: Cummins , Perkins , Deutz , Volvo , Mitsubishi , Lister

Petter , Isuzu , Stamford , Leroy Somer ..... với dải công suất từ 10 - 2500 kVA. Đối với

các máy phát điện công suất lớn sử dụng trong công nghiệp Công ty còn tư vấn, thiết kế

lắp đặt và tham gia đấu thầu các công trình máy phát điện.

Với các mặt hàng: máy mô tơ, máy cán đinh…, một số loại máy công nghiệp loại nhỏ và

máy phát điện thì Công ty còn có thêm các dịch vụ như: sửa chữa, lắp đặt, bảo hành, bảo

dưỡng…

1.1.2. Đặc điểm thị trường của Công ty

Ngành nghề kinh doanh của Công ty rất đa dạng nên thị trường tiêu thụ sản phẩm

của Công ty cũng rất phong phú.

Đối với việc tiêu thụ mặt hàng các chi tiết lắp của Công ty chủ yếu dựa vào các

đơn đặt hàng lớn. Hàng hóa này của Công ty là sản phẩm phụ để phục vụ cho ngành

công nghiệp nên khách hàng của Công ty là các tổ chức sử dụng sản phẩm phụ. Hiện

nay, Công ty chủ yếu phân phối các loại bulông, đai ốc phục vụ cho đường điện chiếm

phần lớn số lượng hàng hóa. Các mặt hàng này cũng đã phục vụ nhiều ngành công

nghiệp, nhiều công trình trọng điểm quốc gia như: Công nghiệp mỏ; Công nghiệp đóng

tàu; Công nghiệp sản xuất xi măng; Công trình đường điện 500Kv; Công nghiệp Chế tạo

máy; Đường sắt Bắc Nam; Công trình Nhà Quốc hội...

9

Website: Email : Tel : 0918.775.368

Các loại máy công nghiệp nhỏ, máy mô tơ, máy cán đinh…sử dụng chủ yếu trong

các doanh nghiệp sản xuất do đó thị trường chính của loại sản phẩm này công ty nhắm

đến các doanh nghiệp nhỏ trong lĩnh vực sản xuất các mặt hàng tiêu dùng, đồ gỗ, thủ

công mỹ nghệ, các hộ sản xuất kinh doanh có nhu cầu.

Trong những năm gần đây, ở nước ta việc mất điện xảy ra liên tục do nguồn điện

của Nhà nước không đủ để đáp ứng nhu cầu tiêu dùng trong nước, chính vì vậy đã làm

ảnh hưởng không nhỏ tới hoạt động sản xuất kinh doanh của các doanh nghiệp cũng như

sinh hoạt của người dân. Việc sản xuất bị ngừng trệ do không đáp ứng đủ số lượng hàng

cho khách hàng đã gây nhiều thiệt hại không nhỏ cho các doanh nghiệp thậm chí còn

làm giảm uy tín của doanh nghiệp trên thị trường. Do đó, để không làm ảnh hưởng đến

sản xuất, hiện nay, nhiều doanh nghiệp có nhu cầu mua các máy phát điện công suất lớn

để có thể thay thế nguồn điện trong thời gian cắt điện luân phiên. Với mặt hàng này, thị

trường chính của công ty là các doanh nghiệp, với các doanh nghiệp có nhu cầu sử dụng

các loại máy phát điện công suất lớn với số lượng lớn, công ty còn tham gia tư vấn, thiết

kế lắp đặt để phù hợp với quy mô và nhu cầu của từng doanh nghiệp. Các dịch vụ hỗ trợ

kèm theo cũng được công ty không ngừng phát triển và hoàn thiện. Với các doanh

nghiệp bất kỳ đã sử dụng máy phát điện có nhu cầu: sửa chữa, bảo dưỡng… cũng là

khách hàng của công ty. Nhu cầu mua máy phát điện nhỏ, lẻ của người tiêu dùng hiện

nay cũng đang rất phát triển, do đó công ty cũng nhập các loại máy có công suất nhỏ phù

hợp với các hộ gia đình.

1.1.3. Phương thức tiêu thụ, phương thức thanh toán của Công ty

Xuất phát từ phạm vi, quy mô hoạt động kinh doanh và đặc điểm mặt hàng kinh

doanh, quá trình tiêu thụ ở Công ty có những đặc điểm sau:

1.1.3.1. Phương thức tiêu thụ

Công ty áp dụng hai phương thức bán hàng: bán buôn và bán lẻ. Trong phương

thức bán buôn, Công ty bán buôn theo hai phương thức: bán buôn qua kho và bán buôn

hàng hoá vận chuyển thẳng. Bán buôn qua kho là hình thức bán hàng mà hàng bán được

10

Website: Email : Tel : 0918.775.368

xuất ra từ kho bảo quản của doanh nghiệp. Bán buôn qua kho bao gồm theo hình thức

giao hàng trực tiếp hoặc bán buôn qua kho theo hình thức chuyển hàng (công ty áp dụng

cả hai hình thức này). Bán buôn vận chuyển thẳng là hình thức bán mà doanh nghiệp sau

khi tiến hành mua hàng không đưa về nhập kho mà chuyển thẳng đến cho bên mua.

Hình thức bán hàng chủ yếu của Công ty là bán buôn, với phương thức bán buôn

tổng giá trị hàng hóa thường lớn, phương thức này có thuận lợi là có thể giúp cho doanh

nghiệp thu hồi vốn nhanh, đẩy nhanh vòng quay của vốn, ít có hiện tượng ứ đọng vốn

hay khách hàng chiếm dụng vốn của Công ty do khối lượng hàng hóa tiêu thụ lớn. Bán

buôn thường dựa vào các hợp đồng kinh tế đã ký hoặc đơn đặt hàng của khách. Vì vậy,

theo phương thức này, hoạt động kinh doanh của Công ty có cơ sở vững chắc về pháp lý,

mặt khác Công ty có thể chủ động lập kế hoạch mua và bán hàng, làm cho quá trình kinh

doanh liên tục, thông suốt, ít bị gián đoạn.

Đối với phương thức bán lẻ, Công ty chỉ áp dụng hình thức bán lẻ thu tiền trực

tiếp. Nhân viên bán hàng trực tiếp thu tiền và giao hàng cho khách hàng. Hàng ngày,

nhân viên bán hàng có nhiệm vụ lập báo cáo bán hàng sau khi đã kiểm kê hàng tồn trên

quầy để đưa lên phòng kế toán kèm theo báo cáo quỹ tiền mặt và lệnh giao hàng.

1.1.3.2. Phương thức thanh toán

Phương thức thanh toán của Công ty được thực hiện phụ thuộc vào các hợp đồng

kinh tế đã được ký kết nên rất đa dạng. Khách hàng có thể chọn các hình thức thanh

toán: trả chậm hoặc có thể thanh toán ngay bằng tiền mặt, séc chuyển khoản, uỷ nhiệm

chi… Công ty luôn tạo điều kiện cho khách hàng trong việc thanh toán, đồng thời đảm

bảo không gây thiệt hại kinh tế cho bản thân Công ty. Tuy nhiên, phương thức trả chậm

chỉ được áp dụng đối với những khách hàng thường xuyên, có uy tín và mua hàng với số

lượng lớn. Việc nợ tiền hàng giữa Công ty và khách hàng cũng phải tuân theo những

điều khoản trong hợp đồng đã ký kết giữa hai bên. Bên cạnh đó, để việc quản lý các

khoản phải thu diễn ra dễ dàng và thuận lợi, Công ty lập sổ chi tiết theo dõi từng khách

hàng, sắp xếp các khoản này theo thời gian nợ cụ thể, có các biện pháp đôn đốc nhắc

11

Website: Email : Tel : 0918.775.368

nhở khách hàng thanh toán đúng hạn. Nhờ đó, trong các năm gần đây, đã hạn chế được

hiện tượng khách hàng không đủ khả năng thanh toán hay bị chiếm dụng vốn trong thời

gian dài. Đối với những khách hàng không thường xuyên hoặc có dấu hiệu bất ổn về tài

chính Công ty áp dụng hình thức thanh toán ngay bằng tiền mặt hoặc tiền gửi ngân hàng.

Với phương thức bán lẻ, Công ty chỉ áp dụng hình thức thanh toán bằng tiền mặt.

Để đạt được mục tiêu của Công ty là tạo điều kiện và đem lại nhiều thuận lợi nhất

cho khách hàng, nhằm thu hút khách hàng của Công ty bằng việc áp dụng nhiều hình

thức thanh toán, mặc dù làm cho công tác kế toán trở nên phức tạp hơn do phải theo dõi

tình hình công nợ của khách hàng, nhưng bù lại Công ty đã có thêm nhiều bạn hàng hơn

trong kinh doanh.

Tiêu thụ là một trong những khâu quan trọng nhất của quá trình hoạt động kinh

doanh thương mại. Nhận thức được tầm quan trọng của vấn đề tiêu thụ đối với sự tồn tại

và phát triển của mình, Công ty đã không ngừng tìm kiếm các đối tác, các nhà cung cấp

mới để nâng cao chất lượng sản phẩm nhằm đáp ứng nhu cầu của khách hàng. Bên cạnh

đó, Công ty luôn coi trọng công tác nghiên cứu thị trường, đưa ra các phương thức thanh

toán và phương thức bán hàng nhanh gọn, phong phú, các chính sách giá cả hợp lý, các

dịch vụ vận chuyển và bảo hành sản phẩm, nhờ đó, đã thu hút được số lượng lớn các

khách trên cả nước. Kết quả là các mặt hàng của Công ty đã đứng vững trên thị trường

với doanh số bán không ngừng tăng lên.

Để có thể bán được nhiều sản phẩm, bên cạnh việc đa dạng hóa phương thức bán

hàng, phương thức thanh toán một trong những chính sách hấp dẫn khách hàng được

Ban Giám đốc rất quan tâm là chính sách giá cả hợp lý nhằm tạo điều kiện thuận lợi cho

khách hàng.

Công ty luôn đề ra chính sách giá cả phù hợp trên cơ sở giá thị trường hoặc giá đã

thoả thuận với khách hàng trong các hợp đồng mua bán. Với những khách hàng mua

theo đơn đặt hàng và hợp đồng đã ký (tức là theo phương thức bán buôn), Người mua

liên lạc với phòng kinh doanh yêu cầu đặt mặt hàng. Phòng kinh doanh tính giá bán, làm

12

Website: Email : Tel : 0918.775.368

giấy báo giá gửi cho bên đặt hàng. Khi bên mua chấp nhận giá, nếu số lượng và giá trị

của đơn hàng lớn, hai bên ký hợp đồng kinh tế, nếu số lượng và giá trị của đơn hàng

không nhiều thì hai bên có thể coi báo giá và đơn đặt hàng như là hợp đồng đã được thoả

thuận. Công ty thực hiện chính sách chiết khấu đối với những khách hàng mua thường

xuyên, mua với khối lượng lớn, với khách hàng ở tỉnh xa về hoặc với khách hàng mua

thanh toán ngay. Phần chiết khấu này, Công ty có thể thực hiện trên hoá đơn hoặc cuối

mỗi kỳ kinh doanh, sau khi xem xét toàn bộ số khách hàng mua trong kỳ để quyết định

chiết khấu cho những khách hàng mua nhiều với tỷ lệ từ 1% đến 2% trên tổng doanh số

bán cả năm cho khách hàng đó.

Các khách hàng đến mua sản phẩm tại Công ty có thể tự vận chuyển hoặc sẽ

được Công ty vận chuyển đến giao tận nơi nếu như số lượng hàng hóa khách hàng có

yêu cầu vận chuyển là lớn và trong phạm vi cho phép.

1.2. Tổ chức quản lý hoạt động tiêu thụ hàng hóa của Công ty

1.2.2. Sơ đồ bộ máy

13

Hội đồng quản trị

Ban Giám Đốc

Website: Email : Tel : 0918.775.368

1.3.3. Chức năng, nhiệm vụ của từng phòng ban

a. Hội đồng quản trị:

Hội đồng quản trị của công ty cũng chính là những cổ đông góp vốn trong công ty

có nhiệm vụ sau:

- Bổ nhiệm và bãi miễn Giám đốc, Kế toán trưởng.

- Chọn lựa và quyết định đưa ra sản phẩm mới vào thị trường.

- Quyết định các chủ trương, chính sách kinh doanh-dịch vụ mang tính chiến lược,

nghành kinh doanh của công ty, sửa đổi Điều lệ khi cần thiết.

- Quyết định mở rộng hoạt động của công ty.

- Thông qua quyết định các chương trình đầu tư XDCB, mua sắm TSCĐ có giá trị

lớn.

- Đưa ra các ý kiến, các khuyến cáo, điều chỉnh hoặc bổ sung vào các chiến lược,

sách lược kinh doanh của công ty.

b. Ban Giám đốc:

14

Phòng

hành

chính

văn

phòng

Phòng

kỹ

thuật

Phòng

kinh

doanh

Phòng

chăm

sóc

khách

hàng

Phòng

kế toán

tài

chính

Kho hàng hóa

Website: Email : Tel : 0918.775.368

- Tổ chức bộ máy và trực tiếp điều hành các hoạt động sản xuất kinh doanh sao cho

đạt hiệu quả cao nhất, đáp ứng được yêu cầu bảo toàn và phát triển công ty theo phương

hướng và kế hoạch đã được HĐQT thông qua.

- Xem xét, bổ nhiệm và bãi miễn từ cấp trưởng phòng trở xuống của công ty.

- Xây dựng cơ cấu tổ chức quản trị và điều hành hoạt động công ty, xây dựng đội

ngũ cán bộ, nhân viên có phẩm chất tốt, năng lực cao để đảm bảo hoạt động Công ty một

cách có hiệu quả và phát triển về lâu dài, ban hành quy chế lao động, tiền lương, tiền

thưởng… đã được HĐQT thông qua, xét tuyển dụng, kỷ luật sa thải theo đúng những

quy định hiện hành của bộ Luật lao động.

- Lập kế hoạch kinh doanh-đầu tư-chỉ tiêu hàng tháng, quý, năm trình HĐQT và

triển khai thực hiện kế hoạch kinh doanh của Công ty.

- Ký kết các hợp đồng kinh tế, các văn bản giao dịch với các cơ quan chức năng

phù hợp với pháp luật hiện hành, thực hiện mọi chế độ chính sách và luật pháp Nhà

nước trong hoạt động của công ty.

- Nghiên cứu và đề nghị trực tiếp đến HĐQT các phương án, biện pháp giải quyết

các trường hợp phát sinh trong quản lý và điều hành Công ty vượt quá chức năng, quyền

hạn của Giám đốc.

- Ban hành các hệ thống biểu mẫu báo cáo Công ty, các định mức, định biên về lao

động, kỹ thuật, chi phí, doanh thu…

- Báo cáo bằng văn bản cho HĐQT mọi hoạt động của Công ty định kỳ hoặc theo

yêu cầu đột xuất của HĐQT.

c. Phòng kế toán - tài chính

- Tổ chức triển khai các công việc quản lý tài chính của Công ty theo phân cấp để

phục vụ hoạt động kinh doanh của Công ty.

- Chỉ đạo thực hiện các công việc về lĩnh vực kế toán, thống kê theo quy chế tài

chính đảm bảo chính xác, kịp thời, trung thực.

- Thực hiện kiểm tra các hợp đồng kinh tế

15

Website: Email : Tel : 0918.775.368

- Thực hiện quản lý chế độ chính sách tài chính của Công ty và chế độ chính sách

với người lao động trong Công ty theo quy định hiện hành.

-Tổng hợp số liệu báo cáo tài chính hàng tháng, quý, năm của Công ty theo quy

định của Công ty và chế độ báo cáo tài chính theo quy định của Bộ tài chính.

- Chịu trách nhiệm trước HĐQT và Giám đốc về công tác quản lý tài chính của

công ty, báo cáo HĐQT và Giám đốc mọi phát sinh thường kỳ hoặc bất thường trong

mọi hoạt động của Công ty, để có biện pháp quản lý và điều chỉnh kịp thời, hợp lý,

nhằm giảm thiểu thất thoát và thiệt hại cho Công ty. Tuân thủ đúng quy định của nhà

nước về thể lệ kế toán và sổ sách chứng từ, thực hiện đúng và đủ những khoản thuế theo

luật định, báo cáo kịp thời đến HĐQT và Giám đốc những thay đổi của nhà nước về

quản lý tài chính kế toán để có chủ trương phù hợp.

d. Phòng Hành chính - văn phòng

Bộ phận này giữ một vị trí quan trọng trong bộ máy tổ chức của Công ty chịu trách

nhiệm pháp lý và trực tiếp trước Giám Đốc công ty. Các chức năng chủ yếu của phòng

Hành chính - văn phòng:

- Lập và sửa đổi nội quy quy định của công ty đến toàn bộ nhân viên công ty. Điều

hành công việc tuyển dụng, ký kết, chấm dứt hợp đồng lao động, đánh giá đào tạo, nhân

viên chủ chốt cho toàn công ty tiến hành sắp xếp thay đổi nhân sự, đánh giá lại mặt

bằng lương, cấp độ chuyên môn.

- Tổ chức các cuộc họp, lễ nghi khánh tiết, thực hiện công tác lễ tân tiếp khách và

mọi vấn đề liên quan tới BHXH, BHYT. Phòng nhân sự chịu trách nhiệm chấm công và

giử thông báo thay đổi nhân sự cho phòng kế toán để phòng kế toán làm căn cứ tính

lương cho nhân viên hàng tháng.

e. PhòngKinh doanh

- Chịu trách nhiệm trước Giám dốc và HĐQT của công ty về kết quả thực hiện các

công việc và kế hoạch công việc được giao.

- Tham mưu cho Ban lãnh đạo trong lĩnh vực quản lý kinh doanh.

16

Website: Email : Tel : 0918.775.368

- Lập các kế hoạch Kinh doanh và tổ chức triển khai thực hiện.

- Thiết lập, giao dich trực tiếp với hệ thống Khách hàng, hệ thống nhà phân phối.

- Thực hiện hoạt động bán hàng tới các Khách hàng nhằm mang lại Doanh thu cho

Doanh nghiệp.

- Phối hợp với các bộ phận liên quan như Kế toán, Phân phối,...nhằm mang đến

các dịch vụ đầy đủ nhất cho Khách hàng.

- Nghiên cứu, tìm kiếm thị trường tiêu thụ mới cũg như thị trường cung cấp tiềm

năng.

- Kho hàng hóa: trực thuộc phòng kinh doanh để lưu trữ hàng hóa trước khi xuất

bán. Hàng hóa được bảo quản một cách cẩn thận, theo đúng qui định của Công ty. Trong

kho được bố trí hợp lý, dễ tìm kiếm và thuận tiện cho quá trình kiểm kê.

f. Phòng Chăm sóc khách hàng

- Cập nhật thông tin doanh nghiệp, khách hàng.

- Gọi điện chăm sóc khách hàng đang sử dụng, cung cấp thông tin và vấn an

khách hàng.

- Trả lời điện thoại, giải đáp các thắc mắc của khách hàng.

- Thực hiện các giao dịch đối với đối tác cung cấp dịch vụ cho công ty liên

quan đến Marketing và PR.

h. Phòng Kỹ thuật triển khai, bảo hành, bảo trì

- Phân tích tình hình khách hàng do bộ phận kinh doanh bàn giao, lên lịch triển khai

- Thực hiện công việc theo phản ánh của khách hàng trong quá trình triển

khai

- Tổ chức đào tạo nội bộ tính năng mới, tiến bộ mới của sản phẩm

- Tiếp nhận phản hồi và yêu cầu hỗ trợ của khách hàng

- Thực hiện dịch vụ bảo hành, bảo trì cho khách hàng

- Hàng tháng báo cáo kết quả thực hiện dịch vụ với khách hàng cho Tổng

giám đốc.

17

Website: Email : Tel : 0918.775.368

1.3. Đặc điểm hệ thống tài khoản và sổ kế toán

1.3.1. Đặc điểm hệ thống tài khoản:

Đơn vị sử dụng hệ thống tài khoản theo QĐ số 15/2006/QĐ-BTC.

Loại I: 111, 112, 131, 136, 138, 141, 151, 152, 153, 154, 155, 157...

Loại II: 211, 213, 214, 241, 244...

Loại III: 331, 333, 334, 335, 336, 338, 342, 344, 352...

Loại IV: 411, 413, 421...

Loại V: 511, 515...

Loại VI: 621, 622, 627,631, 632, 635, 641, 642...

Và TK 711, 811, 821, 911.

Bên cạnh đó, Công ty đã tiến hành chi tiết các tài khoản cho phù hợp với đặc

điểm hoạt động kinh doanh của mình. Một số tài khoản được chi tiết như sau:

- TK 112: Tiền gửi ngân hàng

+ TK 1121: Tiền gửi tại Ngân hàng NN&PTNT Đống Đa

+ TK 1122: Tiền gửi tại Ngân hàng Techcombank Láng Hạ

- TK 131: Phải thu khách hàng. Tài khoản này được mở chi tiết cho từng đối tượng

khách hàng theo mã khách riêng ứng với từng khách hàng.

- TK 156: Hàng hóa. Tài khoản này có ba tiểu khoản:

+ TK 1561: Hàng hóa là các loại máy công nghiệp nhỏ, máy mô tơ, máy cán đinh

…

+ TK 1562: Hàng hóa là các chi tiết lắp: bu lông, đai ốc, vít, vít xiết, vòng đệm

phẳng …

+ TK 1563: Hàng hóa là các loại máy phát điện.

- TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản này có bốn tiểu khoản:

+ TK 5111: Doanh thu bán các loại máy công nghiệp nhỏ, máy mô tơ, máy cán

đinh …

18

Website: Email : Tel : 0918.775.368

+ TK 5112: Doanh thu bán các chi tiết lắp: bu lông, đai ốc, vít, vít xiết, vòng đệm

phẳng …

+ TK 5113: Doanh thu bán các loại máy phát điện.

+ TK 5114: Doanh thu cung cấp dịch vụ bao gồm: sửa chữa, bảo hành, bảo trì,

lắp đặt …

- Tài khoản 515 – Doanh thu hoạt động tài chính.

Tài khoản này được chi tiết thành ba tiểu khoản:

+ TK 5151 Doanh thu hoạt động tài chính của các máy công nghiệp nhỏ, máy mô

tơ, máy cán đinh …

+ TK 5152 Doanh thu hoạt động tài chính của các chi tiết lắp

+ TK 5153 – Doanh thu hoạt động tài chính của các loại máy phát điện

- Tài khoản 632 – Giá vốn hàng bán.

Tài khoản này được chi tiết thành 4 tiểu khoản:

+ TK 6321: Giá vốn hàng bán của các máy công nghiệp nhỏ, máy mô tơ, máy

cán đinh …

+ TK 6322: Giá vốn hàng bán của các chi tiết lắp

+ TK 6323: Giá vốn hàng bán của các loại máy phát điện

+ TK 6324: Giá vốn hàng bán của dịch vụ sửa chữa, bảo dưỡng …..

- Tài khoản 641 – Chi phí bán hàng

Tài khoản này được chi tiết thành bảy tiểu khoản:

+ TK 6411: Chi phí nhân viên.

+ TK 6412: Chi phí vật liệu bao bì.

+ TK 6413: Chi phí dụng cụ, đồ dùng.

+ TK 6414: Chi phí khấu hau TSCĐ.

+ TK 6415: Chi phí bảo hành.

+ TK 6417: Chi phí dịch vụ mua ngoài.

+ TK 6418: Chi phí bằng tiền khác.

19

Website: Email : Tel : 0918.775.368

- Tài khoản 642 – Chi phí quản lý doanh nghiệp

Tài khoản này được chi tiết thành bảy tiểu khoản:

+ TK 6421: Chi phí nhân viên quản lý.

+ TK 6422: Chi phí vật liệu quản lý.

+ TK 6423: Chi phí đồ dùng văn phòng.

+ TK 6424: Chi phí khấu hau TSCĐ.

+ TK 6425: Thuế, phí và lệ phí.

+ TK 6427: Chi phí dịch vụ mua ngoài.

+ TK 6428: Chi phí bằng tiền khác.

1.3.2. Đặc điểm hệ thống sổ kế toán

Sổ sách kế toán là phương tiện vật chất cơ bản để hệ thống hoá số liệu kế toán trên

cơ sở chứng từ gốc và các tài liệu kế toán khác. Hiện tại, công ty đang thực hiện tổ chức

kế toán kế toán máy theo nguyên tắc của hình thức Nhật ký chung. Theo hình thức nhật

ký chung thì các sổ kế toán chủ yếu bao gồm:

- Sổ nhật ký chung

- Sổ cái các tài khoản: Sổ này được mở cho cả tài khoản tổng hợp và tài khoản chi

tiết (nếu cần thiết), có thể mở cho từng quý, từng năm, tùy từng loại tài khoản.

- Các sổ kế toán chi tiết: Sổ chi tiết tài sản cố định, sổ chi tiết vật tư, sổ chi tiết hàng

hóa, sổ chi tiết thanh toán với người mua, người bán, sổ chi tiết bán hàng, thuế giá

trị gia tăng….

Sơ đồ: 1.2: Trình tự ghi sổ Nhật ký chung tại Công ty CP S&T Việt Nam

20

Chứng từ kế toán

Sổ, thẻ chi tiếtNhật ký chung

Nhật ký đặc

biệt

Bảng tổng hợp

chi tiết

Sổ Cái

Báo cáo

Bảng cân đối số

phát sinh

Website: Email : Tel : 0918.775.368

Ghi chú : Quan hệ đối chiếu

Ghi hàng ngày

Ghi cuối tháng hoặc định kỳ

Hàng ngày, căn cứ vào các chứng từ, kế toán ghi nghiệp vụ phát sinh vào Sổ Nhật

ký chung. Sau đó, dựa vào số liệu đã ghi trên Sổ Nhật ký chung để ghi vào Sổ Cái theo

các tài khoản kế toán phù hợp. Định kỳ, kế toán lấy số liệu trên Sổ Nhật ký đặc biệt để

ghi vào Sổ Cái liên quan. Đồng thời với việc ghi Sổ Nhật ký chung, Sổ Nhật ký đặc biệt,

các nghiệp vụ phát sinh cũng được ghi vào các Sổ kế toán chi tiết liên quan. Cuối quý,

cuối năm, kế toán tiến hành cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh.

Công ty đã sử dụng phần mềm kế toán Weekend để ghi chép các nghiệp vụ phát

sinh, các mẫu sổ kế toán đã được xây dựng trong hệ thống phần mềm kế toán theo đúng

mẫu biểu của hệ thống kế toán Việt Nam, kế toán chỉ cần nhập chứng từ gốc, các nghiệp

vụ tự động được ghi chép vào các mẫu sổ liên quan. Cuối tháng các kế toán tự in sổ cái

và sổ nhật ký đặc biệt của các tài khoản mà mình theo dõi. Các sổ cái được lưu hành với

chữ ký của người giữ sổ kế toán, và kế toán trưởng.

21

Website: Email : Tel : 0918.775.368

Sơ đồ 1.1: Trình tự ghi sổ kế toán theo hình thức KẾ TOÁN MÁY

Ghi chú : Quan hệ đối chiếu

Ghi hàng ngày

Ghi cuối tháng hoặc định kỳ.

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN TIÊU THỤ HÀNG HÓA VÀ XÁC

ĐỊNH KQKD TẠI CÔNG TY CỔ PHẦN S&T VIỆT NAM

2.1. Kế toán tổng hợp tiêu thụ hàng hóa tại Công ty

2.1.1. Kế toán doanh thu tiêu thụ

2.1.1.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ

a. Chứng từ và thủ tục kế toán

* Tài khoản sử dụng

Nguyên tắc xác định doanh thu tiêu thụ sản phẩm chỉ được phản ánh khi hàng hoá

chuyển quyền sở hữu từ đơn vị bán sang đơn vị mua. Do đó, tại thời điểm ghi nhận

22

Chứng từ kế

toán

Bảng tổng hợp

chứng từ kế toán

cùng loại

PHẦN MỀM

KẾ TOÁN

Sổ kế toán

-Sổ tổng hợp

-Sổ chi tiết

Báo cáo tài chính

Website: Email : Tel : 0918.775.368

doanh thu, Công ty có thể đã hoặc chưa thu được tiền. Để hạch toán doanh thu bán hàng,

kế toán sử dụng các tài khoản sau:

- TK 131: Phải thu khách hàng

- TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản này có ba tài khoản chi tiết:

+ TK 5111: Doanh thu bán các loại máy công nghiệp nhỏ, máy mô tơ, máy cán

đinh …

+ TK 5112: Doanh thu bán các chi tiết lắp

+ TK 5113: Doanh thu bán các loại máy phát điện.

+ TK 5114: Doanh thu cung cấp dịch vụ bao gồm: sửa chữa, bảo hành, bảo trì,

lắp đặt …

- TK 521: Chiết khấu thương mại

- TK 531: Hàng bán bị trả lại

- TK 111: Tiền mặt

- TK 112: Tiền gửi ngân hàng

Đối với trường hợp khách hàng mua hàng trả tiền ngay, chứng từ sử dụng là Hóa

đơn GTGT, Phiếu xuất kho, Phiếu thu tiền mặt, Giấy báo Có của Ngân hàng. Khi đã có

đủ hàng theo đơn đặt hàng, Công ty thông báo cho khách hàng đến nhận hàng. Khi

khách hàng đến nhận hàng, căn cứ vào hợp đồng kinh tế hoặc đơn đặt hàng đã được

Giám đốc duyệt, phòng kinh doanh tiến hành viết hoá đơn GTGT. Hoá đơn được lập

thành 3 liên (đặt giấy than viết một lần):

Liên 1 (màu tím): lưu tại quyển hoá đơn

Liên 2 (màu đỏ): giao cho khách hàng

Liên 3 (màu xanh): dùng trong nội bộ Công ty để ghi sổ.

Hoá đơn GTGT ghi rõ các thông tin về tên, địa chỉ, mã số thuế của Công ty, đơn

vị tính, số lượng, đơn giá của thành phẩm bán ra. Phòng kinh doanh ký vào hoá đơn và

chuyển cho Giám đốc ký duyệt. Sau đó, Hóa đơn GTGT và Phiếu xuất kho đã có chữ ký

23

Website: Email : Tel : 0918.775.368

hợp lệ được chuyển tới phòng kế toán. Khách hàng nộp tiền, kế toán thanh toán lập

Phiếu thu. Phiếu thu được lập thành 3 liên (đặt giấy than viết một lần): Liên 1 lưu tại

quyển, Liên 2 chuyển cho khách hàng, Liên 3 dùng trong nội bộ Công ty để ghi sổ. Thủ

quỹ thu tiền, ký vào Phiếu thu và đóng dấu đã thu tiền. Sau đó, khách hàng mang đầy đủ

chứng từ để xuống kho nhận hàng, bao gồm: Hoá đơn GTGT, Phiếu xuất kho và Phiếu

thu (liên 2). Căn cứ vào Phiếu xuất kho, Hoá đơn GTGT đã hoàn thành thủ tục nộp tiền,

thủ kho tiến hành xuất hàng rồi ghi thẻ kho cho từng loại hàng hóa xuất kho và chuyển

Hoá đơn GTGT (liên xanh) và Phiếu xuất kho (liên 2) lên phòng kế toán.

mua chịu thì việc lập và luân chuyển chứng từ cũng được tiến hành tương tự như

trên. Tuy nhiên, kế toán thanh toán sẽ viết cho khách hàng một Giấy nợ thay vì Phiếu thu

và không có bước thủ quỹ thu tiền.

b. Trình tự hạch toán

Hàng ngày, căn cứ vào Hoá đơn GTGT nhận được, kế toán tiêu thụ nhập dữ liệu

vào máy tính. Phần mềm kế toán sẽ tự động vào Sổ chi tiết bán hàng, Sổ chi tiết doanh

thu, Sổ Nhật ký chung và Sổ Cái tài khoản doanh thu.

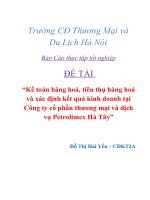

Ví dụ: Ngày 01 tháng 12 năm 2007, kế toán nhận được Hoá đơn số 025 và nhập dữ

liệu vào máy tính.

Hoá đơn dưới được hạch toán như sau:

Nợ TK 131: 27.977.250

Có TK 5112: 26.645.000

Có TK 3331: 1.332.250

24

Website: Email : Tel : 0918.775.368

Biểu 2.1: Mẫu Hoá đơn GTGT

Liên 1: Lưu Số: 0025

Ngày 01 tháng 6 năm 2008

Đơn vị bán hàng: Công ty Cổ phần S&T Việt Nam

Địa chỉ: 34/80 Phạm Ngọc Thạch - Trung Tự - Đống Đa - Hà Nội

Số Tài khoản: 421101-000304

Điện thoại: 04. 35739256 MST: 0104291730

Họ tên người mua hàng: Hoàng Xuân Tùng

Đơn vị: Nhà máy cơ khí Yên Viên

Địa chỉ: Yên Viên – Hà Nội

Hình thức thanh toán: MST: 2460864235

STT

Tên hàng hoá, dịch vụ Đơn

vị tính

Số

lượng

Đơn giá

(đ)

Thành tiền

(đ)

A B C 1 2 3 = 1x2

1 Vòng đệm phẳng D20 Cái 7.500 300 2.250.000

2 Vít Cái 7.500 350 2.625.000

3 Đai ốc bán tinh

C40M15×10

Cái 8.000 1.800 14.400.000

4 BL cấp bền 56M20×20 Cái 5.500 1.340 7.370.000

Tổng cộng 26.645.000VNĐ

Thuế suất GTGT 5% 1.332.250VNĐ

Tổng giá trị thanh toán 27.977.250VNĐ

Số tiền (Bằng chữ): Hai mươi bảy triệu, chín trăm bảy mươi bảy nghìn chẵn.

Người mua hàng Ngưòi bán hàng Thủ trưởng đơn vị

HOÁ ĐƠN

GIÁ TRỊ GIA TĂNG

Mẫu số: 01GTKT-3LTTR/2008

25