Khóa luận tốt nghiệp Quản trị kinh doanh: Nghiên cứu hành trình khách hàng đối với dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị trường Thừa Thiên Huế

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.31 MB, 100 trang )

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA QUẢN TRỊ KINH DOANH

̣c K

in

h

tê

́H

uê

́

------------

ho

KHÓA LUẬN TỐT NGHIỆP

HỒ THỊ HUẾ

Tr

ươ

̀ng

Đ

ại

NGHIÊN CỨU HÀNH TRÌNH KHÁCH HÀNG

ĐỐI VỚI DỊCH VỤ BẢO HIỂM NHÂN THỌ:

TRƯỜNG HỢP AIA TẠI THỊ TRƯỜNG THỪA THIÊN HUẾ

Huế, tháng 12 năm 2019

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA QUẢN TRỊ KINH DOANH

in

h

tê

́H

uê

́

------------

ho

̣c K

KHÓA LUẬN TỐT NGHIỆP

NGHIÊN CỨU HÀNH TRÌNH KHÁCH HÀNG

Đ

ại

ĐỐI VỚI DỊCH VỤ BẢO HIỂM NHÂN THỌ:

TRƯỜNG HỢP AIA TẠI THỊ TRƯỜNG THỪA THIÊN HUẾ

Giảng viên hướng dẫn:

Tên: HỒ THỊ HUẾ

ThS: LÊ QUANG TRỰC

ươ

̀ng

Sinh viên thực hiện:

Tr

Lớp: K50 marketing

Niên khoá: 2016-2020

Huế, tháng 12 năm 2019

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

LỜI CẢM ƠN

Để khóa luận này đạt kết quả tốt đẹp, trước hết tôi xin gởi tới các thầy cô

khoa Quản trị kinh doanh trường Đại học Kinh tế - Đại học Huế lời cảm ơn sâu sắc.

uê

́

Với sự quan tâm dạy dỗ chỉ bảo tận tình chu đáo của thầy cơ, sự giúp đỡ nhiệt tình

của các bạn, đến nay tơi đã có thể hồn thành bài khóa luận, đề tài “Nghiên cứu

tê

́H

hành trình khách hàng đối với dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị

trường Thừa Thiên Huế”. Đặc biệt hơn nữa, tôi xin gửi lời cám ơn chân thành nhất

tới thầy giáo – ThS. Lê Quang Trực đã quan tâm giúp đỡ, tận tình chỉ bảo, hướng

dẫn tơi hồn thành tốt khóa luận này trong thời gian qua.

in

h

Đồng thời, không thể không nhắc tới sự giúp đỡ của Ban lãnh đạo công ty

Bảo hiểm nhân thọ AIA chi nhánh Huế đã tạo điều kiện thuận lợi cho tơi được thực

̣c K

hiện đề tài của mình. Cho tơi gửi lời cảm ơn chân thành nhất đến anh, chị tại văn

phịng AIA chi nhánh Huế đã hỗ trợ tơi trong suốt thời gian thực tập.

Với điều kiện thời gian có hạn cũng như kinh nghiệm cịn hạn chế của một

ho

sinh viên thực tập, khóa luận này khơng thể khơng tránh khỏi những thiếu sót, tơi

rất mong nhận được sự chỉ bảo, đóng góp ý kiến của các thầy cơ để tơi có điều kiện

Đ

ại

bổ sung, nâng cao ý thức của mình, phục vụ tốt hơn cơng tác thực tế sau này.

Huế, tháng 11 năm 2019

Sinh viên

Hồ Thị Huế

Tr

ươ

̀ng

Xin chân thành cảm ơn!

SVTH: Hồ Thị Huế

Trang i

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

DANH MỤC CHỮ VIẾT TẮT

- BH : Bảo hiểm

- BHNT : Bảo hiểm nhân thọ

uê

́

- BHXH : Bảo hiểm xã hội

tê

́H

- BHYT : Bảo hiểm y tế

- DN : Doanh nghiệp

- HĐ : Hợp đồng

- KH : Khách hàng

- NTD : Người tiêu dùng

h

- TH: thương hiệu

Tr

ươ

̀ng

Đ

ại

ho

̣c K

in

- SPSS (Statistical Package for the Social Sciences) : Phần mềm phân tích thống kê

SVTH: Hồ Thị Huế

Trang ii

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

DANH MỤC SƠ ĐỒ VÀ BIỂU ĐỒ

Sơ đồ 1: Mơ hình quy trình nghiên cứu...........................................................................6

́

Sơ đồ 1. 1: Mơ hình 4A: hành trình khách hàng trước thời đại kết nối ..........................9

Sơ đồ 1. 2: Mơ hình 5A: hành trình khách hàng trong thời đại kết nối ..........................9

tê

́H

Sơ đồ 1. 3: Sơ đồ hành trình khách hàng qua mơ hình 5A............................................16

Biểu đồ 2. 1: Khách hàng biết đến BHNT thông qua các nguồn thông tin...................27

Biểu đồ 2. 2: Khách hàng hiểu giá trị BHNT ................................................................27

h

Biểu đồ 2. 3: Thời gian Khách hàng tham gia BHNT...................................................28

in

Biểu đồ 2. 4: Nguyên nhân KH cho rằng người khác không mua BHNT ....................30

̣c K

Biểu đồ 2. 5: Thời gian nhân viên làm BHNT ..............................................................38

Biểu đồ 2. 6: Nhân viên đánh giá 5A, giai đoạn nào quan trọng nhất ..........................39

Tr

ươ

̀ng

Đ

ại

ho

Biểu đồ 2. 7: Nhân viên cho rằng KH nên thu thập thông tin qua các kênh. ................39

SVTH: Hồ Thị Huế

Trang iii

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

DANH MỤC BẢNG BIỂU VÀ HÌNH VẼ

Bảng 1. 1: Thang đo các khái niệm nghiên cứu là hành trình khách hàng đối với dịch

uê

́

vụ bảo hiểm nhân thọ đối với khách hàng.....................................................................17

Bảng 1. 2 Thang đo các khái niệm nghiên cứu là hành trình khách hàng đối với dịch

tê

́H

vụ bảo hiểm nhân thọ đối với nhân viên .......................................................................18

Bảng 2. 1: Thống kê số lượng lao động của AIA chi nhánh Huế tháng 8 năm 2019 ...21

Bảng 2. 2: kết quả kinh doanh của BHNT AIA chi nhánh Huế năm 2017/2018 ..........22

Bảng 2. 3: Số lượng hợp đồng của AIA chi nhánh Huế 3 năm hoạt động....................23

h

Bảng 2. 4 : Tổng doanh thu của 4 công ty top đầu trong BHNT ..................................23

in

Bảng 2. 5: Danh mục các sản phẩm và dịch vụ của AIA Việt Nam .............................24

̣c K

Bảng 2. 6: Đặc điểm hành vi của mẫu nghiên cứu........................................................26

Bảng 2. 7: Tiêu thức kiểm định giai đoạn nhận biết. ....................................................31

Bảng 2. 8: Tiêu thức kiểm định giai đoạn thu hút .........................................................32

ho

Bảng 2. 9: Tiêu thức kiểm định giai đoạn tìm hiểu .......................................................33

Bảng 2. 10: Kiểm định giá trị trung bình về giai đoạn hành động ................................34

Đ

ại

Bảng 2. 11: Kiểm định giá trị trung bình giai đoạn ủng hộ...........................................36

Bảng 2. 12: Đặc điểm nhân khẩu mẫu nghiên cứu nhân viên .......................................37

Bảng 2. 13: Kiểm định giá trị trung bình giai đoạn nhận biết.......................................42

̀ng

Bảng 2. 14: Kiểm định giá trị trung bình giai đoạn thu hút ..........................................43

Bảng 2. 15: Kiểm định giá trị trung bình giai đoạn tìm kiếm .......................................43

ươ

Bảng 2. 16: Kiểm định giá trị trung bình giai đoạn hành động.....................................44

Bảng 2. 17: Kiểm định giá trị trung bình giai đoạn ủng hộ...........................................45

Tr

Bảng 3. 1: Cơ hội và thách thức đối với BHNT AIA- chi nhánh Huế ..........................48

Bảng 3. 2: Điểm mạnh và điểm yếu đối với BHNT AIA- chi nhánh Huế ....................49

Bảng 3. 3: Phân tích SWOT của cơng ty BHNT AIA - chi nhánh Huế ........................49

Bảng 3. 4: So sánh 2 bảng hỏi của khách hàng và nhân viên........................................51

SVTH: Hồ Thị Huế

Trang iv

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

MỤC LỤC

LỜI CẢM ƠN .................................................................................................................i

DANH MỤC CHỮ VIẾT TẮT.....................................................................................ii

uê

́

DANH MỤC SƠ ĐỒ VÀ BIỂU ĐỒ........................................................................... iii

DANH MỤC BẢNG BIỂU VÀ HÌNH VẼ .................................................................iv

tê

́H

MỤC LỤC ......................................................................................................................v

PHẦN I: ĐẶT VẤN ĐỀ ................................................................................................1

1. Tính cấp thiết của đề tài ..........................................................................................1

2. Mục tiêu nghiên cứu................................................................................................2

in

h

3. Đối tượng và phạm vi nghiên cứu...........................................................................2

4. Phương pháp nghiên cứu.........................................................................................3

5. Quy trình nghiên cứu...............................................................................................5

̣c K

6. Bố cục của đề tài: ....................................................................................................6

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU..............................................7

ho

Chương 1: CƠ SỞ KHOA HỌC VỀ HÀNH TRÌNH KHÁCH HÀNG ...................7

1.1. Khái niệm hành trình khách hàng .......................................................................7

1.2. Hành trình của khách hàng theo mơ hình 5A......................................................7

Đ

ại

1.3. Tổng quan về bảo hiểm nhân thọ ......................................................................11

1.3.1. Sự ra đời của bảo hiểm nhân thọ ................................................................11

1.3.2. Khái niệm bảo hiểm nhân thọ .....................................................................12

1.3.3. Đặc điểm của bảo hiểm nhân thọ................................................................13

̀ng

1.3.3.1. BHNT vừa mang tính tiết kiệm, vừa mang tính bảo vệ rủi ro ...............13

1.3.3.2. Các loại hợp đồng trong BHNT rất đa dạng và phức tạp......................13

ươ

1.3.3.3. Quy trình định phí BH khá phức tạp .....................................................13

Tr

1.3.3.4. BHNT ra đời và phát triển trong những điều kiện kinh tế - xã hội nhất

định ......................................................................................................................13

1.3.4. Ý nghĩa của bảo hiểm nhân thọ ..................................................................14

1.3.4.1. Đối với cá nhân và gia đình ...................................................................14

1.3.4.2. Đối với xã hội .........................................................................................14

1.3.5. Hợp đồng bảo hiểm nhân thọ BHNT..........................................................14

1.4 Bình luận về các nghiên cứu liên quan ...............................................................15

1.5 Thiết kế nghiên cứu.............................................................................................16

SVTH: Hồ Thị Huế

Trang v

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

1.5.1. Mơ hình nghiên cứu ....................................................................................16

1.5.2. Thang đo các khái niệm nghiên cứu ...........................................................17

1.6. Tóm tắt chương I...............................................................................................18

Chương 2: NGHIÊN CỨU HÀNH TRÌNH KHÁCH HÀNG ĐỐI VỚI DỊCH VỤ

uê

́

BẢO HIỂM NHÂN THỌ: TRƯỜNG HỢP AIA TẠI THỊ TRƯỜNG THỪA

THIÊN HUẾ.................................................................................................................19

2.1. Giới thiệu công ty...............................................................................................19

tê

́H

2.1.1 Thông tin chung về AIA Việt Nam .............................................................19

2.1.2. Sự hình thành và phát triển của cơng ty BHNT AIA Việt Nam.................19

2.1.3. Sự hình thành và phát triển của AIA Huế...................................................20

2.1.4. Thơng tin chung văn phịng tổng đại lý AIA chi nhánh Huế......................21

in

h

2.1.5. Thị trường: ..................................................................................................23

2.1.2.1. Khách hàng: ...........................................................................................23

2.1.5.2. Đối thủ cạnh tranh trực tiếp: ................................................................23

̣c K

2.2. Phân tích hành trình khách hàng đối với BHNT................................................25

2.1.1. Đặc điểm nhân khẩu mẫu nghiên cứu khách hàng .....................................25

2.3 Kiểm định giá trị trung bình về sự đồng ý của khách hàng đối với từng giai đoạn

ho

KH mua bảo hiểm nhân thọ: .....................................................................................30

2.3.1 Giai đoạn nhận biết ......................................................................................30

Đ

ại

2.3.2 Giai đoạn thu hút..........................................................................................32

2.3.3 Giai đoạn tìm hiểu........................................................................................33

2.3.4 Giai đoạn hành động ....................................................................................34

̀ng

2.3.5 Giai đoạn ủng hộ..........................................................................................36

2.4. Phân tích nhân viên nhìn nhận hành trình khách hàng đến với BHNT .............37

2.4.1 Đặc điểm nhân khẩu mẫu nghiên cứu nhân viên .........................................37

ươ

2.5. Kiểm định giá trị trung bình về sự đồng ý của nhân viên cơng ty đối với từng

giai đoạn KH mua bảo hiểm nhân thọ.......................................................................41

Tr

2.5.1 Giai đoạn nhận biết ......................................................................................41

2.5.3 Giai đoạn tìm hiểu........................................................................................43

2.5.4 Giai đoạn hành động ....................................................................................44

2.5.5 Giai đoạn ủng hộ..........................................................................................45

2.7 Tóm tắt chương 2 ................................................................................................45

SVTH: Hồ Thị Huế

Trang vi

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

Chương 3: ĐỊNH HƯỚNG VÀ GIẢI PHÁP KINH DOANH BẢO HIỂM NHÂN

THỌ CHO CÔNG TY BẢO HIỂM AIA TẠI THÀNH PHỐ HUẾ. .....................48

3.1. Căn cứ đề xuất giải pháp ....................................................................................48

3.1.1. Bối cảnh thị trường bảo hiểm nhân thọ tại thành phố Huế.........................48

uê

́

3.1.2. Phân tích SWOT của cơng ty BHNT AIA - chi nhánh Huế .......................48

3.1.3. Kết quả từ điều tra khách hàng: ..................................................................50

3.1.4 Kết quả từ điều tra nhân viên .......................................................................50

tê

́H

3.1.5 Tương quan kết quả nghiên cứu giữa nhân viên và khách hàng. ................51

3.2 Nội dung và giải pháp .........................................................................................53

3.2.1 Giải pháp 1: Duy trì và phát triển những điểm tiếp xúc quan trọng nhất. ...54

3.2.1.1 Giai đoạn nhận biết.................................................................................54

in

h

3.2.1.2 Giai đoạn thu hút.....................................................................................54

3.2.1.3 Giai đoạn tìm hiểu...................................................................................55

3.2.1.4 Giai đoạn hành động...............................................................................56

̣c K

3.2.1.5 Giai đoạn ủng hộ.....................................................................................56

3.2.2 Giải pháp 2: Cải thiện và tích hợp những điểm tiếp xúc và kênh quan trọng

nhất........................................................................................................................57

ho

3.3 Tóm tắt chương: ..................................................................................................58

Đ

ại

PHẦN III: KẾT LUẬN VÀ KIẾN NGHỊ .................................................................59

1. Kết luận .................................................................................................................59

2. Kiến nghị ...............................................................................................................59

3. Hạn chế của đề tài và hướng nghiên cứu đề xuất tiếp theo...................................60

Tr

ươ

̀ng

TÀI LIỆU THAM KHẢO...........................................................................................61

PHỤ LỤC .....................................................................................................................63

SVTH: Hồ Thị Huế

Trang vii

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

PHẦN I: ĐẶT VẤN ĐỀ

1. Tính cấp thiết của đề tài

́

Hành trình khách hàng là toàn bộ những giai đoạn trải nghiệm mà khách hàng

đi qua khi họ tương tác với doanh nghiệp của bạn, từ khi mới là người lạ cho đến khi

tê

́H

trở thành khách hàng trung thành của bạn.

Hãy nghĩ về lần gần đây nhất bạn mua một sản phẩm nào đó. Có thể là một căn

nhà, một thỏi son mơi, hoặc loại socola tặng bạn gái nhân dịp Valentine. Kịch bản sẽ là,

bạn tìm kiếm sự tư vấn của Internet, bạn đọc những bài đánh giá trên các trang web,

in

h

trên mạng xã hội như Facebook, tra thông tin trên Google, bạn tham khảo lời khuyên

từ bạn bè, người thân. Sau đó bạn nghiên cứu rất kỹ tính năng, lợi ích, giá cả của sản

phẩm, và cuối cùng mới ra quyết định mua hàng. Nếu bạn hài lòng với sản phẩm bạn

̣c K

giới thiệu cho người khác. Chắc chắn rằng bạn cũng đang cảm nhận được, việc mua

hàng bây giờ hầu hết cần sự trợ giúp của Internet. Các giai đoạn bạn đi qua đó gọi là

hành trình khách hàng. Vì vậy, cho dù các doanh nghiệp đang bán bất cứ sản phẩm

ho

nào, việc bám sát hành trình khách hàng là một cơ hội dành cho họ.

Một trong những ngành tăng trưởng cao tính đến tháng 11 năm 2019 là ngành

Đ

ại

Bảo hiểm nhân thọ. Theo ông Phùng Ngọc Khánh, Cục trưởng Cục Quản lý, giám sát

bảo hiểm, Bộ Tài chính, năm 2019, thị trường bảo hiểm Việt Nam tiếp tục tăng trưởng

cao và khơng ít mục tiêu của Chiến lược phát triển thị trường bảo hiểm Việt Nam giai

đoạn 2011 - 2020 đã hoàn thành, tạo tiền đề thực hiện các mục tiêu chiến lược mới.

̀ng

Kết quả hoạt động của thị trường bảo hiểm ước 11 tháng đầu năm 2019 như sau: tổng

tài sản 456.823 tỷ đồng, tăng 20,17%; đầu tư trở lại nền kinh tế 379.240 tỷ đồng, tăng

ươ

20,04%; tổng dự phòng nghiệp vụ bảo hiểm 279.976 tỷ đồng, tăng 17,77%; tổng

doanh thu phí bảo hiểm 140.911 tỷ đồng, tăng 20,46%; tổng nguồn vốn chủ sở hữu

Tr

96.997 tỷ đồng, tăng 26% so với cùng kỳ năm 2018; chi trả quyền lợi bảo hiểm 38.590

tỷ đồng (nguồn: Đầu tư chứng khoán, 2019).

Tốc độ tăng trưởng càng cao thì mức độ cạnh tranh càng cao. Các doanh nghiệp

BHNT phải trở nên khác biệt trong đám đơng và kết nối một cách có ý nghĩa với

khách hàng chỉ ở vài điểm tiếp xúc thiết yếu. Doanh nghiệp cần phải vẽ được hành

trình khách hàng, hiểu các điểm tiếp xúc của khách hàng trong suốt hành trình đó, và

SVTH: Hồ Thị Huế

Trang 1

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

can thiệp vào những điểm tiếp xúc quan trọng. Họ cần tập trung sức lực, tăng cường

truyền thông ở những điểm tiếp xúc quan trọng đó nhằm làm nổi bất sự khác biệt và

tối ưu chi phí.

Xuất phát từ đó, việc hiểu hành trình khách hàng trong ngành BHNT hết sức

́

quan trọng. Đó cũng là lý do tôi chọn đề tài: “Nghiên cứu hành trình khách hàng đối

với dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị trường Thừa Thiên Huế” để

tê

́H

làm bài khố luận tốt nghiệp của mình.

2. Mục tiêu nghiên cứu

2.1 Mục tiêu chung

h

Mục tiêu chung của đề tài là tìm hiểm và nghiên cứu hành trình khách hàng đối

̣c K

2.2 Mục tiêu cụ thể

in

với dịch vụ bảo hiểm nhân thọ tại thị trường Thừa Thiên Huế, từ đó đề xuất các giải

pháp nhằm phục vụ khách hàng tốt hơn tại đơn vị thực tập là AIA Huế.

- Nghiên cứu cơ sở lý luận về mơ hình 5A, bao gồm 5 bước là nhận biết (aware),

ho

thu hút (appeal), tìm hiểu (ask), hành động (act) và ủng hộ (advocate), thực tiễn liên

quan đến qua trình hành trình mua của người tiêu dùng.

- Nghiên cứu hành trình khách hàng đối với dịch vụ bảo hiểm nhân thọ tại AIA

Đ

ại

Thừa Thiên Huế.

- Đề xuất các giải pháp để giúp cho công ty BHNT AIA hiểu và duy trì điểm

mạnh, khắc phục khó khăn, hiểu khách hàng, chăm sóc khách hàng hay khai thác

̀ng

khách hàng tiềm năng trên địa bàn Thừa Thiên Huế tốt hơn.

3. Đối tượng và phạm vi nghiên cứu

ươ

3.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu là nghiên cứu nội dung nghiên cứu hành trình khách hàng đối

Tr

với dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị trường Thừa Thiên Huế . Về đối

tượng khảo sát và phỏng vấn bao gồm 02 nhóm. Trong đó nhóm 1 là cán bộ nhân viên

trong cơng ty và nhóm 2 là khách hàng đã sử dụng dịch vụ của AIA

3.2. Phạm vi nghiên cứu

Phạm vi thời gian thu thập dữ liệu thứ cấp trong phạm vi thời gian từ 2010-

SVTH: Hồ Thị Huế

Trang 2

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

2013 từ sách, báo chí, bản tin internet, và các tài liệu liên quan khác. Thời gian thu

thập dữ liệu sơ cấp từ ngày 25/10/2019 đến ngày 10/11/2019 nhằm phục vụ cho mục

đích nghiên cứu. Về phạm vi nghiên cứu không gian của số liệu thu thập liên quan đến

công ty BHNT AIA và phạm vi đối tượng khảo sát tập trung vào khách hàng đã mua

uê

́

BHNT và cán bộ công ty AIA trong khu vực thuộc Tỉnh Thừa Thiên Huế.

4. Phương pháp nghiên cứu

tê

́H

Đề tài sử dụng nguồn dữ liệu thứ cấp sách tiếp thị 4.0 của tác giả Philip Kotler,

các bài báo từ internet, các luận văn, luận án có liên quan. Bên cạnh đó, đề tài cũng

tiến hành thu thập các dữ liệu sơ cấp thông qua phương pháp điều tra phỏng vấn những

khách hàng đã mua BHNT tại thành phố Huế. Dữ liệu sơ cấp sau khi thu thập sẽ được

4.1. Phương pháp thu thấp dữ liệu

̣c K

4.1.1: Phương pháp thu thấp dữ liệu thứ cấp

in

h

mã hóa và xử lý bằng phần mềm SPSS.

Dữ liệu cần thu thập liên quan đến hành vi khách hàng, hành trình của khách

hàng đối với BHNT và các dữ liệu liên quan khác.

ho

Thu thập để phục vụ cho mục đích nghiên cứu hành trình khách hàng đối với

dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị trường Thừa Thiên Huế từ đó xây

Đ

ại

dựng bảng câu hỏi, thang đo và tiến hành điều tra thử trước khi điều tra chính thức

Sử dụng phương pháp/kỹ thuật nghiên cứu tài liệu tại bàn để thu thập dữ liệu,

phỏng vấn sâu khách hàng đã mua BHNT tại địa bàn Thừa Thiên Huế, phỏng vấn sâu

̀ng

chuyên gia

Nguồn dữ liệu thứ cấp được sử dụng để phục vụ cho mục đích nghiên cứu hành

Tr

ươ

trình khách hàng đối với dịch vụ bảo hiểm nhân thọ: Trường hợp AIA tại thị trường Thừa

Thiên Huế từ sách Tiếp thị 4.0 của tác giả Philip Kotler và các tài liệu liên quan khác.

SVTH: Hồ Thị Huế

Trang 3

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

4.1.2 Phương pháp thu thập dữ liệu sơ cấp

Dữ liệu cần thu thập liên quan đến hành vi khách hàng, hành trình của khách

hàng đối với BHNT và các dữ liệu liên quan khác.

Dựa vào kết quả thu được từ nghiên cứu định tính, đề tài tiến hành thiết kế bảng

uê

́

câu hỏi để thu thập thơng tin của khách hàng. Sau đó, phỏng vấn thử 10 khách hàng

xem họ có đồng ý cung cấp những thông tin được hỏi hay không, từ ngữ trong bảng

tê

́H

hỏi có đơn giản, dễ hiểu hay khơng. Từ đó điều chỉnh lại bảng câu hỏi và tiến hành

phỏng vấn chính thức.

Phương pháp điều tra trực tiếp là phương pháp thu thập dữ liệu trực tiếp qua đối

tượng nghiên cứu. Phương pháp này được thực hiện bằng một số hình thức như phỏng

vấn trực tiếp, phỏng vấn qua điện thoại, trả lời bảng câu hỏi.

in

h

Kỹ thuật chọn mẫu là kỹ thuật chọn mẫu ngẫu nhiên đơn giản. Cách tiến hành

chọn mẫu: Trong 140 bảng hỏi điều tra có 100 bảng hỏi được phát cho các KH đã mua

̣c K

BH, 40 bảng hỏi còn lại được phát cho những cán bộ nhân viên trong công ty. Việc

phát các bảng câu hỏi và thảo luận với KH được thực hiện bởi các tư vấn viên đang

làm việc tại công ty BHNT AIA tại thành phố Huế. Những KH được phỏng vấn là

trong vòng 13 ngày.

ho

những KH hiện tại trong danh sách KH của các tư vấn viên. Thời gian phát bảng hỏi

Hiện nay, có nhiều phương pháp để xác định cỡ mẫu điều tra. Việc chọn

Đ

ại

phương pháp xác định cỡ mẫu nào cần phù hợp với tình hình thị trường, đối tượng

nghiên cứu và cỡ mẫu phải đủ lớn để đại diện cho tổng thể và đảm bảo độ tin cậy. Do

nguồn lực có hạn cũng như thời gian khơng cho phép, đề tài lựa chọn hai phương pháp

̀ng

tương đối đơn giản, được sử dụng rộng rãi hiện nay và sẽ chọn mẫu nào đủ lớn để làm

mẫu nghiên cứu sao cho tính đại diện là cao nhất.

Thứ nhất áp dụng cơng thức: N=

(

)

(

)

, trong đó N là cỡ mẫu cần chọn,

ươ

với đặc tính của một nghiên cứu trong lĩnh vực kinh tế, độ tin cậy mà đề tài lựa chọn là

95%, thông qua bảng Z = 1,96. Sai số mẫu cho phép với phương thức điều tra phỏng

Tr

vấn trực tiếp nên độ tin cậy điều tra khá cao, vậy nên sai số mẫu cho phép của đề tài là

9% (d = 9%) có thể chấp nhận được. Do tính chất p + q = 1 vì vậy p.q sẽ lớn nhất khi p

= q = 0,5 nên p.q = 0,25. Do gặp nhiều khó khăn trong thu thập số liệu cũng như giới

hạn về thời gian, nên đề tài tính kích cỡ mẫu với độ tin cậy là 95%, sai số cho phép là

9%. Lúc đó mẫu ta cần chọn sẽ có kích cỡ là N = (1,962 * 0,5 * 0,5)/ 0,009 = 118.

Thứ hai áp dụng công thức N=

SVTH: Hồ Thị Huế

(P.Q). Trong đó N là cỡ mẫu cần chọn, Z =

Trang 4

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

1,96, P là ước tính phần trăm trong tập hợp (trong trường hợp ta khơng có thơng tin

trước liên quan đến p, chúng ta thường thiết lập giá trị của p tới 0,9 => q = (1 p)), E là

sai số, chiếm một nửa độ rộng của khoảng tin cậy. Sai số càng nhỏ thì kích thước mẫu

càng lớn. Giá trị e = 0,05. Lúc này mẫu ta cần chọn sẽ có kích cỡ là N = (1,962 * 0,9 *

0,1)/ 0,05 = 139. Như vậy, đề tài chọn công thức thứ hai và tiến hành phát 140 bảng

uê

́

hỏi điều tra.

tê

́H

4.2. Kỹ thuật xử lý và phân tích dữ liệu

Kết quả khảo sát được mã hóa đưa vào phần mềm SPSS để xử lý. Phương pháp

chọn để nghiên cứu là thống kê mô tả, kiểm định One Sample T- Test với mức ý nghĩa

α = 0,05, cụ thể là:

h

Thống kê mô tả: Mô tả mẫu điều tra, tìm hiểu đặc điểm của những KH đã mua

in

và chưa mua BHNT để từ đó rút ra những nhận định, đánh giá ban đầu và tạo nền tảng

để đề xuất giải pháp sau này.

và đối thuyết

̣c K

Kiểm định giá trị trung bình tổng thể (One Sample T-test): Để khẳng định xem

giá trị kiểm định có ý nghĩa về mặt thống kê hay không với độ tin cậy 95%. Giả thuyết

:µ = m (Giá trị kiểm định),

:µ ≠ m (Giá trị kiểm định), mức ý nghĩa

ho

α = 0,05. Nếu mức ý nghĩa Sig. ≤ 0,05 thì bác bỏ giả thuyết

0,05 thì khơng bác bỏ giả thuyết

Đ

ại

5. Quy trình nghiên cứu

.

.Nếu mức ý nghĩa Sig. >

Để đảm bảo mục tiêu nghiên cứu diễn ra đúng quá trình và đúng mục tiêu. Bước

đầu tiên cần xác định được vấn đề nghiên cứu thì tìm hiểu cơ sở lý thuyết và thực tiễn cho

̀ng

vấn đề nghiên cứu đó tại doanh nghiệp thực tập. Bước tiếp là xây dựng mơ hình nghiên

cứu để trách bị lệch mục tiêu như ban đầu cũng như đảm bảo về lộ trình thời gian. Để đảm

bảo bảng hỏi chính xác cần phỏng vấn các chuyên gia và khách hàng để có những góp ý

ươ

cho đề tài như đặc điểm của ngành BHNT, khách hàng đã đến với BHNT như thế

nào,..v..v. Từ đó xây dựng bảng hỏi lần 1, trong quá trình phỏng vấn những khách hàng

Tr

đầu tiên họ khơng hiểu ý nghĩa của tiêu chí nào hay xem xét thấy các tiêu chí trùng nhau,

bảng hỏi có lỗi chính tả khơng và kịp thời sửa chữa từ đó xây dựng bảng hỏi chính thức.

Khi đã có bảng hỏi chính thức, tập trung phỏng vấn chính thức và thu thập bảng hỏi. Đủ

bảng hỏi tiến hành xử lý và phân tích số liệu. Bước cuối cùng là hồn thiện báo cáo. Quy

trình nghiên cứu được tóm tắt trong sơ đồ 1.

SVTH: Hồ Thị Huế

Trang 5

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

Xác định vấn đề

nghiên cứu

Hồn thiện báo cáo

́

Xử lý, phân tích

tê

́H

Cơ sở lý thuyết và thực tiễn

Phỏng vấn chính thức

Xây dựng mơ hình

nghiên cứu

in

h

Xây dựng bảng hỏi

chính thức

Xây dựng bảng hỏi

lần 1

ho

̣c K

Phỏng vấn sâu các

chun gia và

khách hàng

Đ

ại

Sơ đồ 1: Mơ hình quy trình nghiên cứu

(Nguồn: tác giả làm khố luận năm 2019)

6. Bố cục của đề tài:

̀ng

Phần I: Mở đầu

Phần II: Nội dung và kết quả nghiên cứu.

ươ

Chương 1: cơ sở khoa học về hành vi và mơ hình nghiên cứu: 5A theo Philip

Tr

Kotler

Chương 2: Nghiên cứu hành trình khách hàng đối với dịch vụ bảo hiểm nhân

thọ: Trường hợp AIA tại thị trường Thừa Thiên Huế

Chương 3: Định hướng và giải pháp kinh doanh bảo hiểm nhân thọ cho công ty

bảo hiểm AIA tại thành phố Huế

Phần III: Kết luận và kiến nghị

SVTH: Hồ Thị Huế

Trang 6

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

Chương 1: CƠ SỞ KHOA HỌC VỀ HÀNH TRÌNH KHÁCH HÀNG

1.1. Khái niệm hành trình khách hàng

́

Hành trình khách hàng là tồn bộ những giai đoạn trải nghiệm mà khách hàng

đi qua khi họ tương tác với doanh nghiệp của bạn, từ khi mới là người lạ cho đến khi

thành

khách

hàng

trung

thành

của

bạn.

(Nguồn

từ

website

tê

́H

trở

)

Phân tích hành trình khách hàng giúp các marketer hiểu được về hành vi, cảm

xúc của khách hàng tiềm năng trước khi họ đi đến quyết định mua hàng. Qua đó, lựa

in

h

chọn phương thức tác động phù hợp, đẩy nhanh quá trình mua hàng cũng tạo nên ấn

tượng sâu về thương hiệu và sản phẩm.

̣c K

Hiểu được hành trình khách hàng trên từng đối tượng khách hàng, các marketer có

thể hình dung được vấn đề cũng như các yếu tố ảnh hưởng đến quyết định mua hàng.

Tuy nhiên, marketer khi phân tích hành trình khách hàng cũng không được phép bỏ

ho

qua cảm xúc hào hứng khi có được sản phẩm. Một trong những cách hiểu quả để hiểu được

hành vi khách hàng là marketer trao đổi trực tiếp với khách hàng hoặc đội ngũ bán hàng để

tìm ra được những mấu chốt trong quá trình đưa ra quyết định của khách hàng. Qua đó đưa

Đ

ại

ra những kế hoạch để truyền thơng lúc khách hàng đang có hứng. (Nguồn từ website

)

̀ng

1.2. Hành trình của khách hàng theo mơ hình 5A

Một trong những mơ hình sớm nhất và được sử dụng rộng rãi nhất để miêu tả

hành trình khách hàng là AIDA: chú ý(attention), quan tâm (interest), mong muốn

ươ

(desire) và hành động (action).

Không ngạc nhiên khi khái niệm AIDA được phát biểu bởi nhà tiên phong

Tr

trong ngành quảng cáo và bán hàng E.St.Elmo Lewis, và được chấp nhận đầu tiên

trong chính ngành quảng cáo và bán hàng. Nó đóng vai trị như một danh mục hoặc lời

nhắc nhở đơn giản cho các nhà quảng cáo khi họ thiết kế quảng cáo và cho nhân viên

kinh doanh khi họ tiếp cận khách hàng tiềm năng. Các mẫu quảng cáo và tài liệu bán

hàng cần thu hút sự chú ý, khơi dậy sự quan tâm, củng cố mong muốn từ khách hàng

và cuối cùng là dẫn dắt họ đến hành động. Giống như mơ hình 4P của tiếp thị: sản

SVTH: Hồ Thị Huế

Trang 7

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

phẩm (product), giá cả (price), kênh phân phối (place) và chiêu thị (promotion), mơ

hình AIDA cũng đã được phát triển và thay đổi nhiều lần.

Derek Rucker từ trường Quản lý Kellogg đã thay đổi khái niệm AIDA thành

mơ hình 4D: nhận biết (aware), thái độ (attitude), hành động (act) và lặp lại hành động

́

(act again). Ở mơ hình mới này, giai đoạn quan tâm (interest) và mong muốn (desire)

được đơn giản hoá thành thái độ (attitude) và một giai đoạn mới được thêm vào là lặp

tê

́H

lại hành động (act again). Mơ hình này được áp dụng trong việc theo dõi hành vi sau

khi mua sản phẩm của khách hàng và đo lường mức độ trung bình của họ. Điều này

cho thấy hành động tiếp tục mua hàng chứng minh mức độ trung thành của khách hàng.

Mơ hình 4A là một mơ hình đơn giản để mơ tả q trình hình phiễu thẳng mà

h

khách hàng trải qua khi đánh giá thương hiệu trong chuỗi hoạt động cân nhắc của

in

mình. Khách hàng tìm hiểu về một thương hiệu (nhận biết), thích hoặc khơng thích

thương hiệu đó (thái độ), quyết định mua nó hay khơng (hành động), và quyết định

̣c K

liệu thương hiệu này có xứng đáng mua lại lần nữa hay không (lặp lại hành động). Vì

đây là mơ hình hình phiễu, số lượng khách hàng đi qua quá trình này sẽ giảm dần mỗi

khi đến giai đoạn kế tiếp. Những người thích thương hiệu chắc chắn phải nhận biết

ho

được thương hiệu từ giai đoạn trước đó. Những người mua thương hiệu chắc chắn đã

thích thương hiệu từ giai đoạn trước đó. Và cứ như vậy. Tương tự, khi áp dụng mơ

hình phiễu vào thương hiệu, thì số lượng thương hiệu được cân nhắc trong q trình

Đ

ại

cũng sẽ giảm dần qua mỗi giai đoạn. Ví dụ, số lượng thương hiệu mà khách hàng giới

thiệu sẽ ít hơn số lượng thương hiệu mà họ mua, cũng như số lượng thương hiệu được

mua sẽ ít hơn số lượng thương hiệu mà họ biết.

̀ng

Mơ hình 4A cũng chủ yếu phản ánh hành trình của cá nhân. Những điểm tiếp

xúc của doanh nghiệp ảnh hưởng chính đến quyết định của khách hàng xuyên suốt cả

ươ

hành trình khách hàng. Những việc này nằm trong tầm kiểm soát của doanh nghiệp.

Tr

Ngày nay, trong thời đại của sự kết nối, quá trình hình phiễu thẳng và mang tính

cá nhân hố của mơ hình 4A cần được cập nhật. Một hành trình mới cần phải xác định

lại để thích ứng với những thay đổi được tạo ra từ khả năng kết nối.

Trước thời đại kết nối, một cá nhân khách hàng tự quyết định thái độ của mình

với thương hiệu. Trong thời đại kết nối, sự thu hút ban đầu của thương hiệu bị ảnh

hưởng bởi cộng động xung quanh khách hàng khi họ quyết định thái độ cuối cùng của

mình. Nhiều quyết định có vẻ như là mang tính cá nhân thực chất lại là những quyết

SVTH: Hồ Thị Huế

Trang 8

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

định mang tính xã hội. Hành trình khách hàng mới cần phải thể hiện được sự tác động

của những ảnh hưởng xã hội như vậy.

Trước thời đại kết nối, lòng trung thành khách hàng thường được định nghĩa

bởi sự duy trì sử dụng và hành động tiếp tục mua hàng. Trong thời đại kết nối, trung

uê

́

thành được định nghĩa là sự sẵn lòng ủng hộ một thương hiệu. Khách hàng có thể

khơng cần phải liên tục mua lại một thương hiệu nào đó hoặc khơng thể mua. Nhưng

tê

́H

nếu khách hàng hài lịng với thương hiệu đó, họ sẽ sẵn sàng giới thiệu cho người khác

mặc dù họ đang khơng sử dụng. Hành trình khách hàng mới cần phải thống nhất với

định nghĩa mới về sự trung thành này.

Khi nói đến tìm hiểu về thương hiệu, ngày nay khách hàng sẽ chủ động kết nối

h

với nhau, xây dựng mối quan hệ theo kiểu tìm-hiểu-và-ủng-hộ. Điển hình như cơng

in

dân mạng, họ có nhiều mối quan hệ trên các diễn đàn người tiêu dụng. Khách hàng khi

cần thơng tin sẽ tìm kiếm và kết nối với những khách hàng khác có nhiều kiến thức và

̣c K

kinh nghiệm hơn. Tuỳ thuộc vào mức độ thông tin trong các cuộc thảo luận sẽ làm cho

việc kết nối này ảnh hưởng tốt hay xấu đến sự thu hút ban đầu của thương hiệu. Hành

trình khách hàng mới cũng nên ghi nhận khả năng kết nối này giữa các khách hàng.

ho

Dựa vào những yêu cầu trên, hành trình khách hàng cần phải được viết lại 5A:

nhận biết (aware), thu hút (appeal), tìm hiểu (ask), hành động (act), và ủng hộ

Đ

ại

(advocate).

Nhận biết

Thái độ

Hành động

Lặp lại hành

động

ươ

̀ng

Sơ đồ 1. 1: Mơ hình 4A: hành trình khách hàng trước thời đại kết nối

Tr

Nhận biết

(Nguồn: Philip Kotler- Tiếp thị 4.0)

Thu hút

Tìm kiếm

Hành

động

Ủng hộ

Sơ đồ 1. 2: Mơ hình 5A: hành trình khách hàng trong thời đại kết nối

(Nguồn: Philip Kotler- Tiếp thị 4.0)

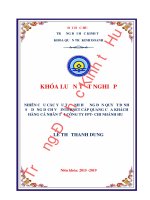

Ở gian đoạn nhận biết, khách hàng rất thụ động đối mặt với một danh sách dài

SVTH: Hồ Thị Huế

Trang 9

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

các thương hiệu đến từ kinh nghiệm quá khứ, từ hoạt động truyền thông tiếp thị,

và/hoặc từ sự giới thiệu của người khác. Đây là cửa ngõ dẫn đến tồn bộ hành trình

khách hàng. Một khách hàng đã có những trải nghiệm trước đây với thương hiệu sẽ có

thể dễ dàng nhớ lại và nhận ra thương hiệu đó. Hoạt động quảng cáo của doanh nghiệp

uê

́

và những lời truyền miệng đến từ khách hàng khác cũng là nguồn chính tạo nên sự

nhận biết thương hiệu.

tê

́H

Sau khi có sự nhận biết về nhiều thương hiệu, khách hàng xử lý những thông điệp

mà họ tiếp xúc hình thành trí nhớ ngắn hạn hoặc nhớ lại từ trí nhớ dài hạn và chỉ bị thu hút

bởi một danh sách ngắn các thương hiệu. Đây là giai đoạn thu hút. Những thương hiệu

đáng nhớ có yếu tố ấn tượng, sẽ dễ đi tiếp và thậm chí có thể chiếm vị trí cao hơn trong

danh sách đó. Trong các ngành cạnh tranh cao, nơi có quá nhiều thương hiệu và sản phẩm

in

h

quá phổ biến (vị dụ, ngành thực phẩm tiêu dùng đóng gói). Sự thu hút của thương hiệu

càng phải mạnh hơn. Một số khách hàng phản ứng tốt với sức hút của thương hiệu hơn

̣c K

những người khác. Ví dụ giới trẻ thường là những người đầu tiên phản hồi. Đây là lí do vì

sao họ thường là những người đón nhận sớm đối với sản phẩm mới.

Với bản tính hiếu kỳ, khách hàng thường sẽ tiếp tục chủ động tìm kiếm các tơng

ho

tin về thương hiệu đã thu hút họ từ gia đình và bạn bè, và/hoặc trực tiếp từ thương hiệu

đó. Đây là giai đoạn tìm hiểu. Khách hàng vừa có thể gọi cho bạn bè để nhờ tư vấn

hoặc có thể tự mình đánh giá các thương hiệu. Khi họ quyết định nghiên cứu sâu hơn

Đ

ại

thương hiệu nào, họ có thể tìm kiếm những đánh giá về sản phẩm đó trên mạng. Họ có

thể liên hệ trung tâm cuộc gọi và trò chuyện với nhân viên tư vấn bán hàng để tìm hiểu

thêm thơng tin. Họ cũng có thể so sánh giá cả hoặc thậm chí dùng thử sản phẩm tại các

̀ng

cửa hàng. Ngày nay, giai đoạn tìm hiểu trở nên phức tạp hơn vì sự hội tụ của thế giới

số (trực tuyến) và thế giới ngoài đời thực (ngoài tuyến). Khách hàng trong lúc lựa sản

phẩm ngay tại cửa hàng cịn có thể tìm kiếm thêm thơng tin trên các thiết bị di động

Tr

ươ

của mình. Vì khách hàng có thể tìm kiếm trên nhiều kênh khác nhau nên doanh nghiệp

cần phải ít nhất hiện diện ở những kênh thông dụng nhất.

Ở gian đoạn tìm kiếm, hành trình khách hàng thay đổi từ cá nhân sang xã hội.

Quyết định mua hàng dựa trên những gì khách hàng rút ra được từ việc thảo luận với

người khác. Thương hiệu hấp dẫn hay không cần sự xác nhận từ người khác để khách

hàng tiếp tục hành trình mua hàng của mình. Thương hiệu cần phải gợi sự tị mị vừa

đủ từ phía khách hàng, vì khi mức độ hiếu kỳ quá thấp đồng nghĩa với sức hút của

thương hiệu đó, tuy có tồn tại, nhưng ở mức thấp. Nhưng khi mức độ hiếu kỳ quá cao

SVTH: Hồ Thị Huế

Trang 10

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

thì khách hàng “bắt buộc” phải đưa ra nhiều câu hỏi và sau đó cảm thấy mơ hồ trước

thơng điệp ban đầu họ nhận được.

Nếu khách hàng được thuyết phục bởi phần thông tin ở giai đoạn tìm hiểu, họ

sẽ quyết định hành động. Điều quan trọng cần ghi nhớ là hành động của khách hàng

uê

́

mà chúng ta mong muốn không chỉ giới hạn ở việc mua hàng. Sau khi mua hàng của

một thương hiệu bất kỳ, khách hàng sẽ tương tác nhiều hơn qua quá trình tiêu thụ và

tê

́H

sử dụng cũng như các dịch vụ hậu mãi. Các thương hiệu cần phải gắn kết với khách

hàng để đảm bảo rằng việc sở hữu sản phẩm và trải nghiệm khi sử dụng luôn ln tích

cực và tạo được dấu ấn trong tâm trí họ. Khi khách hàng có bất kỳ phàn nàn hay vấn

đề gì, thương hiệu cần phải chú ý và đưa ra giải pháp kịp thời cho khách hàng.

h

Theo thời gian, khách hàng sẽ dần phát triển ý thức gắn bó trung thành với

in

thương hiệu, được phản ánh ở việc duy trì sử dụng, tiếp tục mua hàng và giới thiệu cho

người khác. Đây là giai đoạn ủng hộ. Những người ủng hộ tích cực sẽ giới thiệu

̣c K

thương hiệu mà họ u thích một cách ngẫu nhiên cho dù khơng được yêu cầu. Họ sẽ

kể những điều tốt đẹp và tích cực cho người khách và tự trở thành người truyền thông

cho thương hiệu. Nhưng đa phần khách hàng trung thành lại thụ động và khơng làm

ho

bất kỳ điều gì. Họ cần được thúc đẩy bởi những câu hỏi hoặc ý kiến tiêu cực về thương

hiệu. Vì khi họ gặp những trường hợp như vậy, họ sẽ có cảm giác phải lên tiếng

khuyến nghị và bảo vệ thương hiệu yêu thích của mình. Khi những khách hàng trung

Đ

ại

thành đã chấp nhận giới thiệu về thương hiệu nào đó, họ cũng có khuynh hướng mua

nhiều sản phẩm của các thương hiệu trên trong tương lai.

(Nguồn: Philip Kotler, Hermawan Kartajaya, Iwan Setiawan; Nguyễn Khoa

̀ng

Hồng Thanh và cộng sự, 2019. Tiếp thị 4.0 dịch chuyển từ truyền thông sang công

nghệ số. T.P Hồ Chí Minh: NXB Trẻ).

ươ

1.3. Tổng quan về bảo hiểm nhân thọ

Tr

1.3.1. Sự ra đời của bảo hiểm nhân thọ

Bảo hiểm nhân thọ ra đời và phát triển từ rất lâu trên thế giới. Hình thức BHNT

đầu tiên ra đời từ năm 1583 ở Luân Đôn và hợp đồng đầu tiên được kí kết với người

được BH là William Gybbon. Trong HĐ này thỏa thuận rằng có một nhóm người góp

tiền và số tiền này sẽ được chi trả cho người nào trong số họ chết trong vịng một năm.

Lúc đó, William Gybbon chỉ phải đóng 32 bảng phí BH và khi ơng chết (trong năm

đó), người thụ hưởng HĐ BH của ông nhận được 400 bảng.

SVTH: Hồ Thị Huế

Trang 11

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

Mặc dù HĐ BHNT đầu tiên ra đời năm 1583 nhưng đến năm 1759, công ty

BHNT đầu tiên mới ra đời ở Châu Mỹ. Công ty này chỉ bán HĐ BH cho các con chiên

trong nhà thờ của họ. Sau đó, vào năm 1762, công ty BHNT Equitable được thành lập

ở Anh mới chính thức bán các HĐ BH một cách rộng rãi cho nhân dân. Mãi cho đến

uê

́

năm 1860, hệ thống mạng lưới đại lý bán BHNT đầu tiên mới xuất hiện.

Tại Việt Nam, trước năm 1954 ở miền Bắc, những người làm việc cho Pháp đã

tê

́H

mua BHNT và một số gia đình đã được hưởng lợi từ việc này. Tất cả các HĐ BHNT trên

đều do công ty BH của Pháp thực hiện. Còn tại miền Nam Việt Nam, trong những năm

1970, 1971, công ty Hưng Việt đã triển khai một số loại hình BHNT như “An sinh giáo

dục”, “Bảo hiểm trường sinh”… Tuy nhiên, công ty này chỉ hoạt động trong thời gian

h

ngắn, từ một đến hai năm nên người dân chưa biết đến loại hình BH này nhiều.

in

Vào ngày 22/6/1996, Bộ Tài chính đã ký quyết định thành lập công ty BHNT

đầu tiên mang tên Bảo Việt Nhân thọ. Đây là một cơng ty BH có quy mơ lớn và

̣c K

chuyên nghiệp với 100% vốn của Nhà nước. Sự kiện này đã đánh dấu một bước ngoặt

trong sự phát triển của ngành BH Việt Nam.

Cho tới nay, ngành BHNT đã và đang phát triển rất mạnh mẽ và đa dạng. Tính

ho

đến hết năm 2018, có 18 DN BHNT hoạt động tại Việt Nam.

Đ

ại

1.3.2. Khái niệm bảo hiểm nhân thọ

Có nhiều khái niệm khác nhau về bảo hiểm nhân thọ. Đó là:

Về mặt pháp lý: BHNT là bản HĐ mà trong đó, để nhận được phí BH của

người tham gia BH thì cơng ty BH cam kết sẽ trả cho một hay nhiều người thụ hưởng

̀ng

một số tiền nhất định trong trường hợp người được BH bị tử vong hay người được BH

ươ

sống đến một thời điểm ghi rõ trên HĐ.

Về mặt kỹ thuật: BHNT là nghiệp vụ bao hàm những cam kết mà sự thi hành

những cam kết này thuộc chủ yếu vào tuổi thọ của con người (Thư viện học liệu mở

Tr

Việt Nam, 2013).

Theo quy định tại khoản 12 điều 03 Luật kinh doanh bảo hiểm năm 2000 quy

định “BHNT là nghiệp vụ BH cho trường hợp người được BH sống hay chết”.

Tóm lại, BHNT là sự cam kết giữa công ty BH và người tham gia BH. Khi có

sự kiện đã định trước xảy ra với người tham gia BH, công ty BH sẽ trả cho người tham

SVTH: Hồ Thị Huế

Trang 12

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

gia BH một số tiền nhất định. Cịn người tham gia BH có nghĩa vụ nạp phí bảo hiểm

đầy đủ và đúng hạn. Nói cách khác, BHNT là q trình BH các rủi ro có liên quan đến

sinh mạng, cuộc sống và tuổi thọ của con người.

1.3.3.1. BHNT vừa mang tính tiết kiệm, vừa mang tính bảo vệ rủi ro

uê

́

1.3.3. Đặc điểm của bảo hiểm nhân thọ

tê

́H

Mỗi người mua BH sẽ nộp cho công ty BH một số tiền nhất định, gọi là phí bảo

hiểm. Phí bảo hiểm này được đóng theo định kì tùy theo nhu cầu của người tham gia

BH (có thể là định kì tháng, quý, nửa năm hay năm). Khi người tham gia BH đến hạn

kết thúc hợp đồng hoặc khi họ không may gặp những sự kiện đã định trước, công ty

BH sẽ chi trả cho người tham gia BH hoặc gia đình của họ một số tiền BH như đã cam

in

h

kết trong hợp đồng, kể cả khi người tham gia BH mới chỉ đóng một khoản phí BH nhỏ.

Chính vì vậy, BHNT vừa mang tính chất tiết kiệm, vừa mang tính rủi ro.

̣c K

BHNT đáp ứng được rất nhiều mục đích khác nhau của người tham gia BH Mỗi

mục đích được thể hiện rất rõ trong từng hợp đồng. Chẳng hạn, HĐ đăng khoa là sự đảm

bảo của các bậc cha mẹ đối với tương lai học vấn của con cái họ. HĐ hưu trí lại đáp ứng

ho

được các nhu cầu của người tham gia bằng các khoản trợ cấp đều đặn hàng tháng, từ đó

khiến họ an tâm với cuộc sống khi về già… Ngoài ra, HĐ BHNT đơi khi cịn có vai trị

như một vật thế chấp để vay vốn hoặc được bán cho các đối tượng đi vay để họ mua xe

Đ

ại

hơi hay các vật dụng cá nhân khác. Để đáp ứng các nhu cầu khác nhau của KH, các công

ty BHNT cũng đa dạng hóa các sản phẩm nhằm phục vụ KH tốt hơn.

1.3.3.2. Các loại hợp đồng trong BHNT rất đa dạng và phức tạp

̀ng

Mỗi cơng ty thường có nhiều loại sản phẩm mà mỗi sản phẩm lại có nhiều loại

ươ

HĐ khác nhau về thời hạn, phương thức đóng phí, độ tuổi của người tham gia. Mối

quan hệ giữa các bên trong một HĐ BH cũng rất phức tạp.

Tr

1.3.3.3. Quy trình định phí BH khá phức tạp

Quy trình định phí BH khá phức tạp vì phí BHNT phải chịu tác động tổng hợp

của nhiều nhân tố, chẳng hạn như độ tuổi của người được BH, tuổi thọ bình quân của

con người, số tiền BH, thời hạn tham gia, lãi suất đầu tư…

1.3.3.4. BHNT ra đời và phát triển trong những điều kiện kinh tế - xã hội nhất định

Theo hầu hết các nhà kinh tế, điều kiện để BHNT ra đời và phát triển chính là

SVTH: Hồ Thị Huế

Trang 13

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

nền kinh tế - xã hội của quốc gia đó phát triển. Đó chính là lí do mà ở các nước phát

triển, BHNT đã ra đời từ rất lâu. Ngồi ra, mơi trường pháp lý cũng ảnh hưởng không

nhỏ đến sự phát triển của BHNT tại các quốc gia.

1.3.4. Ý nghĩa của bảo hiểm nhân thọ

uê

́

1.3.4.1. Đối với cá nhân và gia đình

tê

́H

BHNT là sự đảm bảo an tồn về tài chính cho gia đình của người tham gia BH

khi người trụ cột chẳng may gặp rủi ro, bất trắc.

BHNT là quỹ tiết kiệm dài hạn cho những kế hoạch của cá nhân như lập gia

đình, mua nhà, mua xe. Đồng thời, khi KH đến tuổi hưu trí, họ có những khoản trợ cấp

h

để trang trải thuốc men, viện phí, thực hiện các chuyến du lịch xa. Ngồi ra, BHNT

in

cịn giúp KH thực hiện những kế hoạch, nghĩa vụ đối với gia đình, chẳng hạn việc tích

lũy có kỷ luật để có khoản tiền đảm bảo cho tương lai học vấn cho con cái, giúp bố mẹ

̣c K

già thanh thản an hưởng tuổi già bên con cháu…

BHNT còn là kênh đầu tư sinh lời. Hiện nay, bên cạnh loại hình BHNT truyền

thống cịn có loại hình BH liên kết đầu tư. Loại hình này cho phép người tham gia BH

ho

đáp ứng các nhu cầu đầu tư, tiếp cận với các danh mục đầu tư được đa dạng hóa và các

dịch vụ quản lý đầu tư chuyên nghiệp.

Đ

ại

1.3.4.2. Đối với xã hội

BHNT tạo ra sự ổn định xã hội do tạo công ăn việc làm cho người dân và giảm

gánh nặng ngân sách quốc gia trong việc chăm lo người già và những người phụ thuộc

̀ng

khi người trụ cột trong gia đình qua đời.

Ngồi ra, BHNT là một công cụ hữu hiệu để huy động những nguồn tiền mặt

ươ

nhàn rỗi trong dân cư để các công ty BH đầu tư cho các dự án trung và dài hạn nhằm

góp phần phát triển đất nước.

Tr

1.3.5. Hợp đồng bảo hiểm nhân thọ BHNT

Hợp đồng bảo hiểm nhân thọ BHNT là sự thoả thuận giữa bên mua bảo hiểm và

DNBH, theo đó BMBH phải đóng phí bảo hiểm, DNBH phải trả tiền cho người thụ

hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm.

Trong một HĐ BHNT có nhiều bên liên quan, cụ thể là:

SVTH: Hồ Thị Huế

Trang 14

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

- Bên mua BH: là tổ chức, cá nhân giao kết HĐ BH với DN BH và đóng phí theo

định kì cho cơng ty BH. Bên mua BH có thể đồng thời là người thụ hưởng.

- Người thụ hưởng: là tổ chức, cá nhân được bên mua BH chỉ định để nhận tiền BH.

- Người được bảo hiểm: cá nhân/tổ chức có tài sản, trách nhiệm dân sự hay sức

uê

́

khoẻ/tính mạng được BH theo HĐBH.

- Phí BH: là khoản tiền mà BMBH phải đóng cho DNBH theo phương thức được

thảo thuận trong HĐBH.

tê

́H

- Sự kiện BH: Là sự kiện khách quan do các bên thoả thuận hoặc pháp luật quy

định mà khi sự kiện đó xảy ra thì DNBH phải trả tiền BH cho NTH.

1.4 Bình luận về các nghiên cứu liên quan

h

(1) Năm 2017, tác giả Minh Thắng đã đăng tải lên trang Talent Brand với đề tài

in

“Hành trình ứng viên trong Emloyer Branding”. Tác giả đã chỉ ra mơ hình 5A và áp

dụng mơ hình đó trong q trình ứng viên tiếp cận với nhà tuyển dụng. Nhìn chung,

̣c K

tác giả chỉ gán mơ hình 5A cho q trình ứng viên tiếp cận các nhà tuyển dụng và vẫn

chưa đưa ra giải pháp nào nhà tuyển dụng.

(2) Năm 2018, tác giả Hồng Nam Lê đã viết về đề tài Hành trình khách hàng

ho

đã thay đổi như thế nào trong kỷ nguyên 4.0. Khách hàng làm rõ mơ hình 4A cần được

thay đổi và mơ hình phù hợp nhất trong thời đại 4.0 là mơ hình 5A do Philip Kotler đề

xuất. Đề tài này có nghiên cứu các thế hệ bị ảnh hưởng trực tiếp trong thời đại 4.0, đặc

Đ

ại

biệt là thế hệ Z. Tác giả tập trung chỉ rõ mơ hình 4A cần được cải tiến lên mơ hình 5A.

Đề tài chưa đi sâu vào phân tích mơ hình 5A và chưa có ví dụ minh hoạ cụ thể

(3) Trong khố luận tốt nghiệp đại học của mình. Năm 2016, tác giả Võ Thị

̀ng

Vĩnh Hàng nghiên cứu đề tài “Các yếu tố ảnh hưởng đến quyết định mua bảo hiểm

nhân thọ Prudential tại thị trường thành phố Trường Đại học Kinh tế Huế Huế”. Tác

giả Võ Thị Vĩnh Hàng đã chỉ ra các yếu tố ảnh hưởng đến quyết định mua bảo hiểm

ươ

nhân thọ từ nhóm KH đã mua BHNT và KH chưa mua BHNT. Những thông tin trong

đề tài rất có ích cho tác giả trong q trình nghiên cứu đề tài này, cho nên nhiều thông

Tr

tin đã được tác giả kế thừa và vận dụng vào quá trình nghiên cứu đề tài. Tuy nhiên

khoá luận của tác giả Võ Thị Vĩnh Hàng đưa ra giải pháp cho từng yếu tố đó một cách

riêng lẻ, chưa theo hành trình khách hàng đến với BHNT.

SVTH: Hồ Thị Huế

Trang 15

Khóa luận tốt nghiệp

GVHD: ThS. Lê Quang Trực

1.5 Thiết kế nghiên cứu

1.5.1. Mơ hình nghiên cứu

ho

Đ

ại

● Vơ tình tiếp

xúc với

quảng cáo

● Nhớ về

những trải

nghiệm trong

quá khứ

● Tạo một

danh sách

thương hiệu

để cân nhắc

● Liên hệ

trung tâm cuộc

gọi

● So sánh giá

cả

●Thử sản

phẩm tại cửa

hàng

Tơi

thích

Tơi

biết

● Tìm hiểu

đánh giá về

sản phẩm trên

mạng

Tơi bị

thuyết

phục

́

Ủng hộ

Theo thời

gian, các

khách hàng

sẽ dần phát

triển ý thức

gắn bó trung

thành với

thương hiệu,

được phản

ánh ở việc

duy trì sử

dụng, tiếp

tục mua hàng

và giới thiệu

cho người

khác

tê

́H

● Bị thu hút

bởi các

thương hiệu

Được củng cố

với nhiều

thông tin hơn,

khách hàng

quyết định

mua một TH

cụ thể và

tương tác sâu

hơn thơng qua

q trình mua

hàng, sử dụng

và/hoặc các

quy trình bảo

hành

h

● Biết về TH

từ người khác

Với bản tính

hiếu kỳ, KH

thường sẽ

tiếp tục chủ

động tìm hiểu

thêm các

thơng tin về

TH đã thu hút

họ từ gia đình

và bạn bè

và/hoặc trực

tiếp từ

thương hiệu

đó

● Gọi bạn bè

xin lời khun

in

KH xử lý

những thơng

điệp mà họ

tiếp xúc- hình

thành trí nhớ

ngắn hạn hoặc

nhớ lại từ trí

nhớ ngắn hạn

hoặc nhớ lại từ

trí nhớ dài

hạn- và chỉ bị

thu hút bởi

một danh sách

ngắn các TH

Hành động

̣c K

KH rất thụ

động đối mặt

với một danh

sách dài các

thương hiệu

đến từ kinh

nghiệm quá

khứ, từ hoạt

động truyền

thông tiếp

thị, và/hoặc

từ sự giới

thiệu của

người khác

ươ

Tr

Tìm hiểu

Thu hút

̀ng

Ấn tượng chính của

KH

Những điểm tiếp xúc

KH khả thi

Hành vi KH

Nhận biết

● Mua ở cửa

hàng hoặc trên

mạng

● Sử dụng sản

phẩm lần đầu

tiên

● Phàn nàn về

sự cố

● Bảo

hành/bảo

dưỡng

Tôi

mua

● Tiếp tục

sử dụng sản

phẩm

● Mua lại

sản phẩm

cửa hãng

● Giới thiệu

sản phẩm

cho người

khác

Tôi

giới

thiệu

Sơ đồ 1. 3: Sơ đồ hành trình khách hàng qua mơ hình 5A

(nguồn: Philip Kotler-tiếp thị 4.0)

SVTH: Hồ Thị Huế

Trang 16