báo cáo thực tập tại Công ty Trách nhiệm hữu hạn đầu tư ứng dụng sản xuất bao bì Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (131.93 KB, 20 trang )

Báo cáo thực tập tổng hợp

LỜI MỞ ĐẦU

Sau 20 năm thực hiện đường lối đổi mới, mở cửa nền kinh tế nước ta đã có

những bước chuyển biến quan trọng cả về lượng và chất. Việt Nam đã và

đang hội nhập ngày càng sâu rộng vào đời sống kinh tế thế giới trên tất cả các

lĩnh vực kinh tế, văn hóa…. Đặc biệt, là kể từ sau khi Việt Nam trở thành

thành viên chính thức của Tổ chức thương mại thế giới (WTO) đã tạo cho các

doanh nghiệp ở nước ta trước những cơ hội kinh doanh mới, nhưng bên cạnh

đó cũng có không ít các thách thức mà các doanh nghiệp tại Việt Nam phải

đương đầu, Công ty Trách nhiệm hữu hạn (TNHH) đầu tư ứng dụng sản xuất

bao bì Hà Nội cũng không nằm ngoài quỹ đạo chung đó, để tồn tại và phát

triển trong môi trường cạnh tranh ngày càng gay gắt, Công ty phải tìm ra cho

mình một hướng đi đúng đắn nhất trên cơ sở khai thác hiệu quả nguồn lực

hiện có, tận dụng triệt để lợi thế tiềm năng của mình để đạt hiệu quả kinh

doanh cao nhất, trong đó công tác kế toán tài chính phải được quan tâm hàng

đầu. Vì vậy, việc tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm

một cách khoa học, hợp lý và đúng đắn là hết sức cần thiết và có ý nghĩa rất

lớn, góp phần tăng cường quản lý tài sản, vật tư, lao động, tiền vốn của doanh

nghiệp, nâng cao năng lực cạnh tranh của doanh nghiệp trên thị trường.

1. Quá trình hình thành và phát triển

Công ty TNHH đầu tư ứng dụng sản xuất bao bì Hà Nội được thành lập

cấp ngày 02-04-1993 theo giấy chứng nhận số 045783 do phòng đăng ký kinh

doanh sở kế hoạch đầu tư Hà Nội cấp.

Công ty TNHH đầu tư ứng dụng sản xuất bao bì Hà Nội có trụ sở tại:số

11 phố Hàng Chiếu, phường Đồng Xuân, quận Hoàn Kiếm, thành phố Hà Nội

Điện thoại : 0438243672, 0438611376, Fax:

Lưu Thị Ngân Kế toán 1 khóa 38

1

Báo cáo thực tập tổng hợp

- Vốn điều lệ của Công ty là: 15 000 000 000 VND (mười lăm tỷ đồng).

Công ty TNHH đầu tư ứng dụng sản xuất bao bì Hà Nội được thành lập

chuyên sản xuất các mặt hàng bao bì nhựa, in ấn bao bì nhựa ,bao bì đóng gói

phức hợp nhiều lớp phục vụ các ngành may mặc, thực phẩm thức ăn gia súc,

chế biến thủy sản, bánh kẹo, mía đường, cà phê ,dầu gội đầu ,dược phẩm

v.vv.. thiết kế, tạo mẫu, in ấn và cung cấp các sản phẩm phục vụ cho các hoạt

động quảng bá nhãn hiệu, phát triển thị trường. Hiện nay Công ty đã đăng ký

bổ sung thêm một số ngành nghề kinh doanh mới, nhưng thế mạnh của Công

ty vẫn là sản xuất màng mỏng phức hợp.

Các ngành nghề khác Công ty đăng ký bổ sung: Dịch vụ cho thuê văn

phòng ,nhà xưởng .Vận tải hàng hoá ,vận chuyển hành khách.Dịch vụ môi

giới ,đấu giá ,sàn giao dịch bất động sản.Kinh doanh bất động sản.

- Những mặt hàng Công ty sản xuất và cung cấp ra thị trường là các loại túi

nilon in hoa văn trang trí theo yêu cầu của khách hàng (đối với các đơn đặt

hàng), các loại túi nilon với các kích thước khác nhau và các loại màng mỏng

nilon, màng nilon phức hợp đã có uy tín với khách hàng. Qua các năm sản

lượng sản xuất và tiêu thụ liên tục tăng.

* Những thuận lợi và khó khăn của đơn vị ảnh hưởng đến công tác kế toán

- Thuận lợi: Về cơ bản công tác kế toán chi phí sản xuất và tính giá thành

sản phẩm tại Công ty đã chấp hành nghiêm chỉnh chế độ kế toán doanh

nghiệp hiện hành, tuân thủ các nguyên tắc và chuẩn mực kế toán quốc tế cũng

như lý luận cơ bản cuaur lý thuyết hạch toán kế toán. Về tổ chức công tác kế

toán nói chung và tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm

nilon nói riêng, Công ty đã áp dụng một cách đúng đắn chế độ kế toán doanh

Lưu Thị Ngân Kế toán 1 khóa 38

2

Báo cáo thực tập tổng hợp

nghiệp ban hành the Quyết định số 15/2006QĐ-BTC ngày 20/03/2006 của Bộ

Tài chính.

Phòng kế toán của Công ty được bố trí tương đối hợp lý, tinh gọn phù hợp

với yêu cầu của cơ chế thị trường. bộ máy kế toán thực hiện nhiệm vụ được

giao về cơ bản đáp ứng được yêu cầu của Ban lãnh đạo Công ty đề ra.

Việc tổ chức công tác kế toán chi phí sản xuất và tính giá thành sản phẩm

đảm bảo thực hiện nghiêm chỉnh các quy định của chế độ kế toán hiện hành

về chứng từ, tài khoản, sổ sách và báo cáo kế toán đáp ứng được các yêu cầu

của công tác lập báo cáo quyết toán tài chính hàng năm, cung cấp thông tin

cho cơ quan quản lý Nhà nước. Đồng thời, việc tổ chức kế toán chi phí sản

xuất và tính giá thành sản phẩm tại Công ty tạo điều kiện có thể đánh giá một

cách khái quát kết quả sản xuất kinh doanh của Công ty, cụ thể:

-> Về tổ chức chứng từ kế toán: đảm bảo tuân thủ đầy đủ và nghiêm chỉnh

các nội dung của tổ chức chứng từ kế toán sản xuất, từ việc xác định danh

mục chứng từ đến việc thực hiện trình tự luân chuyển chứng từ kế toán.

-> Về tổ chức vận dụng các tài khoản kế toán: Dựa vào hệ thống tài khoản

kế toán thống nhất do Bộ Tài chính ban hành, Công ty đã nghiên cứu lựa chọn

các tìa khoản kế toán cần thiết phục vụ cho kế toán chi phí sản xuất và tính

giá thành sản phẩm. Công ty đã tuân thủ nghiêm chỉnh các quy định về mã số,

tên gọi, nội dung, kết cấu và phương pháp hạch toán trên từng tài khoản này.

-> Về tổ chức hệ thống sổ kế toán: Công ty lựa chọn hình thức nhật ký

chung. Đây là hình thức kế toán phù hợp với đặc điểm sản xuất các sản phẩm

nilon của Công ty có quy mô vừa như Công ty TNHH đầu tư ứng dụng sản

xuất bao bì Hà Nội, trình độ cán bộ kế toán còn những hạn chế nhất định, số

lượng phát sinh không nhiều. Để phục vụ kế toán chi phí sản xuất và tính giá

Lưu Thị Ngân Kế toán 1 khóa 38

3

Báo cáo thực tập tổng hợp

thành sản phẩm các loại túi, bao bì nilon Công ty đã lựa chọn sử dụng các loại

sổ kế toán tổng hợp cũng như sổ kế toán chi tiết chi phí sản xuất kinh doanh

cần thiết, phù hợp với yêu cầu cung caasp thông tin và quản lý tại Công ty,

việc tổ chức quy trình và quá trình ghi chép sổ kế toán được thực hiện kịp

thời, rõ ràng và nhất quán.

-> Về tổ chức báo cáo kế toán chi phí sản xuất: Công ty đã thực hiện lập

báo cáo chi phí sản xuất theo yếu tố chi phí một cách kịp thời và tương đối

chính xác.

- Khó khăn:

Bên cạnh những thuận lợi vừa trình bày ở trên, vẫn có những ảnh hưởng

gây khó khăn cho công tác kế toán.

-> Về phân loại chi phí sản xuất: Việc phân loại chi phí sản xuất tại Công

ty dù đã thực hiện theo tiêu thức là theo công dụng kinh tế và đặc điểm chi

phí và theo yếu tố chi phí song các phân loại thoe công dụng kinh tế và địa

điểm chi phí còn chưa được chi tiết hóa.

Việc phân loại chi phí sản xuất còn chưa hướng tới kế toán cung cấp

thông tin cho yêu cầu quản trị doanh nghiệp.

* Thị trường tiêu thụ chủ yếu của Công ty là Hà Nội và các tỉnh phía Bắc

như: Hải Phòng, Quảng Ninh, Hải Dương, Hưng Yên, Bắc Ninh, Bắc Giang,

Lạng Sơn, Thái Nguyên, Phú Thọ, Vĩnh Phúc, Hòa Bình, Hà Nam, Ninh

Bình, Thanh Hóa, Nam Định, Thái Bình…trên những thị trường truyền thống

này công ty đã tạo được uy tín bằng chất lượng sản phẩm, tuy nhiên với quy

mô thị trường hiện nay doanh nghiệp khó có khả năng khai thác hết tối đa

năng lực sản xuất. Do đó, để mở rộng sản xuất vận dụng hiệu quả nhất công

suất của máy móc thiết bị cũng như phát huy hết được năng lực của công

Lưu Thị Ngân Kế toán 1 khóa 38

4

Báo cáo thực tập tổng hợp

nhân các phân xưởng, từ đó có thể giảm giá thành sản phẩm, Công ty cần mở

rộng thị trường tiêu thụ hơn nữa.

* Một số chỉ tiêu kinh tế của Công ty

Chỉ tiêu

Năm

Đơn

vị

2005 2006 2007 2008 2009

Vốn kinh doanh

Triệu

VNĐ

15.000 16.846 18.461 19.615 20.769

Sản lượng sản xuất Tấn 660 735 810 865 915

Sản lượng tiêu thụ Tấn 650 730 800 850 905

Doanh thu

Triệu

VNĐ

24.714 27.756 30.417 32.318 34.220

Lãi trước thuế

Triệu

VNĐ

3.868 4.344 4.760 5.058 5.385

Nộp ngân sách

nhà nước

Triệu

VNĐ

1.237 1.390 1.523 1.618 1.723

Lao động bình

quân

Người 56 64 70 75 80

Thu nhập bình

quân đầu người

Triệu

VNĐ

2.958 3.200 3.403 3.601 3.850

Nhìn bảng chỉ tiêu trên ta có thể thấy, Công ty đang có sự phát triển toàn

diện. Cho đến năm 2005 vốn kinh doanh của Công ty là 000 đồng tăng đều

qua các năm, song song với đó là doanh thu tăng, các khoản thuế nộp ngân

sách nhà nước tăng, lượng công nhân sản xuất tăng. Năm 2009 là năm mà hầu

hết các doanh nghiệp đều chịu ảnh hưởng tiêu cực do khủng hoảng kinh tế

trên thế giới, nhiều doanh nghiệp phải thu hẹp sản xuất, trong đó có các doanh

nghiệp là đối tác của Công ty, do đó nhu cầu về sản phẩm bao bì cũng giảm

xuống. Mặc dù vậy, Công ty vẫn đạt mức tăng trưởng ….% đó là do các

phòng ban trong Công ty đều thực hiện nghiêm chỉnh, đầy đủ các chính sách

Lưu Thị Ngân Kế toán 1 khóa 38

5

Báo cáo thực tập tổng hợp

mà lãnh đạo Công ty đề ra, đặc biệt là phòng tài chính kế toán đã làm tốt các

công tác kế toán về chi phí sản xuất và tính giá thành sản phẩm đã góp phần

không nhỏ và việc tiết kiệm chi phí hạ giá thành sản phầm, duy trì mức giá

thấp tương đối so với các sản phẩm cùng loại làm tăng khả năng cạnh tranh,

giúp Công ty đạt được các mục tiêu kinh tế - xã hội.

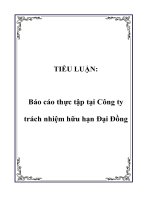

2. Đặc điểm tổ chức bộ máy quản lý của Công ty

2.1. Sơ đồ tổ chức bộ máy quản lý

Tổ chức bộ máy quản lý là một khâu vô cùng quan trọng có tính quyết

định đến sự phát triển của mỗi doanh nghiệp. Một cơ chế quản lý gọn nhẹ

song vẫn đảm bảo tính liên thông tương đối sẽ giúp bộ máy quản lý và tổ

chức sản xuất vận hành trơn chu, chính xác, hiệu quả. Trên cơ sở thực tế hoạt

động sản xuất kinh doanh, cơ cấu tổ chức bộ máy quản lý của công ty được tổ

chức theo sơ đồ như sau:

Lưu Thị Ngân Kế toán 1 khóa 38

6

Báo cáo thực tập tổng hợp

Lưu Thị Ngân Kế toán 1 khóa 38

Giám đốc

PX thổi tạo

màng nilon

Quản đốc phân

xưởng

Phó GĐ kinh doanh

Phòng

kinh

doanh

Phó GĐ kỹ thuật

Phòng tài

chính –

kế toán

Phòng tổ

chức,

hành

chính

Phân xưởng

in

Phân xưởng

cắt dán

Kế toán

trưởng

Kế toán

tổng hợp

Kế toán

nguyên

vật liệu

Kế toán

CP và giá

thành SP

Kế toán

thanh

toán

Kế toán

lương và

BHXH

Nhân viên thống

kê các phân xưởng

7