Báo cáo thực tập tốt nghiệp tài chính ngân hàng tại Ngân hàng thương mại cổ phần Á Châu

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (175.46 KB, 29 trang )

1

LỜI CẢM ƠN

Đầu tiên em xin gửi lời cảm ơn chân thành đến trường Đại học Thương Mại đã

tạo cơ hội q báu để em có thể tiếp cận mơi trường thực tế của ngân hàng; đồng

thời xin cảm ơn các thầy cô của trường Đại học Thương Mại đã giảng dạy cung cấp

các kiến thức cơ bản cũng như kiến thức chuyên ngành đã giúp em bớt bỡ ngỡ khi

tiếp xúc với hoạt động của ngân hàng.

Và em cũng chân thành cảm ơn sự hướng dẫn của cô Đỗ Thị Diên trong việc

tư vấn những thắc mắc và góp ý cho em những kiến thức cần thiết để em có thể

hồn thành tốt báo cáo đúng hạn.

Thực tập tại ngân hàng TMCP Á Châu chi nhánh Đông Đô là khoảng thời gian

khơng dài nhưng đó là cơ hội q báu để em được học hỏi và tiếp cận với công việc

thực tế. Em xin chân thành cảm ơn ban lãnh đạo ngân hàng ACB chi nhánh Đơng

Đơ nói chung cũng như anh chị trong phịng Quan hệ KHDN nói riêng đã tận tình,

cởi mở chia sẻ cũng như hướng dẫn em trong suốt thời gian thưc tập tại ngân hàng.

Đặc biệt em xin cảm ơn người hướng dẫn em anh Hồ Khắc Phong và chị Trịnh Thị

Minh Tâm đã tận tình chỉ bảo, quan tâm cũng như hướng dẫn giải đáp giúp đỡ em

từ những ngày đầu tiên khi đến ngân hàng.

Do sự hạn chế về thời gian nghiên cứu nên báo cáo có thể cịn nhiều thiếu sót.

Em mong được sự góp ý, chỉ bảo chân thành của cô.

Em xin chân thành cảm ơn!

Hà Nội, ngày 22 tháng 09 năm 2020

Sinh viên

Trần Thị Thêu

2

MỤC LỤC

LỜI CẢM ƠN...........................................................................................................i

DANH MỤC TỪ VIẾT TẮT..................................................................................v

PHẦN 1: GIỚI THIỆU VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á

CHÂU CHI NHÁNH ĐƠNG ĐƠ...........................................................................1

1.1.Q trình hình thành và phát triển của ngân hàng thương mại cổ phần Á

Châu (ACB) chi nhánh Đông Đô............................................................................1

1.1.1 Giới thiệu về ngân hàng TMCP Á Châu.......................................................1

1.1.2 Giới thiệu về ngân hàng TMCP Á Châu chi nhánh Đông Đô......................2

1.2 Chức năng, nhiệm vụ cơ bản của ngân hàng TMCP Á Châu – Chi nhánh

Đông Đô.................................................................................................................... 2

1.2.1 Chức năng.......................................................................................................2

1.2.2 Nhiệm vụ.........................................................................................................2

1.3. Mơ hình tổ chức................................................................................................3

PHẦN 2: TÌNH HÌNH HOẠT ĐỘNG KINH DOANH VÀ TÀI CHÍNH CỦA

NGÂN HÀNG TMCP Á CHÂU – CHI NHÁNH ĐÔNG ĐÔ...............................5

2.1. Bảng cân đối kế tốn của ngân hàng ACB- Chi nhánh Đơng Đơ..................5

2.2. Báo cáo kết quả hoạt động kinh doanh của ACB chi nhánh Đơng Đơ..........8

2.3. Đánh giá khái qt về tình hình huy động vốn và sử dụng vốn của ngân

hàng TMCP Á Châu- Chi nhánh Đông Đô..........................................................10

2.3.1 Hoạt động huy động vốn của ACB- Chi nhánh Đông Đô..........................10

2.3.2 Hoạt động cho vay và đầu tư vốn của ACB- Chi nhánh Đơng Đơ............13

PHẦN 3: VỊ TRÍ THỰC TẬP VÀ MƠ TẢ CƠNG VIỆC..................................18

3.1. Mơ tả hoạt động của bộ phận quan hệ khách hàng doanh nghiệp..............18

3.2. Mô tả công việc của vị trí thực tập chuyên viên quan hệ khách hàng doanh

nghiệp..................................................................................................................... 19

3.2.1 Nhật ký thực tập...........................................................................................19

3.2.Mơ tả vị trí thực tập........................................................................................21

3

PHẦN 4: NHỮNG VẤN ĐỀ ĐẶT RA CẦN GIẢI QUYẾT VÀ HƯỚNG ĐỀ

TÀI KHÓA LUẬN.................................................................................................22

4.1. Những vấn đề đặt ra cần giải quyết...............................................................22

4.2. Đề xuất hướng khóa luận...............................................................................24

4

DANH MỤC BẢNG BIỂU, SƠ ĐỒ

Sơ đồ 1.1. Về mô hình tổ chức tại ACB chi nhánh Đơng Đơ.....................................3

Bảng 2.1 Bảng cân đối kế toán rút gọn của ACB- Chi nhánh Đông Đô....................6

giai đoạn 2017-2019..................................................................................................6

Bảng 2.2. Kết quả hoạt động kinh doanh rút gọn của ACB- Chi nhánh.....................9

Đông Đô Giai đoạn 2017-2019.................................................................................9

Bảng 2.3. Tình hình huy động vốn của ACB- Chi nhánh Đơng Đơ.........................11

Giai đoạn 2017-2019...............................................................................................11

Bảng 2.4. Tình hình cho vay của ACB- Chi nhánh Đông Đô..................................14

Giai đoạn 2017-2019...............................................................................................14

Bảng 2.5. Tình hình kinh doanh ngoại tệ của ACB – Chi nhánh Đơng Đơ..............17

Giai đoạn 2017-2019...............................................................................................17

Sơ đồ 3.1.Mơ hình tổ chức của bộ phận quan hệ khách hàng doanh nghiệp............18

Bảng 2.6: Nhật ký thực tập......................................................................................19

5

DANH MỤC TỪ VIẾT TẮT

Chữ viết tắt

ACB

DN

KHDN

NHNN

QHKH

RRTD

TMCP

TCTD

Nội dung

Ngân hàng thương mại cổ phần Á Châu

Doanh nghiệp

Khách hàng doanh nghiệp

Ngân hàng nhà nước

Quan hệ khách hàng

Rủi ro tín dụng

Thương mại cổ phần

Tổ chức tín dụng

1

PHẦN 1: GIỚI THIỆU VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á

CHÂU CHI NHÁNH ĐƠNG ĐƠ

1.1.Q trình hình thành và phát triển của ngân hàng thương mại cổ phần

Á Châu (ACB) chi nhánh Đông Đô.

1.1.1 Giới thiệu về ngân hàng TMCP Á Châu

- Tên ngân hàng tổng:

+Tên đầy đủ: Ngân hàng thương mại cổ phần Á Châu.

+ Tên bằng tiếng anh: Asia Commercial Joint Stock Bank.

+ Tên viết tắt: ACB.

-Trụ sở chính:

+ Địa chỉ: 442 Nguyễn Thị Minh Khai, Phường 05, Quận 3, Thành phố Hồ

Chí Minh.

+ Số điện thoại: (84.8)39290999

+ Số fax: (84.8) 38399885

+ Website: www.acb.com.vn

- Loại hình: Cơng ty cổ phần

- Vốn điều lệ: 9.376.965.060.000 đồng kể từ ngày 31/12/2010

- Giấy chứng nhận đăng ký doanh nghiệp số: 0301452948 (Đăng ký lần đầu:

ngày 19 tháng 05 năm 1993).

- Sự hình thành và phát triển: Ngân hàng TMCP Á Châu (ACB) được thành

lập theo Giấy phép số 0032/NH-GP do ngân hàng nhà nước Việt Nam cấp ngày

24/04/1993 và Giấy phép số 533/GP-UB do Ủy ban Nhân dân thành phố Hồ Chí

Minh cấp ngày 13/05/1993. Ngày 04/04/1993, ACB chính thức đi vào hoạt động.

Và sau hơn 27 năm phát triển, Ngân hàng ACB đã mang lại những thành tựu to lớn

cho nền kinh tế nước nhà, là một trong những ngân hàng TMCP hàng đầu tại Việt

Nam.

2

1.1.2 Giới thiệu về ngân hàng TMCP Á Châu chi nhánh Đông Đô.

- Tên chi nhánh thực tập: Ngân hàng TMCP Á Châu- Chi nhánh Đông Đô

(ACB- Đông Đô).

- Địa chỉ: Tầng 1 và tầng 2 tòa nhà Golden Land, số 275 Nguyễn Trãi, Phường

Thanh Xuân Trung, Quận Thanh Xuân, Thành Phố Hà Nội.

- Số điện thoại: (04) 3568 3015

Fax: (04) 3568 3016

- Loại hình đơn vị: Chi nhánh

- Giấy phép kinh doanh/ Ngày cấp: 0301452948-102/ 27-04-2006

- Sự hình thành và phát triển: Ngân hàng TMCP Á Châu- Chi nhánh Đông Đô

(ACB- Đông Đô) là đơn vị trực thuộc ngân hàng TMCP Á Châu tại Hà Nội được

thành lập vào ngày 11/11/2014. ACB chi nhánh Đông Đô được kết nối trực tuyến

với Hội sở và tất cả các chi nhánh, phịng giao dịch trong hệ thống. Khách hàng có

thể gửi tiền tại chi nhánh Đông Đô và rút tiền tại bất kỳ chi nhánh hoặc phòng giao

dịch trong hệ thống ACB, được cung cấp các dịch vụ ngân hàng điện tử (ACB

Online, phone banking và mobile banking). Do đó mà ACB chi nhánh Đơng Đơ

đóng góp vai trị quan trọng trong việc mở rộng hoạt động của ACB tại khu vực

miền Bắc nói chung và tại thủ đơ Hà Nội nói riêng.

1.2 Chức năng, nhiệm vụ cơ bản của ngân hàng TMCP Á Châu – Chi

nhánh Đông Đô.

1.2.1 Chức năng.

- Trực tiếp kinh doanh trên địa bàn theo phân cấp của ACB.

- Thực hiện các nghiệp vụ kinh doanh như chuyển tiền qua mạng, tín dụng,

cho vay chiết khấu, thanh toán sổ tiết kiệm...cho khách hàng trong phạm vi cả nước.

- Tổ chức hoạt động, lập kế hoạch kinh doanh và thực hiện báo cáo, kiểm tra,

kiểm soát theo quy định của Ngân hàng.

1.2.2 Nhiệm vụ.

- Huy động vốn, quản lý và sử dụng nguồn vốn có hiệu quả.

- Khai thác và nhận tiền gửi, tiền gửi thanh toán của mọi tổ chức cá nhân

thuộc mọi thành phần kinh tế trong và ngoài nước bằng VND, ngoại tệ và vàng.

3

- Cho vay phục vụ sản xuất, kinh doanh và tiêu dùng bằng VND và ngoại tệ

đối với các tổ chức, cá nhân, hộ gia đình thuộc mọi thành phần kinh tế.

- Dịch vụ thanh toán, chuyển tiền, chuyển tiền nhanh Western Union, dịch vụ

thẻ quốc tế và thẻ nội địa (ACB Card).

- Kinh doanh ngoại tệ: Huy động vốn cho vay bằng ngoại tệ, mua bán ngoại tệ,

thanh toán quốc tế và các dịch vụ về ngoại hối theo chính sách quản lý ngoại hối

của Chính phủ, Ngân hàng Nhà nước và Ngân hàng Á Châu.

1.3. Mơ hình tổ chức.

Sơ đồ 1.1. Về mơ hình tổ chức tại ACB chi nhánh Đơng Đơ

Giám đốc chi nhánh

Phó giám đốc chi nhánh

Phịng kinh doanh

phận

BộBộ

phận

QHKH

thanh

doanh

tốn

nghiệp

quốc

tế

Phịng vận hành

Bộ phận

QHKH

cá nhân

Bộ phận

dịch vụ

Bộ phận

giao

dịch

ngân

quỹ

Phịng hành

chính – nhân

sự

Bộ phận

hỗ trợ tín

dụng

Nguồn: Phịng hành chính – nhân sự ACB Đông Đô

Ban giám đốc: Gồm giám đốc và phó giám đốc.

- Giám đốc chi nhánh: Thực hiện quyền hạn nhiệm vụ của mình theo quy

định của pháp luật và quy chế ngân hàng, chịu trách nhiệm về mọi hoạt động kinh

doanh của chi nhánh.

- Phó giám đốc chi nhánh: là người cố vấn tham mưu cho Giám đốc trong

quá trình điều hành hoạt động kinh doanh trong phạm vi cho phép được sự ủy

4

nhiệm của giám đốc.

Các phòng, bộ phận: gồm 3 phòng trong đó có 6 bộ phận với chức năng,

nhiệm vụ cụ thể như sau:

-

Phòng kinh doanh : Gồm 4 bộ phận

+ Bộ phận QHKH doanh nghiệp (8 nhân sự): Là phòng nghiệp vụ trực tiếp quan

hệ với khách hàng là DN, tổ chức. Thiết lập, duy trì và mở rộng các mối quan hệ

với KHDN, khách hàng tổ chức.

+ Bộ phận thanh toán quốc tế (4 nhân sự): Thực hiện các giao dịch nghiệp vụ

thanh toán quốc tế theo quy định của ACB; hướng dẫn, tư vấn, hỗ trợ khách hàng

trong các nghiệp vụ thanh toán quốc tế; thực hiện đối ngoại của chi nhánh với các

ngân hàng trong và ngoài nước.

+ Bộ phận QHKH cá nhân (6 nhân sự): Thực hiện tìm kiếm khách hàng mới,

chăm sóc khách hàng hiện hữu; bán các sản phẩm cho vay, huy động, tài khoản,

thẻ,... quản lý rủi ro tín dụng.

+ Bộ phận dịch vụ (3 nhân sự): Thực hiện và quản lý các nghiệp vụ liên quan

đến tài khoản, thẻ, sổ tiết kiệm.

-

Phòng vận hành: Gồm 2 bộ phận

+ Bộ phận hỗ trợ tín dụng (3 nhân sự): Hỗ trợ các cơng việc liên quan đến vận

hành tín dụng: soạn thảo, giải ngân, phát hành bảo lãnh.

+ Bộ phận giao dịch ngân quỹ (3 giao dịch viên và 3 thủ quỹ): Thực hiện các

giao dịch nhận tiền và rút tiền bằng nội, ngoại tệ của khách hàng; các giao dịch

thanh toán, chuyển tiền, bán thẻ ATM, thẻ tín dụng; tiếp nhận thơng tin phản hồi từ

khách hàng, ...

- Phịng hành chính – nhân sự (4 nhân sự): Tham mưu cho ban điều hành

trong việc xây dựng và thực hiện kế hoạch tuyển dụng đào tạo, bồi dưỡng và quản

lý nhân lực toàn bộ chi nhánh; tổ chức thực hiện các công tác hành chính quản trị

phục vụ cho hoạt động nghiệp vụ của chi nhánh.

5

PHẦN 2: TÌNH HÌNH HOẠT ĐỘNG KINH DOANH VÀ TÀI CHÍNH CỦA

NGÂN HÀNG TMCP Á CHÂU – CHI NHÁNH ĐƠNG ĐƠ

2.1. Bảng cân đối kế tốn của ngân hàng ACB- Chi nhánh Đông Đô

Để đánh giá về tài sản và nguồn vốn của ACB- Chi nhánh Đông Đô thông qua

số liệu thu thập từ báo cáo kết quả kinh doanh của ACB- Chi nhánh Đông Đô đã

cho ta thấy cả tài sản và nguồn vốn đều tăng điều này được thể hiện qua bảng số

liệu dưới đây:

6

Bảng 2.1 Bảng cân đối kế toán rút gọn của ACB- Chi nhánh Đông Đô

giai đoạn 2017-2019

Đơn vị: Triệu đồng

Năm 2017

Chỉ tiêu

Số tiền

Tỉ trọng

33.942

3,3

2.Cho vay khách hàng

923.073

89,85

11.056

59.278

1.027.34

1,08

5,7

Tổng tài sản

B.

9

Số tiền

(%)

A.

TÀI SẢN

1.Tiền mặt, vàng, đá quý

3.Tài sản cố định

4.Tài sản có khác

Năm 2018

100

87.631

1.341.56

4

10.232

89.905

1.529.33

2

Tỉ trọng

Số tiền

(%)

5,73

87,72

0,67

5,88

100

Chênh lệch

Chênh lệch

(%)

2018/2017

Tỉ lệ

Số tiền

(%)

2019/2018

Tỉ lệ

Số tiền

(%)

10,7

53.689

158,18

100.833

76,72

418.491

45,35

9.380

0,70

1,04

11,54

(824)

30.627

(7,45)

51,67

8.007

113.391

78,25

126.12

100

501.983

48.86

231.611

15,14

87,43

476.373

Năm 2019

188.464

1.350.94

4

18.239

203.296

1.760.94

3

Tỉ trọng

115,06

NGUỒN VỐN

1.177.18

700.812

68,22

2.Các khoản nợ khác

207.321

20,18

183.216

11,98

100.123

5,69

3.Vốn và các quỹ

119.216

1.027.34

11,6

168.931

1.529.33

11,05

121.311

1.760.94

Tổng nguồn vốn

9

100

5

2

76,97

1.539.50

1.Tiền gửi của khách hàng

100

9

3

(24.105

67,97

362.324

30,78

(11,63)

(83.093)

(45,35)

6,88

)

49.715

41,7

(47.620)

(28,19)

100

502.983

48.86

231.611

15,14

(Nguồn: Tự tổng hợp và tính tốn từ BCTC của ACB chi nhánh Đơng Đơ)

8

Qua bảng số liệu trên, ta thấy tổng tài sản của chi nhánh tăng đều qua các năm

với cơ cấu tăng trưởng hợp lý, bền vững. Năm 2018 tổng tài sản tăng 501.983 triệu

đồng (48,86%) so với năm 2017 và năm 2019 có tỉ lệ tăng so với 2018 nhưng vẫn

tăng ít hơn so với 2017-2018 chỉ tăng 231.611 triệu đồng (15,14%) . Về cơ cấu tài

sản, khoản mục cho vay khách hàng chiếm tỷ trọng cao nhất trong tổng tài sản của

giai đoạn 2017-2019 với tỉ trọng lần lượt là 89,85%; 87,72%; 76,72% bởi đây là

khoản mục tài sản đem lại thu nhập cao nhất cho chi nhánh nhưng lại bị giảm dần

qua các năm. Sự tăng trưởng về tài sản cho thấy các chỉ tiêu trong tài sản có xu

hướng tăng mạnh chứng tỏ ngân hàng đã có lối kinh doanh hiệu quả.

Về tổng nguồn vốn tỉ lệ tăng trưởng cũng giống như tổng tài sản trong đó

nguồn vốn chiếm tỉ trọng lớn nhất là tiền gửi của khách hàng với tỉ trọng tăng lần

lượt từ năm 2017-2019 là 68,22%; 76,97%; 87,43%. Trong tổng nguồn vốn năm

2019 ngoài tiền gửi của khách hàng tăng thì cịn lại đều bị giảm và giảm mạnh nhất

so với năm 2019 với tỉ lệ so với năm 2018 của các khoản nợ khác; vốn và các quỹ

lần lượt là 45,35%; 28,19% mặc dù bị giảm nhưng không làm ảnh hưởng đến sự

tăng trưởng của tổng nguồn vốn cho thấy chi nhánh đang chú trọng vào việc huy

động vốn tiền gửi của khách hàng.

Qua tổng tài sản và tổng nguồn vốn đã cho ta thấy các khoản cho vay và tiền

gửi của khách hàng có sự chênh lệch đáng kể. Do vậy mà đã tạo ra sự bất cân xứng

giữa hoạt động huy động tiền gửi – cho vay của chi nhánh. Điều này cho thấy chi

nhánh chưa sử dụng hết vốn huy động được có hiện tượng lãng phí vốn và cần phải

có những biện pháp hiệu quả để khắc phục tình trạng này.

2.2. Báo cáo kết quả hoạt động kinh doanh của ACB chi nhánh Đông Đô.

Ngân hàng ACB – Chi nhánh Đông Đô là một trong những chi nhánh hoạt

động có hiệu quả trong hệ thống chi nhánh của chi nhánh Hà Nội. Được như vậy có

thể nói là do chi nhánh đã nắm bắt kịp thời những cơ hội để phát triển trong qua

trình hội nhập. Thu nhập và chi phí là hai tiêu chí quan trọng nói lên hiệu quả hoạt

động kinh doanh của chi nhánh. Điều này được thể hiện qua bảng kết quả kinh

doanh của chi nhánh trong 3 năm qua:

9

Bảng 2.2. Kết quả hoạt động kinh doanh rút gọn của ACB- Chi nhánh

Đông Đô Giai đoạn 2017-2019

Đơn vị: Triệu đồng

Năm 2017

Năm 2018

Tỉ

Chỉ tiêu

Tổng thu nhập

1.Thu nhập từ lãi

2.Thu từ nghiệp vụ bảo

lãnh

3.Thu từ hoạt động

Tỉ trọng

Năm 2019

Số tiền

trọng

Số tiền

124.161

115.137

(%)

100

92,73

182.904

169.288

100

92,56

203.084

183.657

2.366

1,91

2.840

1,55

(%)

Số tiền

Tỉ trọng

Chênh lệch 2018/2017

Chênh lệch 2019/2017

Số tiền

Tỉ lệ (%)

Số tiền

Tỉ lệ (%)

100

90,43

58.743

54.151

47,312

47,03

20.180

14.369

11,03

8,49

3.362

1,66

474

20,03

522

18,38

(%)

dịch vụ

4.Các khoản thu khác

Tổng chi phí

1.Chi trả lãi

2.Chi phí hoạt động

5.386

4,34

9.541

5,22

11.990

5,9

4.155

77,14

2.449

25,67

1.272

44.691

33.745

1,02

100

75,51

1.235

147.873

128.595

0,67

100

86,95

4.075

166.005

143.703

2,01

100

86,57

(37)

102.143

94.850

(2,9)

228,55

281,08

2.840

18.132

15.108

229,96

14,10

11,75

dịch vụ

3.Chi phí dự phịng

4.Chi phí hoạt động

Tổng lợi nhuận trước

303

0,68

787

0,55

1.107

0,67

484

159,74

320

40,67

542

10.102

1,21

22,6

2.588

15.903

1,75

10,75

1.882

19.313

1,13

11,63

2.046

5.801

377,49

57,42

(706)

3.410

(27,28)

21,44

79.471

100

35.030

100

37.080

100

(44.441)

(55,92)

2.050

5.85

thuế

(Nguồn: Tự tổng hợp và tính tốn từ BCTC của ACB chi nhánh Đông Đô)

10

Thu nhập của ngân hàng luôn là khoản mục được quan tâm, đó là kết quả phản

ánh khả năng kinh doanh và uy tín của ngân hàng. Qua bảng số liệu trên ta có thể

thấy là tổng thu nhập của chi nhánh tăng qua các năm nhưng không ổn định. Năm 2018

tăng 58.743 triệu đồng (47,312%) so với năm 2017 và năm 2019 tăng so với 2018 là

20.180 triệu đồng (11,03%). Điều đặc biệt trong tổng thu nhập là thu từ hoạt động dịch

vụ không ngừng tăng mạnh năm 2018 tăng 4.155 triệu đồng (77,14%) và năm 2019

tăng 2.419 triệu đồng (25,35%) mặc dù không tăng mạnh như năm 2017-2018 nhưng

đã cho thấy được chi nhánh đã không ngừng chú trọng hoàn thiện và mở rộng dich vụ

cung ứng với khách hàng từ đó đã tạo ra được uy tín đối với khách hàng.

Bên cạnh đó, chi phí cũng là một trong những chỉ tiêu quan trọng đánh giá

hiệu quả hoạt động kinh doanh của chi nhánh. Tổng chi phí của chi nhánh tăng qua các

năm với mức tăng mạnh năm 2018 so với 2017 tăng 102.143 triệu đồng (228.55%) và

năm 2019 so với 2018 là 18.132 triệu đồng (14,10%). Từ kết quả trên cho thấy chi

nhánh đã quan tâm đến hoạt động Marketing ngân hàng, các khoản chi cho hoạt động

truyền thơng nhiều nên chi phí dịch vụ ngân hàng tăng mạnh nhất là trong năm 2018

khoản chi phí hoạt động dịch vụ có tỉ lệ tăng 159,74% so với năm 2017.

Qua bảng số liệu trên ta thấy chi nhánh ln kinh doanh có lãi nhưng lợi

nhuận năm 2018 lại bị giảm mạnh và giảm 44.441 triệu đồng ( giảm 55,92%) so

với năm 2017; năm 2019 có sự khởi sắc hơn so với năm 2018 tăng 2.050 triệu đồng

(5,85%) nhưng nhìn chung vẫn khơng đáng kể. Mặc dù thu nhập có tăng đều qua

các năm nhưng do chi nhánh đang phải đầu tư một khoản chi phí khá lớn nên đã

làm cho lợi nhuận bị giảm.

2.3. Đánh giá khái quát về tình hình huy động vốn và sử dụng vốn của

ngân hàng TMCP Á Châu- Chi nhánh Đông Đô

2.3.1 Hoạt động huy động vốn của ACB- Chi nhánh Đông Đô

Hoạt động huy động vốn là tiền đề, cơ sở quyết định hiệu quả hoạt động kinh

doanh của ngân hàng. Khi nguồn vốn huy động có cơ cấu hợp lý, chi phí huy động

thấp sẽ góp phần nâng cao hiệu quả hoạt động kinh doanh của ngân hàng. Dưới đây

là bảng tình hình huy động vốn của chi nhánh Đơng Đô giai đoạn 2017-2019:

11

Bảng 2.3. Tình hình huy động vốn của ACB- Chi nhánh Đông Đô

Giai đoạn 2017-2019

Đơn vị: Triệu đồng

Năm 2017

Năm 2018

Tỉ

Nguồn vốn

Số tiền

trọng

Tỉ

Số tiền

(%)

TỔNG

trọng

Chênh lệch

2018/2017

Năm 2019

Tỉ

Số tiền

(%)

trọng

100

1.177.185

100

1.539.509

100

Nội tệ

609.673

87

1.033.639

87,8

1.364.877

88,66

Ngoại tệ

91.139

13

143.546

12,2

174.632

11,34

2.

Tỉ lệ

(%)

Số tiền

476.37

67,97

362.324

3

69,54

331.238

57,5

31.086

101,79

140.376

57,89

221.948

48,55

28.842

76,14

165.312

71,51

168.170

Tỉ lệ

(%)

30,7

9

PHÂN THEO LOẠI TIỀN

423.96

6

52.407

32,0

5

21,6

6

PHÂN THEO THÀNH PHẦN KINH TẾ

Tiền gửi của KHDN

258.114

36,83

520.857

42,25

661.233

42,95

Tiền gửi của dân cư

415.698

63,17

656.328

57,75

878.276

57,05

Tiền gửi không kỳ hạn

157.483

22,47

233.937

19,87

262.779

17,07

Tiền gửi có kỳ hạn (< 12 tháng)

261.216

37,27

460.106

39,08

625.418

40,62

Tiền gửi có kỳ hạn ( > 12 tháng)

282.113

40,26

483.142

41,05

651.312

42,31

3.

Số tiền

(%)

700.812

1.

Chênh lệch

2019/2018

262.74

3

240.63

0

26,9

5

33,8

2

PHÂN THEO KỲ HẠN GỬI

76.454

198.89

0

201.02

12,3

3

35,9

3

34,8

12

9

1

(Nguồn: Tự tổng hợp và tính tốn từ BCTC của ACB chi nhánh Đông Đô)

12

Qua bảng số liệu trên ta thấy tình hình nguồn vốn giai đoạn 2017-2019 của

ACB- Chi nhánh Đông Đô liên tục tăng. Tổng nguồn vốn huy động năm 2018 là

1.177.185 triệu đồng tăng 67,97% so với năm 2017 và năm 2019 tăng 30,79% so

với năm 2018 (1.539.509 triệu đồng). Cụ thể:

Xét theo loại tiền: Từ năm 2017-2019 cả nội tệ và ngoại tệ đều tăng cao và

tăng mạnh nhất vẫn là năm 2018 so với 2017 tăng lần lượt là 423.966 triệu đồng

(69,54%) và 52.408 triệu đồng (57,5%). Nội tệ có tỉ lệ lớn hơn so với ngoại tệ.

Nguyên nhân do tỷ giá ngoại tệ lên xuống thất thường, lãi suất ngoại tệ thấp (do tính

rủi ro biến động lãi suất cao), nên các thành phần gửi lựa chọn đồng ngoại tệ cho an

toàn.

Xét về thành phần kinh tế: Tiền gửi huy động từ dân cư có sự chiếm ưu thế

hơn so với tiền gửi DN với tốc độ tăng nhanh năm 2018 tăng 240.630 triệu đồng

(57.89%) so với năm 2017 và năm 2019 tăng 221.948 triệu đồng (33,82%) so với

năm 2018. Tiền gửi dân cư tăng là do sự phát triển của khoa học công nghệ đặc biệt

là công nghệ thơng tin, các hình thức thanh tốn khơng dùng tiền mặt ngày càng mở

rộng và da dạng đã làm cho loại tiền này tăng. Còn đối với nguồn vốn tiền gửi của

các tổ chức kinh tế cũng tăng mạnh nhưng vẫn thấp hơn so với nguồn vốn tiền gửi

của dân cư vì chỉ nhằm đáp ứng nhu cầu thanh toán và chi trả của các DN.

Xét về kỳ hạn gửi: Qua bảng số liệu ta thấy nguồn vốn huy động của ngân

hàng đều có sự tăng trưởng nhưng lại không ổn định. Trong năm 2018, tiền gửi

không kỳ hạn tăng 48,55% so với năm 2017. Trong năm 2014, chi nhánh đã thu hút

được nhiều khách hàng đến giao dịch và sử dụng tối đa các dịch vụ mà ngân hàng

cung cấp. Tuy nhiên đến năm 2019 tiền gửi không kỳ hạn chỉ tăng 12,33% so với

năm 2018. Tỉ lệ của năm 2019/2018 giảm 36,22% so với tỉ lệ năm 2018/2019.

Nguyên nhân giảm là do loại tiền gửi này ảnh hưởng đến kế hoạch nguồn vốn trong

ngân hàng nên vì vậy mà ngân hàng đã có chính sách thắt chặt với loại tiền này.

Cịn về tiền gửi có kỳ hạn cũng bị giảm mạnh do lãi suất huy động của ngân hàng ở

loại tiền này chưa hấp dẫn so với ngân hàng khác trên địa bàn nên đã giảm một

lượng khách hàng đến gửi tiền. Tuy nhiên, đây là khoản tiền gửi đã xác định thời

13

gian trả lãi cho khách hàng vì vậy nó có ý nghĩa quan trọng đối với ngân hàng, tạo

nguồn vốn ổn định giúp ngân hàng có thể chủ động đầu tư.

Kết luận: Như vậy, tổng nguồn vốn huy động có sự tăng mạnh trong giai đoạn

2017-2019, đó là sự cố gắng không ngừng của hệ thống ACB cũng như chi nhánh

Đông Đô. Đặc biệt khách hàng ngày càng tin tưởng vào uy tín, chất lượng sản phẩm

dịch vụ cũng như phong cách thái độ phục vụ của nhân viên ngân hàng. Bên cạnh

thành cơng đạt được thì cũng tồn tại các mặt hạn chế như cơ cấu huy động vốn

chuyển dịch tốt nhưng chưa hợp lý, tốc độ tăng trưởng huy động vốn khơng ổn

định, chính sách lãi suất của ngân hàng hiện nay chưa thực sự hợp lý. Nguyên nhân

ảnh hưởng đến hiệu quả của công tác huy động vốn là do các hoạt động Markerting

ngân hàng tuy đã được quan tâm, chú trọng nhưng công tác triển khai cịn nhiều hạn

chế; chính sách khách hàng chưa thực sự hiệu quả,...

2.3.2 Hoạt động cho vay và đầu tư vốn của ACB- Chi nhánh Đông Đô

2.3.2.1. Hoạt động cho vay

Cũng như mọi Ngân hàng khác, ACB- Chi nhánh Đông Đô cũng thực hiện

chức năng chính của mình là đi vay vốn từ dân cư và các tổ chức kinh tế để cho vay.

Điều này có ý nghĩa to lớn khơng chỉ đối với xã hội mà còn đối với Ngân hàng vì

hoạt động cho vay có ý nghĩa sống cịn, nó phản ánh khả năng tạo ra lợi nhuận cho

Ngân hàng. Đối với ACB giai đoạn 2017-2019 hoạt động cho vay của chi nhánh

đều tăng nhưng tốc độ tăng có sự biến động không ổn định. Điều này được thể hiện

qua bảng số liệu dưới đây:

14

Bảng 2.4. Tình hình cho vay của ACB- Chi nhánh Đông Đô

Giai đoạn 2017-2019

Đơn vị: Triệu đồng

Năm 2017

Tỉ

Số tiền

trọng

(%)

TỔNG DƯ NỢ

923.073

100

1.

PHÂN THEO LOẠI TIỀN

Nội tệ

880.5521 95,39

Năm 2018

1.341.564

Tỉ

trọng

(%)

100

1.282.547

2.

42.521

4,61

60,47

Chênh lệch

2019/2018

Số tiền

Tỉ lệ

(%)

Số tiền

Tỉ lệ

(%)

1.350.944

Tỉ

trọng

(%)

100

418.491

45,34

9.380

0,7

95,6

1.300.251

96,25

401.995

45,65

59.017

4,4

50.693

3,75

16.496

38,79

17.704

(34.197

)

1,38

(57,94

)

713.450

53,18

722.145

53,45

155.292

27,82

5.695

1,22

46,82

628.799

46,55

263.199

72,13

685

0,12

74,65

1.080.214

80

372.264

59,16

Dư nợ

Ngoại tệ

Chênh lệch

2018/2017

Năm 2019

Số tiền

Số tiền

PHÂN THEO KỲ HẠN

Dư nợ ngắn hạn

558.158

Dư nợ trung và

364.915

39,53

628.114

dài hạn

3.

PHÂN THEO THÀNH PHẦN KINH TẾ

Doanh nghiệp

629.214

68,17

Cá nhân

293.859

31.83

1.001.478

78.736

7,86

(69.356 (20,39

340.086 25,35

270.730

20

46.227

15,73

)

)

(Nguồn: Tự tổng hợp và tính tốn từ BCTC của ACB chi nhánh Đơng Đô)

15

Qua bảng số liệu trên ta thấy tổng dư nợ năm 2018 tăng mạnh so với năm

2017 là 418.491 triệu đồng (45,34%). Đến năm 2019 mặc dù tổng dư nợ có tăng

nhưng mức tăng khơng đáng kể chỉ có tăng 0,7% so với năm 2018 thấp hơn rất

nhiều so với giai đoạn 2017-2018.

Phân theo loại tiền: Về dư nợ theo loại tiền tệ thì dư nợ nội tệ chiếm tỷ trọng

rất lớn trong tổng dư nợ. Năm 2018 dư nợ nội tệ tăng 45,65% so với năm 2017 và

đến năm 2019 có tăng nhưng dường như mức dư nợ nội tệ tăng ở mức thấp chỉ tăng

có 1,38%. Ngược lại, dư nợ ngoại tệ thì lại chiếm tỷ trọng khơng đáng kể trong tổng

dư nợ và mức tăng trưởng không ổn định năm 2018 so với năm 2017 là 38,79%

nhưng đến năm 2019 so với 2018 lại bị giảm mạnh với mức giảm đáng lo ngại

57,96%. Nguyên nhân của cả nội tệ và ngoại tệ tăng không ổn định là do năm 2018

đã xảy ra chiến tranh thương mại Mỹ- Trung đã là cho giá ngoại tệ và nội tệ bị ảnh

hưởng không nhỏ.

Phân theo kỳ hạn: Cũng giống như dư nợ theo loại tiền tệ, dư nợ theo kỳ hạn

cũng tăng trưởng không ổn định cả về dư nợ ngắn hạn, dư nợ trung và dài hạn. Về

dư nợ ngắn hạn năm 2018 tăng so với năm 2017 là 27,82% nhưng đến năm 2019 so

với năm 2018 chỉ tăng có 1,22%. Do “món vay có thời hạn càng dài lãi suất càng

cao” nên các khoản tín dụng ngắn hạn thường có doanh thu lãi khơng cao nhưng nó

lại giúp chi nhánh hạn chế được rủi ro tín dụng. Cịn về dư nợ trung và dài hạn năm

2018 tăng so với năm 2017 là 72,13% nếu so trong giai đoạn 2017-2019 thì đây là

mức tỉ lệ khá cao vì năm 2019 so với năm 2018 chỉ tăng có 1,22%. Từ số liệu này

cho thấy Chi nhánh cần phải có chiến lược kinh doanh hiệu qua hơn.

Phân theo thành phần kinh tế: Khác so với hoạt động huy động vốn thì ở hoạt

động cho vay theo thành phần kinh tế hoạt động tín dụng chủ đạo của chi nhánh chủ

yếu phục vụ khách hàng là DN. Nhưng mức tăng trưởng ở hoạt động cho vay theo

thành phần kinh tế tăng trưởng cũng không ổn định. Dư nợ DN năm 2018 tăng

59,16% so với năm 2017 và đến năm 2019 chỉ tăng có 7,86% so với 2018. Dường

như ngân hàng khơng có những gói sản phẩm hấp dẫn có thể thu hút được đối tượng

khách hàng cá nhân nên năm 2019 dư nợ cá nhân đã bị giảm 69.356 triệu đồng

16

(20,39%) so với năm 2018. Đây là vấn đề đặt ra cần có những chiến lược hiệu quả

để có thể làm tăng hoạt động cho vay. Qua số liệu trên ta thấy ngân hàng cần phải

có những gói sản phẩm ưu đãi tốt hơn để có thể thu hút được KHDN và khách hàng

cá nhân.

Kết luận: Hoạt động cho vay tăng trưởng trong giai đoạn 2017-2019 đã làm

tăng lợi nhuận của chi nhánh. Đó là do ngân hàng đã chú trọng cơng tác chăm sóc

khách hàng nhằm tối đa hóa sự hài lịng của khách, cơng tác kiểm sốt rủi ro tín

dụng trong cho vay cũng được đánh giá là khá tốt. Mặc dù hoạt động cho vay tăng

trưởng nhưng lại không ổn định do tồn tại một số hạn chế như các sản phẩm chưa

đáp ứng đầy đủ nhu cầu của khách hàng; cơng tác kiểm tra, kiểm sốt sau giải ngân

còn nhiều hạn chế; những quy định quản lý tín dụng chưa đáp ứng được yêu cầu

cạnh tranh, thu hút khách hàng. Đặc biệt sự không ổn định được thể hiện rõ ở

KHDN. Bởi vì KHDN vừa và nhỏ là đối tượng chủ yếu mà ngân hàng hướng đến.

Mà nguyên nhân dẫn đến hoạt động cho vay KHDN tăng trưởng khơng ổn định là

do trong q trình cho vay DN vừa và nhỏ có thời gian thành lập hoặc vịng đời

kinh doanh ngắn nên thiếu tính ổn định trong hoạt động kinh doanh, chưa minh

bạch về thông tin cung cấp cho ngân hàng, khiến ngân hàng gặp khó khăn trong

việc thẩm định hiệu quả của phương án vay vốn; tài sản đảm bảo của DN vừa và

nhỏ tiềm ẩn khá nhiều rủi ro do tài sản của DN có giá trị thấp, dịng tiền khơng dồi

dào,...

2.3.2.2. Hoạt động kinh doanh ngoại hối

* Hoạt động kinh doanh ngoại tệ:

Trong những năm gần đây, các DN có vốn đầu tư nước ngồi hướng mạnh

hoạt động của mình vào xuất khẩu. Nắm bắt được nhu cầu đó, chi nhánh đã thực

hiện các biện pháp thu hút khách hàng chính vì vậy mà hoạt động kinh doanh ngoại

tệ cũng đem lại khoản thu đáng kể cho chi nhánh. Điều này được thể hiện qua bảng

số liệu dưới đây:

17

Bảng 2.5. Tình hình kinh doanh ngoại tệ của ACB – Chi nhánh Đông Đô

Giai đoạn 2017-2019

Đơn vị: Triệu USD, EUR

Chỉ tiêu

USD

Doanh số mua vào

Doanh số bán ra

EUR

Doanh số mua vào

Doanh số bán ra

Năm

Năm

Năm

Chênh lệch

Chênh lệch

2017

2018

2019

2018/2017

Số

Tỉ lệ

2019/2018

Số tiền Tỉ lệ

20,14

19,82

23,16

22,79

1,1

0,9

1,28

1,04

27,33

26,89

tiền

(%)

3,02

2,97

15

14,98

(%)

4,17

4,1

18

17,99

1,52

0,18 16,36

0,24

18,75

1,24

0,14 15,56

0,2

19,23

(Nguồn: Tự tổng hợp và tính tốn từ BCTC)

Doanh số mua vào và bán ra USD, EUR đều tăng đều trong giai đoạn 20172019. Nhưng ngoại tệ USD lạ chiếm tỉ trọng lớn hơn nguyên nhân là do doanh

nghiệp cần ngoại tệ USD hơn là EUR để thanh toán hàng nhập khẩu, thanh toán các

khoản vay đến hạn nên doanh số bán USD tăng mạnh, năm 2018 tăng 14,79% so

với 2017 và đến năm 2019 tăng 17,99% so với năm 2018. Đối với ngoại tệ EUR

mặc dù giai đoạn 2017-2019 có tăng đều nhưng doanh số EUR lại rất thấp. Kinh

doanh ngoại tệ tăng còn do nguồn ngoại tệ từ kiều hối gửi về gia tăng, người dân

đổi ngoại tệ ra VND nhiều, một số doanh nghiệp nhập khẩu cũng bắt đầu bán ngoại

tệ để đáp ứng nhu cầu chi trả nên doanh số mua bán USD, EUR tăng mạnh.

*Về thanh toán quốc tế: Trong những năm gần đây Ngân hàng ACB nói

chung cũng như Chi nhánh Đơng Đơ nói riêng đã và đang chú trọng đến thanh tốn

quốc tế bởi thanh toán quốc tế ngày càng trở thành một dịch vụ quan trọng mà ngân

hàng cung cấp cho khách hàng của mình. Điều này đã cho thấy sự canh tranh giữa

các ngân hàng rất lớn nhưng Chi nhánh Đông Đô vẫn phát huy tốt lĩnh vực này.

PHẦN 3: VỊ TRÍ THỰC TẬP VÀ MƠ TẢ CƠNG VIỆC

3.1. Mơ tả hoạt động của bộ phận quan hệ khách hàng doanh nghiệp

18

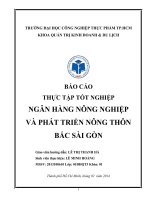

Sơ đồ 3.1.Mơ hình tổ chức của bộ phận quan hệ khách hàng doanh nghiệp

Trưởng phòng Nguyễn Duy Mạnh

Giám đốc

Chuyên

GiámQHKH

đốc Giám đốc

viên

QHKH

QHKHDN

QHKH

DN Võ

Nguyễn DN Hồ

DN

Khắc

Thùy Thị

Nguyễn

Linh Phương Phong

Thanh Hải

Liên

Chuyên

viên

QHKH

DN Trần

Thị Hà

Chun

viên

QHKH

DN Lê

Đức

Hồng

Chun Nhân viên

viên

QHKH

QHKH

DN Trịnh

DN Lê

Thị Minh

Trọng Oai

Tâm

(Nguồn: Phịng hành chính – nhân sự của ACB chi nhánh Đơng Đơ)

Nhiệm vụ của các vị trí trong bộ phận quan hệ khách hàng doanh nghiệp:

- Trưởng phòng Nguyễn Duy Mạnh:

+ Lập kế hoạch kinh doanh, kế hoạch mảng khách hàng doanh nghiệp của bộ

phận theo định kỳ.

+ Điều phối hướng dẫn và chịu chỉ tiêu mức độ hồn thành cơng việc của các

nhân viên trong bộ phận; phê duyệt và hỗ trợ các vấn đề liên quan theo thẩm quyền.

+ Truyền đạt, cập nhật, chỉ thị, định hướng các quy định thuộc mảng KHDN từ

giám đốc.

+ Tham mưu, giúp cho giám đốc trong công tác xây dựng và tổ chức triển khai

chiến lược phát triển KHDN.

- Các nhân viên trong bộ phận QHKH DN có tên gọi khác nhau là để thể hiện

mức lương và trình độ nghiệp vụ khác nhau. Nhưng họ đều có các nhiệm vụ giống

nhau đó là:

+ Tìm kiếm KHDN mới, chăm sóc khách hàng hiện hữu.

19

+ Bán các sản phẩm: cho vay, huy động, mở tài khoản; thanh toán quốc tế, bảo

lãnh,...

+ Quản lý rủi ro tín dụng.

3.2. Mơ tả cơng việc của vị trí thực tập chuyên viên quan hệ khách hàng

doanh nghiệp.

3.2.1 Nhật ký thực tập

Ngày 24/08/2020: Gửi hồ sơ xin thực tập tại ACB chi nhánh Đông Đô.

Ngày 26/08/2020: Đến phỏng vấn và nhận kết quả.

Thời gian thực tập chính thức bắt đầu từ ngày 31/08/2020 đến ngày

30/09/2020.

Vị trí thực tập: Bộ phận khách hàng doanh nghiệp.

Bảng 2.6: Nhật ký thực tập

Tuần

1

Thời gian

31/08/2020

Nội dung thực tập

-Được chị Quản lý hành chính giới thiệu về

quy cách trang phục, giờ làm việc và quy

định nơi gửi xe.

-Đến gặp mặt trưởng phòng KHDN tại

ACB chi nhánh Đông Đô được giới thiệu

anh Phong hướng dẫn trực tiếp, làm quen

với các anh chị chuyên viên khác trong

phòng quan hệ KHDN.

-Đọc công văn: về tài khoản số đẹp, tài

khoản vượt trội, eform DN.

01/09/2020-04/09/2020 -Học sản phẩm tài khoản DN, tài khoản cá

nhân, tài khoản trả lương.

-Tìm nguồn data khách hàng trên trang

thongtincongty.com

-Gọi điện theo data đã tìm về các Công ty

2

07/09/2020

mới để mời mở Tài khoản số đẹp cho DN.

-Xin hướng dẫn của anh Phong về việc lựa

chọn đề tài làm khóa luận tốt nghiệp.

20

- Được hướng dẫn kiến thức về tài khoản

DN, huy động, bảo lãnh, thanh toán quốc

08/09/2020

tế, cho vay.

-Chốt các đề xuất hướng khóa luận tốt

nghiệp, xin các số liệu liên quan đến báo

cáo thực tập tốt nghiệp.

09/09/2020-11/09/2020 -Tìm kiếm khách hàng sau đó gọi điện để

mời và tư vấn về tài khoản số đẹp.

-Chat zalo với những khách hàng có nhu

3

cầu.

14/09/2020-17/09/2020 -Tìm kiếm khách hàng sau đó gọi điện mời

và tư vấn về tài khoản số đẹp.

- Lên danh sách khách hàng và gửi cho chị

18/09/2020

Tâm vào mỗi sáng hàng ngày.

-Làm hồ sơ mở tài khoản DN sau đó gặp

khách hàng cùng với chị Tâm để làm thủ

4

tục mở tài khoản với khách.

21/09/2020-24/09/2020 -Làm hồ sơ mở tài khoản số đẹp và tài

khoản chi lương hộ chị Tâm.

- Lên danh sách khách hàng gửi cho anh

Phong.

- Gọi điện tư vấn cho khách hàng theo danh

sách tự tìm trên thongtincongty về tài khoản

số đẹp.