Sự phù hợp giữa cơ cấu tổ chức và chiến lược kinh doanh ở tổng công ty dệt may Việt Nam (Vinatex).doc.DOC

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (178.9 KB, 25 trang )

lời mở đầu

Chiến lợc là một công trình hoạt động tổng quát, dài hạn, hớng hoạt động

của toàn công ty vào việc thực hiện và đạt đợc các mục tiêu đã xác định.

Một chiến lợc đợc xác định rõ ràng giúp công ty cạnh tranh có hiệu quả.

Chiến lợc có thể giúp công ty phối hợp các bộ phận và các phòng ban khác nhau

của Công ty để đạt đợc các mục tiêu một cách tốt nhất. Một chiến lợc rõ ràng và

thích hợp có thể hớng công ty vào các hoạt động mà công ty thực hiện tốt nhất

và vào các ngành phù hợp nhất. Một chiến lợc thích hợp có thể sẽ giúp cho công

ty cải thiện căn bản tình hình vị thế hiện tại của mình. Một chiến lợc rõ ràng và

thích hợp có tác dụng định hớng cho hoạt động dài hạn của công ty và là cơ sở

vững chắc để triển khai hoạt động tác nghiệp. Thiếu vắng chiến lợc hoặc chiến

lợc không đợc thiết lập rõ ràng, có luận cứ sẽ làm cho hoạt động mất hớng, chỉ

thấy trớc mắt không gắn đợc với dài hạn, chỉ thấy cục bộ mà không thấy vai trò

của cục bộ trong toàn bộ.

Một chiến lợc không thích hợp có thể dẫn dắt các nhà quản lý đến những

hành động gây căng thẳng trong nội bộ, đa công ty vào các ngành mà công ty ít

hiểu biết, ít lợi thế và có thể đẩy công ty theo hớng ngợc lại.

Cơ cấu tổ chức là cách thức phân chia hoạt động giữa những cơ sở riêng

biệt của một công ty và phối hợp các hoạt động của chúng lại với nhau.

Nếu cấu trúc tổ chức của một công ty phù hợp với kế hoạch chiến lợc, thì

công ty này sẽ đạt đợc mục tiêu của họ một cách có hiểu quả hơn.

Trong mỗi giai đoạn khác nhau thì các nhà quản trị cấp cao xác định cho

công ty mình một chiến lợc phù hợp để từ đó xây dựng các kế hoạch hành động

cụ thể nhằm thực hiện đợc chiến lợc đó. Việc xây dựng các chiến lợc phụ thuộc

rất nhiều vào cơ cấu tổ chức của công ty và ngợc lại , cơ cấu tổ chức của công ty

cũng có thể bị thay đổi để đảm bảo việc thực hiện các chiến lợc. Một sự phù

hợp giữa cơ cấu tổ chức với chiến lợc kinh doanh của công ty là mục tiêu của

1

các nhà quản trị cấp cao. Vì khi có sự phù hợp thì công ty sẽ đạt đợcmục tiêu

của họ một cách có hiệu quả hơn.

Xem xét cơ cấu tổ chức và chiến lợc kinh doanh trong Tổng công ty dệt

may Việt Nam (VINATEX) thì khi cơ cấu tổ chức thay đổi (chuyển từ mô hình

Tổng công ty 91 sang mô hình tập đoàn dệt may Việt Nam) chiến lợc kinh

doanh cũng đã thực sự thay đổi. Và liệu sự thay đổi ấy đã phù hợp cha, còn

những hạn chế gì và các giải pháp cho sự hạn chế đó là gì thì mục đích của đề

án: Sự phù hợp giữa cơ cấu tổ chức và chiến l ợc kinh doanh ở tổng công ty

dệt may Việt Nam (Vinatex) này tập chung vào việc tìm hiểu và nghiên cứu

vấn đề đó.

Phạm vi nghiên cứu của đề tài là cơ cấu tổ chức và chiến lợc kinh doanh

của tổng công ty dệt may Việt Nam từ năm 1994 đến năm 2004.

Với mục đích và phạm vi nghiên cứu nh vậy thì đề tài của em đợc kết cấu

gồm các phần nh sau:

Chơng I: Sự phù hợp khi thay đổi từ mô hình Tổng công ty sang

mô hình công ty mẹ con của Vinatex.

Chơng II: Phân tích sự phù hợp hơn của cơ cấu tổ chức với chiến l-

ợc kinh doanh khi tổ chức theo mô hình Công ty mẹ - công ty con của Vinatex.

Chơng III: Các giải pháp về cơ cấu tổ chức nhằm tăng cờng sự phù

hợp với chiến lợc kinh doanh theo mô hình công ty mẹ con của Vinatex.

Do thời gian và kiến thức còn hạn chế nên chắc chắn em không thể tránh

đợc những sơ xuất.Rất mong sự góp ý từ thầy cô và bạn đọc. Và em xin chân

thành cảm ơn cô giáo PGS-TS Nguyễn Thị Hờng đã tận tình chỉ bảo em để em

hoàn thành Đề án này

2

Chơng I : Sự phù hợp khi thay đổi từ mô hình

Tổng công ty sang mô hình công ty mẹ - con

của Vinatex.

Thực hiện quyết định số 91/TTg ngày 07/3/1994 của Thủ tớng Chính phủ.

Tổng công ty dệt may Việt Nam đã đợc thành lập. Sau hơn 8 năm hoặt động nó

đã phát huy tác dụng tích cực, có chuyển biến tốt về sản xuất kinh doanh góp

phần bảo đảm các cân đối lớn cho nền kinh tế quốc dân, tăng mức đóng góp cho

Ngân sách, bảo đảm chính sách xã hội và cải thiện đời sống cho ngời lao động.

Quá trình hình thành và phát triển của Tổng công có tác dụng tích cực nh: Thúc

đẩy việc tích tụ tập trung vốn, đổi mới công nghệ, mở rộng sản xuất, tăng khả

năng cạnh tranh, tập trung nguồn lực phát triển theo chiến lợc định hớng chung,

hỗ trợ các doanh nghiệp thành viên còn khó khăn thông qua việc điều động cán

bộ, chuyển giao công nghệ.

Theo quyết định 58/2002/QĐ-TTg ngày 26/4/2002 của Thủ tớng Chính

phủ thì Tổng công ty dệt may Việt Nam đợc chuyển sang hoạt động theo mô

hình Công ty mẹ - Công ty con.

Mục tiêu thành lập tập đoàn dệt may theo mô hình công ty mẹ - con của

Tổng công ty dệt may Việt Nam là sẽ trở thành tập đoàn đa sở hữu hàng đầu kể

cả về quy mô sản xuất kinh doanh lẫn sức cạnh tranh sản phẩm trong khu vực

Đông Nam á, hoạt động chủ yếu trong lĩnh vực dệt may. Tập đoàn dệt may có

số lợng lớn các đơn vị thành viên, sử dụng nhiều lao động, đa sở hữu, có sự

tham gia của nhiều thành phần kinh tế trong và ngoài nớc, trong đó sở hữu nhà

nớc giữ vai trò chủ đạo. Mô hình tập đoàn dệt may Việt Nam sẽ gồm công ty

mẹ, các công ty con, và công ty liên kết, trong đó công ty mẹ giữ vai trò chi

phối các công ty khác về vốn, thị trờng, thơng hiệu.

Việc chuyển đổi sang mô hình tập đoàn sẽ tạo nên một tổ chức đủ lực cạnh

tranh với các Doanh ngiệp nớc ngoài, nhất là trong bối cảnh gay gắt hiện nay

3

điều quan trọng nhất là mô hình tập đoàn khắc phục đợc những điểm vớng của

mô hình Tổng công ty 91 với nhiều bấtcập sau 10 năm hoạt động.

Tên giao dịch Quốc tế của tổng công ty dệt may Việt Nam là Viet Nam

NATIONAL TEXLLE AND GARMENT CORPORATION, viết tắt là

VINATEX.

1. Cơ cấu tổ chức, chiến lợc kinh doanh và kết quả hoạt động kinh doanh

của Vinatex khi tổ chức theo mô hình Tổng công ty.

Thực hiện quyết định số 91/TTg ngày 7 tháng 3 năm 1994 của Thủ tớng

chính phủ, Tổng công ty dệt may Việt Nam đã đợc thành lập từ việc sắp xếp các

liên hiệp xí nghiệp mang tính chất cơ học, xáo trộn, bảo đảm điều kiện cho các

doanh nghiệp hoạt động binh thờng. Tổng công ty đã hoạt động theo luật doanh

nghiệp nhà nớc có hội đồng quản trị (HĐQT) Tổng công ty đã bớc đầu tổ chức

phối hợp hoạt động của các doanh nhiệp thành viên theo chiến lợc chung của

toàn Tổng công ty và phát huy trí tuệ tập thể HĐQT trong việc xác định phơng

hớng hoạt động, phơng án đầu t phát triển, giám sát sử dụng hợp lý vốn, tài sản

của Nhà nớc giao, hạn chế tình trạng tuỳ tiện của cán bộ điều hành

HĐQT gồm: Chủ tịch, Tổng giám đốc và một số thành viên khác. Hội

đồng quản trị có thành viên chuyên trách và thành viên kiêm nhiệm. Chủ tịch

HĐQT là thành viên chuyên trách. Chủ tịch HĐQT có trách nhiệm tổ chức thực

hiện các nhiệm vụ, quyền hạn của HĐQT đợc quy định.

Theo nghị quyết Trung ơng 3 khoá IX, việc thành lập Tổng công ty dệt

may Việt Nam nhằm tập trung hơn nữa nguồn lực để chi phối đợc ngành dệt

may - một trong những ngành then chốt của nền kinh tế, làm lực lợng chủ lực

trong việc bảo đảm các cân đối lớn và ổn định kinh tế vĩ mô, cung ứng sản

phẩm cho nền KTQD và xuất khẩu, đóng góp lớn cho ngân sách, làm nòng cốt

thúc đẩy tăng trởng kinh tế và chủ động hội nhập kinh tế quốc tế có hiệu quả.

Trong quá trình hoạt động Tổng công ty đã từng bớc thiết lập các mạng lới

khác về vốn hoặc đầu t vốn giữa các doanh nghiệp có quan hệ gắn bó với nhau

4

về lợi ích kinh tế, công nghệ, cung ứng, tiêu thụ, dịch vụ, thông tin, đào tạo

nghiên cứu, tiếp thị, ... nhằm tăng cờng khả năng kinh doanh của các đơn vị

thành viên nói riêng và của Tổng công ty dệt may Việt Nam nói chung đã phát

huy tác dụng tích cực, có chuyển biến tốt về sản xuất kinh doanh, góp phần đảm

bảo các cân đối lớn cho nền kinh tế quốc dân, tăng mức đóng góp cho Ngân

sách, đảm bảo chính sách xã hội và cải thiện đời sống ngời lao động và kết quả

hoạt động sản xuất kinh doanh của Vinatex trong thời gian qua.

Bảng số 01: Kết quả hoạt động kinh doanh từ năm 1996 đến

năm 2000.

STT

Chỉ tiêu Đơn vị 1996 1997 1998 1999 2000

1

Giá trị TSLĐ Tỷ VND 3276 3686 4042 4505 5120

2

DT Tỷ VND 4953 540 5881 6578 8038

3

XK

Triệu

USD

395 472 451 484 546

4

LNTT Tỷ VND 11 63 33 59 81

5

LNST Tỷ VND 48 50 42 45 60

6

LĐ 1000 N 88,9 88 90 86,6 89,2

7

Tổng quỹ lơng Tỷ VND 163 134 140 209 421

8

Thu nhập bình

quân

1000

VND

682 84 868 960 1090

9

Bảo toàn vn

nhà nớc

Tỷ VND 1640 1774 1815 1988

Nguồn :Tổng công ty dệt may Việt Nam( năm 2000).

Qua bảng kết quả hoạt động kinh doanh ta thấy tình hình hoạt động của

công ty ngày càng tiến bộ. Giá trị hàng xuất khẩu tăng từ 395 triệu USD năm

1996 lên 546 triệu USD năm 2000. Và đặc biệt Tổng công ty hoạt động đi lên

5

đã giúp cho tiền lơng của công nhân viên đợc nâng cao từ 682.000đ/ 1 ngời năm

1996 lên 1.090.000đ/ngời năm 2000.

Tuy nhiên việc tổ chức và kinh doanh của Vinatex trong giai đoạn này

cũng bộc lộ một số nhợc điểm nh quan hệ giữa Tổng công ty và các đơn vị

thành viên chủ yếu là quan hệ hành chính. Khi thành lập Tổng công ty bao gồm

các đơn vị do nhà nớc cấp vốn 100%, không khuyến khích đợc các nguồn vốn

xã hội. Sự gắn bó với nhau về lợi ích kinh tế, công nghệ, thị trờng,... không rõ

ràng. Từ đó dẫn đến mục tiêu tích tụ, tập trung tài sản, tài chính ở Tổng công ty

và các công cụ chi phối nh thơng hiệu, thị trờng cha mạnh. Tổng công ty còn

gặp phải những khó khăn về tổ chức chuyên môn hoá và hợp tác sản xuất kinh

doanh. Một trong những hạn chế về tài chính của mô hình Tổng công ty dệt

may Việt Nam là nhà nớc vừa giao vốn cho Tổng công ty, vừa có thể bổ sung

vốn trực tiếp cho đơn vị thành viên khiến Tổng công ty không thể làm đại diện

nh sở hữu thực sự.

Quá trình tổ chức cha thực sự tạo ra sự gắn kế về tài chính, công nghệ thị

trờng, do đó một vài doanh nghiệp thành viên thiếu gắn bó, hoạt động rời rạc,

cha phát huy có hiệu quả sức mạnh tổng hợp của toàn công ty. Quyền đại diện

chủ sở hữu của HĐQT, chức năng điều hành của Tổng giám đốc, vai trò quản lý

nhà nớc của các bộ UBND tỉnh thành phố cha đợc quy định rõ ràng. Do đó có

tình trạng không thống nhất giữa HĐQT và TGĐ trong quản lý, điều hành, các

cơ quan quản lý nhà nớc vẫn còn can thiệp quá sâu vào hoạt động sản xuất kinh

doanh của Tổng công ty thông qua thẩm quyền, về bổ nhiệm cán bộ quản lý chủ

chốt của Tổng công ty. Mặt khác việc đào tạo, hớng dẫn nghiệp vụ quản lý

Tổng công ty theo hớng đổi mới chậm đợc triển khai nên cung cách quản lý vẫn

mang nặng tính chất hành chính trung gian của mô hình xí nghiệp của thời kỳ

kinh tế tập trung. Về mối liên kết ngang giữa các doanh nghiệp thành viên trong

Tổng công ty cũng không khác gì với các doanh nghiệp ngoài Tổng công ty, bởi

các doanh nghiệp trong hay ngoài Tổng công ty đều phải thi hành luật Doanh

nghiệp nhà nớc. Trong một chừng mực nào đó, mối quan hệ giữa các doanh

6

Cổ đông Nhà nước

nghiệp thành viên trong Tổng công ty còn bị gò bó hơn do điều lệ Tổng công ty

quy định chính vì những nhợc điểm trên đây, tuy Tổng công ty có những tiến bộ

nhất định, nhng cha đủ sức tạo tiền đề ra đời một tập đoàn dệt may mạnh theo

tinh thần Nghị quyết Trung ơng 3 khoá IX.

Và để đạt đợc những mục tiêu chiến lợc đề ra thì nhất định phải thay đổi

bản chất mô hình Tổng công ty hiện nay và thực sự là chuyển sang mô hình

công ty mẹ - công ty con.

2. cơ cấu tổ chức và chiến lợc kinh doanh khi tổ chức theo mô hình Công ty

mẹ - công ty con của Vinatex.

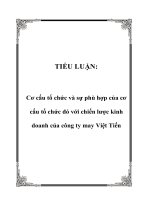

Cơ cấu tổ chức của Vinatex.

Mục tiêu thành lập tập đoàn dệt may theo mô hình công ty mẹ con của

Tổng công ty Dệt may Việt Nam sẽ trở thành tập đoàn đa sở hữu hàng đầu kể cả

về qui mô sản xuất kinh doanh lẫn sức cạnh tranh sản phẩm trong khu vực Đông

Nam á hoạt động chủ yếu trong lĩnh vực dệt may. Để thực hiện đợc các mục

tiêu đã đề ra cần có một cơ cấu mang lại quyền lực thực hiện thay đổi. Cơ cấu

công ty mẹ cho phép điều này.

7

Các công ty con

Các công ty con

Cổ đông Nhà nước

Hình 1: Công ty mẹ Vinatex

Khi chuyển từ mô hình tổng công ty sang công ty mẹ thì cơ cấu quản lý

và cơ cấu tổ chức cũng thay đổi. Và hiện nay cơ cấu quản lý áp dụng cho công

ty mẹ là:

8

Trưởng phòng

kỹ thuật của

công ty mẹ

Trưởng phòng

tài chính của

công ty mẹ

Các công ty con

Các công ty con

Các công ty con

Các công ty con

Công ty mẹ - Vinatex (Luật DNNN)

Công ty con -

nhà nước sở hữu

100%

(Luật DNNN)

Kiểm soát

Kiểm soát

C ty TNHH 1 thành

viên - nhà nước sở

hữu 100%

(Luật DN)

Công ty đã cổ

phần hoá - Nhà

nước sở hữu

>51%

(Luật DN)

Công ty cổ phần

Nhà nước sở hữu

<=51%

(Luật DN)

Điều hành

Điều hành

Cổ đông Nhà nước

Hình 2: Cơ cấu quản lý áp dụng cho công ty mẹ

Với cơ cấu quản lý này thì lãnh đạo các bộ phận ngành thuộc công ty mẹ

Vinatex chịu trách nhiệm điều hành, phát triển các hoạt động sản xuất kinh

doanh của các công ty con không thực hiện trực tiếp các hoạt động thơng mại.

Còn nhiệm vụ của từng công ty con là:

Chịu trách nhiệm điều hành các hoạt động của bộ phận ngành vì vậy

không tham gia trực tiếp vào hoạt động thơng mại, hoạt động của từng công ty

con.

9

Trưởng phòng

kỹ thuật của

công ty mẹ

Trưởng phòng

tài chính của

công ty mẹ

Các công ty con

Các công ty con

HĐQT (5-7)

Kiểm toán

nội bộ

Ban giám sát

Tổng giám đốc

Giám đốc tài

chínhGĐSX GĐ dịch vụ hỗ

trợ

Các công ty con

Các công ty con

Báo cáo hoạt động

Nhóm 1

Nhóm 2

Nhóm 3

Báo cáo tài chính

Bao gồm TGĐ

&GĐTC

Lãnh đạo các bộ phận sẽ báo cáo cho tổng giám đốc. Với t cách là thành

viên ban lãnh đạo cấp cao, các lãnh đạo bộ phận cùng với tổng giám đốc và ban

giám đốc có thể có nhiệm vụ xây dựng chiến lợc.

Hình 3: cơ cấu tổ chức từng bộ phận

Sự thay đổi cơ cấu tổ chức đã tạo ra một bộ máy quản lý với các chức

năng, nhiệm vụ khác nhau. Cùng với nó là một chiến lợc kinh doanh mới đợc

lập ra.

10

Lãnh đạo bộ phận/

Giám đốc điều hành

Trưởng phòng

kỹ thuật của

công ty mẹ

Trưởng phòng

tài chính của

công ty mẹ

Trưởng phòng

nhân sự của

công ty mẹ

Các vị trí

Khác theo

yêu cầu

Các công ty con

Các công ty con

Chiến lợc kinh doanh của Vinatex.

Tổng công ty may Việt Nam luôn có tầm nhìn là xây dựng Tổng Công

Ty Dệt May Việt Nam trở thành tập đoàn dệt may hàng đầu về quy mô lẫn năng

lực cạnh tranh trong khu vực Đông Nam á vào năm 2010. Bên cạnh đó một định

hớng của Vinatex là sẽ trở thành Tập đoàn kinh tế hàng đầu trong lĩnh vực dệt

may Việt nam hoạt động theo các nguyên tắc thơng mại trên thị trờng quốc tế,

khai thác sức mạnh tổng hợp trong tập đoàn để đạt đợc lợi nhuận tối u trên vốn

đầu t bằng cách tối đa hoá các nguồn nguyên liệu trong nớc và sản xuất các sản

phẩm có giá trị cao.

Dựa trên định hớng đã nêu thì Vinatex đã đa ra mục tiêu chiến lợc cho cả

công ty cũng nh công ty bộ phận .

Các mục tiêu chiến lợc tổng quát sẽ là:

Tối đa hoá hiệu quả trong nội bộ Tổng công ty.

Giúp cải thiện hoạt động tài chính, nang cao lợi nhuận.

Tối đa hoá giá trị vốn nhà nớc.

Các mục tiêu chiến lợc của ngành may sẽ là:

Khai thác các cơ hội về thị trờng ma các doanh nghiệp hiện

nay đã có đợc.

Tối đa lợi nhuận hoá bằng việc nâng cao giá trị gia tăng.

Các mục tiêu chiến lợc của ngành dệt là:

Thay thế nguyên liệu nhập khẩu bằng các sản phẩm sản xuất trong nớc

phát triển các sản phẩm mới có giá trị và lợi nhuận cao hơn.

Cùng với các mục tiêu chiến lợc trên thì Vinatex đồng thời đa ra các

chiến lợc hoạt động cụ thể đó là:

Chiến lợc thị trờng:

11