Giải pháp mở rộng hoạt động tài trợ nhập khẩu theo phương thức thanh toán tín dụng chứng từ tại NHNT Trung ương

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (270.62 KB, 37 trang )

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

lời nói đầu

Hiện đại và văn minh hóa là mục tiêu cấp bách và lâu dài của kế hoạch phát

triển kinh tế đất nớc. Việc chuyển đổi kịp thời đúng đắn đờng lối kinh tế sang cơ

chế thị trờng thúc đẩy từng cá nhân, từng doanh nghiệp phải biết hoà nhập vào nền

kinh tế thế giới. Trong đó hoạt động XNK đóng vai trò chiến lợc và có tầm quan

trọng đặc biệt của nền kinh tế Việt Nam trong quá trình toàn cầu hoá.

Một khâu then chốt của quá trình hoạt động kinh doanh XNK là thanh toán

quốc tế. Đó là khâu quan trọng không thể thiếu trong một hợp đồng mua bán ngoại

thơng. Phơng thức thanh toán TDCT đợc coi nh là một sự lựa chọn tất yếu trong

nhiều phơng thức thanh toán khác. Thông qua ngân hàng, phơng thức này đòi hỏi

sự chính xác chặt chẽ và kịp thời của các bên tham gia hợp đồng mua bán ngoại th-

ơng, nó góp phần tích cực trong việc thúc đẩy ngoại thơng phát triển.

Xuất phát từ mục đích này em đã chọn đề tài Thực trạng thanh toán hàng

hoá XNK bằng phơng thức TDCT tại NHĐT và PTVN - chi nhánh Bắc HN

từ năm 2001 đến nay cho bản thu hoạch thực tập tốt nghiệp, sau thời gian 2

tháng thực tập tại đây.

Kết cấu của bản thu hoạch này gồm 3 chơng:

Ch ơng 1 : Khái quát chung phơng thức thanh toán TDCT.

Ch ơng 2: Thực trạng thanh toán XNK thơng mại theo phơng thức TDCT tại

NHĐT và PT VN - chi nhánh Bắc HN.

Ch ơng 3 : Một số giải pháp để phát triển công tác thanh toán XNK theo

phơng thức TDCT tại NHĐT và PT VN chi nhánh Bắc HN.

Tuy nhiên, do hạn chế về thời gian cũng nh trình độ, bản thu hoạch nay chắc

chắn không tránh khỏi nhng thiếu xót. Em mong nhận đợc sự thông cảm và đóng

góp của các thầy cô giáo và các bạn sinh viên.

Em xin bày tỏ sự cảm ơn đối với cô giáo Trịnh Thị Thu Hơng, các anh, chị

công tác tại chi nhánh Bắc HN đã giúp em hoàn thành bản thu hoạch này.

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

chơng 1

Khái quát chung về phơng thức thanh toán TDCT

I- Phơng thức tín dụng chứng từ (documentary credit)

1 - Khái niệm:

Phơng thức TDCT là một sự thoả thuận trong đó một ngân hàng (ngân hàng

mở th tín dụng) theo yêu cầu của khách hàng (ngời yêu cầu mở th tín dụng) sẽ trả

một số tiền nhất định cho một ngời khác (ngời hởng lợi số tiền của th tín dụng)

hoặc chấp nhận hối phiếu do ngời này ký phát trong phạm vi số tiền đó khi ngời

này xuất trình cho ngân hàng một bộ chứng từ thanh toán phù hợp với những quy

định đề ra trong th tín dụng. [2, 225]

Th tín dụng thơng mại bao gồm những nội dung chủ yếu sau:

+ Số L/C, địa điểm mở L/C, ngày mở L/C

+ Tên, địa chỉ của những bên liên quan đến phơng thức TDCT

+ Số tiền của L/C

+ Thời hạn hiệu lực, thời hạn trả tiền và thời hạn giao hàng ghi trong L/C

+ Những nội dung về hàng hoá

+ Những nội dung về vận tải, giao nhận hàng hoá

+ Những chứng từ mà ngời xuất khẩu phải xuất trình

+ Những điều khoản đặc biệt khác

+ Chữ ký của ngân hàng mở L/C

2 - Trình tự nghiệp vụ

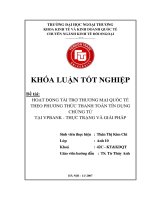

Sơ đồ 1: Quy trình nghiệp vụ thanh toán bằng L/C

( Nguồn: PGS.Đinh Xuân Trình, Giáo trình thanh toán quốc tế trong ngoại thơng, Nhà xuất

bản Giáo dục 2002)

(1) Ngời mua làm đơn xin mở L/C gửi ngân hàng của mình yêu cầu mở L/C

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Ngân hàng mở

L/C

Người nhập

khẩu

Người xuất

khẩu

Ngân hàng thông

báo L/C

(6)

(5)

(2)

(6)

(5)

(3)(1)(7)(8)

(4)

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

cho ngời xuất khẩu hởng

(2) Ngân hàng mở L/C lập L/C và thông báo qua ngân hàng đại lý của mình ở

nớc ngời xuất khẩu để chuyển L/C đến ngời xuất khẩu.

(3) Nhận đợc thông báo, ngân hàng thông báo cho ngời xuất khẩu toàn bộ nội

dung của L/C đó, khi nhận đợc bản gốc của L/C đó thì chuyển ngay cho ngời xuất

khẩu.

(4) Ngời xuất khẩu nếu đồng ý với nội dung của L/C thì tiến hành giao hàng,

nếu không đồng ý thì đề nghị ngân hàng, mở L/C sửa đổi, bổ xung L/C cho phù

hợp với hợp đồng.

(5) Sau khi giao hàng, ngời xuất khẩu lập bộ chứng từ theo yêu cầu của L/C

xuất trình thông qua ngân hàng thông báo cho ngân hàng mở L/C xin thanh toán.

(6) Ngân hàng mở L/C kiểm tra bộ chứng từ, nếu phù hợp với bộ L/C thì trả

tiền cho ngời xuất khẩu, nếu không phù hợp, tuỳ từng trờng hợp, từ chối thanh toán

hoặc thanh toán nhng sẽ phạt ngời xuất khẩu một số tiền nhất định

(7) Ngân hàng mở L/C đòi tiền ngời nhập khẩu và chuyển chứng từ cho ngời

nhập khẩu sau khi nhận đợc tiền hoặc đợc chấp nhận thanh toán

(8) Ngời nhập khẩu kiểm tra chứng từ, nếu thấy phù hợp với L/C thì trả tiền,

nếu thấy không phù hợp thì có quyền từ chối trả tiền.

3 - Các bên tham gia trong phơng thức TDCT

* Các thơng nhân:

- Ngời nhập khẩu: (applicant) ngời mua, ngời nhập khẩu hàng hóa, ngời yêu

cầu mở L/C

- Ngời xuất khẩu: (benificiary) ngời hởng lợi của L/C

* Các ngân hàng:

- Ngân hàng mở L/C (isuuing bank) là ngân hàng thờng đợc hai bên mua bán

thoả thuận lựa chọn và quy định trong HĐMB, nếu không có quy định trớc, ngời

nhập khẩu có quyền lựa chọn.

Quyền lợi và nghĩa vụ chủ yếu của ngân hàng này nh sau:

Căn cứ vào đơn xin mở L/C của ngời nhập khẩu để phát hành L/C của ngời

nhập khẩu và L/C đợc mở nếu có sự đồng ý của họ.

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

Kiểm tra chứng từ của ngời xuất khẩu gửi đến, nếu xét thấy những chứng từ đó

phù hợp với những điều quy định trong L/C và không mâu thuẫn lẫn nhau thì trả

tiền cho ngời nhập khẩu và đòi tiền ngời xuất khẩu gửi đến. Ngân hàng chỉ chịu

trách nhiệm kiểm tra vẻ bề ngoài xem có phù hợp với L/C không, chứ không

chịu trách nhiệm về kiểm tra tính chất pháp lý tính chất xác thực của từng chứng

từ Mọi sự tranh chấp về tính chất bên trong của chứng từ là do ng ời nhập khẩu

và ngời xuất khẩu giải quyết.

Ngân hàng đợc miễn trách trong trờng hợp bất khả kháng nh chiến tranh, đình

công, nổi loạn, khởi nghĩa, lụt lội, động đất, hoả hoạn,...Nếu L/C hết hạn giữa lúc

đó, ngân hàng cũng không chịu thanh toán những bộ chứng từ gửi đến vào dịp đó,

trừ ngân hàng mở L/C phải chịu trách nhiệm thanh toán những bộ chứng từ gửi đến

vào dịp đó, trừ khi đã có những quy định dự phòng.

Mọi hậu quả phát sinh do lỗi của mình, ngân hàng mở L/C phải chịu trách

nhiệm. Ngân hàng đợc hởng một khoản thủ tục phí mở L/C từ 0,125% đến 0,5%

giá trị của L/C.

- Ngân hàng thông báo (advising bank) thờng là ngân hàng đại lý của ngân hàng

mở L/C ở nớc ngời nhập khẩu

Khi nhận đợc điện thông báo L/C của ngân hàng mở L/C, ngân hàng này sẽ

chuyển toàn bộ nội dung L/C đã nhận đợc cho ngời xuất khẩu dới hình thức văn

bản.

Ngân hàng thông báo chỉ chịu trách nhiệm chuyển nguyên văn bức th đó chứ

không phải chịu dịch, diễn giải những từ chuyên môn ra tiếng địa phơng. Nếu ngân

hàng thông báo sai nội dung bức điện đã nhận đợc thì ngân hàng phải chịu trách

nhiệm.

Khi nhận đợc chứng từ của ngời xuất khẩu chuyển tới ngân hàng phải chuyển

ngay và nguyên vẹn chứng từ đó tới ngân hàng mở L/C.

Ngân hàng không chịu trách nhiệm về những hậu quả phát sinh do sự chậm

trễ hoặc mất mát chứng từ trên đờng đi tới ngân hàng mở L/C miễn là chứng minh

đợc rằng mình đã gửi nguyên vẹn và đúng hạn bộ chứng từ đó qua bu điện.

- Ngân hàng trả tiền (reimbusing bank) là ngân hàng mở L/C hoặc có thể là một

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

ngân hàng khác do ngân hàng mở L/C uỷ nhiệm.

Nếu địa điểm trả tiền quy định tại nớc ngời xuất khẩu thì ngân hàng trả tiền thờng

là ngân hàng thông báo. Trách nhiệm của ngân hàng trả tiền giống nh ngân hàng

mở L/C khi nhận đợc toàn bộ chứng từ của ngời xuất khẩu gửi đến .

- Ngân hàng xác nhận (confirming bank) là ngân hàng đứng ra xác nhận cho ngân

hàng mở L/C theo yêu cầu của ngân hàng này. Ngân hàng xác nhận thờng là ngân

hàng lớn, có uy tín cao trên thị trờng tín dụng và tài chính quốc tế. Ngân hàng mở

L/C phải yêu cầu ngân hàng khác xác nhận cho mình sẽ làm giảm uy tín của ngân

hàng mở L/C. Muốn xác nhận, ngân hàng mở L/C phải trả thủ tục phí rất cao và

đôi khi còn phải đặt tiền trớc, mức này có thể lên tới 100% trị giá của L/C.

4 - Văn bản pháp lý điều chỉnh

Văn bản pháp lý quốc tế thông dụng của tín dụng chứng từ là Quy tắc và

cách thực hành thống nhất về tín dụng chứng từ số 500, bản sửa đổi năm 1993

của phòng thơng mại quốc tế (uniform customs and practic for documentary credit

ICC1993, revision No.500) gọi tắt là UCP500. Bản quy tắc này mang tính chất

pháp lý tuỳ ý có nghĩa là khi áp dụng nó các bên đơng sự phải thoả thuận ghi vào

L/C, đồng thời có thể thoả thuận khác miễn là có dẫn chiếu.

Nội dung chính của bản quy tắc này gồm:

+ Nguyên tắc chung và định nghĩa về tín dụng chứng từ

+ Hình thức và thông báo th tín dụng

+ Trách nhiệm của ngân hàng

+ Chứng từ thanh toán

+ Các điều khoản nh: Quy định về số lợng và số tiền, giao từng phần ngày hết

hiệu lực, cách bốc xếp hàng, xuất trình chứng từ thanh toán

Hiện nay ở nớc ta các ngân hàng thơng mại và các đơn vị kinh doanh ngoại thơng

đã thống nhất bản quy tắc này nh là một bản pháp lý điều chỉnh các loại th tín dụng đ-

ợc áp dụng trong thanh toán quốc tế giữa Việt Nam và nớc ngoài.

5 - Các loại L/C

5.1- Th tín dụng có thể huỷ ngang (Revocable lettler of credit): là loại L/C sau

khi đã dợc mở ra và đợc ngời xuất khẩu thừa nhận thì ngân hàng mở L/C có quyền

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

sửa đổi bổ xung hoặc huỷ bỏ trong thời gian hiệu lực của nó.

Th tín dụng có thể huỷ bỏ ít đợc sử dụng trong thanh toán quốc tế ngày nay.

Nó chỉ tồn tại trên lý thuyết.

5.2 - Th tín dụng không thể huỷ bỏ (Irrevocable Letter of Credid): là loại L/C

sau khi đã đợc mở ra và ngời xuất khẩu thừa nhận thì ngân hàng mở L/C không có

quyền sửa đổi bổ xung hoặc huỷ bỏ trong thời gian hiệu lực của nó trừ khi có sự

thoả thuận khác của các bên tham gia th tín dụng. Th tín dụng không thể huỷ bỏ đ-

ợc áp dụng rộng rãi nhất trong thanh toán quốc tế, nó là loại L/C cơ bản nhất.

5.3 - Th tín dụng không thể huỷ bỏ có xác nhận (Confirmed irrevocable L/C):

là loại th tín dụng không thể huỷ bỏ đợc một ngân hàng khác xác nhận trả tiền theo

yêu cầu của ngân hàng mở L/C. Do 2 ngân hàng đứng ra cam kết trả tiền cho ngời

xuất khẩu nên loại L/C này là đảm bảo nhất cho ngời xuất khẩu.

5.4 - Th tín dụng không thể huỷ bỏ, miễn truy đòi (Irrvocable without recourse

L/C): là loại L/C mà sau khi ngời xuất khẩu đợc trả tiền thì ngân hàng mở L/C

không đợc quyền đòi lại tiền ngời xuất khẩu trong bất kì trờng hợp nào.

5.5 - Th tín dụng chuyển nhợng (Tranferable L/C): là th tín dụng không thể huỷ

bỏ trong đó quy định ngời hởng lợi thứ nhất có quyền yều cầu ngân hàng mở L/C

chuyển nhợng toàn bộ hay một phần quyền thực hiện L/C cho một hay nhiều ngời

khác, L/C chuyển nhợng chỉ đợc chuyển nhợng một phần

5.6 - Th tín dụng tuần hoàn (Revolving L/C): là loại th tín dụng không thể huỷ

bỏ sau khi sử dụng xong hoặc hết thời hạn hiệu lực thì nó lại tự động có giá trị nh

cũ, và cứ nh vậy nó tuần hoàn cho tới khi nào tổng giá trị hợp đồng đợc thực hiện.

Th tín dụng tuần hoàn cần ghi rõ ngày hết hiệu lực cuối cùng và số lần tuần

hoàn căn cứ vào thời hạn hiệu lực trong mỗi lần tuần hoàn, phải ghi rõ có cho phép

số d của L/C trớc cộng dồn vào những L/C kế tiếp hay không, nếu không cho phếp

thì gọi nó là tuần hoàn không tích luỹ L/C, nếu cho phép thì gọi nó là tuần hoàn

tĩch luỹ L/C

Có 3 loại th tín dụng tuần hoàn:

+ Tuần hoàn tự động: L/C tự động có giá trị nh cũ không cần có thông báo của

ngân hàng mở L/C cho ngời xuất khẩu

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

+ Tuần hoàn bán tự động: Sau khi L/C trớc sử dụng xong hoặc hết thời hạn

hiệu lực. Nếu sau một vài ngày mà ngân hàng mở L/C không có ý kiến gì về L/C

kế tiếp và thông báo cho ngời hởng lợi L/C thì nó lại tự động nh cũ. Loại th tín

dụng này thờng đợc sử dụng khi các bên tin cậy lẫn nhau, mua hàng thờng xuyên,

định kỳ, khối lợng lớn, thời gian dài.

5.7 - Th tín dụng giáp lng (Back to back L/C): sau khi nhận đợc L/C do ngời

nhập khẩu mở cho mình hởng, ngời xuất khẩu mở L/C này để thế chấp mở một L/

C khác cho ngời hởng lợi khác với nội dung gần giống L/C ban đầu. L/C mở sau

gọi là L/C giáp lng.

Về đại thể L/C gốc và L/C giáp lng giống nhau, nhng xét riêng chúng lại có

những điểm phân biệt:

+ Số chứng từ chứng từ của L/C giáp lng phải nhiều hơn L/C gốc .

+ Kim ngạch L/C giáp lng phải nhỏ hơn L/C gốc, khoản chênh lệch này do

ngời trung gian hởng, dùng để trả chi phí L/C giáp lng và phần hoa hồng của họ.

+ Thời gian giao hàng của L/C giáp lng phải sớm hơn L/C gốc.

+ Nhiệm vụ L/C gốc hết sức phức tạp, nó đòi hỏi phải có sự kết hợp khéo léo

và chính xác các điều kiện của L/C gốc và L/C giáp lng, nhất là các vấn đề liên

quan đến vận đơn và các chứng từ hàng hoá khác.

Tuy vậy, trong buôn bán giữa ta và các nớc khác khi sử dụng trung gian ta có

thể áp dụng loại L/C này.

5.8 - Th tín dụng đối ứng (Reciprocal L/C): là loại L/C bắt đầu có hiệu lực khi

th tín dụng kia đối ứng với nó đợc mở ra.

Th tín dụng đối ứng thờng đợc sử dụng trong phơng thức hàng đổi hàng,

ngoài ra còn đợc dùng trong phơng thức gia công.

5.9 - Th tín dụng dự phòng (Stand - by L/C): Trớc đây TDCT là việc ngân

hàng mở L/C đứng ra thanh toán tiền hàng cho ngời xuất khẩu, nhng trong thời

đại ngày nay không loại trừ khả năng ngời xuất khẩu nhận đợc L/C rồi nhng

không có khả năng giao hàng. Vì vậy để đảm bảo quyền lợi cho ngời nhập

khẩu, ngân hàng của ngời xuất khẩu sẽ phát hành một L/C trong đó cam kết

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

với ngời nhập khẩu sẽ thanh toán lại cho họ trong trờng hợp ngời xuất khẩu

không hoàn thành nghĩa vụ giao hàng theo L/C đã đề ra. L/C đó gọi là L/C dự

phòng.

5.10 - Th tín dụng thanh toán dần dần về sau (Deferred payment L/C): là

loại L/C không thể huỷ bỏ, trong đó ngân hàng mở L/C hay là ngân hàng xác

nhận L/C cam kết với ngời hỏng lợi sẽ thanh toán dần dần toàn bộ số tiền của

L/C trong những thời hạn quy định rõ trong L/C đó. Đây là một loại L/C trả

chậm từng phần

5.11- Th tín dụng trả tiền ngay (At sight L/C): Là loại L/C không thể huỷ

bỏ, trong đó ngân hàng mở L/C hay là ngân hàng xác nhận L/C cam kết với

ngời hởng lợi sẽ thanh toán ngay toàn bộ số tiền của L/C ngay sau 7 ngày cho

ngời xuất khẩu nếu bộ chứng từ phù hợp.

II - Ưu điểm và hạn chế của phơng thức thanh toán TDCT đối với các nhà

XK và NK

1. Ưu điểm

Trong thanh toán hàng hoá XNK bằng phơng thức TDCT ngời XK và NK noi

chung và thanh toán tại chi nhánh Bắc HN nói chung đều có những u điểm sau:

a. Đối với ngời xuất khẩu

- Đảm bảo sẽ thanh toán tiền nếu xuất trình chứng từ phù hợp với các điều kiện

và điều khoản của L/C.

- Phơng thức này có u điểm hơn hai phơng thức chuyển tiền và nhờ thu ở chỗ:

ngời bán không phải lo lắng liệu mình có đợc thanh toán không khi hàng hoá gửi

cho ngời mua.

b. Đối với ngời NK

- Đợc đảm bảo sẽ chỉ bị ghi nợ khoản trị giá L/C khi tất cả những điều kiện và

điều khoản của L/C đợc thực hiện đúng.

- Có khả năng giữ đợc vốn vì họ không phải ứng trớc tiền hàng cho ngời

XK.

- Đáp ứng yêu cầu của ngời XK thanh toán bằng th tín dụng, ngời NK có thể:

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

+ Thơng lợng giá cả và điều kiện tốt hơn.

+ Mở rộng nguồn cung cấp.

2. Hạn chế

Ngoài những u điểm nói trên ngời XK và NK cũng không tránh khỏi những

hạn chế trong thanh toán hàng hoá XNK tại Ngân hàng.

a- Đối với ngời XK

- L/C đợc lập trên cơ sở hợp đồng mua bán Ngoại thơng nhng lại hoàn toàn

độc lập với hoạt động mua bán ngoại thơng, do đó đòi hỏi ngời XK phải nghiên

cứu kỹ những điều kiện và đIều khoản quy định trong L/C.

- Ngời XK phải có thêm trách nhiệm lập bộ chứng từ không những phải phù

hợp với nội dung của L/C mà còn phải phù hợp với bản quy tắc và thực hành thống

nhất về tín dụng chứng từ, bản sửa đổi UCP500 của ICC phát hành năm 1993 thì

mới đợc đảm bảo nhận tiền.

- Phải chịu nhiều loại phí: phí thông báo, phí thông báo sửa đổi, phí xác nhận

(nếu có), phí thanh toán, các điện phí giao dịch

b- Đối với ngời NK

- Phải có thêm trách nhiệm mở L/C cho ngời XK hởng trên cơ sở HĐ, do đó

đòi hỏi họ phải cân nhắc những điều kiện và điều khoản nào phải đợc quy định

trong L/C để an toàn cho mình và đúng với quy định của HĐ

- Phải dàn xếp với NH của mình để mở L/C cho ngời XK.

- Vốn bị đọng do phải ký quỹ cho NH mở.

- Phải nghiên cứu kỹ UCP500 để phát hành L/C phù hợp với thông lệ.

- Phải chịu nhiều phí: Phí mở, phí sửa đổi, phí xác nhận (nếu có), phí thanh

toán, điện phí mở L/C ..

Nh vậy ta thấy TDCT là một trong những phơng thức đợc rất nhiều các doanh

nghiệp XNK sử dụng trong thanh toán hàng hoá với bạn hàng nớc ngoài. Đây là

một phơng thức an toàn và chiếm u thế hơn so với các phơng thức khác, giá trị

thanh toán hàng năm bằng phơng thức này chiếm khối lợng lớn trong tổng giá trị

thanh toán. Có thể nói phơng thức thanh toán TDCT vẫn là hình thức phổ biến và

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu ho¹ch thùc tËp

Khoa kinh tÕ ngo¹i th¬ng

thuËn tiÖn nhÊt hiÖn nay.

NguyÔn ThÞ BÝch Ngäc

Líp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

chơng 2

thực trạng thanh toán xnk thơng mại theo

phơng thức TDCT tại NHĐT và PT VN chi nhánh Bắc HN

I- Giới thiệu khái quát về Chi nhánh Bắc HN - NHĐT và PT VN

Chi nhánh NHĐT và PT Bắc HN là đơn vị trực thuộc NHĐT và PTVN đợc

tổ chức và hoạt động theo mô hình chi nhánh cấp một của NHĐT và PTVN chi

nhánh đợc thành lập theo quy định số 80/QĐ-HĐQT ngày 01-10-2002 của hội

đồng quản trị NHĐT và PTVN. Đồng thời chi nhánh còn là đại diện uỷ quyền của

NHĐT và PTVN, là đơn vị hạch toán phụ thuộc trong hệ thống NHĐT và PTVN

có con dấu riêng, có bảng cân đối kế toán. Trụ sở của chi nhánh đặt tại số 558, đ-

ờng Nguyễn Văn Cừ, Thị trấn Gia Lâm, huyện Gia Lâm, thành phố Hà Nội.

Chi nhánh Bắc Hà Nội trực tiếp thực hiện các hoạt động ngân hàng trong phạm

vi đợc phép của NHĐT và PTVN theo uỷ quyền của tổng giám đốc ngân hàng đầu

t và phát triển VN, chi nhánh chịu sự quản lý trực tiếp của NHĐT và PTVN

1. Cơ cấu tổ chức của chi nhánh Bắc HN

Chi nhánh Bắc HN là chi nhánh mới thành lập và chịu sự quản lý của NHĐT

và PT VN đây là một ngân hàng thơng mại quốc doanh lớn nhất Việt Nam với

lịch sử hơn 47 năm hình thành. Hiện nay điều hành chi nhánh Bắc HN là Giám

Đốc và giúp việc cho Giám Đốc là các phó Giám đốc. Tiếp đó bao gồm các khối

nh: tín dụng ngân hàng, dịch vụ ngân hàng, hỗ trợ kinh doanh, quản lý nội bộ, các

đơn vị trực thuộc, và các hội đồng. Dới đây là sơ đồ về cơ cấu tổ chức của Chi

nhánh Bắc HN.

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

(Nguồn: Tài liệu về cơ cấu tổ chức của chi nhánh Bắc HN)

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

2- Quyền và nghĩa vụ của chi nhánh Bắc HN

2.1- Quyền quản lý, sử dụng tài sản

Chi nhánh Bắc HN có quyền sử dụng vốn, đất đai và các nguồn lực khác do

NHĐT và PTVN giao. Chi nhánh quản lý và sử dụng nguồn vốn huy động, tiếp

nhận để thực hiện các mục tiêu, nhiệm vụ đợc giao hoặc đợc uỷ quyền theo quy

định của pháp luật

2.2 - Quyền tổ chức và quản lý, kinh doanh

Chi nhánh Bắc HN có quyền chủ động tổ chức quản lý, kinh doanh nhằm sử

dụng có hiệu quả, bảo toàn phát triển vốn tài sản và các nguồn lực khác đợc giao

để thực hiện mục tiêu kinh doanhvà nhiệm vụ do NHĐT và PTVN giao hoặc đợc

uỷ quyền.

Chi nhánh có quyền đề nghị NHĐT và PTVN quyết định việc thành lập, tách

nhập, tổ chức lại, giải thể các chi nhánh, phòng giao dịch trực thuộc, phòng nghiệp

vụ, các quỹ tiết kiệm, bàn thu đổi ngoại tệ.

Ngoài ra trong khuôn khổ các quy định của NH nhà nớc và NHĐT và PTVN,

chi nhánh Bắc HN có quyền quy định mức lãi suất cụ thể các loại tiền gửi, tiền vay

áp dụng đối với khách hàng. Quy định các tỷ lệ hoa hồng, phí, lệ phí, tỷ giá mua

bán, chuyển đổi ngoại tệ, phí giao dịch ngoại tệ.

Chi nhánh còn có quyền khởi kiện các chanh chấp về kinh tế, dân sự liên quan

đến các hoạt động của chi nhánh ký kết các văn bản thoản thuận, các hợp đồng

kinh tế, dân sự phục vụ mục đích kinh doanh trong phạm vi hoạt động của chi

nhánh.

Đối với khách hàng, chi nhánh có quyền hợp tác với khách hàng trong quan hệ

kinh tế, dân sự theo quy định của pháp luật để đảm bảo hoạt động và quyền lợi của

chi nhánh, yêu cầu khách hàng vay vốn, cung cấp tài liệu, thông tin về tình hình

SXKD và tin tức để xem xét cấp tín dụng. Chi nhánh có quyền từ chối quan hệ tín

dụng, các quan hệ kinh doanh khác với khách hàng nếu thấy các quan hệ này trái

với quy định của pháp luật hoặc không đem lại hiệu quả kinh tế hoặc không có khả

năng thu hồi vốn.

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E

Thu hoạch thực tập

Khoa kinh tế ngoại thơng

2.3 - Nghĩa vụ tổ chức quản lý, kinh doanh

Chi nhánh phải thực hiện nghiêm túc kế hoạch kinh doanh đợc giao và chiến l-

ợc định hớng phát triển mà đã đợc NHĐT và PTVN phê duyệt. Triển khai, thực

hiện nghiêm túc các văn bản chế độ do NHĐT và PTVN ban hành trong các hoạt

động nhghiệp vụ. Thực hiện kinh doanh theo đúng ngành nghề trong phạm vi hoạt

động của chi nhánh, thực hiện đầy đủ đúng hạn các báo cáo thống kê, kế toán, các

báo cáo định kỳ đột xuất theo yêu cầu của NHĐT và PTVN và chịu trách nhiệm về

tính xác thực của các báo cáo.

Ngoài những nghĩa vụ trên chi nhánh còn phải thực hiện những nghĩa vụ khác

do NHĐT và PTVN giao.

3- Nội dung hoạt động của chi nhánh Bắc Hà Nội

Chi nhánh Bắc HN tiến hành hoạt động kinh doanh tiền tệ và dịch vụ ngân

hàng đợc quy định cho NHĐT và PTVN trong điều lệ về tổ chức và hoạt động của

NHĐT và PTVN cụ thể nh sau:

Thứ nhất là huy động vốn, chi nhánh huy động vốn dài hạn, trung hạn, ngắn

hạn bằng đồng VN và ngoại tệ từ mọi nguồn trong nớc dới các hình thức nh: nhận

tiền gửi tiết kiệm, tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi thanh toán

của tất cả các tổ chức, dân c.

Thứ hai là cho vay: cho vay dài hạn, trung hạn, ngắn hạn bằng đồng Việt Nam

hoặc ngoại tệ đối với các tổ chức, cá nhân, hộ gia đình phù hợp với quy định của

pháp luật và quy định của NHĐT và PTVN.

Ngoài hai hoạt động nói trên chi nhánh còn tiến hành các hoạt động nh: triết

khấu giấy tờ có giá, thực hiện các nghiệp vụ bảo lãnh ngân hàng, thực hiện các

nghiệp vụ thanh toán trong nớc, chuyển đổi ngoại tệ và các dịch vụ ngân hàng đối

ngoại khác theo quy định của tổng giám đốc NHĐT và PTVN. Chi nhánh còn làm

các dịch vụ cất giữ, bảo quản và quản lý giấy tờ có giá và các tài sản quý của

khách hàng.

Chi nhánh Bắc HN thực hiện các hoạt động sau khi có sự chấp thuận của tổng

giám đốc NHĐT và PTVN cụ thể là: phát hành các chứng chỉ tiền gửi kỳ phiếu, trái

phiếu trong nớc và quốc tế, đầu mối đồng tài trợ các dự án đầu t, thực hiện nghiệp vụ

Nguyễn Thị Bích Ngọc

Lớp: Nga K39E