Bài giảng Tài chính đô thị: Phần 2 - Trường ĐH Kiến trúc Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (913.8 KB, 103 trang )

chơng 3 - các khoản chi tàI chính đô thị

Theo quy định của Luật ngân sách 2004 thì chi ngân sách bao gồm các khoản chi

phát triển kinh tế - xà hội, bảo đảm quốc phòng an ninh, bảo đảm hoạt động của bộ

máy chính quyền, chi trả nợ, chi viện trợ và các khoản chi khác theo luật định. Có

thể nói, chi ngân sách là một công việc phức tạp và đòi hỏi nhiều nỗ lực của chính

quyền đô thị đảm bảo chi đúng, chi đủ và chi phù hợp với ngân sách hiện có.

Chính vì lẽ đó, các nội dung chi ngân sách cần đợc hiểu đúng đắn để áp dụng phù

hợp với tình hình thực tế. Chơng 3 sẽ thể hiện rõ những vấn đề cơ bản trong kế

hoạch chi tài chính cho các đô thị nói chung và cho các đô thị Việt Nam nói riêng.

3.1 Công tác chi ngân sách đô thị

3.1.1 Nhiệm vụ chi ngân sách

Chi ngân sách của nhà nớc nói chung và của đô thị nói riêng là quá trình phân

phối, sử dụng quỹ ngân sách theo những nguyên tắc nhất định cho viƯc thùc hiƯn

c¸c nhiƯm vơ cđa chÝnh qun trung ơng và chính quyền đô thị. Thực chất thì việc

chi ngân sách chính là việc cung cấp các phơng tiện tài chính cho nhiệm vụ của

chính quyền trên các lĩnh vùc kinh tÕ, x· héi, an ninh quèc phßng …. Tuy nhiên

thì việc cung cấp tài chính này cung x có những đặc thù riêng nh sau:

-

Thứ nhất: việc chi ngân sách đô thị luôn gắn chặt với những nhiệm vụ kinh tế,

chính trị, xà hội, an ninh mà chính quyền đô thị có trách nhiệm phải đảm

nhận trớc nhân dân. Mức độ, phạm vi chi tiêu ngân sách đô thị phụ thuộc vào

quyền lực và tính chất nhiệm vụ của chính quyền trong mỗi thời kỳ cũng nh

khả năng tài chính sẵn có.

-

Thứ hai: tính hiệu quả của các khoản chi ngân sách đô thị đợc thể hiện ở tầm vĩ

mô và mang tính toàn diện cả về hiệu quả kinh tế trực tiếp, hiệu quả về mặt xÃ

hội và chính trị, ngoại giao. Chính vì vậy mà trong công tác quản lý tài chính

đô thị, có yêu cầu đặt ra là khi xem xét, đánh giá về các khoản chi ngân sách đô

53

thị, cần sử dụng tổng hợp các chỉ tiêu định tính và các chỉ tiêu định lợng, đồng

thời phải có quan điểm toàn diện và đánh giá tác dụng, ảnh hởng của các khoản

chi ở tầm vĩ mô.

-

Thứ ba: xét về mặt tính chất, phần lớn các khoản chi ngân sách đô thị đều là

những khoản cấp phát không hoàn lại một cách trực tiếp và mang tính bao cấp.

Chính vì vậy mà các nhà quản lý tài chính cần phải có sự phân tích, tính toán

cẩn thận trên nhiều khía cạnh trớc khi đa ra các quyết định chi tiêu để tránh đợc

những lÃng phí không cần thiết và nâng cao hiệu quả chi tiêu ngân sách đô thị.

3.1.2 Nguyên tắc chi tài chính đô thị

Mục tiêu của chi tiền là để thực hiện một nhiệm vụ hay một công việc cụ thể nào

đó. Đối với tiền ngân sách đô thị thì việc chi tiền phải hết sức cẩn thận và phải tuân

thủ các quy trình theo quy định của pháp luật do đây là khoản tiền công và sẽ phải

đáp ứng nguyện vọng của đa số công dân đô thị. Trớc khi quyết định một khoản

chi tài chính nào, cần phải tuân thủ các nguyên tắc sau:

-

Chi đúng, chi đủ để thực hiện mục đích chi. Đây là nguyên tắc cơ bản của mục

tiêu tiết kiệm. Chính vì vậy, khi giao nhiệm vụ cho cá nhân hay đơn vị trực tiếp

giải quyết công việc thì cấp trên có thẩm quyền phải cân nhắc tới các yếu tố

đảm bảo hoàn thành công việc. Trong đó thì ngoài yếu tố quan trọng nhất là

con ngời thì yếu tố đủ về mặt tài chính có vai trò quyết định tới khả năng hoàn

thành nhiệm vụ đợc giao.

-

Chi tiết kiệm. Tiết kiệm lớn nhất là phát huy đợc tối đa hiệu quả kinh tế của

kinh phí đà bỏ ra. Cần phải tiết kiệm trong từng mục đích chi, chống tham ô,

lÃng phí và phải phục vụ tốt nhất lợi ích của đại đa số nhân dân lao động. Các

nhà quản lý đô thị cần phải cân đối nguồn tài chính của đô thị để đảm bảo

nguyên tắc tiết kiệm. Để làm đợc điều này thì các mục đích chi cần đợc cân

nhắc, sắp xếp theo thứ tự u tiên để có thể đề xuất ra các kế hoạch giải ngân rõ

ràng và tổ chức thực hiện giải ngân theo kế hoạch.

-

Chi kịp thời, đúng lúc. Đây là yếu tố quan trọng để giải quyết nhanh các vấn về

hay khó khăn mà đô thị đang gặp phải và c dân đô thị đang kú väng chÝnh

54

quyền giải quyết giúp họ. Cần tránh những thủ tục rờm rà, quan liêu, chậm trễ

gây khó khăn cho ngời dân và các cơ quan cấp dới đang thực hiện nhiệm vụ chi

trả tiền để giải quyết công việc.

-

Công khai, rõ ràng bảo đảm chế độ kiểm tra kiểm soát. Nguyên tắc này đảm

bảo để nhân dân hoặc đại diện có thẩm quyền của họ giám sát đợc việc chi tiêu

của chính quyền đô thị. Việc thiếu công khai, dân chủ sẽ rất dễ dẫn đến tham

nhũng và mất lòng tin của nhân dân. Các tài sản công do chính quyền nhà nớc

và chính quyền đô thị chi tiền để mua sắm phải đợc quản lý chặt chẽ và công

khai hóa các thông tin cần thiết để ngời dân đô thị có thể dễ dàng kiểm tra,

giám sát.

3.1.3 Các quy định của luật pháp về vấn đề chi ngân sách

Theo Luật ngân sách 2004, Điều 5 thì chi ngõn sỏch nhà nước chỉ được thực hiện

khi có đủ các điều kiện sau đây:

a) Đã có trong dự tốn ngân sách được giao, trừ trường hợp quy định tại

Điều 52 và Điều 59 của Luật này;

b) Đúng chế độ, tiêu chuẩn, định mức do cơ quan nhà nước có thẩm quyền

quy định;

c) Đã được thủ trưởng đơn vị sử dụng ngân sách hoặc người được ủy quyền

quyết định chi.

d) Đối với những khoản chi cho công việc cần phải đấu thầu thì cịn phải tổ

chức đấu thầu theo quy định của pháp luật về đấu thầu.

e) Các ngành, các cấp, các đơn vị không được đặt ra các khoản chi trái với

quy định của pháp luật.

f) Người đứng đầu cơ quan, tổ chức, đơn vị sử dụng ngân sách nhà nước có

trách nhiệm tổ chức thực hành tiết kiệm, chống lãng phí, chống tham

nhũng.

55

Theo Luật ngân sách 2004, Chơng II quy định rõ quyền hạn và nhiệm vụ của các

cơ quan nhà nớc trong chi ngân sách. Một số quy định chính đợc thể hiện dới đây:

-

Quốc hội: quyết định chính sách tài chính tiền tệ quốc gia; quyết định ngân

sách trung ¬ng vỊ tỉng sè vµ møc chi tõng lÜnh vùc; dự toán và quyết toán chi

từng bộ và cơ quan ngang bộ, mức chi bổ xung cho ngân sách trung ơng.

-

Chính phủ: lập và trình quốc hội dự toán chi và phân bổ ngân sách trung ơng;

quyết định giao nhiệm vụ chi ngân sách cho các bộ và cơ quan ngang bộ; quyết

định các khoản chi dự phòng ; tổ chức thực hiện, điều hành và kiểm tra quá

trình chi ngân sách.

-

Bộ tài chính: chủ trì phối hợp với các cơ quan liên quan thực hiện chế độ và

định mức chi ngân sách; lập dự toán chi ngân sách; thanh tra kiểm tra quá trình

thực hiện chi ngân sách của các cơ quan nhà nớc.

-

Hội đồng nhân dân các cấp: căn cứ vào nhiệm vụ cấp trên giao để lập dự toán

chi ngân sách địa phơng; quyết định phân bổ dự toán chi ngân sách về tổng số

và mức chi từng lĩnh vực, dự toán và quyết toán chi từng cơ quan trực thuộc,

mức chi bổ xung cho ngân sách địa phơng.

-

Uỷ ban nhân dân các cấp: lập dự toán, phân bổ và quyết toán chi ngân sách; tổ

chức thực hiện và kiểm tra việc thực hiện chi ngân sách địa phơng; phối hợp với

các cơ quan nhà nớc khác để quan lý chi ngân sách nhà nớc trên địa bàn.

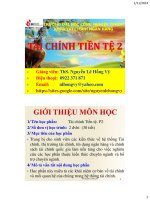

3.1.4 Chấp hành thu các nguồn thu ngân sách (Hình 3.1)

Tài chính đảng,

đoàn thể, hội

(1)

(4)

Uỷ ban nhân dân

Bộ phận tài chính

(2)

(3)

Kho bạc nhà nước

(1)

(4)

Các ban, ngành,

cơ quan

Trình chứng từ chi.

Lệnh chi.

Cấp phát tiền.

Xuất quỹ ngân sách để chi.

Hình 3.1 Thủ tục cấp phát và luân chuyển chứng từ chi ngân s¸ch

56

-

Tổ chức chi thờng xuyên: việc đảm bảo chi thờng xuyên trên địa bàn đô thị là

nhiệm vụ lớn nhất của ngân sách đô thị. Các nội dung chính của chi thờng

xuyên gồm:

+ Đối với các khoan chi lơng và phụ cấp cán bộ đợc u tiên chi đủ, chi đúng

thời gian.

+ Các khoản chi cho hoạt động, chi sự nghiệp đợc chi tùy theo khả năng thu

của từng khu vực đô thị.

+ Đối với các khoản chi cho công việc nh tạm ứng đi công tác, hội nghị, văn

phòng thì ủy ban nhân dân cấp đô thị tơng ứng thực hiện tạm ứng ở kho

bạc nhà nớc để chi theo quy định hiện hành. Khi đà có chứng từ ghi chi hợp

lệ, bộ phận tài chính lập bảng kê chứng từ chi, giấy đề nghị thanh toán tạm

ứng kèm theo chứng từ đối với những tài sản có gia trị lớn, làm thủ tục ghi

chi ngân sách đô thị tại kho bạc nhà nớc.

-

Tổ chức chi đầu t phát triển:

+ Nhìn chung việc xây dựng công trình công cộng thuộc về cơ sở hạ tầng

kinh tế - xà hội của đô thị đợc tổ chức theo hình thức đấu thầu. Với những

công trình xây dựng này thì bộ phận tài chính có thể cho tạm ứng theo thỏa

thuận hợp đồng, nhng không đợc vợt quá vốn kế hoạch.

+ Thu hồi vốn tạm ứng đợc trừ dần vào khối lợng thanh toán cho công việc

đà hoàn thành. Thời điểm bắt đầu và kết thúc thu hồi vốn tạm ứng tùy thuộc

vào công trình và các quy định cụ thể của luật định.

+ Thanh toán vốn đầu t: Để đợc thanh toán khi đà có khối lợng xây dựng cơ

bản hoàn thành thì chủ đầu t cần gửi tới kho bạc các tài liệu đợc yêu cầu

(biên bản nghiệm thu, bảng tính giá trị hoàn thành, các chứng từ có liên

quan ). Căn cứ vào đó thì kho bạc nhà nớc kiểm tra, thanh toán cho chủ

đầu t, các nhà thầu và thu hồi vốn tạm ứng theo quy định. Kế toán ngân

sách đô thị vào sổ cấp phát hạn mức đầu t xây dựng cơ bản, sổ tạm ứng, sổ

thanh toán vốn đầu t xây dựng cơ bản, đối chiÕu h¹n møc víi kho b¹c.

57

3.2 Phân loại các khoản chi tài chính đô thị

Tùy theo yêu cầu của việc phân tích, đánh giá và quả lý ngân sách trong từng thời

kỳ ngời ta có thể phân tích chia các khoản chi ngân sách đô thị theo nhiều tiêu thức

khác nhau. Sau đây là một vài cách phân chia phổ biến và có áp dụng ở Việt Nam.

3.2.1 Theo chức năng, nhiệm vụ của chính quyền

Đây là cách dùng chủ yếu trong thời kỳ quản lý nền kinh tế theo cơ chế kế hoạch

hóa tập trung ở nớc ta. Theo cách phân chia này thì nội dung chi tiêu ngân sách

chính quyền đô thị bao gồm các khoản sau

- Chi kiến thiết kinh tế: đó là các khoản chi dành cho xây dựng cơ bản cơ sở

hạ tầng, đầu t phát triển và hỗ trợ sản xuất kinh doanh và các khoản trả nợ

cho các công trình đà đầu t trớc đây.

- Chi văn hóa - xà hội: các khoản chi dành cho các hoạt động quảng bá văn

hóa, thể dục thể thao, phúc lợi xà hội, giáo dục đào tạo, nâng cao hiểu biết

và tri thức của ngời dân.

- Chi quản lý hành chính: là các khoản chi phục vụ hoạt động hành chính

thờng xuyên, bao gồm tiền lơng trả cho các bộ công nhân viên chức, chi

trang thiết bị, chi phí nghiệp vụ .... Với những chính quyền đô thị ổn định có

bộ máy tổ chức và nhiệm vụ ổn định thì chi phí hành chính cũng ổn định và

có kế hoạch hàng năm. Ơ các đô thị nớc ta hiện nay đang có xu hớng chung

là khoán chi phí hành chính cho các cơ quan hành chính công quyền để có

thể tự chủ về tài chính, tự chủ trong việc trả lơng, số lợng nhân viên, trang

thiết bị .... Ngoài ra thì việc khoán chi phí hành chính cũng giúp tăng năng

xuất lao động và tiết kiệm các chi phí quản lý.

- Chi sự nghiệp: đây là nguồn chi trả cho các dịch vụ công cộng và các hoạt

động sự nghiệp không có thu khác. Thông thờng thì chi sự nghiệp chiếm tỷ

trọng lớn nhất trong chi phí của chính quyền đô thị. Tuy nhiên khoản chi

này sẽ đợc bù đắp bằng các khoản thu tơng ứng. Có thể dẫn chứng các

khoản chi sù nghiƯp nh xư lý níc th¶i, vËn chun xử lý rác, bảo dỡng cơ sở

hạ tầng đô thị, khoa häc kü thuËt ....

58

- Chi an ninh, quốc phòng: là các khoản chi phí để đảm bảo an toàn cho đô

thị và công dân đô thị bằng các khoản chi trả cho các đơn vị sự nghiệp nh

công an, quan đội, tự vệ, phòng chữa cháy ....

- Chi các khoản chi khác: đây là các khoản chi có tính chất cá biệt và không

đợc xếp loại vào các khoản chi nêu ở trên. Chúng thờng đợc giới hạn trong

phạm vi nhỏ hoặc đặc thù và cho phép những ngời đứng đầu chính quyền đô

thị hoặc thủ trởng các cơ quan cấp dới có thể tự quyết định.

3.2.2 Theo tính chất kinh tế các khoản chi

Đây là cách dùng phổ biến trong các nền kinh tế thị trờng và đang áp dụng ở nớc ta

hiện nay. Đây cũng là cách phân loại quan trọng nhất, nó trình bày nội dung chi

tiêu của chính quyền đô thị để qua đó ngời ta có thể nhận rõ và phân tích đánh giá

những chính sách, chơng trình của chính quyền đô thị thông qua các kinh phí để

thực hiện các chính sách, chơng trình đó. Theo cách phân chia này thì chi ngân

sách sẽ bao gồm các khoản sau

- Chi thờng xuyên: là những khoản chi không có trong khu vực đầu t và có tính

chất thờg xuyên để tài trợ cho hoạt động của các cơ quan thuộc chính quyền đô thị

và nhà nớc nhăm duy trì sự vận hành của bộ máy công quyền. Về nguyên tắc thì

các khoản chi này phải đợc tài trợ bằng các khoản thu không phải hoàn trả lại của

ngân sách chính quyền đô thị. Chi thờng xuyên gồm có

Chi về chủ quyền quốc gia: các chi phí mà các cơ quan nhà nớc và chính

quyền đô thị cần phải thực hiện để bảo vệ chủ quyền quốc gia, trên các lĩnh

vực quan trọng nh quốc phòng, an ninh, ngoại giao, thông tin đại chúng ....

Chi phí liên quan tới sự điều hành và duy trì hoạt động của các cơ quan

công quyền để thực hiện các nhiệm vụ đợc chính quyền đô thị giao phó.

Chi phí do sự can thiệp của chính quyền vào các hoạt động kinh tế, văn hóa,

giáo dục, xà hội ... để cải thiện cuộc sống cho dân c đô thị. Đây có thể coi là

các chi phí chuyển nhợng nh trợ cấp cho các cơ quan công quyền để thực

59

hiện các hoạt động sự nghiệp, trợ cấp cho các đối tợng chính sách xà hội, hỗ

trợ quỹ bảo hiểm xà hội và trả nợ cho chính phủ.

- Chi đầu t phát triển: là tất cả các chi phí làm tăng thêm tài sản của đô thị nói

riêng và quốc gia nói chung. Bao gồm các khoản sau

Chi mua sắm máy móc, thiết bị và dụng cụ.

Chi xây dựng mới và tu bổ công sở, đờng sá, kiến thiết đô thị.

Chi cho việc thành lập doanh nghiệp thuộc quyền sở hữu nhà nớc và chính

quyền đô thị cũng nh việc góp vốn vào các công ty, đơn vị và tổ chức sản

xuất kinh doanh.

Chi phí chuyển nhợng đầu t.

Những chi phí đầu t liên quan đến sự tài trợ của chính quyền đô thị dới hình

thức cho vay u đÃi hoặc trợ cấp cho những pháp nhân kinh tế công hay t để

thực hiện các nhiệm vụ đồng loạt với các nghiệp vụ nêu trên, nh»m thùc

hiƯn chÝnh s¸ch ph¸t triĨn kinh tÕ x· héi của khu vực đô thị.

3.2.3 Theo quy định của Luật ngân sách 2004

Nhim v chi ca ngõn sỏch a phng gồm

- Chi đầu tư phát triển:

Đầu tư xây dựng các cơng trình kết cấu hạ tầng kinh tế - xã hội do địa

phương quản lý;

Đầu tư và hỗ trợ cho các doanh nghiệp, các tổ chức kinh tế, các tổ chức tài

chính của Nhà nước theo quy định của pháp luật;

Các khoản chi khác theo quy định của pháp luật;

- Chi thường xuyên:

Các hoạt động sự nghiệp kinh tế, giáo dục và đào tạo, y tế, xã hội, văn hóa

thơng tin văn học nghệ thuật, thể dục thể thao, khoa học và công nghệ, môi

trường, các hoạt động sự nghiệp khác do địa phương quản lý;

60

Quốc phịng, an ninh và trật tự, an tồn xã hội (phần giao cho địa phương);

Hoạt động của các cơ quan nhà nước, cơ quan Đảng Cộng sản Việt Nam và

các tổ chức chính trị - xã hội ở địa phương;

Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ

chức xã hội - nghề nghiệp ở địa phương theo quy định của pháp luật;

Thực hiện các chính sách xã hội đối với các đối tượng do địa phương quản

lý;

Chương trình quốc gia do Chính phủ giao cho địa phương quản lý;

Trợ giá theo chính sách của Nhà nước;

Các khoản chi khác theo quy định của pháp luật;

- Chi trả nợ gốc và lãi các khoản tiền huy động cho đầu tư;

(Về nguyên tắc, ngân sách địa phương được cân đối với tổng số chi không vượt

quá tổng số thu; trường hợp tỉnh, thành phố trực thuộc trung ương có nhu cầu đầu

tư xây dựng cơng trình kết cấu hạ tầng thuộc phạm vi ngân sách cấp tỉnh bảo đảm,

thuộc danh mục đầu tư trong kế hoạch 5 năm đã được Hội đồng nhân dân cấp tỉnh

quyết định, nhưng vượt quá khả năng cân đối của ngân sách cấp tỉnh năm dự tốn,

thì được phép huy động vốn trong nước và phải cân đối ngân sách cấp tỉnh hàng

năm để chủ động trả hết nợ khi đến hạn. Mức dư nợ từ nguồn vốn huy động không

quá 30% vốn đầu tư xây dựng cơ bản trong nước hàng năm của ngân sách tỉnh).

- Chi bổ sung quỹ dự trữ tài chính của cấp tỉnh

- Chi bổ sung cho ngõn sỏch cp di.

3.2.4 Theo các cách khác

Ngoài những cách phân chia các khoản chi tài chính đô thị nói trên, còn có thể

phân loại chi ngân sách đô thị theo các ngành kinh tế, theo tính chất của quá trình

tái sản xuất xà hội, và theo các cách khác tùy thuộc vào mục đích phân chia.

61

Một vài ví dụ về chi ngân sách tại đô thị đợc thể hiện trong Bảng 3.1 3.3 dới

đây.

Bảng 3.1. Dự toán chi ngân sách cấp thành phố Đà Nẵng năm 2007

(Triệu đồng)

UBND THNH PH NNG

D TON CHI NGÂN SÁCH CẤP THÀNH PHỐ NĂM 2007

STT

A

I

1

2

II

1

2

3

4

5

6

7

8

9

10

11

12

III

IV

V

VI

VII

Chỉ tiêu

TỔNG CHI NGÂN SÁCH CẤP THÀNH PHỐ

Chi cân đối ngân sách

Chi đầu tư phát triển

Chi đầu tư xây dựng cơ bản

Chi đầu tư phát triển khác

Chi thường xuyên

Chi quốc phòng, an ninh

Chi sự nghiệp giáo dục, đào tạo và dạy nghề

Chi sự nghiệp y tế

Chi sự nghiệp khoa học và công nghệ

Chi sự nghiệp văn hố thơng tin

Chi sự nghiệp phát thanh, truyền hình

Chi sự nghiệp thể dục thể thao

Chi đảm bảo xã hội

Chi sự nghiệp kinh tế

Chi quản lý hành chính

Chi trợ giá chính sách

Chi khác

Chi trả nợ gốc, lãi các khoản huy động theo Luật ngân

sách nhà nước 2004

Bổ sung cho ngân sách huyện, quận

Chi cải cách tiền lương

Chi chương trình mục tiêu quốc gia

Chi chương trình mục tiêu trung ương bổ sung

62

Dự toán

4,014,919

3,847,814

2,124,256

2,104,256

20,000

624,876

14,014

107,418

77,220

11,570

8,461

4,644

14,928

25,541

68,330

94,829

3,450

194,471

680,000

209,230

60,000

45,088

1,900

VIII Chi bổ sung quỹ dự trữ tài chính

IX Dự phòng ngân sách

Các khoản chi được quản lý qua Luật ngõn sỏch nh nc

B

2004

25,000

77,464

167,105

Bảng 3.2. Dự toán chi ngân sách địa phơng năm 2007 của thành phố Đà Nẵng

(Triệu đồng)

STT

A

I

II

III

IV

V

VI

VII

VIII

Ch tiêu

TỔNG CHI NGÂN SÁCH ĐỊA PHƯƠNG

Tổng chi cân đối ngân sách địa phương

Chi đầu tư phát triển

Chi thường xuyên

Trong đó

Chi giáo dục, đào tạo và dạy nghề

Chi khoa học, công nghệ

Chi trả nợ gốc, lãi các khoản huy động theo Luật ngân

sách nhà nước 2004

Bổ sung cho ngân sách huyện, quận

Chi cải cách tiền lương

Chi chương trình mục tiêu quốc gia

Chi chương trình mục tiêu trung ương bổ sung

Chi khắc phục hậu quả bão số 6 theo nghị quyết của hội

IX

X

đồng nhân dân

Chi bổ sung quỹ dự trữ tài chính

Dự phòng ngân sách

B

Các khoản chi được quản lý qua ngân sỏch nh nc

D toỏn

4,608,672

4,410,907

2,169,513

1,108,364

370,217

12,416

680,000

209,230

60,000

45,088

1,900

17,434

25,000

94,378

197,765

Bảng 3.3. Dự toán chi ngân sách cấp thành phố Đà Nẵng năm 2007 cho từng cơ

quan (TriƯu ®ång)

UBND THÀNH PHỐ ĐÀ NẴNG

DỰ TỐN CHI NGÂN SÁCH CẤP THÀNH PHỐ CHO TỪNG CƠ QUAN NĂM 2007

Chi thường xuyên

Gồm

63

Giáo

dục

số

đào

Y tế

Chi

Quản

học

Kinh

Đảm

lý

cơng

tế

bảo

hành

XH

chính

ST

Cơ quan,

T

đơn vị

Sở Giáo

1

dục đào

50,719 50,719 48,573

2,146

2

tạo

Sở Y tế

Đài phát

79,315 79,315

1,411

3

thanh

truyền

Tổng

Tổng

Khoa

số

4,644

tạo

nghệ

684 77,220

4,644

Khác

4,644

hình

Sở Văn

4

hố thơng

12,318 12,318

2,764

1,403

8,151

25,426 25,426

9,544

954 14,928

27,560 27,560

6,415

1,859 19,286

tin

Sở Thể

5

dục thể

thao

Sở Lao

6

động

TBXH

Sở Giao

7

8

9

thông vận

tải

Sở Công

nghiệp

Sở Xây

dựng

Sở Khoa

33,713 33,713

31,765

1,948

1,848

1,848

282

1,566

3,651

3,651

1,879

1,772

10

học công

7,787

7,787

11

nghệ

Sở Tài

6,917

6,917

6,757

1,030

2,766

nguyên

môi

64

2,246

1,905

trường

12

Sở Du lịch

Sở

4,300

4,300

362

1,093

13

Thương

1,335

1,335

256

1,079

2,845

mại

Văn phòng

14

UBND

13,959 13,959

915

8,074

4,970

tỉnh

Sở Kế

15

hoạch đầu

2,140

2,140

2,140

16

tư

Sở Nội vụ

Sở Tư

1,800

1,800

1,800

2,786

2,786

1,418

3,392

3,392

1,692

1,692

1,692

1,971

1,971

969

767

767

767

1,645

1,645

1,645

2,889

2,889

2,191

1,076

1,076

1,076

668

668

668

1,085

1,085

1,085

17

18

19

20

21

22

23

24

25

26

pháp

Sở Tài

chính

Thanh tra

nhà nước

UBDSGD

và trẻ em

Ban Tơn

giáo

Mặt trận

Tổ quốc

Tỉnh đồn

thanh niên

Hội Ph

n

Hi Cu

chin binh

Hi Nụng

dõn

574

3.3 Chính sách chi tài chính đô thÞ

65

1,368

2,818

1,002

698

Chính quyền đô thị là bộ máy đợc nhân dân bầu ra và hoạt động phục vụ cho sự

phát triển chung của đô thị. Một chức năng quan trọng của chính quyền đô thị là

thực hiện các chính sách và các điều tiết tài chính hợp lý phục vụ cho nhiệm vụ

chung của đô thị và đại đa số c dân. Những khoản ngân sách đô thị đợc hình thành

chủ yếu từ các nguồn thu trực tiếp trên địa bàn và khoản phân bổ từ trung ơng

xuống. Những khoản ngân sách này sẽ đợc dùng để chi trả cho các chi phí lặp lại

của việc vận hành và bảo dỡng dịch vụ đô thị, phát triển cơ sở hạ tầng và các dịch

vụ cần thiết khác. Hệ thống tài chính cơ bản của chính quyền đô thị cũng nh các

chính sách tài chính liên quan tới chúng phải có khả năng huy động đợc các khoản

d dành cho cơ sở hạ tầng và phân phối nguồn lực một cách có lợi tối đa cho cộng

đồng, và chi trả đợc các khoản chi phí cần thiết.

Để giảm thiểu đợc các khoản chi ngân sách một cách hợp lý, phân bổ các khoản

chi theo nhu cầu thực sự và cần thiết, đảm bảo có đủ tiền chi trả cho các chi phí

của chính quyền đô thị thì có thể phải áp dụng một số chính sách chi tài chính đô

thị nh sau:

3.3.1 Định mức chi tài chính đô thị

1. Các loại định mức chi

Trong quản lý các khoản chi thờng xuyên nhất thiết cần phải có định mức cho từng

nhóm mục chi hay cho mỗi đối tợng cụ thể. Nhờ đó cơ quan tài chính mới có căn

cứ để lập các phơng ¸n ph©n bỉ ng©n s¸ch, kiĨm tra gi¸m s¸t qu¸ trình chấp hành,

thẩm tra phê duyệt quyết toán kinh phí của các đơn vị thụ hởng. Đồng thời dựa vào

định mức chi mà các ngành, các cấp, các đơn vị mới có căn cứ pháp lý để triển

khai các công việc cụ thể của quá trình quản lý, sử dụng kinh phí thuộc chi thờng

xuyên của đơn vị theo đúng chế độ.

Thông thờng định mức chi thờng xuyên của ngân sách nhà nớc đợc thể hiện ở các

dạng cụ thể sau:

66

- Loại định mức chi tiết theo từng mục chi (còn gọi là định mức sử dụng): Dựa trên

cơ cấu chi tài chính cho mỗi đơn vị đợc hình thành từ các mục chi nào,

ngời ta sẽ tiến hành xây dựng định mức chi cho từng mục đó. Do vậy

mà qui mô, phạm vi và tính chất hoạt động của các đơn vị tài chính đô

thị khác nhau sẽ có số lợng các định mức chi theo mục khác nhau.

Chính vì vậy, việc xây dựng loại định mức chi này đòi hỏi phải có một

sự phối hợp chặt chẽ giữa cơ quan chủ quản của mỗi ngành với cơ quan

Tài chính. Ví dụ: Để xây dựng đợc các định mức chi theo các mục phù

hợp với hoạt động của các bệnh viện hay các trung tâm y tế thì nhất

thiết phải có sự phối hợp giữa Bộ Tài chính với Bộ Y tế. Trên cơ sở đó

mà xây dựng định møc chi cho tõng mơc chi l¬ng, phơ cÊp, vËt liệu,

công cụ, .v.v. thuộc hoạt động của ngành Y tế. Định mức sử dụng sẽ là

một trong những căn cứ rất quan trọng để các đơn vị sử dụng ngân sách

quản lý điều hành kinh phí trong phạm vi của đơn vị mình. Đồng thời,

nó cũng là một trong những căn cứ quan trọng để cơ quan chủ quản cấp

trên, cơ quan Tài chính, cơ quan Thanh tra, cơ quan Kiểm toán nhà nớc

thực hiện các phần việc liên quan ®Õn xÐt dut, thÈm ®Þnh, hay kiĨm

tra chÊp thn tÝnh hợp lệ, hợp lý của số kinh phí mà các đơn vị dự toán

đà sử dụng. Bởi vậy, các định mức sử dụng này phải đợc thể chế hoá

một cách rõ ràng, cụ thể và xác nhận thời gian có hiệu lực chung và

nhất thiết phải đạt đợc tính ổn định tơng đối theo thời gian.

Trong điều kiện hiện nay, cùng với tiến trình thực hiện từng bớc cải cách tài chính

công, các định mức sử dụng thuộc chi thờng xuyên của ngân sách đà có những

thay đổi đáng kể, làm phân hoá các định mức sử dụng thành 2 loại: các định mức

bắt buộc chung và các định mức không bắt buộc chung.

+ Các định mức bắt buộc chung đợc áp dụng đối với các cơ quan quản lý

nhà nớc cha đợc giao khoán biên chế và kinh phí quản lý hành chính; các

đơn vị sự nghiệp không có thu; và các khoản kinh phí không khoán của tất

cả các đơn vị đà đợc giao khoán. Các định mức b¾t buéc chung nhÊt thiÕt

67

phải quản lý và sử dụng theo đúng các qui định của Luật NSNN và các văn

bản hớng dẫn thi hành luật này hiện đang có hiệu lực thi hành.

+ Các định mức không bắt buộc chung đợc áp dụng đối với các khoản kinh

phí đà đợc giao khoán cho các cơ quan quản lý hành chính nhà nớc đà đợc

khoán biên chế và kinh phí quản lý hành chính và kinh phí thuộc hoạt động

thờng xuyên mà đơn vị sự nghiệp có thu đà đợc giao quyền tự chủ tài chính.

Song các định mức sử dụng không bắt buộc chung này nhất thiết phải đợc

qui định trong qui chế chi tiêu nọi bộ đà đợc tập thể công chức, viên chức

đơn vị nhất trí thông qua.

- Loại định mức chi tổng hợp theo từng đối tợng (còn gọi là định mức phân bổ): đợc sử dụng nhiều nhất trong quá trình lập dự toán ngân sách, nhằm xây

dựng đợc dự toán ngân sách sơ bộ để giao số kiểm tra và hớng dẫn các

ngành, các đơn vị sử dụng ngân sách lập dự toán kinh phí. Định mức

chi tổng hợp nhiều khi cũng đợc dùng để ấn định chính thức mức chi

mà mỗi đối tợng đợc phép áp dụng khi xây dựng dự toán ngân sách kỳ

kế hoạch. Chính vì thế, ngời ta gọi những định mức này là định mức

phân bổ. Định mức phân bổ đợc dùng nhiều nhất trong quan hệ giữa các

cấp ngân sách với nhau trong quá trình lập dự toán chi thờng xuyên.

Hiện tại giữa các cấp ngân sách của nớc ta đang sử dụng các định mức

phân bổ ngân sách cho nhu cầu chi thờng xuyên dựa trên tiêu chí dân số

bình quân kỳ kế hoạch. Ví dụ: Định mức phân bổ ngân sách cho sự

nghiệp y tế năm 2008 đợc xác định nh sau:

Đơn vị tính: đồng/ ngời dân/ năm

Vùng

Đô thị

Đồng bằng

Núi thấp vùng sâu

Núi cao hải đảo

Định mức phân bæ

32.180

35.400

44.780

58.050

68

Mặc dù đà có tính đến sự chênh lệch về điều kiện kinh tế xà hội giữa các vùng

khác nhau; trên cơ sở đó đa ra các mức cho các vùng, theo hớng vùng nào khó

khăn hơn thì đợc phân bổ kinh phí cao hơn. Theo cách lập luận đó, các cơ quan tài

chính cấp trên cho rằng đà đảm bảo đợc yếu tố công bằng trong phân bổ nguồn

vốn ngân sách cho các địa phơng khác nhau. Nhng có rất nhiều địa phơng khi tính

toán số kinh phí có thể đợc hởng theo các mức phân bổ trên, thì họ lại cho rằng

không công bằng. Đây là vấn đề vẫn còn gây ra nhiều tranh cÃi trong quá trình lập

dự toán hàng năm. Lựa chọn các tiêu chí phân bổ ngân sách nh thế nào cho công

bằng hơn vẫn luôn đợc coi là vấn đề cha có đợc lời giải thoả đáng. Khi cơ quan tài

chính trực tiếp quản lý ngân sách một cấp tiến hành phân bổ kinh phí cho các đơn

vị dự toán thuộc ngân sách cấp mình, thì lại không thể dựa vào định mức phân bổ

theo đầu dân đà đợc áp dụng cho các cấp ngân sách trong hệ thống tài chính đô thị.

Lúc này định mức chi tổng hợp cho mỗi ngành, mỗi lĩnh vực trực thuộc ngân sách

một cấp lại phải dựa vào đặc thù hoạt động của mỗi ngành, mỗi loại hình đơn vị để

xác định đối tợng tính định mức chi sao cho vừa phù hợp với hoạt động của các

đơn vị, vừa phù hợp với yêu cầu quản lý.

Ví dụ: Khi phân bổ kinh phí từ ngân sách cấp tỉnh cho sự nghiệp Giáo dục - Đào

tạo của mỗi trờng cụ thể, Sở Tài chính không thể phân bổ theo đầu dân; thay vào

đó, định mức lại phải xác định theo số học sinh, sinh viên bình quân dự kiến có

mặt năm kế hoạch. Hay khi phân bổ kinh phí từ ngân sách cấp huyện cho các tổ

chức đoàn thể chính trị xà hội do huyện quản lý, Phòng Tài chính cấp huyện

cũng không thể dựa theo tiêu chí đầu dân; mà lại phải dựa trên cơ cấu tổ chức và

nhiệm vụ của mỗi tổ chức đó phải thực hiện trong kỳ kế hoạch. Hoặc định mức chi

cho quản lý hành chính của một cấp ngân sách lại thờng đợc xác định theo số lợng

biên chế đợc duyệt thuộc mỗi cấp quản lý khác nhau .v.v..

Có thể nói các tiêu chí để xác định định mức chi tổng hợp làm căn cứ phân bổ

ngân sách cho mỗi ngành, mỗi lĩnh vực rất đa dạng. Các tiêu chí này có tính ổn

định tơng đối dài; nhng mức tiền cấp cho một đối tợng đợc tính định mức chi tổng

69

hợp sau mỗi năm lại có sự thay đổi cho phù hợp với nhu cầu chi và khả năng đảm

bảo từ nguồn vốn của ngân sách nhà nớc và đô thị.

2. Các yêu cầu đối với định mức chi thờng xuyên

Trong hoạt động thực tiễn cả 2 loại định mức chi (định mc sử dụng và định mức

phân bổ) đà nêu trên đều đợc sử dụng cho công tác quản lý chi thờng xuyên của tài

chính đô thị. Tuy nhiên, muốn cho định mức trở thành chuẩn mực để phân bổ kinh

phí hay kiểm tra, giám sát tình hình sử dụng kinh phí và quyết toán kinh phí chi thờng xuyên thì các định mức chi đợc xây dựng phải thỏa mÃn các yêu cầu sau đây:

Một là, các định mức chi phải đợc xây dựng một cách khoa học. Từ việc

phân loại đối tợng đến trình tự, cách thức xây dựng định mức phải đợc tiến hành

một cách chặt chẽ và có cơ sở khoa học xác đáng. Nhờ đó mà các định mức chi

đảm bảo đợc tính phù hợp với mỗi loại hình hoạt động, phù hợp với từng đơn vị.

Bởi vậy, sự đồng nhất một cách rộng rÃi các loại hình đơn vị hay các loại hình hoạt

động, hay việc làm tắt đi một bớc công việc nào đó sẽ làm giảm hoặc triệt tiêu tính

khoa học của các định mức chi.

Hai là, các định mức chi phải có tính thực tiễn cao. Tức là, nó phải phản

ánh mức độ phù hợp của các định mức với nhu cầu kinh phí cho các hoạt động. Chỉ

có nh vậy thì định mức chi mới trở thành chuẩn mực cho cả quá trình quản lý kinh

phí chi thờng xuyên. Trong hoạt động quản lý tài chính nhà nớc ở nớc ta thời gian

qua đà bộc lộ khá nhiều định mức chi khá lạc hậu nh: Chế độ công tác phí; chế độ

bồi dỡng trực đêm cho y, bác sỹ tại các bệnh viện công v.v. nên đà làm cho định

mức chi hiện hành không còn là căn cứ pháp lý để kiểm tra giám sát, để xử lý các

vấn đề có liên quan đến vi phạm chính sách, chế độ quản lý tài chính hiện hành.

Ba là, định mức chi phải đảm bảo thống nhất đối với từng khoản chi và với

từng đối tợng thụ hởng ngân sách cùng loại hình hoặc cùng loại hoạt động.

Bốn là, định mức chi phải đảm bảo tính pháp lý cao.

70

Tóm lại, để có thể góp phấn chấn chỉnh lại kỷ cơng của Nhà nớc trong quản lý tài

chính nói chung và quản lý chi thờng xuyên của tài chính đô thị nói riêng, đòi hỏi

các định mức chi phải đáp ứng một cách cao nhất các yêu cầu trên.

3. Phơng pháp xây dựng định mức chi

- Đối với các định mức sử dụng: Phơng pháp xây dựng định mức chi cho loại định

mức này đợc tiến hành theo các bớc sau:

+ Xác định nhu cầu chi cho mỗi mục: Căn cứ vào định mức của ngành chủ

quản về mức tiêu hao các loại vật t, dụng cụ cho mỗi hoạt động hay chính

sách chế độ chi của Nhà nớc hiện đang có hiệu lực để xác định nhu cầu chi.

Ví dụ: Dựa vào mức tiêu hao về các vật t cần thiết cho một ca đại phẫu về

tim mạch của ngành y tế. Hay dựa vào định mức chi bằng tiền cho tiền lơng,

phụ cấp của mỗi bậc lơng theo chế độ hiện hành thuộc ngạch lơng hành

chính sự nghiệp. Ngoài ra còn phải dựa vào quy mô, tính chất hoạt động

của mỗi loại hình đơn vị để xem xét số lợng các mục chi có liên quan và

cần phải xây dựng định mức.

+ Tổng hợp nhu cầu chi theo các mục đà đợc xác định để biết đợc tổng mức

cần chi từ ngân sách cho mỗi đơn vị, mỗi ngành làm cơ sở để lên cân đối

chung.

+ Xác định khả năng về nguồn tài chính có thể đáp ứng cho nhu cầu chi thờng xuyên. Tức là phải dự tính trớc nguồn thu thờng xuyên có thể huy động

đợc trong một khoảng thời gian nhất định (thờng từ 3 đến 5 năm) để có thể

lên cân đối chung.

+ Cân đối giữa khả năng và nhu cầu chi thờng xuyên để quyết định định

mức chi cho các mục. Đây là bớc khó khăn nhất, phức tạp nhất. Bởi lẽ nó

đòi hỏi các nguồn thông tin cung cấp cho dự đoán phải đa dạng, chính xác;

trình độ xử lý thông tin phải điêu luyện; đồng thời nó tác động rất mạnh đến

việc thực hiện các chính sách của Nhà nớc (kể cả trực tiếp và gián tiếp).

71

Trong điều kiện triển khai thực hiện cơ chế khoán kinh phí hoạt động thờng xuyên

cho các đơn vị nh hiện nay, thì ngoài các định mức sử dụng do cơ quan tài chính

xây dựng còn có các định mức sử dụng do các đơn vị đà nhận khoán tự xây dựng

theo Qui chế chi tiêu nội bộ mà Nhà nớc đà cho phép. Tuy nhiên, định mức sử

dụng do các đơn vị đà nhận khoán kinh phí tự xây dựng chỉ có giá trị áp dụng

trong quá trình quản lý kinh phí cho từng đơn vị đó mà thôi. Với phơng pháp xây

dựng định mức chi theo mục nh trên, cho thấy loại định mức này có tính chính xác

và tính thực tiễn khá cao. Nên nó thờng đợc sử dụng trong quá trình nghiên cứu

ban hành các chế độ chi thờng xuyên của ngân sách. Ngoài ra, nó cũng còn đợc sử

dựng trong quá trình kiểm tra, xem xét tính hợp lý của chính các định mức chi chi

tiết hiện đang có hiệu lực thi hành. Trên cơ sở đó mà điều chỉnh, bổ sung cho các

định mức chi chi tiết; nhằm đạt tới sự hoàn thiện của các định mức này. Một khi

các định mức chi chi tiết đà đợc lựa chọn thì nó trở thành một trong những căn cứ

pháp lý cho quá trình thẩm định tính khả thi của các dự toán kinh phí; hay tính hợp

lệ của các khoản kinh phí đà đợc sử dụng tại các đơn vị thụ hởng ngân sách.

- Đối với định mức phân bổ: Định mức phân bổ thờng đợc dùng để xác định nhu

cầu chi từ ngân sách cho mỗi loại hình đơn vị thụ hởng; trên cơ sở đó mà

phác thảo dự toán sơ bộ về chi của ngân sách kỳ kế tiếp. Ngoài ra, nó còn

đợc dùng làm căn cứ để phân bổ chính thức tổng mức chi kinh phí trong

hệ thống các đơn vị dự toán; hoặc đánh giá khái quát tình hình quản lý và

sử dụng kinh phí của mỗi đơn vị thụ hởng sau mỗi kỳ báo cáo. Do vậy,

với mỗi loại hình đơn vị khác nhau sẽ có đối tợng để tính định mức phân

bổ khác nhau. Bởi vậy, phơng pháp xây dựng định mức phân bổ cho các

loại hình đơn vị đợc tiến hành nh sau:

+ Xác định đối tợng tính định mức: Đối tợng để tính định mức phân bổ cho

mỗi loại hình đơn vị phải vừa phản ánh đặc trng của hoạt động thuộc nhiệm

vụ chuyên môn của mỗi loại hình đơn vị đó, vừa phải gắn chặt với cách thức

quản lý, phơng pháp đánh giá, phân tích tình hình sử dụng kinh phí tại mỗi

đơn vị thụ hởng. Nên với mỗi loại hình hoạt động khác nhau, ngời ta xác định

72

đối tợng để tính định mức khác nhau, nh: Định mức theo đầu dân khi sơ bộ

phân bổ dự toán chi kinh phí cho hoạt động Giáo dục - Đào tạo và hoạt động

Y tế; định mức cho 1 ha gieo trồng đối với các trạm, trại nghiên cứu, lai tạo

giống cây trồng; định mức cho số km đờng duy tu, bảo dỡng đối với các đơn

vị thuộc sự nghiệp giao thông.v.v.. Tuy nhiên, ngay trong một loại hình hoạt

động cũng sẽ có các loại định mức chi cho các đối tợng khác nhau tùy theo

những yêu cầu cụ thể thuộc tiến trình thực hiện các khâu công việc thuộc

chu trình quản lý chi thờng xuyên của NSNN. Ví dụ: Việc lập dự toán kinh

phí tại các trờng học lại đợc xác định theo số học sinh bình quân dự kiến có

mặt kỳ kế hoạch. Hay số giờng bệnh bình quân thực sử dụng lại đợc dùng

trong lập dự toán kinh phí cho các bệnh viện kỳ kế hoạch .v.v..

+ Đánh giá, phân tích tình hình thực tế chi theo định mức chi nhằm xem xét

tính phù hợp của định mức hiện hành. Yêu cầu rất quan trọng đối với các

định mức phân bổ này là phải đảm bảo đợc sự công bằng giữa các vùng, các

địa phơng về khả năng tạo nguồn Ngân sách để đáp ứng cho các nhu cầu

chi thờng xuyên mà mỗi địa phơng đó phải đảm bảo. Trong khi đó, các loại

hình hoạt động thuộc pham vi chi thờng xuyên càng ngày càng phát triển

nên làm nảy sinh các nhu cầu mới. Đặc biệt, trong điều kiện còn xẩy ra hiện

tợng mất giá của tiền tệ càng dễ làm cho định mức chi dễ bị lạc hậu so với

thực tiễn.

+ Xác định khả năng nguồn tài chính có thể huy động để đáp ứng nhu cầu

chi thờng xuyên: Sự mâu thuẫn giữa khả năng và nhu cầu về nguồn tài chính

luôn là hiện tợng phổ biến. Do vậy, mặc dù tính thực tiễn của các định mức

phân bổ cha cao nhng trong quá trình kiểm tra, đánh giá hay xây dựng lại các

định mức phân bổ vẫn luôn phải dựa vào khả năng nguồn tài chính dự kiến có

thể huy động dành cho nhu cầu chi thờng xuyên này. Trên cơ sở đó mà có thể

điều chỉnh định mức phân bổ tơng ứng với nguồn đảm bảo.

+ Thiết lập cân đối tổng quát và quyết định định mức phân bổ theo mỗi đối

tợng tính định mức: Dựa trên cơ sở số liệu dự đoán - khả năng huy động

nguồn thu thờng xuyên và mức dự tính chi cho các đối tợng tính định mức; số

73

lợng đối tợng đợc tính định mức, cơ quan Tài chính lên cân đối tổng quát

giữa khả năng và nhu cầu chi thờng xuyên (tơng tự nh đà đề cập ở định mức

sử dụng). Nếu rơi vào trờng hợp cho phép thì cơ quan Tài chính sẽ quyết định

định mức phân bổ cho mỗi đối tợng. Định mức này đợc lấy làm căn cứ để hớng dẫn cho các ngành, các cấp tiến hành xây dựng dự toán kinh phí; và còn

đợc sử dụng làm căn cứ để kiểm tra giám sát quá trình chấp hành và quyết

toán kinh phí ở mỗi đơn vị thụ hởng. Song để đảm bảo tính khả thi của định

mức phân bổ, hàng năm cơ quan Tài chính cần phải xem xét lại tính hợp lý

của các yếu tố cấu thành định mức này.

Trong quá trình lập dự toán ngân sách 2004, định mức phân bổ cho các hoạt động thờng

xuyên đà đợc Thủ tớng Chính phủ qui định trong Quyết định số 139/2003/QĐ-TTg

ngày 11/ 7/ 2003.

4. Căn cứ tổ chức chấp hành dự toán chi thờng xuyên

Tổ chức chấp hành dự toán chi thờng xuyên là một trong những nội dung quan

trọng của chấp hành dự toán chi ngân sách, là khâu thứ hai của chu trình quản lý

ngân sách. Thời gian tổ chức chấp hành dự toán ngân sách ở nớc ta đợc tính từ

ngày 01 tháng 1 đến hết ngày 31 tháng 12 năm dơng lịch. Trong quá trình tổ chức

chấp hành dự toán chi thờng xuyên cần dựa trên những căn cø sau:

Thø nhÊt, dùa vµo møc chi cđa tõng chØ tiêu (hoặc tổng mức chi nếu đó là

kinh phí đà nhận khoán) đà đợc duyệt trong dự toán. Có thể nói đâylà căn cứ mang

tính quyết định nhất trong chấp hành dự toán chi thờng xuyên của ngân sách. Bởi

lẽ, hầu hết nhu cầu chi thờng xuyên đà có định mức, tiêu chuẩn, đà đợc cơ quan

quyền lực Nhà nớc xét duyệt và thông qua. Đặc biệt trong điều kiện hiện nay, cùng

với việc tăng cờng quản lý Nhà nớc bằng pháp luật, hệ thống văn bản qui phạm

pháp luật điều chỉnh hoạt động quản lý ngân sách ngày càng đợc hoàn thiện. Do đó

chi tiêu của ngân sách nói chung, chi thờng xuyên nói riêng ngày càng đợc luật

hóa. Nhờ đó mà kỷ cơng trong công tác quản lý chi ngân sách ngày càng đợc củng

cố.

74

Thứ hai, dựa vào khả năng nguồn kinh phí có thể dành cho nhu cầu chi thờng

xuyên trong mỗi kỳ báo cáo. Trong quản lý và điều hành hoạt động của ngân sách ta

luôn phải tuân theo quan điểm lờng thu mà chi. Riêng chi thờng xuyên của ngân

sách luôn bị giới hạn bởi khả năng huy động các khoản thu thờng xuyên. Do vậy,

mặc dù các khoản chi thờng xuyên đà đợc ghi trong dự toán nhng một khi số thu thờng xuyên không đảm bảo vẫn phải cắt giảm một phần nhu cầu chi. Đây cũng là

một trong những giải pháp thiết lập lại sự cân đối giữa thu và chi ngân sách trong

quá trình chấp hành dự toán.

Thứ ba, dựa vào các chính sách, chế độ chi ngân sách hiện hành. Đây là căn

cứ mang tính pháp lý cho công tác tổ chức chấp hành dự toán chi ngân sách. Bởi

lẽ, tính hợp lệ, hợp lý của các khoản chi của ngân sách sẽ đợc phán xét dựa trên cơ

sở các chính sách, chế độ chi của Nhà nớc hiện đang có hiệu lực thi hành. Tuy

nhiên, muốn làm đợc điều đó, đòi hỏi các chính sách, chế độ chi của ngân sách

phải phù hợp với thực tiƠn. Trong ®iỊu kiƯn níc ta hiƯn nay ®Ĩ cho chính sách, chế

độ chi ngân sách thực sự trở thành căn cứ pháp lý trong quá trình chấp hành chi

ngân sách thì đòi hỏi bản thân chính sách, chế độ đó phải không ngừng đợc hoàn

thiện để vừa đáp ứng đợc các yêu cầu của quản lý ngân sách lại vừa nâng cao tính

thực tiễn của nó.

3.3.2 Chính sách xà hội hóa

Trong giai đoạn trớc đây thuộc nền kinh tế quan liêu bao cấp thì nhà nớc nói chung

và chính quyền đô thị nói riêng bao lo cung cấp và phân phối toàn bộ phúc lợi xÃ

hội, nhân dân đợc hởng hoàn toàn miễn phí. Điều này tạo nên một gánh nặng lớn

cho việc chi tài chính đối với ngân sách nhà nớc, dẫn đến việc ngân sách phải dàn

trải và không đủ tiền chi cho các nhiệm vụ quan trong khác trong phát triển đô thị.

Hiện nay nớc ta đang đi áp dụng nền kinh tế thị trờng và xóa bỏ dần bao cấp, trợ

giá với hầu hết mọi lĩnh vực trong nền kinh tế quốc dân và chính sách xà hội hóa

đang đợc áp dụng mạnh mẽ tại các đô thị.

75

XÃ hội hóa đợc định nghĩa là một quá trình xóa bỏ bao cấp trong các lĩnh vực dịch

vụ xà hội và cung ứng hạ tầng đô thị. Xà hội hóa thực chất là thực hiện một nguyên

tắc tài chính trong nền kinh tế thị trờng là ai hởng lợi đều phải trả tiền và chính

quyền đô thị sẽ không phải đứng ra bao cấp hay trả tiền cho những ngời hởng lợi

nữa. Mục tiêu chủa xà hội hóa là xóa bỏ bao cấp trợ giá từ chính quyền, động viên

các nguồn tài chính từ dân chúng một cách trực tiếp để phục vụ chính ngời dân,

giảm bớt gánh năng chi ngân sách cho chính quyền đô thị.

Nếu áp dụng chính sách đúng đắn trong quá trình xà hội hóa, có chỉnh sửa điều tiết

nếu cần thiết thì sẽ kích thích sự phát triển của đô thị, giảm dần các khoản chi

không cần thiết cho chính quyền. Tuy nhiên trong đô thị Việt Nam nói chung thì

còn một bộ phân dân c nghèo, cha có đủ điều kiện để chi trả cho các dịch vụ công

công đắt đỏ. Do vậy vì mục tiêu xà hội lớn lao thì chính quyền đô thị có thể vẫn

phải thực hiện một phần chính sách bao cấp nh miễn giảm phí, cho vay lÃi xuất u

đÃi, các hoạt động từ thiện. Cần tránh các biện pháp xà hội hóa gây sốc cho đại đa

số c dân nghèo đô thị nh tăng gấp nhiều gần häc phÝ, cÊm mét sè lÜnh vùc kinh

doanh cã ¶nh hởng tới đại đa số ngời lao động nghèo hay hạn chế ngời dân tiếp cận

các dịch vụ công cộng thiÕt u. Tríc, trong vµ sau khi x· héi hãa một lĩnh vực

nào đó cần có nghiên cứu đánh giá, phân tích những kết quả đạt đợc hay những tồn

đọng cha giải quyết đợc để có biện pháp thực hiện xà hội hóa tốt hơn ở các giai

đoạn sau hay các lĩnh vực khác.

Một ví dụ về sự cần thiết phải tiến hành xà hội hóa với các số liệu tổng chi ngân

sách đợc thể hiện trong Bảng 3. Ta thấy Chi giáo dục, đào tạo và dạy nghề chiếm

11.94% của khoản chi thờng xuyên ngân sách và 5.36% tổng chi ngân sách cấp

tỉnh. Số liệu tơng t cho Chi y tế là 10.30% và 4.63%; Chi đảm bảo xà hội là

10.85% và 4.88%; Chi trợ giá hàng chính sách là 1.71% và 0.77%. Đây là những

khoản chi trợ cấp không hoàn lại, tuy nhiên lại chiếm một tỷ trong rất lớn trong chi

ngân sách thờng xuyên và tổng chi ngân sách. Do vậy, vấn đề xà hội hóa những

khoản chi này là rất cần thiết đối với chính quyền đô thị để giảm khoản chi ngân

76

sách. Chính quyền đô thị tại một số thành phố trong cả nớc đà và đang thực hiện

một loạt các chơng trình xà hội hóa nh xà hội hóa giáo dục, xà hội hóa y tế hay

giảm bớt trợ cấp về giá đối với hầu hết các mặt hàng tiêu dùng.

Bảng 3.4. Dự toán chi ngân sách tỉnh Nghệ An năm 2007 theo từng lĩnh vực

(Triệu đồng)

STT

Ch tiờu

D toỏn

TNG CHI NGÂN SÁCH

I

Chi đầu tư phát triển

970,566

II

Chi thường xuyên

874,678

2

Chi an ninh quốc phòng

Chi giáo dục, đào tạo và dạy

riêng

chung

100%

100%

30,160

104,406

11.94%

5.36%

90,064

10.30%

4.63%

10.85%

4.88%

1.71%

0.77%

3

nghề

Chi y tế

4

Chi khoa học cơng nghệ

12,120

5

Chi văn hố thơng tin

17,353

6

Chi phát thanh, truyền hình

19,262

7

Chi thể dục thể thao

13,832

8

Chi đảm bảo xã hội

94,919

9

Chi sự nghiệp kinh tế

229,849

10

Chi quản lý hành chính

122,942

11

Chi trợ giá hàng chính sách

12

Các khoản chi cịn lại

III

Tỷ lệ %

1,946,990

CẤP TỈNH

1

Tỷ l %

14,933

124,838

D phũng

101,746

3.4 Câu hỏi ôn tập

Câu 1: HÃy nêu các nhiệm vụ chi ngân sách đô thị tại Việt Nam

77