Hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại xí nghiệp thương mại hàng không nội bài công ty cổ phần dịch vụ hàng không sân bay nội bài

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (431.87 KB, 78 trang )

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

KÝ HIỆU VIẾT TẮT

HK

Hàng khơng

NB

Nội Bài

CP

Cổ phần

XN

Xí nghiệp

TM

Thương mại

BH

Bách hóa

SV

Souvenir

GK

Giải khát

PP

Phong Phú

AA

Á Âu

HH

Hàng hóa

DC

Dụng cụ

TSCĐ

Tài sản cố định

CCDC

Cơng cụ dụng cụ

XHCN

Xã hội chủ nghĩa

KTTK

Kế toán thống kê

GTGT

Giá trị gia tăng

BTC

Bộ tài chính

TP

Trưởng phịng

TK

Tài khoản

KQSXKD

Kết quả sản xuất kinh doanh

BHYT

Bảo hiểm y tế

BHXH

Bảo hiểm xã hội

VN

Việt Nam

CCDV

Cung cấp dịch vụ

TNDN

Thu nhập doanh nghiệp

DN

Doanh nghiệp

SV: Trịnh Thị Mai Hương

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

DANH MỤC BẢNG BIỂU

Bảng 1.1

Phiếu xuất kho

Bảng 2.1

Báo cáo cân đối cửa hàng Bách hóa

Bảng 2.2

Báo cáo Kết quả sản xuất kinh doanh CH BH

Bảng 2.3

Bảng kê tiền hàng CH BH

Bảng 2.4

Bảng kê hàng hóa, dịch vụ bán lẻ CH BH

Bảng 2.5

Chứng từ ghi sổ CH BH

Bảng 2.6

Chứng từ ghi sổ CH BH

Bảng 2.7

Chứng từ ghi sổ CH BH

Bảng 2.8

Báo cáo cân đối quầy BH001

Bảng 2.9

Báo cáo cân đối quầy BH002

Bảng 2.10

Báo cáo cân đối quầy BH003

Bảng 2.11

Báo cáo bán hàng quầy BH001

Bảng 2.12

Báo cáo bán hàng quầy BH002

Bảng 2.13

Báo cáo bán hàng quầy BH003

Bảng 2.14

Bảng giải thích NXT Souvenir

Bảng 2.15

Báo cáo Kết quả kinh doanh CH SV

Bảng 2.16

Bảng kê nộp tiền quầy Vàng bạc đá quý

Bảng 2.17

Bảng kê nộp tiền quầy SV

Bảng 2.18

Báo cáo Kết quả đại lý

Bảng 2.19

Chứng từ ghi sổ CH SV

Bảng 2.20

Chứng từ ghi sổ CH SV

Bảng 2.21

Chứng từ ghi sổ CH SV

Bảng 2.22

Chứng từ ghi sổ CH SV

Bảng 2.23

Chứng từ ghi sổ CH SV

Bảng 2.24

Chứng từ ghi sổ CH Phong Phú

Bảng 2.25

Chứng từ ghi sổ CH Phong Phú

Bảng 2.26

Chứng từ ghi sổ CH Phong Phú

SV: Trịnh Thị Mai Hương

1

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

Bảng 2.27

Chứng từ ghi sổ CH Phong Phú

Bảng 2.28

Chứng từ ghi sổ CH Phong Phú

Bảng 2.29

Chứng từ ghi sổ CH Á Âu

Bảng 2.30

Chứng từ ghi sổ CH Á Âu

Bảng 2.31

Chứng từ ghi sổ CH Facos

Bảng 2.32

Chứng từ ghi sổ CH Facos

Bảng 2.33

Chứng từ ghi sổ CH Facos

Bảng 2.34

Chứng từ ghi sổ CH Giải khát

Bảng 2.35

Chứng từ ghi sổ CH Giải khát

Bảng 2.36

Bảng điều chỉnh giá vốn

Bảng 2.37

Bảng tính khấu hao TSCĐ

Bảng 2.38

Bảng kết chuyển Doanh thu

Bảng 2.39

Bảng kết chuyển Giá vốn

Bảng 2.40

Bảng kết chuyển Chênh lệch lỗ tỷ giá

Bảng 2.41

Bảng kết chuyển Chi phí sản xuất chung

Bảng 2.42

Bảng kết chuyển Chi phí bán hàng

Bảng 2.43

Sổ cái TK 511

Bảng 2.44

Báo cáo kết quả sản xuất kinh doanh

SV: Trịnh Thị Mai Hương

2

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

DANH MỤC SƠ ĐỒ

Sơ đồ 1.1

Tổ chức bộ máy của XN

SV: Trịnh Thị Mai Hương

3

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

LỜI NÓI ĐẦU

Nước ta kể từ khi chuyển từ cơ chế tập trung, bao cấp sang cơ chế thị trường

đã ngày càng mở rộng các thành phần và các mối quan hệ kinh tế; Tạo nên một nền

kinh tế thị trường cạnh tranh gay gắt như hiện nay; Đòi hỏi một Doanh nghiệp

muốn tồn tại, phát triển và đạt được lợi nhuận như kỳ vọng là điều không dễ dàng.

Đặc biệt là đối với các Doanh nghiệp hoạt động trong lĩnh vực Thương mại, Dịch

vụ... Qua quá trình thực tập và làm việc tại Công ty Cổ phần Dịch vụ Hàng không

sân bay Nội Bài, em thấy đây là một Doanh nghiệp hoạt động đã lâu năm, có uy tín

và có mơ hình điển hình.

Nhận thấy kế tốn là một trong công cụ quan trọng quản lý để giúp Doanh

nghiệp nắm bắt, thu thập, kiểm tra, giám sát trong quá trình sản xuất kinh doanh; Từ

đó có chiến lược và đưa ra các quyết định kinh doanh tối ưu nhất. Nên em đã chọn

ngành kế toán theo học. Hơn thế nữa, mối quan tâm và mục tiêu hàng đầu của các

Doanh nghiệp đặt ra là giảm tối đa chi phí, tăng doanh thu để đạt được mức lợi

nhuận như mong muốn. Được sự giúp đỡ tận tình của Lãnh đạo, cán bộ nhân viên

phịng Kế tốn và thầy TS Nguyễn Hữu Ánh, báo cáo thực tập của em có chun

đề: “Hồn thiện Kế tốn Doanh thu, chi phí và xác định kết quả kinh doanh tại

Xí nghiệp Thương mại Hàng khơng Nội Bài - Công ty Cổ phần Dịch vụ Hàng

không sân bay Nội Bài”.

Chuyên đề thực tập của em gồm 3 phần:

Chương I: Đặc điểm và tổ chức quản lý Doanh thu, Chi phí của XN

Thương mại Hàng Khơng Nội Bài - Công ty CP Dịch vụ Hàng không sân bay

Nội Bài (NASCO)

Chương II: Thực trạng Kế toán Doanh thu, Chi phí của Xí nghiệp

Thương mại HK NB - NASCO

Chương III: Hồn thiện kế tốn Doanh thu, Chi phí và Kết quả kinh

doanh của XN Thương mại HK NB - NASCO

SV: Trịnh Thị Mai Hương

4

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

Do tầm nhận thức còn hạn chế, nên báo cáo thực tập của em khơng tránh

khỏi những thiếu sót. Vì vậy em rất mong nhận được sự ủng hộ và đóng góp chân

thành của các Thầy, Cơ giáo, cùng tồn thể Cán bộ, cơng nhân viên Xí nghiệp

Thương mại Hàng khơng Nội Bài - Công ty Cổ phần Dịch vụ Hàng không sân bay

Nội Bài để bài viết của em được hoàn thiện tốt hơn.

Em xin chân thành cảm ơn !

Hà Nội, ngày tháng năm 2012

Sinh viên: Trịnh Thị Mai Hương

SV: Trịnh Thị Mai Hương

5

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

CHƯƠNG 1

ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ DOANH THU, CHI PHÍ

CỦA XÍ NGHIỆP THƯƠNG MẠI HÀNG KHƠNG NỘI BÀI CƠNG TY CỔ PHẦN DỊCH VỤ HÀNG KHÔNG SÂN BAY

NỘI BÀI

1.1. Đặc điểm Doanh thu, Chi phí của XN Thương mại HK NB (NASCO)

1.1.1. Khái quát các hoạt động kinh doanh của XN TM HK NB (NASCO)

Căn cứ vào chức năng, ngành nghề đã được Bộ Giao thông vận tải và các

Bộ, Sở chức năng của Nhà nước ra Quyết định cấp giấy phép hoạt động, Công ty

CP Dịch vụ Hàng không sân bay Nội Bài đã xác định 7 chức năng ngành nghề như

sau:

- Các dịch vụ chuyên ngành Hàng không:

+ Phục vụ hành khách hạng đặc biệt (khách thương gia, khách hạng nhất…)

tại sân bay.

+ Chở khách bằng ô tô chuyên dụng trong sân đỗ máy bay.

+ Dịch vụ kỹ thuật thương mại tại sân bay.

+ Làm thủ tục Hàng không cho hành khách tại thành phố…

- Mua, nhập khẩu, xuất khẩu, bán bn, bán lẻ hàng hóa:

+ Hàng miễn thuế

+ Hàng bách hóa

+ Hàng Lưu niệm…

- Vận chuyển hành khách bằng ô tô: Airport taxi, Airport bus…

- Vận chuyển, bảo quản, đóng gói hàng hóa:

+ Chuyển phát nhanh hàng hóa bằng đường Hàng khơng trong nước và quốc

tế.

+ Kho ngoại quan.

SV: Trịnh Thị Mai Hương

6

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

+ Dịch vụ đóng gói hàng hóa, hành lý…

- Du lịch, khách sạn và nhà hàng:

+ Lữ hành trong nước và quốc tế.

+ Khách sạn quá cảnh tại sân bay Nội Bài.

+ Các nhà hàng ăn uống, giải khát trong và ngoài nhà ga sân bay Nội Bài.

- Các dịch vụ kỹ thuật:

+ Bảo dưỡng sửa chữa ô tô, xe máy.

+ Vệ sinh công nghiệp.

+ Làm sạch môi trường.

+ Giặt là công nghiệp và dân dụng.

+ Lắp đặt trang thiết bị điện, nước…

- Đại lý cung cấp sản phẩm dịch vụ:

+ Bán vé máy bay.

+ Bảo hiểm nhân thọ và phi nhân thọ.

+ Thu đổi ngoại tệ.

+ Cung cấp xăng dầu và khí hóa lỏng.

- Hoạt động thương mại, dịch vụ khác:

+ Khai thuê hải quan.

+ Đón tiễn hành khách đi máy bay.

+ Kinh doanh bất động sản và cho thuê nhà.

+ Dịch vụ quảng cáo thương mại.

Nhiệm vụ của Công ty là xem xét, nắm bắt tình hình thị trường, hợp lý hóa các

cơ chế quản lý điều hành của Công ty để phát triển Công ty một cách bền vững. Cụ

thể là tận tình thỏa mãn mọi nhu cầu chính đáng của khách hàng và các bên quan

tâm; Phát triển sự hợp tác với các bên liên quan và giữa các thành viên, trên cơ sở

phát triển nguồn nhân lực và bố trí các nguồn lực hợp lý; Thường xuyên cải tiến,

đảm bảo hiệu lực và hiệu quả của Hệ thống quản lý chất lượng ISO 9001:2008

* XN

Thương mại Hàng khơng Nội Bài là đơn vị hạch tốn phụ thuộc, thuộc

SV: Trịnh Thị Mai Hương

7

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

Công ty CP Dịch vụ Hàng không sân bay Nội Bài; Đồng thời cũng là nơi em đang

công tác và viết Chuyên đề thực tập chuyên ngành về XN.

* XN Thương mại HK NB vận dụng hệ thống tài khoản kế toán Doanh

nghiệp theo Quyết định số 15/2006/QĐ-BTC ban hành ngày 20/03/2006 của Bộ tài

chính.

1.1.2. Đặc điểm Doanh thu của Xí nghiệp TM HK NB (NASCO)

* Nguyên tắc ghi nhận Doanh thu:

Doanh thu bán hàng của XN có thể thu bằng tiền trực tiếp hoặc chưa thu

được bằng tiền (do thoả thuận về hình thức thanh tốn hàng bán) sau khi XN đã

giao sản phẩm, hàng hóa, dịch vụ đến khách hàng và được khách hàng chấp nhận

thanh toán.

* Các loại doanh thu tại XN:

- Doanh thu bán hàng và cung cấp dịch vụ

- Doanh thu bán hàng nội bộ

- Doanh thu hoạt động tài chính

* Để phù hợp và thuận tiện trong cơng tác quản lý và hạch tốn kế toán, XN

sử dụng một số quy ước như sau:.

- Doanh thu bán hàng và cung cấp dịch vụ (Tk 511)

+ TK 511AB: Doanh thu BH quầy BH

+ TK 511AC: Doanh thu BH quầy Souvenir

+ TK 511AG: Doanh thu BH quầy Ăn nhanh - Giải khát

+ TK 511AK: Doanh thu BH tại kho

+ TK 511AL: Doanh thu BH tại CH Á Âu

+ TK 511AP: Doanh thu BH CH Phong Phú

+ TK 511AQ: Doanh thu BH CH Facos

- Doanh thu bán hàng nội bộ (Tk 512):

+ TK 512AB: Doanh thu BH nội bộ quầy BH

+ TK 512AC: Doanh thu BH nội bộ quầy Souvenir

SV: Trịnh Thị Mai Hương

8

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

+ TK 512AG: Doanh thu BH nội bộ quầy Ăn nhanh - Giải khát

+ TK 512AK: Doanh thu BH nội bộ tại kho

+ TK 512AL: Doanh thu BH nội bộ tại CH Á Âu

+ TK 512AP: Doanh thu BH nội bộ CH Phong Phú

+ TK 512AQ: Doanh thu BH nội bộ CH Facos

- Doanh thu hoạt động tài chính (Tk 515) :

+ TK 5152: Chênh lệch lãi tỷ giá phát sinh trong kỳ

* Thị trường tiêu thụ hàng hóa, dịch vụ của XN Thương mại HK là các hành

khách, người đưa tiễn, khách hàng qua lại tại Cảng Hàng không Quốc tế Nội Bài.

* Tại XN Thương mại HK NB có các hình thức bán hàng như sau:

- Bán hàng tại kho: có 2 hình thức là bán hàng nộp tiền mặt và báo nợ nội bộ

+ Bán hàng nộp tiền mặt: Kho XN có nhiệm vụ chính là xuất hàng hóa lên

các quầy hàng trên sân bay nên hầu hết các nghiệp vụ bán hàng tại kho nộp tiền mặt

là của các nhân viên thuộc XN mua với mục đích sử dụng cá nhân. Khi đó nhân

viên phải làm đề nghị xin mua hàng và được Giám đốc XN phê duyệt mới được

thực hiện.

+ Bán hàng báo nợ nội bộ: Đối tác thường xuyên lấy hàng tại kho XN là

Khách sạn Hàng không - đơn vị cùng trực thuộc NASCO

Nợ TK 1388AK : Phải thu khác ( kho HH)

Có TK 512 AK : Doanh thu báo nợ nội bộ (tại kho HH)

- Ki ốt nộp tiền khoán và chủ hàng của XN là CN Công ty TNHH TM Tân

Bạch Dương hỗ trợ tiền điện hàng tháng, được thể hiện như sau:

Nợ TK 131AK : Phải thu của khách hàng

Có TK 511AK : Doanh thu khác

Có TK 33311 : Thuế VAT đầu ra phải nộp

- Doanh thu bán hàng trên quầy:

+ Kế toán quầy phản ánh nghiệp vụ hạch toán doanh thu như sau:

Nợ TK 131AG: Cửa hàng Giải khát

Nợ TK 131AB: Cửa hàng Bách hóa

SV: Trịnh Thị Mai Hương

9

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

Nợ TK 131AL: Cửa hàng Á Âu

Nợ TK 131AP: Cửa hàng Phong Phú

Nợ TK 131AQ: Cửa hàng Facos

Nợ TK 6351: Chênh lệch lỗ tỷ giá phát sinh trong kỳ

Có TK 511AG: Doanh thu thuần CH Giải khát

Có TK 511AB: Doanh thu thuần CH Bách hóa

Có TK 511AL: Doanh thu thuần CH Á Âu

Có TK 511AP: Doanh thu thuần CH Phong Phú

Có TK 511AQ: Doanh thu thuần CH Facos

Có TK 33311: Thuế VAT đầu ra

+ Tương tự như vậy đối với bán hàng báo nợ trên quầy, kế toán quầy phản

ánh như sau:

Nợ TK 1388: ( Các ký hiệu riêng cho từng cửa hàng như trên)

Có 512: ( Các ký hiệu riêng cho từng cửa hàng như trên)

Ngoài ra, cuối tháng, kế toán kết chuyển doanh thu vào tk 911 để xác định

kết quả kinh doanh

Nợ TK 511: Kết chuyển doanh thu (ký hiệu riêng theo từng quầy)

Nợ TK 512: Kết chuyển doanh thu bán hàng nội bộ

Có TK 911: Xác định kết quản kinh doanh

1.1.3. Đặc điểm Chi phí của Xí nghiệp TM HK NB (NASCO)

Trong nền kinh tế thị trường, bất kỳ Doanh nghiệp nào cũng quan tâm đến

chi phí. Bởỉ việc giảm chi phí đồng nghĩa với việc tăng lợi nhuận cho DN.

Lãnh đạo cũng như tập thể cán bộ công nhân viên XN Thương mại Hàng

không Nộu Bài ln đặt tiêu chí phấn đấu giảm tối đa chi phí, thực hiện chính sách

tiết kiệm - hiệu quả trong lao động sản xuất kinh doanh.

1.1.3.1 Chi phí bán hàng tại XN

* Tồn bộ các chi phí phát sinh liên quan đến quá trình bán hàng và cung cấp

dịch vụ tại XN được phản ánh qua TK 641.

SV: Trịnh Thị Mai Hương

10

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

* XN mở thêm một số tiểu khoản để theo dõi TK 641 như sau:

- TK 6411: Chi phí nhân viên

- TK 6412: Chi phí vật liệu, bao bì

- TK 6413: Chị phí dụng cụ, đồ dùng

- TK 6414: Chi phí khấu hao TSCĐ

- TK 6415: Thuế, phí, lệ phí thẻ

- TK 6417: Chi phí dịch vụ mua ngồi

+ TK 641701: Điện, nước

+ TK 641702: Điện thoại, cước Internet

+ TK 641703: Văn phịng phẩm

+ TK 641704: Th kiểm tốn

+ TK 641705: Bảo hiểm (tài sản, hàng hóa)

+ TK 641706: Sửa chữa TSCĐ

+ TK 641707: Thuê TSCĐ

+ TK 641708: Chi phí thuê kho, mặt bằng

+ TK 641709: Phí nhượng quyền kinh doanh

+ TK 641710: Cơng tác phí

+ TK 641710: Cơng tác phí

+ TK 641711: Phí soi chiếu an ninh

+ TK 641712: Chi phí mua ngồi khác

- TK 6418: Chi phí bằng tiền khác

+ TK 641801: Chi phí bảo hộ lao động, trang phục HK

+ TK 641802: Bồi dưỡng độc hại

+ TK 641803: Chi phí ăn ca

+ TK 641804: Chi phí đào tạo, huấn luyện

+ TK 641805: Nghỉ phép, trợ cấp

+ TK 641806: Chi các khoản dự phòng

+ TK 641807: Vận chuyển, bốc xếp

+ TK 641808: Chi phí xe cơng tác

+ TK 641809: Lệ phí cầu phà

SV: Trịnh Thị Mai Hương

11

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

+ TK 641810: Báo chí, tài liệu

+ TK 641811: Vệ sinh, cây cảnh

+ TK 641812: Quảng cáo, tiếp thị

+ TK 641813: Chi phí giao dịch, đối ngoại

+ TK 641814: Chi phí hội nghị

+ TK 641815: Chi phí hoa hồng, mơi giới

+ TK 641816: Chi phí bằng tiền khác

+ TK 641817: Chi phí quản lý cơng ty

* Hạch tốn một số nghiệp vụ phát sinh tại XN :

Nợ TK 641: Chi phí bán hàng (trích tuỳ theo từng ký hiệu như trên)

Nợ TK 133: Thuế VAT được khấu trừ

Có TK 157: Ký hiệu theo từng quầy đã quy định như trên.

Có TK 214: Trích khấu hao TSCĐ (ký hiệu theo từng quầy)

Có TK 334: Lương nhân viên bán hàng (ký hiệu riêng theo từng quầy)

Có TK 111, 112, 141….

Ngồi ra, cuối tháng kết chuyển tổng chi phí bán hàng phát sinh vào tk 911

để xác định kết quả kinh doanh qua bút toán sau:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 641: Chi phí bán hàng (ký hiệu từng quầy)

1.1.3.2. Chi phí sản xuất chung tại XN

* XN khơng sử dụng TK 642 để phản ánh chi phí quản lý DN, mà sử dụng

TK 627 để phản ánh. Các chi phí phản ánh khấu hao TSCĐ, lương, các khoản trích

theo lương của nhân viên quản lý, xăng xe, điện nước… phục vụ công tác quản lý

được phản ánh qua TK 627.

* XN mở thêm một số tiểu khoản để theo dõi TK 627 như sau:

- TK 6271: Chi phí nhân viên quản lý

- TK 6272: Chi phí vật liệu quản lý

- TK 6273: Chi phí cơng cụ dụng cụ

- TK 6274: Chi phí khấu hao TSCĐ

SV: Trịnh Thị Mai Hương

12

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

- TK 6275: Thuế, phí và lệ phí

- TK 6277: Chi phí dịch vụ mua ngồi

+ TK 627701: Điện, nước

+ TK 627702: Điện thoại, Ỉnternet

+ TK 627703: Văn phòng phẩm

+ TK 627704: Thuê kiểm toán

+ TK 627705: Bảo hiểm (tài sản, hàng hóa)

+ TK 627706: Sửa chữa TSCĐ

+ TK 627707: Thuê TSCĐ

+ TK 627708: Chi phí thuê kho, mặt bằng

+ TK 627709: Phí nhượng quyền kinh doanh

+ TK 627710: Cơng tác phí

+ TK 627711: Phí soi chiếu an ninh

+ TK 627712: Chi phí dịch vụ khác

- TK 6278: Chi phí bằng tiền khác

+ TK 627801: Bảo hộ lao động, trang phục

+ TK 627802: Bồi dưỡng độc hại

+ TK 627803: Chi phí ăn ca

+ TK 627804: Chi phí đào tạo, huấn luyện

+ TK 627805: Chi phí nghỉ phép, sau sinh

+ TK 627806: Chi các khoản dự phịng

+ TK 627807: Phí vận chuyển, bốc xếp

+ TK 627808: Chi phí xe cơng tác

+ TK 627809: Lệ phí cầu phà

+ TK 627810: Báo chí, tài liệu

+ TK 627811: Vệ sinh, cây cảnh

+ TK 627812: Chi phí quảng cáo, tiếp thị

+ TK 627813: Chi phí giao dịch, đối ngoại

+ TK 627814: Chi phí hội nghị

SV: Trịnh Thị Mai Hương

13

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

+ TK 627815: Chi phí hoa hồng mơi giới

+ TK 627816: Chi phí bằng tiền khác

+ TK 627817: Chi phí quản lý cơng ty

* Hạch tốn chi phí chung tai XN :

Nợ TK 627 : Chi phí nhân viên quản lý (tuỳ theo ký hiệu riêng)

Nợ TK 133: Thuế VAT được khấu trừ

Có TK 334, 338: Lương và các khoản trích theo lương khối cơ quan

Có TK 242: Phân bổ CCDC khối cơ quan

Có TK 214: Khấu hao TSCĐ khối cơ quan

Có TK 111, 112, 141,335…

Ngồi ra, cuối tháng kế tốn kết chuyển vào bên Nợ tk 911 để xác định kết

quả kinh doanh trong kỳ

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 627: Chi phí quản lý XN

1.1.3.3. Chi phí hoạt động tài chính tại XN

- Các khoản chi phí tài chính hoặc các khoản lỗ liên quan đến hoạt động đầu

tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, lãi, lỗ hay

chênh lệch tỷ giá ngoại tệ tại XN được phản ánh qua TK 635

- Căn cứ vào tỷ giá hạch toán liên ngân hàng và báo cáo kết quả bán hàng,

cuối tháng kế toán hạch toán lỗ do chênh lệch tỷ giá như sau:

Nợ TK 635: Chi phí hoạt động tài chính

Có TK 413: Chênh lệch lỗ tỷ giá

- Ngồi ra, cuối tháng kế tốn kết chuyển chênh lệch lỗ tỷ giá vào bên Nợ tk

911 để xác định kết quả kinh doanh qua bút toán sau:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 635: Chi phí tài chính

1.1.4. Giá vốn hàng bán

XN sử dụng tk 632 để phản ánh giá vốn của sản phẩm, hàng hóa, dịch vụ…

SV: Trịnh Thị Mai Hương

14

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

1.4.1. Hệ thống chứng từ phản ánh TK 632

- Do hàng hóa XN mua về nhập kho tại nhiều thời điểm khác nhau, nên giá

trị hàng hóa cũng biến động tăng, giảm theo thị trường. Hàng hóa được xuất lên các

quầy tại thời điểm khác nhau, dựa theo phiếu đặt hàng của quầy. Việc tính giá trị

theo lơ hàng nhập kho gặp nhiều khó khăn. Do đó, XN sử dụng phương pháp tính

giá bình qn gia quyền.

- Do q trình nhập hàng, xuất hàng tại XN được thực hiện dựa trên phần

mềm kế tốn máy “Quản lý hàng hóa” viết riêng cho XN, nên kế toán kho căn cứ

theo chứng từ gốc là hóa đơn hoặc phiếu tạm nhập để nhập hàng hoặc sổ đặt hàng

để xuất hàng theo mã (được quy ước đặt mã theo từng loại sản phẩm, nhóm hàng

của XN, ví dụ mã nước ngọt Coca cola: NUCO03,...). Phương pháp tính này có ưu

điểm là đơn giản dễ làm, nhưng có nhược điểm là độ chính xác khơng cao.

Đơn giá xuất kho bình quân = (Trị giá hàng hóa tồn đầu kỳ + Trị giá hàng

hóa nhập trong kỳ) x Số lượng (Hàng hóa tồn đầu kỳ + Số lượng hàng hóa nhập

trong kỳ).

- Chứng từ sử dụng tại XN để tính giá vốn hàng bán:

+ Hóa đơn GTGT

+ Phiếu tạm nhập

- Cuối tháng các chứng từ phản ánh giá vốn hàng bán gồm:

+ Bảng cân đối Nhập Xuất Tồn tại kho và các cửa hàng

+ Phiếu xuất

+ Bảng giải thích chênh lệch giá vốn

SV: Trịnh Thị Mai Hương

15

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

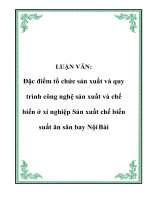

Bảng 1.1. Phiu xut kho

xí nghiệp thơng MạI

Phiếu xuất

HàNG KHÔNG NộI BàI

TM06 - B02/1

Số

4320

Ngày viết 30/4/201

TK nợ

TK có

Ngời nhận AU004

Đơn vị

AU004

Lý do xuât

Xuất cho quầy

Xuất tại kho Hàng hoá

Loại tính VND

STT Tên, Q. cách, P. chất

Đơn giá

Thành tiền

1 Bia Hà Nội

163,632.00

2 Níc Red Bull 250ml

220,008.00

3 Kho¸ng vitan

60,000.00

4 Níc Aquafina 0,5

97,440.00

5 Níc Lipton

145,464.00

6 Nớc Sprite

140,040.00

7 Sữa milo 190ml

187,728.00

8 Thuốc Thăng Long

270,000.00

9 Thuốc lá Thăng Long

180,000.00

10 Bánh đậu MN 280g

180,000.00

11 Chè Thái 500g

315,000.00

13 Sữa hộp ông Thọ

384,000.00

MÃ hàng

TKT

Lon

TKT

NUKH05

Lon

TKT

Chai

24.00

6,818.00

24.00

9,167.00

24.00

2,500.00

NUKH09

TKT

Chai

48.00

2,030.00

NULT01

TKT

Lon

24.00

6,061.00

24.00

5,835.00

48.00

3,911.00

NUSP02

TPSU25

TKT

Lon

TKT

Hộp

TLTL04

TKT

Bao

30.00

9,000.00

TLTL01

TKT

Bao

20.00

9,000.00

10.00

18,000.00

5.00

63,000.00

48.00

8,000.00

TPBD07

TPCH73

TPSU01

TKT

TKT

TKT

Hộp

Gói

Hộp

Cộng:

2,343,312.00

329.00

Ngày

xuất 30/4/2012

SV: Trnh Th Mai Hng

Đơn vÞ

tÝnh

BIHA04

NURB01

M· CH

16

Lớp: K11B KTTH

Chuyờn thc tp chuyờn ngnh

Thủ trởng đơn

Ngời nhận

(Ký, họ tên)

họ tên)

GVHD: TS. Nguyn Hu nh

Cửa hàng

Ngời lập

(Ký, họ tên)

(Ký, hä tªn

Thđ kho

(Ký, hä tªn)

(Trích dẫn số liệu từ nguồn Phịng kế tốn)

1.4.2. Vận dụng hệ thống sổ sách

- Sổ theo dõi chênh lệch giá vốn hàng bán

- Sổ theo dõi Nhập Xuất Tồn cửa hàng

- Sổ theo dõi nhập hàng

- Sổ Cái tk 632, Sổ chi tiết tk 632

1.4.3. Phương pháp hạch toán một số nghiệp vụ tại XN

Để thuận tiện cho việc theo dõi và hạch toán kế toán, XN quy ước một số ký

hiệu như sau:

1. Tk 632AB: Giá vốn hàng bán Bách hóa

2. Tk 632AC: Giá vốn hàng bán Souvenir

3. Tk 632AG: Giá vốn hàng bán Giải khát

4. Tk 632AL: Giá vốn hàng bán Á Âu

5. Tk 632AP: Giá vốn hàng bán Phong Phú

6. Tk 632AQ: Giá vốn hàng bán Facos

7. Tk 632AK: Giá vốn hàng bán khác

- Đối với các cửa hàng: Hàng hóa từ kho xuất lên được coi là hàng gửi

bán.Cuối tháng kế toán cửa hàng lên bảng Cân đối Nhập Xuất Tồn của cửa hàng

mình theo dõi. Phản ánh giá vốn hàng bán như sau:

Nợ TK 632: Giá vốn hàng (Ký hiệu riêng cho từng cửa hàng)

Nợ TK 632: Xuất hủy hàng (Ký hiệu riêng cho từng cửa hàng)

Nợ TK 632: Chênh lệch xuất kho (Ký hiệu riêng cho từng cửa hàng)

Có TK 157 : Hàng bán trên quầy (Ký hiệu riêng cho từng cửa hàng)

- Đối với kế toán hàng trả chậm: Có bút tốn điều chỉnh giá vốn

Nợ TK 331AT: Hàng ký gửi

SV: Trịnh Thị Mai Hương

17

Lớp: K11B KTTH

(Ký,

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

Có TK 632AT : Hàng ký gửi

Ngoài ra, cuốI tháng kết chuyển giá vốn hàng bán vào tk 911 để xác định kết

quả kinh doanh

Nợ TK 911: Xác đinh kết quả kinh doanh

Có TK 632: Kết chuyển giá vốn hàng bán (ký hiệu riêng từng quầy)

1.2. Tổ chức quản lý Doanh thu, Chi phí của XN Thương mại HKNB (NASCO)

Bộ máy quản lý của Công ty được tổ chức theo mô hình cơng ty Cổ phẩn.

- Đại hội đồng cổ đơng Cơng ty.

- Ban kiểm sốt

- Hội đồng quản trị

- Ban Giám đốc điều hành

- Các đơn vị quản lý, tham mưu

+ Văn phòng NASCO

+ Phòng Kế hoạch đầu tư

+ Phòng Tài chính kế tốn

+ Phịng Nhân sự

- Các đơn vị hạch tốn phụ thuộc:

+ Xí nghiệp Thương mại HKNB

+ Xí nghiệp Vận tải Ơ tơ HKNB

+ Xí nghiệp Dịch vụ Tổng hợp HKNB

+ Xí nghiệp Dịch vụ Du lịch Khách sạn

+ Phịng Kinh doanh miễn thuế

Xí nghiệp Thương mại Hàng không Nội Bài là đơn vị nơi em đang làm việc

và làm chuyên đề thực tập chuyên ngành, nên em xin phép cụ thể tại XN Thương

mại HKNB.

XN Thương mại HKNB là đơn vị hạch toán phục thuộc NASCO, cơ cấu tổ

chức như sau:

* Ban Giám đốc XN

SV: Trịnh Thị Mai Hương

18

Lớp: K11B KTTH

Chuyên đề thực tập chuyên ngành

GVHD: TS. Nguyễn Hữu Ánh

* Đơn vị quản lý, tham mưu:

+ Phòng Kế hoạch Kinh doanh

+ Phịng Đảm bảo Kinh doanh

+ Phịng Kế tốn Thống kê

* Các đơn vị trực thuộc:

+ Cửa hàng Lưu niệm (Souvenir).

+ Cửa hàng Bách hóa .

+ Cửa hàng Ăn nhanh Giải khát.

+ Nhà hàng Phong Phú.

+ Nhà hàng Á Âu.

+ Nhà hàng Facos

Điều đó được thể hiện qua sơ đồ tổ chức như sau:

Ban Giám đốc

XN Thương mại HKNB

Đơn vị quản lý, tham mưu

Các đơn vị hạch tốn phụ thuộc

Phịng Kế hoạch Kinh doanh

Cửa hàng Lưu Niệm

Phòng Đảm bảo Kinh doanh

Cửa hàng Bách Hóa

Phịng Kế tốn Thống kê

Cửa hàng Ăn nhanh Giải khát

Nhà hàng Phong Phú

Nhà hàng Á Âu

SV: Trịnh Thị Mai Hương

19

Lớp: K11B KTTH

Nhà hàng Facos