Hoàn thiện kế toán bán hàng tại công ty tnhh thương mại và xuất nhập khẩu thịnh phát

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (320.03 KB, 72 trang )

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

MỤC LỤC

DANH MỤC CÁC TỪ VIẾT TẮT

DANH MỤC SƠ ĐỒ

DANH MỤC BẢNG BIỂU

LỜI MỞ ĐẦU..................................................................................................1

CHƯƠNG I: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ HOẠT ĐỘNG BÁN

HÀNG TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ

XUẤT NHẬP

KHẨU THỊNH PHÁT....................................................................................2

1.1.Đặc điểm hoạt động bán hàng của Công ty TNHH Thương Mại và Xuất

nhập khẩu Thịnh Phát........................................................................................2

1.1.1. Danh mục hàng bán của Công ty.........................................................2

1.1.2. Thị trường của Công ty........................................................................2

1.1.3. Phương thức bán hàng của Công ty.....................................................3

1.2.Tổ chức quản lý hoạt động bán hàng của Công ty TNHH Thương Mại và

Xuất nhập khẩu Thịnh Phát...............................................................................6

1.2.1. Nghiên cứu thị trường..........................................................................6

1.2.2. Tiếp nhận đơn đặt hàng........................................................................7

1.2.3. Chuyển giao hàng hoá..........................................................................9

1.2.4. Kiểm soát việc thực hiện hợp đồng....................................................10

1.2.5. Giải quyết khiếu nại của khách hàng sau khi chuyển giao hàng hố. 10

CHƯƠNG II: THỰC TRẠNG KẾ TỐN BÁN HÀNG TẠI CÔNG TY

TNHH THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU THỊNH PHÁT..........14

2.1. Kế tốn doanh thu bán hàng tại cơng ty TNHH Thương Mại và Xuất

nhập khẩu Thịnh Phát......................................................................................14

2.1.1 Chứng từ và thủ tục kế toán................................................................14

2.1.2 Kế toán chi tiết doanh thu bán hàng....................................................19

2.1.3 Kế toán tổng hợp doanh thu bán hàng và cung cấp dịch vụ:..............23

2.2.Kế toán giá vốn hàng bán tại công ty Thương Mại và Xuất nhập khẩu

Thịnh phát.......................................................................................................25

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

2.2.1. Chứng từ và thủ tục kế toán...............................................................25

2.2.2.Phương pháp xác định giá vốn:...........................................................27

2.2.3 Kế toán chi tiết giá vốn hàng bán........................................................32

2.2.4 Kế toán tổng hợp giá vốn hàng bán:...................................................35

2.3 Kế toán chi phí bán hàng tại cơng ty TNHH Thương Mại và Xuất nhập

khẩu Thịnh Phát..............................................................................................38

2.3.1 Chứng từ và thủ tục kế tốn................................................................38

2.3.2 Kế tốn chi tiết chi phí bán hàng.........................................................49

2.3.3 Kế tốn tổng hợp chi phí bán hàng.....................................................52

CHƯƠNG III: HỒN THIỆN KẾ TỐN BÁN HÀNG TẠI CƠNG TY

TNHH THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU THỊNH PHÁT..........55

3.1. Đánh giá chung về thực trạng kế tốn bán hàng tại cơng ty TNHH

Thương mại và Xuất nhập khẩu Thịnh Phát...................................................55

3.1.1. Ưu điểm..............................................................................................55

3.1.1.1. Về tổ chức bộ máy kế toán tiêu thụ.............................................55

3.1.1.2. Về tổ chức cơng tác kế tốn tiêu thụ và xác định kết quả tiêu thụ

hàng hố tại Cơng ty.................................................................................56

3.1.2. Nhược điểm........................................................................................57

3.2.Các giải pháp nhằm hồn thiện kế tốn bán hàng tại Công ty Thương Mại

và Xuất nhập khẩu Thịnh Phát........................................................................59

3.2.1.Về công tác quản lý bán hàng:............................................................59

3.2.2. Về chứng từ và luân chuyển chứng từ...............................................60

3.2.3. Về sổ kế toán chi tiết..........................................................................60

3.2.4. Về báo cáo kế toán liên quan đến bán hàng.......................................60

KẾT LUẬN....................................................................................................64

DANH MỤC TÀI LIỆU THAM KHẢO..............................65

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

DANH MỤC CÁC CHỮ VIẾT TẮT

TNHH

Trách nhiệm hữu hạn

Công ty

Công ty TNHH Thương Mại và Xuất Nhập Khẩu Thịnh Phát

ĐKKD

Đăng ký kinh doanh

Đ/C

Địa chỉ

TSCĐ

Tài sản cố định

TSBQ

Tài sản bình quân

ROA

Suất sinh lời của tài sản

ROE

Suất sinh lời của vốn chủ sở hữu

GTGT

Giá trị gia tăng

TMCP

Thương mại cổ phần

DN

Doanh nghiệp

CP

Cổ phần

VCSHBQ

Vốn Chủ sở hữu bình quân

LĐ – TL

Lao động - tiền lương

KPCD

Kinh phí cơng đồn

KKTX

Kê khai thường xun

TNDN

Thu nhập doanh nghiệp

VCSH

Vốn chủ sở hữu

NK

Nhật ký

KQKD

Kết quả kinh doanh

KH

Khấu hao

BHXH

Bảo hiểm xã hội

BHYT

Bảo hiểm y tế

KPCĐ

Kinh phí cơng đồn

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

DANH MỤC SƠ ĐỒ

Sơ đồ 2.1: Quy trình ghi sổ chi tiết doanh thu................................................19

Sơ đồ 2.2: Quy trình ghi sổ tổng hợp doanh thu bán hàng và cung cấp dịch vụ...23

Sơ đồ 2.3: Quy trình ghi sổ chi tiết giá vốn hàng bán.....................................32

Sơ đồ 2.4: Quy trình ghi sổ tổng hợp giá vốn hàng bán..................................35

Sơ đồ 2.5: Quy trình ghi sổ chi tiết chi phí bán hàng......................................49

Sơ đồ 2.6: Quy trình ghi sổ tổng hợp chi phí bán hàng...................................52

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

DANH MỤC BẢNG BIỂU

Bảng 2.1: Danh mục các hợp đồng lớn đã và đang thực hiện...........................5

Biểu 2.2.Phiếu xuất kho kiêm vận chuyển nội bộ...........................................15

Biểu 2.3: Hoá đơn GTGT của hàng PP528 xuất bán......................................17

Biểu 2.4: Hoá đơn GTGT của hàng PPH 5300 xuất bán................................18

Biểu 2.5: Sổ chi tiết doanh thu hạt nhựa PPH 5300........................................20

Biểu 2.6: Sổ chi tiết doanh thu hạt nhựa PP 528............................................21

Biểu 2.7: Sổ tổng hợp chi tiết tài khoản doanh thu bán hàng..........................22

Biểu 2.8: Sổ cái TK 511..................................................................................24

Biểu 2.9. Hóa đơn GTGT mua vào.................................................................28

Biểu 2.10. Phiếu nhập kho tại Công ty............................................................29

Biểu 2.11. Phiếu xuất kho tại Công ty.............................................................30

Biểu 2.12: Tờ kê chi tiết mặt hàng hạt nhựa PPH 5300..................................31

Biểu 2.13: Sổ chi tiết Giá vốn hạt nhựa PPH5300..........................................33

Biểu 2.14: Sổ tổng hợp chi tiết giá vốn hàng bán...........................................34

Biểu 2.16: NK – CT số 8.................................................................................36

Biểu 2.17: Sổ cái TK 632................................................................................37

Biểu 2.18: Bảng thanh toán lương...................................................................40

Biểu 2.19: Phiếu chi cho hoạt động bán hàng.................................................42

Biểu 2.20: Hoá đơn GTGT của Xăng, Dầu.....................................................43

Biểu 2.21:Bảng tính và phân bổ khấu haoTSCĐ............................................46

Biểu 2.22. Hố đơn tiền điện GTGT...............................................................47

Biểu 2.23. Uỷ nhiệm chi..................................................................................48

Biểu 2.24: Sổ chi tiết chi phí bán hàng...........................................................50

Biểu 2.25: Sổ tổng hợp chi tiết chi phí bán hàng............................................51

Biểu 2.26: Bảng kê số 5 (trích cho TK 641)...................................................53

Biểu 2.27: Sổ cái TK 641................................................................................54

Biểu 2.28. Báo cáo kết quả tiêu thụ hạt nhựa T12/ 2011................................63

Chuyên đề thực tập tốt nghiệp

1

GVHD: Ths. Nguyễn Hữu Đồng

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường định hướng XHCN, các doanh nghiệp tiến

hành hoạt động sản xuất, kinh doanh tạo ra các loại sản phẩm và cung cấp

dịch vụ nhằm thoả mãn nhu cầu của thị trường với mục tiêu là lợi nhuận. Để

thực hiện mục tiêu đó, doanh nghiệp phải thực hiện được giá trị sản phẩm,

hàng hoá thông qua hoạt động bán hàng. Với hoạt động bán hàng rộng và chủ

đạo đó địi hỏi bộ phận kế tốn của Cơng ty khơng thể thiếu phần hành kế

tốn bán hàng. Nên đề tài em chọn để làm chuyên đề thực tập là “Hồn thiện

Kế tốn bán hàng tại Công ty TNHH Thương Mại và Xuất nhập khẩu

Thịnh Phát”. Trong thời gian thực tập với sự hướng dẫn của Thầy giáo Th.s

Nguyễn Hữu Đồng, cùng sự giúp đỡ mọi người trong đơn vị, đặc biệt là

phịng kế tốn đã nhiệt tình hướng dẫn cụ thể, cung cấp cho em số liệu về

Cơng ty, sổ sách kế tốn, giúp em hồn thành xong chương trình thực tập giai

đoạn thứ hai của mình với kết quả là bài chuyên đề thực tập.

Nội dung của chuyên đề thực tập của em gồm:

Chương 1: Đặc điểm và tổ chức quản lý hoạt động bán hàng Công ty

TNHH Thương Mại và Xuất nhập khẩu Thịnh Phát.

Chương 2: Thực trạng kế toán bán hàng và xác định kết quả bán hàng tại

Công ty TNHH Thương Mại và Xuất nhập khẩu Thịnh Phát.

Chương 3: Hoàn thiện kế toán bán hàng và xác định kết quả bán hàng

tại Công ty TNHH Thương Mại và Xuất nhập khẩu Thịnh Phát.

Do q trình tìm hiểu có hạn cùng với việc nắm bắt về phần hành kế

toán chưa được cụ thể và chi tiết cùng với kinh nghiệm thực tế chưa được

trau dồi nên bài viết của em vẫn còn nhiều thiếu sót. Em mong nhận được sự

góp ý và bổ sung của thầy, cô giáo và đơn vị để Chuyên đề của em được hoàn

thiện hơn.

Em xin chân thành cảm ơn !

Chuyên đề thực tập tốt nghiệp

2

GVHD: Ths. Nguyễn Hữu Đồng

CHƯƠNG I:

ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ HOẠT ĐỘNG BÁN HÀNG

TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU

THỊNH PHÁT

1.1.Đặc điểm hoạt động bán hàng của Công ty TNHH Thương Mại và

Xuất nhập khẩu Thịnh Phát.

1.1.1. Danh mục hàng bán của Công ty

Là một Công ty hoạt động về thương mại nên bán hàng là nền tảng chủ

yếu và quyết định sự phát triển của Cơng ty. Vì thế việc lựa chọn các mặt

hàng phù hợp với điều kiện kinh doanh của Cơng ty là rất quan trọng. Trước

tình hình đó, đơn vị đã tìm kiếm và quyết định lựa chọn các mặt hàng hạt

nhựa là chủ yếu. Cụ thể : Hóa chất, nguyên vật liệu và đặc biệt là hạt nhựa

nguyên sinh PPH 5300, PP 456J, PPM 9600, LL 218W, PP 1102K, PP 528,…

Để có được những đồ gia dụng trong gia đình như: Chậu, bình nước

bằng nhựa, bàn nhựa, rổ, rá...tất cả những sản phẩm làm từ nhựa thì nguồn

gốc của nó chính là từ các hạt nhựa mà Công ty TNHH Thương Mại và Xuất

nhập khẩu Thịnh Phát đã và đang kinh doanh.

1.1.2. Thị trường của Công ty

Tiêu thụ sản phẩm là một nhiệm vụ rất quan trọng và được đặt lên hàng

đầu, nó quyết định đến sự tồn tại, phát triển hay suy vong của một doanh

nghiệp. Một trong những doanh nghiệp có hiệu quả sản xuất kinh doanh tốt

phải là một doanh nghiệp có khả năng tiêu thụ sản phẩm tốt, có thị trường tiêu

thụ tốt. Nhất là trong giai đoạn hiện nay khi tất cả các doanh nghiệp hoạt động

theo quy luật của nền kinh tế hoạt động theo cơ chế thị trường thì các biện

pháp và chính sách tiêu thụ sản phẩm đặt ra cho các doanh nghiệp càng phức

tạp và cần cụ thể tăng cường thường xuyên hơn. Nắm bắt được điều đó Cơng

ty đã mở rộng thị trường tiêu thụ của mình cả ở trong nước, nước ngồi. Cơng

Chuyên đề thực tập tốt nghiệp

3

GVHD: Ths. Nguyễn Hữu Đồng

ty quan tâm, tìm hiểu nhu cầu tiêu dùng của khách hàng. Khi đã nắm rõ thì

đơn vị cần lựa chọn từng mặt hàng phù hợp với nhu cầu tiêu dùng của từng

thị trường, của từng khách hàng tiêu dùng. Cụ thể hạt nhựa là sản phẩm tiêu

thụ chủ đạo của đơn vị tại các thị trường Hà Nam, Hải Dương, Hải Phịng,

Nam Định… tạo ra doanh thu lớn cho Cơng ty. Mặt hàng này được đơn vị

nhập từ khu vực Hà Nội, Hưng Yên và nước ngoài như Hàn Quốc, Trung

Quốc. Các mặt hàng này được đơn vị phân phối cho cả khu vực miền Bắc.

Với thị trường tiêu thụ rộng đã giúp cho Công ty hàng năm đạt doanh thu tiêu

thụ cao, điều đó đã tạo thế chủ động hơn cho đơn vị trên các thị trường và

đang ngày càng nghiên cứu, mạnh dạn phát triển rộng hơn thị trường tiêu thụ

tạo thế đứng trên thị trường trong nước cũng như quốc tế.

1.1.3. Phương thức bán hàng của Công ty

Phương thức bán hàng chủ yếu của Công ty là bán bn

Bán bn theo hợp đồng kinh tế là hình thức tiêu thụ với số lượng lớn.

Khách hàng ở đây thường là các tổ chức, đơn vị kinh tế mua hạt nhựa để sản

xuất các mặt hàng tương đối lớn.

Ưu điểm:

Phù hợp với đặc tính sản phẩm là dễ mất phẩm chất khi để lâu, có giá trị

cao như mặt hàng hạt nhựa; tiết kiệm được chi phí vận chuyển, thuê kho

mang lại lợi nhuận cao cho doanh nghiệp; đẩy nhanh tốc độ lưu thơng hàng

hố.

Nhược điểm:

Là phương thức bán hàng truyền thống thường được áp dụng thích hợp

khi đặc điểm tiêu thụ có định kỳ giao nhận, tuy nhiên trong trường hợp thời

điểm giao nhận không trùng với thời điểm nhập hàng (bán bn qua kho) có

thể dẫn đến tình trạng ứ đọng hàng hố gây tốn kém chi phí dự trữ, giảm sút

chất lượng hàng và gây khó khăn cho cơng tác bảo quản hàng. Do đó khi thực

hiện phương thức tiêu thụ này, Cơng ty cần có kế hoạch dự trữ tốt và tiến độ

Chuyên đề thực tập tốt nghiệp

4

GVHD: Ths. Nguyễn Hữu Đồng

giao hàng đúng lệnh.

Hoạt động bán buôn tại Công ty diễn ra dưới các phương thức sau:

- Bán hàng tại kho hàng của Công ty: Là hàng được giao từ kho của

Cơng ty, nó được thực hiện dưới hai hình thức: Giao hàng trực tiếp tại kho và

chuyển hàng cho bên mua.

+ Theo hình thức giao hàng trực tiếp tại kho Công ty xuất hàng từ kho

và giao trực tiếp cho bên mua. Hàng được ghi nhận bán khi bên mua đã nhận

hàng và ký xác nhận trên hoá đơn bán hàng.

+ Theo hình thức chuyển hàng thì Cơng ty xuất hàng từ kho chuyển đến

cho bên mua theo thời gian và địa điểm đã ghi trong hợp đồng. Hàng được coi

là bán khi bên mua đã nhận được hàng và đã trả tiền hoặc chấp nhận trả tiền

về số hàng đã nhận.

- Bán buôn vận chuyển thẳng : Là hàng được giao bán ngay từ khâu mua

không qua kho của Công ty, phương thức bán buôn này cũng được thực hiện

dưới hai hình thức, bán bn vận chuyển thẳng trực tiếp và bán bn vận

chuyển thẳng theo hình thức chuyển hàng.

+ Bán bn vận chuyển thẳng trực tiếp ( cịn gọi là giao hàng tay ba).

Công ty nhận hàng ở bên bán và giao trực tiếp cho khách hàng của mình. Khi

bên mua nhận đủ hàng và ký nhận trên hố đơn bán hàng thì hàng được coi là

tiêu thụ.

+ Bán bn vận chuyển thẳng theo hình thức chuyển hàng: Cơng ty nhận

hàng ở bên bán và chuyển hàng đó đến giao cho khách hàng của mình. Khi

nào hàng đến tay khách hàng được kiểm nhận và trả tiền hoặc chấp nhận trả

tiền thì hàng đã được coi là tiêu thụ.

Theo phương thức bán bn thì hàng hóa của Cơng ty mua về, sau khi

kiểm nhận lưu tại kho rồi mới chuyển bán cho khách hàng, khách hàng đến

làm hợp đồng trực tiếp với Công ty. Hoạt động bán hàng này chủ yếu do

phòng kinh doanh thực hiện, thị trường của Công ty chủ yếu trên địa bàn

Chuyên đề thực tập tốt nghiệp

5

GVHD: Ths. Nguyễn Hữu Đồng

miền Bắc. Hiện tại Công ty đã và đang ký kết được các hợp đồng lớn:

Bảng 2.1: Danh mục các hợp đồng lớn đã và đang thực hiện

STT

Tên khách hang

1 Công ty TNHH Thái Sơn

Hợp đồng số

Số lượng tối

thiểu/tháng

01/CP – CDCĐ ngày 10.000 kg

30/12/2010

2 Hợp tác xã Havi

02/CP – CDCĐ ngày 25.000 kg

05/01/2011

3 Cơ sở sản xuất bao bì nhựa Thanh 04/CP – CDCĐ ngày 34.000 kg

Hương

4 Công ty TNHH Phương Anh

17/02/2011

05/CP – CDCĐ ngày 20.000 kg

20/03/2011

5 Công ty TNHH Luyện Kim Thống 06/CP – CDCĐ ngày 28.000 kg

Nhất

25/04/2011

Có thị trường rộng lớn nhưng phương thức bán hàng không phù hợp,

không đáp ứng yêu cầu khách hàng thì kết quả tiêu thụ cũng bị ảnh hưởng

lớn. Mặt khác Công ty hoạt động kinh doanh với các mặt hàng có giá trị lớn,

hạt nhựa PPH 5300, PP 528… nên đơn vị áp dụng kế toán tiêu thụ theo

phương thức trực tiếp để đảm bảo nguồn hàng chắc chắn được tiêu thụ. Bởi vì

áp dụng phương thức trực tiếp là phương thức bán hàng mà trong đó Cơng ty

sẽ giao hàng trực tiếp cho khách hàng trực tiếp tại kho. Chứng từ được sử

dụng theo phương thức này là hóa đơn GTGT liên 2. Số sản phẩm khi đã bàn

giao cho khách hàng được chính thức coi là tiêu thụ, Cơng ty mất quyền sở

hữu. Áp dụng theo cách thức này vừa phần nào đảm bảo về chất lượng hàng

hoá của đơn vị vừa giảm bớt các khoản chi phí phát sinh. Khi giao hàng

khách hàng có thể thanh tốn ngay, thanh tốn từng phần hoặc chấp nhận

thanh toán.

Chuyên đề thực tập tốt nghiệp

6

GVHD: Ths. Nguyễn Hữu Đồng

1.2.Tổ chức quản lý hoạt động bán hàng của Công ty TNHH Thương Mại

và Xuất nhập khẩu Thịnh Phát.

Tại Công ty có các phịng ban, các bộ phận được chun mơn hố và

phân cơng rõ ràng về chức năng và nhiệm vụ của mình trong cơng tác tổ chức

và quản lý hoạt động tiêu thụ hàng hoá. Tiêu thụ là khâu rất quan trọng trong

hoạt động kinh doanh thương mại của Cơng ty, nó quyết định lợi nhuận của

Cơng ty. Do đó khâu tiêu thụ phải được thực hiện một cách nhanh chóng,

chính xác dựa trên sự kết hợp nhịp nhàng giữa các bộ phận liên quan từ bộ

phận nghiên cứu thị trường tiêu thụ, bộ phận ký kết hợp đồng, bộ phận thực

hiện hợp đồng cho đến bộ phận kiểm tra, theo dõi tiến trình thực hiện hợp

đồng đó. Tại Cơng ty, q trình tiêu thụ được thực hiện như sau:

1.2.1. Nghiên cứu thị trường

Công tác nghiên cứu thị trường tại Cơng ty được giao cho Phịng Kinh

doanh đảm trách. Phòng Kinh doanh căn cứ mục tiêu sản xuất kinh doanh

công ty giao để xây dựng phương án sản xuất kinh doanh của Cơng ty theo

từng tháng, q, năm. Phịng kinh doanh sẽ tiến hành khảo sát, nắm bắt thị

trường để đề xuất giá bán hạt nhựa hợp lý và hiệu quả nhất. Công việc nghiên

cứu thị trường là khâu đầu tiên vơ cùng quan trọng trong q trình tiêu thụ

hàng hố. Nghiên cứu thị trường giúp Cơng ty tiếp cận được với thị hiếu của

thị trường, biết thị trường đang cần gì và với năng lực hiện tại của Cơng ty thì

sẽ đáp ứng nhu cầu đó ra sao. Nghiên cứu thị trường cũng cho doanh nghiệp

nhìn nhận sáng suốt về các đối thủ cạnh tranh trên thị trường để xây dựng

phương án tiêu thụ hợp lý nhằm thu hút khách hàng. Các thông tin được thu

thập liên quan đến thị trường và về mặt hàng mà Công ty đang tiến hành xây

dựng chiến lược tiêu thụ. Nguồn thu thập thơng tin có thể bao gồm cả thơng

tin nội bộ và thơng tin từ bên ngồi như qua niên giám thương mại, các bản

tin hoặc tạp chí chuyên ngành, các hội nghị khách hàng, các thông báo mời

thầu hoặc thông tin về các dự án xây dựng mới...hoặc thông qua các báo cáo

Chuyên đề thực tập tốt nghiệp

7

GVHD: Ths. Nguyễn Hữu Đồng

quản trị nội bộ về tình hình tiêu thụ hàng hố theo từng mặt hàng, từng địa

bàn hoạt động của Công ty. Các thơng tin thường được thu thập:

- Đặc tính hàng hố: Các thơng tin này giúp doanh nghiệp trả lời câu hỏi

thị trường cần gì, thị trường mong muốn ở doanh nghiệp những sản phẩm với

những đặc tính ra sao (về quy cách, chủng loại, kích cỡ, giá thành...)

- Thị trường tiêu thụ: Khơng những cần tìm câu trả lời cho câu hỏi thị

trường cần gì mà doanh nghiệp cịn phải xác định được thị trường cần hàng

hố đó với số lượng bao nhiêu để có kế hoạch phân phối cụ thể. Làm thế nào

để doanh nghiệp nắm bắt được cơ hội kinh doanh và tránh được tình trạng ứ

đọng hàng hố làm chậm q trình ln chuyển vốn trong doanh nghiệp.

Ngồi ra, Cơng ty cần tiến hành tìm hiểu thái độ của đối thủ cạnh tranh cũng

như sự biến động trên thị trường hàng hố thay thế.

Thơng tin sau khi được thu thập sẽ được phân loại để tiến hành phân

tích. Từ đây doanh nghiệp sẽ phân tích những nhân tố có ảnh hưởng đến q

trình tiêu thụ hàng hố tại Cơng ty như: tốc độ tăng trưởng kinh tế, lạm phát,

lãi suất hay rủi ro về tỷ giá hối đoái, pháp luật, đối thủ cạnh tranh, giá cả...Kết

quả của q trình nghiên cứu thị trường đó là kế hoạch tiêu thụ được xây

dựng và thông qua xét duyệt của Ban Giám Đốc.

1.2.2. Tiếp nhận đơn đặt hàng

Nhiệm vụ tiếp nhận đơn đặt hàng từ khách hàng tại Cơng ty được giao

cho Phịng kinh doanh và các cửa hàng trực thuộc sự quản lý của các Phòng

kinh doanh. Khách hàng có thể đặt hàng với Cơng ty hoặc có thể trực tiếp đến

các cửa hàng, Phịng Kinh doanh của Cơng ty để thương lượng nhưng cũng

có thể tiến hành đặt hàng qua điện thoại.

Ưu điểm:

Giúp Công ty tiến hành đàm phán một cách nhanh chóng, khẩn trương

đúng vào các thời điểm cần thiết.

Chuyên đề thực tập tốt nghiệp

8

GVHD: Ths. Nguyễn Hữu Đồng

Nhược điểm:

+ Hình thức đặt hàng này thường bị hạn chế về mặt thời gian, các bên

khó có thể trình bày chi tiết.

+ Trao đổi qua điện thoại là trao đổi bằng miệng, khơng có gì làm bằng

chứng cho những thỏa thuận, quyết định đã được trao đổi. Do đó trong những

trường hợp cần thiết, khẩn trương hoặc trường hợp mà mọi điều kiện đã thỏa

thuận xong, chỉ chờ xác nhận một vài chi tiết thì sau khi trao đổi bằng điện

thoại vẫn cần có thư xác nhận nội dung đã đàm phán, thỏa thuận. Hình thức

đặt hàng này được thực hiện trong trường hợp có sự tin tưởng lẫn nhau giữa

người mua và người bán.

Giao dịch đàm phán bằng cách gặp trực tiếp

Ưu điểm

Đẩy nhanh tốc độ giải quyết mọi vấn đề giữa 2 bên và nhiều khi là lối

thoát cho những đàm phán qua điện thoại kéo dài mà khơng có hiệu quả. Đàm

phán trực tiếp tạo điều kiện để hai bên mua bán gặp gỡ trực tiếp nhau để giải

thích cặn kẽ, để thuyết phục nhau về những điều khoản ghi trong hợp đồng.

Hình thức đàm phán này cần thiết cho những hợp đồng lớn, phức tạp.

Nhược điểm:

Hình thức này có thể gây tốn kém thời gian cũng như chi phí của doanh

nghiệp vào những việc như sắp xếp thời gian, địa điểm đàm phán... đối với

những hợp đồng mang tính chất thường niên, khối lượng mua bán khơng lớn.

Khi các bên đàm phán đều nhất trí về các điều khoản sẽ được ghi vào

hợp đồng mua bán thì Phịng Kinh doanh hoặc các cửa hàng sẽ trực tiếp tiến

hành soạn thảo hợp đồng mua bán để ký kết giữa hai bên. Hợp đồng mua bán

tại Công ty thường được ký cho cả năm. Trong hợp đồng nhất thiết phải có

những thơng tin quan trọng sau (Mẫu Hợp đồng mua bán Phụ lục 01).

- Tên, địa chỉ, điện thoại, fax, mã số thuế, tài khoản ngân hàng, người đại

diện cho bên bán.

Chuyên đề thực tập tốt nghiệp

9

GVHD: Ths. Nguyễn Hữu Đồng

- Tên , địa chỉ, điện thoại, fax, mã số thuế, tài khoản ngân hàng, người

đại diện cho bên mua.

- Danh mục hàng mua bán, tên sản phẩm, nơi sản xuất, quy cách, đóng

gói, đơn vị, số lượng, đơn giá, thành tiền.

- Chất lượng hàng hoá

- Phương thức vận chuyển, thanh toán

- Phương thức giải quyết khiếu nại, khiếu kiện.

Sau khi hợp đồng được ký kết, các cửa hàng và các Phịng Kinh doanh

có nhiệm vụ xuất hố đơn GTGT giao cho khách hàng. Hoá đơn được lập

thành 3 liên:

- Liên 1: Lưu tại quyển

- Liên 2: Giao cho khách hàng để làm cơ sở vận chuyển hàng trên

đường; là căn cứ để xuất hàng cho người mua, để thu tiền của khách hàng.

- Liên 3: Lưu chuyển nội bộ.

1.2.3. Chuyển giao hàng hoá

Khâu chuyển giao hàng hoá cho khách hàng được thực hiện thông qua

hệ thống các trạm đầu nguồn và bộ phận kho của Cơng ty. Cơng ty có hai địa

điểm để tiến hành giao nhận hàng hố đó là tại trạm đầu nguồn và tại kho của

doanh nghiệp. Căn cứ vào hợp đồng mua bán họ sẽ tiến hành giao hàng hoá

cho khách hàng theo đúng quy cách, chất lượng, số lượng.

Việc tiêu thụ tại đầu nguồn (ga, cảng) được quản lý bởi các nhân viên

điều độ tại các trạm đầu nguồn. Với hình thức giao nhận hàng tại các trạm

đầu nguồn giúp doanh nghiệp giảm thiểu được chi phí lưu kho, tăng tốc độ

luân chuyển vốn và tiết kiệm được chi phí vận chuyển từ đầu nguồn về các

kho của doanh nghiệp tạo ưu thế cho Công ty về hạ giá bán sản phẩm cạnh

tranh trên thị trường.

Giao hàng tại kho của doanh nghiệp

Bộ phận kho sẽ thay mặt Cơng ty chuyển giao hàng hố cho khách hàng.

Chuyên đề thực tập tốt nghiệp

10

GVHD: Ths. Nguyễn Hữu Đồng

Việc giao nhận được thực hiện trên cơ sở thủ kho căn cứ trên hợp đồng kinh

tế, Phiếu xuất kho để tiến hành xuất kho hàng hoá giao cho khách hàng theo

đúng số lượng, mẫu mã và chủng loại. Phiếu xuất kho được thủ kho làm căn

cứ để ghi vào thẻ kho theo dõi số lượng hàng hoá nhập xuất kho trong ngày

theo từng danh điểm hàng hoá.

1.2.4. Kiểm soát việc thực hiện hợp đồng

Phịng Kinh doanh có trách nhiệm theo dõi việc thực hiện hợp đồng

mua bán. Các trạm đầu nguồn dưới sự chỉ đạo trực tiếp của Phòng Kinh

doanh tiến hành tiếp nhận và xuất kho hạt nhựa theo hợp đồng mua bán được

ký kết. Tại mỗi trạm đầu nguồn thường có một đến hai nhân viên thống kê

theo dõi tình hình nhập xuất tồn hạt nhựa chi tiết theo từng danh mục sản

phẩm. Tại kho của doanh nghiệp thì việc theo dõi này được thực hiện bởi thủ

kho và thông qua việc ghi chép thẻ kho một cách chính xác. Cuối tháng,

thống kê tại trạm đầu nguồn chuyển số liệu tổng hợp cho Phòng Kinh doanh

để lập nên báo cáo nhập xuất tồn từ các báo cáo chi tiết gửi lên từ các cửa

hàng, trạm điều độ, chi nhánh...Tại Phịng Kinh doanh thì giá vốn hàng bán

xuất kho sẽ được xác định thơng qua phương pháp tính giá hàng xuất kho

được doanh nghiệp áp dụng.

Sau khi phản ánh được tình hình nhập xuất trong báo cáo, Phịng Kinh

doanh gửi bản tổng hợp cho kế toán hàng mua tại Phịng Tài chính kế tốn

Cơng ty. Kế tốn căn cứ vào số liệu từ các báo cáo tổng hợp nhập xuất tồn và

giá quy định trên hợp đồng mua bán để tiến hành theo dõi công nợ.

1.2.5. Giải quyết khiếu nại của khách hàng sau khi chuyển giao hàng hố

Phịng quản lý dự án của Công ty sẽ tiến hành nhận đơn khiếu nại của

khách hàng gửi đến khiếu nại về chất lượng, mẫu mã sản phẩm hay là việc vi

phạm các quy định trong hợp đồng mua bán được ký kết. Việc duy trì phịng

ban giải quyết khiếu nại sẽ giúp cho doanh nghiệp chun mơn hố được hoạt

động, tránh bỡ ngỡ trước những tình huống tranh chấp trong kinh doanh khiến

Chuyên đề thực tập tốt nghiệp

11

GVHD: Ths. Nguyễn Hữu Đồng

ảnh hưởng đến hoạt động kinh doanh thông thường tại doanh nghiệp. Bên

cạnh đó cũng phần nào tạo niềm tin cho khách hàng vào doanh nghiệp khi

doanh nghiệp có nơi để tiếp nhận những khiếu nại của người mua hàng, người

tiêu dùng. Việc tiếp nhận những khiếu nại từ phía khách hàng giúp đưa đến

những thông tin phản hồi rất quan trọng để doanh nghiệp đúc rút kinh nghiệm

càng ngày càng hồn thiện cơng tác tiêu thụ tại doanh nghiệp mình.

Thơng qua việc tìm hiểu cơng tác tổ chức quản lý tiêu thụ hàng hố tại

Cơng ty cho thấy rằng khâu tiêu thụ hàng hoá là khâu quan trọng kết nối chức

năng, nhiệm vụ của các phòng ban. Mỗi phòng ban thực hiện những nhiệm vụ

chuyên môn khác nhau nhưng cùng hướng đến mục đích chung đó là xây

dựng phương án tiêu thụ tốt nhất, phục vụ khách hàng tốt nhất để chứng minh

vị thế của doanh nghiệp trên thị trường. Vì vậy để thành cơng thì các bộ phận

chức năng phải hồn thành tốt nhiệm vụ của mình đồng thời kết hợp nhuần

nhuyễn với các bộ phận có liên quan trong Cơng ty để thúc đẩy qúa trình tiêu

thụ hàng hóa ngày càng nhanh hơn, hiệu quả hơn.

Yêu cầu quản lý quá trình bán hàng, kết quả bán hàng.

Ở bất cứ đơn vị nào cũng thế hoạt động quản lý là khâu khá quan trọng

trong quá trình bán hàng và xác định kết quả bán hàng luôn là một yêu cầu

thực tế, nó xuất phát từ mục tiêu của Doanh nghiệp. Do đó muốn đạt kết quả

kinh doanh cao hiệu quả, đơn vị phải quản lý tốt khâu bán hàng. Trước tình

hình đó, u cầu đặt ra đối với vấn đề quản lý q trình bán hàng tại Cơng ty

là:

Quản lý kế hoạch tình hình thực hiện kế hoạch tiêu thụ và đánh giá chính

xác hiệu quả đối với từng kỳ, từng khách hàng.

Quản lý theo dõi từng phương thức bán hàng, từng khách hàng, tình hình

thanh tốn của khách hàng, yêu cầu thanh toán đúng thời gian theo hợp đồng

tránh hiện tượng mất mát, thất thoát, ứ đọng vốn. Lựa chọn hình thức tiêu thụ

phù hợp với từng thị trường, khách hàng nhằm đẩy nhanh quá trình tiêu thụ.

Chuyên đề thực tập tốt nghiệp

12

GVHD: Ths. Nguyễn Hữu Đồng

Đồng thời tiến hành thăm dò, nghiên cứu thị trường mở rộng quan hệ bn

bán trong và ngồi nước.

Quản lý chặt chẽ vốn của hàng hóa đem tiêu thụ, chi phí bán hàng cũng

như chi phí quản lý doanh nghiệp phát sinh trong q trình bán hàng. Kiểm

tra tính chính xác của các con số trên sổ sách với thực tế

Chức năng, nhiệm vụ của bộ phận kế toán bán hàng

Kế toán bán hàng và xác định kết quả kinh doanh là bộ phận cấu thành

không thể thiếu trong hệ thống thơng tin kế tốn của các Doanh nghiệp

thương mại. Nó là yếu tố then chốt và làm căn cứ để các hoạt động phân tích

về tình hình thực tế và phản ánh khả năng bán hàng, tiêu thụ, kết quả kinh

doanh của đơn vị trên thị trường ngày càng đông đảo đối thủ cạnh tranh.

Do đó với doanh nghiệp thương mại, hàng hóa là tài sản chủ yếu và biến

động nhất, vốn hàng hóa chiếm tỷ trọng cao trong nhóm tài sản ngắn hạn. Với

tính chất đó địi hỏi kế tốn bán hàng của Cơng ty chức năng và nhiệm vụ

quan trọng sau:

Phản ánh và giám đốc tình hình thực hiện các chỉ tiêu kinh tế về tiêu thụ

và xác định kết quả tiêu thụ như xác định mức bán ra, doanh thu bán hàng

quan trọng là lãi thuần của hoạt động bán hàng.

Phản ánh đầy đủ, kịp thời chi tiết sự biến động của hàng hóa ở tất cả các

trạng thái: Hàng đang đi đường, hàng trong kho, trong quầy, hàng gửi đại lý

nhằm đảm bảo an toàn cho hàng hóa.

Phản ánh chính xác, kịp thời doanh thu bán hàng để xác định kết quả,

đảm bảo thu đủ và kịp thời tiền bán hàng để tránh chiếm dụng vốn.

Phản ánh và giám đốc tình hình thực hiện kết quả tiêu thụ, cung cấp số

liệu, lập quyết toán đầy đủ, kịp thời để đánh giá đúng hiệu quả tiêu thụ cũng

như thực hiện nghĩa vụ với Nhà nước.

Xác định đúng thời điểm tiêu thụ để kịp thời lập báo cáo bán hàng và

phản ánh doanh thu. Báo cáo thường xuyên kịp thời tình hình bán hàng và

Chuyên đề thực tập tốt nghiệp

13

GVHD: Ths. Nguyễn Hữu Đồng

thanh toán với khách hàng chi tiết theo từng loại hợp đồng kinh tế nhằm giám

sát chặt số lượng hàng hóa bán ra, đôn đốc việc nộp tiền vào quỹ.

Tổ chức hệ thống chứng từ ban đầu và trình tự luân chuyển chứng từ hợp

lý. Các chứng từ ban đầu phải đầy đủ, hợp pháp, quá trình luân chuyển phải

khoa học, hợp lý, tránh trùng lặp, bỏ sót.

Xác định đúng và phản ánh đầy đủ các khoản chi phí bán hàng và chi phí

quản lý doanh nghiệp phát sinh trong kỳ, thực hiện phân bổ chi phí cuối kỳ

phù hợp

Chính sách bán hàng Cơng ty:

Cơng ty đã có những chính sách bán hàng để đẩy nhanh tốc độ bán hàng

nhằm tăng doanh số của Cơng ty lên đó là: Chiết khấu, giảm giá hàng bán…

Khi các đối tác mua hàng hóa của Cơng ty mà thanh tốn sớm tiền hàng theo

quy định của hợp đồng thì sẽ được Cơng ty dành cho một khoản chiết khấu

thanh toán (5% giá trị thanh tốn) hoặc nếu hàng hóa kém chất lượng, khơng

đúng quy cách thì khách hàng sẽ được giảm giá tùy theo mức độ sai sót…

Trong thời hạn bảo hành hàng bán, Cơng ty có thể chấp nhận các nghiệp vụ

trả lại hàng đã bán một phần hoặc tồn bộ lơ hàng để đảm bảo lợi ích của

khách hàng và giữ uy tín với khách hàng trên thị trường hàng hố kinh doanh.

Nhân viên kinh doanh của Công ty thường xuyên phải gọi điện hỏi thăm

xem khách hàng của mình sử dụng mặt hàng cảm thấy thế nào, có điều gì tốt

và có gì khơng hài lịng khi dùng hàng hóa của Cơng ty...

Cơng ty xây dựng chính sách quản lý giá bán rất chặt. Không bán phá

giá, không nâng giá, hạ giá thường xuyên, bất ngờ trừ trường hợp nếu trên thị

trường có gì biến động thì Cơng ty thơng báo cho khách hàng của mình ln

để điều chỉnh giá sao cho hợp lý với thị trường. VD: Hiện nay giá Đơla Mỹ

tăng rất nhanh nên giá hàng hóa nhập khẩu của Công ty cũng tăng theo dẫn

đến giá mà Công ty bán ra trên thị trường cũng tăng.

Chuyên đề thực tập tốt nghiệp

14

GVHD: Ths. Nguyễn Hữu Đồng

CHƯƠNG II:

THỰC TRẠNG KẾ TỐN BÁN HÀNG TẠI CƠNG TY TNHH

THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU THỊNH PHÁT

2.1. Kế toán doanh thu bán hàng tại công ty TNHH Thương Mại và Xuất

nhập khẩu Thịnh Phát

2.1.1 Chứng từ và thủ tục kế tốn

Các chứng từ sử dụng trong Cơng ty

Hóa đơn giá trị gia tăng: Hóa đơn GTGT được chia làm 3 liên và luân

chuyển theo quy định của Bộ Tài chính, Cơng ty sử dụng hóa đơn theo mẫu

của BTC. Hóa đơn GTGT được lập khi nghiệp vụ bán hàng phát sinh.

Báo cáo bán hàng hàng ngày: Đầu ngày nhân viên kinh doanh điền

những thông tin cần thiết vào báo cáo, cuối mỗi ngày tính lại các thơng số và

ln chuyển về phịng kế tốn cùng các chứng từ khác liên quan để phịng kế

tốn làm căn cứ hạch toán.

Phiếu thu tiền mặt: Sau khi phát sinh các nghiệp vụ bán hàng vào cuối

mỗi ngày kế toán thanh toán lập phiếu thu theo mẫu của Bộ Tài chính hoặc

mẫu thiết kế của Cơng ty.

Giấy nộp tiền vào ngân hàng: Các khoản doanh thu bán hàng và cung

cấp dịch vụ sau khi được thanh toán để đảm bảo nguyên tắc thận trọng thông

thường thủ quỹ sẽ gửi số tiền này vào ngân hàng, khi đó ngân hàng sẽ phát

hành giấy nộp tiền vào ngân hàng cho Công ty và đó là căn cứ để kế tốn ghi

sổ khoản tiền phát sinh.

Bảng kê hóa đơn bán hàng: Vào cuối mỗi tháng nhân viên kinh doanh

sẽ lập bảng kê hóa đơn bán hàng chi tiết theo các nghiệp vụ phát sinh theo các

hóa đơn đã lập sau đó luân chuyển chứng từ về bộ phận kế toán để đối chiếu.

Báo cáo sử dụng hóa đơn: Sau khi nhận được các chứng từ phát sinh

hàng ngày và báo cáo tổng hợp của nhân viên kinh doanh vào cuối mỗi tháng.

Chuyên đề thực tập tốt nghiệp

GVHD: Ths. Nguyễn Hữu Đồng

15

Kế tốn đối chiếu và lập báo cáo sử dụng hóa đơn để phục vụ cho công tác

kiểm tra, đối chiếu của các bộ phận trong Công ty và các cơ quan cần báo cáo

ngồi Cơng ty.

.......

Dưới đây là các biểu mẫu ví dụ:

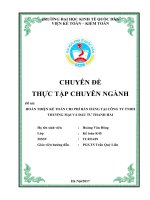

Biểu 2.2.Phiếu xuất kho kiêm vận chuyển nội bộ

Đơn vị: CÔNG TY TNHH TM & XNK

Mẫu số: 03PXK – 4LL – 01

THỊNH PHÁT

Mã số thuế: 0102274803

Ban hành theo công văn số 4781

TCT/AC ngày 12/12/98 của TCT Bộ

Địa chỉ: Số 16, ngõ 1150 đường Láng,

Tài chính

Phường Láng Thượng, Quận Đống Đa, HN

ĐT: 043.7667621

Fax: 043.7667621

PHIẾU XUẤT KHO KIÊM VẬN CHUYỂN HẠT NHỰA NỘI BỘ

Ngày 22 tháng 12 năm 2011

Liên 2: Dùng để vận chuyển hàng

Ký hiệu: AA/2011T

Số: 022618

Căn cứ lệnh điều động số ..08314...............ngày ......tháng..........năm ..........

của.....CTTMVXNKTP....................về việc vận chuyển hạt nhựa ...............

Họ tên người vận chuyển:........Minh..............................................................

Phương tiện vận chuyển............................ …………………………………

Đơn vị v/c: CT Hoàng Phương.......................................................................

Xuất tại kho:......CTTMVXNKTP .................................................................

Nhập tại kho:......CTN

Song Long...............................CTTMVXNKTP...........................................