(Luận văn) vận dụng tdabc để hoàn thiện phương pháp tính giá thành sản phẩm tại công ty tnhh chế biến thực phẩm và bánh kẹo phạm nguyên

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (4.74 MB, 219 trang )

t

to

ng

hi

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

ep

do

------------------OO------------------

w

n

lo

ad

y

th

ju

NGUYỄN THỊ HỒNG THANH

yi

pl

n

ua

al

n

va

ll

fu

VẬN DỤNG TDABC ĐỂ HỒN THIỆN PHƯƠNG PHÁP

m

oi

TÍNH GIÁ THÀNH SẢN PHẨM TẠI CƠNG TY TNHH CHẾ

nh

at

BIẾN THỰC PHẨM VÀ BÁNH KẸO PHẠM NGUYÊN

z

z

k

jm

ht

vb

om

l.c

ai

gm

LUẬN VĂN THẠC SỸ KINH TẾ

an

Lu

n

va

ey

t

re

TP. HỒ CHÍ MINH – NĂM 2017

th

t

to

ng

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

hi

ep

do

------------------OO------------------

w

n

lo

ad

ju

y

th

NGUYỄN THỊ HỒNG THANH

yi

pl

ua

al

VẬN DỤNG TDABC ĐỂ HỒN THIỆN PHƯƠNG PHÁP

n

TÍNH GIÁ THÀNH SẢN PHẨM TẠI CƠNG TY TNHH CHẾ

va

n

BIẾN THỰC PHẨM VÀ BÁNH KẸO PHẠM NGUYÊN

ll

fu

oi

m

at

nh

Chuyên ngành: Kế toán

z

Mã số: 60340301

z

vb

k

jm

ht

LUẬN VĂN THẠC SỸ KINH TẾ

om

l.c

ai

gm

NGƯỜI HƯỚNG DẪN KHOA HỌC:

an

Lu

TS. ĐỒN NGỌC QUẾ

n

va

ey

t

re

th

TP. HỒ CHÍ MINH – NĂM 2017

t

to

ng

LỜI CAM ĐOAN

hi

ep

Tôi xin cam đoan luận văn “Vận dụng TDABC để hồn thiện phương pháp

do

tính giá thành sản phẩm tại Công ty TNHH Chế Biến Thực Phẩm và Bánh Kẹo Phạm

w

n

Nguyên” là kết quả quá trình nghiên cứu trung thực của riêng tôi, chưa từng được

lo

công bố trong bất kỳ cơng trình nghiên cứu nào khác. Tất cả những phần kế thừa,

ad

y

th

tham khảo cũng như tham chiếu đều được trích dẫn đầy đủ và ghi nguồn cụ thể trong

ju

danh mục tài liệu tham khảo.

yi

Tp. Hồ Chí Minh, ngày 28 tháng 09 năm 2017

pl

n

ua

al

Người thực hiện

n

va

fu

ll

Nguyễn Thị Hồng Thanh

oi

m

at

nh

z

z

k

jm

ht

vb

om

l.c

ai

gm

an

Lu

n

va

ey

t

re

th

t

to

ng

MỤC LỤC

hi

TRANG PHỤ BÌA

ep

do

LỜI CAM ĐOAN

w

MỤC LỤC

n

DANH MỤC TỪ VIẾT TẮT

lo

ad

DANH MỤC BẢNG

ju

y

th

DANH MỤC HÌNH

yi

DANH MỤC PHỤ LỤC

pl

PHẦN MỞ ĐẦU .................................................................................................... 1

ua

al

1. Sự cần thiết của đề tài. ..................................................................................... 1

n

2. Những cơng trình nghiên cứu trong nước đã cơng bố có liên quan đến đề tài…3

va

n

3. Mục tiêu và câu hỏi nghiên cứu. ...................................................................... 5

ll

fu

3.1. Mục tiêu nghiên cứu ................................................................................. 5

oi

m

3.2. Câu hỏi nghiên cứu ................................................................................... 5

nh

4. Phương pháp nghiên cứu. ................................................................................ 5

at

5. Phạm vi nghiên cứu. ........................................................................................ 6

z

z

6. Kết cấu của đề tài ............................................................................................ 6

vb

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ TDABC ................................................. 8

ht

jm

1.1 Tổng quan về TDABC ................................................................................... 8

k

1.1.1. Lịch sử hình thành TDABC ................................................................... 8

gm

l.c

ai

1.1.2. Khái niệm TDABC .............................................................................. 11

1.2. Quy trình thực hiện TDABC ....................................................................... 14

om

1.3. Ưu điểm của TDABC ................................................................................. 20

an

Lu

1.4. Điều kiện để vận dụng TDABC có hiệu quả ............................................... 20

th

2.1. Tổng quan về công ty Phạm Nguyên .......................................................... 23

ey

NGUYÊN ............................................................................................................. 23

t

re

THÀNH SẢN PHẨM TẠI CÔNG TY TNHH BÁNH KẸO PHẠM

n

CHƯƠNG 2: THỰC TRẠNG KẾ TỐN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ

va

KẾT LUẬN CHƯƠNG 1 .................................................................................. 22

t

to

ng

2.1.1. Lịch sử phát triển ................................................................................. 23

hi

ep

2.1.2. Sơ đồ tổ chức ....................................................................................... 25

do

2.1.3. Đặc điểm sản phẩm và quy trình sản xuất ............................................ 26

w

2.1.4. Đối tượng tập hợp chi phí .................................................................... 29

n

lo

2.1.5. Đối tượng tính giá thành ...................................................................... 29

ad

2.1.6. Kỳ tính giá thành và phương pháp tính giá thành ................................. 30

y

th

2.2. Giới thiệu về phần mềm ERP-ORACLE ..................................................... 31

ju

yi

2.3. Thực trạng kế tốn tập hợp chi phí tính giá thành trên hệ thống Oracle ....... 32

pl

2.3.1. Kế toán ghi nhận chi phí sản xuất ........................................................ 32

al

ua

2.3.2. Tổng quan: quy trình nghiệp vụ sản xuất và tính giá sản phẩm. ........... 36

n

2.3.3. Giải pháp hệ thống Oracle đối với các nghiệp vụ tính giá PMAC ........ 37

va

n

2.4. Đánh giá về ưu và nhược điểm của hệ thống kế tốn chi phí sản xuất và phương

fu

ll

pháp tính giá thành hiện tại ................................................................................ 44

m

oi

2.4.1. Ưu điểm ............................................................................................... 44

at

nh

2.4.2. Nhược điểm ......................................................................................... 44

KẾT LUẬN CHƯƠNG 2 .................................................................................. 47

z

z

CHƯƠNG 3: VẬN DỤNG TDABC ĐỂ HOÀN THIỆN PHƯƠNG PHÁP TÍNH

vb

jm

ht

GIÁ THÀNH TẠI CƠNG TY TNHH CHẾ BIẾN THỰC PHẨM VÀ BÁNH

KẸO PHẠM NGUYÊN ....................................................................................... 48

k

gm

3.1. Mục tiêu hoàn thiện .................................................................................... 48

l.c

ai

3.2. Điều kiện triển khai TDABC tại cơng ty Phạm Ngun .............................. 48

om

3.3. Tính giá thành sản phẩm theo TDABC tại công ty Phạm Nguyên ............... 50

an

Lu

3.3.1. Vận dụng TDABC phân bổ chi phí sản xuất chung. ............................. 50

3.3.2. Tính giá thành sản phẩm tại cơng ty Phạm Nguyên theo TDABC ........ 60

ey

th

TDABC ............................................................................................................. 70

t

re

3.4. Sự hỗ trợ của hệ thống Oracle hiện nay tại công ty Phạm Nguyên khi triển khai

n

trước và sau khi thực hiện TDABC. .............................................................. 60

va

3.3.3. Sự khác biệt giữa cách thức thực hiện và kết quả tính giá thành sản phẩm

t

to

ng

3.5. Ảnh hưởng của hệ thống thông tin giá thành sau khi vận dụng TDABC đến

hi

ep

việc ra quyết định tại công ty Phạm Nguyên. ..................................................... 72

do

KẾT LUẬN CHƯƠNG 3 .................................................................................. 74

w

KẾT LUẬN CHUNG ........................................................................................ 75

n

lo

TÀI LIỆU THAM KHẢO ................................................................................. 76

ad

ju

y

th

yi

pl

n

ua

al

n

va

ll

fu

oi

m

at

nh

z

z

k

jm

ht

vb

om

l.c

ai

gm

an

Lu

n

va

ey

t

re

th

t

to

ng

DANH MỤC TỪ VIẾT TẮT

hi

ep

do

w

n

Diễn giải

lo

Stt Thuật ngữ/

Từ viết tắt

1

ABC

2

BB

3

CCDC

4

CN

ad

yi

pl

ll

fu

oi

m

at

nh

z

z

k

jm

ht

vb

om

l.c

ai

gm

an

Lu

PMAC

QLCL

QLSX

SCBT

SKUs

SX

TDABC

THG

TPP

n

20

21

22

23

24

25

26

27

28

va

Phạm Ngun

ua

al

19

n

DC

DV

GM

HR

KG

KH

Kwh

LIT

NCTT

NVL

NVQL

OPM

P/L

ju

6

7

8

9

10

11

12

13

14

15

16

17

18

Cơng ty

y

th

5

Activity-based costing

Bao bì

Cơng cụ dụng cụ

Chi nhánh

Cơng ty TNHH chế biến thực phẩm và Bánh Kẹo Phạm

Nguyên

Dây chuyền

Đơn vị

Gross Marign

Giờ

Kilogram

Khấu hao

Kilowatt giờ

Lít

Nhân cơng trực tiếp

Ngun vật liệu

Nhân cơng gián tiếp

Oracle Process manufacturing

Profit/loss

Công ty TNHH chế biến thực phẩm và Bánh Kẹo Phạm

Nguyên

Period Moving Average Cost

Quản lý chất lượng

Quản lý sản xuất

Sửa chữa bảo trì

Stock keeping unit

Sản xuất

Time-driven Activity-based costing

Thùng

Hiệp định Đối tác xuyên Thái Bình Dương

n

va

ey

t

re

th

t

to

ng

DANH MỤC BẢNG

hi

ep

Bảng 1.1: Quy trình thực hiện ABC so với TDABC .............................................. 16

do

Bảng 2.2: Bảng định nghĩa công thức kết chuyển chi phí nguồn lực hiện tại. ......... 38

w

Bảng 2.3: Tập hợp chi phí, số lượng và tính đơn giá nguồn lực sản xuất................ 41

n

lo

Bảng 3.5: So sánh giá thành sản phẩm tháng 07.2017 trước và sau khi vận dụng

ad

TDABC ................................................................................................................. 62

y

th

Bảng 3.6: Chi phí nguồn lực phân bổ cho dòng sản phẩm kẹo trước và sau

ju

yi

TDABC ................................................................................................................. 66

pl

Bảng 3.7: Các sản phẩm có sự thay đổi giá thành lớn giữa trước và sau khi vận dụng

al

ua

TDABC. ................................................................................................................ 68

n

Bảng 3.8: Chi phí nguồn lực sử dụng khơng hiệu quả ............................................ 69

va

n

Bảng 3.9: Bảng lãi gộp dòng sản phẩm kẹo ........................................................... 72

fu

ll

Bảng 3.9: Bảng lãi gộp dòng sản phẩm Solo và Pikachu ........................................ 73

m

oi

DANH MỤC HÌNH

at

nh

Hình 1.1: Mơ hình ABC chéo ................................................................................ 12

Hình 1.2: Sự khác nhau giữa phương pháp ABC và TDABC................................. 15

z

z

Hình 2.1: Sơ đồ tổ chức cơng ty TNHH bánh kẹo Phạm Nguyên ........................... 25

vb

jm

ht

Hình 2.2: Quy trình sản xuất bánh ......................................................................... 28

Hình 2.3: Quy trình sản xuất kẹo ........................................................................... 28

k

gm

Hình 2.4: Sơ đồ tổ chức trung tâm chi phí khối sản xuất nhà máy Bình Tân .......... 29

l.c

ai

Hình 2.5: Sơ đồ quá trình sản xuất sản phẩm qua nhiều cơng đoạn của Cơng ty .... 30

om

Hình 2.6: Mơ hình hệ thống ERP ........................................................................... 32

an

Lu

Hình 2.7: Màn hình khai báo bộ tài khoản ............................................................. 33

Hình 2.8: Quy trình tổng quan nghiệp vụ sản xuất và tính giá thành sản phẩm ...... 36

th

DANH MỤC PHỤ LỤC

ey

Hình 3.1: Cơ cấu chi phí lũy kế năm 2017 ............................................................. 49

t

re

Hình 2.11: Cơ cấu chi phí sản xuất của Cơng ty tháng 07.2017. ............................ 45

n

Hình 2.10: Quy trình tính giá chính thức ............................................................... 43

va

Hình 2.9: Màn hình định nghĩa cơng thức kết chuyển (MassAllocation) ................ 40

t

to

ng

Phụ lục 1: Bảng câu hỏi phỏng vấn ........................................................................ 78

hi

ep

Phụ lục 2.1: Quy trình sản xuất .............................................................................. 81

do

Phụ lục 2.2: Cấu trúc danh mục tài khoản .............................................................. 89

w

Phụ lục 2.2A: Danh mục trung tâm chi phí (phịng ban) ........................................ 91

n

lo

Phụ lục 2.2B: Danh mục chi phí nguồn lực - Subaccount ...................................... 94

ad

Phụ lục 2.3: Bảng tập hợp chi phí nguyên vật tháng 07.2017 ............................... 102

y

th

Phụ lục 2.4: Sổ nhật ký chung tài khoản 622, 627 tháng 07.2017......................... 103

ju

yi

Phụ lục 2.5 :Diễn giải quy trình tổng quan nghiệp vụ sản xuất và tính giá thành sản

pl

phẩm ................................................................................................................... 104

al

ua

Phụ lục 2.5A: Danh mục nguồn lực ..................................................................... 112

n

Phụ lục 2.6: Tài liệu hướng dẫn thực hiện quy trình quản lý cơng thức sản xuất .. 114

va

n

Phụ lục 2.7: Giá thành sản phẩm tháng 07.2017 .................................................. 132

fu

ll

Phụ lục 3.1A: Năng lực hoạt động thực tế (giờ) – TDABC bộ phận QLSX.......... 139

m

oi

Phụ lục 3.1B: Chi phí đơn vị năng lực hoạt động thực tế (giờ) – TDABC bộ phận

at

nh

QLSX .................................................................................................................. 142

Phụ lục 3.1C-1: Phân bổ chi phí lao động gián tiếp – TDABC bộ phận QLSX .... 143

z

z

Phụ lục 3.1C-2: Phân bổ chi phí công cụ dụng cụ – TDABC bộ phận QLSX ....... 145

vb

jm

ht

Phụ lục 3.2A: Năng lực hoạt động thực tế (giờ) – TDABC bộ phận QLCL.......... 148

Phụ lục 3.2B: Chi phí đơn vị năng lực hoạt động thực tế (giờ) – TDABC bộ phận

k

gm

QLCL .................................................................................................................. 154

l.c

ai

Phụ lục 3.2C-1: Phân bổ chi phí lao động gián tiếp – TDABC bộ phận QLCL .... 155

om

Phụ lục 3.2C-2: Phân bổ chi phí cơng cụ dụng cụ – TDABC bộ phận QLCL ....... 162

an

Lu

Phụ lục 3.3A: Năng lực hoạt động thực tế (giờ) – TDABC bộ phận sản xuất

bánh .................................................................................................................... 169

ey

th

............................................................................................................................ 172

t

re

Phụ lục 3.3C-1: Phân bổ chi phí lao động gián tiếp – TDABC bộ phận sản xuất bánh

n

xuất bánh ............................................................................................................. 172

va

Phụ lục 3.3B: Chi phí đơn vị năng lực hoạt động thực tế (giờ) – TDABC bộ phận sản

t

to

ng

Phụ lục 3.3C-2: Phân bổ chi phí cơng cụ dụng cụ – TDABC bộ phận sản xuất

hi

ep

bánh .................................................................................................................... 175

do

Phụ lục 3.3C-3: Phân bổ chi phí dầu – TDABC bộ phận sản xuất bánh ............... 177

w

Phụ lục 3.3C-4: Phân bổ chi phí điện – TDABC bộ phận sản xuất bánh .............. 179

n

lo

Phụ lục 3.3C-5: Phân bổ chi phí gas – TDABC bộ phận sản xuất bánh ................ 182

ad

Phụ lục 3.3C-6: Phân bổ chi phí máy móc, cơ sở hạ tầng – TDABC bộ phận sản xuất

y

th

bánh .................................................................................................................... 184

ju

yi

Phụ lục 3.3C-7: Phân bổ chi phí nguồn lực khác – TDABC bộ phận sản xuất

pl

bánh .................................................................................................................... 186

al

ua

Phụ lục 3.4A: Năng lực hoạt động thực tế (giờ) – TDABC bộ phận sản xuất kẹo 189

n

Phụ lục 3.4B: Chi phí đơn vị năng lực hoạt động thực tế (giờ) – TDABC bộ phận sản

va

n

xuất kẹo ............................................................................................................... 190

fu

ll

Phụ lục 3.4C-1: Phân bổ chi phí lao động gián tiếp – TDABC bộ phận sản xuất

m

oi

kẹo ...................................................................................................................... 191

at

nh

Phụ lục 3.4C-2: Phân bổ chi phí cơng cụ dụng cụ – TDABC bộ phận sản xuất

kẹo ...................................................................................................................... 191

z

z

Phụ lục 3.4C-3: Phân bổ chi phí dầu – TDABC bộ phận sản xuất kẹo ................. 192

vb

jm

ht

Phụ lục 3.4C-4: Phân bổ chi phí điện – TDABC bộ phận sản xuất kẹo ................ 192

Phụ lục 3.4C-5: Phân bổ chi phí máy móc, cơ sở hạ tầng – TDABC bộ phận sản xuất

k

gm

kẹo ...................................................................................................................... 193

l.c

ai

Phụ lục 3.4C-6: Phân bổ chi phí nguồn lực khác – TDABC bộ phận sản xuất kẹo194

om

Phụ lục 3.5A: Năng lực hoạt động thực tế (giờ) – TDABC bộ phận bảo trì.......... 194

an

Lu

Phụ lục 3.5B: Chi phí đơn vị năng lực hoạt động thực tế (giờ) – TDABC bộ phận bảo

trì......................................................................................................................... 197

ey

t

re

Phụ lục 3.6: Giá thành sản phẩm tháng 07.2017 – phương pháp TDABC ............ 203

n

Phụ lục 3.5C-2: Phân bổ chi phí cơng cụ dụng cụ – TDABC bộ phận bảo trì ....... 200

va

Phụ lục 3.5C-1: Phân bổ chi phí lao động gián tiếp – TDABC bộ phận bảo trì .... 198

th

1

t

to

ng

hi

ep

do

PHẦN MỞ ĐẦU

w

1. Sự cần thiết của đề tài.

n

lo

Trong điều kiện nền kinh tế hội nhập sâu rộng mở ra rất nhiều cơ hội cũng như

ad

thách thức cho nền kinh tế Việt nam.

ju

y

th

Thị trường ngành bánh kẹo cũng không nằm ngoài xu hướng phát triển chung của

nền kinh tế. Trong những năm gần đây bánh kẹo nhập khẩu từ các nước trong khu

yi

pl

vực như Indonesia, Thái Lan, Nhật bản, Hàn Quốc… đã tràn ngập trên thị trường Việt

ua

al

Nam với nhiều chủng loại và mẫu mã rất đa dạng. Đứng trước thực trạng đó buộc các

n

doanh nghiệp trong nước phải nỗ lực cải tiến quy trình cơng nghệ, đa dạng hố sản

va

n

phẩm, và xây dựng các chiến lược kinh doanh đúng đắn như: chiến lược định giá,

oi

m

năng lực cạnh tranh của mình.

ll

fu

chiến lược phát triển sản phẩm, chiến lược phát triển thị trường… nhằm nâng cao

nh

Phạm Nguyên là một trong những thương hiệu bánh kẹo trong nước lớn nhất hiện

at

nay. Đi lên từ dòng bánh phủ Socola, trải qua 27 năm phát triển Phạm Nguyên đã xây

z

z

dựng được 7 ngành hàng với 17 nhãn hàng và gần 200 SKUs. Hịa mình trong môi

ht

vb

trường cạnh tranh khốc liệt của thị trường bánh kẹo, Phạm Nguyên đang nỗ lực từng

jm

ngày cải tiến chất lượng, đa dạng hoá sản phẩm, đầu tư dây chuyền công nghệ mới

k

nhằm nâng cao hiệu quả sản xuất, giảm giá thành sản phẩm. Tuy nhiên những thay

gm

l.c

ai

đổi này khiến cho quy trình sản xuất ngày càng phức tạp, địi hỏi phải gia tăng các

hoạt động quản lý, phụ trợ, điều này đồng nghĩa với việc chi phí sản xuất chung ngày

om

càng tăng cao.

an

Lu

Qua trao đổi trực tiếp với kế toán giá thành, tác giả nhận định thực trạng hiện tại

th

chọn tiêu thức phân bổ mà họ thấy hợp lý nhất tại thời điểm tính tốn (như sản lượng,

ey

thực tế sản xuất, mà kế toán sẽ căn cứ vào các thơng tin về quy trình sản xuất để lựa

t

re

bổ chi phí khi tính giá thành các sản phẩm mới, sản phẩm được cải tiến, và giá thành

n

chung hợp lý cho sản phẩm. Do đó kế tốn khơng áp dụng đồng nhất tiêu thức phân

va

của công tác giá thành là chưa xây dựng được phương pháp phân bổ chi phí sản xuất

2

t

to

ng

năng suất…). Từ thực trạng đó tác giả đã tiếp tục tiến hành phỏng vấn các cấp quản

hi

ep

lý và Ban giám đốc, những người sử dụng thông tin giá thành sản phẩm để đưa ra

do

quyết định trong quá trình hoạt động kinh doanh theo bảng câu hỏi tác giả thiết kế

w

(xem phụ lục số 1) và từ đó tác giả tổng hợp được các ý kiến, đánh giá như sau:

n

Mức độ quan trọng của thông tin giá thành:

lo

ad

Thông tin giá thành sản phẩm rất quan trọng nó là yếu tố tác động chính trong

y

th

ju

việc ra các quyết định về: cải tiến công thức sản xuất; chiến lược định giá sản

yi

phẩm; chiến lược giới thiệu sản phẩm mới; xây dựng ngân sách hoạt động; hay

pl

quyết định về chiến lược phát triển sản phẩm trọng tâm.

al

n

ua

Thông tin giá thành sản phẩm dùng để đánh giá năng lực cạnh tranh của Công

Mức độ tin cậy đối với thông tin giá thành hiện tại:

n

va

ty thông qua việc so sánh với thông tin giá thành của đối thủ.

fu

ll

Phương pháp tính giá thành khơng được thuyết trình một cách rõ ràng.

m

oi

Giá thành sản phẩm thường xuyên thay đổi giữa các lần cung cấp thơng tin

at

nh

của phịng kế tốn.

z

GM một số sản phẩm của Cơng ty có sự khác biệt lớn so với các sản phẩm

z

jm

Các yêu cầu đối với thông tin giá thành sản phẩm:

ht

vb

cùng loại của đối thủ.

k

Cung cấp giá thành sản phẩm chính xác, phản ánh đúng lợi nhuận đóng góp

việc ra quyết định.

l.c

ai

gm

của từng sản phẩm tương ứng với mức sản lượng tiêu thụ cụ thể làm cơ sở cho

om

Cung cấp chi tiết cấu trúc giá thành sản phẩm gồm: chi phí nguyên vật liệu,

an

Lu

bao bì, máy móc, nhân cơng trực tiếp, nhân cơng gián tiếp, điện, dầu, gas, cơng

cụ và các chi phí khác. Từ đó giúp các nhà quản trị đánh giá được nguồn lực

ey

th

vấn đề cần thiết. Tuy nhiên, quá trình sản xuất sản phẩm của Cơng ty có sự tham gia

t

re

việc lựa chọn và xây dựng một phương pháp tính giá thành chính xác, kịp thời là một

n

Đứng trước thực trạng hiện nay và những yêu cầu thiết thực từ Ban lãnh đạo thì

va

nào đang sử dụng kém hiệu quả cần tăng cường quản lý nhằm giảm chi phí.

3

t

to

ng

của nhiều bộ phận tương ứng với nhiều hoạt động, vì vậy tác giả đánh giá cả hai

hi

ep

phương pháp tính giá thành truyền thống và ABC đều không phù hợp với đặc điểm

do

hoạt động phức tạp của Công ty.

w

n

Qua sự tìm hiểu về quá trình hình thành, phát triển và ứng dụng thành công

lo

TDABC của các công ty trên thế giới, tác giả nhận thấy việc vận dụng TDABC sẽ

ad

y

th

giúp cơng ty Phạm Ngun hồn thiện phương pháp tính giá thành, cung cấp thơng

ju

tin chính xác hơn đáp ứng được yêu cầu của ban lãnh đạo. Đây chính là lý do tác giả

yi

chọn đề tài: Vận dụng TDABC để hoàn thiện phương pháp tính giá thành sản

pl

ua

al

phẩm tại Cơng ty TNHH Chế Biến Thực Phẩm và Bánh Kẹo Phạm Nguyên.

2. Những cơng trình nghiên cứu trong nước đã cơng bố có liên quan đến đề tài.

n

va

Qua q trình hình thành và phát triển từ phương pháp ABC đến TDABC tại Việt

n

Nam cũng có các cơng trình nghiên cứu ứng dụng là các luận văn thạc sỹ và luận án

ll

fu

m

tiến sĩ điển hình như sau:

oi

(Hiền, 2008) vận dụng lý thuyết ABC để hồn thiện hệ thống kế tốn chi phí tại

nh

at

cơng ty điện tử SAM SUNG VINA. Từ việc nghiên cứu phương pháp tập hợp và

z

phân bổ chi phí cho từng model sản phẩm tại Savina, trên cơ sở đánh giá độ tin cậy

z

vb

của phương pháp đang được áp dụng với sự kết hợp kiến thức về ABC. Tác giả đã

jm

ht

đưa ra những kiến nghị để chuyển từ ứng dụng theo các trung tâm chi phí theo hướng

k

thiên về chức năng các phòng ban sang việc thiết lập các trung tâm chi phí theo hướng,

gm

một phần chi phí được tập hợp trực tiếp vào đối tượng chịu phí mà khơng phải tiến

l.c

ai

hành phân bổ chi phí, và một phần chi phí được tập hợp vào các trung tâm chi phí

om

hướng đến các hoạt động. Luận văn còn đề xuất các giải pháp liên quan đến việc xác

an

Lu

định tiêu thức phân bổ chi phí theo hướng kết hợp nhiều tiêu thức phân bổ khác nhau

phù hợp cho từng trung tâm chi phí dựa trên sự hỗ trợ của bộ phận hệ thống thông tin

th

phân bổ hợp lý để đo lường thời gian và chi phí tương ứng của mỗi hoạt động đó.

ey

phí nguồn lực cho các hoạt động. Từ đó, doanh nghiệp có thể sử dụng các tiêu thức

t

re

doanh nghiệp in, xây dựng các tiêu thức phân bổ chi phí đo lường mức tiêu hao chi

n

(Thanh, Trương Bá, 2009) Qua vận dụng phương pháp tính giá ABC trong các

va

(I.S) và sức mạnh của phần mềm SAP R/3.

4

t

to

ng

Đây chính là cơ sở để phương pháp tính giá ABC giúp cho doanh nghiệp quản trị các

hi

ep

hoạt động và thực hiện q trình quản trị và kiểm sốt chi phí thơng qua chi phí hoạt

do

động.

w

(Linh, 2010) vận dụng hệ thống kế tốn chi phí dựa trên mức độ hoạt động tại

n

lo

công ty ADC (sản xuất kinh doanh các mặt hàng nông dược). Tác giả đã cố gắng đưa

ad

ra những giải pháp mang tính định hướng trong việc chuyển dịch hệ thống kế tốn

y

th

chi phí hiện tại sang hệ thống ABC. Tác giả cũng đã xác định tiêu thức phân bổ tương

ju

yi

ứng cho từng hoạt động để phân bổ các hoạt động này đến từng đối tượng chịu chi

pl

phí. Dưới điều kiện cơng ty đã sử dụng ERP do đó việc thu thập, xử lý số liệu sẽ gặp

al

ua

thuận lợi hơn rất nhiều. Nhìn chung theo nhận định của tác giả phương pháp ABC sẽ

n

mang lại hiệu quả tốt cho cơng ty ADC trong cơng tác kiểm sốt chi phí và cung cấp

va

n

thơng tin hữu ích cho việc ra quyết định.

fu

ll

(Dự, 2012) Hồn thiện kế tốn chi phí với việc tăng cường quản trị chi phí trong

m

oi

các doanh nghiệp chế biến thức ăn chăn ni.

at

nh

Thơng qua việc tìm hiểu các cơng trình nghiên cứu liên quan nêu trên tại Việt

Nam, tác giả chỉ tìm thấy cơng trình nghiên cứu luận án tiến sỹ của cơ Trần Thị Dự

z

z

là có giới thiệu về phương pháp TDABC, là một mơ hình phân bổ chi phí tiên tiến

vb

jm

ht

nhất trên thế giới tại thời điểm đó, được Robert S. Kaplan và Steven R.Anderson đưa

ra để khắc phục sự khó khăn và tốn kém của phương pháp ABC. Và tác giả đề xuất

k

gm

các doanh nghiệp chế biến thức ăn chăn nuôi ứng dụng để phân bổ chi phí nguồn lực

l.c

ai

chung tới các đối tượng chịu phí, từ đó cung cấp thơng tin giá thành chính xác giúp

om

các nhà quản trị đưa ra quyết định đúng đắn cho sự phát triển của doanh nghiệp. Tuy

các doanh nghiệp này.

an

Lu

nhiên luận án chưa nghiên cứu vận dụng TDABC nhằm hồn thiện kế tốn chi phí tại

th

Ngun” là cơng trình nghiên cứu ứng dụng đầu tiên tại Việt Nam.

ey

tính giá thành sản phẩm tại Công ty TNHH Chế Biến Thực Phẩm và Bánh Kẹo Phạm

t

re

tốn chi phí. Đo đó đề tài nghiên cứu “Vận dụng TDABC để hoàn thiện phương pháp

n

cứu vận dụng TDABC tại các doanh nghiệp sản xuất nhằm hoàn thiện hệ thống kế

va

Như vậy cho đến thời điểm hiện nay trong nước chưa có cơng trình nào nghiên

5

t

to

ng

3. Mục tiêu và câu hỏi nghiên cứu.

hi

ep

3.1. Mục tiêu nghiên cứu

do

Mục tiêu chung

w

Vận dụng TDABC để hoàn thiện phương pháp tính giá thành tại cơng ty TNHH

n

lo

chế biến thực phẩm và bánh kẹo Phạm Nguyên như thế nào?

ad

Mục tiêu cụ thể

y

th

Vận dụng TDABC để phân bổ chi phí sản xuất đến từng sản phẩm tại các bộ phận

ju

yi

thực hiện các cơng việc liên quan trực tiếp tới q trình sản xuất.

pl

Tính giá thành sản phẩm theo TDABC, phân tích sự khác biệt so với phương

al

ua

pháp tính giá thành hiện tại.

n

Cung cấp thơng tin hữu ích về giá thành sản phẩm được tính theo TDABC để

va

n

phục vụ cho việc ra quyết định tại công ty Phạm Nguyên.

ll

fu

3.2. Câu hỏi nghiên cứu

m

oi

Vận dụng mơ hình TDABC để phân bổ chi phí sản xuất tính giá thành sản phẩm

at

nh

tại cơng ty Phạm Nguyên như thế nào?

z

Giá thành sản phẩm sau khi vận dụng mơ hình TDABC có sự khác biệt so với

vb

z

trước kia hay không?

đến việc ra quyết định của Ban lãnh đạo Công ty?

k

gm

4. Phương pháp nghiên cứu.

jm

ht

Thông tin về giá thành sản phẩm sau khi vận dụng TDABC có ảnh hưởng ra sao

l.c

ai

Để vận dụng TDABC tại công ty Phạm Nguyên tác giả sử dụng các phương pháp

Phương pháp nghiên cứu định tính: thơng qua việc phỏng vấn trực tiếp các nhân

an

Lu

om

sau:

viên thực hiện công việc và các nhà quản lý của Công ty theo bảng câu hỏi do tác

th

đến các quyết định của ban lãnh đạo.

ey

mức độ quan trọng và tầm ảnh hưởng của thông tin giá thành sản phẩm

t

re

Hiểu rõ được thực trạng công tác giá thành tại Công ty, đồng thời đánh giá

n

va

giả thiết kế tại phụ số 1 để:

6

t

to

ng

Nhận diện được các yếu tố để vận dụng TDABC gồm: nhận diện các bộ

hi

ep

phận cần triển khai TDABC; danh mục nguồn lực, hoạt động, cấp độ hoạt

dữ liệu của các yếu tố đầu vào theo TDABC tại từng bộ phận. Sau đó tác giả tiếp

lo

Sử dụng các kỹ thuật thống kê, quan sát, đo lường, phỏng vấn, để xác định các

w

n

do

động và nhân tố quyết định năng lực hoạt động của từng bộ phận.

ad

tục sử dụng các kỹ thuật tính tốn theo TDABC để tính giá thành sản phẩm tại

y

th

Và cuối cùng tác giả sử dụng phương pháp so sánh, phân tích để cung cấp thơng

yi

ju

cơng ty Phạm Ngun.

pl

tin hữu ích về giá thành sản phẩm cho việc ra quyết định của ban lãnh đạo.

al

Vận dụng lý thuyết TDABC sẽ giúp doanh nghiệp giải quyết các vấn đề gồm:

va

n

ua

5. Phạm vi nghiên cứu.

n

Phân bổ chi phí tới các sản phẩm, khách hàng, dịch vụ chính xác từ đó nhận biết

fu

ll

phát triển các đối tượng mang lại lợi nhuận cao; Giúp các nhà quản lý xác định

m

oi

được năng lực hoạt động của phịng ban mình, mức độ hoạt động thực tế từ đó

at

nh

giúp họ nhận định được những quy trình hoạt động yếu kém cần cải thiện, những

z

nguồn lực dư thừa cần cắt giảm hoặc lập kế hoạch sử dụng nguồn lực hiệu quả

z

trong dài hạn. Tuy nhiên trong nội dung của đề tài này tác giả chỉ dừng lại ở việc

vb

jm

ht

vận dụng TDABC để hồn thiện phương pháp tính giá thành sản phẩm giúp cung

cấp thơng tin chính xác lên Ban lãnh đạo của Cơng ty nhằm mục đích ra quyết

gm

Dữ liệu kế toán trên hệ thống Oracle rất chi tiết và phức tạp, tuy nhiên để đáp ứng

l.c

ai

k

định đúng trong hoạt động sản xuất kinh doanh.

om

dung lượng của đề tài và tập trung trình bày việc vận dụng TDABC để hoàn thiện

mặt chứng từ và sổ sách kế toán.

Do hạn chế về thời gian nghiên cứu nên tác giả chỉ sử dụng dữ liệu tháng 7 năm

ey

th

Chương 1: Cơ sở lý thuyết về TDABC

t

re

6. Kết cấu của đề tài

n

2017 của nhà máy Bình Tân để tiến hành nghiên cứu và trình bày trong luận văn.

va

an

Lu

phương pháp tính giá thành sản phẩm, nên luận văn khơng trình bày chi tiết về

7

t

to

ng

Chương 2: Thực trạng hệ thống kế tốn chi phí tính giá thành tại Cơng ty TNHH

hi

ep

Chế Biến Thực Phẩm và Bánh Kẹo Phạm Nguyên

do

Chương 3: Vận dụng TDABC để hồn thiện phương pháp tính giá thành tại Cơng

w

ty TNHH Chế Biến Thực Phẩm và Bánh Kẹo Phạm Nguyên.

n

lo

ad

ju

y

th

yi

pl

n

ua

al

n

va

ll

fu

oi

m

at

nh

z

z

k

jm

ht

vb

om

l.c

ai

gm

an

Lu

n

va

ey

t

re

th

8

t

to

ng

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ TDABC

hi

ep

1.1 Tổng quan về TDABC

do

1.1.1. Lịch sử hình thành TDABC

w

Mơ hình kế tốn chi phí truyền thống được hình thành và ứng dụng rộng rãi trên

n

lo

thế giới vào khoảng cuối thế kỷ 19 đầu thế kỷ 20. Khi đó chi phí nhân cơng là một

ad

khoản chi phí chiếm tỷ trọng lớn nhất trong chi phí sản xuất và được xem là một loại

y

th

chi phí biến đổi. Vì vậy kế tốn chi phí truyền thống chỉ tập trung vào quản lý hiệu

ju

yi

quả giờ công lao động vì đó là một nguồn lực biến đổi quan trọng nhất. Các chi phí

pl

gián tiếp được phân bổ cho đối tượng chịu chi phí theo những tiêu thức rất đơn giản

al

ua

như giờ công lao động trực tiếp, hoặc chi phí nguyên vật liệu trực tiếp. Tuy nhiên

n

cùng với sự phát triển mạnh mẽ của khoa học công nghệ, nền kinh tế cũng phát triển

va

n

theo hướng tự động hóa, đa dạng hóa sản phẩm do đó tỷ trọng chi phí gián tiếp ngày

fu

ll

càng tăng lên. Vì vậy kỹ thuật xử lý của kế tốn chi phí truyền thống ngày càng trở

m

oi

nên khơng chính xác, bởi vì chi phí gián tiếp không thực sự tiêu hao bằng nhau ở tất

at

nh

cả các sản phẩm. Ví dụ: có những sản phẩm phải mất nhiều thời gian để sản xuất và

phải dùng những máy móc thiết bị đắt tiền, tuy nhiên số lượng lao động và chi phí

z

z

nguyên vật liệu lại bằng với các sản phẩm khác. Chi phí cho máy móc thiết bị gia

vb

jm

ht

tăng nhưng không được ghi nhận chi tiết cho sản phẩm, và tỷ lệ chi phí máy móc tăng

thêm được phân bổ đều cho tất cả các sản phẩm. Nó chứa đựng nguy cơ chi phí sản

k

gm

phẩm bị bóp méo dẫn đến những quyết định chiến lược sai lầm (Cooper & Kaplan,

om

chi phí tiên tiến hơn.

l.c

ai

1988). Thực trạng này là một sự thai nghén cho việc ra đời của một hệ thống kế tốn

an

Lu

Mơ hình kế tốn chi phí dựa trên cơ sở hoạt động (Activity-based costing - ABC)

đã ra đời. Các khái niệm trong phương pháp ABC được thiết lập trong lĩnh vực sản

ey

th

thành một vai trò cho việc nghiên cứu và hệ thống hóa những khái niệm nghiên cứu.

t

re

international) mà ngày nay được gọi với cái tên đơn giản là CAM-I, đã đề nghị hình

n

liên hiệp thế giới về tiến bộ trong quản lý (The consortium for Advanced Management

va

xuất ở Mỹ trong suốt những năm 1970 và 1980. Trong khoảng thời gian này, Tổ chức

9

t

to

ng

Cuối cùng những khái niệm này đã chính thức được đặt tên là hệ thống chi phí dựa

hi

ep

trên hoạt động (Activity-based costing) ().

do

ABC lần đầu tiên được định nghĩa rõ ràng bởi Robert S. Kaplan and W. Bruns

w

(1987) trong một chương của cuốn sách “Accounting and Management: A Field

n

lo

Study Perspective” [21]. Ban đầu họ tập trung vào ngành công nghiệp sản xuất nơi mà

ad

sự phát triển của công nghệ và cải tiến năng suất làm giảm tỷ lệ của các chi phí nhân

y

th

cơng và ngun vật liệu trực tiếp nhưng lại làm tăng chi phí gián tiếp. Cooper và

ju

yi

Kaplan mơ tả ABC như một cách tiếp cận để giải quyết các vấn đề của hệ thống quản

pl

lý chi phí truyền thống. Do hệ thống chi phí truyền thống khơng thể xác định chính

al

ua

xác các chi phí thực tế của sản phẩm và dịch vụ, nên các nhà quản lý đã phải đưa ra

n

quyết định dựa trên dữ liệu khơng chính xác đặc biệt là ở những cơng ty có rất nhiều

va

n

sản phẩm. Thay vì phân bổ chi phí theo một tỷ lệ phần trăm tùy ý thì ABC tìm cách

fu

ll

xác định mối quan hệ nhân quả để phân bổ chi phí một cách khách quan. Chi phí của

m

oi

một đơn vị hoạt động được được xác định, sau đó chi phí của từng hoạt động được

at

nh

phân bổ tới từng sản phẩm theo mức độ sử dụng từng hoạt động của sản phẩm đó.

(Cooper & Kaplan, 1988) kết luận rằng chi phí sản phẩm hầu như là chi phí biến

z

z

đổi. Một số nguồn lực biến đổi đó liên quan đến khối lượng vật lý của sản phẩm được

vb

jm

ht

sản xuất. Những chi phí này sẽ thay đổi theo sản lượng sản xuất, hoặc trong môi

trường sản xuất đa dạng, với các tiêu thức đo lường như: số giờ lao động, số giờ máy

k

gm

chạy, chi phí nguyên vật liệu, sản lượng, hoặc thời gian sản xuất. Chi phí khác mặc

l.c

ai

dù tăng lên rất nhiều từ các bộ phận hỗ trợ và marketing, thay đổi trong dây chuyền

om

sản xuất đa dạng và phức tạp. Tuy nhiên các chi phí biến đổi này được giải thích tốt

an

Lu

nhất bởi tỷ lệ các giao dịch để khởi xướng các bước tiếp theo trong sản xuất, hậu cần,

hoặc quá trình phân phối. Một hệ thống chi phí tồn diện, sự kết hợp các chi phí biến

th

cho doanh nghiệp.

ey

lược quan trọng đối với hoạt động kinh doanh và thiết lập lợi thế cạnh tranh bền vững

t

re

sản xuất, tái cấu trúc lại dịng sản phẩm. Hệ thống giá thậm chí có thể trở thành chiến

n

cấp nền tảng tốt hơn cho các quyết định quản trị về giá cả, giới thiệu sản phẩm, ngưng

va

đổi của sản xuất, với chi phí tiếp thị của các sản phẩm hoặc dòng sản phẩm sẽ cung

10

t

to

ng

(Cooper and Kaplan ,1991) gợi ý rằng phương pháp ABC đo lường chi phí của đối

hi

ep

tượng chịu phí trước tiên bằng việc phân bổ nguồn lực cho các hoạt động được thực

do

hiện trong tổ chức. Sau đó sử dụng các yếu tố nhân quả để phân bổ chi phí hoạt động

w

tới sản phẩm, dịch vụ, khách hàng được hưởng lợi hoặc tạo ra nhu cầu về các hoạt

n

lo

động này.

ad

(Cagwin & Bouwman, 2000) Điều tra những cải tiến trong hiệu quả tài chính có

y

th

liên quan tới việc sử dụng mơ hình tính giá dựa trên hoạt động (ABC), và theo đó đạt

ju

yi

được sự cải thiện như mong muốn. Kiểm toán viên nội bộ cung cấp thơng tin về hiệu

pl

quả tài chính công ty, mức độ sử dụng ABC, và các điều kiện ảnh hưởng tới sự hiệu

al

ua

quả của phương pháp ABC. Phân tích nhân tố chứng thực và phương trình mơ hình

n

cấu trúc được sử dụng để điều tra các mối quan hệ giữa ABC và hiệu quả tài chính.

va

n

Kết quả cho thấy rằng có mối quan hệ tỷ lệ thuận giữa ABC và sự cải thiện của chỉ

fu

ll

số ROI khi ABC được sử dụng đồng thời với các sáng kiến chiến lược khác.

m

oi

(Kaplan & Anderson, 2003) và (Kaplan & Anderson, 2004) Trong 15 năm qua,

at

nh

tính tốn chi phí dựa trên hoạt động đã cho phép các nhà quản lý thấy rằng không

phải tất cả doanh thu đều là doanh thu tốt, và không phải tất cả các khách hàng đều

z

z

là khách hàng có lợi nhuận. Tuy nhiên, những khó khăn của việc thực hiện và duy trì

vb

hiệu quả, kịp thời.

k

jm

ht

đã ngăn chặn hệ thống chi phí dựa trên hoạt động (ABC) trở thành công cụ quản lý

gm

Mặc dù ABC đã được cơng nhận là một hệ thống chi phí giúp phân bổ chính xác

l.c

ai

hơn và giảm chi phí cho các sản phẩm. Tuy nhiên, q trình tính tốn các thơng tin

om

chi tiết của danh sách tất cả các hoạt động và chi phí nguồn lực của nó thực sự có thể

thông tin quá lớn.

an

Lu

là một gánh nặng, đặc biệt là trong các doanh nghiệp lớn khi yêu cầu một khối lượng

ey

th

quy trình, nhà cung cấp, và khách hàng riêng. Time-driven ABC cải tiến, cung cấp

t

re

lập trên dữ liệu có sẵn để tích hợp những tính năng đặc biệt theo những đơn hàng,

n

cấp một phương pháp luận có thể mở rộng, dễ thực hiện và cập nhật . Nó được thiết

va

Phương pháp Time-driven ABC đã vượt qua được những khó khăn trên. Nó cung

11

t

to

ng

cho nhà quản lý các thơng tin hữu ích về chi phí và lợi nhuận một cách nhanh chóng

hi

ep

và ít tốn kém.

do

Thu thập chi phí và bảo trì hệ thống thông qua tái phỏng vấn và khảo sát lại là một

w

rào cản lớn để ABC được chấp nhận và phổ biến rộng rãi. Time-driven ABC

n

lo

(TDABC) cuối cùng đã được giới thiệu bởi (Kaplan, R. S, and Anderson, 2007) để

ad

khắc phục sự kém hiệu quả này của ABC. Bởi vì TDABC thiết lập phương trình chi

y

th

phí cho mỗi hoạt động trên cơ sở thời gian, được gọi là một "phương trình thời gian",

ju

yi

những khó khăn về xử lý thơng tin lớn được giảm thiểu và thời gian tính tốn cũng

pl

giảm được đáng kể. Nói chung, TDABC có vẻ như một cơng cụ ma thuật để giảm bớt

al

n

1.1.2. Khái niệm TDABC

n

va

thế giới.

ua

những hạn chế của việc ứng dụng hệ thống ABC mà đã được biết đến rộng rãi trên

fu

ll

Để hiểu về phương pháp TDABC trước tiên chúng ta cùng tìm hiểu về phương

at

nh

Theo (Kumar & Mahto, 2013).

oi

a) Khái niệm ABC

m

pháp ABC tiền thân của nó.

z

z

ABC là một q trình xử lý mà chi phí được phân bổ cho các đối tượng chịu

vb

sinh chi phí.

k

jm

ht

chi phí dựa trên mối quan hệ nhân quả giữa chi phí và các hoạt động làm phát

om

l.c

ai

gm

an

Lu

n

va

ey

t

re

th

12

t

to

ng

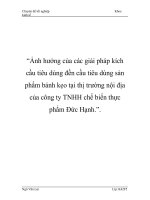

Theo (Turney, 1999) Trong hình 1 thể hiện 2 quan điểm về lý thuyết ABC: một

hi

ep

quan điểm về sự ghi nhận chi phí và một quan điểm về q trình thực hiện.

do

Cost assignment View (ABC)

w

n

lo

Resource

ad

ju

y

th

Resource

drives

yi

Resource cost

assignment

pl

Performance

measures

Activities

n

va

Cost drive

n

ua

al

Process View (ABC/M)

ll

fu

m

Activity cost

assignment

oi

Activity

drives

at

nh

z

z

gm

Hình 1.1: Mơ hình ABC chéo

k

jm

ht

vb

Cost ojects

Các khái niệm trong ABC:

an

Lu

om

2001, p.15, Figure 1.6

l.c

ai

Source: G.Cokins, Activity-based cost managerment: An executive’s guide,

Hoạt động (Activity): Là đơn vị công việc được thực hiện trong bộ phận

th

bảng mạch là một đối tượng chịu chi phí, và việc gắn các bộ phận bào bảng mạch

ey

mức độ sử dụng một hoạt động của đối tượng chịu chi phí. Ví dụng: nếu một

t

re

Tiêu thức phân bổ hoạt động (Activity drive): Là yếu tố mà nó đo lường

n

va

và nó tiêu hao nguồn lực. Ví dụ: kiểm tra nguyên vật liệu là một hoạt động.

13

t

to

ng

là hoạt động thì số lượng bộ phận được gắn vào bảng mạch là một tiêu thức phân

hi

ep

bổ hoạt động

do

Nguồn lực (Resource): Là một yếu tố kinh tế được đưa vào hoặc được

w

sử dụng trong việc thực hiện các hoạt động. Con người, vật tư, trang thiết bị, cơ

n

lo

sở vật chất là các nguồn lực.

ad

y

th

Chi phí nguồn lực (Resource cost): Là biểu hiện bằng tiền của nguồn

ju

lực bị tiêu hao trong q trình sử dụng nguồn lực.

yi

Chi phí hoạt động (activities cost): Là biểu hiện bằng tiền của sự hao

pl

Đối tượng chịu chi phí (Cost object): Đối tượng chịu chi phí là nguyên

n

ua

al

phí nguồn lực để thực hiện hoạt động.

va

n

nhân để thực hiện các hoạt động. Sản phẩm, dịch vụ, khách hàng là những đối

ll

m

Tiêu thức phân bổ nguồn lực (Resource drive): Là yếu tố mà nó đo

oi

fu

tượng chịu phí.

nh

lường mức độ sử dụng nguồn lực của hoạt động. Nếu con người là một nguồn

at

lực và con người sử dụng thời gian cho các hoạt động khác nhau. Thì số thời gian

z

z

mà con người dùng để thực hiện từng hoạt động là một tiêu thức phân bổ nguồn

vb

jm

ht

lực.

Nguồn gốc phát sinh chi phí (Cost drive): Là một sự kiện hoặc là một

k

gm

yếu tố nguyên nhân mà nó ảnh hưởng tới mức độ và hiệu suất của các hoạt động,

l.c

ai

và kết quả là sự tiêu hao nguồn lực. Ví dụ: số lượng hợp đồng cần xử lý; số lượng;

an

Lu

sản phẩm cần sản xuất.

om

số lượng sản phẩm bị trả lại từ khách hàng; số lượng đơn hàng cần giao; số lượng

Đo lượng hiệu suất (Performance Measure): Một đơn vị đo lường hiệu

th

(Kaplan, R. S, and Anderson, 2007, Page 18)

ey

b) Khái niệm TDABC

t

re

nào.

n

cũng là một sự đo lường xem một hoạt động đã đáp ứng những yêu cầu như thế

va

suất là một chỉ số về sự thực hiện và kết quả đạt được của một hoạt động. Nó

14

t

to

ng

TDABC phân bổ chi phí chi phí nguồn lực của phịng ban hoặc quy trình trực

hi

ep

tiếp cho đối tượng chịu phí bằng cách sử dụng một phương pháp đơn giản chỉ

do

yêu cầu ước tính hai tham số, và cả hai tham số này đều khơng khó để có được

w

đó là năng lực hoạt động có thể cung cấp của nguồn lực theo thời gian và thời

n

lo

gian cần thiết để thực hiện từng hoạt động. Các bước thực hiện TDABC như sau:

ad

Thứ nhất, tính tốn chi phí của năng lực hoạt động của nguồn lực có thể cung

y

th

cấp. Ví dụ trong phịng xử lý đơn hàng, đầu tiên TDABC tính tốn chi phí của tất

ju

yi

cả các nguồn lực: con người, hỗ trợ, mặt bằng, thiết bị, cơng nghệ cung cấp cho

pl

phịng này. Sau đó chia tổng chi phí cho tổng năng lực hoạt động có thể cung cấp

al

ua

của nguồn lực là tổng thời gian sẵn sàng của toàn bộ nhân viên để thực hiện cơng

n

việc từ đó tính ra chi phí một đơn vị năng lực hoạt động (chi phí/giờ (phút)).

va

n

Thứ hai, ước tính thời gian cần thiết để thực hiện mỗi hoạt động, từ đó tính chi

fu

ll

phí đơn vị hoạt động bằng cách nhân chi phí đơn vị năng lực hoạt động với thời

m

oi

gian cần thiết để thực hiện một đơn vị hoạt động.

at

nh

Thứ ba, TDABC sử dụng chi phí đơn vị hoạt động đã tính ở bước hai để phân

bổ chi phí nguồn lực phịng ban tới đối tượng chịu phí theo mức độ hoạt động mà

z

jm

ht

vb

1.2. Quy trình thực hiện TDABC

z

mỗi đối tượng chịu chi phí sử dụng trong kỳ.

k

Qua khái niệm về phương pháp ABC và TDABC đã trình bày ở phần trên, tác giả

om

l.c

ai

gm

thực hiện mơ hình hóa để diễn tả và so sánh sự khác biệt của hai mơ hình như sau:

an

Lu

n

va

ey

t

re

th

15

t

to

ng

ABC

TDABC

hi

Nguồn lực 2

ep

Nguồn lực 1

Nguồn lực

Nguồn lực 3

do

w

n

Tiêu thức phân bổ

chi phí nguồn lực

lo

Tiêu thức phân bổ chi phí

nguồn lực: thời gian

ad

Hoạt động

chính

y

th

Hoạt động

chính

Hoạt động

chính

ju

Tiêu thức phân bổ

chi phí hoạt động

yi

pl

Đối tượng chịu phí

ua

al

Đối tượng chịu phí

n

Hình 1.2: Sự khác nhau giữa phương pháp ABC và TDABC

n

va

ll

fu

oi

m

at

nh

z

z

k

jm

ht

vb

om

l.c

ai

gm

an

Lu

n

va

ey

t

re

th