giải pháp hạn chế rủi ro trong phương thức thanh toán tín dụng chứng từ tại ngân hàng thương mại cổ phần công thương việt nam – chi nhánh nam thăng long

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (298.89 KB, 50 trang )

LỜI MỞ ĐẦU

1. Sự cần thiết nghiên cứu của đề tài

Trong xu thế quốc tế hóa mạnh mẽ, nền kinh tế Việt Nam đang dần hội nhập

với nền kinh tế khu vực và kinh tế thế giới. Ngày 11/1/2007 trở thành dấu mốc quan

trong khi Việt Nam chính thức trở thành thành viên thứ 150 của Tổ chức thương mại

Thế giới (WTO). Đây là một sự kiện quan trọng mở ra nhiều cơ hội cho nền kinh tế

Việt Nam. Các hoạt động kinh tế đối ngoại nói chung và hoạt động thương mại đầu tư

nói riêng được mở rộng. Hoạt động xuất nhập khẩu vì đó cũng phát triển và gia tăng

về kim ngạch, tạo cơ hội lớn cho các doanh nghiệp xuất nhập khẩu, từ đó làm tăng vai

trò của các ngân hàng thương mại qua công tác thanh toán xuất nhập khẩu. Trong bối

cảnh đó, các ngân hàng thương mại Việt Nam trong nhiều năm qua đã không ngừng

phát triển và nâng cao hoạt động thanh toán quốc tế, đa dạng hóa các phương thức

thanh toán như chuyển tiền, nhờ thu, tín dụng chứng từ… Trong đó, phương thức

thanh toán bằng tín dụng chứng từ là một nghiệp vụ cơ bản, phục vụ đắc lực cho hoạt

động kinh doanh xuất nhập khẩu của các doanh nghiệp trong nền kinh tế và đóng góp

một phần không nhỏ vào doanh thủ của ngân hàng. Lợi ích mà nghiệp vụ thanh toán

quốc tế nói chung và thanh toán bằng tín dụng chứng từ nói riêng đem lại cho ngân

hàng rất lớn. Tuy nhiên, tín dụng chứng từ là một nghiệp vụ không hề đơn giản và

chưa phải là một phương thức thanh toán hoàn hảo, do đó những rủi ro mà nó đem lại

vẫn còn tồn tại. Chính vì vậy, công tác hạn chế và phòng ngừa rủi ro trong phương

thức tín dụng chứng từ của Ngân hàng TMCP Công Thương Việt Nam càng có ý

nghĩa quan trọng và đòi hỏi phải có sự quan tâm thích đáng.

Từ nhận thức đó, người viết quyết định chọn đề tài “Giải pháp hạn chế rủi ro

trong phương thức thanh toán tín dụng chứng từ tại Ngân hàng Thương mại cổ

phần Công Thương Việt Nam – Chi nhánh Nam Thăng Long”

Báo cáo thực tập gồm 3 chương với kết cấu như sau:

Chương I: Phương thức tín dụng chứng từ và các rủi ro phát sinh trong phương thức

tín dụng chứng từ.

Chương II: Thực trạng rủi ro và hạn chế rủi ro trong phương thức tín dụng chứng từ tại

Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Nam Thăng Long.

Chương III: Giải pháp hạn chế rủi ro trong phương thức tín dụng chứng từ đối với các

ngân hàng thương mại Việt Nam.

2. Mục đích nghiên cứu

Báo cáo thực tập nghiên cứu về lý luận phương thức tín dụng chứng từ, rủi ro

trong phương thức tín dụng chứng từ và thực trạng áp dụng và hạn chế rủi ro trong

phương thức tín dụng chứng từ tại Ngân hàng TMCP Công Thương Việt Nam – Chi

nhánh Nam Thăng Long; từ đó đưa ra những đề xuất, kiến nghị biện pháp hạn chế rủi

ro trong phương thức tín dụng chứng từ tại Ngân hàng TMCP Công Thương Việt Nam

– Chi nhánh Nam Thăng Long.

3. Đối tượng nghiên cứu

Các rủi ro phát sinh trong phương thức thanh toán tín dụng chứng từ tại Ngân

hàng TMCP Công Thương Việt Nam – Chi nhánh Nam Thăng Long.

4. Phạm vụ nghiên cứu

- Tại: Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Nam Thăng Long

- Thời gian nghiên cứu: 2008 – 2011

5. Phương pháp nghiên cứu

- Nghiên cứu và tổng hợp các tài liệu liên quan từ sách, tạp chí, các luận văn đã nghiên

cứu từ trước và qua đợt thực tập tại phòng Thanh toán quốc tế thuộc Ngân hàng TMCP

Công Thương Việt Nam – Chi nhánh Nam Thăng Long.

- Dùng casestudy, các tình huống minh họa để phân tích, làm rõ rủi ro mà Ngân hàng

TMCP Công Thương Việt Nam – Chi nhánh Nam Thăng Long gặp phải trong phương

thức tín dụng chứng từ.

Do hạn chế về tài liệu cũng như kiến thức chuyên ngành nên Báo cáo thực tập của tôi

khó tránh khỏi những thiếu sót. Tôi rất mong nhận được sự đóng góp ý kiến từ phía

thầy cô để tôi hoàn thiện Báo cáo thực tập hơn nữa.

Tôi xin chân thành cảm ơn thầy cô và các anh/chị bạn bè tại Ngân hàng TMCP Công

Thương Việt Nam – Chi nhánh Nam Thăng Long đã tận tình hướng dẫn tôi trong suốt

thời gian thực hiện và hoàn thành Bào cáo thực tập này/

CHƯƠNG I: PHƯƠNG THỨC TÍN DỤNG CHỨNG TỪ VÀ CÁC RỦI RO

PHÁT SINH TRONG PHƯƠNG THỨC TÍN DỤNG CHỨNG TỪ

I. GIỚI THIỆU VỀ PHƯƠNG THỨC TÍN DỤNG CHỨNG TỪ

1. Khái niệm chung về phương thức tín dụng chứng từ.

Trong xu thế cạnh tranh mãnh liệt như hiện nay, các ngân hang thương mại

muốn tồn tại và phát triển phải có những chiến lược để thu hút khách hàng, đa dạng

hóa sản phẩm nhằm tăng thu nhập. Ngoài những sản phẩm truyền thống như cho vay,

kinh doanh ngoại hối,… thì thanh toán quốc tế là một nghiệp vụ quan trọng đóng góp

lớn vào thu nhập và tăng trưởng cho ngân hàng. Hơn thế nữa, trong bối cảnh hội nhập

quốc tế, thì thanh toán quốc tế lại càng có vai trò quan trọng. Nó không chỉ là một

nguồn thu nhập đối với ngân hàng mà còn là cấu nối cho việc xuất khẩu và nhập khẩu.

Chính vì lẽ đó, rất nhiều phương thức thanh toán quốc tế xuất hiện đề phù hợp với nhu

cầu và hoàn cảnh giữ bên mua và bên bán như phương thức chuyển tiền, phương thức

ghi sổ, phương thức nhờ thu và phương thức tín dụng chứng từ. Tuy nhiên, việc lựa

chọn phương thức thanh toán trong giao dịch mua bán cũng quan trọng và không hề dễ

dàng. Nếu không lựa chọn cẩn thận, thong minh thì chính phương thức thanh toán mà

chúng ta chọn sẽ dẫn đến rất nhiều rủi ro trong thanh toán. Phương thức tín dụng

chứng từ ra đời đã chứng tỏ được tính ưu việt và đảm bảo tính an toàn cho cả bên mua

và bên bán hơn hẳn các phương thức khác, cho nên tính đến thời điểm này thanh toán

bằng tín dụng chứng từ là phương thức thanh toán được áp dụng nhiều nhất.

Phương thức thanh toán tín dụng chứng từ là một sự thỏa thuận, trong đó, theo

yêu cầu của khách hàng (nhà nhập khẩu), một ngân hàng phát hành một bức thư (gọi là

thư tín dụng – L/C), theo đó ngân hàng phát hành cam kết trả tiền hoặc chấp nhận hối

phiếu cho người hưởng (nhà xuất khẩu) khi xuất trình được bộ chứng từ phù hợp với

các điều kiện và điều khoản quy định của thư tín dụng.

1

Sở dĩ phương thức thanh toán này được gọi là tín dụng chứng từ vì trong thanh

toán các bên chỉ giao dịch với nhau bằng chứng từ mà không liên quan đến hàng hóa,

dịch vụ hay các thực hiện khác. Thuật ngữ “tín dụng” ở đây được dùng theo nghĩa

rộng, tức là “tín nhiệm”, chứ không phải để chỉ “khoản cho vay” theo nghĩa thông

1

Học viện ngân hàng (2012), Giáo trình Thanh toán quốc tế

thường. Ngân hàng dùng sự tín nhiệm của mình để cho người mua “vay” để được

người bán giao hàng chứ không phải là cho vay bằng tiền.

2. Nội dung phương thức tín dụng chứng từ

2.1. Thư tín dụng – Công cụ quan trọng của thanh toán TDCT

2.1.1. Khái niệm

Theo Điều 2, UCP 600 – “Quy tắc và thực hành thống nhất về Tín dụng chứng

từ”: “Tín dụng là bất cứ một sự thỏa thuận nào, dù cho được mô tả hoặc đặt tên như

thế nào, là không thể hủy bỏ và theo đó là một sự cam kết chắc chắn của ngân hàng

phát hành để thanh toán khi xuất trình phù hợp”

Hay nói cách khác: Thư tín dụng là một văn bản pháp lý do ngân hàng phát

hành theo yêu cầu của người xin mở cam kết trả tiền cho người thụ hưởng một số tiền

nhất định, trong thời hạn nhất định với điều kiện người thụ hưởng phải xuất trình bộ

chứng từ hàng hóa phù hợp với những điều khoản và điều kiện quy định của thư tín

dụng.

2.1.2. Đặc điểm của thư tín dụng

- Thư tín dụng là hợp đồng kinh tế hai bên.

Thư tín dụng là hợp đồng kinh tế độc lập chỉ của hai bên là Ngân hàng phát

hành (NHPH) và nhà xuất khẩu. Mọi yêu cầu và chỉ thị của nhà nhập khẩu đã do

NHPH đại diện, do đó, tiếng nói chính thức của nhà nhập khẩu không được thể hiện

trong L/C. Nhiều nhà xuất khẩu và nhập khẩu cho rằng “L/C là của họ”, ngân hàng chỉ

cung cấp dịch vụ để hưởng phí, do đó mọi thỏa thuận giữa nhà nhập khẩu và xuất khẩu

mới là quan trọng, việc ngân hàng có đồng ý hay không chỉ là yếu tố tiền phí dịch vụ.

Cách hiểu này hoàn toàn sai lầm, nếu hai bên nhập khẩu và xuất khẩu định sửa đổi L/C

nhưng NHPH không đồng ý, thì sửa đổi L/C này sẽ không có giá trị thực hiện. Do vậy,

cần phải hiểu rằng L/C là hợp đồng kinh tế giữa NHPH và người xuất khẩu.

- Thư tín dụng độc lập với hợp đồng cơ sở.

Khi đã được mở thì L/C hoàn toàn độc lập với hợp đồng thương mại thể hiện ở

chỗ nghĩa vụ của ngân hàng đối với người hưởng lợi L/C không phụ thuộc vào mối

quan hệ giữa người mua và người bán. Khi L/C được mở và đã được các bên chấp

thuận, thì cho dù nội dung của L/C có đúng với hợp đồng ngoại thương hay không,

cũng không làm thay đổi quyền lợi và nghĩa vụ của các bên liên quan. Khi nhà xuất

khẩu xuất trình chứng từ hoàn toàn phù hợp về bề mặt hình thức với những điều khoản

quy định trong L/C thì NHPH phải trả tiền vô điều kiện mặc dù hàng hóa không hoàn

toàn đúng như trên chứng từ và trong hợp đồng thương mại.

2.2. Chủ thể tham gia thanh toán L/C và trách nhiệm của chủ thể đó.

2.2.1. Người yêu cầu mở L/C – Applicant

- Là người viết đơn yêu cầu mở L/C, thông thường là nhà nhập khẩu

- Trách nhiệm của người yêu cầu mở L/C là hoàn trả ngân hàng phát hành số tiền mà

ngân hàng phát hành đã thanh toán cho người hưởng lợi khi tiếp nhận bộ chứng từ

hoàn hảo (xuất trình phù hợp)

2.2.2. Người hưởng lợi – Beneficiary

- Là người hưởng giá trị L/C, thông thường là người xuất khẩu.

- Trách nhiệm của người hưởng lợi là phải giao hàng theo L/C và xuất trình chứng từ

theo quy định của L/C.

2.2.3. Ngân hàng phát hành thư tín dụng – Issuing Bank

- Là ngân hàng theo yêu cầu của người làm đơn mở L/C phát hành thư tín dụng, hay

chính là phát hành cam kết thanh toán.

- Trách nhiệm của ngân hàng phát hành là thanh toán cho người hưởng lợi đối với một

xuất trình phù hợp.

2.2.4. Ngân hàng thông báo – Advising Bank

- Theo Điều 2, UCP 600, Ngân hàng thông báo là ngân hàng tiến hành thông báo tín

dụng theo yêu cầu của ngân hàng phát hành.

- Trách nhiệm của ngân hàng thông báo là:

+ Xác minh tính chân thực bề ngoài của thư tín dụng: Ngân hàng thông báo

phải có trách nhiệm xác định được thư tín dụng là thật hay giả; kiểm tra mức độ rõ

ràng của L/C: có đọc được hay không, chữ có rõ hay không, chứ không quan tâm đến

nghĩa của từ hay nội dung của L/C; và phải xác định được người thụ hưởng của L/C có

phải là khách hàng của mình không. Nếu đã kiểm tra mà NHTB không phát hiện được

thì phải thông báo rõ tình trạng của L/C cho người thụ hưởng.

+ Ngân hàng thông báo còn có trách nhiệm tư vấn cho khách hàng. NHTB phải

cảnh báo cho khách hàng khi phát hiện L/C không khả thi hay không chân thực bề

ngoài và tư vấn để tìm giải pháp hạn chế rủi ro cho người hưởng và các chủ thể có liên

quan.

2.2.5. Ngân hàng xác nhận – Confirming Bank

Ngân hàng xác nhận là ngân hàng theo yêu cầu hoặc sự ủy quyền của ngân

hàng phát hành thêm sự xác nhận của mình đối với một tín dụng. Trong đó, Xác nhận

là một cam kết chắc chắn của NHXN thêm vào sự cam kết chắc chắn của NHPH để

thanh toán hoặc thương lượng thanh toán khi xuất trình phù hợp – Điều 2, UCP 600.

Ngân hàng xác nhận trong quá trình giao dịch khi người xuất khẩu hay người

thụ hưởng muốn có sự bảo đảm chắc chắn được thanh toán, thì một ngân hàng có thể

đứng ra xác nhận L/C theo yêu cầu của NHPH. Muốn được xác nhận, NHPH phải trả

phí xác nhận rất cao và thường phải đặt cọc, mức đặt cọc có thể tới 100% giá trị L/C.

Thông thường, NHXN phải là một ngân hàng lớn có uy tín trên trường quốc tế.

Người thụ hưởng có thể chỉ định NHXN, nếu không chỉ định thì NHPH sẽ tự chọn, và

lúc đó NHTB thường được đề nghị làm NHXN. Nhưng cũng có lúc L/C được thông

báo ở ngân hàng này nhưng lại được ngân hàng khác xác nhận.

2.2.6. Ngân hàng chiết khấu – Negotiation Bank

Là ngân hàng chiết khấu bộ chứng từ hàng hóa của người bán, sau đó ngân

hàng này đứng ra đòi tiền NHPH L/C.

Có 2 hình thức chiết khấu:

- Chiết khấu miễn truy đòi: khi NHCK chiết khấu cho Người thụ hưởng một số tiền

nhất định và cam kết sẽ không đòi lại số tiền đó cho dù NHCK không đòi được tiền

NHPH.

- Chiết khấu có truy đòi: sẽ đòi lại số tiền nếu không lấy được từ NHPH.

2.2.7. Ngân hàng được chỉ định – Nominated Bank

Theo Điều 2, UCP 600: Ngân hàng được chỉ định là ngân hàng mà tín dụng quy

định có giá trị tại ngân hàng đó hoặc là tại bất cứ ngân hàng nào trong trường hợp tín

dụng có giá trị tại bất cứ ngân hàng nào.

Cụ thể, ngân hàng được chỉ định là ngân hàng mà tại đó L/C có giá trị thanh

toán hoặc chiết khấu. Việc chỉ định này do NHPH thực hiện để NHĐCĐ thay mặt

mình tiếp nhận, kiểm tra và thực hiện việc thanh toán hay chiết khấu bộ chứng từ xuất

trình phù hợp. Đối với L/C có giá trị tự do, thì bất kỳ ngân hàng nào đều có thể trở

thành NHĐCĐ.

2.2.8. Ngân hàng hoàn trả - Reimbursement Bank

Ngân hàng hoàn trả là ngân hàng được ngân hàng phát hành ủy quyền để hoàn

tiền cho ngân hàng phục vụ người xuất khẩu (tức ngân hàng thông báo hoặc ngân hàng

chiết khấu) khi nhận được cam kết của ngân hàng này rằng: Bộ chứng từ hàng hóa của

người bán hoàn toàn phù hợp với các điều khoản và điều kiện của L/C. NHPH L/C

phải chuyển tiền ngay tới ngân hàng hoàn trả khi nhận được thông báo hoàn tiền của

ngân hàng phục vụ người xuất khẩu.

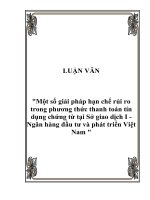

2.3. Quy trình thanh toán L/C

(8)

(7)

(2)

(10) (9) (1) (3) (5) (6)

HĐTM

(4)

Sơ đồ 1.1 Quy trình thanh toán L/C

(1) Nhà nhập khẩu làm đơn yêu cầu mở L/C

(2) Ngân hàng phát hành L/C

(3) Thông báo thư tín dụng

(4) Giao hàng

(5) Lập chứng từ và xuất trình chứng từ tới NHĐCĐ

(6) Thanh toán hoặc Chiết khấu chứng từ

(7) Gửi chứng từ đòi tiền NHPH

(8) NHPH kiểm tra chứng từ để đưa ra kết luận từ chối hay đồng ý trả tiền

(9) Người nhập khẩu làm thủ tục thanh toán cho NHPH

(10) NHPH chuyển giao chứng từ cho Người nhập khẩu để nhận hàng.

NHTB NHCK

NHXN

Người thụ hưởngNgười yêu cầu

mở L/C

NHPH

II. CÁC RỦI RO PHÁT SINH TRONG PHƯƠNG THỨC TÍN DỤNG CHỨNG

TỪ

1. Khái niệm chung về rủi ro trong phương thức thanh toán tín dụng chứng từ

Căn cứ vào tính chất của phương thức thanh toán tín dụng chứng từ thì rủi ro

trong phương thức tín dụng chứng từ được định nghĩa như sau:

“Rủi ro trong Thanh toán quốc tế theo phương thức tín dụng chứng từ là những

biến cố không mong đợi có thể xảy ra trong quá trình tiến hàng phương thức tín dụng

chứng từ, khiến quyền lợi của một hoặc các bên tham gia bị vi phạm”

2

Rủi ro trong Thanh toán bằng L/C có rất nhiều loại, tùy phương diện và căn cứ nhìn

nhận mà rủi ro có những tên gọi, đặc điểm khác nhau.

2. Phân loại

Có nhiều cách tiếp cận khác nhau khi nói tới rủi ro trong hoạt động thanh toán

tín dụng chứng từ tại các NHTM. Bài thực tập này sẽ đưa ra cách nhìn nhận khác về

các loại rủi ro dựa vào các nhân tố chính tác động tới phương thức TDCT.

2.1. Rủi ro do nhân tố khách quan.

2.1.1. Rủi ro từ phía khách hàng của ngân hàng.

Rủi ro do khách hàng gây nên đang là mối quan tâm của hầụ hết các ngân hàng

vì mức độ và quy mô mở rộng hơn rất nhiều so với trước kia. Nó xuất phát từ những

nguyên nhân sau đây:

- Thứ nhất: là do trình độ yếu kém, sự hạn chế trong hoạt động kinh doanh nói

chung và hoạt động thương mại quốc tế nói riêng cùa các doanh nghiệp, theo số liệụ

thống kê có tới 70% doanh nghiệp chưa được đào tạo cơ bản về nghiệp vụ ngoại

thương trong khi tới 80% doanh nghiệp tham gia buôn bán quốc tế.

- Thứ hai: là do các doanh nghiệp bị các đối tác lừa đảo rất tinh vi, khách hàng

không có khả năng thanh toán cho ngân hàng, do đó rủi ro đối với ngân hàng là không

thể tránh khỏi.

2

TS. Trần Hoàng Ngân (2006), Thanh toán quốc tế, NXB Thống kê, trang 250

- Thứ ba: là ngân hàng còn gặp rủi ro đạo đức từ phía khách hàng của mình. Rủi

ro này hình thành khi khách hàng cố tình không thực hiện nghiệp vụ của mình, làm

ảnh hưởng đến quyền lợi của các bên tham gia.

- Thứ tư: rủi ro do đối tác gây nên. Chẳng hạn khi đóng vai trò là ngân hàng

xác nhận, ngân hàng chiết khấu, ngân hàng phát hành và người nhập khẩu cố tình

không trả lại khoản tiền mà ngân hàng đã thanh toán hộ, hoặc ngân hàng phát hành

mất khả năng thanh toán hay được miễn trách trong khoảng thời hạn thanh toán theo

luật.

2.1.2. Rủi ro do cơ chế chỉnh sách thay đổi

Hoạt động quốc tế mang tính chất phức tạp hơn so với buôn bán nội thương vì

liên quan tới nhiều quốc gia, mỗi quốc gia lại cơ chế chính sách

riêng. Vì vậy bất cứ

sự thay đổi nào cũng sẽ ảnh hưởng tối hoạt động của I doanh nghiệp, sự vận động tự

do thương mại, hoạt động thanh toán quốc tế. Chẳng hạn như:

- Chính phủ thay đổi chính sách tiền thệ, quy chế quản lý, mua bán ngoại tệ lãi

suất. Khi cơ chế quản lý ngoại hối thay đổi, những quy định về chuyển tiền ra nước

ngoài eủa nước nhập khẩu nếu bị thay đổi sẽ gây rủi ro cho ngân hàng chiết khấu và

người xuất khẩu.

- Chính phủ thay đổi thuế suất đối với các mặt hàng xuất nhập khẩu hay cắt

giảm hạn ngạch của các mặt hàng khiến số lượng các mặt hàng xuất nhập khẩu giảm,

và như thế các dịch vụ mà ngân hàng cung ứng cho các doanh nghiệp cũng giảm theo.

- Chính phủ cấm lưu hành các mặt hàng mà trước đây vẫn được phép nhập từ

nước ngoài, điều này khiến các doanh nghiệp rơi vào tình trạng khó khăn do không

tiêu thụ được lượng hàng đã nhập, thậm chí có thể bị phá sản. Và khi không bán được

hàng hóa thì các doanh nghiệp không thể hoàn thành nghĩa vụ tới các ngân hàng, rủi ro

đối với ngân hàng là không thể tránh khỏi.

2.1.3. Rủi ro pháp lý

Là rủi ro xảy ra khi các bên không tuân thủ theo các nguồn luật điều chỉnh mối

quan hệ giữa các bên tham gia trong hoạt động thanh toán quốc tế, gồm: Đỉều ước

quốc tế, Luật quốc gia, Tập quán thương mại quốc tế.

Rủi ro pháp lý xảy ra trong trường hợp các tranh chấp hay khiếu kiện giữa các

bên tham gia thanh toán. Nguyên nhân chính là môi trường pháp lý và luật pháp của

các bên khác nhau, cho dù hoạt động thanh toán bằng phương thức tín dụng chứng từ

được lựa chọn, song ở nhiều nước khác nhau giao địch này cũng bị điều chỉnh, chi

phối bởi hệ thống luật pháp quốc gia. UCP và luật quốc gia tạo thành hành lang phốp

lý cho giao dịch L/C của cốc NHTM nói chung khi tharri gia TTQT. Tuy nhiên mức

độ vận dụng ƯCP vào thực tiễn của các quốc gia rất khác nhau, tùy thuộc vào luật của

nước đó. Luật quổc gia thông thường tôn trọng và ít khi đối đầu với thông lệ quốc tế,

nhưng không phải là hoàn toàn không có mâu thuẫn. Và những mâu thuẫn này thường

dẫn đến tranh chấp giữa các bên lỉên quan, trong đó có ngân hàng.

2.1.4. Rủi ro chính trị

Trong tiêu chí đánh giá về cơ hội đầu tư hợp tác của một quốc gia, điều kiện

đầu tiên để một quốc gia có cơ hội phát triển là phải có một môi tnrờng chính trị ổn

định. Các nước có nền kinh tế phát triển, môi trường chính trị ổn định thì khả năng xảy

ra rủi ro thấp hơn các nước gặp khó khăn về chính trị. Một khi xảy ra các biến động

chính trị, môi trường pháp lý thay đổi thì không chỉ các doanh nghiệp, các ngân hàng

nội địa mà các ngân hàng nước ngoài cũng không thể thực hiện được những thỏa thuận

trước đó, thiệt hại xảy ra là không thể tránh khỏi.

2.1.5. Rủi ro bất khả kháng:

Như thiên tai động đất, bão lũ, dịch bệnh, hỏa hoạn Theo Điều 36 UCP 600 thì

khi có yếu tố bất khả kháng xảy ra, cho phép ngân hàng phát hành đựợc miễn trách

thanh toán, dù rằng nhà xuất khẩu đã giao hàng và ngân hàng chiết khấu đã chiết khấu

bộ chứng từ hoàn toàn hợp lệ, và khi đó ngân hàng chiết khấu vẫn chịu rủi ro.

2.2. Rủi ro do nhân tố chủ quan gây ra

2.2.1. Rủi ro về kỹ thuật nghiệp vụ:

Là rủi ro hình thành bởi những sai sót mang tính kỹ thuật nghiệp vụ trọng quá

trinh thanh toán, do chính các ngân hàng gây ra, Nguyên nhân là do ngân hàng chưa

hiểu và thực hiện đúng theo tinh thần UCP. Hiện nay đây là loại rủi ro xảy ra nhiều

nhất.

- Rủi ro đối với ngân hàng mở L/C

Ngân hàng mở L/C là ngân hàng cam kết thanh toán với phương thức trả ngay

hoặc chấp nhận thanh toán các hối phiếu trả chậm nếu bộ chứng từ đo người bán lập

thỏa mãn với các điều kiện, điều khoản của L/C. Chỉnh vì là người đại diện cho người

nhập nên ngân hàng phát hành chịu nhiều nguy cơ rủi ro khi phương thức tín dụng

chứng từ được sử dụng. Trong phương thức này đòi hỏi sự phù hợp giữa bộ chứng từ

thanh toán và L/C. Ngân hàng phát hành thuờng gặp rủi ro trong việc phát hành L/C.

Nhân viên nghiệp vụ phải xem xét hết sức cẩn thận ngay từ khi phát hành L/C từ một

lỗi chính tả cũng có thể dẫn đến rủi ro. Hay việc ngân hàng phát hành kiểm tra chứng

từ, bắt lỗi không chính xác đã thông báo cho người nhập khẩu và người nhập khẩu đã

tự chối bộ chứng từ nhưng NHPH lại không bảo vệ ý kiến của mình trước NHCK sẽ

gây thiệt hại cho NHPH. Và NHPH chỉ có thời gian họp lý tối đa không quá 5 ngày

làm việc (UCP 600) kể từ sau khi nhận được bộ chứng từ để kiểm tra bộ chứng từ.

Ngân hàng không được bổ sung sai sót về sau. Chính vì vậy nhân viên ngân hàng cần

kiểm tra một cách khẩn trương, tránh để quên bộ chứng từ không kiểm tra, qua thời

hạn 5 ngày cho phép thì không còn cách nào khác là phải thanh toán cho người xuất

khẩu dù bộ chứng từ đó có như thế nào.

- Rủi ro đối với ngân hàng thông báo L/C

Ngân hàng thông báp L/C có trách nhiệm phải có sự quan tâm hợp lý để đảm

bảo rằng thư tín dụng là chân thật, gồm cả việc xác minh chữ ký, khóa mã, mẫu điện

trước khi gửi thông báo cho nhà xuất khẩu. Do tính chất này nên rủi ro xảy ra tương

đối ít, các trường hợp xảy ra thường như sau:

+ Thông báo một L/C giả hoặc một sửa đổi L/C giả mà không có ghi chú thêm

về tỉnh trạng mã khóa, mẫu chữ ký đã xác định hay chưa cho bên xuất khẩu biết.

+ Quyết định thông báo L/C mà không thông báo lại ngay cho ngân hàng mở

biết quyết định của mình bằng phương tiện truyền thông nhanh nhất.

- Rủi ro đối với ngân hàng xác nhận:

+ Nếu bộ chứng từ là hoàn hảo thì NHXN phải trả tiền cho người xuất khẩu bất

luận là có truy hoàn được tiền từ NHPH hay không.

+ Nếu NHXN trả tiền hay chấp nhận thanh toán hối phỉếu kỳ hạn mà không có

sự kiểm tra thích đáng bộ chứng từ có lỗi, NHPH không chấp nhận, thì không thể đòi

tiền NHPH.

- Rủi ro đối với ngân hàng chiết khấu.

Ngân hàng chiết khấu có thể là ngân hàng xác nhận nếu là L/C xác nhận hoặc là

ngân hàng người mở nếu người mở không muốn xuất trình qua bên thứ ba, thông

thuờng là ngân hàng được chỉ định cụ thể hoặc bất cứ ngân hàng nào nếu L/C cho

chiết khấu tự do (any bank by negotiation). Rủi ro của ngân hàng chiết khấu phụ thuộc

nhiều vào thiện chí của ngân hàng mở và nhà nhập khẩu. Theo UCP 600, NHCK được

miễn trách nhiệm trong trường hợp chứng từ có sai sót. Cũng như NHPH, ngân hàng

chiết khấu có thể gặp những rủi ro nếu như không thực hiện chính xác các nghiệp vụ

cũng như tuân thủ các quy định của UCP 600.

2.2.2 Rủi ro đạo đức kinh doanh

Rủi ro này xuất phát từ phía nhân viên ngân hàng. Nhân viên ngân hàng cẩu thả

trong khâu tiếp nhận hồ sơ, kiểm tra soát điện, thẩm định khách hàng sơ sài. Với vị trí

là ngân hàng mở L/C ngân hàng không nên đứng về phía nhà nhập khầu để cố tình bắt

lỗỉ chứng từ, như thế không chỉ là vi phạm trách 1 nhiệm mà còn mất uy tín trên

trường quốc tế. Mặc dù đã có rất nhiều các biện pháp được đề ra để hạn che rủi ro

trong thanh toán L/C tại các ngân hàng, tuy nhiên các rủi ro vẫn xảy ra, chủ yếu là do

cán bộ thiếu chuyên môn nghiệp vụ thanh toán, chưa am hiểu nội dung, thiếu hiểu biết

và vận dụng luật lệ tập quán. Uy tín về thanh toán quốc tế của các ngân hàng Việt

Nam chưa cao, các đối tác nước ngoài hầu như không tin tưởng ngân hàng Việt Nam

vì kiểu làm ăn “thời vụ”, tức là được thì làm, thấy thu lỗ là tìm cách bắt lỗi L/C nhằm

từ chối thanh toán. Do vậy cần xem xét lại cách thực hiện nghiệp vụ của các ngân hàng

vì liên quan tới uy tín của toàn bộ hệ thống ngân hàng.

Kết luận chương I

Chương I đã giới thiệu về khái niệm, nội dung và quy trình của phương thức tín dụng

chứng từ, Đây là cơ sở để phân tích những rủi ro ẩn chứa trong phương thức này.

Đồng thòi, khái niệm về rủi ro và những loại rủi ro phát sinh trong phương thức tín

dụng chứng từ cũng được nghiên cứu ở chương này. Người viết hy vọng chương I sẽ

đem đến một cái nhìn tổng quan về phương thức thanh toán tín đụng chứng từ và

những rủi ro thường phát sinh trong phương thức này.

CHƯƠNG II: THỰC TRẠNG RỦI RO VÀ HẠN CHẾ RỦI RO

TRONG PHƯƠNG THỨC TÍN DỤNG CHỨNG TỪ TẠI NGÂN HÀNG TMCP

CÔNG THƯƠNG VIỆT NAM – CHI NHÁNH NAM THĂNG LONG

I. GIỚI THIỆU VỀ NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM – CHI

NHÁNH NAM THĂNG LONG.

1. Cơ cấu tổ chức và nhiệm vụ các phòng ban tại Ngân hàng TMCP Công

Thương Việt Nam – Chi nhánh Nam Thăng Long

1.1. Cơ cấu tổ chức

1.2. Chức năng của các phòng ban

1.2.1. Ban Giám Đốc

- Giám đốc là người chịu trách nhiệm chính về hoạt động của Ngân hàng; có trách

nhiệm chỉ đạo các phòng ban và các giao dịch trực thuộc.

- Phó Giám đốc: Giúp việc, hỗ trợ cho Giám đốc, Phó Giám đốc được phân công, ủy

quyền thực hiện các nhiệm vụ do Giám đốc giao, Giám đốc quy định cụ thể về nhiệm

vụ, quyền hạn của Phó Giám đốc bằng văn bản phân công nhiệm vụ.

GIÁM ĐỐC

PHÓ GIÁM ĐỐC

PHÓ GIÁM ĐỐC

P. Hành

chính

Quản trị

P. Nhân

sự &

Đào tạo

P. Quản

lý Tín

dụng

P. Tài

chính

Kế

toán

P.

Ngân

Quỹ

P. Thanh

toán

quốc tế

P. Nguồn

vốn & Kinh

doanh tiền tệ

CÁC PHÒNG GIAO DỊCH TRỰC THUỘC

1.2.2. Phòng Quản lý tín dụng

- Thẩm định các hồ sơ, dự án vay vốn, đầu tư theo yêu cầu của Ban lãnh đạo, của các

cấp có thẩm quyền,

- Quản lý các hoạt động liên doanh liên kết của hội sở về sản phẩm tín dụng;

- Quản lý và phát triển sản phẩm tín dụng;

- Thẩm định và tái thẩm định các hồ sơ tín dụng vượt quá hạn mức phán quyết của chi

nhánh, sở giao dịch.

1.2.3. Trung tâm Thanh toán và Thanh toán quốc tế

- Điều hành và quản lý hoạt động tài trợ thương mại, xuất nhập khẩu, … trong nước và

quốc tế;

- Thực hiện cung cấp các sản phẩm, dịch vụ liên quan đến hoạt động thanh toán,

chuyển tiền;

- Quản lý công tác thanh toán quốc tế

- Quản lý hệ thống thanh toán (SWIFT)

1.2.4. Phòng Nguồn vốn và Kinh doanh tiền tệ:

- Quản lý và điều hành hoạt động vốn của ngân hàng, tạo tính thanh khoản;

- Quản lý nguồn vốn và sử dụng vốn của ngân hàng;

- Quản lý hoạt động kinh doanh của ngân hàng trên thị trường vốn

- Kết hợp quản lý tài sản nợ - tài sản có của ngâ hàng

- Quản lý hoạt động kinh doanh ngoại hối.

1.2.5. Phòng Ngân quỹ:

- Quản lý công tác thanh toán nội địa của ngân hàng

- Hỗ trợ trong hoạt động cho phòng nguồn vốn và phòng kinh doanh tiền tệ.

1.2.6. Phòng Tài chính Kế toán:

- Kế hoạch xây dựng và kiểm tra chế độ báo cáo tài chính kế toán;

- Kế toán quản trị, kế toán tổng hợp;

- Lập báo cáo chi tiết hàng kỳ về báo cáo tài chính;

- Thực hiện công tác hậu kiểm chứng từ kế toán.

1.2.7. Phòng Nhân sự và Đào tạo

- Quản lý nhân sự, đào tạo nhận sự

- Đào tạo và phát triển nguồn nhân lực.

1.2.8. Phòng Hành chính Quản trị

- Công tác lễ tân, phục vụ;

- Quản lý hành chính, văn thư, con dấu;

- Quản lý mua sắm tài sản cố định và công cụ dụng cụ của ngân hàng

2. Các lĩnh vực kinh doanh chủ yếu tại Ngân hàng TMCP Công Thương – Chi

nhánh Nam Thăng Long.

2.1. Sản phẩm thanh toán xuất nhập khẩu

Ngân hàng TMCP Công Thương – CN Nam Thăng Long tập trung 2 dịch vụ thanh

toán:

- Dịch vụ thư tín dụng (L/C) xuất nhập khẩu

- Dịch vụ nhờ thư xuất nhập khẩu

2.2. Sản phẩm tiền gửi

Sản phẩm tiền gửi tại Ngân hàng TMCP Công Thương – CN Nam Thăng Long

rất đa dạng, bao gồm: tiền gửi thanh toán cá nhân và doanh nghiệp, tiền gửi có kỳ hạn,

tiền gửi tiết kiệm không kỳ hạn, tiết kiệm dự phòng, tiết kiệm gia tăng, tiết kiểm lãi

suất điều chỉnh, tiết kiệm vàng, các chứng chỉ tiền gửi.

2.3. Sản phẩm cho vay

2.3.1. Cho vay doanh nghiệp

- Cho vay bổ sung vốn lưu động

- Cho vay tài trợ tài sản cố định

- Cho vay đầu tư dự án

- Cho vay tài trợ xuất nhập khẩu

2.3.2. Cho vay cá nhân

- Cho vay mua ô tô

- Cho vay mua nhà / xây dựng sửa chữa nhà

- Hỗ trợ du học trọn gói

- Cho vay hỗ trợ sản xuất kinh doanh

- Thấu chi tài khoản

- Cho vay cầm cố giấy tờ có giá

2.4. Các dịch vụ khác:

- Dịch vụ chuyển tiền

- Dịch vụ bảo lãnh

- Dịch vụ thẻ,…

3. Tình hình hoạt động của Ngân hàng TMCP Công Thương – Chi nhánh Nam

Thăng Long những năm gần đây.

Bảng 1.1: Kết quả hoạt động kinh doanh của Ngân hàng TMCP Công Thương –

Chi nhánh Nam Thăng Long 2008 – 2011

ĐVT: nghìn đồng

Chỉ tiêu Năm 2011 Năm 2010 Năm 2009 Năm 2008

Tổng thu nhập

hoạt động

1,770,636 1,142,346 784,907 545,362

Tổng chi phí

hoạt động

1,465,711 973,879 661,034 257,858

Lợi nhuận

trước thuế

304,925 168,467 123,873 287,504

Tổng giá trị tài

sản

98,299,099 61,436,937 43,450,840 26,866,988

Vốn chủ sở

hữu

304,925 168,467 123,873 287,504

Tỷ lệ nợ xấu 0.75% 0.66% 2,4% 3,7%

(Nguồn: Báo cáo tài chính của Ngân hàng TMCP Công Thương – CN Nam Thăng Long)

Qua bảng số liệu trên ta thấy, Năm 2008 và 2009 tình hình hoạt động kinh

doanh của Ngân hàng TMCP Công Thương – CN Nam Thăng Long dừng lại ở con số

khá thấp. Tại thời điểm này hầu hết các ngân hàng thương mại Việt Nam tổng thu

nhập hoạt động, lợi nhuận trước thuế sụt giảm so với năm trước, hoặc có tăng thì tăng

rất yếu ớt, trong khi đó tỷ lệ nợ xấu lại tăng lên (cao nhất là 3,7% vào năm 2008).

Nguyên nhân là do cuộc khủng hoảng tài chính toàn cầu bùng phát vào năm 2008.

Xuất phát từ khủng hoảng tín dụng và nhà đất tại Mỹ vào năm 2008, làm bùng phát

khủng hoảng tài chính tại Mỹ và kéo theo sự sụp đổ đồng loạt của nhiều định chế tài

chính khổng lồ. Cuối năm 2008, cuộc hoảng kinh tế được đẩy lên một nấc thang mới

khi Nhật và EU tuyên bố rơi vào suy thoái. Năm 2009, nền kinh tế toàn cầu vẫn bị tác

động bởi cuộc khủng hoảng, tuy nhiều biện pháp kích thích kinh tế được đưa ra nhưng

tốc độ tăng trưởng còn rất yếu ớt. Tuy Việt Nam không bị ảnh hưởng trực diện nhưng

ít nhiều cũng bị trấn động, lạm phát tăng cao, hoạt động xuất nhập khẩu giảm sút, tỷ

giá có xu hướng tăng. Do đó, đây là những năm khó khăn cho các Ngân hàng Thương

mại Việt Nam trong đó có Ngân hàng TMCP Công Thương nói chung và Chi nhánh

Nam Thăng Long nói riêng. Tuy nhiên, đến năm 2010, nền kinh tế thế giới và nền kinh

tế Việt Nam có sự khởi sắc. Lợi nhuận trước thuế tại Ngân hàng TMCP Công thương

– CN Nam Thăng Long tăng lên 168,467 triệu đồng năm 2010 và tăng cao vào năm

2011 với mức lợi nhuận đạt 304, 925 (tăng 81% so với năm 2010). Đặc biệt, tỷ lệ nợ

xấu giảm nhanh chóng, từ 2,4% năm 2009 xuống 0,66% năm 2010 và duy trì ở mức

0,75% năm 2011.

Nhìn chung, tổng thu nhập hoạt động và lợi nhuận trước thuế tại Ngân hàng

TMCP Công Thương – CN Nam Thăng Long có giảm mạnh vào năm 2008 và 2009 do

cuộc khủng hoảng kinh tế thế giới. Tuy nhiên Ngân hàng TMCP Công Thương cùng

Chi nhánh Nam Thăng Long không ngừng cố gắng cải thiện. Và kết quả cho thấy, Chi

nhánh đã đạt những thành tựu nhất định.

II. TÌNH HÌNH HOẠT ĐỘNG THANH TOÁN QUỐC TẾ THEO PHƯƠNG

THỨC TÍN DỤNG CHỨNG TỪ TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG

VIỆT NAM – CHI NHÁNH NAM THĂNG LONG

1. Tình hình chung của hoạt động Thanh toán quốc tế

1.1. Về doanh số TTQT

Bảng 2.1. Doanh số Thanh toán quốc tế tại Ngân hàng TMCP Công Thương – CN

Nam Thăng Long từ năm 2008 – 2011

Năm Doanh số TTQT (nghìn đồng) % Tăng trưởng

2008 65,455,688 16.2%

2009 85,746,952 31%

2010 109,756,098 28%

2011 180,000,000 64%

(Nguồn: Tổng hợp Báo cáo thường niên của Ngân hàng TMCP Công Thương qua các năm)

Như đã phân tích ở Bảng 1, tổng thu nhập hoạt động và lợi nhuận trước thuế sụt

giảm tại Ngân hàng TMCP Công Thương – CN Nam Thăng Long năm 2008 và 2009

do khủng hoảng kinh tế toàn cầu và tình hình hoạt động xuất nhập khẩu nói chung yếu

kém. Thế nhưng theo bảng 2.1, tình hình hoạt động thanh toán quốc tế tại Chi nhánh

Nam Thăng Long vẫn phát triển với tốc độ đều đặn, duy chỉ có năm 2008, tốc độ tăng

trưởng còn thấp 12% và tăng trưởng mạnh nhất vào năm 2011, tăng 64% so với năm

2012 Điều này chứng tỏ, hoạt động thanh toán quốc tế tại Chi nhánh Nam Thăng

Long khá ổn định trong thời gian qua. Và đến năm 2011, khủng hoảng kinh tế thế giới

dần qua, thì Chi nhánh Nam Thăng Long khẳng định uy tín của mình bằng mức doanh

số TTQT 180,000 triệu đồng.

1.2. Về quan hệ đại lý và hệ thống tài khoản

Hiểu rõ được tầm quan trọng về quan hệ đại lý với các ngân hàng trên thế giới,

Ngân hàng TMCP Công Thương không ngừng mở rộng mối quan hệ này. Tính đến

năm 2008, Ngân hàng TMCP Công Thương đã xây dựng quan hệ đại lý với hơn 850

ngân hàng trên hơn 80 quốc gia và vùng lãnh thổ. Những năm tiếp theo, Ngân hàng

vẫn tiếp tục hợp tác với các ngân hàng nước ngoài để tăng cường cả rộng lẫn chiều sâu

dựa trên cở sở hợp tác đôi bên cùng có lợi. Đến năm 2011, Ngân hàng TMCP Công

Thương có quan hệ đại lý với hơn 1000 ngân hàng nước ngoài.

Mặc dù số lượng ngân hàng đại lý ngày càng tăng, mối quan hệ đại lý với các

ngân hàng trên thế giới ngày càng được cải thiện nhưng hệ thống tài khoản Nostro mở

tại các ngân hàng nước ngoài lại rất thấp. Hiện nay, Ngân hàng TMCP Công Thương

có tới hơn 1000 Ngân hàng nước ngoài có quan hệ đại lý nhưng lại chỉ có quan hệ tài

khoản với hơn 60 ngân hàng nước ngoài. Điều này sẽ gây bất lợi cho Ngân hàng

TMCP Công Thương nói chung và Chi nhánh Nam Thăng Long nói riêng trong việc

thanh toán và chịu nhiều thiệt thòi.

2. Tình hình hoạt động Thanh toán quốc tế bằng Tín dụng chứng từ

2.1. Tỷ trọng thanh toán bằng L/C

Hiện nay, trong hoạt động TTQT, có rất nhiều phương thức thanh toán như:

chuyển tiền, nhờ thu, tín dụng chứng từ,… Tuy nhiên, tại Ngân hàng TMCP Công

Thương – CN Nam Thăng Long dịch vụ TTQT chỉ bao gồm 2 hình thức là Nhờ thu và

Tín dụng Chứng từ

Bảng 2.2. Doanh số phương thức tín dụng chứng từ tại Ngân hàng TMCP

Công Thương – CN Nam Thăng Long qua các năm.

Năm

Doanh số L/C

(nghìn đồng)

Doanh số TTQT

(nghìn đồng)

Tỷ trọng (%)

2008 49,484,500 65,455,688 75.6%

2009 67,740,092 85,746,952 79%

2010 73,865,854 109,756,098 67.3%

2011 123,840,000 180,000,000 68.8%

(Nguồn: Tổng hợp báo cáo hoạt động thanh toán tại Ngân hàng TMCP Công Thương – CN

Nam Thăng Long các năm 2008 – 2011)

Qua bảng số liệu 2.2., có thể nhận thấy một điều rõ rang hơn 50% trong tổng

doanh số về hoạt động TTQT là hoạt động TTQT bằng L/C. Điều này chứng tỏ các

doanh nghiệp Việt Nam vẫn tin tưởng chọn phương thức tín dụng chứng từ hơn so với

phương thức nhờ thu và các phương thức khác. Sở dĩ phương thức thanh toán bằng

L/C được ưu ái nhiều hơn vì nó đảm bảo lợi ích cho cả bên xuất khẩu và bên nhập

khẩu. Đối với bên xuất khẩu Việt Nam: Do trình độ quản lý, phòng ngừa rủi ro, công

nghệ thông tin còn thấp, thị trường Việt Nam đa số hướng tới những khách hàng mới,

chưa có quan hệ làm ăn tin tưởng cho nên các doanh nghiệp xuất khẩu lựa chọn

phương thức thanh toán bằng L/C đảm bảo an toàn cho họ. Đối với nhập khẩu Việt

Nam: Tình trạng nhập siêu vẫn là tình trạng kéo dài tại Việt Nam, uy tín các doanh

nghiệp nhập khẩu Việt Nam chưa cao và đặc biệt là chưa có nhiều chuyên môn, kinh

nghiệm về lập chứng từ, kiểm tra chứng từ và am hiểu văn bản luật kém. Do đó khiến

đối tác chưa có độ tin tưởng vào các doanh nghiệp của ta thì họ không thể chấp nhận 1

phương thức thanh toán nào khác ngoài phương thức tín dụng chứng từ. Đó là lý do tại

sao, phương thức thanh toán tín dụng chứng từ luôn chiếm tỷ trọng rất lớn.

2.2. Tình hình thanh toán L/C hàng xuất

Bảng 2.3: Tình hình thanh toán L/C xuất khẩu tại Ngân hàng TMCP Công

Thương – CN Nam Thăng Long qua các năm

Năm

L/C xuất khẩu Tổng trị giá

L/C XNK

Tỷ trọng L/C XK /

Tổng TTQT bằng

Trị giá

(nghìn đồng)

% Tăng

trưởng

2008 11,678,342 49,484,500 23.6%

2009 19,915,587 67,740,092 29.4%

2010 20,460,841 73,865,854 27.7%

2011 42,229,440 123,840,000 34.1%

(Nguồn: Tổng kết Báo cáo hoạt động TTQT của Ngân hàng TMCP Công Thương – CN Nam

Thăng Long từ năm 2008 – 2011)

Dựa vào bảng số liệu 2.3, ta thấy phương thức thanh toán L/C xuất khẩu tại

Ngân hàng TMCP Công Thương – CN Nam Thăng Long không nằm ngoài quy luật

của hoạt động thanh toán XNK nói chung. Nước ta vốn dĩ từ trước đến giờ xuất nhập

khẩu luôn nằm trong tình trạng nhập siêu, do đó lượng thanh toán L/C xuất khẩu

chiếm tỷ trọng thấp trong tổng TTQT bằng L/C (chưa đến 35%)

2.3. Tình hình thanh toán L/C hàng nhập

Bảng 2.4: Tình hình thanh toán L/C nhập khẩu tại Ngân hàng TMCP Công

Thương – CN Nam Thăng Long qua các năm

Năm

L/C nhập khẩu Tổng trị giá

L/C XNK

Tỷ trọng L/C NK /

Tổng TTQT bằng

Trị giá

(nghìn đồng)

% Tăng

trưởng

2008 11,678,342 49,484,500 76.4%

2009 19,915,587 67,740,092 70.6%

2010 20,460,841 73,865,854 72.3%

2011 42,229,440 123,840,000 65.9%

(Nguồn: Tổng kết Báo cáo hoạt động TTQT của Ngân hàng TMCP Công Thương – CN Nam

Thăng Long từ năm 208 – 2011)

Khác với L/C xuất khẩu, tỷ trọng thanh toán L/C nhập khẩu là rất lớn so với

tổng doanh số thanh toán xuất nhập khẩu bằng L/C, trong khoảng 65 – 75% Mặt hàng

nhập khẩu chủ yếu tại Ngân hàng TMCP Công Thương – CN Nam Thăng Long là sắt

thép, xăng dầu, máy móc thiết bị, hóa chất, ô tô và phụ tùng ô tô,…

III. THỰC TRẠNG RỦI RO VÀ HẠN CHẾ RỦI RO TRONG PHƯƠNG THỨC

TÍN DỤNG CHỨNG TỪ TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG–CHI

NHÁNH NAM THĂNG LONG

1. Một số rủi ro đặc trưng phát sinh trong thanh toán tín dụng chứng từ tại Ngân

hàng Vietinbank – Chi nhánh Nam Thăng Long.

Phương thức thanh toán tín dụng chứng từ cho đến nay vẫn được coi là phương

thức thanh toán an toàn nhất cho tất cả các bên giao dịch. Phương thức này đã giải

quyết được những mâu thuẫn mua bán và tạo ra thế bình đẳng giữa người nhập khẩu

và người xuất khẩu trong ngoại thương.Tuy nhiên, thế bình đẳng này chỉ được tạo nên

một cách tương đối và phương thức này vẫn còn một số hạn chế nên rủi ro là điều chắc

chắn sẽ xảy ra. Là một trong những ngân hàng hoạt động mạnh về lĩnh vực thanh toán

quốc tế, giao dịch thanh toán bằng phương thức thanh toán tín dụng chứng từ là chủ

yếu, Ngân hàng Vietinbank nói chung và Vietinbank chi nhánh Nam Thăng Long nói

riêng không thể tránh khỏi những rủi ro trong phương thức thanh toán này. Sau đây là

những trường hợp cụ thể, những rủi ro đặc trưng mà Vietinbank chi nhánh Nam Thăng

Long đã gặp phải:

1.1. Rủi ro từ phía khách hàng

1.1.1. Rủi ro do khách hàng không thực hiện đúng nghĩa vụ

Trong mua bán ngoại thương, người xuất khẩu có nghĩa vụ giao đúng hàng hóa

với quy định trong hợp đồng và nhận tiền hàng, còn người nhập khẩu có nghĩa vụ nhận

hàng và thanh toán tiền hàng đúng như cam kết.Tuy nhiên, trên thực tế người xuất

khẩu và nhập khẩu không thực hiện đúng nghĩa vụ của mình, dẫn đến tranh chấp khiên

bên trung gian là ngân hàng cũng bị liên lụy.

Trường hợp 1: Đây là tranh chấp giữa một khách hàng nhập Việt Nam và một

đối tác Canada vì việc bên xuất khẩu không giao hàng hóa đúng quy định. Ngân hàng

TMCP Công Thương - chi nhánh Nam Thăng Long (Vietibank NTL) đại diện cho bên

nhập khẩu đã phải mất nhiều thời gian và công sức theo kiện tại tòa để bảo vệ quyền

lợi cho khách hàng nhập khẩu cũng như uy tin của ngân hàng trong thanh toán quốc tế.

Đầu năm 2008, một khách hàng nhập khẩu đã yêu cầu Vietinbank chi nhánh

Nam Thăng Long mở L/C trả ngay nhập hàng sắt thép từ một đối tác tại Canada.Người

bán sau khi nhận được L/C tiến hàng giao hàng và xuất trình bộ chứng từ qua ngân

hàng thông báo đồng thời cũng là ngân hàng chiết khấu.Ngân hàng chiết khấu gửi

chứng từ về Vietinbank NTL. Sau khi kiểm tra chứng từ hoàn toàn hợp lệ, Vietinbank

NTL thông báo cho khách hàng đồng thời yêu cầu thanh toán theo đúng quy định. Đến

thời điểm thanh toán, khách hàng đã làm công văn thông báo về việc hàng hóa thực

giao không đúng quy định của L/C và đề nghị Vietinbank NTL tạm dừng việc thanh

toán. Tuy nhiên, theo quy định của UCP 600 Ngân hàng không thể trì hoãn thanh toán

nếu bộ chứng từ không có sai biệt, ngân hàng nước ngoài cũng đi điện về thúc giục

Vietinbank NTL thanh toán theo đúng cam kết. Sau đó, khách hàng đã thu thập chứng

cứ và khởi kiện lên tòa án Việt Nam về việc người bán đã vi phạm nghĩa vụ hợp đồng

và xin lệnh ngừng thanh toán của tỏa án. Trong trường hợp này, theo phân tích của các

chuyên gia thuộc Phòng thương mại Quốc tế đưa ra trong cuốn ICC Collected Opinion

năm 1999 – 2001, thì NHPH tức Vietinbank NTL có quyền lựa chọn thực hiện thanh

toán theo đúng thông lệ quốc tế mà cụ thể là UCP 600 hoặc thực hiện lệnh tạm ngừng

thanh toán của tòa án. Để bảo về quyền lợi của khách hàng, Vietinbank NTL đã thực

hiện theo yêu cầu của tòa án, ngừng chuyển tiền cho ngân hàng nước ngoài nhưng uy

tín và hình ảnh của Vietinbank NTL đã bị giảm sút và mối quan hệ giữa 2 ngân hàng

bị ảnh hưởng.

Kết luận: Trong trường hợp này ta nhận thấy, tranh chấp giữa bên mua và bên

bán vì không thực hiện đúng nghĩa vụ của mình gây ảnh hưởng đến mối quan hệ của

hai ngân hàng, cụ thể là ngân hàng phát hành và ngân hàng chiết khấu.

1.1.2. Rủi ro do khách hàng cố tình thực hiện hành vi lừa đảo

Trường hợp 2: Một trường hợp khác về rủi ro đạo đức từ phía người nhập

khẩu khi người nhập khẩu cố tình lừa đảo để lấy tiền của ngân hàng.

Năm 2009, đã có một người tự xưng là giám đốc một doanh nghiệp cầm một

L/C đến phòng Giao dịch TTQT của Ngân hàng TMCP Công Thương – CN Nam

Thăng Long để xin làm thủ tục tài trợ L/C xuất khẩu với trị giá lên đến hơn 2 triệu

USD. Qua kiểm tra, cán bộ TTQT thấy L/C được phát hành bởi Ngân hàng Citibank

Cameroon, tuy nhiên nhận thấy có nhiều nghi vấn về tính chân thực của L/C do nội

dung của L/C có nhiều điểm bất hợp lý và con dấu của Citibank trên L/C không giống

với những L/C mà Vietinbank NTL đã nhận được từ Citibank trước đây. Cán bộ phòng

Giao dịch TTQT đã trực tiểp liên Hệ với văn phòng của Ngân hàng Citibank Việt

Nam, đồng thời fax bản L/C trên sang để nhờ xác thực chữ ký và tính chân thực của

L/C thì được thông báo rằng trong hệ thống của Ngân hàng Citibank không ghi nhận

việc phát hành một L/C nào với nộỉ dung tương tự và chữ ký, con dấu trên L/C là giả

mạo.

Có thể nói, Vietinbank NTL đã xử lý rất tốt vấn đề trên, đã không rơi vào bẫy

của nhà nhập khẩu giả. Những trường hợp rủi ro do lừa đảo như trên vẫn tồn tại rất

nhiều trong giao dịch thanh toán quốc tế và nảy sinh mọi lúc, mọi nơi và đa dạng. Do

đó, các ngân hàng nói chung và Vietinbank NTL luôn phải cảnh giác và kiểm tra thật

kỹ lưỡng trước khi nhận tài trợ cho một L/C nào đó.

1.1.3. Rủi ro do các Ngân hàng đối tác gây nên

Trường hợp 3: Người mua Việt Nam yêu cầu mở L/C tại Ngân hàng TMCP

Công Thương – Chi nhánh Nam Thăng Long để nhập khẩu máy móc thiết bị phục vụ

khai thác khoáng sản của nhà xuất khẩu Hà Lan. Ngân hàng được chỉ định thanh toán,

cũng là Ngân hàng Thông báo đại diện cho bên xuất khẩu là Chemical Bank (Holand).

Trong hợp đồng, hai bên thống nhất áp dụng phương thức thanh toán L/C không hủy

ngang và tuân thủ UCP 600. Sau khi kiểm tra đơn yêu cầu mở L/C, Vietinbank NTL

đã phát hành L/C quy định: số tền: 500.000USD; cấm giao hàng từng phần, chuyển

tải; 2/3 bản gốc B/L sạch; Hóa đơn thương mại; Bảo hiểm cho máy móc thiết bị theo

trị giá hóa đom. Sau đó nhà XK xuất trình bộ chứng từ tới Chemical Bank bao gồm:

Hối phiếu ký phát đòi tiền NHPH với số tiền là 400.000USD; Hóa đơn thương mại

gồm 3 bản bằng tiếng Anh do bên bán kí với giá trị 500.000USD, điều kiện cò sở giao

hàng là CIF Hải Phòng; Chứng từu bảo hiểm chứng nhận cho một chuyến hành trình

từ cảng của người bán về Hải Phòng với trị giá 500.000USD, ghi chú có hiệu lực

không muộn hơn ngày giao hàng. Sau khi kiểm tra chứng từ, Chemical Bank đồng ý

thanh toán, trích từ tài khoản của Vietinbank NTL để thanh toán cho nhà xuất khẩu;

sau đó chuyển chứng từ đến Vietinbank NTL. Khi nhận được chứng từ do Chemical

Bank gửi sang, với vai trò là NHPH L/C, Vietinbank NTL kiểm tra lại bộ chứng từ thì

phát hiện bộ chứng từ có lỗi sau: số tiền bảo hiểm chưa đạt mức tối thiểu 110% giá trị

hóa đom. Vietinbank NTL gửi thông báo từ chối thanh toán sang Chemical Bank, tuy

nhiên Chemical Bank đã trích tài khoản của Vietinbank NTL, giải ngân cho nhà xuất

khẩu và nhà xuất khẩu đã sử dụng số tiền đó. Chemical bank không chịu hoàn lại tiền

cho Vietinbank NTL. Sau một thời gian chờ đợi mà có vẻ như không thu được tiền từ

Chemical Bank, Vietinbank NTL đã tham khảo ý kiến nhà nhập. Rất may là nhà nhập

khẩu và nhà xuất khẩu cỏ quan hệ; làm ăn lâu dài nên nhà nhập khẩu chấp nhận sai

biệt này và đồng ý thanh toán cho Vietinbank NTL. Sau đó, Vietinbank NTL gửi

thống báo sang cho Chemical bank rằng sai biệt đã được nhà nhập khẩu chấp nhận nên

không truy cứu nữa.

Trong trường hợp này, rõ ràng Chemical Bank đã sơ suất trong việc kiểm tra bộ

chứng từ. Vì trong 28 điều UCP 600 quy định rõ: Nếu không có quy định trong L/C về

mức bảo hiểm, thì số tiền bảo hiểm tối thiểu phải bằng 110% của trị giá CIF hoặc CIP

của hàng hóa. Mà trong trường hợp này, số tiền bảo hiểm chỉ bằng 100% giá trị hóa

đơn, tức 100% trị giá CIF của hàng hóa. Như vậy Chemical Bank đã hành động sai,

không tuân thủ UCP 600. Nếu nhà nhập khẩu không chấp nhận sai biệt này thì có lẽ

hai ngân hàng sẽ xảy ra tranh chấp. Đây là điều mà Vietinbank NTL cũng như tất cả

các ngân hàng khác đều không mong đợi vì rất tốn thời gian và chi phí, thậm chí sứt

mẻ mối quan hệ giữa 2 ngân hàng.

1.2. Rủi ro nghiệp vụ

Trường hợp 4: Đây là trường hợp nhân viên ngân hàng TMCP Công Thương –

Chi nhánh Nam Thăng Long mắc lỗi trong việc kiểm tra bộ chứng từ.

Công ty cổ phần Giầy da Nam Cưởng yêu cầu mở L/C tại Vietinbank NTL, Hà

Nội để nhập khẩu giầy da nam mùa đông của công ty Shuami Company Ltd, Nhật Bản

với Ngân hàng thông báo là Fuji Bank, Nhật Bản. L/C dẫn chiếu UCP 600. Khi xuất

trình bộ chứng từ đòi tiền, Shuami Company đã thiếu mất giấy chứng nhận số lượng

sản phẩm đã quy định trong L/C. Tuy nhiên khi kiểm tra bộ chứng từ, do sơ xuất nên

Vietinbank NTL đã quyết định bộ chứng từ là phù hợp và ngay lập tức trích tiền từ tài

khoản của công ty cổ phần Giầy da Nam Cưởng trả cho Shuami Company. Sau đó,

Nam Cường nhận bộ chứng từ đi nhận hàng và khi kiểm đếm thì phát hiện số lượng

giầy không đúng với hợp đồng đã kí. Nam Cường quay trả lại kiểm tra bộ chứng từ

mới phát hiện thiếu giấy chứng nhận số lượng sản phẩm. Công ty Nam Cường tiến