Chuyên đề thực tập tốt nghiệp: Hoàn thiện công tác quản lý nguyên vật liệu ở Công ty thuốc lá Bắc Sơn

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (435.54 KB, 52 trang )

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

MỤC LỤC

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

LỜI NÓI ĐẦU

Sự tồn tại và phát triển bền vững của doanh nghiệp một phần phụ thuộc vào

trình độ kỹ thuật của sản xuất, sự nhanh chóng đổi mới công nghệ do đó phụ thuộc

vào vật tư kỹ thuật với tư cách là tư liệu lao động. Nó thể hiện trình độ trang bị kỹ

thuật cho sản xuất, là nhân tố cực kỳ quan trọng sử dụng hợp lý và tiết kiệm các

nguồn lực cho sản xuất, tăng năng suất lao động. Với tư cách là đối tượng lao động

mà chủ yếu là nguyên vật liệu, vật tư kỹ thuật sẽ ảnh hưởng trực tiếp đến việc sử

dụng hợp lý và tiết kiệm nguyên vật liệu, ảnh hưởng đến hiệu quả sử dụng vốn kinh

doanh của doanh nghiệp. Nguyên vật liệu được bảo đảm đầy đủ đồng bộ, đúng chất

lượng là điều kiện đảm bảo cho doanh nghiệp luôn sẵn sàng với các đòi hỏi của thị

trường, quyết định khả năng tái sản xuất mở rộng của doanh nghiệp. Nguyên vật

liệu là bộ phận trực tiếp tạo ra sản phẩm, nó chiếm 60% đến 80% trong cơ cấu giá

thành sản phẩm, là nhân tố ảnh hưởng trực tiếp đến chất lượng sản phẩm do đó việc

tổ chức cung ứng và sử dụng hợp lý nguyên vật liệu đóng vai trò quan trọng trong

việc giảm chi phí sản xuất kinh doanh, tạo điều kiện để tăng lợi thế cạnh tranh của

DN, đảm bảo để doanh nghiệp đạt hiệu quả sản xuất kinh doanh cao, ảnh hưởng

trực tiếp đến sự tồn tại và phát triển của doanh nghiệp.

Công ty thuốc lá Bắc Sơn là một công ty nhỏ trong Tổng công ty thuốc

lá Việt Nam chuyên sản xuất và cung ứng thuốc lá bao. Khả năng về tiền vốn ít,

máy móc thiết bị được đầu tư muộn, có nguy cơ bị chiếm mất thị trường. Cùng với

sự thay đổi nhanh chóng về khoa học công nghệ và thị hiếu người tiêu dùng, công

ty phải đương đầu với sự cạnh tranh ngày càng gay gắt không chỉ trong nội bộ

ngành mà còn phải cạnh tranh với nhiều loại thuốc của các tập đoàn thuốc lá thế

giới, cạnh tranh với thuốc lá ngoại nhập lậu trốn thuế. Từ nhận thức vai trò và tầm

quan trọng của công tác quản lý nguyên vật liệu trong sản xuất kinh doanh, em đã

quyết định chọn đề tài “Hoàn thiện công tác quản lý nguyên vật liệu ở Công ty

thuốc lá Bắc Sơn”.

3

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY TNHH MỘT THÀNH VIÊN

THUỐC LÁ BẮC SƠN

1.1. Thông tin chung về công ty

- Tên đầy đủ: Công ty trách nhiệm hữu hạn một thành viên Thuốc lá Bắc Sơn.

- Tên viết tắt: Công ty thuốc lá Bắc Sơn.

- Cơ quan quản lý cấp trên: Tổng công ty Thuốc lá Việt Nam.

- Trụ sở chính: Phường Đáp Cầu – Thành phố Bắc Ninh – Tỉnh Bắc Ninh.

- Điện thoại: 0241 3821332.

- Fax: 0241 3821551.

1.2. Quá trình hình thành và phát triển:

Công ty thuốc lá Bắc Sơn – tiền thân là Nhà máy thuốc lá Bắc Sơn – được

thành lập ngày 15/2/1968 từ bộ phận T2 của Nhà máy thuốc lá Thăng Long (nay là

Công ty Thuốc lá Thăng Long) sơ tán lên Lạng Sơn. Theo quyết định số

321/2005/QĐ – TTG ngày 6/12/2005 của Thủ tướng Chính phủ, Nhà máy Thuốc lá

Bắc Sơn được chuyển thành Công ty TNHH một thành viên Thuốc lá Bắc Sơn,

thuộc Tổng công ty Thuốc lá Việt Nam.

Năm 1966 Nhà máy thuốc lá Thăng Long thực hiện chủ trương của Đảng và

Nhà nước, tổ chức sơ tán chiến tranh phá hoại của giặc Mỹ leo thang bắn phá miền

Bắc. Để vừa đảm bảo sản xuất, vừa sẵn sàng chiến đấu, nhà máy thuốc lá Thăng

Long sơ tán thành năm bộ phận lấy tên từ T1 đến T5. Nhà máy thuốc lá Bắc Sơn

được hình thành từ bộ phận T2 sơ tán lên tỉnh Lạng Sơn tại trường Văn Hoá Quân

Đội - Thị xã Lạng Sơn. Sau gần hai năm, vừa sản xuất vừa chiến đấu để đáp ứng

nhu cầu của xã hội ngày càng tốt hơn, Bộ Công Nghiệp nhẹ đã ra quyết định số

113/CNG/TCCB ngày 15/02/1968 thành lập nhà máy thuốc lá Bắc Sơn. Tháng

04/1970 nhà máy trả lại trường văn hoá quân đội - thị xã Lạng Sơn, di chuyển về

Đáp Cầu - thị xã Bắc Ninh - tỉnh Hà Bắc theo chủ trương của Bộ Công nghiệp.

Năm 1981, theo nhu cầu của ngành, nhà máy thuốc lá Bắc Sơn trực thuộc Xí

nghiệp Liên hiệp thuốc lá I quản lý.

Năm 1986, sau khi giải thể Xí nghiệp liên hiệp I và II, nhà máy trực thuộc

Liên hiệp các Xí nghiệp thuốc lá Việt Nam quản lý. Tháng 10/1992 chuyển đổi tổ

chức và hoạt động của Liên hiệp thuốc lá Việt Nam thành Tổng công ty thuốc lá

Việt Nam.

Từ năm 1989, nhà máy đã từng bước đầu tư chiều sâu:

+ Xây dựng nhà hành chính 3 tầng, nơi làm việc của các phòng ban.

4

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

+ Xây dựng nhà sản xuất chính 2 tầng cùng hệ thống điều hoà trung tâm.

Trang thiết bị, máy móc hiện đại của Anh và CHLB Đức. Từ đổi mới công nghệ đến

đòi hỏi công tác quản lý, đòi hỏi cách nghĩ, cách làm các sản phẩm đầu lọc tăng

nhanh, nhiều sản phẩm đầu lọc có giá trị cao như: Vinataba, Aroma, Viễn Đông

được người tiêu dùng chấp nhận.

Từ năm 2001 đến nay, thực hiện nghị định 76/CP ngày 22/10/2001 của

Chính phủ về hoạt động sản xuất kinh doanh thuốc lá, nhà máy đã đẩy mạnh sản

lượng và thu nộp ngân sách Nhà Nước, hoàn thành vượt mức các chỉ tiêu, kế hoạch

Tổng công ty giao hàng năm. Trong quá trình xây dựng và phát triển nhà máy luôn

phát huy được truyền thống khắc phục khó khăn, hoàn thành toàn diện và vượt mức

kế hoạch Nhà nước giao.

- Từ ngày 01/01/2006, Nhà máy thuốc lá Bắc Sơn chuyển thành Công ty

TNHH một thành viên thuốc lá Bắc Sơn trực thuộc Tổng công ty thuốc lá Việt nam

theo quyết định số 321/2005/QĐ-TT ngày 06/12/2005 của Thủ tướng Chính Phủ về

việc chuyển đổi và là công ty tổ chức hạch toán riêng.

1.3. Chức năng, nhiệm vụ và lĩnh vực hoạt động của Công ty thuốc lá Bắc Sơn:

Là doanh nghiệp Nhà nước, đơn vị thành viên của Tổng công ty thuốc lá Việt

Nam, lĩnh vực hoạt động chủ yếu của Công ty thuốc lá Bắc Sơn là sản xuất và kinh

doanh thuốc lá điếu trên phạm vi cả nước cũng như các nghành nghề có liên quan

theo đúng kế hoạch của Tổng công ty và quy đinh của pháp luật. Đây là chức năng

cơ bản của một doanh nghiệp sản xuất, được cụ thể hóa thành các nhiệm vụ sau:

− Công ty có nghĩa vụ nhận vốn, có trách nhiệm bảo toàn và phát triển vốn, sử dụng

các nguồn lực do Tổng công ty giao, thực hiện các quyết định của Tổng công ty về

điều chỉnh vốn và các nguồn lực đầu vào, đầu ra.

− Tiến hành thu mua nguyên vật liệu đầu vào theo quy định, chỉ tiêu, kế hoạch của

Tổng công ty.

− Tổ chức sản xuất theo đúng quy trình công nghệ sản xuất thuốc lá, thực hiện đầy đủ

các tiêu chuẩn về quy định về chất lượng sản phẩm, lập hệ thống kho hàng nhằm

giữ nguyên vẹn thành phẩm.

− Thiết lập một mạng lưới kênh phân phối rộng khắp các tỉnh thành trong cả nước đáp

ứng nhu cầu của người tiêu dùng.

− Trực tiếp tham gia nghiên cứu thị trường, phát triển những thị trường mới và nghiên

cứu chế tạo những sản phẩm mới.

− Tham gia hoạt động xuất nhập khẩu thuốc lá, thực hiện đầy đủ nghĩa vụ nộp ngân

sách Nhà nước.

5

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

− Trích nộp để hình thành các quỹ tập trung của Tổng công ty theo quy định của điều

lệ và quy chế tài chính hiện hành.

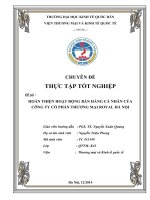

1.4. Cơ cấu tổ chức và mô hình tổ chức bộ máy quản trị

Sơ đồ 1.1: Cơ cấu tổ chức của công ty

Ghi chú: Quan hệ trực tuyến

Quan hệ gián tiếp

(Phòng Tổ chức – Hành chính Công ty thuốc lá Bắc Sơn)

Có thể thấy bộ máy quản trị của công ty được tổ chức theo mô hình cơ cấu

đa bộ phận. Mô hình này có hai điểm đổi mới cơ bản hơn so với mô hình chức năng

là nó cho phép công ty tăng trưởng và đa dạng hóa trong khi vẫn đảm bảo khả năng

kiểm soát mọi hoạt động của công ty. Bộ máy công ty bao gồm phòng ban 7 phòng

ban, 4 phân xưởng. Các phòng ban của công ty có mối quan hệ với nhau, và quản lý

chung hoạt động của các phân xưởng trong công ty. Chính sự phối hợp giữa các

phòng ban đã làm cho hoạt động của công ty trở lên thông suốt từ trên xuống dưới,

tạo điều kiện cho các phòng ban phối hợp thực hiện được các công việc chung của

công ty giúp nhiệm vụ sản xuất kinh doanh của công ty có hiệu quả hơn.

6

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

CHỦ TỊCH HĐTV

Giám đốc

Phó giám đốc

P. Tổ

chức

hành

chính

P. Tài

chính kế

toán

P. Tiêu

thụ thị

trường

P. Kỹ

thuật

P.

KCS

P. Kế

hoạch

vật tư

Đội bảo

vệ

PX. Bao cứng

PX. Cơ điệnPX. SợiPX. Bao mềm

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

1.5. Đặc điểm kinh tế, kỹ thuật ảnh hưởng đến hoạt động sản xuất kinh doanh

của công ty

1.5.1. Đặc điểm về sản phẩm

Hiện nay Công ty thuốc lá Bắc Sơn đang tiến hành sản xuất kinh doanh trên

thị trường 20 nhãn hiệu thuốc lá khác nhau. Các nhãn hiệu đó chia ra làm hai loại là

thuốc lá điếu đầu lọc bao cứng và thuốc lá điếu đầu lọc bao mềm.

Các sản phẩm thuốc lá của Công ty khác nhau về mức độ chất lượng song

được đánh giá cao trên thị trường trong nước và phù hợp với tiêu chuẩn Việt Nam.

Để đảm bảo sức khỏe người tiêu dùng và tăng thu chi ngân sách Nhà nước, công ty

luôn coi trọng việc nâng cao chất lượng sản phẩm. Phòng KCS kiểm tra định kỳ các

tiêu chuẩn về độ ẩm, độ cháy suốt, màu tro, màu thuốc để đảm bảo sản phẩm đạt chỉ

tiêu chất lượng đã quy định, đồng thời xây dựng quy trình kiểm tra nguyên vật liệu

theo tiêu chuẩn mới, thực hiện tốt quy trình công nghệ trong sản xuất, đảm bảo chất

lượng ổn định, tạo điều kiện cho một số sản phẩm có sức tăng trưởng trên thị

trường.

Phân loại theo sản phẩm: Vinabata là sản phẩm chung sản xuất theo số

lượng tháng do Tổng công ty thuốc lá Việt Nam quy định cho công ty sản xuất. Còn

sản phẩm của công ty sản xuất sản phẩm để tiêu thụ trong nội địa và sản phẩm để

xuất khẩu. Sản phẩm dùng để tiêu thụ trong nội địa như: AromA, Sông Cầu, Pacific,

Tam Thanh, Drao Sản phẩm dùng để xuất khẩu như: TOZ, Black Owl

1.5.2. Đặc điểm về khách hàng

Ở Việt Nam người hút thuốc phần lớn là nam giới hút thuốc ở độ tuổi từ 21-50

tuổi chiếm gần 50%, đây là độ tuổi chủ động về hành vi, thu nhập và chi tiêu:

Bảng 1.1: Tỷ lệ nam giới hút thuốc theo độ tuổi.

Độ tuổi nam giới hút thuốc lá

Tỷ lệ%

Từ 18 - 20 tuổi

Từ 21 - 30 tuổi

Từ 31 - 40 tuổi

Từ 41 - 50 tuổi

Từ 51 tuổi trở lên

1,9

24,8

36,0

27,3

10,0

( Tổng công ty thuốc lá Việt Nam)

Nam giới hút thuốc lá có nghề nghiệp đa dạng, đủ loại, đủ các cấp độ và

ngành nghề khác nhau ở Việt Nam hiện nay. Tập trung vào một số ngành nghề như:

7

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Buôn bán nhỏ, công nhân viên, thợ thủ công, lái xe ô tô, nông dân… Bên cạnh đó,

cũng có một số bộ phận chưa có việc làm cũng hút thuốc lá. Ngoài ra giới lãnh đạo,

quản lý hiện nay cũng hút thuốc lá.

Bảng 1.2: Phân bố nam giới hút thuốc theo ngành nghề

Nghề nghiệp đang làm Tỷ lệ (%)

1. Buôn bán nhỏ 11,4

2. Cán bộ lãnh đạo, quản lý 5,9

3. Nhân viên, viên chức 3,7

4. Công nhân 7,7

5. Giáo viên, huấn luyện viên 2,2

6. Lái xe 6,1

7. Chủ cơ sở tư nhân 5,9

8. Chạy xe thồ, xe ôm 6,8

9. Thợ các loại 25,0

10. Nông dân, ngư dân 3,5

11. Lao động phổ thông, lao động tự do 5,8

12. Sinh viên, học sinh 1,6

13. Hưu trí, mất sức 2,5

14. Thất nghiệp 6,6

15. Nghề nghiệp khác 4,9

(Tổng công ty thuốc lá Việt Nam)

Nếu chia theo trình độ học vấn thì phần lớn nam giới hút thuốc lá có trình độ

học vấn tốt nghiệp phổ thông trung học trở xuống.

Bảng 1.3: Phân bố nam giới hút thuốc lá chia theo trình độ học vấn

Trình độ học vấn Tỷ lệ (%)

1. Từ phổ thông cơ sở trở xuống (cấp II) 49,2

2. Phổ thông trung học 36,3

3. Trung học chuyên nghiệp 3,3

4. Cao đẳng 1,2

5. Đại học trở lên 10,0

(Tổng công ty thuốc lá Việt Nam )

Nếu chia theo mức thu nhập thì khoảng 2/3 nam giới hút thuốc lá có mức thu

nhập bình quân từ 1.500.000 – 5.000.000đ/tháng. Một bộ phận khác có thu nhập

trên 5.000.000đ/tháng. Ngoài ra những nam giới có mức thu nhập dưới

8

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

1.500.000đ/tháng hoặc thấp hơn cũng hút thuốc lá tập trung vào nông dân, người

lao động tự do, về hưu, thất nghiệp…

Bảng 1.4: Phân bố nam giới hút thuốc lá theo thu nhập

Thu nhập bình quân Tỷ lệ (%)

1. Dưới 1.500.000 đ/tháng 24,7

2. Từ 1.500.000đ - 2.500.000đ/tháng 44,5

3. Từ trên 2.500.000đ - 3.500.000đ/tháng 22,3

4. Từ trên 3.500.000đ - 5.000.000đ/tháng 4,6

5. Trên 5.000.000đ/tháng 3,9

(Tổng công ty thuốc lá Việt Nam)

1.5.3. Đặc điểm thị trường

Thị trường tiêu thụ trong nước của Công ty thuốc lá Bắc Sơn tập trung chủ

yếu ở Miền Bắc và khu vực Bắc Trung Bộ, miền Trung. Tiếp đó phải kể đến một số

tỉnh miền núi phía Bắc và khu vực đồng bằng trung du Bắc bộ. Đồng thời tăng

cường công tác nghiên cứu tìm kiếm thị trường để đẩy mạnh hoạt động xuất khẩu.

Có thể nói những năm vừa qua thị trường tiêu thụ thuốc lá của Công ty tương

đối ổn định, mặc dù có sự tuyên truyền mạnh mẽ của các phương tiện truyền thông

về tác hại của việc hút thuốc lá đối với sức khỏe con người.

Hiện nay, Công ty có hệ thống tiêu thụ trải dài từ Bắc vào Nam với gần 40

đại lý cấp 1(số liệu 6 tháng đầu năm 2014) . Năm 2012 được coi là năm rất thành

công của Công ty trong việc mở rộng thị trường khi doanh nghiệp thiết lập được

thêm các đại lý lên tới 54 đại lý cấp 1. Công ty thiết lập thêm được các đại lý tại các

tỉnh: Quảng Ngãi, Hà Tĩnh, Huế, Bình Định, Đắc Lắc, TP. Hồ Chí Minh, Tiền

Giang, Đồng Tháp và Bình Thuận.

9

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Biểu đồ 1.1: Tình hình tiêu thụ sản phẩm theo khu vực từ 2011-2013

Đơn vị: 1000 bao

(Phòng Thị trường – Tiêu thụ)

Như vậy, qua bảng trên ta thấy thị trường tiêu thụ của Công ty có xu hướng

dịch chuyển ra nước ngoài. Tuy rằng sản lượng tiêu thụ trong thị trường nội địa vẫn

chiếm tỷ trọng lớn và chủ yếu từ 96,25% tổng sản lượng tiêu thụ năm 2011 thì sang

năm 2013 con số này chỉ còn là 89,31% trên tổng số khối lượng sản phẩm tiêu thụ

được. Xuất khẩu liên tục tăng và với tốc độ cực nhanh trong suốt 3 năm qua. Cụ thể

là tăng năm 2012 tỉ lệ xuất khẩu chiếm 3,9% tổng sản lượng tiêu thụ tăng 5,83%

tương ứng tăng 136.000 bao so với năm 2011.

Năm 2013 tỷ lệ hàng xuất khẩu chiếm 10,69% trong tổng sản lượng tiêu thụ

toàn Công ty so với năm 2012 tỷ lệ này tăng là 198,98% tương ứng tăng 4.912.000

bao. Điều này cho thấy Công ty đã thực sự thấy được tiểm năng của thị trường nước

ngoài và liên tục đẩy mạnh công tác nghiên cứu, khai thác thị trường mới đặc biệt là

thị trường nước ngoài.

1.5.4. Đặc điểm về nguyên vật liệu cho sản xuất thuốc lá

Trong quá trình sản xuất thuốc lá điếu, vật liệu tạo nên thực thể của sản

phẩm bao gồm 3 thành phần chủ yếu: Nguyên liệu chính, nguyên liệu phụ, vật liệu.

Nguyên liệu chính: là lá thuốc và sợi thuốc lá chiếm tỷ trọng và giá thành lớn nhất

trong điếu thuốc (từ 50% - 70%) gồm có nhiều chủng loại khác nhau. Nó quyết định

chất lượng sản phẩm. Hiện nay ngành thuốc lá Việt Nam đã có kế hoạch đầu tư phát

triển vùng nguyên liệu, khuyến khích hỗ trợ thông qua việc cho người trồng thuốc

lá vay vốn và chuyển giao kỹ thuật.góp phần vào việc giảm nhập khẩu nguyên liệu

ngoại đồng thời đẩy mạnh xuất khẩu nguyên liệu. Cây thuốc lá cũng là cây góp

phần xoá đói giảm nghèo ở những vùng không trồng được lương thực như núi cao,

thiếu nước vv…

Căn cứ định hướng kế hoạch do Tổng công ty thuốc lá đề ra kết hợp với kế

hoạch sản xuất của Nhà máy mà phòng Kỹ thuật công nghệ sẽ tính toán số lượng và

chủng loại để ký hợp đồng thu mua từ các nguồn :

Nguồn trong nước: Chiếm khoảng 50% từ các vùng qui hoạch đầu tư thuốc

lá của Tổng Công ty thuốc lá Việt Nam. Trước năm 1985, thuốc lá vàng của Việt

Nam được trồng từ giống Trung Hoa Bài, năng suất thấp chất lượng kém. Do có đầu

10

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

tư đưa khoa học kỹ thuật vào Nông nghiệp, các giống thuốc lá vàng K326 và Koker

176 của Brazin được thuần hoá và đưa vào các tỉnh phía Bắc như Cao Bằng, Lạng

Sơn, và phía Nam như Tây Ninh, Lâm Đồng, Đồng Nai… hiện nay năng suất cao

và chất lượng nguyên liệu tốt nhưng số này chỉ đáp ứng 50 đến 60% nhu cầu sản

xuất và xuất khẩu của toàn ngành.

Nguồn ngoài nước: Chiếm khoảng 50%, nhập khẩu dưới dạng đã chế biến

như nguyên liệu thuốc lá Mỹ, ấn Độ, Zimbabwe và sợi phối chế sẵn để cuốn điếu

như sợi VT1 để sản xuất thuốc lá Vinataba. Việc nhập khẩu nguyên liệu thuốc lá của

Nhà máy phải theo hạn ngạch và do Công ty XNK thuốc lá nhập. Bất kỳ một quốc

gia nào dù là xuất khẩu nguyên liệu thuốc lá hàng đầu thì cũng cần phải nhập khẩu

một khối lượng nguyên liệu thuốc lá cần thiết để đảm bảo sản xuất thuốc lá trong

nước. Lý do là nhập khẩu nguyên liệu để sản xuất các nhãn thuốc lá ngoại nhập

hoặc dùng để phối chế với các loại nguyên liệu trong nước để tạo ra những sản

phẩm thuốc lá đặc trưng riêng. Trừ nguyên liệu sợi đã phối chế cho các nhãn hiệu

thuốc lá của nước ngoài phải nhập khẩu, còn lại các doanh nghiệp đều nhập tiểu

ngạch và mua từ nguồn trôi nổi trong nước.

Nguyên liệu phụ: là các hoá chất để gia liệu, bổ trợ cải thiện vị của điếu thuốc cùng

độ cháy và gia hương để tăng độ thơm khi hút thuốc, tạo tính ổn định và tinh tế cao

đối với sự nhận biết của người hút, quyết định việc tạo thành ghu thuốc. Chủ yếu

được nhập từ nước ngoài và một phần sản xuất trong nước. Do chiếm tỷ trọng nhỏ

xong rất quan trọng, nó được bảo đảm cung cấp thường xuyên cho sản xuất và được

dự trữ theo mô hình điểm đặt hàng.

Vật liệu phụ: là tất cả các loại vật tư khác ngoài nguyên liệu được sử dụng để sản

xuất các sản phẩm thuốc lá như giấy cuốn điếu, giấy nhôm, giấy bóng kính, cây đầu

lọc, giấy sáp vàng, giấy gói kiện, bao trong, bao ngoài, băng xé, băng keo, keo đầu

lọc, nhãn đầu tút, tem, giấy gói tút, thùng carton , mực Vật liệu phụ phần lớn do

Công ty Cổ phần Cát Lợi (thuộc Tổng công ty) cung cấp, một số ít nhập từ nước

ngoài (giấy cuốn, bóng kính, băng xé…) hoặc do các đơn vị chuyên ngành khác

cung cấp. Vật liệu phụ chiếm 15% đến 25% trong giá thành bao thuốc, nó quyết

định quy cách, kiểu dáng, bao bì, thời hạn bảo quản sản phẩm và phần nào ảnh

hưởng đến gout thuốc.

Nguồn nguyên vật liệu được cung ứng kịp thời bảo đảm đầy đủ dự trữ cho

sản xuất. Hàng nhập ngày càng được cố gắng thay thế bởi hàng trong nước để hạ

11

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

giá thành và không bị lệ thuộc vào tỷ giá đô la. Tuy nhiên, nguồn nguyên liệu thuốc

lá trong nước có tính thời vụ, buộc công ty phải có lượng dự trữ tồn kho với khoản

chi phí đáng kể. Nguồn nguyên vật liệu ngoại nhập không ổn định do chính sách

quản lý nhập tiểu ngạch chưa hợp lý và tỷ giá hối đoái biến động thường xuyên gây

khó khăn trong việc xác định giá cả đầu vào.

1.5.5. Đặc điểm tổ chức hệ thống sản xuất và quy trình công nghệ sản xuất kinh

doanh chính của công ty

Với đặc điểm sản xuất liên tục trên dây chuyền mang tính thường xuyên.

Công ty luôn có sự bố trí hợp lý và có kế hoạch cụ thể để quá trình sản xuất không

bị gián đoạn. Ngay từ đầu tháng, đầu quý và đầu năm công ty đều xây dựng kế

hoạch sản xuất và tiêu thụ cho từng tháng, từng quý và cả năm. Từ đó giao nhiệm

vụ cụ thể cho từng phòng ban, bộ phận để thực hiện kế hoạch đề ra.

Loại hình sản xuất :

Công ty Thuốc Lá Bắc sơn là doanh nghiệp sản xuất khối lượng lớn, quy

trình sản xuất liên tục, dây truyền sản xuất hiện đại khép kín.

Quy trình sản xuất thuốc lá tại Công ty thuốc lá Bắc Sơn gồm 2 giai đoạn: sơ

chế, chế biến lá thuốc và cuốn điếu, đóng thùng được thực hiện lần lượt tại phân

xưởng sợi và phân xưởng cuốn điếu (gồm phân xưởng bao cứng và phân xưởng bao

mềm).

12

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Giai đoạn 1 – Phân xưởng sợi:

Sơ đồ 1.2: Quy trình sơ chế và chế biến lá thuốc lá

Chuẩn bị, cân định lượng

Ủ lá

Phân cấp

Lên men

Hấp chân không

Mảnh lá

Tước cuộng sấy lại

Phối trộn

Phối trộn,

gia liệu

Chế biến sợi cuộng

Thái lá

Làm nguội, Phun hương

Phối trộn sợi lá, sợi cuộng

Sấy

Phân phối và làm đều sợi

Đóng thùng, bảo quản sợi thành phẩm

Lá chế biến

Lá chưa chế biến

13

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

(Phòng Kế hoạch - Vật tư)

Nguyên liệu chính là lá cây thuốc lá được mua về từ các vùng nguyên liệu

như Lạng Sơn, Cao Bằng, Đồng Nai, Tây Ninh, nhập khẩu thuốc lá vàng Mỹ,

Campuchia, Ấn Độ được đưa vào lò men cho lên men. Sau đó nguyên liệu được

đưa về phân xưởng sợi để phân cấp, tách cuộng và phối trộn rồi được đưa vào máy

hấp để làm ẩm làm dẻo lá thuốc đồng thời lá thuốc lá được cho thêm gia liệu. Tiếp

tục quá trình, nguyên liệu được đưa vào máy thái để làm ra sợi thuốc lá, sợi thuốc lá

được phối trộn với sợi cuộng thuốc lá đã được chế biến rồi đưa vào máy sấy khô.

Sau đó, hỗn hợp sợi thành phẩm nói trên được đưa sang máy làm dịu và được phun

hương sợi thuốc lá rồi đóng túi thùng.

14

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Sợi

thành

phẩm

Cuốn

điếu

Sấy khô

và làm

nguội

Đóng

bao, tút,

đóng

thùng

Thành

phẩm

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Giai đoạn 2 – Phân xưởng cuốn điếu:

Sơ đồ 1.3: Quy trình cuốn điếu – đóng thùng thành phẩm

(Phòng Kế hoạch - Vật tư Công ty thuốc lá Bắc Sơn)

Sợi thành phẩm được đưa sang phân xưởng cuốn điếu, máy cuốn điếu tiến

hành cuốn thành điếu thuốc lá, điếu thuốc lá được sấy khô và làm nguội và đưa sang

máy đóng bao - đóng tút - đóng vào thùng carton. Một bao gồm 20 điếu thuốc lá, 10

bao đóng thành 1 tút, 50 tút đóng thành 1 thùng thành phẩm. Từ đó được nhập kho

thành phẩm rồi đưa ra thị trường tiêu thụ.

1.5.6. Đặc điểm lao động

* Về số lượng lao động

Tổng số lao động của nhà máy đến thời điểm 31-09-2012 là 359 người.So

với năm 2011 số lượng công nhân viên trong Công ty đã giảm 16 người do một số

cán bộ lâu năm về nghỉ hưu.

* Về cơ cấu của đội ngũ lao động trong Công ty

Sản xuất thuốc lá thuộc ngành công nghiệp thực phẩm được xếp vào ngành

nghề nặng nhọc nóng và độc hại (lao động nhóm IV và nhóm V), lao động nữ chiếm

tỷ trọng cao.

15

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Bảng 1.5: Cơ cấu lao động theo giới tính và độ tuổi của Công ty

STT Cơ cấu lao động

Năm 2012 Năm 2013

Số

lượng

(người)

Tỷ lệ

(%)

Số

lượng

(người)

Tỷ lệ

(%)

Tổng số lao động

375 100 359 100

1

Cơ cấu lao động theo giới tính

Lao động nữ

192 51,20 174 48,47

Lao động nam

183 48,80 185 51,53

2

Cơ cấu lao động theo tuổi

- Dưới 30 tuổi

44 11,73 54 15,04

- Từ 30 đến dưới 40

44 11,73 34 9,47

- Từ 40 đến dưới 50 tuổi

115 30,67 163 45,41

- Trên 50 tuổi

172 45,87 108 30,08

(Phòng Tổ chứ c - Hành chính)

Qua biểu trên chúng ta thấy tổng số lượng người lao động năm 2013 giảm đi

16 người do số lao động lâu năm về hưu, số lao động nam có tăng trong năm 2013

so với năm 2012 là 2 người và số lao động nữ giảm đi 18 người. Tổng số lao động

nam và nữ tương đối cân bằng điều này cũng góp phần tạo nên sự cân bằng trong

doanh nghiệp.

Cơ cấu lao động theo độ tuổi

Chiếm tỷ lệ cao nhất trong Công ty lại là lao động trong độ tuổi 40 – 50 tuổi.

Số lao động trong độ tuổi này là 163 người chiếm 45,41%. So với năm 2012 số lao

động trong Công ty tăng 48 người do trong một thời gian Công ty không tuyển dụng

lao động trẻ nên số lao động trong độ tuổi 40 – 50 tuổi vẫn rất cao và chiếm tỷ lệ

lớn trong Công ty. Điều này tuy không góp phần tạo cho Công ty sự đột phá mới

nhưng lại tạo cho Công ty sự ổn định, bền vững.

Ngoài ra lao động ở độ tuổi từ 30 – 40, và từ 50 trở nên chiếm tỷ lệ tương đối

lần lượt là 9,47% và 30,08%. Qua phân tích trên và qua tìm hiểu ở phòng Tổ chức -

Hành chính của Công ty thì độ tuổi bình quân của nam là 43,46 tuổi, còn đối với nữ

là 44,5.

Nếu xét trên góc độ toàn Công ty thì số tuổi lao động bình quân là 44 tuổi.

Nguyên nhân là do một thời gian sản xuất gặp nhiều khó khăn, sản lượng thuốc bao

16

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

thấp, công nhân biên chế cũ còn phải nghỉ luân phiên, nên Công ty không tuyển

dụng lao động vào làm lao động lâu dài, chỉ tuyển lao động hợp đồng thời vụ làm

các công việc thủ công đơn giản như tước cuộng lá, đóng bao thủ công hoặc một số

lao động thuê bán hàng tại các địa phương, độ tuổi bình quân cao, cơ cấu độ tuổi

chưa phù hợp.

Cơ cấu lao động theo trình độ:

Bảng 1.6: Cơ cấu lao động của Công ty thuốc lá Bắc Sơn theo trình độ đào tạo

STT

Cơ cấu lao động theo trình độ đào

tạo

Năm 2012 Năm 2013

Số

lượng

(người)

Tỷ lệ

(%)

Số

lượng

(người)

Tỷ lệ

(%)

Tổng số LĐ Công ty 375 100 359 100

1 - Trên đại học 4 1,07 4 1,11

2 - Đại học 51 13,60 51 14,21

3 - Cao đẳng 23 6,13 23 6,41

4 - Trung cấp 35 9,33 34 9,75

(Phòng Tổ chứ c - Hành chính)

Số lao động có trình độ trên đại học, đại học, cao đẳng, trung cấp năm 2012

là 113 người chiếm 30,13%, trong đó số lao động trên đại học là 4 người chiếm

1,07%. Qua biểu trên ta thấy cán bộ có trình độ cao năm 2013 giảm so với năm

2012 là 1 người do chuyển công tác. Nhìn chung số lao động Đại học được sử dụng

đúng ngành nghề đào tạo, còn một số người làm trái nghề, tuy nhiên đa số đã phát

huy được kiến thức học sở trường.

Số lao động có trình độ Trung cấp kỹ thuật, nghiệp vụ là 34 người chiếm

9,75%. Qua biểu ta thấy số lao động qua 2 năm không có biến chuyển lớn. Nhưng

theo ghi nhận từ phòng Tổ chức - Hành chính thì trình độ của người lao động đã có

sự cải thiện đáng kể thể hiện qua số lượng tăng lao động có đào tạo.

1.5.7. Đặc điểm về máy móc thiết bị

Máy móc thiết bị của Công ty luôn được đổi mới theo các năm.

17

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Bảng 1.7.Thiết bị gia Công cơ khí:

Tên thiết bị

Số

lượng

Nước

chế tạo

Năm

sản xuất

Năm

sử dụng

Công suất

điện KW

Máy tiện ren vạn năng 01 VN 1981 1982 4,5

Máy khoan cần 01 VN 1983 1972 4

Máy khoan bàn 01 VN 1985 1985 2,2

Máy khoan đứng 01 VN 1986 1986 4,5

Máy mài 2 đá 01 VN 1970 1972 3

Máy mài phẳng 01

BA

LAN

1966 1968 4,5

Máy cưa cần 01 VN 1975 1980 4

Máy hàn 3 pha xoay chiều 01 VN 1970 1972 10

Máy hàn 1 pha xoay chiều 01 VN 2000 2002 1,1

(Phân xưởng cơ điện)

Bảng 1.8. Thiết bị công nghệ sản xuất thuốc lá

STT Tên máy

Năm

sử dụng

Năng suất Ghi chú

1 Làm ẩm chân không 2000 8 tấn lá/ ca Px sợi

2 Máy phối trộn 1990 8 tấn lá/ ca Px sợi

3 Máy sấy sợi 1980 4 tấn/ca Px sợi

4 Máy dịu phun hương 1980 4 tấn/ca Px sợi

5 Máy cuốn điếu YJ14 1994 2200 điếu/phút Px BM

6 Máy ghép đầu lọc YJ23 1994 2200 điếu/phút Px BM

7 Máy cuốn điếu MK8 1992 2200 điếu/phút Px BC

8 Máy ghép đầu lọc MAX3 1992 110 bao/phút Px BC

9 Máy đóng bao HPL2 1992 2200 điếu/phút Px BC

10 Máy bóng kính tút ME4 1992 22 tút/phút Px BC

11 Máy ghép đâu lọc MAX3 1992 2200 điếu/phút Px BC

12 Máy đóng kính bao WMH2 2002 110 bao/phút Px BC

13 Máy đóng tút BOXER 2002 22 tút/phút Px BC

14 Máy bóng kính tút ME4 2002 22 tút/phút Px BC

15 Máy cuốn điếu MARK9 2006 5000đ/phút Px BC

16 Máy đóng bao FOCKE349 2006 250 bao/phút Px BC

(Phân xưởng cơ điện)

Ta thấy thiết bị máy móc của công ty chủ yếu được mua trong nước. Chỉ có

một số vật tư như giấy cuốn, bóng bao kính, bóng kính tút, chỉ xé nhập ngoại.

Trong nhiều năm qua công ty đã đẩy mạnh đầu tư thêm một số loại thiết bị

máy móc mới góp phần cải tiến công tác sản xuất thuốc lá. Chiến lực đầu tư được

thực hiện với phương châm: Đầu tư chiều sâu, đầu tư đúng hướng, có trọng điểm,

18

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

đạt hiệu quả, phù hợp với nhu cầu thị trường và phương hướng phát triển. Đầu tư đi

đôi với quản lý và bảo dưỡng thiết bị máy móc. Việc đầu tư máy móc hiện đại để

phục vụ sản xuất là bước đi mạnh dạn và đúng đắn.

1.5.8. Đặc điểm về nguồn vốn

Bảng 1.9. Nguồn vốn của Công ty qua các năm

Đơn vị tính: VNĐ, %

2009 2010 2011 2012 2013

Tổng nguồn vốn

158,975,771,92

1

144,404,096,50

4

183,871,793,72

4

216,761,139,94

7

179,085,143,17

2

Nợ phải trả 89,347,448,697 70,998,360,751

109,416,048,03

7

137,579,503,18

9

92,287,504,348

Vốn chủ sở hữu 69,628,323,224 73,405,735,753 74,455,745,687 79,181,636,758 86,797,638,824

Nợ phải trả/

Tổng vốn

56.20% 49.17% 59.51% 63.47% 51.53%

Vốn chủ sở hữu/

Tổng vốn

43.80% 50.83% 40.49% 36.53% 48.47%

( Phòng Tài chính – Kế toán)

Từ bảng số liệu trên, dễ thấy tổng nguồn vốn của Công ty có nhiều dao động

trong 5 năm từ 2009 đến 2013. Năm 2009, Công ty có tổng nguồn vốn gần 159 tỷ

đồng, con số này giảm xuống còn hơn 144 tỷ đồng vào năm 2010 (8.8%) rồi sau đó

tăng mạnh trong năm 2011 lên gần 184 tỷ đồng (27.7%). Trong hai năm tiếp theo,

tiếp tục có sự dao động mạnh trong tổng nguồn vốn của Công ty khi tăng hơn 33 tỷ

đồng vào năm 2012 (18%) rồi giảm mạnh xuống còn 179 tỷ đồng vào năm 2013

(17%).

Dựa vào số liệu của bảng trên, ta có biểu đồ thể hiện cơ cấu nguồn vốn của

Công ty.

19

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Biểu đồ 1.2: Cơ cấu nguồn vốn của Công ty qua các năm

( Phòng Tài chính – Kế toán)

Từ biểu đồ ta thấy, tỷ lệ vốn vay trong tổng nguồn vốn của doanh nghiệp (tỉ

số nợ) từ năm 2009 đến năm 2013 có nhiều sự thay đổi, từ năm 2009 đến 2010 giảm

xuống từ 56.20% xuống 49.17% điều đó cho thấy khả năng tự chủ của doanh

nghiệp có dấu hiệu tốt khi đưa vào hoạt động. Tuy nhiên, đến năm 2011 tỷ lệ tăng

khá lớn từ 49.17% lên 59.51% (hơn 10%), đến năm 2012 tỷ lệ này tiếp tục tăng nhẹ

lên 63.47% rồi giảm đáng kể trong năm 2013. Điều đó cho thấy sự bất ổn định trong

cơ cấu nguồn vốn của Công ty.

1.6. Thực trạng hoạt động sản xuất kinh doanh của doanh nghiệp

Muốn xem xét một Công ty có đạt được hiệu quả sản xuất kinh doanh về mặt

kinh tế hay không, phải nhìn vào con số về lợi nhuận mà Công ty đạt được. Lợi

nhuận chính là tổng doanh thu trừ đi tổng chi phí. Nếu lợi nhuận dương công ty có

lãi, nếu lợi nhuận âm Công ty đó làm ăn không có lãi. Đặc biệt trong những năm

gần đây do ảnh hưởng của cuộc khủng hoảng kinh tế khu vực làm cho đầu tư FDI

vào nước ta giảm làm cho tốc độ tăng trưởng kinh tế chững lại. Tuy nhiên bước

sang năm 2011, năm 2012 Nhà nước đã không ngừng đưa ra các biện pháp kích cầu

nền kinh tế, kích cầu tiêu dùng, bình ổn giá, điều chỉnh thuế suất VAT, TTĐB đối

với một số mặt hàng những biện pháp trên đã có tác dụng tích cực trực tiếp tới

hoạt động kinh doanh của nhiều doanh nghiệp trong năm 2013, trong đó có Công ty

thuốc lá Bắc Sơn. Có thể thấy thông qua biểu đồ lợi nhuận sau:

Biểu đồ 1.3: Lợi nhuận sau thuế giai đoạn 2011-2013

(Đơn vị: 1000VNĐ)

(Báo cáo tài chính 2011-2013)

Năm 2011, lợi nhuận sau thuế của Công ty là 5.123.694.777 đồng, nhưng

đến năm 2012 lợi nhuận sau thuế tăng ở mức cao với 5.661.335.233 đồng, tăng với

tỷ lệ 10,49%. Có được mức lợi nhuận như vậy là do Công ty có tổng doanh thu cao,

Công ty đã đề ra các chiến lược kinh doanh hợp lý làm cho quá trình tiêu thụ hàng

hóa diễn ra hiệu quả, cùng với đó là việc tăng các khoản doanh thu từ hoạt động tài

20

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

chính, thu nhập khác. Sự tăng lên của lợi nhuận một phần là do thời gian qua Công

ty đã đi vào ổn định về máy móc thiết bị, làm cho chi phí sản xuất giảm, khả năng

tiết kiệm nguyên phụ liệu của Công ty tăng dẫn đến giá thành sản phẩm sản xuất

giảm. Năm 2013, đánh dấu bước phát triển của công ty, khi công ty mua thêm thiết

bị, máy móc đầu tư trong quá trình sản xuất, nhằm mục tiêu mở rộng thị trường,

vươn xa khỏi thị trường nội địa. Lợi nhuận năm 2013 là 7.499.275.743 đồng, tăng

1.837.940.510 đồng so với năm 2012, tương ứng với tỷ lệ tăng 32,46 %. Ngoài

nguyên nhân do mua thêm máy móc thiết bị ra, một nguyên nhân khác làm cho lợi

nhuận của công ty giảm so với năm 2012 là do công ty chi cho chi phí nguyên vật

liệu đầu vào, chi phí nhiên liệu, máy móc, nhân công trực tiếp và một số chi phí

khác tăng lên.

21

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Biểu đồ 1.4: Doanh thu giai đoạn 2011-2013

Đơn vị: 1000VNĐ

(Báo cáo tài chính 2011-2013)

Tổng doanh thu tăng: Năm 2011 tổng doanh thu đạt 488.774.898.320 đồng,

năm 2012 đạt 522.944.346.590 đồng, tương ứng với tỷ lệ tăng 6,99%. Đến năm

2013, tổng doanh thu đạt 580.129.996.564 đồng, tăng 10,94% so với năm 2012.

Trước hết yếu tố làm tăng doanh thu là số lượng sản phẩm tiêu thụ tăng lên so với

những năm trước . Trong ba năm gần đây công ty liên tục tung ra thị trường các sản

phẩm với chất lượng tốt, đa đạng được khách hàng tin tưởng. Đặc biệt là việc thâm

nhập ra thị trường nước ngoài cũng góp phần không nhỏ trong việc tăng doanh thu.

Chính vì vậy mà Công ty nhận được nhiều đơn đặt hàng và làm cho doanh thu của

công ty tăng.

Để làm rõ hơn hiệu quả hoạt động sản xuất kinh doanh của Công ty, ta xét

các nhóm chỉ tiêu dưới đây.

22

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

1. Nhóm chỉ tiêu đánh giá tổng hợp

Bảng 1.10: Nhóm chỉ tiêu đánh giá hiệu quả SXKD tổng hợp.

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Lợi nhuận sau thuế 5.123.694.777 5.661.335.233 7.499.275.743

Doanh thu 297.449.877.651 522.944.346.590 580.129.996.564

Tổng vốn kinh doanh 144.404.096.504 183.871.793.724 216.761.139.947

CP sản xuất kinh doanh 292.668.203.239 317.055.753.420 354.906.209.883

Doanh thu trên 1 đồng chi phí 1,02 1,65 1,63

Doanh thu trên một đồng vốn sản

xuất

2,06 2,84 2,68

(Báo cáo tài chính 2011-2013)

Chỉ tiêu doanh thu trên một đồng chi phí: Chỉ tiêu này cho biết 1

đồng chi phí sản xuất về tiêu thụ trong kỳ tạo ra được bao nhiêu đồng doanh thu. Ta

dễ dàng nhận thấy rằng tốc độ tăng của chi phí luôn nhanh hơn tốc độ tăng của

doanh thu. Doanh thu trên một đồng chi phí năm 2012 đạt 1,65 % so với năm 2011

tăng 62,29%, năm 2013 đạt 1,63% so với năm 2012 giảm 0,9%. Chỉ tiêu này cao

khi tổng chi phí thấp do vậy nó có ý nghĩa khuyến khích các doanh nghiệp tìm ra

biện pháp giảm chi phí để tăng hiệu quả kinh doanh.

Chỉ tiêu doanh thu trên một đồng vốn sản xuất (sức sản xuất của vốn):

Chỉ tiêu này cho biết hiệu quả sử dụng vốn kinh doanh của doanh nghiệp rằng một

đồng vốn kinh doanh sẽ tạo ra được bao nhiêu đồng doanh thu. Chỉ tiêu này năm

2011 là 2,06% tới năm 2012 là 2,84% tăng so với năm 2011 là 38,07% nhưng sang

tới năm 2013 chỉ đạt 2,68% tức là giảm so với năm 2012 là 5,9%. Chỉ tiêu này có ý

nghĩa khuyến khích các doanh nghiệp trong việc quản lý vốn chặt chẽ, sử dụng tiết

kiệm và có hiệu quả.

2. Khả năng thanh toán

Bảng 1.11: Phân tích khả năng thanh toán của Công ty năm 2012- 2013.

Chỉ tiêu Năm 2012 Năm 2013

1.Hệ số khả năng thanh toán tổng quát 1,68 1,58

a.Tổng tài sản 183.871.793.724 216.761.139.947

b.Nợ phải trả 109.416.048.037 137.579.503.189

2.Hệ số khả năng thanh toán ngắn hạn 1,47 1,44

a.Tài sản ngắn hạn 159.818.530.409 197.479.435.308

b.Nợ ngắn hạn 108.690.743.231 137.579.503.189

(Báo cáo tài chính 2012-2013)

23

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Hệ số thanh toán tổng quát: Tại thời điểm năm 2012 là 1,68 lần, năm 2013 là

1,58 lần tương ứng với 6,25% tức là cứ một đồng nợ vay thì được bảo đảm bằng

1,58 đồng tài sản. Hệ số này giảm do tốc độ tăng của nợ phải trả. Hệ số này năm

trước và năm sau đều lớn hơn 1 có thể cho thấy Công ty vẫn có khả năng thanh toán

các khoản nợ còn lại bằng tài sản hiện có của doanh nghiệp.

Hệ số khả năng thanh toán nợ ngắn hạn: Giảm 0,04 lần (năm 2012 là 1,45

đến năm 2013 là 1,44). Hệ số này cho biết năm 2012 Công ty có khả năng thanh

toán 1,47 phần nợ ngăn hạn bằng tài sản ngắn hạn, hệ số này đã giảm đi 0,04 lần so

với năm 2013. Hệ số này tại thời điểm năm 2012 và năm 2013 đều lớn hơn 1, chứng

tỏ vốn lưu chuyển lớn hơn 0 tức là nguồn vốn ngắn hạn nhỏ hơn tài sản ngắn hạn,

Công ty sử dụng một phần nguồn vốn của mình để tài trợ cho 1 phần tài sản ngắn

hạn. Cách thức tài trợ này xét về lâu dài mang lại sự ổn định và an toàn cho doanh

nghiệp.

3. Khả năng sinh lời

Bảng 1.12: Phân tích khả năng sinh lời của tài sản và VCSH 2012-2013

Chỉ tiêu Năm 2012 Năm 2013

1.ROA 0,0345 0,0374

Lợi nhuận sau thuế

5.661.335.233 7.499.275.743

Skd 164.137.945.114 200.316.466.835,5

2.ROE

0,0766 0,0976

Lợi nhuận sau thuế 5661335233 7499275743

Vốn chủ sở hữu bình quân

73.930.740.720 76.818.691.222,5

(Báo cáo tài chính 2012-2013)

Hệ số khả năng sinh lời của tài sản năm 2013 là 0,0374, năm 2012 là

0,0345 như vậy so với năm 2012 hệ số khả năng sinh lời của tài sản giảm đi 0,0029

tương ứng với tỷ lệ giảm là 8,54%. Như vậy năm 2012 một đồng vốn tham gia sản

xuất kinh doanh, doanh nghiệp thu được 0,0345 đồng lợi nhuận sau thuế. Bước sang

năm 2013 bình quân một đồng vốn tham gia sản xuất kinh doanhthu được 0,0345

đồng lợi nhuận sau thuế. Như vậy khả năng sinh lời của tài sản của Công ty năm

2013 thấp hơn so với năm 2012.

Hệ số khả năng sinh lời của vốn chủ sở hữu năm 2013 là 0,0976 lần,

năm 2012 là 0,0766 lần tức là tăng 0,021 lần so với năm 2012 tương ứng với số

tương đối là tăng 27,48%. Năm 2012 bình quân 1 đồng vốn chủ sở hữu bỏ ra thu

được 0,0766 đồng lợi nhuận sau thuế đến năm 2013, bình quân 1 đồng vốn chủ sở

hữu bỏ ra thu được 0,0976 đồng lợi nhuận sau thuế. Như vậy khả năng sinh lời của

vốn chủ sở hữu năm 2013 tăng lên so với năm 2012.

24

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A

Chuyên đề thực tập tốt nghiệp GVHD: Th.S Tạ Thu Phương

Nhìn chung, doanh nghiệp cần tiếp tục nâng cao và duy trì công tác

quản lý hiệu quả chi phí, cần xem xét chi phí phát sinh ở kho mục nào để có biện

pháp điều chỉnh hợp lý nhằm mục đích tiết kiệm chi phí nhưng vẫn đạt được mục

tiêu doanh nghiệp đề ra. Bên cạnh đó doanh nghiệp cũng nên vạch ra kế hoạch cũng

như chính sách đầu tư chặt chẽ hơn đmả bảo hiệu quả kinh tế, giảm chi phí, tăng lợi

nhuận.

25

SV: Đinh Thủy Tiên Lớp: Quản trị doanh nghiệp 53A