- Trang chủ >>

- Đại cương >>

- Kinh tế lượng

Tiểu luận kinh tế lượng ( tham khảo)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (168.92 KB, 9 trang )

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

1.Nguyễn Thị Kim Ánh QTKD7-K7

2.Hà Lê Phương Loan QTKD7-K7

3.Nguyễn Lê Thủy Tiên QTKD7-K7

4.Nguyễn Thị Ngọc Lợi QTKD7-K7

5.Hồ Thị Yến Nga QTKD7-K7

6.Trần Bảo Ngọc QTKD5-K7

7.Thái Ngọc Thảo Nguyên QTKD7-K7

8.Trần Nguyễn Thư Thư QTKD7-K7

9.Nguyễn Phan Hoàng Kỳ QTKD5-K7

10.Hoàng Minh Thông QTKD7-K6

ĐÁP ÁN BÀI THỰC HÀNH SỬ DỤNG EVIEWS

Bài Thực Hành Số 1 :

Bài 1 :

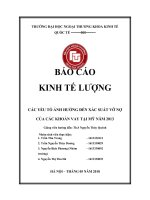

1. Đồ thị phân tán và đường hồi qui mẩu thích hợp nhất :

60

80

100

120

140

160

180

80 120 160 200 240 280

X

Y

2. Ước lượng mô hình :

Dependent Variable: Y

Method: Least Squares

1

Học Viện Hàng Không Việt Nam

1 2 1i i

Y X U

β β

= + +

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

Date: 10/03/14 Time: 23:47

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob.

C 26.42365 6.805485 3.882700 0.0047

X 0.506258 0.037588 13.46844 0.0000

R-squared 0.957761 Mean dependent var 113.5000

Adjusted R-squared 0.952481 S.D. dependent var 30.82658

S.E. of regression 6.719825 Akaike info criterion 6.824858

Sum squared resid 361.2484 Schwarz criterion 6.885375

Log likelihood -32.12429 Hannan-Quinn criter. 6.758471

F-statistic 181.3987 Durbin-Watson stat 2.086907

Prob(F-statistic) 0.000001

Estimation Command:

=========================

LS Y C X

Estimation Equation:

=========================

Y = C(1) + C(2)*X

Substituted Coefficients:

=========================

Y = 26.4236 + 0.5063*X

c) Y = 26.4236545682 + 0.506257822278*X + e

i

=> e

i

= Y - 26.4236545682 - 0.506257822278*X

t( = t (0.05;8) = 1,86

β

2

- t( * se(β

2

) ≤ β

2

≤ β

2

- t( * se(β

2

)

0.506257822278 – 1,86*0.037588 ≤ β

2

≤ 0.506257822278 + 1,86*0.037588

0,4363441423 ≤ β

2

≤ 0,5761715023

d) H

0

: β

2

= β

2

* = 0

H

1

: β

2

≠ β

2

*≠ 0

T

c

=

α = 5% => t( = t (0.025;8) = 2,306

Vì |t

c

| = > t( = 2,306 => bác bỏ giả thiết ban đầu

2

Học Viện Hàng Không Việt Nam

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

e)

Y

0

= 26.4236545682 + 0.506257822278*300 = 178, 3010013

var (Y

0

) = σ

2

(

var (Y

0

) = 6.719825

2

* ( = 27,

66443744.

1 – α = 90% => t( = t (0,05 ; 8) = 1,86

Y

0

– t( * var (Y

0

) ≤ E(Y/X

0

=300) ≤ Y

0

+ t( * var (Y

0

)

178, 3010013 -1,86 *27, 66443744 ≤ E(Y/X

0

=300) ≤ 178, 3010013 + 1,86*27, 66443744

126,8451477 ≤ E(Y/X

0

) ≤ 229,7568549

Se(Y

0

– Y^

0

) = = σ* = 6.719825 *

= 8,533491985

Y

0

– t( * Se(Y

0

– Y^

0

) ≤ E(Y/X

0

=300) ≤ Y

0

+ t( * Se(Y

0

– Y^

0

)

178, 3010013 – 1,86*8,533491985 ≤ E(Y/X

0

=300) ≤ 178, 3010013 + 1,86*8,533491985

162,4287062 ≤ E(Y/X

0

=300) ≤ 194,1732964

Bài 2 :

1. Ước lượng mô hình :

Dependent Variable: Y

Method: Least Squares

Date: 10/09/14 Time: 10:50

Sample: 1 6

Included observations: 6

Variable Coefficient Std. Error t-Statistic Prob.

C -48.69169 7.141049 -6.818563 0.0024

3

Học Viện Hàng Không Việt Nam

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

X 0.556447 0.064112 8.679335 0.0010

R-squared 0.949578 Mean dependent var 13.16667

Adjusted R-squared 0.936973 S.D. dependent var 4.355074

S.E. of regression 1.093351 Akaike info criterion 3.277572

Sum squared resid 4.781662 Schwarz criterion 3.208159

Log likelihood -7.832717 Hannan-Quinn criter. 2.999704

F-statistic 75.33086 Durbin-Watson stat 2.071732

Prob(F-statistic) 0.000970

Estimation Command:

=========================

LS Y C X

Estimation Equation:

=========================

Y = C(1) + C(2)*X

Substituted Coefficients:

=========================

Y = -48.6917+ 0.5564*X

2. Tìm khoảng tin cậy .

Với hệ số tinh cậy =>

Vậy khoảng tin cậy tối đa là :

0.4197 0.6931

3. Kiểm định giả thuyết

Theo kết quả hồi qui bằng Eviews ta có :

Variable Coefficient Std. Error t-Statistic Prob.

C -48.69169 7.141049 -6.818563 0.0024

X 0.556447 0.064112 8.679335 0.0010

Prob. Của X < α = 5% -> bác bỏ giả thuyết H

0

4. Dự báo trung bình :

Từ kết quả Eviews ta có :

T= 2.132 => khoảng ước lượng là :

4

Học Viện Hàng Không Việt Nam

1 90%

α

− =

0.05; 4 2

2

n k k

α

= − = => =

2

β

≤ ≤

0

ˆ

20.8641 Y

=

0

ˆ

( ) 0.9928se Y

=

18.7474 ( ) 22.9807

o

Y

E

X

≤ ≤

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

Dự báo riêng :

Khoảng ước lượng :

Bài thực hành số 2 :

Bài 1 :

a) Ma trận hiệp phương sai

C CH QC

C 5182.756 -9.246953 -19.05470

CH -9.246953 0.220098 -0.085220

QC -19.05470 -0.085220 0.143952

b) Ước lượng mô hình :

Dependent Variable: DT

Method: Least Squares

Date: 10/09/14 Time: 11:02

Sample: 1 12

Included observations: 12

Variable Coefficient Std. Error t-Statistic Prob.

C 328.1383 71.99136 4.558023 0.0014

CH 4.649510 0.469146 9.910592 0.0000

QC 2.560152 0.379411 6.747707 0.0001

R-squared 0.967693 Mean dependent var 1413.000

Adjusted R-squared 0.960514 S.D. dependent var 231.7420

S.E. of regression 46.04989 Akaike info criterion 10.70965

Sum squared resid 19085.33 Schwarz criterion 10.83087

Log likelihood -61.25787 Hannan-Quinn criter. 10.66476

5

Học Viện Hàng Không Việt Nam

0 0

ˆ

( ) 2.181Var Y Y

− =

0

ˆ

( ) 1.4768se Y Y

− =

0

17,7156 ( ) 24.0126

Y

E

X

≤ ≤

4

8

12

16

20

24

1 2 3 4 5 6 7

YO ± 2 S.E.

Forecast: YO

Actual: Y

Forecast sample: 1 7

Included observations: 6

Root Mean Squared Error 0.892717

Mean Absolute Error 0.850812

Mean Abs. Percent Error 7.189976

Theil Inequality Coefficient 0.032488

Bias Proportion 0.000000

Variance Proportion 0.012934

Covariance Proportion 0.987066

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

F-statistic 134.7884 Durbin-Watson stat 2.493309

Prob(F-statistic) 0.000000

Estimation Command:

=========================

LS DT C CH QC

Estimation Equation:

=========================

DT = C(1) + C(2)*CH + C(3)*QC

Substituted Coefficients:

=========================

DT = 328.138272358 + 4.64950998154*CH + 2.56015205822*QC

c)

d)

e) Từ kết quả hồi qui ta có : T=

f)

Bài 2 :

a) Ma trận phương sai :

C X3I X2I

C 43.95017 -1.801492 -1.004550

X3I -1.801492 0.569245 -0.294668

X2I -1.004550 -0.294668 0.254486

b) Ước lượng hồi qui :

Dependent Variable: YI

Method: Least Squares

6

Học Viện Hàng Không Việt Nam

0

ˆ

( ) 28.01617se Y

=

0

ˆ

1805.088Y

=

800

1,000

1,200

1,400

1,600

1,800

2,000

1 2 3 4 5 6 7 8 9 10 11 12 13

YO ± 2 S.E.

Forecast: YO

Actual: DT

Forecast sample: 1 13

Included observations: 12

Root Mean Squared Error 39.88037

Mean Absolute Error 33.49574

Mean Abs. Percent Error 2.390540

Theil Inequality Coefficient 0.013944

Bias Proportion 0.000000

Variance Proportion 0.008210

Covariance Proportion 0.991790

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

Date: 10/09/14 Time: 17:42

Sample: 1 12

Included observations: 12

Variable Coefficient Std. Error t-Statistic Prob.

C 29.66190 6.629492 4.474234 0.0015

X3I 8.484158 0.754483 11.24499 0.0000

X2I 0.002318 0.504466 0.004596 0.9964

R-squared 0.972294 Mean dependent var 140.0000

Adjusted R-squared 0.966137 S.D. dependent var 22.62340

S.E. of regression 4.163152 Akaike info criterion 5.902740

Sum squared resid 155.9865 Schwarz criterion 6.023966

Log likelihood -32.41644 Hannan-Quinn criter. 5.857857

F-statistic 157.9179 Durbin-Watson stat 1.737481

Prob(F-statistic) 0.000000

Estimation Command:

=========================

LS YI C X3I X2I

Estimation Equation:

=========================

YI = C(1) + C(2)*X3I + C(3)*X2I

Substituted Coefficients:

=========================

YI = 29.6619010819 + 8.4841576507*X3I + 0.00231839258116*X2I

c) Kiểm định giả thiết hệ số hồi quy của X2 trong hàm hồi quy tổng thể bằng 0 thì ta

chấp nhận giả thiết này vì giá trị p tương ứng với hệ số hồi quy này là 0,996 lớn hơn

0,05. Biến X2 không ảnh hưởng đến sự thay đổi của Y.

Kiểm định giả thiết hệ số hồi quy của X3 trong hàm hồi quy tổng thể bằng 0 thì ta bác

bỏ giả thiết này vì giá trị p tương ứng với hệ số hồi quy này là 0,000 nhỏ hơn 0,05.

Biến X3 thực sự có ảnh hưởng đến sự thay đổi của Y.

d) Để dự báo doanh thu dùng hàm:

Yi= B1+ B2.X2i+ B3.X3i+Ui

e) Dự báo doanh thu : Từ kết quả Eviews ta có :

=29.66190 , = 8.484158 , =0.002318

7

Học Viện Hàng Không Việt Nam

0

0

ˆ

156.9776

ˆ

( ) 1.754532

Y

se Y

=

=

1

ˆ

B

2

ˆ

B

3

ˆ

B

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

Doanh Thu TB = + .lương nhân viên+ .quảng cáo+Ui

= 29.66190+ 8.484158x15+0.002318x23

=156.9776

Vậy dự báo doanh thu TB của công ty khi chi phí quảng cáo là 23 triệu và lương của nhân

viên tiếp thị là 15 triệu/ tháng là 156.9776 triệu

Bài 3 :

a) Ước lượng mô hình :

Dependent Variable: Y

Method: Least Squares

Date: 10/09/14 Time: 17:57

Sample: 1 15

Included observations: 15

Variable Coefficient Std. Error t-Statistic Prob.

C 6.202980 1.862253 3.330900 0.0060

X1 -0.376164 0.132724 -2.834186 0.0151

X2 0.452514 0.119511 3.786374 0.0026

R-squared 0.693203 Mean dependent var 9.000000

Adjusted R-squared 0.642070 S.D. dependent var 1.690309

S.E. of regression 1.011265 Akaike info criterion 3.037137

Sum squared resid 12.27188 Schwarz criterion 3.178747

Log likelihood -19.77853 Hannan-Quinn criter. 3.035629

F-statistic 13.55690 Durbin-Watson stat 0.946397

Prob(F-statistic) 0.000834

8

Học Viện Hàng Không Việt Nam

0

ˆ

Y

1

ˆ

B

2

ˆ

B

3

ˆ

B

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 9 10 11 12 13

YO ± 2 S.E.

Forecast: YO

Actual: YI

Forecast sample: 1 13

Included observations: 12

Root Mean Squared Error 3.605395

Mean Absolute Error 3.090095

Mean Abs. Percent Error 2.319401

Theil Inequality Coefficient 0.012727

Bias Proportion 0.000000

Variance Proportion 0.007024

Covariance Proportion 0.992976

Kinh Tế Lượng – Nhóm : QTKD 7 + 1 QTKD 5

Estimation Command:

=========================

LS Y C X1 X2

Estimation Equation:

=========================

Y = C(1) + C(2)*X1 + C(3)*X2

Substituted Coefficients:

=========================

Y = 6.20297951583 - 0.376163873371*X1 + 0.45251396648*X2

b) β

2

- t( * se(β

2

) ≤ β

2

≤ β

2

- t( * se(β

2

)

0.376163873371 – 2,179*0.132724 ≤ β

2

≤ 0.376163873371 + 2,179*0.132724

-0,6653694694 ≤ β

2

≤ -0,08695827737

Β

1

- t( * se(β

1

) ≤ β

1

≤ β

1

- t( * se(β

1

)

6.20297951583 – 2,179*1.862253 ≤ β

1

≤ 6.20297951583 + 2,179*1.862253

2,145130229 ≤ β

1

≤ 10,2608288

c)

9

Học Viện Hàng Không Việt Nam