Giải pháp nâng cao chất lượng hoạt động cho vay tại Quỹ tín dụng nhân dân Hùng Tiến- Ninh Bình

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (318.51 KB, 49 trang )

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

LỜI CẢM ƠN

Để hoàn thành được bài báo cáo và có được kiến thức làm bài là nhờ sự dạy bảo

của các thầy cô trong trường Cao đẳng Công nghệ Bắc Hà và sự giúp đỡ của các cô

chú, anh chị trong Quỹ tín dụng Hùng Tiến – Ninh Bình.

Lời đầu tiên em xin cảm ơn Ban giám hiệu trường Cao đẳng Công nghệ Bắc Hà

và đặc biệt là cô Cao Thị Dung là người đã truyền đạt cho em những kiến thức cơ bản

để em hoàn thiện được bài báo cáo.

Em xin gửi lời cảm ơn chân thành tới ban lãnh đạo Quỹ tín dụng Hùng Tiến –

Ninh Bình đã giúp em trong thời gian thực tập và cung cấp cho em những số liệu cần

thiết để em hoàn thành được bài báo cáo của mình.

Em xin chân thành cảm ơn!

Sinh viên

Nguyễn Văn Hải

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

MỤC LỤC

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

DANH MỤC CHỮ VIẾT TẮT

STT Mục viết tắt Diễn đạt

1 QTD Quy tín dụng

2 QTDND Quy tín dụng nhân dân

3 Quỹ Quỹ tín dụng nhân dân Hùng Tiến

4 NHNN Ngân hàng nhà nước

5 NNNN&PTNT Ngân hàng nông nghiệp và phát triển nông thôn

6 QTDTW Quỹ tín dụng Trung ương

7 ĐHTV Đại hội thành viên

8 HĐQT Hội đồng quản trị

9 BKS Ban kiểm soát

10 NHTM Ngân hàng Thương Mại

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

DANH MỤC SƠ ĐỒ, BẢNG BIỂU

Bảng Tên Bảng Trang

Bảng 1.1 Cơ cấu nguồn vốn của QTD qua các năm

Error:

Referen

ce

source

not

found

Bảng1.2 Cơ cấu vốn huy động của QTD từ tiền gửi dân cư các năm qua

Error:

Referen

ce

source

not

found

Bảng 1.3 Nguồn vốn vay QTD TW

Error:

Referen

ce

source

not

found

Bảng 1.4 Hoạt động cho vay tại Quỹ qua các năm

Error:

Referen

ce

source

not

found

Bảng 1.5 Kết quả thu chi qua các năm

Error:

Referen

ce

source

not

found

Bảng 2.1 Doanh số cho vay

Error:

Referen

ce

source

not

found

Bảng 2.2 Doanh số thu nợ

Error:

Referen

ce

source

not

found

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Bảng 2.3 Doanh số thu nợ theo lãi vay

Error:

Referen

ce

source

not

found

Bảng 2. 4 Cơ cấu dư nợ

Error:

Referen

ce

source

not

found

Bảng 2.5 Dư nợ quá hạn

Error:

Referen

ce

source

not

found

Bảng 2.6 Dư nợ quá hạn phân theo thời gian

Error:

Referen

ce

source

not

found

Bảng 2.7 NQH đã được xử lý bằng quĩ dự phòng rủi ro

Error:

Referen

ce

source

not

found

Bảng 2.8 Cơ cấu dư nợ của QTD Hùng Tiến qua các năm

Error:

Referen

ce

source

not

found

Bảng 2.9 Mối tương quan giữa huy động vốn và sử dụng vốn

Error:

Referen

ce

source

not

found

Bảng 2.10 Tỷ lệ nợ quá hạn trong tổng dư nợ Error:

Referen

ce

source

not

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

found

Bảng 2.11 Thu nhập từ hoạt động cho vay 31

SVTH: Nguyễn Văn Hải - BT5NH9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

LỜI MỞ ĐẦU

Trong những năm gần đây, nền kinh tế Ninh Bình nói chung và huyện Kim Sơn

nói riêng có nhiều chuyển biến tích cực, đời sống kinh tế xã hội ngày càng được mở

rộng nâng cao, năng lực sản xuất, kinh doanh và sức mạnh cạnh tranh của hàng hoá

được nâng lên. Đóng góp của hệ thống quỹ tín dụng nhân dân trên địa bàn tỉnh Hùng

Tiến trong sự nghiệp phát triển chung này là rất đáng kể, với vai trò là người đi vay và

người cho vay hệ thống quỹ tín dụng nhân dân đã có nhiều thay đổi tích cực phù hợp

với với thực tiễn. Quỹ tín dụng nhân dân Hùng Tiến trong thời gian qua cũng đóng

góp không nhỏ vào sự phát triển chung của hệ thống và phát triển nền kinh tế.

Bên cạnh những thuận lợi, công tác đầu tư mở rộng hoạt động tín dụng, trong

thời gian qua gặp không ít khó khăn trong hoạt động cho vay cũng như hoạt động kinh

doanh. Do những thay đổi bất thường của nền cùng sự cạnh tranh ngày càng gay gắt

của các ngân hàng thương mại. Vì vậy, việc nghiên cứu đưa ra giải pháp nâng cao chất

lượng hoạt động cho vay là hết sức cần thiết không chỉ với QTD mà các NHTM

Xuất phát từ yêu cầu đó, sau quá trình thực tập tại Quỹ tín dụng Hùng Tiến, em

quyết định lựa chọn đề tài: “Giải pháp nâng cao chất lượng hoạt động cho vay tại

Quỹ tín dụng nhân dân Hùng Tiến- Ninh Bình” để làm chuyên đề tốt nghiệp

Ngoài phần mở đầu và kết luận chuyên đề được kết cấu làm 3 chương:

Chương 1: Sự hình thành và phát triển của quỹ tín dụng nhân dân Hùng Tiến

Chương 2: Thực trạng chất lượng hoạt động cho vay tại quỹ tín dụng nhân dân

Hùng Tiến

Chương 3: Giải pháp nâng cao chất lượng hoạt động cho vay tại quỹ tín dụng

nhân dân Hùng Tiến

Do thời gian tìm hiểu và khà năng trình độ còn hạn chế, thời gian thực tập

nghiên cứu vấn đề không nhiều nên chuyên đề của em không tránh khỏi những thiếu

sót. Em rất mong nhận được sự góp ý nhận xét của các thầy cô nhằm tạo điều kiện

giúp em có thể sử chữa những sai sót, từ đó giúp em có được hiểu biết đầy đủ hơn về

vấn đề nghiên cứu.

Em xin chân thành cảm ơn cô giáo- . Cao Thị Dung, thầy cô giáo khoa Ngân hàng

tài chính trường cao đẳng công nghệ Bắc Hà, cùng ban lãnh đạo Quỹ tín dụng nhân dân

Hùng Tiến đã tạo điều kiện giúp đỡ em trong suốt thời gian thực tập vừa qua.

Em xin chân thành cảm ơn !

SVTH: Nguyễn Văn Hải - BT5NH9

1

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

CHƯƠNG 1

SỰ HÌNH THÀNH VÀ PHÁT TRIỂN CỦA QUỸ TÍN DỤNG

NHÂN DÂN HÙNG TIẾN - NINH BÌNH

1.1. Sự hình thành và phát triển của quỹ tín dụng Hùng Tiến – Ninh Bình

1.1.1 Sự hình thành của quỹ tín dụng Hùng tiến - Ninh Bình

Trên thế giới, hợp tác xã tín dụng được hình thành và phát triển ở hầu hết khắp các

châu lục. Tuy tên gọi ở mỗi khu vực, mỗi nước khác nhau,như ngân hàng hợp tác, quỹ

tín dụng hay ngân hàng nhân dân, nhưng về cơ bản đều hoạt động theo mục tiêu và 5

nguyên tắc của Hợp tác xã.ở nhiều nước và cả ViệtNam, Hợp tác xã tín dụng đã trở

thành bộ phận quan trọng trên thị trường dịch vụ tài chính, ngân hàng. Hoạt động của tổ

chức này trên thế giới đã mang lại kết quả kinh tế, xã hội rất có ý nghĩa đối với khu vực

nông thôn.

Đối với ViệtNam ,là nước nông nghiệp , dân cư sống ở địa bàn nông thôn và hoạt

động chủ yếu là sản xuất nông nghiệp, do vậy phải giải quyết nhiều vấn đề liên quan

đến nông dân, nông nghiệp, nông thôn.

Ninh bình , một tỉnh nông nghiệp còn chiếm tỷ trọng lớn trong cấu thành giá trị tổng

sản phẩm trên địa bàn, một tỉnh đông dân sống chủ yếu ở nông thôn đân số trên 70% nên

không phải là một ngoại lệ. Sự ra đời QTDND trên địa bàn là cần thiết và cũng phải giải

quyết nhiều vấn đề liên quan.

Ngày27/07/1993 Thủ tướng chính phủ đã ra quyết định số 390/TTg về việc” thí

điểm thành lập hệ thống QTDND”, ngày 12 tháng 10 năm 1994 Ban Bí thư TW Đảng

ra thông báo số 93/TB-TW về việc thí điểm và mở rộng thí điểm thành lập QTDND

Thực hiện chủ trương của Đảng, Nhà nước:

23/9/1995 quỹ được thành lập với 6 nhờ sự giúp đỡ của QTD ND khu vực

tình Ninh Bình

Với những mục tiêu :

• Cho vay phát triển kinh tế địa phương

• Điều hòa nguồn vốn

• Thực hiện chính sách tiền tệ quốc gia

Và giấy phép hoạt động chính thức được cấp vào ngày 23/9/1995

1.1.2 Sự phát triển của quỹ tín dụng Hùng tiến

Nhờ có sự giúp đỡ từ nhiều phía bước đầu QTDND CSHT đã đi vào hoạt

động ổn định

SVTH: Nguyễn Văn Hải - BT5NH9

2

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Trong 3 tháng đầu

Nguồn vốn điều lệ 50.000.000đ

NV huy động vốn là 300.000.000đ

Vốn đi vay quý khu vực 500.000.000đ

Thành viên tham gia :300 người

Cho đến nay số thành viên đã lên đến 920 thành viên

Vốn duy động lên đến 15.000.000.000đ

Vốn điều lệ 15 tỷ đ

Tổng cho vay 15 tỷ đ

Vốn hoạt động 1.500 tỷ đ

Tổng vốn Hoạt động 18,5 tỷ

1.1.3 Tổ chức bộ máy hoạt động của quỹ tín dụng Hùng Tiến

1.1.3. a Tổ chức bộ máy

Hội đồng Quản trị: gồm có 3 thành viên : Chủ tịch + ủy viên

*Chủ tịch hội đồng quản trị :Nguyễn chí Quý

• Ủy viên hội đồng quản trị,kiêm giám đốc điều hành : Vũ Quang luyện

• Ủy viên hội đồng quản trị : ông Ngô văn bảy

Kiểm toán trưởng : Phan Thanh Nhuần

Kế toán trưởng :Trịnh thị Hải

Thủ quỹ : Vũ Thị Lan

Ban Điều hành 4 người :giám đốc , phó giám đốc

Ban kiểm soát gồm 3 thành viên nhận nhiệm vụ như kiểm toán nội bộ

SVTH: Nguyễn Văn Hải - BT5NH9

3

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

1.1.3. b Chức năng, nghiệp vụ của các phòng ban

Cơ cấu cán bộ trong từngQTDND cơ sở theo quy định như sau:

- Thứ nhất, chức danh chủ tịch Hội đồng quản trị do Đại hội bầu chịu trách nhiệm

trước Đại hội thành viên và Hội đồng quản trị về các công việc được giao. Quản trị

QTDND cơ sở theo pháp luật, điều lệ và nghị quyết Đại hội thành viên, nghị quyết Hội

đồng quản trị. Đại diện cho QTDND cơ sở trướcpháp luật, giám sát việc điều hành của

Giám đốc QTDND cơ sở… Nhiệm kỳ của Chủ tich Hội đồng quản trị là do Đại hội đại

biểu hoặc thành viên quyết địnhtheo điều lệ và quy định của Ngân hàng nhà nước.Giúp

việc cho Chủ tịch còn có các phó chủ tịch và các uỷ viên Hội đông quản trị. Hiện nay quy

mô hoạt động còn nhỏ nên hầu hết các Quỹ chưa cơ cấu các phó chủ tịch.

- Thứ hai, Giám đốc điều hành là do Đại hội thành viên bầu ra trong số thành

viên Hội đồng quản trị.Chủ tịch Hội đông quản trị có thể đồng thời là Giám đốc

QTDND cơ sở. Nhiệm vụ và quyền hạn của Giám đốc theo quy định như sau:

Điều hành và chịu trách nhiệm về mọi hoạt động kinnh doanh hàng ngày của

QTDND cơ sở theo đúng pháp luật, điều lệ và nghị quyết của Hội đông Quản trị;

Lựa chọn và đề nghị Hội đồng bổ nhiệm, bãi miễn chức danh phó giám đốc ( nếu

có), kế toán trưởng;

Tuyển dụng, kỷ luật và cho thôi việc các nhân viên của Quỹ theo quy chế do Hội

đồng Quản trị ban hành.

Ký các báo cáo , văn bản, hợp đồng chứng từ và trình Hội đồng quản trị các báo

cáo tình hình hoạt động tài chính và kết quả kinh doanh của QTDND cơ sở.

Tham gia họp Hội đồng Quản trị nhưng không tham gia biểu quyết nếu không

phải là thành viên của Hội đồng quản trị.

Từ chối thực hiện những quyết định của Chủ tịch Hội đông quản tri, thành viên

SVTH: Nguyễn Văn Hải - BT5NH9

4

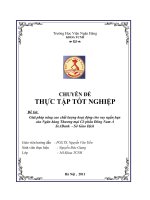

ĐẠI HỘI ĐỒNG

THÀNH VIÊN

BAN KIỂM SOÁT

HỘI ĐỒNG QUẢN

BAN ĐIỀU HÀNH

KIỂM TOÁN NỘI BỘ

ĐIỂM

GIAO

DỊCH

CƠ SỞ

PHÒNG KẾ

TOÁN

TÀI

CHÍNH

KHO QUỸ

PHÒNG

PHÁT

TRIỀN

SẢN

PHẨM

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Hội đồng quản trị nếu thấy trái pháp luật, trái quy định của Ngân hàng nhà nước và

điều lệ QTDND, đồngthời thông báo ngay cho kiểm soát viên. Giúp việc cho Giám

đốc có các phó Giám đốc. Hiện nay số Quỹ có phó giám đốc còn ít.

- Thứ ba, Ban kiểm soát là cơ quan giám sát và kiểm tra mọi hoạt động của

QTDND cơ sở theo pháp luật và điều lệ QTDND. Ban kiểm soát do Đại hội thành viên

bầu trực tiếp có từ một đến ba người. Ban kiểm soát bầu trưởng ban để điều hành các

công việc của ban. Nhiệm kỳ của ban kiểm soát theo nhiệm kỳ của Hội đồng quản trị.

- Thứ tư, Ban tín dụng là bộ phận trong cơ cấu tổ chức của QTDND cơ sở được

lập ra để đảm bảo các hoạt động tín dụng thu được hiệu quả cao nhất đúng mục tiêu

hoạt động và chấp hành nghiêm chỉnh các quy chế về nghiệp vụ tín dụng.

Thành phần ban tín dụng gồm có:

Chủ tịch Hội đồng quản trị đương nhiên là trưởng ban tín dụng; Giám đốc đương

nhiên là thường trực ban tín dụng và một thành viên do Hội đồng quản trị bầu trong

tổng số thành viên Hội đông quản trị. Nếu Chủ tịch Hội đông quản trị kiêm Giám đốc

thì Hội đồng quản trị bầu thêm một thành viên ban tín dụng trong thành viên Hội đồng

quản trị . Thành viên ban tín dụng không đồng thời là kế toán trưởng, thủ quỹ của

QTDND cơ sở. Nếu Chủ tịch Hội đồng quản tri, Giám đốc không còn đương nhiệm,

đương nhiên không còn là thành viên ban tín dụng.

Các thành viên ban tín dụng không được dùng chức vụ của mình để bảo lãnh cho

cáckhoản tín dụng cho vay và phải chịu trách nhiệm bồi thườngvề vật chất các khoản

cho vay không thu hồi được nếu do nguyên nhân chủ quan gây ra.

- Thứ năm, kế toán trưởng là do Giám đốc QTDND cơ sở ký bổ nhiệm sau khi đã

trình Chủ tịch Hội đồng quản trị đồng ý. Kế toán trưởng QTDND cơ sở chịu trách

nhiệm trước pháp luật về công tác hạch toán kế toán,giúp việc cho kế toán trưởng còn

có các kế toán viên.

- Thứ sáu, Bộ phận ngân quỹ chịu trách nhiệm quản lý và thu chi tiền mặt đúng

chế độ. Bộ phận ngân quỹ bao gồm thủ kho kiêm thủ quỹ và kiểm ngân. Cán bộ ngân

quỹ do Giám đốc QTDND cơ sở tuyển dụng

1.2 Một số hoạt động kinh doanh QTDND Hùng Tiến năm 2010- 2012

Trước hạn chế về phạm vi hoạt động cùng với những biến động trên thị trường

tiền tệ, sự điều hành chính sách tiền tệ cũng như chính sách tài khóa của NHNN lúc

thắt chặt, lúc nới lỏng trong những năm qua. Là một quỹ tín dụng cơ sở hoạt động chủ

yếu trên địa bàn xã không thể tránh khỏi những thiếu sót trong việc vừa thực hiện quy

định của nhà nước và đảm bảo hoạt động kinh doanh của quỹ. Song với sự quyết tâm

của cán bộ thành viên trong quỹ, QTD Cộng Hòa đã đạt được kêt quả tốt trong thời

gian qua.

SVTH: Nguyễn Văn Hải - BT5NH9

5

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

1.2.1. Hoạt Động nguồn vốn của QTD

Trong những năm qua trước diễn biến phức tạp của kinh tế thế giới, khó khăn nội tại

của kinh tế Việt Nam, biến động thị trường hoạt động ngân hàng nói chung Quỹ tín dụng

nói riêng đã gặp không ít khó khăn trong việc huy động vốn để đảm bảo kinh doanh.

Cơ cấu nguồn vốn trong những năm qua:

Bảng 1.1:Cơ cấu nguồn vốn của QTD qua các năm

ĐVT: Triệu đồng

Chỉ tiêu Năm 2010 Năm 2011 Năm 2012

Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ trọng

Tổng nguồn vốn 9244.3 100% 13095 100% 16319 100%

Vốn điều lệ và quỹ 456 4.93% 798 6.1% 1205 7.38%

Vón huy động 5568.3 60.23% 7147 54.58% 9268 56.79%

Vốn vay 3220 34.84% 5150 39.32% 5846 33.83%

( Nguồn: Bảng cân đối tài khoản kế toán năm 2010-2012)

Qua bảng1.2.1 cho ta cái nhìn tổng thể về tổng nguồn vốn của quỹ trong thời

gian qua. Nhìn chung trong những năm qua tình hình nguồn vốn của quỹ có sự tăng lên rõ

rệt. Riêng năm 2011 vốn huy động tăng cao do Quỹ đã xử lý được món vay của ông Lê

(nguyên giám đốc cũ của QTD). Cũng như năm này mức vay QTD TW tăng cao so với

năm 2010 là do năm 2011 chịu ảnh hưởng của biến động thị trường, giá cả tăng cao tiếp

đó là dịch bệnh trong chăn nuôi, trồng trọt. Khó khăn tiếp khó khăn nhu cầu về vốn để

khắc phục khó khăn đã tăng. Do vậy, Quỹ đã phải huy động nhiều vốn để đáp ứng đủ nhu

cầu về vốn cho hộ sản xuất kinh doanh.

Trong tổng nguồn vốn của Quỹ thì nguồn vốn huy động là nguồn vốn chiếm tỷ

trọng lớn nhất trong tổng nguồn vốn kinh doanh của quỹ cũng chính là nguồn vốn kinh

doanh chủ yếu, tiếp sau là nguốn vốn vay các tổ chức tín dụng.

* Nguồn huy động vốn

QTD huy động vốn từ tiền nhàn rỗi của dân cư trên địa bàn xã và các xã lân cận

chủ yếu là tiền gửi tiết kiệm có kỳ hạn, không kỳ hạn là không đáng kể. Tuy phải cạnh

tranh với NHNN & PTNT chi nhánh Lai khê trên địa bàn, nhưng với sự chủ trương

SVTH: Nguyễn Văn Hải - BT5NH9

6

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

của ban lãnh đạo cùng uy tín tạo lập, chính sách lãi suất phù hợp hoạt động huy động

đã đạt kết quả như sau:

Bảng1.2 Cơ cấu vốn huy động của QTD từ tiền gửi dân cư các năm qua:

ĐVT: Triệu đồng

Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 2010/2012 2012/2011

Số tiền

Tỷ

trọng

Số

tiền

Tỷ

trọng

Số

tiền

Tỷ

trọng

Số

tiền

Tỷ lệ

Số

tiền

Tỷ lệ

Tổng vốn

huy động

5.568,3 100%

7.14

7

100% 9.268 100%

1578.

7

28.35% 2121 29.68%

1.Tiền gửi

CKH

5.568 99.95%

7.14

7

100% 9.268 100% 1579 28.36% 2121 29.68

1.1 Tiền

Gửi

dưới 12

tháng

4.683 84.11% 5.590 78.21% 8.119 87.60% 907 19.37% 2529 45.24%

1.2 Tiền

Gửi

Trên 12

tháng

885 15.89% 1.557 21.78% 1.149 12.4% 672 75.93% -408 26.20%

2.Tiền gửi

tiết kiệm

KKH

0.3 0.05% 0 0 -0.3

( Nguồn: Bảng cân đối tài khoản kế toán 2010-2012 tại QTD Hùng Tiến)

Qua bảng 1.2.2 Ngốn vốn huy động từ tiền gửi dân cư tại QTD Hùng Tiến 2010-

2012 ta thấy. Những năm qua kết quả huy động vốn của QTD đã đạt kết quả đáng

khích lệ, có chiều hướng tăng dần qua các năm. Tổng nguồn vốn huy động qua các

năm tăng cao, nếu như năm 2010 tổng nguồn vốn huy động đạt 5568.3 triệu đồng,

bước sang năm 2011 đạt 7147 triệu đồng tăng so với 2010 là 1578.7 triệu đồng với tỷ

lệ tăng 28.35%, đạt kết quả này là do năm 2010 chịu ảnh hưởng chung của khủng

hoảng tài chính thế giới, mức lãi suất thường xuyên thay đổi, lạm phát tăng cao, cùng

với đó hàng loạt ngân hành cạnh tranh nhau về lãi suất nhằm thu hút vốn. Sang năm

2011, với chính sách kích cầu của chính phủ đã làm giảm thiểu lạm phát, nền kinh tế

phục hồi dần nên nguồn vốn huy động đã tăng lên. Năm 2010 là năm nền kinh tế phục

hồi và đi vào ổn định, với các chính sách hỗ trợ nhà nước con số này tăng cao đạt 9268

SVTH: Nguyễn Văn Hải - BT5NH9

7

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

triệu đồng tăng so với 2012 là 2121 triệu đồng với tỷ lệ tăng 29.68%.

Trong cơ cấu vốn huy động, mức độ tăng chủ yếu ở khoản tiền gửi có kỳ hạn

dưới 12 tháng: năm 2010 là 4683 triệu đồng chiếm tỷ trọng 84.11% tổng số vốn huy

động, năm 2011 đạt 5590 triệu đồng tăng 907 triệu đồng tỷ lệ tăng 19.37%, đến năm

2012 đạt con số cao 8119 triệu đồng chiếm tỷ trọng 87.60% trong tổng nguồn vốn tăng

2529 triệu đồng với tỷ lệ tăng 45.24% . Còn khoản tiền gửi trên 12 tháng có xu hướng

tăng nhưng tăng nhẹ và có xu thế giảm, như năm 2012 giảm so với 2011 số tiền 408

triêu đồng với tỷ lệ giảm 26.20%.

Sở dĩ đạt được kết quả như vậy là do đa số đây là khoản tiền nhàn rỗi trong dân

cư, họ gửi chủ yếu để hưởng lãi. Hơn nữa, trong những năm qua lãi suất luôn biến

động, nhu cầu cần vốn của các tổ chức tín dụng cũng như quỹ tăng nên lãi suất kỳ hạn

ngắn thường cao hơn với kỳ hạn dài. Mặt khác, thời gian qua uy tín, nghiệp vụ của

QTD tăng, chính sách lãi suất phù hợp đảm bảo sức cạnh trạnh với NHTM cùng địa

bàn, đã làm tăng niềm tin nhân dân đối với quỹ và đã khai thác được tối đa lượng tiền

nhàn rỗi trong khu vực. Điều này chứng tỏ QTD Hùng Tiến ngày càng lớn mạnh mở rộng

phạm vị huy động tăng độ tín nhiệm trong lòng dân. Nhưng bên cạnh đó QTD cần có

chính sách tốt hơn để huy động được lượng tiền gửi dài hạn để có nguồn vốn ổn định đảm

bảo nguồn vốn kinh doanh hay chính là đảm bảo đáp ứng nhu cầu vay vốn ngày càng tăng

trong nhân dân.

Nếu như nguồn vốn huy động được mở rộng trong giai đoạn 2010-2012 là con số tốt,

có tốc độ tăng đều thể hiện được uy tín của Quỹ trong thời gian qua. Thì đến năm 2010, một

lần nữa kết quả huy động vốn trong quý I đã khẳng định thêm vị thế của Quỹ trên địa bàn.

Với tổng số tiền gửi tính đến 31/03/2010 là 10269 triệu đồng tăng 23.12% so với cùng kỳ

năm 2012, tổng số người gửi tại quỹ là 379 sổ.

* Nguồn vốn đi vay

Những năm qua Quỹ đã huy động được một lượng vốn từ dân cư đủ lớn để đảm

bảo nguồn vốn kinh doanh. Tuy nhiên, trong thời kỳ CNH, HĐH đất nước nhu cầu vay

vốn để phục vụ sản xuất kinh doanh nhằm cải thiện đời sống. Hơn nữa, xã Hùng Tiến

là một trong xã phát triển kinh doanh buôn bán nhỏ, vì vậy nhu cầu vốn của người dân

ngày càng cao. Chính vì vậy, để đảm bảo thực hiện hoạt động tín dụng liên tục lâu dài

ngoài việc huy động từ dân cư, QTD còn tiến hành vay Quỹ tín dụng trung ương

Tình hình vay quỹ tín dụng trung ương qua các năm như sau:

SVTH: Nguyễn Văn Hải - BT5NH9

8

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Bảng 1.3 Nguồn vốn vay QTD TW

ĐVT: triệu đồng

Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 2010/2011 2012/2011

Số tiền Tỷ lệ Số tiền Tỷ lệ

Vay

QTD TW

3220 5150 5846 1830 56.83% 696 13.51%

( Nguồn: bảng cân đối tài khoản kế toán 2010-2011 tại QTD Hùng Tiến)

Qua bảng1.2.3 nguồn đi vay QTD TW của Quỹ có xu hướng tăng qua các năm,

nếu như năm 2010 số vốn vay là 3220 triệu đồng, thì sang năm 2011 con số này là

5150 triệu đồng tăng 1830 triệu đồng với tỷ lệ tăng 56.83% cho thấy nhu cầu vốn phục

vụ cho vay năm này tăng cao. Do năm 2011 là năm phục hồi nền kinh tế sau khủng

hoảng năm 2010 nên nhu cầu cần vốn phát triển kinh doanh như các cửa hàng kinh

doanh, xưởng sửa chữa ô tô trên địa bàn xã tăng, hơn nữa trong giai đoạn này lượng

tiền huy động từ dân cư tăng nhưng không đáng kể vì thế để đáp ứng nhu cầu vay vốn

quỹ đã phải vay một lượng lớn. Đến 2012. số tiền vay là 5846 triệu đồng tăng 696

triệu so với 2011 với tỷ lệ tăng 13.51%, cho thấy vốn huy động từ dân cư cũng phần

nào đáp ứng đủ lượng vay vốn, song nhìn chung thì số tiền vay QTD TW vẫn chiếm tỷ

trọng cao trong tổng nguồn vốn kinh doanh. Việc đi vay này không phải là biện pháp

tối ưu, do vậy trong những năm tiếp theo QTD Cộng Hòa cần có những biện pháp mổ

rộng việc huy đông vốn từ nhiều nguồn khác.

1.2.2 Tình hình sử dụng vốn

Quỹ tín dụng sử dụng vốn chủ yếu cho hoạt động tín dụng

Hoạt động tín dụng là nghiệp vụ mang lại nguồn lợi chủ yếu cho quỹ tín dụng,để

quỹ tồn tại và phát triển.

Hoạt động tín dụng là một trong những hoạt động chính của QTDND Hùng Tiến.

Hoạt động này mang lại 90% thu nhập cho quỹ, là nguồn bù đắp chính cho các chi phí

hoạt động.

Quỹ tín dụng sử dụng hai phương pháp cho vay: cho vay tín chấp và thế chấp

Phạm vi cho vay: QTD Hùng Tiến chỉ cho vay cá nhân, hộ gia đình trên địa

bàn xã Hùng Tiến.

Thời hạn cho vay chủ yếu là vay ngắn hạn, trung hạn chiếm tỷ lệ thấp, không có

dài hạn

SVTH: Nguyễn Văn Hải - BT5NH9

9

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Quỹ tín dụng Hùng Tiến cho vay chủ yếu các thành viên trong quỹ, không cho

vay hộ nghèo và hộ ngoài xã. Mục đích sử dụng vốn vay chủ yếu là phát triển chăn

nuôi, sản xuất- kinh doanh, buôn bán nhỏ, cho vay tiêu dùng

Hàng năm, quỹ tín dụng nhân dân Hùng Tiến giải quyết trên 500 lượt khách vay

vốn phục vụ sản xuất kinh doanh, tính đến 30/12/2012 tổng dư nợ cho vay là trên 15

tỷ, món vay lớn nhất là 180 triệu đồng, món it nhất là 3 triệu đồng.

QTDND Hùng Tiến đã quán triệt cán bộ phải áp dụng đúng quy trình cho vay,

thẩm định một cách kỹ lưỡng trước khi quyết định cho vay. Cụ thể:

Khi khách hàng có nhu cầu vay vốn, đến quỹ tín dụng thì giám đốc sẽ phân

công cho cán bộ tín dụng. Cán bộ tín dụng sẽ tiếp nhận khách hàng và làm hồ sơ thẩm

định giao cho cán bộ thẩm định xuống cơ sở tiến hành thẩm định các thông tin:

- Thông tin về khách hàng

- Phân tích các phương án vay vốn

- Phân tích tình hình tài chính, vấn đề quan hệ vay trả đối với quỹ

- Hình thành các đảm bảo tín dụng mang tính chắc chắn, phân tích dự án vay vốn

từ đó định hạn thời gian vay vốn cho phù hợp với chu trình kinh doanh

- Yêu cầu khách hàng cung cấp mọi giấy tờ liên quan, kiểm tra mọi cơ sở vật

chất hiện có

Thiết lập hồ sơ tín dụng gồm có:

- Giấy đề nghị vay vốn

- Dự án phương án sản xuất kinh doanh

- Hồ sơ đảm bảo tiền vay có chứng nhận của ủy ban nhân dân xã( chứng nhận

của ủy ban xã sẽ thay đổi với các món vay khác nhau theo quy định riêng của xã)

- Báo cáo thẩm định do cán bộ tín dụng lập và đã được trình giám đốc xét duyệt

Theo quyết định của HĐQT quỹ tín dụng Hùng Tiến giao mức phán quyết cho

vay của giám đốc là 10 triệu đồng nếu trên mức 10 triệu thì sẽ do ban tín dụng xét

duyệt từng món vay.

Sau khi làm thủ tục về thẩm định, hẹn khách hàng tối đa 2 ngày sẽ trả lời ( với

khách hàng thường xuyên có thể quyết định cho vay ngay), nếu quyết định cho vay sẽ

tiến hành làm hợp đồng tín dụng, khách hàng sẽ viết giấy nhận nợ và quỹ giải ngân.

Quỹ tín dụng cho vay tối đa bằng 70% giá trị tài sản thế chấp.

Tình hình hoạt động cho vay của QTD qua các năm như sau:

SVTH: Nguyễn Văn Hải - BT5NH9

10

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Bảng 1.4 Hoạt động cho vay tại Quỹ qua các năm

ĐVT: triệu đồng

Chỉ tiêu Năm 2011/2010 2012/2011

2008 2009 2010 Số tiền Tỷ lệ Số tiền Tỷ lệ

Doanh số cho

vay

15.170 20.523 26.890 5353 35.29% 6.367 31.02%

Doanh số thu nợ 12.347 16.935 24.152 4588 37.16% 7217 42.62%

Dư nợ 9.162 12.871 15.626 3709 40.48% 2755 21.40%

( Nguồn: Bảng cân đối tài khoản kế toán tại QTD Hùng Tiến năm 2010-2012)

Dựa vào bảng số liệu ta thấy doanh số cho vay của quỹ qua các năm đều tăng,

chứng tỏ khách hàng có nhu cầu vốn sản xuất đến vay quỹ tín dụng ngày càng tăng lên

rõ rệt. Cụ thể, năm 2010 doanh số cho vay đạt 15170 triệu đồng, năm 2011 đạt 20523

triệu đồng tăng so với 2008 là 5353 triệu đồng tương ứng tỷ lệ tăng 35.29%, năm 2012

đạt 26890 triệu đồng tăng so với 2011 là 6367 triệu đồng tương ứng với tỷ lệ tăng

31.02%. Nguyên nhân đạt được doanh số này do những năm qua quỹ đã có nhiều thay

đổi phù hợp với sự phát triển chung của xã hội như về công nghệ, thiết bị văn phòng,

trình độ chuyên môn, thủ tục hợp lý ko rườm rà, đặc biệt lãi suất phù hợp với khả năng

chi trả của khách hàng.

Tình hình thu nợ của quỹ qua các năm cũng tăng cụ thể năm 2010 con số này là

12347 triệu đồng thì năm 2011 đạt 16935 triệu đồng tăng 37.16% so với năm 2010,

đến năm 2012 đạt 24152 triệu đồng tăng 42.62 % so với năm 2011. Có thể nói đây là

con số đáng mừng cho hệ thống quỹ tín dụng Hùng Tiến cũng như toàn hệ thống Quỹ

tín dụng nhân dân Đó là mức tăng dần trong từng năm và tăng theo doanh số cho vay,

chứ để đánh giá chất lượng cho vay thì đây là con số chưa thực sự tốt. Quỹ cần có biện

pháp tốt hơn trong việc thu hồi nợ.

Dư nợ cho vay tại quỹ cũng có mức tăng khá tốt. Tổng dư nợ năm 2010 là 9162

triệu đồng đến năm 2012 con số này đạt 15626 triệu đồng. Cho thấy quy mô tín dụng

của Quỹ trong thời gian qua mở rộng thể hiện ở chất lượng, uy tín Quỹ ngày càng tốt

1.2.3 Kết quả thu chi

Trong ba năm qua tình hình hoạt động kinh doanh của quỹ đạt được kết quả

đáng kể, được thể hiện qua bảng kết quả thu chi sau:

Bảng 1.5 Kết quả thu chi qua các năm

ĐVT: triệu đồng

SVTH: Nguyễn Văn Hải - BT5NH9

11

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Chỉ tiêu

Năm 2011/2010 2012/2011

2008 2009 2010 Số tiền Tỷ lệ Số tiền Tỷ lệ

1. Tổng thu

nhập

1489 1740 2657 251 16.86% 917 52.70%

2. Tổng chi phí

- Chi trả lãi

1375

111

3

1462

115

8

2336

174

8

87

45

6.3%

4.0%

874

590

59.78%

50.95

%

3. Thực lãi 114 278 321 164 143.85% 43 15.47%

( Nguồn: Bảng cân đối kế toán QTD Hùng Tiến năm 2010-2012)

Qua bảng kết quả thu chi cho ta thấy một cách nhìn toàn diện và tình hình kinh

doanh cảu Quỹ trong 3 năm vừa qua. Có thể nói trong những năm qua Quỹ đã đạt kết

quả đáng mừng.

Cụ thể, năm 2010 tổng lãi thu được là 114 triệu đồng đây cũng không phải kết

quả kinh doanh nhỏ, bởi năm 2010 là năm chịu nhiều biến động của nền kinh tế cũng

như chịu ảnh hưởng của dịch bệnh chăn nuôi gia súc gia cầm: như khủng hoảng kinh

tế thế giới, lạm phát tăng cao, việc thắt chặt tiền tệ, gây ảnh hưởng đến chất lượng tín

dụng trong thời gian này.

Đến năm2011, đây là một dấu hiệu đáng mừng của Quỹ với tổng thu là 278 triệu

tăng 164 triệu đồng so với 2008 tương ứng với tỷ lệ tăng 143.85 %. Năm 2011 đạt kết

quả cao vậy do năm này đã thu được khoản nợ khó dòi đã trích lập rủi ro hơn nữa đây

cũng là năm thực hiện chính sách phục hồi nền kinh tế của nhà nước cùng với cơ chế

nới lỏng tiền tệ, nền kinh tế đi vào ổn định đã làm cho tình hình kinh doanh của Quỹ

trở nên ổn định

Năm 2012, khoản thu của quỹ đạt 321 triệu tăng so với 2011 là 43 triệu đồng

tương ứng với tỷ lệ tăng 15.47 %. So với năm 2011 thì tốc độ tăng không cao nhưng

nó là con số ổn định

Như vậy trong những năm qua tình hình kinh doanh của Quỹ đang trên đà phát

triển theo hướng an toàn và hiệu quả

1.3. Đánh giá tổng quan về hoạt động của quỹ tín dụng nhân dân Hùng Tiến

Với đặc điểm và mô hình QTDND cơ sở là do thành viên tự nguyện góp vốn

thành lập, tự quản lý và tự chịu trách nhiệm về kết quả hoạt động, các QTDND cơ sở

SVTH: Nguyễn Văn Hải - BT5NH9

12

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

hoạt động bằng nguồn vốn do các thành viên đóng góp, tiền gửi tiết kiệm của dân cư

và đi vay các tổ chức tín dụng khác trong đó vốn huy động tại chỗ chiếm khoảng

60% trên tổng nguồn vốn hoạt động hiện nay.

Vốn hoạt động của QTDND cơ sở hiện nay trên địa bàn Ninh Bình , theo quy

định của NHNN bao gồm:

+ Về vốn điều lệ: Quá trình hoạt động đã đảm bảo mức tối thiểu bằng mức vốn

pháp định do Thống đốc Ngân hàng nhà nước công bố trong từng thời kỳcụ thể:

Từ năm 1993-1996 quy định mức vốn điều lệ đối với QTDND cơ sở tối thiểu là:

20 triệu đồng.

Từ năm 1997-2000 mức vốn tối thiểu là 50 triệu đồng

Từ năm 2001 đến nay mức vốn tối thiểu là 100triệu

+ Về vốn điều lệ gồm có: Vốn xác lập và vốn thường xuyên.

- Vốn xác lập: Đã đảm bảo mệnh giá vốn xác lập do Đại hội thành viên, Đại hội

đại biểu thành viên của từng QTDND cơ sở quyết định, không thấp hơn mệnh giá quy

định của NHNN tại từng thời điểm. Các thành viên đều góp vốn xác lậpnhư nhau và

được hưởng lợi tức theo kết quả kinh doanh

- Vốn thường xuyên: Đảm bảo mứcvốn góp do đại hội thành viên hoặc Đại hội

Đại biểu thành viên quyết định và thực hiện đúng quy định của NHNN, tối đa một

thành viên khôngvượt quá 30% (Ba mươi phần trăm) tổng số vốn điều lệ của QTDND

(Theo luật hợp tác xã). Vốn thường xuyên có thể được chuyển nhượng, thừa kế và chia

lợi tức theo kết quả kinh doanh hàng năm. Các trường hợp rút vốn góp phải do điều lệ

QTDND quy định.

Đến nay hoạt động của hệ thống QTDND cơ sở trên địa bàn tỉnh Ninh Bình đã có

bước phát triển, số quỹ cơ sở tăng, đặc biệt số thành viên tham gia ngày càng nhiều,

nên vốn điều lệ cũng tăng nhanh. Tuy nguồn vốn này so với nguồn vốn khác chiếm tỷ

trọng thấp nhưng nó có vai trò quan trọng là xác nhận tư cách của thành viên, đánh giá

quy mô và bước phát triển của từng QTDND cơ sở, đồng thời thể hiện vai trò , uy tín

của QTDND cơ sở đối với nhân dân với cộng đồng trên địa bàn tỉnh Ninh Bình.

+Về vốn huy động tiết kiệm

QTDND cơ sở được quyền huy động vốn bằng các hình thức thích hợp theo quy

định của ngân hàng nhà nước, cụ thể: QTDND cơ sở được huy động vốn không được

vượt quá 20 lần vốn tự có của QTDND cơ sở.

Có trách nhiệm hoàn trả cả vốn và lãi cho người cho người gửi đúng hạn

Mặc dù có nhiều khó khăn, nhưng trong các năm qua QTDND cơ sở tỉnh Ninh

Bình đã tích cực huy động vốn nhàn rỗi tại chỗ để cho vay,với nhiều biện pháp để huy

động vốn: thực hiện tốt công tác động viên tuyên truyền về hoạt động của QTDND cơ

SVTH: Nguyễn Văn Hải - BT5NH9

13

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

sở, dân chủ bàn bạc với thành viên, giữ lòng tin với khách hàng; điều chỉnh lãi suất

hợp lý phù hợp với cả khách hàng gửi tiền và thành viên vay vốn; đa dạng các hình

thức huy động như: Huy động tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, các hình thức

gửi góp nên kết quả huy động vốn tiết kiệm tại chỗ của các QTDND cơ sở trên địa bàn

ngày càng tăng.

+Về nguồn vốn điều hoà từ QTDNDTW

QTDND cơ sở ở Ninh Bình cũng thông qua QTDNDTW làm đầu mối để tham

gia vào vốn điều hoà trong hệ thốngvà tuân thủtheo quy định của NHNN tại từng thời

điểm, cụ thể: Đối với QTDND cơ sở mới thành lập dưới 2 năm thì tổng số vốn điều

hoà của QTDTW và các khoản vay khác đảm bảo không vượt quá 70% tổng dư nợ

hữu hiệu của QTDND cơ sở. Đối với những QTDND cơ sở đã có thời gian hoạt động

trên 2 năm mức vốn điều hoà và cho vay không vượt quá 50%/ tổng dư nợ hữu hiệu

của QTDND cơ sở.

Nguồn vốn này tuy nó chiếm tỷ lệ không lớn khoảng 30-40%/tổng nguồn vốn

huy động của QTDND cơ sở nhưng cũng rất cần thiết đối với nguồn vốn huy động của

QTDND cơ sở, nó đáp ứng nhanh và hỗ trợ kịp thời QTDND cơ sở tại những thời

điểm thiếu vốn cho vay, vốn đảm bảo thanh toán, mùa vụ.

+Vềvốn vay từ các dự án:

QTDND cơ sở ở Ninh Bình là thành viên của QTDTW, vì vậy QTDND cơ sở

thông qua QTDTW để vay vốn từ các dự án. Hiện nay các dự án phát triển nông

nghiệp, nông thôn nói chung, ở Ninh Bình nói riêng đang được nhà nước và các tổ

chức quan tâm. Mục tiêu của các dự án nhằm hỗ trợ các hoạt động sản xuất, kinh

doanh ở khu vực nông thôn, nhằm nâng cao chất lượng sản phẩm góp phần thúc đẩy

tăng trưởng kinh tế và tạo công ăn việc làm ở khu vực nông nghiệp nông thôn, đồng

thời hỗ trợ tăng cường năng lực hoạt động của hệ thống QTDND; nguồn vốn này cũng

rất quan trọng đối với hoạt động của hệ thống QTDND cơ sở của Tỉnh Thanh Hoá, vì

đây là nguồn vốn vay thời gian dài hơn, lãi suất thấp hơn.

Ngoài ra, QTDND cơ sở trên địa bàn tỉnh Ninh Bình còn được nhận nguồn vốn

tài trợ của tổ chức, cá nhân trong nước và nước ngoài với cơ cấu, số lượng, thời điểm

khác nhau.

1.4. Phạm vi, đối tượng nghiên cứu đề tài

Đối tượng nghiên cứu : Huy động vốn và cho vay tín dụng tại QTDND cơ sở

Hùng Tiến

SVTH: Nguyễn Văn Hải - BT5NH9

14

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Phạm vi nghiên cứu:

+ Về nội dung: Tập trung nghiên cứu lý luận, thực trạng và những giải pháp về

huy động vốn và cho vay tín dụng tại QTDND cơ sở Hùng Tiến đối với phát triển kinh tế -

xã hội trên địa bàn khu vực, chủ yếu ở khu vực nông nghiệp, nông thôn.

+ Về không gian: Địa bàn tỉnh Ninh Bình

+ Về thời gian: Khảo sát, đánh giá thực tế huy động vốn và cho vay tín dụng tại

QTDND cơ sở trên địa bàn từ năm thành lập trở lại đây.

SVTH: Nguyễn Văn Hải - BT5NH9

15

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

CHƯƠNG 2

THỰC TRẠNG CHẤT LƯỢNG HOẠT ĐỘNG CHO VAY TẠI

QUỸ TÍN DỤNG NHÂN DÂN HÙNG TIẾN

2.1 Thực trạng cấp tín dụng tại quỹ tín dụng Hùng Tiến – Ninh Bình

2.2.1 Đối với tín dụng ngắn hạn

Nhận thức rõ chính sách tín dụng đối với việc phát triển QTD Hùng Tiến của

Đảng và Nhà nước trong giai đoan đất nước đang trong thời kỳ CNH-HĐH là quan

trọng và có ý nghĩa kinh tế chính trị hết sức sâu sắc. Đối với QTD chính sách tín dụng

vừa là trách nhiệm chính trị vừa là cơ hội thuận lợi để mở rộng kinh doanh, khắc phục

những trở ngại khó khăn do các điều kiện đặc thù của Nông nghiệp , Nông thôn. Trên

cơ sở một nền kinh tế thuần nông sản xuất nhỏ, hiệu quả thấp thì đây là cơ hội thuận

lợi để mở rộng tín dụng, QTD Hùng Tiến đã bám sát các chương trình mục tiêu kinh tế

xã hội của tỉnh, để đầu tư đúng hướng.Nắm bắt được đặc thù về kinh tế của địa bàn.

Đối với khách hàng chủ yếu là hộ sản xuất nhỏ, QTD Hùng Tiến một mặt đã tiếp tục

mở rộng nâng suất đầu tư, mặt khác không ngừng mở rộng tìm kiếm thị trường trong

lĩnh vực khác như các doanh nghiệp tư nhân, các công ty TNHH. Số liệu dưới đây cho

thấy tình hình sử dụng vốn của QTD Hùng Tiến trong thời gian qua.

2.2.1.a Doanh số cho vay.

Bảng 2.1: Doanh số cho vay.

Đơn vị: triệu đồng

Chỉ tiêu

Năm2010 Năm 2011 Năm 2012

Số tiền TL% Số tiền TL % Số tiền TL %

1.DSCV theo loại vay 1343,23 100% 2087,39 100% 3158,65 100%

1.1 Tại NHNo 1280,28 95,3% 2025,03 97% 3045,52 96,4%

Cho vay NH 868,16 64,6% 1474,51 70,6% 2368,97 75%

Cho vay Trung dài hạn 412,12 30,6% 550,52 26,3% 676,55 21,4%

1.2 Tại NHCSXH 62,95 4,7% 62,36 3% 113,13 3,5%

Cho vay hộ nghèo 62,95 4,7% 62,36 3% 113,13 3,5%

2.DSCV theo TPKT 1343,23 100% 2087,39 100% 3158,65 100%

2.1 Tại NHNo 1280,28 95,3% 2025,03 97% 3067,49 97,1%

DNNN 80,53 5,9% 62,34 2,9% 920,47 3%

DNNQD 316,07 23,5% 578,98 27,7% 8588,72 28%

Hộ SX 883,68 65,7% 1383,71 66,2% 19938,82 65%

2.2 Tại NHCSXH 62,95 4,7% 62,36 3% 91,16 3%

Hộ nghèo 6.295 4,7% 6.236 3% 91,16 3%

(Bảng cân đối tài khoản tổng hợp năm 2011- 2012)

SVTH: Nguyễn Văn Hải - BT5NH9

16

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

Qua biểu 2 ta thấy tổng doanh số cho vay năm 2011 đạt 2087,39 triệu đồng tăng

so vối năm 2010 là 1173,18 triệu đồng:

*/Doanh số cho vay theo loại vay.

Cho vay ngắn hạn năm 2011 đạt 1474,51 triệu đồng chiếm tỷ trọng là 70,6%

trong tổng doanh số cho vay.

Cho vay trung và dài hạn năm 2011 đạt 550,52 triệu đồng chiếm tỷ trọng là

26,3% trong tổng doanh số cho vay.

Điều đó chứng tỏ QTD Hùng Tiến đã quan tâm đến cả hai lĩnh vực đầu tư ngắn

hạn và đầu tư trung và dài hạn .

*/Doanh số cho vay theo thành phần kinh tế.

Doanh số cho vay theo thành phần kinh tế trong nhưng năm gần đây đang có xu

hướng tăng nhanh,đặc biệt là cho vay hộ nông dân có xu hướng phát triển mạnh cụ thể

như sau:

Đối với doanh nghiệp nhà nước năm 2011 doanh số cho vay đạt 62,34 triệu

đồng chiếm 2,9% trong tổng doanh số cho vay, năm 2010 doanh số cho vay đạt 80,53

triệu đồng chiếm 5,9 % trong tổng doanh số cho vay, năm 2010 doanh số cho vay đạt

189,55 triệu đồng chiếm 20,7 % trong tổng doanh số cho vay. Như vậy năm 2011

doanh số cho vay đối với doanh nghiệp nhà nước giảm mạnh.So với năm 2010

giảm3%.

Đối với doanh nghiệp ngoài Quốc Doanh năm 2011 doanh số cho vay đạt

578,98 triệu đồng chiếm 27,7% trong tổng doanh số cho vay, năm 2010 doanh số cho

vay đạt 316,07 triệu đồng, chiếm 23,5% trong tổng doanh số cho vay. Qua đó ta thấy

năm 2011 tăng so với năm 2010 là 4,2%=>Như vậy, doanh số cho vay của doanh

nghiệp nhà nước xu hướng giảm.Trong khi đó doanh số cho vay của doanh nghiệp tư

nhân có xu hướng tăng.

Năm 2011 doanh số cho vay đạt 62,36 triệu đồng chiếm 3,0% trong tổng doanh

số cho vay. Qua đó cho thấy QTD Hùng Tiến đã triển khai triệt để và kịp thời vốn

ngân hàng giúp người nghèo vượt khó, góp phần tích cực vào việc phát triển sản xuất,

ổn định đời sống, giải quyết công ăn việc làm, xoá đói giảm nghèo cho những hộ gia

đình gặp khó khăn.

SVTH: Nguyễn Văn Hải - BT5NH9

17

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

2.2.1.b Doanh số thu nợ.

Bảng 2.2 : Doanh số thu nợ

Đơn vị: triệu đồng

Chỉ tiêu

Năm 2011 Năm 2012

Số tiền % Số tiền %

1.DSTN theo loại vay 932,52 100% 1362,17 100%

1.1 Tại NHNo 87,313 93,6% 1310,65 96,2%

Cho vay NH 602,46 65,3% 945,41 69,4%

Cho vay Trung dài hạn 270,67 29% 365,24 26,8%

1.2 Tại NHCSXH 59,39 6,4% 51,52 3,8%

Cho vay hộ nghèo 59,39 6,4% 51,52 3,8%

2.DSTN theo TPKT 932,52 100% 1362,17 100%

2.1 Tại NHNo 873,13 93,6% 1310,65 96,2%

DNNN 46,21 4,9% 80,32 5,8%

DNNQD 219,15 23,5% 281,40 20,6%

Hộ SX 607,77 65,1% 948,93 69,6%

2.2 Tại NHCSXH 59,39 6,4% 51,52 3,8%

Hộ nghèo 59,39 6,4% 51,52 3,8%

(Bảng cân đối tài khoản tổng hợp năm 2010- 2011-2012)

Biểu 3 cho ta thấy doanh số thu nợ năm 2012 đạt 1362,17 triệu đồng, tăng so

với năm 2011 là 429,65 triệu đồng, trong đó:

+Doanh số thu nợ theo thành phần kinh tế

Qua bảng ta thấy doanh số thu nợ đối với Doanh nghiệp nhà nước và doanh

nghiệp ngoài QD là tốt,không có quá hạn.

Đối với hộ sản xuất doanh số thu nợ năm 2010 đạt 948,93 triệu đồng chiếm tỷ

lệ là 69,6% trong tổng doanh số thu nợ.

Qua đó ta thấy QTD Hùng Tiến cho vay hộ sản xuất là đúng hướng.

Bảng 2.3: Doanh số thu nợ theo lãi vay

STT Chỉ tiêu Tổng số

% %

đầu năm

BQ lãi suất đầu

vào, đầu ra

so KH

1 Tổng thu: 232,206 112,40% 0,30%

- Thu lãi 228,968 113,20%

- Thu dịch vụ 2,159 53,50%

2 Tổng chi 199,262 111,30%

- Chi trả lãi 162,213 107,20%

- Trong đó: Trả phí

- Chi khác 3,332 91,80%

(Nguồn: Báo cáo kết quả hoạt động kinh doanh 2011-2012)

SVTH: Nguyễn Văn Hải - BT5NH9

18

Báo cáo tốt nghiệp cao đẳng GVHD: Cao Thị Dung

2.1.2 Đối với tín dụng dài hạn

2.1.2.a Dư nợ cho vay .

Dư nợ là thước đo tầm vóc của một ngân hàng nên các ngân hàng thương mại

luôn quan tâm đến mức dư nợ cho vay. Mức tăng trưởng dư nợ cho vay trên tổng tài

sản có, một mặt thể hiện khả năng sinh lời của các sản phẩm tín dụng của Ngân hàng

thương mại, mặt khác thể hiện khả năng phát sinh tổn thất từ danh mục cho vay đối

với khách hàng. Thời gian qua NHNoQTD Hùng Tiến mặc dù còn gặp nhiều khó

khăn trên địa bàn kinh doanh nhưng mức dư nợ cho vay vẫn tăng cụ thể dư nợ đến

31/12/2011 đạt 1978,62 triệu đồng tăng so với năm 2009 là 725,22 triệu đồng.

Bảng 2. 4: Cơ cấu dư nợ

Đơn vị:triệu đồng

Chỉ tiêu

Năm 2011 Năm 2012

Dư nợ % Dư nợ %

1. Tổng dư nợ theo loại vay 1253,40 100% 1978,62 100%

1.1 Tại NHNo 1112,90 88.7% 1827,28 92,3%

Dư nợ ngắn hạn 701,90 55,9% 1231,00 62,2%

Dư nợ trung dài hạn 411,00 32,7% 596,28 30,1%

1.2 Tại NHCSXH 140,50 11,3% 151,34 7,7%

Dư nợ hộ nghèo 140,50 11,3% 151,34 7,7%

2. Tổng dư nợ theo TPKT 1253,40 100% 1978,62 100%

2.1 Tại NHNo 1112,90 88.7% 1827,28 92,3%

Dư nợ DNNN 108,53 8,6% 90,55 4,5%

Dự nợ DNNQD 165,39 13,1% 462,97 23,3%

Dư nợ hộ sản xuất 838,98 66,9% 1273,67 64,3%

2.2 Tại NHCSXH 140,50 11,3% 151,34 7,7%

Dư nợ hộ nghèo 140,50 11,3% 151,34 7,7%

(Bảng cân đối tài khoản tổng hợp năm 2011-2012 )

Nhìn vào biểu 4 ta thấy tổng dư nợ năm 2012 đạt 1978,62 triệu đồng, tăng so

với năm 2011 là 725,22 triệu đồng, cụ thể.

+ Cơ cấu dư nợ theo loại vay.

Năm 2011 đạt 701,90 triệu đồng chiếm tỷ trọng là 55,9% và năm 2012 đạt

1231,00 triệu đồng chiếm tỷ trọng là 62,2% trong tổng dư nợ .

SVTH: Nguyễn Văn Hải - BT5NH9

19