TIỂU LUẬN MÔN TÀI CHÍNH DOANH NGHIỆP MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (353.6 KB, 44 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

HỆ

ĐÀO

TẠO SAU ĐẠI

HỌC

TIỂU LUẬN: MÔN TÀI CHÍNH DOANH NGHIỆP

Đề tài:

MỘT DOANH NGHIỆP NÊN VAY

BAO NHIÊU ?

TP.HCM, Tháng 7, năm 2013

1. !"

2. # $

3. % &'

4. ( ) &

5. !"*& +

6. !",-& ./

7. 01& 2!

8. &34&5 !

9. &5 3

6 !"78 39

& !

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

NHẬN XÉT CỦA GIẢNG VIÊN

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

MỤC LỤC

A. PHẦN LÝ THUYẾT

LỜI NÓI ĐẦU

<=>?,&5>>3&<>@4A&=>B&?,&5 C A

1D&=>EFFGHI=>J2?,&5KL>M-,3$N

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

BOP,&QPRFSL&' LBOA&G9-,TG->M>UM>V>3.W

G OLX&K&=>JDJLB<D-L<L.FP74A&>@B&U=>B,A

D!>Y;-S>Y;S=>B,AD!FZ,!DXS >&'-S

,%B&< D!F>-&[B-=>; K&,&' 2?,&5G-

Nợ bao nhiêu thì là quá nhiều?I; >3AGQ&$W#A&;>[\>+?X

>&'SL]>Q&9>3N>&^ >39DJ2,&5&&5^ >39DJ

L.FL_.=>#F>./LJ&2FR7>.QZ !SF?-&

7S`4. L8&D-`4>.QL.F?1L<>-&>3F=>,&5

^L'^ >39DJLG-=>D^L'G-,&' -C A>3>-&[

?,&5A&L L4 <>3AGQ&; K& aXây dựng cấu trúc vốn của

doanh nghiệp như thế nào? Vốn chủ sở hữu bao nhiêu? Vay ngân hàng bao nhiêu để

có thể tối đa hóa giá trị doanh nghiệp, hay còn gọi là xây dựng cấu trúc vốn tối ưu?a

>@-C A>3A&>[LU3^>&' >@ JS1D&B,A&[D-

MLL`&>3,B&?,;!G-=>D^L'B>9DA>3,&E GH

G +Gb?c>3,>M>&"

*=>^ >39DJ>J&. L.FL_G-=>^ >39DJ>3,L&[d

?cDJP@C ;K^>D-&>3?,&5L7>G^>^L'J>Ge&2

^ >39DJ>J&. G-B&?,&5D!FS?,&5>+?cL.FGF&>U

2GR> U>YFD!SPA^>2D^L'-!G-G8& ^>-?,&5>3A,

FL.F&"> Uf> UL.FL G8&D!g

I3^>&' GH> !U>P-D'^ >39DJP7GH> !U>D'^ >39DJ2

*h*L<?&"&A&>E-,&5;&&UPDJ=>

&5 C A^>3,B OB`>3@P-!S9>O&i&&>&5 PGH> !U>`P&U

^>>3,,7L=>^ >39DJG-GH> !U>*h*SGH> !U>LL`&SGH

> !U>>3+>>M;7&U>j,LS9>O&iF&H,P7./L<

C A>3^ >39DJ>3,>M>&">OC D&5;>[k0lmkD-;>[

BAV&>3A>&'%>2,&5

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

-L<&@; R/D'D^L'-!6Z&NL'>-&MỘT

DOANH NGHIỆP NÊN VAY BAO NHỊÊUnoL<L.LU,N&.Q&p

B&U>E4>&U>B&;RD&5,7L=>^ >39DJFGH3,C

>3@>M&5SX%&' >&U >3^>!DN+L.FM

H2OD-P7*,OD-P7><PKC p&>-!Z&

;>-A/q

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

I. THUẾ THU NHẬP DOANH NGHIỆP

− -&>3FF=>GF&>UC >3N?.&5>J> U> +?,&5?,

G8&>YEB,F-=>O>!&>3AG-=>B,A&[L.FB^ >3Y

> US>3,B&L`>ED-GF& +&pG7&>@BO

− 0Ar,>P,,GF&>EL/&A2?,&5sSBOFSD-

?,&5SFD!S666tG8& ^>uvL/> U2[>/2s

ut;!G->^R> U?,B,AFD!23>M>U[2&>3A

rv2G8&>YEB,F2`GF& +-><&>3A,

>3&2D-`LO>V=>JG.FP$D&J>&'ut-!

0Ar,AB^ >3Y> U2G8&>YEB,FG->V>`GF& +

><?1L<&>3A,>3&2D-`LO

0,,GF&>E

2sftg

0,,GF&>E

2ftg

F& +>3.G8&D-> Ufk0lg 666 666

8&>3A,>3&2 6 u6

F& +>3.> U 666 w6

UD&>U ^>rv r6

F& +3X,`LO xr6 rwu

`GF& +,>3&2D-`LO xr6 xyu

^R> Uf,AB^ >3Y> UG8&>YIFg 6 u

I>^R> UG->-&A&>3&A?cFG-JLD-D_D&"

,&5i=>?XD_D&"?X>&'utzV{2&3,2?X

>&'-!>.Q[>/32&3,2>-&Ad?c,B&?,2I>^

R> U>1!D-,> U ^>> UD-BAV2L7>L2GF& +L<&>3A

U ^>> U>.QB`L-BAVL7>GF& +L2L<&>3A

G8&A&RR=>FGHU BOR>|?,&5L8BO><D!

D&G8& ^>uv@D+!S9>&U>B^ >^R> UD&=> ^>&U>

B^ >./LJ&>^

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

&AL32&3,2>^R> UP$32&3,2&[>3AG8&>&

3>^R> U-!.D+!>&U>B^ D&>}G5uvG->} ^>&GF&B)

DN>j,! 4 2-L4 >.LR&pF2?,&5

3>M>US[2 rv_DcF666t2

&&AL-!S&5&2>^R> UL=G+D&>} ^>&GF&>YF3

?

8&D!~} ^>&GF&B)DN>3FZJ>&'D!~3

?

Z

_&f>^R> Ugi>^/U ?,&5BO?ML

D!D_D&"S!U ?,&5BO><BAVd?c>^R

> U>3,>./G&

1.1. Như vậy, tấm chắn thuế từ lãi chứng khoán nợ đóng góp thế nào vào giá trị

vốn cổ phần của cổ đông?

L'l2** C ! J&3$a&>32=>&PBO>1!

> =D-,D&5L.FR>3.>U-,oI&PG->-&A2?,&5SD-

G>PG-FD-DJ`4U 9>&p&PBOL`&>@>=>

LOGF_G-P>=>LOGDJ`4

Bảng 1.1IPA;LJ&BU>,>O>.QD-W3=3,=>PA

;LJ&BU>,>O>.QS>-&AL.FL& > U3,PA;LJ&BU

>,W3=S>-&AL.FL&>3.> USD-&>32>3&C !'> U2[

2L.FO+[PA&2PAI>^R> UG8&>YEB,F

&>3D@G-&A>3&C !'2[2

Bảng cân đối kế toán thông thường (Giá thị trường)

&>3>-&Af&5&2?X

>&' > Ug

F

J`4

Tổng tài sản Tổng nợ và vốn cổ phần

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

Bảng cân đối kế toán mở rộng (Giá thị trường)

&>3>-&Af&5&2?X

>&'>3.> Ug

F

3&C !'2[2f&5&2

> U>./G&g

J`4

Tổng tài sản Tổng nợ và vốn cổ phần

7&PA;LJ&BU>,W3=L8Z ^>&5>=>B,AFLJ&D&-

.LG-B,A>&'> U-?,&5A&>3A,-.>3,>./G&<

&AB,AF-!S?,&5iB !.L&D!9-!&>3 > U

2?,&5i>VG=>B,AP$&5&2>^R> U

<>^!3e/D^L'S9>iZjZ•>D&5RZUG7&^ >39DJ2

*j3BhI,!S=>O>!G>-L7>D-[>d?cF

1.2.Sắp xếp lại cấu trúc của Merck:

*j3BG-=>?,&5GS>-L7>D'/PA[>d?cF?-&7Bảng

1.2a,>^!PA;LJ&BU>,&>3`D-&>3>>3.QL8L/&A

2*j3BD-, J&Vww€&ALO>!C !U>LD!=>>}LOG>3

/WD_D&".L8>3@P-!W4>3D-d?cJ>&'-!L< G7&`

4

Bảng 1.2a: Các bảng cân đối kế toán đã đơn giản hóa của Mecrk & Company.

Ngày 31.12.1994 (đơn vị tính: triệu đô la)

GIÁ TRỊ SỔ SÁCH

JG ; !< t€y t€x F?-&7

t€ I_Dc?-&7B

-&A?-&7 t€wr tw J`4

`>-&A tx€6u tx€6u `FD-DJ`4

GIÁ TRỊ THỊ TRƯỜNG

JG ; !< t€y t€x F?-&7

t€ I_Dc?-&7B

&>3>>3.Q2>-&A

?-&7

tr t€y€x J`4

`>-&A trxur trxur `FD-DJ`4

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

Bảng 1.2b: Các bảng cân đối kế toán của Mecrk & Company với thêm 1 tỷ nợ dài

hạn thay thế cho vốn cố phần của cổ đông (đơn vị tính: triệu đô la)

GIÁ TRỊ SỔ SÁCH

JG ; !< t€y t€x F?-&7

t€ I_Dc?-&7B

-&A?-&7 t€wr t6w J`4

`>-&A tx€6u tx€6u `FD-DJ`4

GIÁ TRỊ THỊ TRƯỜNG

JG ; !< t€y t€x F?-&7

&>3>>3.Q2>-&A

?-&7

tr t€ I_Dc?-&7B

f>^R> Ug> tr6 t€xyxx J`4

`>-&A tr6r tr6r `FD-DJ`4

Bảng 1.2b,>^!PA;LJ&BU>,&4&>3`•>

>}LOGF?-&7D-P>>}LOGDJ`4.>-&A2*j3BA&

L&&' /SD@L/> U2O>!L8L.F&Arv,4G8&>Y

F&&BS*j3B=>&>V>3,f>^R> UgS&>3

P$

~6SrZ>}~r6>3&5 LOGU GH> !U>2**?,ZjZ•>>

!U >J> U>@&>3?,&5A&>V>r6>3&5 >-r6r>3&5 LOG

I J&1DJ`42*j3BG-€xyyx>3&5 LOG

0;!&QP7L8 G7&>}L]`4S.&>3DJ`42*j3B

L8c>&AZ J•Xxr6>3&5 f€xyxx€y€xg@D+!S`LO2*j3B

A&L.FG8&r6>3&5 LOGIOD&5BO>]&9>-,

1.3 MM và Thuế

I9>DY>3&<B&=>&PA&2LL'l2**L.Fa•o

G7&L<A> UL'&G-

Giá trị của

doanh

nghiệp

=

Giá trị doanh nghiệp nếu được

tài trợ hoàn toàn bằng vốn cổ

phần

+

PV (tấm chắn

thuế)

3,>3.QFL%P&5>2FD_D&"

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

Giá trị của

doanh nghiệp

=

Giá trị doanh nghiệp nếu được

tài trợ hoàn toàn bằng vốn cổ

phần

+ T

c

D

IO>E29>cH3$S&>32?,&5D->-&A`LO

>&U>c>VB&>VI[F>J&. L.F-\>YO>E-!G-=>

>&M;!G9>9A&V>^>A?,&5>-&>3FP$66vFn

' !5-!S**BOL&3]9>-,O&?cO>E-!

D&>}G5FML=.L&' -!G7&BO&A&>[L.F>7&,?,&5

.*j3BBO•>]>7&-X>D.F?1BOd?cF>&G-P

C AGH2*j3BL8PKG‚ !UA&>3@>&< !'P[A&GH?,-,

En

.D+!T>L8G+G +L<>ML.@D-,ec>I•&GJ&>,>

− I><ZjZ•>L4!L2/D'5>J> UD-> UI-*ƒG-=>

L&<@L<B=>P^>GF&2> ULJ&D&F42?,&5SP1

>3Y,&5&2>^R> U

− I><?,&5D!F &[B.&[A

|7SP1>3Y,&5&2>^R> U

II. THUẾ THU NHẬP CÁ NHÂN VÀ THUẾ THU NHẬP DOANH NGHIỆP

&D^L'> U> +;L.FL.D-,Sc>& 2?,&5

BOXG->J&>&< > U> +?,&5,&5JR>J&>&<

&5&2>^>AB,A> U&3>YGF& +2?,&5P,]

A> U> +;->3&2D-`LO&>3A

@?.&L;!&N>L=LXP\!LJ&D&> U> +?,&5D-

> U> +;1!D-,^ >39DJ2?,&5S=>LOG2GF&

+,7>L=iL.F&>3AD&L=G8&>YEB,F!GF& +>YDJ

`48&>YEB,F• > UW^;F& +>YDJ`4

> UWA^;D-?,&5 !&S> U ^>> U> +

;L>3GF& +>YDJ`4(T

pE

)><>^/> U ^>> U> +

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

Lợi nhuận hoạt động 1$

Chi trả dưới góc độ

lãi chứng khoán nợ

Chi trả dưới góc độ lợi nhuận từ vốn cổ phần

TcKhông

1 1 - 1xTc =1 -Tc

1xTp =Tp

TpE(1-Tc)

1 - Tp

1 - Tc - TpE(1 - Tc)

= (1 - TpE)(1 - Tc)

Cho trái chủ Cho cổ đông

Thuế thu nhập doanh nghiệp

Lợi nhuận sau thuế thu nhập doanh nghiệp

Thuế thu nhập cá nhân

Lợi nhuận sau tất cả thuế

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

;L>3G8&>YEB,F(T

p

)&> U ^>-!P$ U GF&

+>YDJ`4,->,-G-`>E.D+!S=>LOG-!><3i>j,=>

>3,&.>j,@?.&L;!

*c>& 2?,&5G-RZU^ >39DJ$>J&LGF& +

> U!Fi>J>/U

G/f

k

gf

g„D-.FG7&F&>U

>./LJ&2F,D&DJ`4G-

Ta có hai trường hợp đặc biệt:

− Thứ nhấtS&A?c>^>AGF& +>YDJ`4L' G-`>E9LGF&

+>YFD->YDJ`4 1E> U> +;>M>U

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

.D&

k

~

GF&>U>./LJ&•>1!> =D-,> U ^>> U> +

?,&5

3,>3.QF-!><PKC > U> +;F&>U2D&5

?,&5L&D!FL9.**L8>[>,&OBO4A&&AL

BO> U> +;H> !U>2ND'FD-> U•LX&K&3$FD-

DJ`4> U ^>P$

− Thứ hai,> U> +?,&5D-> U> +;P1C >G7&D&

SG-,[FBOL%>>-D^L'&' -!LX&K&

3.QF-!•><ZA!3U > U ^>> U> +?,&5

>^/> U ^>> U> +;

D-U > U ^>>M>U

k

L>3GF&

+>YDJ`43^>>^

…[?c

€xvS

r6vS

k

6vD&&AdO>!BO&>3`>E

Lãi từ chứng

khoán nợ

Lợi nhuận vốn

cổ phần

F& +>3.> U tS66 tS66

3Y> U> +?,&5T

c

= 46% 6 6S€x

F& + > U> +?,&5 S66 6Sr€

U> +;T

p

= 50%D-T

pE

= 10% 6Sr 6S6r€

Lợi nhuận sau tất cả thuế 0,5 0,496

F&>U2F~0,004$

…[?c

rvS

wSxvS

k

uvf> U ^>>M>U>^/D@> UG8&DJ

><L.F,8,LUB&PL.F`4g†•>>3.QF=>O>!BO&

>3A`>ESD-D&5>3@,8=> UG8&DJL8R>&A> U ^>;>M>U>3

GF& +>YDJ`4X

k

€v

Lãi từ chứng Lợi nhuận vốn

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

khoán nợ cổ phần

F& +>3.> U tS66 tS66

3Y> U> +?,&5

~rv 6 6Sr

F& + > U> +?,&5 S66 6Sxr

U> +;

~wSxvD-

k

~€v 6Swx 6S6w

F& + >^>A> U 0,604 0,559

F&>U2F~0,045$

U O>!C !U>L>3A`>Er6vSD+!;d2GF& +>3DJ`4

G-`>ED-dB&G-GV&DJ&5>‡,V=> UGV&DJL2G; L8R>&A> U

^>;>M>U2G8&DJ•P$;p>U ^>C !LS>EG-€v

.FP&U>> U ^>;2`>EG-wSxv.D+!S> U ^>>M>UL>3

GF& +>YDJ`4G-P@C ;2> U ^>L>3`>ED->3G8&DJ

D!fwSxv…€vgz~xSuv&L

Lãi từ chứng

khoán nợ

Lợi nhuận vốn

cổ phần

F& +>3.> U tS66 tS66

3Y> U> +?,&5

~rv 6 6Sr

F& + > U> +?,&5 S66 6Sxr

U> +;

~wSxvD-

k

~xSuv 6Swx 6Sy€

F& + >^>A> U 0,604 0,476

F&>U2F~0,128$

Nợ và thuế của Merton Miller

I^ >39DJ>L=>U-,LU&>3?,&5B&-L4 >.> U ^>

B nI9>ZjZ•>O@2*j3>,*&GGj3

ˆ&A?c

−

k

~6,>^>A-L4 >.

− U ^>L>3G8&>YEB,F>1!> =D-,B > U ^>2-

L4 >.

…ILUBOA&>3A> U,G8&>YEB,Ff~6g

…I>3&5 9f~6rg

…I-L4 >. > U>3,B,A>Yf~6m6Srg

− U ^>> U> +?,&5~€xv

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

− U #&LOG3i>j,8DJ`4SBO&>3A> UW^;f

k

~

6g.D+!S•4ZjZ•>> U> +?,&5S-9>P&U>3$

G-L=/7B !UB[?,&5D!F

− &O>!PR>L4 D!FSNA&> !U>c=>D-&-L4 >.R&p

>3&&U ?,&5>!D@`4>.QiBOBBVB&> !U>

c-L4 >.L.F&"> UR&pFNBO>3A> U> +

;,>3&&U !`4.D+!S>L=PL4 2FD!G->&U>B&5

> U> +?,&D-&p,> U> +;BOL`&

− .B&?,&5D!&' /SN> !U>c-L4 >.> =

?&5A&=> U !<>Y`4>3&&U @D+!SNL.3=>B,A

a>&'J&G=o?.&@>EG8& ^>,/,>3&&U 2@IO>!

><aJ&G=o-L4 >.L< !<>3&&U &"G-B,A>&U>B&5

> U> +?,&5G/B,A> U> +;2A&L

.O>!BO-,L<aJ&G=o>3&5 9R&p>3&&U

2@,A>&U>B&5> U> +?,&5BO><P1LR`&,

B,A> U> +;,->3&5 9-!A&=.D+!

!<>Y`4>3&&U YG7&B&B,A>&U>B&5> U> +

?,&5P$B,A> U> +;A&=&' -!ZA!3B&> U

^>> U> +;

2-L4 >. !<.P$D&> U ^>> U

> +?,&5

Lợi nhuận còn lại sau tất cả thuế

− F& +&>3A.G8&>YEB,F

m

~m6S€x~0,54$

− F& +&>3A.GF& +DJ`4

fm

k

gfm

g~fm6gfm6S€xg~0,54$

.D+!StGF& +,7>L=iA&GF& + >^>A> U6Sr€tSP^>B<

LOG-!G8&>YEB,F!GF& +DJ`4

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

Thuế ấn định tổng lượng nợ doanh nghiệp chứ không phải số lượng nợ là do một

doanh nghiệp cụ thể nào đó đã phát hành. Nếu thuế suất thuế thu nhập doanh

nghiệp tăng, việc chuyển hướng lại bắt đầu đưa đến tỷ số nợ trên vốn cổ phần cao

hơn cho toàn thể doanh nghiệp. Nếu thuế suất cá nhân tăng, việc chuyển hướng

ngược lại, đưa đến tỷ số nợ trên vốn cổ phần thấp hơn. Nếu thuế suất thu nhập

doanh nghiệp và cá nhân đều tăng một khoản bằng nhau không có chuyển hướng

và không có thay đổi.

Kết luận:

*O@2*&GGj3&N> U> +?,&5D-> U> +;

><;P$G-,&>32?,&5L=G+D&^ >39DJ>3,L&' B&5

k

‰‰

L2L<P1>3Y>^R> UG8&>YEB,F2?,&5

Kết quả cuối cùng từ nợ và thuế

− !FBOA&G-? !^>L<jRGF& +BK& > UI

?,&5><L\!P9>>,B^ ,-!D->3>&U>

PI><&>& L4 >.!D-,>-&ADO@,%LD-,C ƒ.

P`2?,&5,&5-jRGF& +2@>j,

-!-&' S>^R> UB)DN>YD!F->^

− I>^R> U> +?,&5&>3LJ&D&=>J?,

&5-!/?,&5BI?,&5&' >^R> U

.BOBAV>3AG8&,EB,FD->3&<DN>./G&

BORRD![>/?,&5?,&5BAV

&GF&DpR/D&&' GF& +L.F>Y>^R> UI?,

&5B,AG#> U>[GT!GBOD!

III. CHI PHÍ KIỆT QUỆ TÀI CHÍNH

&5>C 5>-&[ZA!3B&?,&5BO><LEEŠD&

2F!LE=>BBVO&B&B&5>C 5>-&[L.LUA

O&B&•G-L%BBVS3R3J&

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

Giá trị thị trường

Giá trị doanh nghiệp của MM khi xét đến thuế nhưng chưa xét đến kiệt quệ tài chính

PV (Chi phí kiệt quệ tài chính)

Giá trị doanh nghiệp nếu được tài trợ hoàn toàn vốn cổ phần

PV (Tấm chắn thuế)

Tỷ lệ nợ tối ưu

Tỷ lệ nợ

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

&=>?,&5D!F-&' S-L4 >.iG,7&3$?,

&5><3/&D-,>@>37B&5>C 5>-&[,7&-!L.FA>3,

&>3>>3.Q&5>7&2EB,2?,&5D!F&>32

?,&5>3,>3.QF-!c><.

& >3

~

&>3U L.F>-&

>3F,->,-P$

DJ`4

…

f>^

R> Ug

m

f& [

B&5> C 5 >-&

[g

I&[B&5>C 5>-&[> )> =D-,Z ^>B&5>C 5>-&[D-L=G2

&[A& U B&5>C 5>-&[ZA!3

Hình 3.1:&>3>>3.Q2?,&5P$&>3>3,>3.QFL.F

>-&>3F,->,-P$DJ`4=D&&5&2>^R> U>3Y,&5

&2&[B&5>C 5>-&[&LJN>}G5-,L<>J&L,&>3

?,&5

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

I9>+>^!3$MLL`&&pGF&[> UD-&[B&5>C 5>-&

[0L4 S&5&2>^R> U>VB&?,&5D!>F‹E

F>3 P@SZ ^>B&5>C 5>-&[BOLB<&5&2&[B&5>

C 5>-&[KD-GF&>U> UD.F>>3=&.>7&=>L&<-,LSZ ^>B&5>

C 5>-&[>VD&D&5D!F>„&[B&5>C 5PR>L4 &U=>

G.FG&>3?,&5SGF&>U> U2F>Y>Y&AL&D- J&1P&U^>

&<>J&. GH> !U>L7>L.FB&&5&2B,A>&U>B&5> U?,D!F>

DYL2P1>3Y,&>V>3,&5&2&[B&5>C 5>-&[

j,GH> !U>S&[B&5>C 5>-&[><;&3.

− I&[AP,]&[>3M>&U2Af>E&[GH

D--[gD-&[&>&UABBV>3,D&5C A

G[=>O>!L !/A

− I&[B&5>C 5>-&[..AP,]; > bD'

C !'GF&2>3&2D-`LO2?,&5>3,B&5>C 5>-&[

><L.LUC !U>L>]&D',7>L=D-L4 >.D-&[,7>A,S

B&<>3S&>D->M>&FL]FL<VY>3X/&>-&[

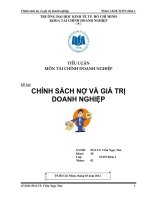

3.1. Chi phí phá sản

A?,&5ZA!3B&`LO>&-C !'BO>M&5

_Dc2N&=>?,&53/&D-,>@>37BBVS>3&5p

7,•`LO?"?-3Q&PK?,&5SL<G7&>^>A&'E

,2FI2FR&p>-&A2?,&5D->3W>-`L=&

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

[?c&?,&5>-&AD-,7>L=B&?,&J *#&

?,&5L' F.>>,D-Ei,->3A666tfDJD-G8&g>3,

V>&.?,&5Œj&&>j?.W>3&5p 7SX?,

&5ŒjsG&&>j?>@ >3&5DO7

U &>3>-&A&?,&5-![>/666tS`LOŒj&&>j?

BO>M&5_DcD->3&2R&p>-&A?,&5I`LO

2ŒjsG&&>j?Db&p>-&AS.NA&>&'>9&3&>3A,>3&2

`&>3A,`LOD->3&22&?,&5G-&J

&Ad>3,V>&&>3>-&A2&?,&5-![>/666tSc><

G->-&A2O>!•L&r66t3,>3.QF-!SŒj&&>j?><

BO>M&5_Dc>3AF2@S`LOPKL&S&>3A,NP$6D-

>3&2L.F.W>-&A>3&r66t.`LO2ŒjsG&&>j?>@

A&PK3>r66tL<>3AF

Hình 3.2 ,&?,&5>3&5p 7D-DO7

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

ACE LIMITED

(trách nhiệm hữu hạn)

500

1.000

Giá trị tài sản

Tài sản

Chi trả cho trái chủ

Tài sản

1.000

500

Chi trả

Chi trả cho trái chủ chuchủ

1.000

500

Giá trị tài sản

Tài sản

1.000

Tài sản

Chi trả

ACE UNLIMITED

(trách nhiệm vô hạn)

Giá trị tài sản

Tài sản

0

1.000

Chi trả cho cổ đông

Chi trả

500

1.000

Giá trị tài sản

Tài sản

-500

-1.000

1.000

Chi trả cho cổ đông

0

500

1.000

Chi trả

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

.Q&>>.Q_3$Mc>&A&>3>-&AG-&[A;!G-

=>&G4Phá sản không phải là nguyên nhân của sự sụt giảm giá trị. Nó là hậu

quả.AG-=>/UGH,•2FR&p>-&AB&Mc>

&A>3,&>3>-&AL.LUD&5BO>M&5_DcI&[AG-&

[2D&5d?c/U-!

3,@BO>^!&[A. H•Œj&&>j?><

BO>M&5_DcD-> !PJA>^!S?1ZA!3L&' @,&>3>-&

AS>`&>3A,>3&2D-`LO2Œj&&>j?D-ŒjsG&&>j?G-

P$ ,LS>`&>3>>3.Q2&?,&5-!P;!&QfV!g

A&&J !&S`42Œj&&>j?&>3,/`42

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

Giá trị tài sản

200

1.000

1.000

(Thanh toán đã hứa với các trái chủ)

Tổng chi phí cho các trái chủ và cổ đông

Chi phí phá sản 200$

Chi trả

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

ŒjsG&&>j?QC !'BO>M&5_Dc2Œj&&>j?SD->./E

>@F2Œj&&>j?i&>3>^/

Hình 3.3`&>3A,p.Q&R&pEB,2Œj&&>j?I

&[A66s>3,>3.QFBO>M&5_DcfD1&L+g

I9>P&U>3$>3@>M>2>cA2=>?,&5U>EE

>7D->JB•,&5A&QM#>3F2G +>.D-A&>3AB,A

&[2>,-&Ad&[>,-D-GHG-66sS&[-!L.F&

3>Y&>3XG7&2>-&A2Œj&&>j?S.D+!>3&2L.F.W66

s0$>-F32&3,SŒj&&>j?L8?-,5>JG +>.

D->X=>>3&C !'>3?,&5U ?,&5BO>M&5_

DcfC !'-!>3&66s>3,D[?cg&>3>>3.Q2?,&5P

&A=>B,AP$&5&2>3&C !'-!

?">^!D&5LXP\!>-&[&>VL8>L=>U-,LU&5&2&

[B&5>C 5>-&[U Œj&&>j?D!>S?,&5A&EŠ&'

/D&>3&2&' -!G->VZ ^>BO>M&5_DcD->V&

[2>2>cGHTG->V&5&&[B&5>C 5>-&[D-G-

&A&5&>>3.Q2Œj

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

I&[A3J> =?,`LO I2FL,>3.i

&[-!D-[NiA&>3A&B&?,&5BO>M&5_DcZA!

3@D+!S2FLX&K&L.FL'P1>3.?.&@>E&>3A,/B&

?,&5.^>BAV>M&5_Dc>EG-NLX&K&EG8& ^>

EŠ,/&' -!G-&AB,A>&'><&>3A,`LOD-

G-&A&>3>>3.Q&5>7&`42`LO

,-&&[>3M>&Uf&[GHD--[gSAX&[

&>&UI&[&>&UABBV>3,D&5L&' -=>O>!

>3,B&LAS>3@>35D-GH2D&5A>.QK`

GM2P&LJ$V%OD&5B&?,2?,&5BK&>]&

>5>I&[-!4 .BO><L,G.QL.FS.9>

EE !?&"&>&U,>^!>4C >3N29

3.QFA2O>!L.QR>jIj>3GD-,Vwy6G-D[?c

,>^!MBBV>3,D&5L&' -=>O>!LAI2F J

O>!LdL<G^!G7&>&'NALJ&D&5O>!PP>=>[>>-&AL<

!L=>&'$Z;!?MG7&/WL<><>&U>c,7>L=%?1N

&' >,ZjTL$QL<PR>Dc&&R>Dc>Q&L&<L>@9

>MMG-=>KD-.2FL8BO,•P&U>-&A-!>-

>&'%>L<>&L4 >.D-,/WD+>^>2O>!S>3,B&9LPZ&X

>Y-!

I9>BO><P&U>>`&[>3M>&UD-&>&U2AGLU

P,& S.9>P&U>3$G-=>,JLB<SL%P&5>LJ&D&

?,&5G-C >3@AB•,?-&D-E>7IGiP$E>J>^>

G-M&".‚22F>3,D&5P =?,&5A3 !

>RSNiB/U ^?E>>@>37-!!D-R&p>-&A--

>J>!D-,LS2F>.QPKC D&5BO>M&5_DcD&&DN

O&?.‚?,&5,C &&L,7BBVNG-.D+!=>4T

L<>3&[A

!>3.QFA2jZ,TG-=>EED'&[A>3M

>&UD-&>&UVwu€SjZ,L8>Rj•,&G>3,D&5 G7&j>>!Ž&G

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

.j•,&GL8B&5Zj,D‚FL]&5 GM&p@D-j>>!D-

>,-L8L]HD-3G5jZ,A&P]&>.QJ>&'GLU6Sr>}sfJ

>&'P]&>.QW&/>\G-S>}sg jZ,L8>./G.FD&

j•,&GSJRL7>L.F=>>K> +>j,Lj•,&Gi>YPK>3&C !'2

@f-jZ,L>38&gL<L`&G^!>>,P$>&'%>!>EBR

&>./G.F-!>D‚SjZ,L8C !>XA&5OPJ

A2jZ,L8G-&>3`4&ALUuy>3&5 sI1G9LS&>3`

42j•,>c>&Axu>3&5 s`=4Sr>}s

Bảng 3.4 &>3`42jZ,D-j•,&G B&jZ,> !PJA

&`4 J`4

! L`&

>3,&>3

f>3&5 g

E x

6z6€zwuy

E

z6€zwuy

!L`&

jZ, tSuyr tuSr6 mtSyr € tmuy

j•,&G wSr yyS66 mrSr €Sr mxu

`= -$1,445

3.2. Chi phí kiệt quệ tài chính khi lâm vào tình trạng kiệt quệ nhưng chưa phá

sản

OA&?,&5-,B&G;D-,>@>37B&5>C 5>-&[T?b

•UA0W&D@S&"G-?,&5><>@•2>&'•<>3AG8&>YEB,

FS?,&5><,8D&5AG7&&' 8D- J&1><c]&S

>3AU>FD->,>•HFAA3,>@>37B&5>C 5^!SA>3&2D-`

LOL' J?,&5c]&S> !&?,; > bC !'GF&&pNL8

L.LUC !U>L>]&D',7>L=SL4 >.D->-&>3F&' -!?bLU>@>37

&[B&5>C 5>-&[,

9P^!&Q`LO>!D@c>& >J&L&>3>>3.Q2?,

&5>@N. >&C !'GF&3&7Š2@/SD@>USNL8P?#D-

>M&5a>3X/&oL<L\!>&5>7&D'[2FYLZ ^>&5&[

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

&>&U2&[B&5>C 5>-&[SL[G-&[2a>3X/&oSD-&

[&>&U-!3^>BZL&' -!iL.F&N>OC a>3X

/&o.

&ALO>!I&3 G3•&Gj=>`4D-=>>3&&U LG. -

I`LOT[G-&LJ2O>!3&2G-=>.Q&B

0A;LJ&BU>,2O>!f>j,&>3`g

IO>!I&3 G3•&Gjf&>3`g

JG ; !< t6 tr6 3&&U LG. -

-&AJL u6 r6 I`4>.Q

`>-&A t66 t66 `FD-DJI

&AdO>!D!FC &' fD.F>C 4>}G5F>J&. gD-G;D-,>@>37

B&5>C 5>-&[0A;LJ&BU>,2O>!f>j,&>3>>3.QgG9-!

.

IO>!I&3 G3•&Gjf&>3>>3.Qg

JG ; !< t6 tr 3&&U LG. -

-&AJL 6 r I`4>.Q

`>-&A t6 t6 `FD-DJI

9-!S>>^!>`&>3>>3.Q2?,&5f6tg‰&>3F2?,

&5ftr6gO>!I&3 G3•&GjLG;D-,>@>37B&5>C 5D'>-&[

&LJO>!fL]>Q&G-2?,&5gA&G-@L<&9?,

&5D.F>C >@>37BBV-!n&&ALG->3&&U 2?,&5

iL,7>3,DX=>VpD-?,&5L2>&'%>L<O>!B•,?-&

,7>L=>=>Vp

&LJO>!=>DTB[P[+>LG-NB&<,>L4 >.D-&UG.F,7>

L=2O>!SX2F>@BO

1!>@@FS&LJO>!i>M&5>3X/& L;!

3.2.1 Trò chơi thứ nhất : Chuyển dịch rủi ro

&Ad?,&5t6>&'%>S/=&L4 >..

&5>7& ,7><V>&

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

4 >.t6 t6fZ ^>6vg t6fZ ^>w6vg

&A?c?ML4 >.-!P$mt !?M-!;S.

&LJ?,&5DbC !U>L>M&5?M-!SD@U ?M>-OS

2Wp f&LJgi+4 U>4> ,7U ?M>^>P7&>@2W

p DbBO^>>@>pD@>&'>M&5?M>M^>G->&'2>3&

2fD@U BO>M&5?MS?,&5TiL&LUAg

0A;LJ&BU>,& B&>M&5?M

IO>!I&3 G3•&Gjf&>3>>3.Qg

JG ; !< t6 t6 3&&U LG. -

-&AJL u u I`4>.Q

`>-&A tu tu `FD-DJI

>^!M? !<DJG ; !<>-&AJL,&5

G^!6t>&'%>L<L4 >.IS> !&?M-!G-&A&>3?,&5

t.2Wp L.F>tD@&>3>3&&U L8c>&Art

3X/&>3L8&N,D^L'I`LO2?,&5FD!i

GF&B&32&3,B&?,>V@&LJ?,&5-L=,->,-D@

C !'GF&2`LOi. >&^+?M32&3,/G-?M

>,-S>+[N><^+?M;&5>M&5>3X/&-!

i;!>JB•,?,&5D-A'B&>U

!.d?c>3X/&-!7^>B&BAVBO>M&5

_Dc-!,,LS>><Zj&[-!G-&[2B&5>C 5>-&

[

3.2.2 Trò chơi thứ hai : Từ chối đóng góp cổ phần

&Ad?,&5>-`&U ,2Wp !>2!L<L.F

G.F>&'6tfD@?,&5BO><B&U3>&'%>gL4 >.,=>?M

&5&rtD-~…rt

0A;LJ&BU>,& B&>M&5?M

IO>!I&3 G3•&Gjf&>3>>3.Qg

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang

MỘT DOANH NGHIỆP NÊN VAY BAO NHIÊU ?6::;-

JG ; !< t6 t 3&&U LG. -

-&AJL r t I`4>.Q

`>-&A t€r t€r `FD-DJI

`&>3?,&5>VG€rt&L&>3>>3.Q>3&&U >V

GtfD@>3&2+L.F>G8&DJutg,LSZZ ^>BO>M&5

_Dc>^/S.&>3A,>3&2G7&G/f>3,>3.QFBO>M

&5_Dcg !&&>3DJ`4>.QBOA&>Vrt->V•

ytS_-L4 >.>-&>3F6t> !&&>3>>3.Q2N•>Vyt

>EGF&[L8L.F !<2F&5>&U-?M?1GF&,?,

&5D->3&2.BOGF&,`LO

.D+!SU >M&5D&5L`4&BOGF&3&,`

LOS,?1?MG/6U 9>&p,32&3,B&?,

BOL`&SP^>B)&>V-,&>32?,&5iL.F&i&p>3&2

D-`LOSD&5L`4L<L4 >.,?MBOGF&3&,

`LOiPPKC ,?1?M?./

3.2.3 Trò chơi thứ ba : Thu tiền và bỏ chạy

;!G->3X/&LA,>Y>3X/&aYJ&L`4oI`LO>@

39>DJ3BK&?,&5LB&5>C 5>-&[>7,>32&3,D'[2

F

I`LO><39>>&'?.&@>E`>EP$>&'%>&' -!?bLU&

>3?,&5Pc>&A.&A[>/J`>E&>3ASD@c>&A>3,&

>3?,&5L.F&‘D&2F

3.2.4 Trò chơi thứ tư : Kéo dài thời gian

&?,&5LB&5>C 5>-&[S2Fi>@N&P =?,

&5A&>>,D-`LO JB•,?-&-G; ->J>P$&' >2

> +>B [?c.>!L`&>2>cBU>,L<j&^ EL=&

>3N2D^L'S&^ B,AG#SR>P>&[D'PA,>3@S&E S>

>3&<’L<G-,BU>C AB&?,>3,V!D‘>J>/,D&>M>U&<

@.MB&5k3,f&LJ>-&[2k33,S=>O>! ^B[`&

GVHD: PGS.TS. NGUYỄN THỊ LANH Trang