TIỂU LUẬN MÔN TÀI CHÍNH DOANH NGHIỆP: CHỨNG CHỈ ĐẶC QUYỀN VÀ TRÁI PHIẾU CHUYỂN ĐỔI

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (363.15 KB, 38 trang )

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HCM

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

TIỂU LUẬN

MÔN : TÀI CHÍNH DOANH NGHIỆP

ĐỀ TÀI:

Giảng viên hướng dẫn : GS.TS. Trần Ngọc Thơ

Nhóm thực hiện : Nhóm 3

Lớp : TCDN.Đêm1.K20

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Thành phố Hồ Chí Minh, tháng 5 năm 2012

- 2 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

DANH SÁCH NHÓM 3 - TCDN ĐÊM 1 - K20

HỌ VÀ TÊN ĐƠN VỊ CÔNG TÁC

1. Vũ Trung Dũng

2. Nguyễn Tuấn Đạt

3. Huỳnh Thị Hải Hà

4. Nguyễn Thị Thu Hà

5. Nguyễn Thị Hoa

6. Đặng Thị Hòa

7. Ngô Thị Hân

8. Hà Đức Hiếu

9. Trần Minh Lam

10. Huỳnh Thị Phương Lan

11. Văn Thị Mỹ Ngân

12. Phạm Văn Thường

13. Trần Thị Ánh Tuyết

14. Trần Thị Kim Yến

Ngân Hàng Đầu Tư & Phát Triển

Cty Kiểm Toán Phía Nam

Ngân Hàng Quốc Tế VIB

Cty TNHH An Hoàng Phát

Ngân Hàng EXIMBANK

Cty Thuốc Lá Sài Gòn

Ngân Hàng Tiên Phong

Chi nhánh Cty Haneco tại Tp.HCM

Cty CP Bao Bì Sài Gòn

Ngân Hàng SEABANK

Cty vải sợi Gia Nguyễn

Chi nhánh Cty Thông Tin Di Động

MỤC LỤC

- 3 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

CHƯƠNG 1: CHỨNG CHỈ ĐẶC QUYỀN 6

1.1 Khái niệm chứng chỉ đặc quyền (CCĐQ) 6

1.2 Định giá chứng chỉ đặc quyền 6

1.3 Hai vấn đề phức tạp: Cổ tức và loãng giá 8

Loãng giá tác động đến giá trị của các chứng chỉ đặc quyền như thế nào? 11

CHƯƠNG 2: TRÁI PHIẾU CHUYỂN ĐỔI 15

2.1 Khái niệm trái phiếu chuyển đổi 15

2.2 Con thú bằng thủy tinh chuyển đổi 16

2.3 Chứng khoán chuyển đổi bắt buộc 17

2.4 Định giá trái phiếu chuyển đổi 18

2.4.1 Giá trị lúc đáo hạn 18

2.4.2 Giá trị trước lúc đáo hạn 22

2.5 Loãng giá và pha loãng cổ tức 24

CHƯƠNG 3: SO SÁNH CHỨNG CHỈ ĐẶC QUYỀN VÀ TRÁI PHIẾU CHUYỂN

ĐỔI 28

3.1 Sự giống nhau giữa chứng chỉ đặc quyền và trái phiếu chuyển đổi 28

3.2 Sự khác nhau giữa chứng chỉ đặc quyền và trái phiếu chuyển đổi 29

CHƯƠNG 4: TẠI SAO CÁC CÔNG TY PHÁT HÀNH 30

CHỨNG CHỈ ĐẶC QUYỀN VÀ TRÁI PHIẾU CHUYỂN ĐỔI 30

4.2 Tại sao các công ty phát hành trái phiếu chuyển đổi 32

CHƯƠNG 5: NGHIÊN CỨU THỰC NGHIỆM 34

5.1 Mục đích của bài nghiên cứu 34

5.2 Các lý thuyết có liên quan 34

5.3. Phương pháp nghiên cứu 35

5.4. Kết quả nghiên cứu 35

5.4.1 Xem xét lựa chọn giữa trái phiếu thẳng và trái phiếu chuyển đổi từ đó hé mở

động cơ của các tổ chức phát hành trái phiếu chuyển đổi. 35

Có 3 lý do sau: 35

- 4 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

TÀI LIỆU THAM KHẢO 38

- 5 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

CHƯƠNG 1: CHỨNG CHỈ ĐẶC QUYỀN

1.1 Khái niệm chứng chỉ đặc quyền (CCĐQ)

Một tỷ lệ khá lớn các trái phiếu mua bán riêng và một tỷ lệ nhỏ hơn các phát hành ra

công chúng được bán có kèm theo các chứng chỉ đặc quyền. Ngoài ra, đôi khi các chứng

chỉ đặc quyền được bán theo các phát hành cổ phần thường hay cổ phần ưu đãi; chúng

cũng thường được dành cho các ngân hàng đầu tư như một đền bù cho các dịch vụ bao tiêu

hay dùng để đền bù cho các chủ nợ trong trường hợp phá sản

1

.

Ví dụ:

Tháng 4/1995, B.J Service một DN về dịch vụ trong nghành dầu khí, đã phát hành 4,8

triệu chứng chỉ đặc quyền để thanh toán một phần cho hoạt động mua lại công ty. Mỗi

chứng chỉ này cho phép người nắm giữ mua cổ phần của B.J Service với giá 30$ vào bất kỳ

thời điểm nào trước tháng 4/2000. Khi các chứng chỉ này được phát hành, cổ phần được

định giá là 19$, vì vậy, giá cổ phần này cần phải tăng thêm 50% nữa mới đáng để thực hiện

quyền mua này.

Những người nắm giữ chứng chỉ đặc quyền không được quyền bỏ phiếu biểu quyết

hay nhận cổ tức. Nhưng giá thực hiện chứng chỉ được tự động điều chỉnh theo các khoản

thanh toán cổ tức bằng cổ phần hay các nghiệp vụ chia nhỏ cổ phần. Ví dụ: Khi B.J.

Service chia nhỏ cổ phần 1 thành 2 trong năm 1998, công ty cũng chia nhỏ chứng chỉ đặc

quyền giảm giá giá thực hiện xuống ½: 30/2 = 15$

1.2 Định giá chứng chỉ đặc quyền

Chứng chỉ đặc quyền của B.J.Service được xem xét như một quyền chọn mua với

thời gian 5 năm, giá thực hiện là 15$ (do năm 1998 điều chỉnh đối với lần chia nhỏ cổ

phần). Ta có thể mô tả mối liên hệ giữa giá trị chứng chỉ đặc quyền và giá trị cổ phần

thường với cách tốc ký quyền chọn theo hình 1.1: Đường thẳng là giới hạn dưới của giá trị

1

Thuật ngữ chứng chỉ đặc quyền thường dùng để chỉ một quyền chọn dài hạn do một công ty phát hành đối với cổ

phần hay trái phiếu của chính công ty đó, nhưng các ngân hang đầu tư và các định chế tài chính khác cũng phát hành

“chứng chỉ đặc quyền” để mua cổ phần của một doanh nghiệp khác. Thí dụ, vào tháng 10/1994, ngân hang Pháp

Credit Lyonnaise bán một triệu chứng chỉ đặc quyền cho phép người nắm giữ chứng chỉ mua cổ phần của ba doanh

nghiệp xe hơi Đức.

- 6 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

chứng chỉ đặc quyền. Giá trị chứng chỉ đặc quyền sụt xuống giới hạn dưới ngay trước khi

quyền chọn đáo hạn. Trước khi đáo hạn, giá trị chứng chỉ đặc quyền nằm trên đường cong

giống như đường cong trong hình.

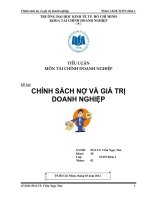

Hình 1.1

Mối liên hệ giữa giá trị của chứng chỉ đặc quyền B.J.Service và giá cổ phần.

Nếu giá của cổ phần thấp hơn 15$, giới hạn dưới của giá chứng chỉ đặc quyền là 0.

Nếu giá của cổ phần lớn hơn 15$, giới hạn dưới của giá chứng chỉ đặc quyền bằng với

giá cổ phần trừ giá thực hiện 15$.

Thực tế vào trước ngày thực hiện cuối cùng thì giá trị của chứng chỉ đặc quyền luôn

nằm phía trên giới hạn dưới trên một đường cong (như hình vẽ). Và mức độ lệch của

đường cong này tùy thuộc vào hai điều:

- Phương sai của lợi nhuận cổ phần mỗi kỳ (σ

2

) nhân với số kỳ trước khi quyền chọn đáo

hạn (s

2

t).

- Lãi suất (rf) nhân với độ dài của kỳ quyền chọn (t) (Khi thời gian đáo hạn càng ngắn,

giá càng tiến về gần với giới hạn dưới, và vào ngày cuối cùng, giá của chứng chỉ đặc

quyền chạm bằng với giới hạn dưới)

- 7 -

Giá trị thực tế của chứng

chỉ đặc quyền khi đáo hạn

Giá trị lý thuyết (giới

hạn dưới của chứng

chỉ đặc quyền)

Giá thực hiện 15$ Giá cổ phiếu

Giá trị của chứng chỉ độc quyền

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

1.3 Hai vấn đề phức tạp: Cổ tức và loãng giá

Nếu các chứng chỉ đặc quyền không có các đặc trưng bất thường và cổ phần không

chi trả cổ tức, có thể ước tính giá trị của quyền chọn bằng công thức Black-Scholes đã trình

bày trong chương quyền chọn.

Nhưng có một vấn đề phát sinh khi các chứng chỉ đặc quyền được phát hành cùng

với cổ phần đang chi trả cổ tức. Người nắm giữ chứng chỉ đặc quyền không được quyền

hưởng cổ tức. Thực ra, người nắm giữ chứng chỉ đặc quyền còn chịu thiệt hại mỗi lần cổ

tức tiền mặt được chi trả, vì cổ tức làm giảm giá cổ phần và như vậy, làm giảm giá trị của

chứng chỉ đặc quyền. Sẽ có lợi khi thực hiện đặc quyền mua cổ phần trước đáo hạn để thu

được số lợi tức thêm này

2

.

Ta nhớ là công thức Black-Scholes định giá quyền chọn giả định là cổ phần không

chi trả cổ tức. Như vậy, nó sẽ không cho một giá trị đúng về mặt lý thuyết của một chứng

chỉ đặc quyền do một doanh nghiệp đang chi trả cổ tức phát hành. Tuy nhiên, chúng ta có

thể sử dụng một phương pháp nhị phân theo từng bước để định giá các quyền chọn đối với

cổ phần đang chi trả cổ tức.

Một phức tạp khác là việc thực hiện các chứng chỉ đặc quyền làm gia tăng số cổ

phần. Vì vậy việc thực hiện quyền chọn có nghĩa là tài sản và lợi nhuận của doanh nghiệp

được dàn trải ra cho một số lớn cổ phần. Các doanh nghiệp có số lượng lớn các chứng chỉ

đặc quyền hay chứng khoán chuyển đổi đang lưu hành được yêu cầu báo cáo lợi nhuận trên

cơ sở “loãng giá hoàn toàn”, công nhận sự gia tăng có thể có trong một số cổ phần.

Vấn đề loãng giá (dilution) không bao giờ phát sinh trong trường hợp quyền chọn

mua. Nếu bạn mua hay bán một quyền chọn ở thị trường mua bán quyền chọn Chicago,

bạn không tạo tác động lên số lượng cổ phần đang lưu hành.

Ví dụ: Định giá chứng chỉ đặc quyền của United Glue

United Glue vừa mới phát hành một gói 2 triệu đô la gồm nợ và chứng chỉ đặc quyền. Sau

đây là một số dữ liệu căn bản mà ta có thể dùng để định giá các chứng chỉ đặc quyền:

2

Việc thực hiện quyền chọn mua trước ngày đáo hạn sẽ không có giá trị trừ khi chi trả cổ tức lớn hơn tiền lãi có thể

kiếm được từ giá thực hiện. Bằng cách không thực hiện, người nắm giữ chứng chỉ đặc quyền vẫn giữ số tiền giá thực

hiện và có thể đem số tiền này đầu tư kiếm lời.

- 8 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Số cổ phần đang lưu hành (N) 1 triệu

Giá cổ phần hiện hành (S) 12$

Số chứng chỉ đặc quyền được phát hành bởi mỗi cổ phần 0,10

đang lưu hành (q)

Tổng số chứng chỉ đặc quyền đã phát hành (Nq) 100.000

Giá thực hiện của chứng chỉ đặc quyền (EX) 10$

Thời gian đến khi đáo hạn của chứng chỉ đặc quyền (t) 4 năm

Độ lệch tiêu chuẩn hàng năm của thay đổi giá cổ phần (s) 0,40

Lãi suất (r) 10%

Cổ phần United không chi trả cổ tức

Giả dụ là nếu không có các chứng chỉ đặc quyền, nợ trị giá 1,5 triệu đô la. Như vậy các nhà

đầu tư đang phải trả 0,5 triệu đô la cho các chứng chỉ đặc quyền này:

Chi phí cho các CCĐQ = Tổng tài trợ – Giá trị các khoản vay không kèm các CCĐQ

500.000 = 2.000.000 – 1.500.000

Nhà đầu tư phải trả cho mỗi chứng chỉ đặc quyền

Bảng 1.1 - Cho thấy giá trị thị trường của tài sản và nợ của United trước và sau khi phát

hành.

- 9 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Bảng tổng kết tài sản giá trị thị trường của United Glue (triệu đô la)

TRƯỚC KHI PHÁT HÀNH

Tài sản hiện hữu $16 $4 Nợ vay hiện hữu

$12

Cổ phần thường (một triệu cổ

phần thường với giá mỗi cổ phần

$12)

Tổng cộng $16 $16 Tổng cộng

SAU KHI PHÁT HÀNH

Tài sản hiện hữu $16 $4 Nợ vay hiện hữu

Tài sản được tài trợ

bằng nợ và CCDQ

$2 $1.5 Nợ mới không có CCĐQ

$5.5 Tổng nợ

$0.5 Chứng chỉ đặc quyền

- 10 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

$12 Cổ phần thường

$12.5 Tổng vốn cổ phần

Tổng cộng $18 $18 Tổng cộng

Bây giờ chúng ta hãy thử kiểm tra xem các chứng chỉ đặc quyền có thực sự đáng giá

500.000$ mà các nhà đầu tư đang phải trả cho chúng hay không. Vì chứng chỉ đặc quyền là

một quyền chọn để mua cổ phần United, chúng ta có thể dùng công thức Black-Scholes để

định giá chứng chỉ này. Kết quả là một quyền chọn 4 năm để mua cổ phần United với giá

10$/cổ phần có trị giá 6,15$ .

3

Như vậy phát hành chứng chỉ đặc quyền có vẻ là một giao

dịch có lợi cho các nhà đầu tư và một giao dịch không thuận lợi cho United. Các nhà đầu tư

đang chi trả 5$ một cổ phần cho các chứng chỉ đặc quyền có trị giá 6,15$.

Loãng giá tác động đến giá trị của các chứng chỉ đặc quyền như thế nào?

Rất tiếc là các tính toán của chúng ta về giá trị của các chứng chỉ đặc quyền United

chưa cho thấy toàn bộ câu chuyện. Ta nhớ rằng khi các nhà đầu tư thực hiện một quyền

3

Sử dụng công thức Black-Scholes để tính giá trị của một quyền mua:

[N(d1) X S] –[N(d2)XPV(EX)]

Với:

N(d1) là hàm xác suất chuẩn tích lũy

Gắn các dữ liệu của United vào công thức này, ta có:

d1 = ln [12/(10/1,1

4

)]/(0,4 x ) + 0,4 x

= 1,104

d2 = 1,104 – 0,4 x 0,704

Bảng phụ lục cuối sách cho thấy rằng N(d1) = 0,865 và N(d2) = 0,620.Vì vậy, giá trị ước tính của chứng chỉ đặc quyền

là: 0,865 x 12 – 0,620 x (10/1,1

4

) = 6,15$

- 11 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

chọn mua hay quyền chọn bán, không có thay đổi trong tài sản của công ty hoặc số cổ phần

đang lưu hành. Nhưng, các chứng chỉ đặc quyền của United được thực hiện, số cổ phần

đang lưu hành sẽ tăng thêm Nq = 100.000. Tài sản cũng tăng thêm số tiền thực hiện (Nq x

EX = 100.000 x 10$ = 1.000.000$). Nói cách khác, sẽ có loãng giá. Chúng ta cần khấu trừ

loãng giá này khi định giá các chứng chỉ đặc quyền.

Gọi giá trị của vốn cổ phần của United là V, ta có:

Giá trị của vốn cổ phần = V = Giá trị của tổng tài sản United – Giá trị của nợ

Nếu các chứng chỉ đặc quyền được thực hiện, giá trị vốn cổ phần sẽ tăng thêm số

tiền thực hiện, trở thành V + NqEX. Đồng thời, số lượng cổ phần cũng sẽ tăng đến N + Nq.

Vì vậy, giá cổ phần sau khi các chứng chỉ đặc quyền được thực hiện sẽ là:

Giá cổ phần sau khi thực hiện =

Khi đáo hạn, người nắm giữ chứng chỉ đặc quyền có thể chọn để cho chứng chỉ đặc

quyền hết hạn hoặc thực hiện các đặc quyền này và nhận được giá cổ phần trừ cho giá thực

hiện. Như vậy, giá trị của các chứng chỉ đặc quyền sẽ bằng giá cổ phần trừ cho giá thực

hiện hay trừ cho 0, lấy giá nào cao hơn. Ta có thể viết theo một cách khác là:

Giá trị chứng chỉ đặc quyền khi đáo hạn = Max (Giá cổ phần – giá thực hiện, 0)

= Max ( , 0)

Giá trị chứng chỉ đặc quyền khi đáo hạn = Max ( , 0)

= Max ( - EX, 0)

- 12 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Điều này cho thấy tác động của loãng giá đối với giá trị của các chứng chỉ đặc

quyền của United. Giá trị của chứng chỉ đặc quyền bằng giá trị của 1/(1+q) các quyền chọn

đối với cổ phần của một doanh nghiệp khác tương ứng có cùng tổng giá trị vốn cổ phần V,

nhưng không có chứng chỉ đặc quyền đang lưu hành. Giá cổ phần của doanh nghiệp tương

ứng này sẽ bằng với V/N, tức là tổng giá trị của vốn cổ phần của United (V) chia cho số cổ

phần đang lưu hành (N). Giá cổ phần của doanh nghiệp tương ứng này biến động nhiều

hơn giá cổ phần

của United. Vì vậy, khi chúng ta định giá quyền chọn mua đối với doanh nghiệp tương ứng

này, chúng ta phải nhớ sử dụng độ lệch tiêu chuẩn của các thay đổi trong V/N.

Bây giờ chúng ta có thể tính lại giá trị của các chứng chỉ đặc quyền của United có

khấu trừ loãng giá. Trước hết chúng ta tìm giá cổ phần của doanh nghiệp tương ứng:

Giá trị vốn cổ phần hiện tại của DN tương ứng = V = giá trị tổng tài sản – Giá trị Nợ

= 18 – 5,5 = 12,5 (Triệu USD)

Giá cổ phần hiện tại của doanh nghiệp tương ứng

Ta cũng giả dụ là độ lệch tiêu chuẩn của các thay đổi giá cổ phần của doanh nghiệp tương

ứng này là * = 0,41

4

4

Trên thực tế, ta tính * như thế nào? Sẽ dễ dàng hơn nếu chúng ta có thể chờ cho đến khi các chứng chỉ đặc quyền

đã được giao dịch trong một thời gian. Trong trường hợp đó, có thể tính * từ lợi nhuận của một gói gồm tất cả các

cổ phần và chứng chỉ đặc quyền của công ty. Trong trường hợp hiện tại, chúng ta cần định giá chứng chỉ đặc quyền

trước khi chúng bắt đầu giao dịch. Chúng tôi lập luận như sau: Độ lệch tiêu chuẩn của tài sản trước khi phát hành bằng

với độ lệch tiêu chuẩn của cổ phần trước khi phát hành gói trái phiếu – chứng chỉ đặc quyền là 38%. Chúng ta sẽ tính

độ lệch tiêu chuẩn của tài sản ban đầu như sau:

Độ lệch tiêu chuẩn của

tài sản ban đầu=Tỷ lệ trong

cổ phần thườngxĐộ lệch tiêu chuẩn

- 13 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Công thức Black-Scholes cho ta giá trị của quyền chọn mua cổ phần với giá 12,5$

là 6,64$ và độ lệch tiêu chuẩn là 0,41. Giá trị của chứng chỉ đặc quyền của United bằng giá

trị của 1/(1+q) quyền chọn đối với cổ phần của doanh nghiệp tương ứng này. Như vậy, giá

trị của chứng chỉ đặc quyền là x giá trị của quyền chọn mua đối với doanh nghiệp

tương ứng

= x 6,4 = 6,03$.

Giá trị này hơi thấp hơn giá trị mà chúng ta đã tính được khi bỏ qua không tính đến

loãng giá, nhưng vẫn không có lợi cho United.

Từ những điều vừa đề cập có vẻ giống như bạn cần biết giá trị của các chứng chỉ

đặc quyền của United để tính giá trị của chúng. Không phải như vậy. Công thức không đòi

hỏi giá trị của chứng chỉ đặc quyền mà cần V, giá trị của vốn cổ phần của United (tức là cổ

phần cộng với chứng chỉ đặc quyền). Khi biết được giá trị vốn cổ phần, công thức sẽ tính

được là tổng giá trị vốn cổ phần này sẽ được phân ra bao nhiêu cho cổ phần và bao nhiêu

cho chứng chỉ đặc quyền. Như vậy, giả dụ là nhà bao tiêu của United khuyến cáo là

cổ phần28,5%= x38Bây giờ, giả sử là tài sản sau khi phát hành có rủi ro bằng nhau. Ta có:

Độ lệch tiêu chuẩn của

tài sản sau phát hành=Tỷ lệ trong cổ phần

thường sau phát hànhxĐộ lệch tiêu chuẩn

cổ phần ( *)28,5= x41%Lưu ý là trong thí dụ của chúng tôi, độ lệch tiêu chuẩn của lợi nhuận cổ phần trước khi

phát hành chứng chỉ đặc quyền hơi thấp hơn độ lệch tiêu chuẩn của gói gồm cổ phần và chứng chỉ đặc quyền. Tuy

nhiên, những người nắm chứng chỉ đặc quyền chịu rủi ro này nhiều hơn theo tỷ lệ tương ứng so với các cổ đông, vì

vậy gói trái phiếu – chứng chỉ đặc quyền có thể hoặc làm tăng hoặc làm giảm rủi ro của cổ phần.

- 14 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

500.000$ tăng thêm nên được huy động bằng cách phát hành một gói gồm trái phiếu và

chứng chỉ đặc quyền thay vì chỉ phát hành trái phiếu. Đây có phải là một giá phải chăng

không? Bạn có thể kiểm tra lại bằng cách sử dụng công thức Black-Scholes có điều chỉnh

loãng giá.

Cuối cùng, lưu ý rằng các điều chỉnh này cần thiết để áp dụng công thức Black-

Scholes để định giá một chứng chỉ đặc quyền. Người nắm chứng chỉ đặc quyền, là người

phải quyết định có nên thực hiện chứng chỉ khi đáo hạn hay không, sẽ không cần đến các

điều chỉnh này. Nếu khi đáo hạn, giá của một cổ phần cao hơn giá thực hiện của chứng chỉ

đặc quyền, dĩ nhiên là người nắm giữ chứng chỉ đặc quyền sẽ thực hiện quyền của mình.

CHƯƠNG 2: TRÁI PHIẾU CHUYỂN ĐỔI

2.1 Khái niệm trái phiếu chuyển đổi

Trái phiếu chuyển đổi là một thân nhân gần của gói trái phiếu – chứng chỉ đặc

quyền. Nhiều công ty cũng chọn phát hành chứng khoán ưu đãi chuyển đổi như một

phương án thay thế cho phát hành các gói cổ phần ưu đãi và chứng chỉ đặc quyền. Chúng

tôi sẽ tập trung vào các trái phiếu chuyển đổi, nhưng hầu như tất cả các điều trình bày của

chúng tôi áp dụng cho các phát hành chứng khoán ưu đãi chuyển đổi.

Ví dụ:

- 15 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Trong năm 1996, ALZA, một công ty dược phẩm đã phát hành 500 triệu đô la

TPCĐ với lãi suất 5%, đáo hạn vào năm 2006 (tương đương với chủ sở hữu trái phiếu có

một quyền chọn 10 năm để hoàn trả trái phiếu cho công ty và đổi lại). Các trái phiếu có thể

chuyển đổi bất kì lúc nào thành 26,2 cổ phần thường. Như vậy, tỷ lệ chuyển đổi của trái

phiếu ALZA là 26,2.

Để nhận 26,2 cổ phần của ALZA, chủ sở hữu trái phiếu phải giao lại các trái phiếu

có mệnh giá 1000$. Vì vậy, để nhận được 1 cổ phần, chủ sở hữu trái phiếu phải giao lại

một số tiền mệnh giá là 1000$/26,2 = 38,17$. Con số này được gọi là giá chuyển đổi. Bất

cứ người nào đã mua trái phiếu với giá 1000$ để chuyển đổi nó thành 26,2% cổ phần đã

chi trả tương đương 38,17$ mỗi cổ phần.

Vào thời điểm phát hành, giá cổ phần của ALZA vào khoảng 28$. Vì vậy, giá

chuyển đổi cao hơn giá cổ phần: 36%.

TPCĐ thường được bảo vệ đối với việc chia nhỏ cổ tức hay chi trả cổ tức bằng cổ

phần . Giả sử ALZA chia cổ tức 1 thành 2, tỷ lệ chuyển đổi sẽ tăng lên 52,4 và giá chuyển

đổi sẽ hạ xuống còn 1000$/52,4 = 19,08$.

2.2 Con thú bằng thủy tinh chuyển đổi

Một trong các loại chuyển đổi bất thường nhất là trái phiếu quyền chọn lãi suất dễ

thanh tiêu (liquid yield option note - LYON). Đây là một loại trái phiếu có thể mua và

bán, có lãi suất coupon bằng 0. Một số doanh nghiệp đã phát hành LYON, trong đó có

ALZA

Năm 1994, ALZA đã phát hành LYON với giá 35,47%; thời hạn 20 năm, lãi suất

coupn bằng 0; có thể chuyển đổi bất kỳ lúc nào thành 12,99 cổ phần. Khi ALZA

phát hành

trái phiếu chuyển đổi này, trái phiếu doanh nghiệp có tỉ suất sinh lợi 10%.

- 16 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Quyền chọn

1

Các nhà đầu tư chuyển đổi

ngay lập tức hoặc chờ 20 năm

sau mới chuyển đổi

Quyền chọn

2

Bắt đầu năm 1999,

công ty có quyền thu hồi

trái phiếu trước thời hạn

bằng tiền mặt

Quyền chọn

3:

Chuyển đổi ngay lập tức, họ

từ bỏ trái phiếu có trị giá:

P

1

= 1.000$/1.1

20

= 149 $

20 năm sau, họ từ bỏ một trái

phiếu có trị giá:

P

20

= 1.000$/1.1

0

=

1.000$

Giá thực hiện của quyền

chọn mua vào năm 1999:

P

5

= 46%

Giá thực hiện của quyền

chọn mua vào năm 2014:

P

20

= 100%

Các trái chủ có quyền

chọn bán trái phiếu cho

công ty vào năm 1999 với

mức giá:

P

5

= 46%

hoặc năm 2004:

P

10

= 60%

hay năm 2009:

P

15

= 77%

Trong quyền chọn bán (quyền chọn thứ 3), ngay cả nếu lãi suất tăng và giá các trái

phiếu khác sụt giảm, những người nắm giữ LYON vẫn có một giá đảm bảo trong 3 năm

này để họ có thể bán trái phiếu của mình. Rõ ràng các nhà đầu tư thực hiện quyền bán sẽ từ

bỏ cơ hội để chuyển đổi trái phiếu của mình thành cổ phần, lợi thế của việc chuyển đổi

đáng được tận dụng khi giá chuyển đổi của trái phiếu thấp hơn giá thực hiện quyền bán

nhiều lần

2.3 Chứng khoán chuyển đổi bắt buộc

Trong những năm gần đây, một số công ty đã phát hành cổ phần ưu đãi hay nợ

được tự động chuyển đổi thành vốn cổ phần sau nhiều năm. Đầu tư vào chứng khoán này,

nhà đầu tư hưởng được lợi tức hiện tại cao hơn cổ đông thường nhưng bị giới hạn về số

cổ phần họ sẽ nhận. Như vậy, họ chỉ được hưởng phần tăng giá của cổ phần thường cho

- 17 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

đến mức giới hạn này. Khi giá cổ phần tăng cao hơn mức giới hạn này, số cổ phần mà

người nắm giữ chứng khoán chuyển đổi nhận được bị giảm theo tỷ lệ tương ứng.

2.4 Định giá trái phiếu chuyển đổi

Chủ sở hữu của một trái phiếu chuyển đổi sở hữu một trái phiếu và một quyền

chọn mua cổ phần của doanh nghiệp. Để thực hiện quyền chọn mua, đòi hỏi người sở hữu

TPCĐ phải từ bỏ trái phiếu của mình.

Một ví dụ điển hình là: Eastman Kojak (công ty kinh doanh máy ảnh KTS của Mỹ)

đã phát hành các TPCĐ với tổng mệnh giá: 1 triệu đô la và các trái phiếu này có thể được

chuyển đổi vào bất kỳ thời điểm nào thành 1 triệu cổ phần thường. Giá TPCĐ của Kojak

phụ thuộc vào giá trị trái phiếu và giá trị chuyển đổi của nó.

Giá trị trái phiếu là giá trị mà mỗi trái phiếu sẽ bán được nếu không thể chuyển

đổi.

Giá trị chuyển đổi là giá trị mà trái phiếu sẽ bán được nếu nó phải chuyển đổi

ngay lập tức

2.4.1 Giá trị lúc đáo hạn

Hình 2.1 (a)

- 18 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Hình 2.1 (a) cho thấy các giá trị trái phiếu có thể có khi các TPCĐ của Kojak đáo

hạn. Chừng nào giá trị các tài sản của doanh nghiệp không sụt thấp hơn 1 triệu USD, trái

phiếu sẽ được chi trả đủ. Nhưng nếu giá trị của doanh nghiệp bị sụt giảm nhỏ hơn 1 triệu

USD, doanh nghiệp sẽ không có đủ tiền để trả cho các trái chủ. Trong trường hợp xấu

nhất là các tài sản không còn giá trị, các trái chủ sẽ không nhận được gì cả. Như vậy,

đường ngang trong hình 2.1 (a) chỉ thành quả nếu trái phiếu được chi trả đủ, và đường dốc

thể hiện thành quả nếu doanh nghiệp vỡ nợ

Hình 2.1 (b)

- 19 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Hình 2.1 (b) cho thấy các giá trị chuyển đổi có thể có khi đáo hạn. Nếu chuyển đổi, giá trị

của TPCĐ tăng tương ứng với giá trị của doanh nghiệp. Giả sử công ty có 1 triệu cổ phần

thường đang lưu hành, vì vậy những người nắm giữ trái phiếu chuyển đổi sẽ có quyền đối

với phân nửa giá trị của doanh nghiệp. Thí dụ, nếu doanh nghiệp có giá trị 2 triệu USD, 1

triệu cổ phần nhận được do chuyển đổi sẽ có giá trị 1 USD mỗi cổ phần. Mỗi trái phiếu

chuyển đổi có thể được đổi lấy 1.000 cổ phần thường và, vì vậy, sẽ có một

giá trị chuyển

đổi là 1.000 x 1 = 1.000 USD.

Trái phiếu chuyển đổi của Kojak cũng không thể bán với giá thấp hơn giá trị

chuyển đổi của nó. Nếu làm như vậy, các nhà đầu tư khôn ngoan sẽ mua TPCĐ, nhanh

chóng đổi nó lấy cổ phần thường và bán cổ phần thường. Lợi nhuận của họ sẽ bằng với

chênh lệch giữa giá trị chuyển đổi và giá của TPCĐ

Hình 2.1 (c)

- 20 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

Hình 2.1 (c) Lúc đáo hạn, người nắm giữ TPCĐ có thể chọn để nhận chi trả phần

vốn của trái phiếu hay chuyển đổi thành cổ phần thường. Giá trị của TPCĐ, vì vậy, là giá

trị cao hơn của giá trị trái phiếu và giá trị chuyển đổi của nó.

Như vậy, có hai giới hạn dưới của giá của TPCĐ:

• Giá trị trái phiếu

• Giá trị chuyển đổi

- 21 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

2.4.2 Giá trị trước lúc đáo hạn

Chúng ta cũng có thể vẽ một hình tương tự như hình 1.2 khi trái phiếu chuyển đổi

chưa đến đáo hạn. Bởi vì ngay cả các công ty khỏe mạnh sau này cũng có thể bị ốm và

không có khả năng thanh toán cho các trái phiếu của mình, nếu các điều khác giống nhau,

giá trị trái phiếu sẽ thấp hơn khi trái phiếu còn có một khoảng thời gian nào đó trước đáo

hạn. Như vậy giá trị trái phiếu trước đáo hạn được biểu diễn bởi đường cong trong hình 2.2

(a)

Hình 2.2 (a): Trước khi đáo hạn, giá trị trái phiếu của TPCĐ của Kojack gần với giá

trị của một trái phiếu không vỡ nợ tương tự khi giá trị doanh nghiệp cao, nhưng sẽ sụt giảm

nhanh nếu giá trị doanh nghiệp sụt xuống một mức thấp nhất

Hình 2.2 (a)

Hình 2.2 (b): Cho thấy giới hạn dưới của giá của một TPCĐ trước khi đáo hạn, giá

trị của TPCĐ cao hơn giá trị trái phiếu hoặc giá trị chuyển đổi. Nếu các nhà đầu tư buộc

- 22 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

phải ngay lập tức đưa ra quyết định chuyển đổi hay không chuyển đổi, giá trị của TPCĐ sẽ

bằng với giá trị nào cao hơn của giá trị trái phiếu hay giá trị chuyển đổi.

Hình 2.2 (b)

Hình 2.2 (c): Do người nắm giữ TPCĐ không cần phải lập quyết định cho

đến khi đáo hạn.Giá trị của một quyền chọn mua đối với doanh nghiệp là chênh lệch giữa

đường chênh lệch giữa đường cao nhất và giới hạn dưới. Tuy nhiên, quyền chọn này chỉ có

thể được thực hiện bằng cách từ bỏ trái phiếu. Nói cách khác, quyền chọn để chuyển đổi là

một quyền chọn mua với giá thực hiện bằng với giá trị trái phiếu

Hình 2.2 (c)

- 23 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

2.5 Loãng giá và pha loãng cổ tức

Nếu muốn định giá một trái phiếu chuyển đổi, phân chia vấn đề làm 2 phần sẽ dễ

dàng hơn: Trươc tiên, ước tính giá trị trái phiếu, sau đó cộng thêm giá trị của quyền chọn

chuyển đổi.

Khi định giá quyền chọn chuyển đổi, cần lưu ý đến những điều đã làm cho các

chứng chỉ đặc quyền trở nên khó định giá hơn các quyền chọn giao dịch được. Ví dụ như

loãng giá có thể rất quan trọng.

Nếu trái phiếu được chuyển đổi, công ty tiết kiệm được phần thanh toán lãi và

không phải chi trả lãi vay, tuy nhiên phải chia lợi nhuận ròng cho số lượng lớn hơn cho

cổ đông. Ngược lại, phải phân chia lợi nhuận ròng giữa một số lớn hơn các cổ phần. Và

các công ty bắt buộc phải trình bày trong các báo cáo tài chính của mình việc lợi

nhuận sẽ chịu tác động của việc chuyển đổi này như thế nào.

Bạn cũng phải nhớ là chủ sở hữu các trái phiếu chuyển đổi không được hưởng cổ

tức từ cổ phần thường. Nếu các cổ tức nào cao hơn tiền lãi từ trái phiếu, sẽ có lợi khi

- 24 -

Chứng chỉ đặc quyền và trái phiếu chuyển đổi – Nhóm 3 GVHD: GS-TS Trần Ngọc Thơ

chuyển đổi trước ngày thực hiện cuối cùng để nhận được phần lợi tức tiền mặt tăng thêm.

.2.6 Chuyển đổi bắt buộc

Các công ty thường giữ lại một quyền chọn để mua lại hay “thu hồi theo lệnh gọi”

(tức thu hồi trước khi đáo hạn) TPCĐ với một giá ấn định trước. . Nếu công ty thu hồi trái

phiếu, chủ sở hữu có một thời gian ngắn, thường khoảng 30 ngày, để chuyển đổi trái

phiếu hay bán lại cho công ty. Nếu một trái phiếu được hoàn trả, nhà đầu tư sẽ nhận

được giá thu hồi bằng tiền mặt. Nhưng nếu giữ cổ phần cao hơn giá thu hồi, nhà đầu tư sẽ

chuyển đổi trái phiếu thay vì hoàn trả nó. Như vậy, một thu hồi theo lệnh gọi có thể bắt

buộc chuyển đổi nếu giá cổ phần đủ cao.

Hầu hết, các trái phiếu chuyển đổi đều cung cấp khoảng thời gian không có thu

hồi cho hai hay nhiều năm. Trong thời gian này, công ty không được phép thu hồi trái

phiếu. Tuy nhiên, nhiều trái phiếu chuyển đổi có thể được thu hồi sớm, trước khi chấm

dứt khoảng thời gian không có thu hồi, nếu giá cổ phần tăng đủ cao để cung cấp một

lợi nhuận chuyển đổi khá cao.

Ví dụ:

Một TPCĐ vơi một giá thu hồi theo lệnh gọi 40$ có thể được thu hồi sớm nếu giá cổ

phần giao dịch cao hơn 65$ trong ít nhất là 2 tuần.

Thu hồi trái phiếu trước khi đáo hạn rõ ràng không tác động đến kích cỡ của

chiếc bánh của công ty, nhưng có thể ảnh hưởng đến kích cỡ của những lát bánh của

cá nhân. Vì vậy, nếu muốn tối đa lát bánh của cổ đông, phải tối thiểu hóa lát bánh của

những chủ sở hữu trái phiếu chuyển đổi. Có nghĩa là bạn không thu hồi trước hạn

trái phiếu nếu chúng có giá trị thấp hơn giá thu hồi và cho phép các trái phiếu giữ

nguyên không thu hồi nếu giá trị của chúng cao hơn giá thu hồi, vì điều này sẽ không tối

thiểu hóa giá trị của trái phiếu.

Hình 2.3

- 25 -