Hoàn thiện công tác quản trị chi phí đơn vị sự nghiệp có thu tình huống tại Nhà hát Múa rối Thăng Long

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (775.96 KB, 105 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO BỘ TÀI CHÍNH

HỌC VIỆN TÀI CHÍNH

NGUYỄN THỊ HẢI MINH

HOÀN THIỆN CÔNG TÁC QUẢN TRỊ CHI PHÍ

ĐƠN VỊ SỰ NGHIỆP CÓ THU

TÌNH HUỐNG TẠI NHÀ HÁT MÚA RỐI THĂNG LONG

LUẬN VĂN THẠC SĨ KINH TẾ

HÀ NỘI - 2013

HỌC VIỆN TÀI CHÍNH

NGUYỄN THỊ HẢI MINH

HOÀN THIỆN CÔNG TÁC QUẢN TRỊ CHI PHÍ

ĐƠN VỊ SỰ NGHIỆP CÓ THU

TÌNH HUỐNG TẠI NHÀ HÁT MÚA RỐI THĂNG LONG

Chuyên ngành: Kế toán

Mã số: 60.34.30

LUẬN VĂN THẠC SĨ KINH TẾ

Người hướng dẫn khoa học:

PGS,TS Đặng Đức Sơn

HÀ NỘI - 2013

LỜI CAM ĐOAN

!"#$%&' !()

*

Tác giả luận văn

Nguyễn Thị Hải Minh

MỤC LỤC

+',

/''

0'1 23

0',4

0' 5

MỞ ĐẦU 6

CHƯƠNG 1. LÝ LUẬN CHUNG VỀ QUẢN TRỊ CHI PHÍ TRONG

CÁC ĐƠN VỊ SỰ NGHIỆP CÓ THU

7

66+8 9:2;4< 7

6660+ =;4<+8 7

66>?9+8@A;4B C

66DA&E,4@A:2;4< F

667G#HH;4<+8I&+ 67

6>JA&;4<+8&+ 67

6>6K@< 67

6>>L;2< 6C

6>DM" 6C

6>7NO$:O 6C

6DE28E <"+("4,4,A

+8@A

6F

6D6JA&MHE2@A"++ 6F

6D>M" 6P

CHƯƠNG 2. THỰC TRẠNG CÔNG TÁC QUẢN TRỊ CHI PHÍ ĐƠN

VỊ SỰ NGHIỆP CÓ THU TẠI NHÀ HÁT MÚA RỐI THĂNG LONG

>6

>6QH RJ/S!- TO:&

J

>6

>66UE#V; +OE < >6

>6>! 'J/S!- >>

>6DEWMJ/S!- >D

>>X#E++ >P

>>6JA&:4 >Y

>>>ZR:4 >Y

>DN2;4:4 7[

>D6/AMV+\,4R:4 7[

>D>X#E++<+8 @<+8@J

7C

>DD$+#E+++:2@J C]

>D7;2<;4<+8^J F[

>DCM";4<+8@J F[

>DFK:O :2;4@A@J

_

FD

>DPZ;4 <#H2#VJ FD

CHƯƠNG 3. HOÀN THIỆN CÔNG TÁC QUẢN TRỊ CHI PHÍ ĐƠN

VỊ SỰ NGHIỆP CÓ THU – TÌNH HUỐNG TẠI NHÀ HÁT MÚA RỐI

THĂNG LONG

FC

D6X#E#H@AJ FC

D66K;48 FC

D6>-V8A FF

D>G<2(A2;4<+8 FF

D>6^2A42= FF

D>>2 R#.@A&+ FF

DD/ A&RW FP

DD6K@<+8@A,O&`

J/S!-

FP

DD>KM";4<+8

J

PF

D7ZR:"4++ Y>

D76R: R+8J#H Y>

D7>R: R+8E < YD

KẾT LUẬN Y7

NHẬN XÉT CỦA CÁN BỘ HƯỚNG DẪN KHOA HỌC

TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT

UGN0: U4W:&

UZ_ 4<

a^J0_ b^J0

?Kc0-_ ?!K(O 0-<

DANH MỤC CÁC BẢNG

^466 ?9;4<+8$:2+8 :2;4< F

^4>6 ^4+8:+8@>[6[d>[6> >]

^4>> X8:+8,M@>[6[d>[6> D[

^4>D "+@>[6[d>[6> DD

^4>7 ,2A"+@>[6[d>[6> D7

^4>C UA!#Ie+8 D]

^4>F :MV+\:2;4R 7D

^4>P ^4+8"+!>[6> F6

^4D6 =W,M&` +8,O&`O

!>[6>

F]

^4D> ^4:2;4);1,M,O&` +8,O&`

O!>[6>

P[

^4DD MV+ R,M,O&`=2 P7

^4D7 U,M&`!>[6D:!e2,f,M&` P7

^4DC UM,M,O&`!:+8!6[g PF

DANH MỤC CÁC HÌNH VẼ

K>6 EWM,AJ/S!- >P

K>> hi+8!!\>[6[d>[6> DY

K>D ^8"A,M,O&`@ 7[

K>7 /M@AJ 76

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài:

Z) H#E&"R:2<#.GjAk

\,#H(,lE2,W+k "@A"+(

8&< '# !($2$O&'O

OOM\E <8:+8@AE=&

J#HVE=" RM$;4B$ @

+8$m<<7DfJZdXd>[[F::lT+R

:(:!$W:+=H,A;4BE <+=Hl R

k "@A:(R R:;4

B8

/T:jA( !(++S

#V$+=W+&< '8@<

#.!9lE <+4n"

A;4B$;4<:m(;4<+8 '#

O4,4,o (+=A+J$4TJ

;ZB&ORpK;4<

+8E <"+(@J/S!-q

2. Tình hình nghiên cứu

. \;@Jr(AR#V

"#+=HO R,O&`$

R$;4,83+T@

J/A::2

JR5:4;4<+8

E <

3. Mục tiêu nghiên cứu:

d/' !+8$"@@A,O&`

;4<+8@J/S!-

6

dEI8 +8"@$ !RWA

4++;4<+8E <"+('

O@E <

4. Đối tượng và phạm vi nghiên cứu:

dZ#V !;4<+8J

/S!-

dX@ !

s?R:_- !1 WR

;4<+8@J/S!-$H@+@ ;4<

&+@J/S!-

s?R._- !:2;4@A4W$

&< ' ;4<+83+@J/S!-D

!t@>[6[d>[6>u <#H+OJ.

H

s?R+#E++4;2 WR_- !%&''

N2v4<O4;2 WR R;4<+8@J/S

!-

5. Phương pháp nghiên cứu:

• X#E+++8:2$jA

• X#E++

• X#E+++ %8

• X#E++:

• X88&+ %&'+#E+++@

+8;4<&+

6. Một số đóng góp của luận văn

• K(1 WR8E,4 RE2;4B8

E <8"+

• X8"@;4<+8@J/S!

- :; R"@(

>

• ZRWA4++2w;4<

+8@J/S!-

7. Kết cấu của luận văn

J+=I= :2$A& !)D+=_

• Chương 1:-B R;4<+8E <"

+(

• Chương 2:"@;4<+8J/S!

• Chương 3:/A4++2w;4<

+8E <"+(@J/S!-

D

CHƯƠNG 1. LÝ LUẬN CHUNG VỀ QUẢN TRỊ CHI PHÍ TRONG CÁC

ĐƠN VỊ SỰ NGHIỆP CÓ THU

1.1. Thông tin chi phí và vai trò của kế toán quản trị

1.1.1. Doanh nghiệp và yêu cầu quản trị chi phí

+8#V<k#<R:4+8,l

w#V@4$(T&< '

+88;2<;2<;4<w+1

=:&$( 9o;4<+8<$#.$

+$+8 , R24#I2"

A&+Z(2_+8$&$V

mL&xK$#Z@imt/yu_pN2;4<

A,A+;4<AM;4<&"

(O@< :O@AMq

mLKQ_pN2;4<( H W+

;4B1#.,M:2 (

R :Oi@AM(q

m#@iUz&{:-U$L,m/Nm

x-Um+m_pN2;4<A:2W+

;4<1<#Vi=O@< :Oq

m:2?Jt!>[[Du #CDfd^6>fFf>[[F

^A8#H&|+&':2;4<&+_pN2

;4< +$%B$+8 W+:2$8

m=;4< ;2<:2$8A,AE <:2q

m ! RK;4<+83+@M

+=G0$pv4<+8+#E++ ;48

@<:2@&@$3@ 1;2<8W

;48O \!<).44+}$&< 'q

\1:W;4<+8_

7

d -A:2+8$W+<#V

d J1#.%&'1#.I,E <fM

d /'8%&'S+;4B@<$:O

;2<@AE <fM

v4<+8,) :2;4<$;4<8

).;+8O:2EA:

&$;2<S3$&"2#V4W:

&8V+

1.1.2. Vai trò của thông tin chi phí trong hoạt động quản lý

m#H&|i+;4<+8~J`<X#E

-$#.Z@iI+K)8/$;4<+8(1 9#

_

d v4<+8S+&+(O+!"

O@$EAT WR;iUGN0

d v4<+8S+&+(O4W#V4+}

&< ':M+8

d v4<+8S+#.;2<&#V)"(

+8W+W 4W &< '

C

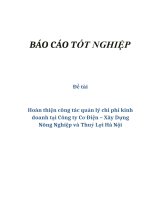

^466?9;4<+8$:2+8 :2;4<

Quản trị chi phí Kế toán chi phí Kế toán quản trị

• Q•+;2

+8 t +8$ & $ V

$ :O &$ 8 ! 4

+}$;4W$(

2,<$!WAu

• X8j+

• J&EAT4

++4W:&;

%&'A';4

< +8 t +8 < $

,m:$v/$€^$u

• G&"+#ET

4++4W:

&+

• -"i+#ET4++

O"

• L;2<"

• Q •+

+8+

• -+ ,

:2 ;4

@A4

W :

&$ ,

#$

,4

4

&

+

• Q •+

+8

• X 8

+

#V ( O

+ 8 &#H

&@<T

W

\,A+

&+

• W+

j+

8;4

<;2<

1.1.3. Các nội dung cơ bản của hoạt động kế toán quản trị

1.1.3.1. Phân loại chi phí sản xuất kinh doanh trong kế toán quản trị

JA&8<+8:+4@8

e+' ''A,A$:(8++B

+8#V+•+%&'@E#.

ZOV@=+4+@+84

W$:&?+@#V"mR8:

m:2;4<&+&XQUUZGdKi

8,$W,4!>[[]$(Om+@_

F

a/ Phân loại chi phí theo chức năng hoạt động

+8+&+4W$•m&'S$

(A:$•m\@A(!:;

4W:&S+' '$#V@H_+8

4W +84W

* Chi phí sản xuất

Q@4W@2,2 +},w

A:2V+ H %&'(2,<+84W

,),:4'_+8 "2+$+8

"2+ +84W

* Chi phí ngoài sản xuất

Z+8+;4W4+};2;S

'4+}T+' ';4B&+

A@+8)(:4'+8_+8, +8

;4B&+

b/ Phân loại chi phí theo mối quan hệ giữa chi phí với các khoản mục trên bảng

cân đối kế toán và báo cáo kết quả hoạt động sản xuất kinh doanh

Nm•8 :2O@+8O<V

\:•@$+84W:&&+4W

#V@+84+} +8.:•

* Chi phí sản phẩm (product costs)

+84+},)+8+;2 4W4

+}$& +8:2V+@<4+};

@4Wt#Vi4W#Iu

A+84+}):4'+8$ "2+$

+8"2+ +84WG•m; H

<V\:•@$+84+}e#V8$:2

OO<V:•@#E H:#V4+}

j#V':•(+8:#V4+}):##V

P

' :•5#V#1#<): 5#V:2OO

<VI:•:S#V?8&$+84

+}9#Vi+8(O):t mu

* Chi phí thời kỳ (period costs)

+8.:•):4'+89@:4'+8

A+84+}Z(+8, +8;4B&+

+8.:•+I:•@#Vm(&'+' '

;:&:•($& S#V8:2O2O

<V:•@S++8.:•9

#Vi+8:):td mu

c/ Phân loại chi phí theo mối quan hệ giữa chi phí và mức độ hoạt động

p%q+8t,m u1O,O<"M

+8#E HA@A@#VG•m%$

+8&+#VD@_+8:4,2$+8,W,2

+8nV+

Chi phí khả biến (Variable costs)

+8:4,2+8$• RB2$("Me HA

@A+8:4,2e+:(@A4

Chi phí bất biến (Fixed costs)

+8,W,21+8$• RB2$:("Mm

A@A@#V?M+8,W,2:M$

:A@A!+8,W,28mE <A@

A54 #V@

Chi phí hỗn hợp (Mixed costs)

+8nV+1+8W(,)42+8

:4,2 +8,W,2‚AA@A'O($+8n

V+TO+8,W,2$ :A@A!$+8

nV+5,2M#TO+8:4,2KOmA:$

+=,W,2+8nV+#.,A++8E,4O&

Y

@AIAO$9+=:4,2,A++85+e

HA@A!

Jw+' ' +:2@$+8 ;4B+8$=+4+8

+8nV+2:4,2 2,W,2?+8

#V",wA,+#E++_+#E++"@d"O$

+#E++)<+ +#E++,+#E,•W

sX#E++"@$"Otmdƒm&u

?+8+8nV+2,W,2 :4,2#V2

EI R+8nV+#V: +V+mA

@A:I:4.X#E++"@$"O2

+8emI„O„.(A@A@

W W+W H<+8nV+#ES

sX#E++)<+tmmdm&u

?H+#E++$#H2S%&')<O,O&`W4

:#VO<;1+8nV+ HA@

A#EU($; :5#.…;+V+O o,O

&`)<#.…(= HOW +

O+=,w R#VOZ#.…:5#V5

#.@&W4O #Vi#.);tmmmu

ZO31#.,O&` H'+4+8<ZA&

#.,O&`+4e,2+8t,2+8E <uG<#V2

,W,2 :4,2$#.,O&`+8nV+#V<,w+#E

_y†axsb

sX#E++,+#E,•Wtmm;mm&u

?H+#E++$,2Ma wbt+#E,W

,O&`+8nV+y†axsbu#V<m+#E_

∑∑∑

+=

x

axbxy

>

t66u

∑∑

+×= xabny

t6>u

(n=;

]

d/ Các cách phân loại chi phí sử dụng trong kiểm tra và ra quyết định

ZO+' ' :O ;2<;4B$+8&

+9#Vm•IR:8@:JM,W m•

W+;4B H@+8+$1$

;4BS3"8@+8:+'

' +8$O;2<"i+#E#

mk:;‡/A:4+8#Vm+8(O:O

#Vt,muT+8::O#Vtd,m

uIAW+;4B(•A :4!W+;4B(O

;2<O+$A2:4+8(:ˆ #V

'OQ:2;4<&+~Ki 8!

>[[]$XQUUZG,#_

* Chi phí kiểm soát được : « -1+8;4<IAW+,

;4B(<#V#V+($(};R;2

< R"++8($W+;4B(:O#V1+8

ˆ

* Chi phí không kiểm soát được :‡-1+8;4<IAW+

;4B(:O&"8"+O($ :(

};R;2< H:4+8(ˆ

e/ Phân loại theo khả năng quy nạp chi phí vào các đối tượng kế toán chi phí

* Chi phí trực tiếp : -1+8;"2+2\#V:2

+V++8t#\@4+}$ $@A$ET

‰uS(O;@+\#V<+8

* Chi phí gián tiếp :-+8;2R#V:2+V+

+8::O;@+"2+\#V+V+

+8#V$+4+V+m\E++8:S+$

(;@+\#Vm+#E+++,M2+

6[

+@+8S+8 &"+#E++@

+,M8V+\@+8$S+ :O+8#V

V

f/ Phân loại trong cách lựa chọn các phương án

* Chi phí lặn (sunk costs)

N+8Te4:m•+83R H

+#EA;2=;2<"i+8

T#VO:4+8j,l;: 5OIW4i

+#E H<#KOA:$+8T#Vm#

:4+8:O#V&o#.;4B;2<"i"

m+#E8 $+8T@+8:8V+

m•$;2<#.;4B$"2$

&#V+8Tr#"w+8T=#V@,l

2;2<:+4Sr&`&

* Chi phí chênh lệch (differential costs)

+8#VO+=<:@+8A

+#E HA+#E:(&@+8_<

1+8e+I+#E:(I+#E:$T

+= R<oA@+8I+#E:

J#.;4B#;2<"i+#EEI+8

,A++8+8&@8V+

;2<

*Chi phí cơ hội (Opportunity costs)

+8EA1+R,<W:"i"+#E

+#E:

Tóm lại: R'8:$+8#Vm•mR:8

@:#H2A"O,2=( RA&+8

:2V+ H m•!(0+j%&'1@

+8 %&' '81&@W2+4(

66

,8$+' '@A;4B9l

1O,2:y#ŠE R+8+8m•IA:O#V

::O#VR:RR ":2

+8:#V +,&@+8:8V+

+88V+ ;2<(&'H+' '2

+8$;2<#.;4BZ#V%&'A8

" +M,2W:2;4<(+@+8m

%( H4#V"Gm•+8m%

(S+W*A;W!,4;4B_;1+8d

4VdV^+&++m

+8# I'3"#.;4B m•

+8 WR

1.1.3.2 Nội dung cơ bản của hoạt động kế toán quản trị

(R RA&E,4@A:2;4<

6f8O76+=‹d;<t#CDf>[[Ffd^u

fJA&2$+M,2:2;4<&+$

)_

dN2;4<+8 4+}Œ

dN2;4<, :2;4:&Œ

dX8;1+8$:#V VŒ

d-"i8V+ ;2<Œ

d-+&"4W$:&Œ

dN2;4<A:4':_

sN2;4<4<tUZu_

sN2;4<):_

sN2;4<A R#EŒ

sN2;4<:4V

6>

,fJ1A&2$&+(O"

A&:2;4<:m=;4B&

+

mQN2;4<&+~XQUUZG$Ki

8$W,4!>[[],$:2;4<(A&WA

>fG•mA&:2;4<W+$:2;4<

)_

sN2;4<2UGN0t3$%&'#V

A~):Œ#A~4<ŒO&'

%&'A~A R#E‰u

sN2;4<+8 4+}t&$+@

+8$Œ-+&"+8Œ+V++8$8$+

,M+8$Œ-+,+8+8m,A+$m

;2<‰u

sN2;4<& :2;4:&t+@&

ŒG<,$+&"&Œ8$@

2&$+,M+8$<:2;42Œ-+,

+8:2;42m,A+$m;2

<‰u

sN2;4<:4V

sN2;4< R@A=#8

sN2;4<@A:&+

DfG•m;:2;4<; H!;4B$:2

;4<,):

s8('E <e:2$

s-+&" &"2

s+$W+ R:2;4"'

sU@4,:2;4<

6D

($6 >+oV+ #V+&'WR:2&

+$9D#V+&'+M,2E <"++

1.1.4. Xu hướng mới trong quản trị chi phí † doanh nghiệp

1.1.4.1 Benchmaking

ZO+&':y$&++4<

$"2"WA&+:t(O

AE <:&+u RS$(" 4

;4W:&'S+&+

&EA$R:O4@A:!

+8

1.1.4.2. Quản trị chất lượng

ZA@A H'4,4W#V4+}f&<

'+"V:K !

8!4+}$!A$A,R 14+}$

+O&< ':Wv4<+8 '+8W

4 O+8+#E@A$AS

4,4W#V4+}$ m•iB:2+4)

:/'8 ;4<W#V&"9

: H4+}f&< '&+ S+&+

4W#V4+}$@;4E

1.1.4.3 Quản trị chi phí theo hoạt động

v4<+8m@A#V%&'O488

+8+8J(S+ 8+8\4+}#V8

?+82@A5W@A(#V"

\ ,I&+#2J$R

&+m'2#V"

1.2. Nội dung của quản trị chi phí trong doanh nghiệp

1.2.1. Hoạch định

67

K@<&"'+4@#V\@

'O$ @,#H$+#E++"O@#V'(N2

@;4<+#.(&@&"0"18

:2'@ H e*A %&'

)"•(O@#V'RZO:2@T(8:4

r#&"""m@;4=&"1V+

8 (EI&,A+:2;4<+8W++8E

IO#;2<+oV+

1.2.2. Ra quyết định

v4<+8+4&"EI;: &"#E

2+@$"i$MV+ W+1=2

;2+88V+ ;2<!;2<#V

&';@A,)1;2<3@

1;2<&@! #VW+;4

<+8" +8 :2<RWr#

+&"UGN0# W;4<j@#

;2<+oV+

1.2.3. Tổ chức thực hiện

v4<+8W+OM"+8;

2+,A+$+;R@ ,A+r#

#.'OO(,++:<+.Re:2@w%&'A

(;4)" R+84W$+#E

$ $+8$,4%1$+8

;48&+

1.2.4. Kiểm tra, kiểm soát

ZO"!:O ;4<&o1

&:2;4<W+&#H&@,+8$,"<

&"+8‰+8+(A&$8W:2$

&'$'8:r#4#IS; :2;4:

6C

&r:#.#.5:2@$&"

T< H"2"

1.3. Cơ chế tài chính cho các đơn vị sự nghiệp có thu tự đảm bảo toàn bộ chi

phí hoạt động

1.3.1. Nội dung cơ chế hoạt động sự nghiệp công lập

sZE <"+("8$A,8:+8O"

'$#VM<:+8@A#.m<:•D!

!#V!mh&#H8+;2<

sZE <"+(#V 8&'OIA W#V

@A"+ "<4V m;<++

sZE <"+(#V1@:WE,4 RB4

O!#.EI WE <

sZE <"+(#VA%&',2#VW+(}

;R$"2AV+)Am;<^A-

A

s#IE <#V;2<;4B$+ 'TW+

E&J#H;<

sZE <"+(#V8;kR#EO4#.A

EIR#EO!:;>$C=t HE <",44+8

@Au :;>=t HE <"4,4A+=+8uR

#EO&J#H;<

sN+8#H,44@A#. :4

"+$!#2E <#VO!O2+'

sK!$! :2;4@A8$E <#V8+7;k_

vk&"+9M<+$vk:m#I$vk+SV$vk+O@

A"+

sNJ#HReR#EOTM<$

2A$}#H$E <"+(",44

4:4!$\)_"+$:42

6F