phát triển dịch vụ thanh toán điện tử của tập đoàn viễn thông viettel

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.63 MB, 121 trang )

LỜI CAM ĐOAN

Tôi xin cam đoan rằng: Luận văn Thạc sỹ Quản trị kinh doanh với đề tài

“Phát triển dịch vụ thanh toán điện tử của Tập đoàn Viễn thông Quân đội Viettel”

này là do chính tôi nghiên cứu và thực hiện. Tất cả thông tin, dữ liệu mà tôi sử dụng

trong luận văn này là hoàn toàn trung thực, do tôi tìm hiểu, thu thập và xử lý từ

những nguồn rõ ràng, tin cậy.

Tác giả

Lê Hồng Trường

(i)

LỜI CẢM ƠN

Qua một thời gian dài công tác tại Tập đoàn Viễn thông Quân đội Viettel và

áp dụng vốn kiến thức đã được giảng dạy ở trường, cùng với những nghiên cứu, tìm

hiểu, và phân tích những thông tin đã thu thập được, cuối cùng tôi đã hoàn thành đề

tài nghiên cứu của mình một cách khá thuận lợi. Tôi xin được gửi lời cảm ơn sâu

sắc đến tất cả những người đã nhiệt tình giúp đỡ tôi để hoàn thành đề tài này một

cách tốt nhất có thể.

Xin cảm ơn toàn thể các Thầy Cô thuộc khoa Quản trị Kinh doanh-Trường

Đại học Kinh tế Quốc dân đã tham gia giảng dạy cho học viên Cao học K20. Các

Thầy Cô đã truyền đạt cho tôi khối lượng kiến thức to lớn và những kinh nghiệm

cần thiết, thực sự rất bổ ích cho tôi để có thể thực hiện tốt đề tài này.

Xin cảm ơn lãnh đạo và các phòng ban, Công ty của Tập đoàn Viễn thông

Quân đội Viettel đã luôn ủng hộ, tạo điều kiện cung cấp số liệu và thông tin cho tôi,

đã luôn giúp đỡ tôi trong quá trình thực hiện đề tài này.

Đặc biệt, tôi xin gửi lời cảm ơn chân thành nhất tới TS.Nguyễn Đình Trung –

Người thầy đã luôn tận tình hướng dẫn và cho tôi ý kiến, nhận xét đồng thời đã

truyền đạt cho tôi những kinh nghiệm quý báu trong việc nghiên cứu một đề tài

cũng như những vấn đề trong học tập.

Sau cùng, xin gửi lời cảm ơn tới tất cả bạn bè, người thân đã thực hiện phiếu

điều tra, ủng hộ và cho tôi những ý kiến đóng góp quý báu. Cảm ơn gia đình tôi đã

luôn bên tôi, động viên, khuyến khích tôi hoàn thành tốt luận văn này.

Xin trân trọng cảm ơn!

Hà nội, tháng 11, năm 2013

(ii)

MỤC LỤC

CHƯƠNG 1 MỘT SỐ CÔNG TRÌNH NGHIÊN CỨU CÓ LIÊN QUAN5

1.1 Một số công trình nghiên cứu có liên quan 5

1.2 Khoảng trống cho nghiên cứu 6

CHƯƠNG 2 CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN PHÁT TRIỂN DỊCH

VỤ THANH TOÁN ĐIỆN TỬ 8

2.1 Dịch vụ thanh toán điện tử 8

2.1.1 Khái quát về thanh toán điện tử 8

2.1.2 Phân loại thanh toán điện tử 14

2.1.3 Một số công nghệ sử dụng trong thanh toán điện tử 16

2.1.4 Vai trò của thanh toán điện tử 19

2.2 Các mô hình kinh doanh dịch vụ thanh toán điện tử 20

2.2.1 Mô hình Ngân hàng là chủ đạo (Bank-led Model) 20

2.2.2 Mô hình nhà mạng là chủ đạo (Operator-led Model) 21

2.2.3 Mô hình kết hợp Ngân hàng-Nhà mạng (Partnership model) 22

2.2.4 Mô hình bên thứ ba (Third-Party Model) 23

2.3 Các yếu tố chủ yếu ảnh hưởng tới sự phát triển của thanh toán điện tử 23

2.3.1 Các yếu tố bên trong 23

2.3.2 Các yếu tố bên ngoài 24

2.4 Giới thiệu một số mô hình thanh toán di động trên thế giới và Việt Nam 26

2.4.1 Mô hình M-Pesa của Kenya 26

2.4.2 Mô hình SmartMoney của Phillipine 29

2.4.3 Mô hình Osaifu-keita của Nhật Bản 31

2.4.4 Mô hình mPOS của Square-Mỹ 32

2.4.5 Mô hình ví điện tử Momo của M-Service 35

2.4.6 Bài học kinh nghiệm cho Viettel 36

CHƯƠNG 3 THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ THANH TOÁN

ĐIỆN TỬ CỦA TẬP ĐOÀN VIỄN THÔNG QUÂN ĐỘI VIETTEL 37

3.1 Giới thiệu về Tập đoàn Viễn thông Quân đội Viettel 37

3.1.1 Tổng quan 37

3.1.2 Cơ cấu tổ chức của Tập đoàn Viễn thông Quân đội 40

3.1.3 Các sản phẩm dịch vụ của Tập đoàn Viễn thông Quân đội 42

3.1.4 Tình hình kinh doanh 43

3.2 Phân tích các yếu tố ảnh hướng tới sự phát triển dịch vụ thanh toán điện tử

của Tập doàn Viễn thông Quân đội 44

3.2.1 Các yếu tố bên trong 44

3.2.2 Các yếu tố bên ngoài 49

Vietunion 61

(Payoo) 61

Smartlink 61

Mobivi 62

Ngân lượng 62

(iii)

3.3 Thực trạng dịch vụ thanh toán điện tử của Viettel 66

3.3.1 Giới thiệu dịch vụ Bankplus 66

3.3.2 Những kết quả đạt được của dịch vụ Bankplus 69

3.3.3 Phân tích thực trạng dịch vụ Bankplus 73

3.4 Nhận diện điểm mạnh, điểm yếu, cơ hội và thách thách đối với Viettel trong

phát triển dịch vụ thanh toán điện tử 76

3.4.1 Những điểm mạnh và điểm yếu 76

3.4.2 Những cơ hội và thách thức 79

CHƯƠNG 4 GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ THANH TOÁN

ĐIỆN TỬ TẬP ĐOÀN VIỄN THÔNG QUÂN ĐỘI VIETTEL 83

4.1 Sứ mạng, tầm nhìn chiến lược và mục tiêu của Tập đoàn Viễn thông Quân đội

83

4.1.1 Sứ mạng của Tập đoàn Viễn thông Quân đội 83

4.1.2 Tầm nhìn của Tập đoàn Viễn thông Quân đội 85

4.1.3 Mục tiêu chiến lược của Tập đoàn Viễn thông Quân đội 86

4.2 Một số giải pháp phát triển dịch vụ thanh toán di động tại Tập đoàn Viễn

thông Quân đội Viettel 87

4.2.1 Hoàn thiện và nâng cao chất lượng dịch vụ Bankplus 87

4.2.2 Mở rộng thị trường 88

4.2.3 Phát triển sản phẩm mới 88

4.2.4 Giải pháp tăng cường hoạt động Marketing, quảng bá thương hiệu 89

4.2.5 Giải pháp về tổ chức, quy trình nghiệp vụ 92

4.2.6 Giải pháp nâng cao chất lượng nguồn nhân lực 93

4.2.7 Giải pháp tăng cường hợp tác với các đối tác 94

4.2.8 Giải pháp nâng cao chất lượng kỹ thuật, công nghệ 95

4.3 Một số kiến nghị với Nhà nước 96

PHỤ LỤC 1 99

DANH MỤC TÀI LIỆU THAM KHẢO 106

(iv)

DANH MỤC KÝ HIỆU VÀ CHỮ VIẾT TẮT

Ký hiệu, viết tắt Viết đầy đủ

2G second generation

3G third generation

ATM automated teller machine

GPRS General Packet Radio Service

GP CNTT&VT Giải pháp Công nghệ thông tin&Viễn thông

M-Banking Mobile Banking

M-Payment Mobile Payment

mPOS Mobile Point of Sale

MNO mobile network operator

NFC near-feld communication

P2P person to person

POS point of sale

SIM subscriber identity module

STK SIM Toolkit

USSD unstructured supplementary services data

WAP wireless application protocol

SMS Sort Massage Services

VAS Value added Service

CBCNV

Cán bộ công nhân viên

ĐTDĐ

Điện thoại di động

CSKH

Chăm sóc khách hàng

TTĐT

Thanh toán điện tử.

(v)

DANH MỤC CÁC BẢNG

Bảng 3-1. Thống kê nguồn nhân lực 45

Bảng 3-2. Các đơn vị được cấp phép ví điện tử 52

Bảng 3-3. Các đơn vị cung cấp dịch vụ TTĐT tại Việt Nam 60

Bảng 3-4. Đánh giá đơn vị cung cấp dịch vụ TTĐT tại Việt Nam 63

Bảng 3-5. Các Ngân hàng Viettel đang hợp tác cung cấp dịch vụ

Bankplus 68

Bảng 3-6. Doanh thu của dịch vụ Bankplus năm 2012 72

Bảng 3-7. Các điểm mạnh của Viettel 78

Bảng 3-8. Các điểm yếu của Viettel 79

Bảng 3-9. Doanh thu ngành bán lẻ Việt Nam 81

Bảng 3-10. Quy mô thị trường thanh toán tại POS năm 2015 81

(vi)

DANH MỤC CÁC HÌNH VẼ

Hình 2-1. Mô hình tiền điện tử/ví điện tử 9

Hình 2-2. Xu hướng thanh toán di động 11

Hình 2-3. Công nghệ và lĩnh vực thanh toán di động 12

Hình 2-4. Mô hình tổng quan của hệ thống thanh toán di động 12

Hình 2-5. Phân loại thanh toán di động theo Innopay 15

Hình 2-6. Phân loại thanh toán di động theo nguồn tiền sử dụng 16

Hình 2-7. Dịch vụ M-Pesa 27

Hình 2-8. Một đại lý của M-pesa 27

Hình 2-9. Smart Money ở Philippines 30

Hình 2-10. Osaifu-Keita tại Nhật Bản 31

Hình 2-11. mPOS của Square 33

Hình 2-12. Mô hình tổng quan giải pháp mPOS 34

Hình 2-13. Dịch vụ ví điện tử trên di động MoMo 35

Hình 2-14. Biểu đồ phân tích nhu cầu thanh toán di động 36

Hình 3-15. Mô hình Tập đoàn Viễn thông Quân đội Viettel 40

Hình 3-16. Doanh thu của Tập đoàn Viettel từ 2004 đến 2012 43

Hình 3-17. Lợi nhuận của Tập đoàn Viettel từ 2004 đến 2012 43

Hình 3-18. Dịch vụ Bankplus 67

Hình 3-19. Tỷ lệ thuê bao Bankplus giữa các Ngân hàng năm 2012 70

Hình 3-20. Tốc độ tăng trưởng thuê bao Bankplus năm 2012 70

Hình 3-21. Tổng giá trị chuyển tiền năm 2012 71

Hình 3-22. Số lần chuyển tiền năm 2012 71

Hình 3-23. Tổng giá trị thanh toán hóa đơn viễn thông năm 2012 71

Hình 3-24. Tổng giá trị nộp tiền tại các cửa hàng Viettel năm 2012 72

(vii)

TÓM TẮT LUẬN VĂN

Ngày nay, với sự phát triển như vũ bão của công nghệ thông tin, viễn thông

đã được ứng dụng rất nhiều vào đời sống của con người, đặc biêt chiếc điện thoại đã

trở nên phổ biến và trở thành một thiết bị gắn liền với cuộc sống hàng ngày của con

người, từ đó hình thành xu thế tất yếu đó là chiếc điện thoại trở thành một công cụ,

phương tiện giao dịch ngân hàng, thanh toán hàng hóa dịch vụ.

Tập đoàn Viễn thông Quân đội Viettel là một Tập đoàn hàng đầu Việt Nam về

lĩnh vực Viễn thông-Công nghệ thông tin, trong bối cảnh thị trường Viễn thông đã

bão hòa Viettel cần sáng tạo cung cấp những dịch vụ mới để tìm những nguồn

doanh thu mới, đặc biệt là các dịch vụ kết hợp giữa Viễn thông và Công nghệ thông

tin. Với lợi thế là nhà mạng Viễn thông, với tập thuê bao di động lớn, mạng lưới

phân phối rộng khắp cùng với thương hiệu uy tín đã được khẳng định thời gian qua

đã hợp tác với các Ngân hàng, nổi bật mà MBBank để cho ra đời dịch vụ Ngân

hàng điện tử-thanh toán điện tử trên điện thoại di động với tên thương hiệu dịch vụ

là BankPlus, dịch vụ ra đời đã đáp ứng được phần nào nhu cầu giao dịch Ngân

hàng, thanh toán hàng hóa/dịch vụ và đem lợi lợi ích cho khách hàng nói riêng và

toàn xã hội nói chung. Tuy nhiên dịch vụ vẫn còn những hạn chế và chưa thật sự

thành công như kỳ vòng, cần phải có những phát triển đổi mới trong thời gian tới để

có thể đưa thanh toán điện tử phổ cập tới người dân như đối với Viễn thông, hơn

nữa sự phát triển của những công nghệ, giải pháp mới trong lĩnh vực thanh toán di

động mở ra tiềm năng rất to lớn trong lĩnh vực này.

Xuất phát từ thực tiễn và xu thế tất yếu của thanh toán du động đối với nền kinh

tế, nhằm nghiên cứu sâu hơn về thanh toán di động và mong muốn có thể đóng góp

cho sự phát triển của dịch vụ thanh toán di động của Tập đoàn Viễn thông Quân đội

Viettel, tác giải đã lựa chọn đề tài: “Phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel” làm luận văn Thạc sỹ.

Luận văn được nghiên cứu trên quan điểm duy vật biện chứng và duy vật lịch sử

của chủ nghĩa Mác - Lênin, vận dụng tổng hợp các phương pháp phân tích thống kê,

(viii)

chuyên gia, tổng hợp, so sánh trên cơ sở sử dụng nguồn dữ liệu từ các nguồn: Các

các tài liệu thống kê, báo cáo của Tập đoàn Viễn thông Quân đội Viettel , các sách,

báo, tạp chí, các trang web trên internet, các tổ chức về Viễn thông-Công nghệ

thông tin-Tài chính trên thế giới cùng một số tài liệu khác.

Ngoài phần lời nói đầu, kết luận thì nội dung của luận văn được chia thành 4

chương:

Chương 1: Tổng quan về các công trình nghiên cứu có liên quan

Chương 2: Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của

Tập đoàn Viễn thông Quân đội Viettel.

Chương 3: Thực trạng phát triển dịch vụ thanh toán điện tử của Tập đoàn Viễn

thông Quân đội Viettel.

Chương 4: Giải pháp phát triển dịch vụ thanh toán điện tử tại Tập đoàn Viễn

thông Quân đội Viettel.

Trong Chương 1, Luận văn đã đưa ra một số nghiên cứu trong và ngoài nước

thanh toán điện tử trên thiết bị di động (Mobile Payment), để từ đó xác định khoảng

trống nghiên cứu.

Trong Chương 2, Luận văn đã hệ thống hoá các vấn đề lý luận và thực tiễn về

phát triển dịch vụ thanh toán điện tử của Tập đoàn Viễn thông Quân đội Viettel

như:

- Giới thiệu về dịch vụ thanh toán điện tử trên điện thoại di động: Khái quát,

phân loại thanh toán di động, các công nghệ trong thanh toán di động, các yếu tố

chủ yếu ảnh hưởng tới sự phát triển của thanh toán di động…

- Một số mô hình kinh doanh trong thanh toán điện tử (Nhà mạng làm trung

tâm, Ngân hàng làm trung tâm…)

- Một số mô hình thanh toán điện tử trên thế giới và Việt Nam, từ đó rút ra

một số bài học kinh nghiệm cho Viettel.

Trong chương 3, Luận văn đã giới thiệu tổng quan về Tập đoàn Viễn thông

Quân đội Viettel, về lịch sử phát triển, cơ cấu tổ chức và tình hình kinh doanh. Tiếp

đó, bằng những thông tin, dữ liệu thu thập được, Luận văn đã tổng kết lại thực trạng

(ix)

phát triển dịch vụ thanh toán di động tại Viettel, cụ thể là dịch vụ Bankplus, dịch vụ

đồng thương hiệu của Viettel và các Ngân hàng như Ngân hàng MB, BIDV,

Agribank…Như số lượng thuê bao, doanh thu, tốc độ tăng trưởng. Đồng thời, luận

văn đã đưa ra đã đưa ra những phân tích và đánh giá về thực trạng này như: Mô

hình kinh doanh hiện tại là gì, về số lượng thuê bao tăng nhanh nhưng thuê bao ảo

còn cao,doanh thu từ dịch vụ còn thấp, về hiện trạng kết nối ngân hàng còn chưa

nhiều, về tính năng còn hạn chế các dịch vụ có thể thanh toán qua Bankplus (chưa

thanh toán tiền điện, truyền hình…), và cuối cùng là việc tiếp cận với đối tượng

khách hàng là người có thu nhập thấp, người ở nông thôn vùng sâu vùng xa còn hạn

chế do bắt buộc khách hàng phải có tài khoản ngân hàng.

Tiếp đó, luận văn đã tiến hành phân tích những yếu tố ảnh hưởng tới sự phát

triển của dịch vụ thanh toán di động của Viettel như: Các yếu tố bên ngoài như yếu

tố về pháp luật/chính sách (Viettel chưa được Ngân hàng nhà nước cấp phép trung

gian thanh toán/ví điện tử), yếu tố văn hóa xã hội (Thói quen tiêu dùng tiền mặt của

người dân, thiếu niềm tin vào thanh toán điện tử…), yếu tố công nghệ (nhiều giải

pháp công nghệ mới ra đời, sự phổ cập của điện thoại di động, điện thoại thông

minh), áp lực cạnh tranh trong ngành, đối thủ tiềm ẩn (nhiều doanh nghiệp nước

ngoài đang thâm nhập vào thị trường Việt Nam như NTTDATA, SCCP…), …Rồi

đến các yếu tố bên trong như nguồn nhân lực của Viettel, tiềm lực tài chính, mạng

lưới bán hàng rộng khắp…Từ đó tác giả đã nhận diện những điểm mạnh và điểm

yếu của Viettel đối với dịch vụ Thanh toán di động, Một số điểm mạnh là:

- Thương hiệu/Uy tín lớn

- Có tập khách hàng lớn (hơn 50 triệu thuê bao di động) để khai thác

- Tiềm lực tài chính lớn, có khả năng đầu tư trước thu tiền sau

- Có mạng lưới chi nhánh khắp cả nước, có mạng lưới bán hàng rộng khắp

- Hạ tầng CNTT&VT hàng đầu Việt nam

- Có quan hệ tốt với các Ngân hàng

- Hệ thống chăm sóc khách hàng tốt.

(x)

- Đã đầu tư ra 7 thị trường nước ngoài, mở ra một quy mô thị trường rất lớn và

rất có tiềm năng.

Bên cạnh những điểm mạnh đó thì Viettel có một số điểm yếu như:

- Chưa được cấp phép cung cấp dịch vụ trung gian tài chính/ví điện tử

- Chưa có kinh nghiệm phát triển một số công nghệ giải pháp mới liên quan

tới thanh toán như mPOS, NFC…

- Chưa có kinh nghiệm đàm phán,phát triển hợp tác với các Merchant (Cửa

hàng bán lẻ, siêu thị, trung tâm thương mại….)

Từ các phân tích đó tác giả đã đưa ra các cơ hội và nguy cơ của Viettel đối với

dịch vụ thanh toán di động:

- Về cơ hội:

+Nhu cầu thanh toán di động ngày càng tăng

+Hạ tầng công nghệ thuận lợi cho phát triển thanh toán di động

+Quy mô thị trường lớn…

- Về nguy cơ

+Viettel không được cung cấp phép trung gian tài chính/ví điện tử

+Cạnh tranh khá gay gắt

+Đối thủ tiềm ẩn rất lớn

+Người dùng không tin tưởng vào thanh toán điện tử

+Các Merchant tại Việt Nam không muốn công khai doanh thu, nộp thuế…

Trong chương 4, Tác giả đã đưa ra sứ mạng, tầm nhìn, mục tiêu chiến lược

của Tập đoàn Viễn thông Quân đội, đề xuất ra các giải pháp phát triển dịch vụ như:

Hoàn thiện và nâng cao chất lượng dịch vụ.

(xi)

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Cùng với sự phát triển của xã hội, sản xuất hàng hóa/dịch vụ ngày càng phát

triển mạnh mẽ, lưu thông hàng hóa/dịch vụ ngày càng được mở rộng cả về quy mô,

phạm vi lẫn tính thường xuyên, liên tục. Do đó, hoạt động thanh toán bằng tiền mặt

cũng dần dần không đáp ứng được nhu cầu của việc thanh toán nữa. Và cũng do đó,

vai trò của hoạt động thanh toán không dùng tiền mặt hiện nay đang ngày càng

chiếm ưu thế với những lợi ích vượt trội, và đang có những đóng góp to lớn đới với

sự phát triển của nền kinh tế.

Ý thức được tầm quan trọng của việc mở rộng thanh toán không dùng tiền mặt

ở Việt Nam, Chính phủ đã phê duyệt Ðề án TTKDTM giai đoạn 2011-2015 và định

hướng đến năm 2020 theo Quyết định số 2453/QÐ-TTg. Theo đó, mục tiêu tổng

quát của đề án này là nhằm đa dạng hóa dịch vụ thanh toán, phát triển cơ sở hạ tầng

thanh toán, đẩy mạnh ứng dụng công nghệ thanh toán điện tử, chú trọng phát triển

thanh toán không dùng tiền mặt trong khu vực nông thôn để đáp ứng tốt hơn nhu

cầu thanh toán của nền kinh tế, giảm chi phí xã hội liên quan đến tiền mặt, tạo sự

chuyển biến làm thay đổi tập quán thanh toán trong xã hội, góp phần nâng cao hiệu

quả hoạt động của hệ thống ngân hàng và hiệu quả quản lý nhà nước. Mục tiêu cụ

thể là phấn đấu đến cuối năm 2015, tỷ lệ tiền mặt trong tổng phương tiện thanh toán

ở mức thấp hơn 11%, nâng số người dân được tiếp cận các dịch vụ thanh toán cũng

như tỷ lệ người dân có tài khoản tại ngân hàng lên mức 35 đến 40% số dân, Phát

triển dịch vụ thanh toán thẻ, đến năm 2015, toàn thị trường có khoảng 250.000 thiết

bị chấp nhận thẻ được lắp đặt với số lượng giao dịch đạt khoảng 200 triệu giao

dịch/năm. Áp dụng một số hình thức thanh toán mới, phù hợp với điều kiện và đặc

điểm của khu vực nông thôn, vùng sâu, vùng xa.

Hiện nay tại Việt Nam, nhiều đơn vị cung cấp dịch vụ thanh toán không dùng

tiền mặt như các ngân hàng thương mại với các sản phẩm tiêu biểu như: Thanh

toán qua các loại thẻ (Thẻ ATM, thẻ Tín dụng, thẻ Ghi nợ), Internet Banking,

Mobile Banking… Một số đơn vị được Ngân hàng Nhà nước cấp phép Ví điện tử

(1)

như Ngân Lượng, Bảo Kim… Một số nhà mạng như Viettel, Vinaphone cũng tham

gia với các sản phẩm thanh toán di động (mobile payment).

Ngày nay, với sự phát triển như vũ bão của công nghệ thông tin, viễn thông

đã được ứng dụng rất nhiều vào đời sống của con người, đặc biêt chiếc điện thoại đã

trở nên phổ biến và trở thành một thiết bị gắn liền với cuộc sống hàng ngày của

chúng ta, từ đó hình thành xu thế tất yếu đó là chiếc điện thoại trở thành một công

cụ, phương tiện giao dịch ngân hàng, thanh toán hàng hóa dịch vụ chính bên cạnh

những công cụ khác.

Tập đoàn Viễn thông Quân đội Viettel là một Tập đoàn hàng đầu Việt Nam về

lĩnh vực Viễn thông-Công nghệ thông tin, trong bối cảnh thị trường Viễn thông đã

bão hòa Viettel cần sáng tạo cung cấp những dịch vụ mới để tìm những nguồn

doanh thu mới, đặc biệt là các dịch vụ kết hợp giữa Viễn thông và Công nghệ thông

tin. Với lợi thế là nhà mạng Viễn thông, với tập thuê bao di động lớn, mạng lưới

phân phối rộng khắp cùng với thương hiệu uy tín đã được khẳng định thời gian qua

đã hợp tác với các Ngân hàng, nổi bật mà MBBank để cho ra đời dịch vụ Ngân

hàng điện tử-thanh toán điện tử trên điện thoại di động với tên thương hiệu dịch vụ

là BankPlus, dịch vụ ra đời đã đáp ứng được phần nào nhu cầu giao dịch Ngân

hàng, thanh toán hàng hóa/dịch vụ và đem lợi lợi ích cho khách hàng nói riêng và

toàn xã hội nói chung. Tuy nhiên dịch vụ vẫn còn những hạn chế và chưa thật sự

thành công như kỳ vọng, cần phải có những phát triển đổi mới trong thời gian tới để

có thể đưa thanh toán điện tử phổ cập tới người dân như đối với viễn thông, hơn

nữa sự phát triển của những công nghệ, giải pháp mới trong lĩnh vực thanh toán di

động mở ra tiềm năng rất to lớn trong lĩnh vực này.

Xuất phát từ thực tiễn và xu thế tất yếu của thanh toán điện tử trên thiết bị di

động đối với nền kinh tế, nhằm nghiên cứu sâu hơn về thanh toán di động và mong

muốn có thể đóng góp cho sự phát triển của dịch vụ thanh toán di động của Tập

đoàn Viễn thông Quân đội Viettel, tác giả đã lựa chọn đề tài: “Phát triển dịch vụ

thanh toán điện tử của Tập đoàn Viễn thông Quân đội Viettel” làm luận văn Thạc

sỹ.

(2)

2. Mục đích nghiên cứu

Luận văn nghiên cứu những lý luận cơ bản về phát triển dịch vụ thanh toán

điện tử trên thiết bị di động (Mobile Payment-thanh toán di động) của Tập đoàn

Viễn thông Quân đội Viettel, đồng thời nghiên cứu một số mô hình thanh toán điện

tử thành công trên thế giới.

Phân tích, đánh giá thực trạng phát triển dịch thanh toán điện tử trên thiết bị di

động của Tập đoàn Viễn thông Quân đội Viettel, Phân tích môi trường kinh doanh

từ đó đưa ra những cơ hội và thách thức đối với Viettel trong lĩnh vực thanh toán di

động.

Đề xuất giải pháp phát triển dịch vụ thanh toán điện tử trên thiết bị di động tại

Tập đoàn Viễn thông Quân đội Viettel.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là vấn đề phát triển dịch vụ thanh toán điện tử

trên thiết bị di động (Mobile Payment-thanh toán di động) của Tập đoàn Viễn thông

Quân đội Viettel.

- Phạm vi nghiên cứu

Về không gian: Phát triển dịch vụ thanh toán điện tử trên thiết bị di động

(Mobile Payment-thanh toán di động) của Tập đoàn Viễn thông Quân đội Viettel.

Về thời gian: Nghiên cứu cho giai đoạn 2010-2013, định hướng 2020.

4. Phương pháp nghiên cứu

Luận văn được nghiên cứu trên quan điểm duy vật biện chứng và duy vật lịch

sử của chủ nghĩa Mác - Lênin, vận dụng tổng hợp các phương pháp phân tích thống

kê, chuyên gia, tổng hợp, so sánh trên cơ sở sử dụng nguồn dữ liệu từ các nguồn:

Các các tài liệu thống kê, báo cáo của Tập đoàn Viễn thông Quân đội Viettel , các

sách, báo, tạp chí, các trang web trên internet, các tổ chức về Viễn thông-Công nghệ

thông tin-Tài chính trên thế giới cùng một số tài liệu khác.

5. Những đóng góp của luận văn

(3)

Kết quả của đề tài nghiên cứu sẽ đem lại những thông tin hữu ích, là cơ sở cho

việc hoạch định các chiến lược, kế hoạch phát triển dịch vụ thanh toán điện tử trên

thiết bị di động (Mobile Payment-thanh toán di động) một cách hiệu quả,. Bên cạnh

đó, nghiên cứu này cũng là tài liệu tham khảo cho những ai quan tâm tới lĩnh vực

thanh toán điện tử, đặc biệt là thanh toán điện tử di động (Mobile Payment), một

lĩnh vực còn khá mới mẻ tại Việt Nam.

6. Kết cấu luận văn

Ngoài phần lời nói đầu, kết luận thì nội dung của luận văn được chia thành 4

chương:

Chương 1: Tổng quan về các công trình nghiên cứu có liên quan

Chương 2: Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của

Tập đoàn Viễn thông Quân đội Viettel.

Chương 3: Thực trạng phát triển dịch vụ thanh toán điện tử của Tập đoàn

Viễn thông Quân đội Viettel.

Chương 4: Giải pháp phát triển dịch vụ thanh toán điện tử của Tập đoàn Viễn

thông Quân đội Viettel.

(4)

Chương 1. Một số công trình nghiên cứu có liên quan

CHƯƠNG 1

MỘT SỐ CÔNG TRÌNH NGHIÊN CỨU CÓ LIÊN QUAN

1.1 Một số công trình nghiên cứu có liên quan

Thanh toán điện tử là một lĩnh vực khá đa dạng, phong phú và ảnh hưởng

nhiều bởi sự phát triển của Công nghệ thông tin-Viễn thông và sự phổ cập của điện

thoại di động. Đây cũng là lĩnh vực còn khá mới ở Việt Nam. Trong những năm gần

đây, thanh toán điện tử và đặc biệt là thanh toán trên điện thoại di động đã có những

bước phát triển mạnh mẽ cùng với sự phát triển và phổ cập của điện thoại di động

thì thanh toán di động là một xu thế tất yếu. Một số các công trình nghiên cứu có

liên quan về mảng thanh toán điện tử, cụ thể như sau:

1. Luận văn“SOLUTION FOR DEVELOPING MOBILE BANKING SERVICE

OF VIETTEL” (2012)-Tác giả Nguyễn Thị Diệu Ánh-Đại học KTQD. Luận văn đi

sâu phân tích về dịch vụ Mobile Banking (Dịch vụ Bankplus), từ lịch sử, các mô

hình kinh doanh (Bussiness Model), các nền tảng công nghệ… và đề xuất một số

giải pháp thúc đẩy sự phát triển của Mobile Banking của Viettel.

2. Công trình“Thị trường thẻ ngân hàng và thanh toán điện tử tại Việt

Nam”(2011)-Tác giả Bùi Gia Tuấn. Công trình đã có cái nhìn khá toàn diện về

thanh toán điện tử tại Việt Nam, đầy đủ thông tin về các sản phẩm của hầu hết các

ngân hàng tại Việt Nam, các tổ chức liên minh thẻ, bên cạnh đó còn có các sản

phẩm của các tổ chức không phải là Ngân hàng như Ngân Lượng, Bảo Kim…

3. Công trình“THE DEVELOPMENT OF E-PAYMENTS AND

CHALLENGES IN VIETNAM”-Tác giả Lê Anh Dũng. Công trình đã có cái nhìn khá

toàn diện về thanh toán điện tử tại Việt Nam, từ mô tả thói quen sử dụng tiền mặt,

các sản phẩm thanh toán điện tử, các khó khăn, thách thức và một số kết quả đạt

được. Tuy nhiên công trình chưa đi sâu mà vẫn ở mức khái quát, đặc biệt chưa đi

sâu vào thanh toán di động.

Ngoài ra còn một số công trình khác không liên quan trực tiếp tới thanh toán

di động như có liên quan tới thanh toán điện tử nói chung, cụ thể như sau:

(5)

Chương 1. Một số công trình nghiên cứu có liên quan

4. Luận văn“Một số vấn đề thanh toán không dùng tiền mặt và thực trạng ở

Việt Nam”-Không rõ tác giả. Luận văn đã phân tích về nguồn gốc thanh toán không

dùng tiền mặt, vai trò và các hình thức thanh toán không dùng tiền mặt, thực trạng

thanh toán không dùng tiền mặt tài Việt Nam và hướng phát triển. Tuy nhiên luận

văn chỉ chủ yếu tập trung vào hình thức Séc và thẻ Ngân hàng, mang tính chất liệt

kê.

5. Luận văn“Thực trạng thanh toán điện tử tại Việt Nam”-Không rõ tác giả.

Luận văn đi sâu phân tích về thị trường thẻ thanh toán của các Ngân hàng tại Việt

nam, thực trạng và giải pháp để thúc đẩy sự phát triển của thị trường thẻ và thanh

toán sử dụng thẻ.

6. Luận văn“Một số vấn đề về thanh toán không dùng tiền mặt tại NHĐT&PT

Cao Bằng-Thực trạng và Giải pháp”- Tác giả Đàm Thị Thanh Hương. Luận văn đi

sâu phân tích về thanh toán không dùng tiền mặt với các sản phẩm của Ngân hàng

(Séc, ủy nhiệm chi/thu, thẻ thanh toán…), phân tích thực trạng của NHĐT&PT Cao

Bằng về đề xuất một số giải pháp thúc đẩy chất lượng thanh toán không dùng tiền

mặt tại NHĐT&PT Cao Bằng cũng như một số kiến nghị với các cơ quan chức

năng Nhà nước.

7. Luận văn “Thực trạng và giải pháp mở rộng thanh toán không dùng tiền

mặt tại ngân hàng thương mại cổ phần công thương chi nhánh Đông Hà Nội”-

Không rõ tác giả. Tương tự luận văn của tác giả Đàm Thị Thanh Hương nhưng áp

dụng với Ngân hàng Công thương chi nhánh Đông Hà Nội.

1.2 Khoảng trống cho nghiên cứu

Các công trình khác nhìn chung chủ yếu tập trung vào thanh toán điện tử là thẻ

thanh toán của Ngân hàng, các nghiên cứu gắn với không gian là Ngân hàng…

mang tính thông kê, chưa có các công trình phân tích sâu liên quan tới thanh toán

điện tử liên quan tới các mô hình kinh doanh, chiến lược phát triển thanh toán di

động…Vai trò của một nhà cung cấp dịch vụ di động/Nhà mạng (MNO-Mobile

Network Operator) như Viettel trong việc cung cấp dịch vụ thanh toán điện tử trên

thiết bị di động…

(6)

Chương 1. Một số công trình nghiên cứu có liên quan

Trong các công trình trên thì công trình số 1 có phân tích khá tốt dịch vụ

Mobile Banking, tuy nhiên chỉ dừng lại trong việc giới thiệu dịch vụ và cải thiện

dịch vụ Mobile Banking mà chưa có nhiều giải pháp phát triển dịch vụ thanh toán

điện tử/thanh toán di động, đặc biệt với một đơn vị đóng vai trò quan trọng như

Telco (nhà mạng).

Thị trường thanh toán điện tử đến thời điểm này đã có rất nhiều biến đổi về

chất và lượng, hình thức thể hiện bắt nguồn từ những đột phá về mặt công nghệ

thông tin-viễn thông, sự phổ biến của điện thoại di động, sự thúc đẩy mạnh mẽ của

các cơ quan nhà nước cơ quan nhà nước…

Vì vậy với đề tài “Phát triển dịch vụ thanh toán điện tử của Tập đoàn Viễn

thông Quân đội Viettel”, tác giả hy vọng mang lại một cái nhìn toàn diện và những

phân tích chuyên sâu về thanh toán điện tử trên điện thoại di động (Mobile

Payment-trong luận văn sẽ gọi tắt là thanh toán di động) trong bối cảnh xu

hướng và thị trường trên thế giới cũng như tại Việt Nam hiện nay, từ đó đề xuất

những giải pháp phát triển dịch vụ thanh toán điện tử/thanh toán di động phù hợp

với những điều kiện chủ quan và khách quan hiện tại của Viettel một cách đúng

hướng, và có hiệu quả.

(7)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

CHƯƠNG 2

CƠ SỞ LÝ LUẬN VÀ THỰC TIỄN PHÁT TRIỂN DỊCH VỤ

THANH TOÁN ĐIỆN TỬ

2.1 Dịch vụ thanh toán điện tử

2.1.1 Khái quát về thanh toán điện tử

Thanh toán điện tử trên thế giới đã và đang chuyển hóa mạnh mẽ sang giai

đoạn di động hóa với xu hướng hội tụ công nghệ thông tin-viễn thông, trên một

đường kết nối, qua 01 thiết bị đầu cuối di động, người tiêu dùng có khả năng sử

dụng hầu như tất cả các dịch vụ mà mình có nhu cầu.

Thanh toán điện tử trên thiết bị di động (trong luận văn này sẽ gọi tắt là

thanh toán di động), trong tiếng anh gọi là Mobile Payment hay m-Payment): Là

một thuật ngữ được để chỉ dịch vụ thanh toán hiện đại dựa trên nền tảng công nghệ

viễn thông không dây của mạng điện thoại di động, cho phép khách hàng sử dụng

thực hiện các giao dịch thanh toán, chuyển tiền thông qua các thiết bị di động như

điện thoại di động, máy tính bảng hay các thiết bị di động cá nhân khác tại bất cứ

đâu, bất cứ khi nào một cách nhanh chóng, an toàn mà không cần thông qua các

kênh thanh toán truyền thống qua ngân hàng như tiền mặt, séc Đôi khi thanh toán

điện tử trên thiết bị di động cũng được nhắc đến với các cái tên như Mobile

Banking, Mobile Money, Mobile Wallet

Thông thường, M-Payment được thực hiện dưới hai hình thức tùy thuộc vào

mô hình áp dụng và quy định pháp lý của từng quốc gia bao gồm:

- Kết nối với tài khoản thanh toán của người sử dụng được mở tại ngân hàng

- Không kết nối với tài khoản thanh toán của người sử dụng mở tại ngân hàng

và biểu hiện ở dạng tiền điện tử (Ví điện tử hoặc tài khoản viễn thông).

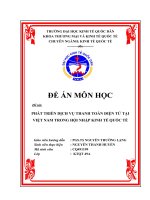

Khái niệm Tiền điện tử (E-Money) hay Ví điện tử (E-Wallet) được hiểu như

sau: Là một tài khoản điện tử cho phép khách hàng lưu trữ một giá trị tiền tệ được

đảm bảo bằng giá trị tiền mặt tương đương để thực hiện các giao dịch thanh toán

(số tiền được chuyển từ tài khoản tiền gửi thanh toán của khách hàng hoặc bằng

(8)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

các hình thức khác vào tài khoản tiền gửi ký quỹ của tổ chức cung ứng ví điện tử tại

các ngân hàng).

Hình 2 - 1 . Mô hình tiền điện tử/ví điện tử

Thanh toán qua điện thoại di động có nhiều lợi thế do mạng lưới điện thoại di

động có độ bao phủ lớn, hạ tầng viễn thông sẵn có và số lượng người sử dụng điện

thoại di động rất lớn (hiện có khoảng 5 tỷ người sử dụng điện thoại di động trên thế

giới). Thanh toán qua điện thoại di động có mức phí rất rẻ do đây là một dịch vụ giá

trị gia tăng (MNO) với cơ sở hạ tầng sẵn có và tiện lợi (24/7, chuyển tiền tức thời).

Việc tận dụng sự đơn giản và độ phủ rộng của điện thoại di dộng để cung cấp dịch

vụ đáp ứng các nhu cầu chuyển tiền và thanh toán cho các đối tượng ít có cơ hội

tiếp xúc với dịch vụ ngân hàng là một hướng đi đúng đắn đang được nhiều quốc gia

trên thế giới, đặc biệt là các nước đang phát triển lựa chọn. Theo thống kê của

Ngân hàng Thế giới (WB) vào tháng 3/2012, đã có hơn 120 sản phẩm, dịch vụ M-

Payment được triển khai trên 70 nước và vùng lãnh thổ. Mô hình này đã và đang

mang lại thành công và những lợi ích to lớn về mặt kinh tế xã hội cho một số quốc

gia triển khai.

Một số thống kê và xu hướng về thanh toán di động như sau:

(9)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

STT Tiêu chí Thanh toán qua di động

1

Số lượng

người dùng

Đạt 141 triệu người năm 2011, tăng hơn 38% so với năm

2010, dự kiến đạt ~350 triệu người năm 2015. Tuy nhiên

số lượng này mới chiếm khoảng hơn 2% số người dùng di

động toàn cầu cho thấy tiềm năng phát triển dịch vụ còn

rất lớn

[Nguồn: World payment Report, 2012]

2

Giá trị giao

dịch

Tới năm 2015, tổng giá trị giao dịch sẽ đạt ~945 tỷ USD,

với mức tăng trưởng bình quân hàng năm (CAGR) là 97%

[Nguồn: StockHouse, 2012]

- Trong năm 2012 trên thế giới có khoảng 1,2 tỷ người sử dụng các ứng dụng

trên điện thoại di động, ước tính số lượng người dùng sẽ tiếp tục tăng với mức

~30%/năm, và đạt 4,4 tỷ người sử dụng vào năm 2017.

[Nguồn: Mobithinking, 2013]

- Hiện có tới 2,5 tỷ người tiêu dùng không sử dụng dịch vụ ngân hàng trên

phạm vi toàn cầu. Trong số đó, có tới 68% người tiêu dùng sở hữu một chiếc điện

thoại di động. Điều này đồng nghĩa với việc có khoảng 1,7 tỷ người chưa sử dụng

dịch vụ ngân hàng nhưng đang sử dụng điện thoại di động và có tiềm năng phát

triển Thanh toán di động tới thị trường này, để họ có thể hưởng được những lợi ích

tài chính từ chính thiết bị mà họ đang sử dụng hàng ngày.

[Nguồn: World Bank - ]

- Dự kiến tới năm 2016, các hình thức thanh toán Online, Mobile và Thẻ

không tiếp xúc sẽ đạt 3.128 tỷ USD, trong đó chiếm tỷ trọng lớn nhất là hình thức

thanh toán Online (2.068 tỷ), thứ 2 là thanh toán qua ĐTDĐ (738 tỷ), cuối cùng là

hình thức thẻ không tiếp xúc (322 tỷ).

[Nguồn: Edgar Dunn & Co, Advanced Payment Report, 2011]

Qua các con số ở trên chúng ta có thể thấy, thanh toán di động sẽ là xu hướng

tất yếu của tương lai.

(10)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

Hình 2 - 2 . Xu hướng thanh toán di động

Một tính năng của thanh toán di động bao gồm:

- Thanh toán hóa đơn: Người dùng có thể sử dụng điện thoại di động để

thanh toán hóa đơn điện, nước, truyền hình cáp, cước viễn thông mọi lúc, mọi nơi.

Có thể sử dụng tin nhắn SMS, USSD, WAP hoặc ứng dụng được cài trên điện thoại

di động qua mạng 3G/GPRS. Có thể nạp tiền điện thoại cho một số điện thoại di

động khác.

- Thanh toán/Chuyển tiền: Người dùng có thể Thanh toán/chuyển tiền cho

người khác thông qua tài khoản ngân hàng hoặc số điện thoại. Có thể sử dụng tin

nhắn SMS, USSD, WAP hoặc ứng dụng được cài trên điện thoại di động qua mạng

3G/GPRS.

- Thanh toán tại cửa hàng/POS: Người dùng có thể sử dụng điện thoại di

động để thanh toán hàng hóa/dịch vụ tại các cửa hàng thông qua máy POS (Máy

POS và điện thoại cùng tích hợp công nghệ NFC hoặc công nghệ QRCode ), hoặc

có thể dùng thẻ ngân hàng để thanh toán qua Mobile POS (POS di động-Là loại

POS sử dụng chính điện thoại di động làm điểm chấp nhận thẻ thanh toán).

- Các tính năng khác: Truy vấn số dư tài khoản, tìm kiếm thông tin

(11)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

Hình 2 - 3 . Công nghệ và lĩnh vực thanh toán di động

Mô hình tổng quan của một hệ thống thanh toán di động thông thường như

sau:

Hình 2 - 4 . Mô hình tổng quan của hệ thống thanh toán di động

(12)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

Các bên liên quan trong hệ thống thanh toán di động:

- Người tiêu dùng (Consumer)

- Người bán hàng hóa/dịch vụ (Merchant)

- Nhà mạng viễn thông (Telco/Network Operator)

- Ngân hàng hoặc các tổ chức tài chính (Bank and Financial institutions)

- Nhà cung cấp giải pháp công nghệ và phần mềm (Platform

Provider/Software and technology providers )

- Nhà sản xuất thiết bị di động ( Mobile device manufacturers )

Mỗi bên liên quan trong hệ thống thanh toán di động đều đạt được những lợi

ích riêng của mình, tùy từng mô hình kinh doanh/mô hình hợp tác mà lợi ích của

các bên sẽ khác nhau, tuy nhiên những lợi ích chung của các bên như sau:

- Người tiêu dùng (Consumer):

+Thanh toán đơn giản, thuận tiện, mọi lúc mọi nơi, tiết kiệm thời gian, công

sức, chi phí

+Nhiều tính năng và tiện ích nâng cao, nhiều chính sách ưu đãi

- Người bán hàng hóa/dịch vụ (Merchant):

+Giảm thời gian thực hiện giao dịch, giảm thời gian chờ đợi thanh toán cho

khách hàng, tăng sự hài lòng của khách hàng.

+Giảm chi phí, rủi ro khi sử dụng tiền mặt.

+Tận dụng được không gian (không cần Cash Register).

+Đáp ứng nhu cầu thanh toán linh động.

+Thu thập thông tin khách hàng phục vụ công tác marketing.

- Nhà mạng viễn thông (Telco/Network Operator)

+Tạo thêm nguồn doanh thu: Doanh thu mới từ giao dịch, doanh thu từ việc

tăng lưu lượng sử dụng dịch vụ viễn thông.

+Tận dụng được các thế mạnh sẵn có như mạng lưới viễn thông, mạng lưới

bán hàng sâu rộng, đội ngũ chăm sóc khách hàng hùng hậu, chuyên nghiệp.

+Đa dạng hóa sản phẩm, Tăng dịch vụ tiện ích cho tập thuê bao sẵn có, tăng

sự hài lòng, lòng trung thành của khách hàng.

(13)

Chương 2. Cơ sở lý luận và thực tiễn phát triển dịch vụ thanh toán điện tử của Tập

đoàn Viễn thông Quân đội Viettel

- Ngân hàng hoặc các tổ chức tài chính (Bank and Financial institutions)

+Tăng doanh thu từ giao dịch

+Tiết kiệm chi phí, tận dụng luồng tiền (người tiêu dùng không phải rút tiền

mặt)

+Tận dụng tập thuê bao của Nhà mạng, tăng khả năng truyền thông, giáo dục

merchant, khách hàng.

+Đa dạng hóa sản phẩm/dịch vụ làm tăng sự hài lòng, lòng trung thành của

khách hàng.

- Nhà sản xuất thiết bị di động (Mobile device manufacturers )

+Tăng sản lượng thiết bị di động bán ra

+Mở rộng thương hiệu

2.1.2 Phân loại thanh toán điện tử

Có nhiều cách phân loại Thanh toán điện tử trên thiết bị di động, sau đây là

một số cách phân loại như sau:

Theo cách phân loại của tổ chức MasterCard, m-payment được chia làm 3

loại như sau:

- Mobile e-commerce (M-commerce): Sử dụng điện thoại để thanh toán hàng

hóa dịch vụ trong thương mại di động (Mobile Ticketing, Mobile Shoping…). Đặc

trưng của loại hình này là thanh toán từ xa. Ví dụ sử dụng điện thoại di động để

mua bán hàng hóa nội dung số online hoặc thanh toán hàng hóa vật lý online tại các

website thương mại điện tử.

- Peer-to-Peer hay Person to Person (P2P): Thanh toán trực tiếp giữa người

với người (điểm-điểm) thông qua di động. Ví dụ sử dụng điện thoại di động để

chuyển tiền cho người khác sử dụng SMS/STK

- Mobile payments at the point of sale (POS): Thanh toán với hệ thống bán

hàng (Máy POS) thông qua di động. Ví dụ sử dụng điện thoại tích hợp công nghệ

NFC để thanh toán tại các máy POS có tích hợp công nghệ NFC.

Theo các phân loại của Innopay: Theo khoảng cách địa lý và các đối tượng

thanh toán

(14)