Luận văn thạc sĩ Điều hành bộ ba bất khả thi ở Việt Nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.87 MB, 91 trang )

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP.HCM

oOo

TRNG TH CM NGUYÊN

IU HÀNH B BA BT KH THI

VIT NAM

LUN VN THC S KINH T

TP.H Chí Minh- Nm 2012

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP.HCM

oOo

TRNG TH CM NGUYÊN

IU HÀNH B BA BT KH THI

VIT NAM

Chuyên ngành : Kinh t Tài Chính – Ngân hàng

Mã S : 60.31.12

LUN VN THC S KINH T

Ngi hng dn khoa hc: GS – TS TRN NGC TH

TP.H Chí Minh- Nm 2012

1

MC LC

DANH MC CÁC T VIT TT 3

DANH MC CÁC BIU 4

DANH MC CÁC BNG BIU 5

PHN M U 6

CHNG 1: ÁNH GIÁ KIN TRÚC TÀI CHÍNH CÁC TH TRNG

MI NI: O LNG MU HÌNH B BA BT KH THI THEO THI

GIAN CA JOSHUA AIZENMAN, MENZIE CHINN VÀ HIRO ITO (2008) . 8

1.1 o lng mu hình b ba bt kh thi 9

1.1.1 Xây dng thc đo b ba bt kh thi 9

1.1.2 Theo dõi s phát trin ca các ch s b ba bt kh thi 12

1.1.3 Tng quan tuyn tính gia các ch s b ba bt kh thi 18

1.2 Phân tích hi quy 23

1.2.1 c lng mô hình tng quát 25

1.2.1.1 Bin đng trong sn lng 25

1.2.1.2 Bin đng ca lm phát 27

1.2.1.3 Mc lm phát trung hn 27

1.2.2 nh hng chính sách tác đng nh th nào đn hiu qu kinh t v mô 28

KT LUN CHNG 1 30

CHNG 2: NGHIÊN CU B BA BT KH THI VIT NAM 33

2.1 Tng quan các chính sách điu hành nn kinh t ca Vit Nam thi gian

qua 33

2.1.1 Chính sách điu hành t giá 33

2.1.2 Chính sách kim soát tin t 36

2

2.1.3 Chính sách kim soát vn 41

2.2 o lng các ch s ca b ba bt kh thi Vit Nam 47

2.2.1 D liu và phng pháp 47

2.2.2 Xây dng các ch s 49

2.3 S phát trin ca các ch s b ba bt kh thi Vit Nam 51

2.4 Kim tra mi quan h tuyn tính ca các ch s b ba bt kh thi 52

2.4.1 Quan h tuyn tính ca các ch s b ba bt kh thi Quý 52

2.4.2 Quan h tuyn tính ca các ch s b ba bt kh thi tính theo Nm 55

2.5 Tác đng ca b ba bt kh thi và d tr ngoi hi đi vi nn kinh t v

mô Vit Nam 58

2.5.1 B ba bt kh thi, d tr ngoi hi và lm phát 58

2.5.2 B ba bt kh thi, d tr ngoi hi và tng trng kinh t 60

2.5.3 Tác đng ca đnh hng chính sách đi vi lm phát 61

KT LUN CHNG 2 62

CHNG 3: MT S GI Ý CHÍNH SÁCH 64

3.1 Chính sách tin t 64

3.2 Chính sách t giá 66

3.3 Chính sách kim soát vn 69

KT LUN CHNG 3 70

PHN KT LUN 71

TÀI LIU THAM KHO 73

PH LC 75

3

DANH MC CÁC T VIT TT

ACI : Joshua Aizenman, Menzie Chinn và Hiro Ito

AREAER

: Tha thun v hn ch hi đoái và tha thun hi đoái

COMMOD – LDC

: Các quc gia xut khu hàng hóa đang phát trin

EMG

: Các nc th trng mi ni

ERS

: n đnh t giá hi đoái

FDI

: u t trc tip nc ngoài

FED

: Cc d tr liên bang M

FPI

: u t gián tip nc ngoài

GATS

: Hip đnh chung v thng mi dch v

GDP

: Tng thu nhp quc dân

IDC

: Các nc công nghip hóa

IMF

: Qu tin t quc t

KAOPEN

: Hi nhp tài chính

LDC

: Các nc đang phát trin

MI

: c lp tin t

NHNN

: Ngân hàng Nhà nc

NHTG : Ngân hàng th gii

NHTM : Ngân hàng thng mi

NHTW : Ngân hàng trung ng

Non-EMG : Các nc đang phát trin không phi th trng mi ni

Res

: D tr ngoi hi

TOT

: m ca thng mi

UBCKNN

: y ban chng khoán Nhà Nc

WB

: Ngân hàng th gii

WTO

: T chc thng mi th gii

4

DANH MC CÁC BIU

Hình 1.1 Tam giác bt kh thi

Hình 1.2 Cu hình b ba bt kh thi và d tr quc t theo thi gian

Hình 1.3 Cu hình b ba bt kh thi và d tr quc t theo khu vc đa lý ca các

nc đang phát trin

Hình 1.4a S phát trin ca các ch s b ba bt kh thi gia các nc công nghip

hóa và các nc đang phát trin

Hình 1.4b S phát trin ca các ch s b ba bt kh thi gia các quc gia th

trng mi ni và các quc gia đang phát trin không phi th trng

mi ni

Hình 1.5 S tin trin ca các ch s b ba bt kh thi

Hình 1.6 Khuynh hng chính sách ca các nc công nghip hóa (IDCs) và các

nc đang phát trin (LDCs)

Hình 2.1 T giá VN/USD do NHNN công b (t 1989-2010)

Hình 2.2 Tc đ tng trng GDP t nm 2000 đn 2010

Hình 2.3 Ch s đc lp tin t (MI index)

Hình 2.4 Ch s n đnh t giá hi đoái (ERS index)

Hình 2.5 Ch s hi nhp tài chính (KAOPEN index)

Hình 2.6 B ba bt kh thi Vit Nam và d tr

Hình 2.7 S phát trin các ch s b ba bt kh thi Vit Nam theo thi gian

Hình 2.8 a MI + b ERS + c KO và các kt hp chính sách

Hình 2.9 aMI, bERS, cKAOPEN

5

DANH MC CÁC BNG BIU

Bng 1.1

Kim tra s cân bng gia giá tr trung bình các ch s ca b ba bt

kh thi và t l d tr ngoi hi gia các nc th trng mi ni

(EMG) và các nc đang phát trin không phi th trng mi ni

(Non_EGM)

Bng 1.2 Hi quy mi quan h tuyn tính gia các ch s ca b ba bt kh thi

Bng 2.1 c ch t giá ca Vit Nam theo thi gian

Bng 2.2 Vn bn pháp lý điu chnh hot đng đu t trc tip ra nc ngoài

Bng 2.3 Vn bn pháp lý điu chnh hot đng đu t gián tip ra nc ngoài

Bng 2.4 Các ch s b ba bt kh thi ca Vit Nam, Q1/2000 – Q3/2011

Bng 2.5 Tng trng s b ba bt kh thi tính theo Quý

Bng 2.6 Ch s b ba bt kh thi theo Nm

Bng 2.7 Kt qu hi qui các ch s b ba bt kh thi theo Nm

Bng 2.8 B ba bt kh thi, d tr và lm phát

Bng 2.9 B ba bt kh thi, d tr ngoi hi và tng trng kinh t

Bng 2.10

Tác đng ca các đnh hng chính sách đi vi lm phát

6

PHN M U

1. Lý do chn đ tài:

K t khi thc hin chính sách m ca hi nhp quc t, và gn đây là s

kin chính thc gia nhp T chc thng mi th gii (WTO) nm 2007, Vit Nam

đã tng bc hi nhp sâu rng vào cng đng kinh t khu vc và quc t. Mt

thách thc ln đi vi chính sách kinh t v mô trong thi k m ca nn kinh t là

làm th nào đ đng thi qun lý t giá hi đoái, tin t và th trng vn, hay còn

gi là b ba bt kh thi.

Nhng tin đ c bn ca nguyên tc b ba bt kh thi trong chính sách quc

t là phi có s cân bng gia 3 thành phn: đc lp tin t, n đnh t giá hi đoái,

và hi nhp tài chính. Và s thay đi ca mt thành phn có liên quan đn s thay

đi tng ng đi vi s kt hp ca hai thành phn còn li. ã có nhiu nghiên

cu ca các hc gi ni ting trên th gii v b ba bt kh thi và tác đng ca các

chính sách đn nn kinh t v mô ca đt nc. Các phân tích này đc áp dng cho

các nc phát trin, đang phát trin và c nhng nc nghèo trên th gii. Các

nghiên cu này cho nhiu kt qu khác nhau. Vy vi Vit Nam b ba bt kh thi

có tác dng không? c bit là nn kinh t th gii va tri qua cuc khng hong

tài chính toàn cu. B ba bt kh thi có tác đng th nào đn nn kinh t v mô ca

Vit Nam. ó là lý do đ tác gi chn đ tài nghiên cu.

2. Mc tiêu nghiên cu

Nghiên cu các ch s b ba bt kh thi và tác đng ca các chính sách b ba

bt kh thi cùng d tr ngoi hi đn nn kinh t Vit Nam, c th là kim tra mi

quan h tuyn tính gia 3 ch s và kim đnh tác đng ca các ch s b ba bt kh

thi cùng vi d tr ngoi hi đi vi t l lm phát và t l tng trng kinh t ca

Vit Nam.

3. Phng pháp nghiên cu

Lun vn s dng các phng pháp toán hc và thng kê, c th:

7

- Tính toán các ch s ca b ba bt kh thi theo Quý Vit Nam da

theo phng pháp tính toán ca các tác gi Aizenman, Chinn và Hiro Ito.

- S dng các mô hình hi quy ca các tác gi trên đ thc hin kim

đnh mi tng quan tuyn tính gia các ch s và tác đng ca chúng đi vi nn

kinh t Vit Nam.

H thng c s d liu th cp cng đc s dng có chn lc nhm giúp đ

tài có th phân tích và đánh giá vn đ mt cách khách quan nht. Ngun d liu

th cp này ch yu đc thu thp t các báo cáo và website trong và ngoài nc

khác nhau nh t IMF, Thi báo kinh t Vit Nam, Tp chí Tài Chính, báo cáo

thng niên NHNN, Tng cc thng kê D liu thu thp s đc xem xét, chn

la, tính toán và đa vào thng kê, x lý bng phn mm excel 2007 và phn mm

Eview 7.

4. Ni dung nghiên cu

Ngoài phn m đu và kt lun, lun vn đc kt cu gm 3 chng:

• Chng 1 : B ba bt kh thi và đánh giá kin trúc tài chính các th trng

mi ni: đo lng mu hình b ba bt kh thi theo thi gian ca Joshua Aizenman,

Menzie Chinn và Hiro Ito (2008)

• Chng 2 : Nghiên cu b ba bt kh thi Vit Nam

• Chng 3 : Mt s gi ý chính sách.

8

CHNG 1: ÁNH GIÁ KIN TRÚC TÀI CHÍNH CÁC TH TRNG

MI NI: O LNG MU HÌNH B BA BT KH THI THEO THI

GIAN CA JOSHUA AIZENMAN, MENZIE CHINN VÀ HIRO ITO (2008)

óng góp c bn ca Mundell-Fleming là lý thuyt b ba bt kh thi. Lý

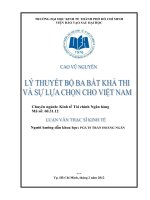

thuyt này th hin rng, mt quc gia ch có th đt cùng lúc 2 trong 3 mc tiêu:

đc lp tin t, n đnh t giá và hi nhp tài chính. B ba bt kh thi đc minh

ha hình 1.1; mi cnh ca tam giác ln lt th hin đc lp tin t, n đnh t

giá và hi nhp tài chính. nh trên ca tam giác đc gi là “th trng vn đóng”,

đó là s kt hp ca đc lp tin t hoàn toàn và t giá hi đoái c đnh nhng đi

li phi đóng ca th trng tài chính, đó là la chn a thích ca các quc gia đang

phát trin trong na cui nhng nm 1980

0F

1

. Hai đnh còn li ca tam giác là “t giá

hi đoái th ni” và “liên minh tin t hoc ch đ chun tin t”

Trong sut 20 nm qua, hu ht các nc đang phát trin đang càng ngày gia

tng mc đ hi nhp tài chính. iu này có ngha là hoc mt quc gia phi t b

s n đnh t giá nu mun duy trì mc đ đc lp tin t, hoc phi t b đc lp

tin t nu mun duy trì n đnh t giá.

Mc đích ca bài nghiên cu này là phát tho nên mt phng pháp trc

quan và d hiu cho phép chúng ta xem xét vn đ b ba bt kh thi các quc gia

đc la chn trong thi k hu ch đ Bretton Woods.

1

Xem Obstfeld, Sambaugh, and Taylor (2005) v nhng tranh lun sâu sc hn và gii quyt các vn đ liên

quan đn b ba bt kh thi.

9

1.1 o lng mu hình b ba bt kh thi

1.1.1 Xây dng thc đo b ba bt kh thi

c lp tin t (MI)

Mc đ đc lp

tin t đc đo bng đi ng ca mi tng quan hàng nm

ca

mc lãi sut hàng tháng gia nc ch nhà và nc c s. Lãi sut th trng

tin t đc s dng đ tính toán.

Ch s đo mc đ

đc lp tin t đc đnh ngha là:

( , ) ( 1)

1

1 ( 1)

ij

corr i i

MI

−−

= −

−−

Vi i là cho nc ch nhà và j cho đt nc c s. Giá tr ca ch s ti đa là

1, và giá tr ti thiu là 0.

Giá tr ca ch s cao hn có ngha là chính sách tin t

càng đc lp hn

1F

2

,2F

3

.

2

Ch s đc làm tròn bng cách áp dng trung bình trt 3 nm bao gm nm trc, nm hin ti và nm

k tip (t-1, t, t+1) ca các quan sát.

3

Cn lu ý mt điu quan trng v ch s này. i vi mt s nc và mt s nm, đc bit là giai đon

đu ca mu, lãi sut đc dung đ tính ch s MI thng không đi trong sut mt nm, điu này làm cho

mc tng quan hàng nm ca lãi sut gia nc ch nhà và nc c s corr(i

i

, i

j

) không xác đnh. Các tác

gi xem mc tng quan không xác đnh này có giá tr 0, do đó ch s MI có giá tr bng 0.5. Chúng ta có th

ngh rng chính sách lãi sut c đnh (lãi sut nc c s) là mt du hiu ca đc lp tin t. Tuy nhiên có

Hình 1.1 Tam giác bt kh thi

c lp tin t

T giá hi đoái

th ni

n đnh

t giá hi đoái

Hi nhp tài chính

Liên minh tin t

hoc ch đ chun

tin t

Th trng vn đóng

10

đây, đt nc c s đc đnh ngha là các nc mà chính sách tin t ca

mt nc là cht ch phù hp nht

nh trong Shambaugh (2004). Các quc gia c

s là Australia, B, Pháp, c, n đ, Malaysia, Nam phi, Anh và Hoa K. Các

nc c s đc la chn cn c vào baó cáo hàng nm v c ch t giá và nhng

hn ch ngoi hi ca IMF (AREAER) và CIA Factbook.

n đnh t giá (ERS)

đo lng s n đnh t giá hi đoái, đ lch chun ca t giá hi đoái

đc tính theo nm da trên d liu t giá hi đoái hàng tháng gia các nc ch

nhà và nc c s, ch s nm gia giá tr t 0 đn 1, và đc tính toán theo trong

công thc sau:

0.01

0.01 ( (log( _ ))

ERS

stdev exch rate

=

+

Nu ch đn thun áp dng công thc này có th d dàng to ra mt xu

hng gim trong ch s, có ngha là, nó s phóng đi s “linh hot” ca t giá hi

đoái, đc bit là khi t l thng theo mt biên đ hp, nhng li không đc đnh

giá thng xuyên

3F

4

, đ tránh khuynh hng này, các tác gi s dng mt ngng

bin đng t g

iá hi đoái nh đã đc thc hin trong lý thuyt. ó là nu mc đ

dao đng hàng tháng ca t giá hi đoái trong biên đ dao đng +/- 0,33% thì t giá

đc xem nh c đnh và ch s ERS bng 1

4F

5

. Giá tr cao hn ca ch s này cho

thy s bin đng n đnh hn ca t giá hi đoái ngc vi tin t ca nc c s.

kh nng là nc s ti s dng nhng công c khác đ thc hin chính sách tin t thay vì s dng công c

lãi sut (ví d nh d tr bt buc hoc áp ch tài chính). Mt s nc đã gây khó khn trong vic đo lng

ch s MI do nhng nc này s dng công c d tr và áp ch tài chính đ thc hin chính sách tin t trong

khi mt s nc khác s dng thêm c công c lãi sut. Nói tóm li, chúng ta không th thng kê mt cách

chính xác và đy đ đ tính ch s MI. Do đó, trong trng hp này, xem MI có giá tr 0.5 là hp lý. Tuy

nhiên các tác gi cng đã thc hin rt nhiu kim đnh đi vi ch s này.

4

Trong trng hp này, mc thay đi trung bình hàng tháng ca t giá hi đoái s bé đn mc mà nhng

thay đi nh trong t giá có th làm cho đ lch chun ln và do đó ERS có giá tr nh.

5

Biên đ dao đng trong khong +/- 0.33% là da trên t l bin đng hàng nm +/-2% thng đc dung

trong các tài liu. T giá có % thay đi bng 0 trong 11-12 tháng thì đc coi là t giá c đnh. Trong vòng 3

tháng nu đng thi xy ra 2 s kin tng/phá giá thì đc coi là 1 s kin và trong 10 tháng nu t giá không

bin đng thì nm đó đc xem là có t giá c đnh. Cách xác đnh này là phù hp theo quan đim ca

Shambaugh (2004).

11

Hi nhp tài chính (KAOPEN)

Trong các ch s đo lng b ba bt kh thi, khó nht là đo lng mc đ hi

nhp tài chính

5F

6

. Mc dù có nhiu phng pháp đo lng mc đ kim soát vn ca

mt quc gia nhng nhìn chung không có phng pháp nào phn ánh ht nhng

phc tp ca kim soát vn trong thc t. Chinn và Ito (2006) đa ra đ xut s

dng đ m tài khon vn KAOPEN đ đo lng mc đ hi nhp tài chính.

KAOPEN da trên các thông tin báo cáo thng niên v c ch t giá và nhng hn

ch ngoi hi do IMF phát hành (AREAER). C th, KAOPEN là thc đo chun

hóa đu tiên ca các bin cho thy s hin din ca nhiu t giá hi đoái (đa t

giá)

6F

7

.

Ch s KAOPEN ch cho ta thy đ m tài khon vn da trên các báo cáo

ca Chính ph cho IMF, WB v các ch s kinh t v mô liên quan đn kim soát

vn và ngoi hi (đi lp vi ch s đ m tài khon vn trên thc t do Lane và

Milesi-Ferretti (2006) đ xut). đây các tác gi s dng ch s đ m tài khon

vn đ nghiên cu nhng mc tiêu chính sách ca các nc. Ch s này trên thc t

d b các nhân t v mô khác tác đng hn so vi các quyt đnh chính sách đi vi

kim soát vn

7F

8

.

Ch s KAOPEN bin thiên gia 0 và 1. Giá tr càng cao ca ch s này cho

thy quc gia m ca hn vi nhng giao dch vn xuyên quc gia. Các tác gi s

dng d liu ca 181 quc gia (không bao gm M) trong sut 1970-2006

8F

9

. D liu

có đính kèm chi tit trong ph lc.

6

Xem Chinn và Ito (2008), Edison và Warnock (2001), Edwards (2001), Edison (2002) và Kose (2006) đ

tho lun và so sánh các bin pháp đo lng khác nhau.

7

Ch s này đc mô t chi tit hn trong Chinn và Ito (2008)

8

Thc đo đ m tài khon vn trên pháp lý cng có nhng mt hn ch nht đnh. Theo Edwards (1999),

trng hp thng thy là khu vc t nhân phá v nhng hn ch trên tài khon vn, làm vô hiu hóa tác

dng ca nhng bin pháp kim soát vn. Hn na nhng bin s ca IMF mang tính tng hp, không th

phn ánh đc ht tng chi tit mt ca nhng bin pháp kim soát vn trên thc t nh là hu71ng ca dòng

vn (vào hay ra) cng nh các loi giao dch tài chính mc tiêu.

9

B d liu ban đu bao gm 181 quc gia, nhng d liu có sn ca 3 ch s không đng đu nhau. D liu

v MI chó sn cho 172 quc gia, ERS lá 182 quc gia, KAOPEN là 178 quc gia. D liu v MI và ERS bt

đu t nm 1960 trong khi KAOPEN vào 1970

12

1.1.2 Theo dõi s phát trin ca các ch s b ba bt kh thi

S khác bit gia các nhóm quc gia

Da vào đ th hình kim cng, ta thy đc s phát trin ca kin trúc tài

chính quc t theo thi gian. Gc trung tâm trong mi đ th đi din cho mc đ

đc lp tin t bng 0, t giá th ni hoàn toàn, d tr quc t bng 0 và t túc tài

chính. Hình 1.2 tng hp khuynh hng ca các nc công nghip hóa bao gm c

12 nc s dng đng euro, các nn kinh t mi ni và các nc đang phát trin

nhng không phi th trng mi ni

9F

10

.

Hình 1.2 Cu hình b ba bt kh thi và d tr quc t theo thi gian

Ngun: Aizenman, Chinn, Ito (2008)

Có th thy trong sut giai đon t nm 1971-2006, các quc gia công

nghip hóa không ngng tng tc hi nhp tài chính, kt qu đn nm 2006 nhóm

quc gia này đã đt mc đ t do hóa tài chính gn nh hoàn ho. ng thi thc

hin chính sách n đnh t giá mc cao trong khi ngày càng đánh mt đc lp tin

t. Riêng nhóm nc không s dng đng Euro mc dù cng có cùng mc đ hi

nhp tài chính, nhng li có mt c ch t giá tng đi linh hot hn, đng thi s

t ch v tin t cng nhiu hn.

10

Các nn kinh t mi ni là nhng quc gia đc phân loi theo tính cht ni bt hoc theo biên gii trong

sut thi k 1980-1997, do Tng công ty tài chính quc t cùng vi Hong Kong và Singapore phân loi.

13

Trong khi các nc công nghip hóa ngày càng tng tc t do hóa tài chính

so vi các nc đang phát trin, thì các nn kinh t mi ni cng không ngng hi

nhp, đng

thi chp nhn đánh mt đc lp v tin t. Nhóm Non-EMG mc dù

cng dn m ca tài chính nhng ít hn và vì th vn gi nguyên mc đ đc lp

tin t. T thp niên 1980, nhóm EMG có s linh hot hn trong t giá hi đoái

trong khi Non-EMG vn theo đui c ch t giá n đnh mc cao. iu đáng lu

ý là là các nn kinh t mi ni đt đc s kt hp tng đi cân bng gia ba mc

tiêu v mô trong nhng nm 2000, ngha là n đnh t giá, hi nhp tài chính mc

trung bình và không đánh mt s t ch v tin t nhiu nh nhng nc công

nghip hóa. Chính sách kt hp gn đây đc thúc đy nh vào s gia tng đáng k

ca t l d tr ngoi hi trên GDP mà không có mt nhóm nc nào đt đc.

Con đng phát trin các ch s b ba bt kh thi trong 4 thp k qua gia

các nn kinh t mi ni và các nc đang phát trin là khác nhau. kim chng,

các tác gi tin hành kim tra s cân bng gia giá tr trung bình các ch s ca b

ba bt kh thi và t l d tr ngoi hi gia 2 nhóm nc này. Kt qu kim đnh

đc báo cáo trong bng 1.1 và xác nhn rng s phát trin ca mu hình b ba bt

kh thi là khác nhau gia 2 nhóm nc.

Bng 1.1 Kim tra s cân bng gia giá tr trung bình các ch s ca b ba bt kh

thi và t l d tr ngoi hi gia các nc th trng mi ni (EMG) và các nc đang

phát trin không phi th trng mi ni (Non_EGM)

Ngun: Aizenman, Chinn, Ito (2008)

14

Hình 1.3 so sánh các nc đang phát trin nhng khu vc đa lí khác nhau.

Các nc đang phát trin khu vc châu Á và M Latinh hng đn t giá linh

hot hn nhng các nuc M Latinh ngày càng gia tng hi nhp tài chính trong khi

các nc châu Á thì không. Các nn kinh t mi ni châu Á hi nhp tài chính

ngày càng sâu tng đng vi mc đ hi nhp ca nn kinh t mi ni M

Latinh. Tuy nhiên đim khác bit ch yu gia 2 nhóm nc này là t l d tr

ngoi hi các nc châu Á cao hn nhiu so vi các nc M Latinh. Quan trng

hn, các nn kinh t mi ni châu Á đã đt đc s kt hp cân bng gia 3 mc

tiêu chính sách trong khi các nhóm khác không làm đc. iu này làm ngi ta

nghi ng rng các nn kinh t mi ni châu Á đt đc mu hình b ba bt kh thi

nh vy là nh vào t l d tr ngoi hi cao. Cui cùng, các nc thuc khu vc

min Nam Sahara theo đui chính sách n đnh t giá và đc lp tin t trong khi tt

gim rt nhiu v t do hóa tài chính so vi các khu vc khác.

Hình 1.3 Cu hình b ba bt kh thi và d tr quc t theo khu vc đa lý ca các nc

đang phát trin

Ngun: Aizenman, Chinn, Ito (2008)

15

th biu din s phát trin ca các ch s b ba bt kh thi theo thi

gian

Hình 1.4a và 1.4b th hin s phát trin các ch s ca b ba bt kh thi theo

thi gian. Mi đ th biu din giá tr trung bình tng th ca mi ch s b ba bt

kh thi và giá tr trung bình cng tr vi đ lch chun ca nó. Có mt s khác bit

ni bt gia các nc công nghip hóa và các nc đang phát trin, cng nh gia

các nn kinh t mi ni và các nn kinh t không phi là th trng mi ni.

Hình 1.4a S phát trin ca các ch s b ba bt kh thi gia các nc công nghip hóa và

các nc đang phát trin

Hình 1.4b S phát trin ca các ch s b ba bt kh thi gia các quc gia th trng mi

ni và các quc gia đang phát trin không phi th trng mi ni

Ngun: Aizenman, Chinn, Ito (2008)

Nhìn vào hình 1.4a ta thy, khong thi gian gia cui nhng nm 1970 và

cui nhng nm 1980, mc đ đc lp tin t gia nhóm nc công nghip hóa và

các nc đang phát trin khá gn nhau. Tuy nhiên, k t đu thp niên 90, đng

16

biu din ch s MI ca 2 nhóm nc này tách nhau ra, mc đ đc lp tin t ca

nhóm nc công nghip hóa gim đi nhiu, điu này phn nh n lc ca nhng

nc thành viên khu vc tin t chung euro

10F

11

. Xét đ th th hin ch s n đnh t

giá ta thy, sau s đ v ca h thng Bretton Woods, các nc công nghip hóa

liên tc ct gim mc n đnh t giá hi đoái cho đn đu nhng nm 1980. Sau giai

đon này cho đn bây gi, các nc công nghip hóa ngày càng gia tng mc đ n

đnh t giá – mc dù có mt vài s gián đon trong quá trình phát trin vào nhng

nm đu thp niên 90 do khng hong EMS (European Monetary System)

11F

12

.

Ngc li, các nc đang phát trin vn duy trì t giá n đnh mc cao cho đn

nhng nm 1980. Mc dù nhóm nc này đã áp dng mt vài s linh hot trong t

giá vào đu thp niên 80 nhng h vn duy trì mc đ n đnh t giá cho đn đu

nhng nm 2000, điu này dng nh th hin rng “h s th ni t giá”. Trong

vài nm gn đây, các nc đang phát trin đã gia tng nhanh chóng mc đ n đnh

t giá. Nhìn vào đ th ch s hi nhp tài chính, ta thy ch s hi nhp tài chính

ca nhóm nc công nghip hóa không ngng gia tng đc bit là vào gia thp

niên 90 có s gia tng đt bin. Trong khi đó, các nc đang phát trin cng tng

tc hi nhp tài chính trong nhng nm đu thp niên 90 sau khi gim mc đ hi

nhp vào nhng nm 1980. Nhìn chung, xu hng t do hóa tài chính ca nhóm

nc đang phát trin đi song song vi xu hng toàn cu nhng khá khác bit so

vi nhóm các nc công nghip hóa, đc bit là trong thp niên va qua.

Hình 1.4b cho thy s khác bit gia các nn kinh t mi ni (EMG) và các

nc đang phát trin nhng không phi th trng mi ni (Non-EMG) là ít hn so

vi 2 nhóm nc trên. Tuy nhiên, s khác bit gia nhóm nc này ngày càng gia

tng k t gia thp niên 90. Trong khi các nc Non-EMG vn duy trì tng đi

mc đ đc lp tin t thì các nc EMG tr nên ít đc lp hn v tin t. Xét v

mc n đnh t giá, các nc EMG liên tc đ t giá linh hot hn nhóm nc Non-

11

Khi các tác gi tách nhng quc gia s dng đng euro ra khi nhóm các nc công nghip hóa thì khong

cách ca mc đ đc lp tin t ca nhóm nc này so vi giá tr trung bình tr nên ít rõ ràng hn mc dù

nhng nc không s dng đng euro có xu hng gim đc lp tin t.

12

Ch s ERS ca các nc công nghip hóa không s dng đng euro liên tc dao đng xung quanh giá tr

0.4 trong sut k quan sát sau khi có mt s st gim nhanh chóng vào đu nhng nm 1970.

17

EMG k t 1980 và s khác bit này ngày càng ln hn k t đu thp niên 90,

nhng nc EMG cng hi nhp tài chính sâu hn các nc Non-EMG.

Hình 1.5 cho thy con đng phát trin ca c 3 ch s trong mi nhóm

nc, th hin s khác bit gia nhóm nc công nghip hóa và nhóm nc đang

phát trin, gia nhóm nc EMG và Non-EMG rõ ràng hn. i vi các nc công

nghip hóa, hi nhp tài chính tng tc sau đu thp niên 90, mc đ n đnh t giá

gia tng sau cui thp niên 90, phn ánh s ra đi ca đng euro vào nm 1999.

Mc đ đc lp tin t theo mt xu hng gim, đc bit là sau đu thp niên 90

12F

13

.

Hình 1.5 S tin trin ca các ch s b ba bt kh thi

Ngun: Aizenman, Chinn, Ito (2008)

13

Nu tách các nc s dng đng euro ra khi nhóm nc công nghip hóa thì mc đ hi nhp tài chính

ca nhóm nc này cng tin trin tng t nhu khi cha tách, nhng ch s n đnh t giá li dao đng xung

quanh đng biu din ch s đc lp tin t mc dù sau đu thp niên 90 t giá n đnh mc cao hn. Sau

cui thp niên 90, đng biu din n đnh t giá và đc lp tin t hi tách nhau ra.

MI, ERS và KAOPEN: các quc gia công nghip hóa

MI, ERS và KAOPEN: các quc gia th trng mi ni

MI, ERS và KAOPEN: các quc gia đang phát trin không phi th trng mi ni

18

Nhìn vào nhóm nc EMG, ta thy các nc này không ch khác bit so vi

nhóm nc công nghip hóa mà còn khác bit so vi nhóm Non-EMG. Tính đn

gia thp niên 80, n đnh t giá là chính sách đc chú trng nht mc dù mc đ

n đnh t giá có xu hng gim k t đu thp niên 70, theo sau đó là mc đ đc

lp tin t tng đi n đnh trong giai đon này. Trong giai đon t gia thp niên

80 cho đn nm 2000, nhóm nc EMG theo đui chính sách n đnh t giá và đc

lp tin t trong khi vn không ngng tng cng hi nhp tài chính. Trong nhng

nm 1990, mc đ đc lp tin t gia tng trung bình trong khi có nhiu nc thc

hin c ch t giá th ni và t do hóa tài chính. iu thú v là k t nm 2000, c 3

ch s đu hi t mc trung bình (c ch trung gian ca b ba bt kh thi). ây là

điu mà chúng ta quan sát đc: S cân bng ca 3 mc tiêu chính sách trong hình

1.2. Kt qu này cho thy các nc EMG đang c gng gi vng mc đ trung bình

ca đc lp tin t và hi nhp tài chính trong khi đang duy trì mc n đnh t giá

cao hn. iu này gii thích lý do ti sao mt vài nc trong nhóm này nm gi

mt lng ln d tr ngoi hi, đây là khon đm an toàn cho s đánh đi trong b

ba bt kh thi.

Nhng quan sát trên không xy ra các nc Non-EMG. Nhóm nc này

theo đui chính sách n đnh t giá trong sut thi k quan sát, theo sau là chính

sách đc lp tin t và không có mt xu hng rõ ràng trong hi nhp tài chính.

1.1.3 Tng quan tuyn tính gia các ch s b ba bt kh thi

Trong khi các phân tích trc đó đa ra rt nhiu thông tin v s thay đi

trong phng hng chính sách v mô trên th gii, nhng vn cha th hin đc

vic 3 mc tiêu chính sách v mô bt buc phi tuân theo quy lut ca b ba bt kh

thi. iu đó có ngha là quc gia phi đi mt vi mt s đánh đi thc s quan

trng. Thách thc khi thc hin mt kim đnh đy đ v s đánh đi liên quan đn

b ba bt kh thi đó là lý thuyt gc v b ba bt kh thi không th hin mt mi

quan h v bn cht nào ca các bin trong b ba này. minh ha cho mi quan

h này, lu ý rng s thiu ht công c qun lý th hin qua s gia gim trong mt

19

bin gn lin vi b ba bt kh thi, chng hn hi nhp tài chính cao hn, đi li n

đnh t giá thp hn hoc đc lp tin t thp hn, hoc kt hp c hai

13F

14

. Tuy nhiên,

bn cht ca s đánh đi này không rõ ràng. Do đó, các tác gi đã tin hành kim

đnh s đánh đi tuyn tính gia các chính sách bt kh thi. C th, ta s kim đnh

rng tng t trng ca 3 bin chính sách là mt hng s. Tóm li chúng ta s kim

tra tính phù hp ca hàm hi quy tuyn tính:

1 = a

j

MI

i

,t + b

j

ERS

i

,t + c

j

KAOPEN

i

,

t

+

t

j có th là IDC, LDC hoc EMG

Các quc gia khác nhau s la chn con đng phát trin khác nhau, do đó

h s ca các bin đu s đc chp nhn ngay c khi chúng không ging nhau –

các quc gia công nghip, các quc gia cùng s dng chung mt c ch t giá châu

Âu (ERM), và các nc đang phát trin – cho phép tng tác gia các bin gii

thích và bin gi

14F

15

. Chy mô hình hi qui nh đã đnh ngha đi vi s liu tt c

các nm trong cùng mt thi k cng nh trong tt c các thi k. Kt qu hi quy

th hin trong bng 1.2.

Lý do chúng ta tin hành các nghiên cu th nghim này là vì các nhà hoch

đnh chính sách ca mt nn kinh t phi chn đc mt giá tr bình quân trong t

trng ca 3 nhân t thuc b ba nht đnh nhm đt đc mt s kt hp tt nht

ca hai trong s ba mc tiêu chính sách. Do đó, nu mc đ phù hp ca mô hình

hi quy cao, nó s cho thy mt mi tng quan tuyn tính là hoàn ho đ đ gii

thích cho s đánh đi v mt t trng ca các ch s. Nói cách khác, nu mô hình

hi quy là kém phù hp, s đánh đi gia các chính sách s không đáng k, điu

này hàm ý rng hoc các lý thuyt ca b ba bt kh thi là sai, hoc mi quan h

gia các bin là phi tuyn tính.

14

Nói chung, mt s gia tng t trng trong bin bt kh thi bt kì tng ng s làm gim t trng ca bin

th 2, th 3 hoc kt hp c hai.

15

Bin gi dành cho nhóm ERM đc n đnh riêng cho tng quc gia tng ng vi tng thi đim mà các

quc gia này bt đu tham gia c ch t giá châu Âu (B, an mch, c, Pháp. Ireland, Ý t nm 1979, Tây

Ban Nha t 1989, Anh ch dành cho 1990-1991, B ào Nha t 1992, Áo t 1995, Phn Lan t 1996 và Hy

Lp t 1999).

20

Bng 1.2 Hi quy mi quan h tuyn tính gia các ch s ca b ba bt kh thi

1 = = a

j

MI

i

,t + b

j

ERS

i

,t + c

j

KAOPEN

i

,

t

+

t

Ngun: Aizenman, Chinn, Ito (2008)

Bng 1.2 trình bày kt qu hi quy, trong đó kt qu d liu tng th đc

báo cáo trong ct đu tiên, và theo tng thi k s đc trình bày trong nhng ct

tip theo. Trc ht, h s xác đnh điu chnh cho c hai loi d liu đc tìm thy

trên 94%, điu đó cho thy rng ba mc tiêu chính sách có quan h tuyn tính vi

nhau. Do đó các quc gia s phi đi mt vi vic đánh đi trong la chn các mc

tiêu chính sách. Tri qua các thi k khác nhau, các h s c tính s khác nhau,

chng t các quc gia s có s thay đi la chn cu trúc b ba bt kh thi theo thi

gian.

Hình 1.6a và 1.6b mô t s phù hp ca mô hình t các góc đ khác nhau.

Nhìn vào các đng biu din đu tiên trong hình 1.6a d dàng thy rng giá tr d

đoán ca mô hình bin đng xung quanh giá tr 1 đi vi c hai mu con thuc

nhóm IDC và LDC. i vi nhóm các nc công nghip phát trin, d báo trung

Sai s chun trong du [], * mc ý ngha 10%; ** mc ý ngha 5%; *** mc ý ngha 1%

Ghi chú: ERM là bin gi dành đc n đnh riêng cho tng quc gia tng ng vi tng thi đim mà các quc gia này bt

đu tham gia c ch t giá châu Âu (B, an mch, c, Pháp. Ireland, Ý t nm 1979, Tây Ban Nha t 1989, Anh ch dành

cho 1990-1991, B ào Nha t 1992, Áo t 1995, Phn Lan t 1996 và Hy Lp t 1999).

21

bình v mt thng kê phn ln có giá tr nh hn 1. Kt qu đó cng có th cho ta

thy rng các nc công nghip phát trin b ba bt kh thi có mi quan h ràng

buc. Tng t đi vi nhóm nc đang phát trin, giá tr d báo trung bình phn

ln cng bé hn 1. Ng ý rng, mc dù trong mt s nm khi b ba bt kh thi

không tác đng ràng buc ln nhau, thì nhng chính sách kinh t v mô này vn có

mi liên quan tuyn tính

15F

16

.

Quan sát hình 1.6a ta cng nhn thy rng các nc công nghip hóa s kt

hp chính sách n đnh t giá và gia tng hi nhp tài chính bt đu là xu hng

chính t gia nhng nm 1990. Mt khác các nc đang phát trin, chính sách tin

t đc lp và n đnh t giá hoàn toàn chim u th trong sut giai đon kho sát

mu trong khi s kt hp chính sách n đnh t giá và m ca tài chính li ít thông

dng hn, có l do hu qu nng n t cuc khng hong tin t mà các quc gia

này phi gánh chu.

Trong hình 1.6b, chúng ta có th quan sát s đóng góp ca mi thành phn

vào đnh hng chính sách (tc a MI, b ERS, c KAOPEN) ca các nhóm IDC và

LDC

16F

17

. Trong khi các nc đang phát trin có mc đ đc lp tin t mc cao và

nhiu bin đng thì n đnh t giá và hi nhp tài chính vn mc thp hn nhiu

trong sut giai đon nn kinh t suy thoái trc đây và có s gia tng không đáng k

trong thi gian gn đây. Trong thp k qua, trong khi đc lp tin t có xu hng

gim, khong cách gia các giá tr d đoán s n đnh t giá và m ca tài chính đã

đc phn nào thu hp li. iu này nói lên rng ngày càng nhiu quc gia có xu

hng c gng đ đt đc mc đ nht đnh ca s n đnh t giá và hi nhp tài

chính trong khi vn duy trì mc đ đc lp tin t mc cao. iu này ch có th

thc hin đc khi kho d tr ngoi hi ca

h đ ln đ can thip vào th trng

16

Có th s có mt vài ngi thc mc v tính đc đáo ca mô hình hi qui khi v bên trái là mt đng nht

thc vô hng (hng s 1). kim nghim mt cách chc chn, các tác gi đã tin hành hi quy các ch s

MIi,t, ERSi,t, và KAOPENi,t theo biu thc 1 = aj MIi,t + bj ERSi,t + cj KAOPENi,t + t

, h s hi quy thu

đc ln lt là aj, bj và cj. Các kt qu đc minh ha trong hình 1.8, có th thy các đc tính v s la

chn 2 trong 3 ch s xut hin rt nhiu. iu này khng đnh các kt lun v s tn ti quan h tuyn tính

gia các ch s b ba bt kh thi cng nh s phát trin ca các giá tr d đoán trung bình ca mu con da

trên mô hình 1 = aj MIi,t + bj ERSi,t + cj KAOPENi,t + t là hp lý.

17

Mt ln na d liu đc tính theo giá tr bình quân 5 nm.

22

ngoi t, điu này phù hp thc t rng các nc đang phát trin đang n lc gia

tng kho d tr ngoi hi sau khng hong châu Á 1997-1998. Tuy nhiên, hot

đng này s làm gia tng chi phí ca các can thip vô hiu hóa (sterilized

intervention) đc bit là khi khi lng thc t các giao dch ca tài sn tài chính

xuyên biên gii tng và không có s đánh đi trong 3 mc tiêu chính sách

17F

18

. ây có

th là lý do đ gii thích s st gim nghiêm trng mc đ mc đ đc lp tin t

sau nm 2000 ca nhóm quc gia này

18F

19

.

Theo kinh nghim ca các nc phát trin đã cho thy mt s đi nghch

hoàn toàn. u tiên hàng đu ca IDC thay đi qua thi gian, ln lt là: đc lp

tin t là u tiên hàng đu cho đn nhng nm 1990, tip đn là hi nhp tài chính

vào cui nm 1990 và n đnh t giá t đu nhng nm 2000. Xu hng t do hóa

tài chính và s n đnh t giá tng ng vi s st gim trong chính sách đc lp

tin t - liên tc gim giá tr và tr thành nhân t có mc đ u tiên thp nht trong

nhng nm 2000. ng thi nhng thay đi t trng tng đi ca ba mc tiêu

chính sách không đòi hi các quc gia công nghip phi tích ly d tr ngoi hi

nh các nc đang phát trin

19F

20

.

18

Hãy tham kho Aizenman và Glick (2008) và Gkick và Huychison (2008) v phân tích sâu hn các gii

hn ca can thip vô hiu hóa.

19

Khi nghiên cu này đc lp li cho nhóm quc gia th trng mi ni (EMG) và nhóm đang phát trin

không phi th trng mi ni (Non-EMG), kt qu là nh nhau, ngoi tr t do hóa tài chính là bng chng

khá rõ ràng cho các nc EMG, đc lp tin t gim nhiu hn, trong khi khong cách gia n đnh t giá và

hi nhp tài chính ngày càng thu hp.

20

Cn nhc li bài nghiên cu này s dng mô hình hi quy (kt qu th hin trong bng 1.2) cho mi giai

đon mu con. Nhng kt qu đc minh ha qua hình 1.8.

a) Hiu qu chính sách: (a MI + b ERS), (a MI + c KAOPEN), (b ERS + c KAOPEN) và (a MI + b ERS + c

KAOPEN)

23

Hình 1.6 Khuynh hng chính sách ca các nc công nghip hóa (IDCs) và các nc đang

phát trin (LDCs)

Ngun: Aizenman, Chinn, Ito (2008)

1.2 Phân tích hi quy

Mc dù đc tính trên ca các ch s ca b ba bt kh thi cho phép chúng ta

bit đc đnh hng chính sách ca các quc gia, song nó li tht bi trong vic

nhn ra đng lc dn đn nhng thay đi trong chính sách. Do đó các tác gi đã

thc hin kim tra bng phng pháp kinh t lng đ xem nhiu la chn liên

quan đn chính sách b ba bt kh thi tác đng nh th nào đn mc tiêu chính sách

cui cùng, c th là, n đnh trong tng trng sn lng, lm phát và ít bin đng.

Sau đây là mô hình c bn mà các tác gi c lng:

y

it

=

0

+

1

TLM

it

+

2

TR

it

+

3

(TLM

it

x TR

it

) + X

it

+ Z

t

+ D

i

+

it

y

it

đo lng hiu qu v mô (bin đng sn lng, bin đng ca lm phát

hoc t l lm phát trung hn) ca quc gia i ti thi đim t. C th hn, y

it

có th đo

lng bin đng sn lng thông qua đ lch chun ca t l tng trng sn lng

thc trên đu ngi trong vòng 5 nm (s dng bng s liu Penn World 6.2) hoc

bin đng ca lm phát bng đ lch chun ca t l lm phát trong vòng 5 nm

hoc trung bình t l lm phát hng tháng cng trong vòng 5 nm.

b) Hiu qu ca a MI, b ERS và c KAOPEN

Các quc giá công nghip hóa Các quc gia đang phát trin