NGHIÊN cứu sự hài LÒNG của KHÁCH HÀNG đối với CHẤT LƯỢNG DỊCH vụ tín DỤNG bán lẻ tại NGÂN HÀNG TMCP đầu tư và PHÁT TRIỂN QUẢNG NGÃI

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.1 MB, 100 trang )

BỘ TÀI CHÍNH

TRƢỜNG ĐẠI HỌC TÀI CHÍNH – MARKETING

VÕ THỊ ÁNH TUYẾT

NGHIÊN CỨU SỰ HÀI LÕNG CỦA KHÁCH HÀNG ĐỐI VỚI

CHẤT LƢỢNG DỊCH VỤ TÍN DỤNG BÁN LẺ TẠI NGÂN

HÀNG TMCP ĐẦU TƢ VÀ PHÁT TRIỂN QUẢNG NGÃI

Chuyên ngành: TÀI CHÍNH NGÂN HÀNG

Mã số: 60.34.02.01

LUẬN VĂN THẠC SĨ KINH TẾ

Ngƣời hƣớng dẫn khoa học:

TS. ĐOÀN LIÊNG DIỄM

TP.HCM – 04/2015

LỜI CAM ĐOAN

Luận văn “Nghiên cứu sự hài lòng của khách hàng đối với chất lượng dịch vụ

tín dụng bán lẻ tại BIDV Quảng Ngãi” là công trình nghiên cứu của tôi. Đó là kết quả

vận dụng những kiến thức đã học và nghiên cứu của tác giả, dưới sự hướng dẫn của

TS. Đoàn Liêng Diễm, kết hợp trao đổi cùng bạn bè, đồng nghiệp trong quá trình thực

hiện nghiên cứu.

Tôi xin cam đoan công trình nghiên cứu là của riêng tác giả, các tài liệu, số liệu

sử dụng trong luận văn được trích dẫn đúng nguồn; các kết quả nghiên cứu được trình

bày trong luận văn là trung thực.

Tp. Hồ Chí Minh, ngày 25 tháng 04 năm 2015

Người thực hiện luận văn

VÕ THỊ ÁNH TUYẾT

MỤC LỤC

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT

DANH MỤC CÁC HÌNH

DANH MỤC CÁC BẢNG BIỂU

TÓM TẮT ...................................................................................................................... 1

Chƣơng 1: TỔNG QUAN VỀ NGHIÊN CỨU ........................................................... 3

1.1 Tính cấp thiết của đề tài ........................................................................................... 3

1.2 Tổng quan các nghiên cứu có liên quan đến đề tài .................................................. 4

1.3 Mục tiêu nghiên cứu và câu hỏi nghiên cứu ........................................................... 5

1.4 Đối tượng và phạm vi nghiên cứu ........................................................................... 6

1.5 Phương pháp nghiên cứu .......................................................................................... 6

1.6 Những đóng góp mới của nghiên cứu ...................................................................... 7

1.7 Kết cấu nghiên cứu ................................................................................................... 8

Chƣơng 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU ........................... 9

2.1 Dịch vụ, chất lƣợng dịch vụ và sự hài lòng của khách hàng ............................... 9

2.1.1 Khái niệm dịch vụ và đặc điểm của dịch vụ .................................................... 9

2.1.1.1 Khái niệm dịch vụ .................................................................................... 9

2.1.1.2 Đặc điểm của dịch vụ ............................................................................. 11

2.1.2 Chất lượng dịch vụ và đo lường chất lượng dịch vụ ..................................... 12

2.1.2.1 Khái niệm về chất lượng dịch vụ ............................................................ 12

2.1.2.2 Đo lường chất lượng dịch vụ .................................................................. 15

2.1.3 Sự hài lòng của khách hàng và mối quan hệ với chất lượng dịch vụ ............. 17

2.1.3.1 Sự hài lòng của khách hàng .................................................................... 18

2.1.3.2 Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng ... 19

2.2 Dịch vụ ngân hàng bán lẻ và chất lƣợng dịch vụ ngân hàng bán lẻ ................. 21

2.2.1 Khái niệm dịch vụ ngân hàng bán lẻ .............................................................. 21

2.2.2 Chất lượng dịch vụ ngân hàng bán lẻ và đo lượng chất lượng dịch vụ

ngân hàng bán lẻ ........................................................................................... 22

2.2.2.1 Mô hình chất lượng dịch vụ ngân hàng (BANKSERV) của Avkiran

(1994) ..................................................................................................... 23

2.2.2.2 Mô hình chất lượng dịch vụ ngân hàng bán lẻ của Stafford (1996) ....... 24

2.2.2.3 Mô hình chất lượng dịch vụ ngân hàng bán lẻ (BSQ) của Bahia

và Nantel (2000) .................................................................................... 25

2.2.2.4 Mô hình chất lượng dịch vụ ngân hàng của Karatepe (2005) ................ 27

2.2.2.5 Mô hình nghiên cứu của Lê Thế Giới và Lê Văn Huy (2012) ............... 27

2.3 Mô hình nghiên cứu sự hài lòng của khách hàng đối với chất lƣợng dịch vụ

tín dụng bán lẻ ...................................................................................................... 29

2.3.1 Khái niệm và đặc điểm của dịch vụ tín dụng bán lẻ ...................................... 29

2.3.2 Mô hình nghiên cứu ....................................................................................... 32

Kết luận chương 2 ....................................................................................................... 36

Chƣơng 3: PHƢƠNG PHÁP NGHIÊN CỨU ........................................................... 37

3.1. Quy trình nghiên cứu: ......................................................................................... 37

3.2 Phát triển thang đo nháp 1 ................................................................................... 38

3.3 Nghiên cứu sơ bộ.................................................................................................... 41

3.3.1 Thiết kế nghiên cứu ...................................................................................... 41

3.3.2 Kết quả nghiên cứu sơ bộ .............................................................................. 41

3.4 Nghiên cứu chính thức ......................................................................................... 42

3.4.1 Thiết kế mẫu nghiên cứu ............................................................................... 42

3.4.2 Thiết kế bảng câu hỏi .................................................................................... 44

3.4.3 Thu thập thông tin nghiên cứu....................................................................... 44

3.4.4 Phương pháp phân tích dữ liệu ....................................................................... 45

Kết luận chương 3 ....................................................................................................... 50

Chƣơng 4: PHÂN TÍCH DỮ LIỆU VÀ KẾT QUẢ NGHIÊN CỨU ...................... 51

4.1 Thông tin về mẫu nghiên cứu ............................................................................... 51

4.2 Đánh giá sơ bộ thang đo ........................................................................................ 52

4.2.1 Đánh giá độ tin cậy bằng Cronbach's alpha ................................................... 52

4.2.2 Phân tích nhân tố khám phá EFA .................................................................. 54

4.2.2.1 Phân tích nhân tố thang đo các biến độc lập .......................................... 54

4.2.2.2 Phân tích nhân tố thang đo biến phụ thuộc............................................. 55

4.3 Phân tích hồi qui tuyến tính bội ........................................................................... 56

4.3.1 Kiểm tra ma trận hệ số tương quan ................................................................ 56

4.3.2 Kiểm định mô hình hồi qui và các giả thuyết nghiên cứu ............................. 57

4.3.3 Kiểm tra vi phạm các giả định của mô hình hồi qui ...................................... 61

4.4 Đo lƣờng giá trị trung bình................................................................................... 63

4.5 Thảo luận kết quả nghiên cứu .............................................................................. 65

Kết luận chương 4: ....................................................................................................... 69

Chƣơng 5: KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH ............................................... 70

5.1 Kết luận .................................................................................................................. 70

5.2 Một số hàm ý chính sách …………………………………………………….. ...73

5.2.1 Xây dựng hình ảnh BIDV chuyên nghiệp, tạo sự tin cậy cho khách hàng ..... 73

5.2.2 Xây dựng chế độ lãi suất linh hoạt, hấp dẫn và có tính đến chính sách khách

hàng ........................................................................................................................ 74

5.2.3 Nâng cao năng lực phục vụ của nhân viên ................................................... 74

5.2.4 Nâng cao khả năng tiếp cận dịch vụ tín dụng bán lẻ của khách hàng ........... 75

5.2.5 Nâng cao chất lượng thành phần đáp ứng thông qua cải cách thủ tục, cải tiến

quy trình xử lý nghiệp vụ tín dụng bán lẻ .............................................................. 75

5.3 Hạn chế của nghiên cứu và hƣớng nghiên cứu tiếp theo ................................... 75

TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT

1. ANOVA

: Phân tích phương sai (AnalysisVariance)

2. BIDV

: Ngân hàng TMCP đầu tư và phát triển Việt Nam

3. DBO

: Sự đảm bảo

4. DCM

: Sự đồng cảm

5. DUG

: Sự đáp ứng

6. EFA

: Phân tích nhân tố khám phá (Exploratory Factor

Analysis)

7. HLG

: Hài lòng

8. KMO

: Hệ số Kaiser – Mayer – Olkin

9. KH

: Khách hàng

10. LST

: Lãi suất tín dụng

11. NHBL

: Ngân hàng bán lẻ

12. NHNN

: Ngân hàng nhà nước

13. NHTM

: Ngân hàng thương mại

14. NIM

: Thu nhập từ lãi biên (Net interest margin)

15. Sig

: Mức ý nghĩa quan sát (Observed significance

level)

16. SPSS

: Phần mềm thống kê cho khoa học xã hội

(Statistical Package for the Social Sciences)

17. TCY

: Sự tin cậy

18. TMCP

: Thương mại cổ phần

19. TP

: Thành phố

20. VIF

: Hệ số nhân tố phóng đại phương sai (Variance

inflation factor)

DANH MỤC CÁC HÌNH

Hình 2.1: Mô hình 5 khoảng cách chất lượng dịch vụ của Parasuraman ..................... 13

Hình 2.2: Mô hình nhân quả giữa chất lượng và sự hài lòng của khách hàng ............. 20

Hình 2.3: Mô hình nghiên cứu lý thuyết: Ảnh hưởng của chất lượng dịch vụ

tín dụng bán lẻ đến sự hài lòng của khách hàng .......................................... 33

Hình 3.1: Quy trình thực hiện nghiên cứu .................................................................... 37

Hình 4.1: Đồ thị phân tán phần dư chuẩn hóa .............................................................. 61

Hình 4.2: Đồ thị tần số Histogram ................................................................................ 62

DANH MỤC CÁC BẢNG BIỂU

Bảng 2.1: Mối liên hệ giữa mô hình Servqual gốc và mô hình hiệu chỉnh .................... 16

Bảng 3.1: Khung mẫu nghiên cứu ................................................................................. 44

Bảng 4.1: Thông tin về mẫu nghiên cứu ......................................................................... 51

Bảng 4.2: Kết quả kiểm định Cronbach's alpha của tất cả các thang đo ........................ 53

Bảng 4.3: Kết quả EFA các thành phần thang đo chất lượng dịch vụ

tín dụng bán lẻ ............................................................................................... 54

Bảng 4.4: Kết quả EFA các thành phần thang đo sự hài lòng chung ............................ 55

Bảng 4.5: Kết quả kiểm định tương quan giữa các nhân tố ........................................... 56

Bảng 4.6: Mô hình tóm tắt .............................................................................................. 57

Bảng 4.7: Kết quả ANOVA ............................................................................................ 58

Bảng 4.8: Các thông số của từng biến trong phương trình hồi qui ................................. 59

Bảng 4.9: Tổng hợp kết quả kiểm định giả thuyết nghiên cứu ....................................... 59

Bảng 4.10: Ma trận tương quan hạng spearman's Rho ................................................... 62

Bảng 4.11: Giá trị trung bình các thành phần chất lượng dịch vụ tín dụng bán lẻ ......... 64

Bảng 4.12: Tương quan mức độ ảnh hưởng và giá trị trung bình của các thành phần

chất lượng dịch vụ tín dụng bán lẻ ................................................................. 65

TÓM TẮT

Nhằm xây dựng cơ sở khoa học cho việc nâng cao chất lượng dịch vụ tín dụng

bán lẻ tại BIDV Quảng Ngãi, nghiên cứu đã tiếp cận từ phía khách hàng để khám phá

và đo lường các thành phần của chất lượng dịch vụ tín dụng bán lẻ ảnh hưởng đến sự

hài lòng của khách hàng. Quá trình nghiên cứu trọng tâm các nội dung và đạt được các

kết quả như sau:

- Tổng kết các lý thuyết, các nghiên cứu về chất lượng dịch vụ, chất lượng dịch

vụ ngân hàng bán lẻ và sự hài lòng của khách hàng; kết hợp phân tích các đặc điểm

của dịch vụ tín dụng bán lẻ và khách hàng cá nhân tại địa bàn tỉnh Quảng Ngãi, tác giả

đề xuất mô hình lý thuyết về sự hài lòng của khách hàng đối với chất lượng dịch vụ tín

dụng bán lẻ. Trong đó, chất lượng dịch vụ tín dụng bán lẻ gồm 06 thành phần: (1) Sự

tin cậy; (2) Sự đảm bảo; (3) Sự đáp ứng; (4) Sự đồng cảm; (5) Khả năng tiếp cận dịch

vụ và (6) Lãi suất tín dụng.

- Nghiên cứu sơ bộ là một nghiên cứu định tính sử dụng kỹ thuật thảo luận

nhóm tập trung với hai nhóm (một nhóm 8 cán bộ quản lý khách hàng tại BIDV Quảng

Ngãi và một nhóm gồm 10 khách hàng thân thiết của BIDV Quảng Ngãi). Kết quả

khẳng định mô hình lý thuyết đề xuất là phù hợp, đồng thời phát triển thang đo các

thành phần này và sự hài lòng của khách hàng trên cơ sở thang đo chất lượng dịch vụ

Servqual của Parasuraman & ctg (1988) và thang đo của các nghiên cứu khác.

- Nghiên cứu chính thức là một nghiên cứu định lượng nhằm kiểm định mô

hình lý thuyết và các giả thuyết nghiên cứu được khẳng định từ nghiên cứu sơ bộ bằng

các kỹ thuật: phân tích Cronbach's alpha; phân tích nhân tố khám phá (EFA); phân tích

hồi qui tuyến tính bội. Dữ liệu nghiên cứu được thu thập bằng hình thức khảo sát

khách hàng bằng bảng câu hỏi. Kích thước mẫu nghiên cứu là 435 được chọn bằng

phương pháp lấy mẫu định mức (phi xác suất) theo số dự nợ tín dụng tại trụ sở chi

nhánh và các phòng giao dịch (TP. Quảng Ngãi và các huyện), kết hợp phương pháp

lấy mẫu hệ thống (xác suất) theo số lượng khách hàng hiện đang sử dụng dịch vụ tín

dụng bán lẻ tại trụ sở chi nhánh và các phòng giao dịch của BIDV Quảng Ngãi.

-1-

- Kết quả kiểm định cho thấy, chất lượng dịch vụ tín dụng bán lẻ tại BIDV

Quảng Ngãi gồm 5 thành phần ảnh hưởng cùng chiều đến sự hài lòng của khách hàng

theo thứ tự mức độ ảnh hưởng giảm dần là: Sự tin cậy (β = 0,253); Lãi suất tín dụng (β

= 0,217); Sự đảm bảo (β = 0,199); Khả năng tiếp cận (β = 0,169) và Sự đáp ứng (β =

0,152).

- Kết quả đo lường giá trị trung bình các thành phần chất lượng dịch vụ tín dụng

bán lẻ tại BIDV Quảng Ngãi cho thấy, ở thời điểm hiện tại chỉ số hài lòng của khách

hàng đối với các thành phần chất lượng dịch vụ tín dụng bán lẻ của BIDV Quảng Ngãi

có sự khác biệt đáng kể, đồng thời chưa có sự tương thích với mức độ ảnh hưởng (tầm

quan trọng) của chúng. Vì thế, hàm ý chính sách được rút ra từ kết quả nghiên cứu này

là cần ưu tiên tập trung nguồn lực đầu tư nâng cao chất lượng các thành phần có mức

độ ảnh hưởng mạnh đến sự hài lòng của khách hàng, nhưng hiện tại có chỉ số hài lòng

thấp, đó là Sự tin cậy; Lãi suất tín dụng.

Cuối cùng, hạn chế của nghiên cứu này là mô hình lý thuyết sau khi kiểm định

chỉ mới giải thích được 55,2% sự biến thiên của sự hài lòng của khách hàng. Hơn nữa,

nghiên cứu chỉ được kiểm định tại BIDV Quảng Ngãi, trong khi BIDV hoạt động trên

phạm vi cả nước, vì thế mức độ tổng quát của kết quả nghiên cứu chưa cao. Bởi thế,

những nghiên cứu tiếp theo lặp lại cần được kiểm định tại nhiều chi nhánh của BIDV

để nâng cao mức độ tổng quát hóa của kết quả nghiên cứu.

-2-

Chƣơng 1: TỔNG QUAN VỀ NGHIÊN CỨU

1.1 TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Hiện nay với xu thế hội nhập kinh tế quốc tế, Ngân hàng lại càng có vai trò

quan trọng hơn đối với sự phát triển kinh tế - xã hội của đất nước. Trong thời gian qua

hệ thống Ngân hàng không ngừng được củng cố và phát triển, góp phần tích cực vào

những thành tựu chung của công cuộc đổi mới đất nước, đẩy lùi lạm phát, ổn định giá

trị đồng tiền, ổn định kinh tế vĩ mô, làm nòng cốt trong huy động vốn, phục vụ có hiệu

quả cho nhu cầu phát triển kinh tế xã hội, xóa đói giảm nghèo… Đồng vốn Ngân hàng

đã giúp cho các doanh nghiệp, cá nhân có vốn đầu tư đổi mới công nghệ, tăng sức sản

xuất và khả năng cạnh tranh trên thị trường, góp phần đẩy mạnh tốc độ tăng trưởng

kinh tế, thúc đẩy nhanh quá trình công nghiệp hóa, hiện đại hóa đất nước và hội nhập

quốc tế. Đó là những thành tựu bước đầu đã khẳng định được vai trò, thế mạnh của

Ngân hàng trong sự nghiệp đổi mới và phát triển kinh tế đất nước hiện nay.

Tỉnh Quảng Ngãi là một tỉnh thuộc vùng duyên hải Miền Trung nằm trong địa

bàn kinh tế trọng điểm của Miền Trung, là nơi được nhà nước ta chọn xây dựng nhà

máy lọc dầu số 1 lớn của đất nước (Nhà máy lọc dầu Dung Quất) là điều kiện thuận lợi

để giao lưu với các vùng khác và quốc tế. Tỉnh nhà đã thu hút được một số lượng lớn

các doanh nghiệp trong và ngoài nước đến đầu tư, gần đây nhất vào tháng 09/2013 đã

diễn ra lễ khởi công dự án Khu liên hợp Công nghiệp - Đô thị và Dịch vụ VSIP Quảng

Ngãi nằm trong khu kinh tế Dung Quất. Và cũng từ đây xuất hiện các doanh nghiệp

kinh doanh thuộc các mặt ngành hàng như thực phẩm - nước giải khát, các mặt hàng

tiêu dùng nhanh, lắp ráp linh kiện điện tử và các ngành công nghiệp nhẹ phục vụ cho

lĩnh vực dầu khí và hóa chất. Bên cạnh đó, nhằm tạo điều kiện cho hàng ngàn các hộ

tư nhân cá thể sản xuất kinh doanh đa dạng các ngành nghề phát triển, tại đây đã xuất

hiện 19 ngân hàng thương mại hoạt động với rất nhiều các phòng giao dịch rải dài từ

Dung Quất - Bình Sơn cho đến Đức Phổ - Sa Huỳnh. Và chính thế cạnh tranh giữa các

ngân hàng đã trở nên gay gắt hơn bao giờ hết. Các ngân hàng đã và đang cải tiến chất

lượng dịch vụ, công nghệ, vốn, nhân lực,...để thu hút khách hàng. Vì khách hàng là

nhân tố quyết định sự tồn tại của ngân hàng. Ngân hàng nào dành được mối quan tâm

và sự trung thành của khách hàng, ngân hàng đó sẽ thắng lợi và phát triển. Chiến lược

-3-

kinh doanh hướng đến khách hàng đó đang trở thành một chiến lược kinh doanh có

tầm quan trọng bậc nhất, đồng thời làm thế nào để đem đến cho khách hàng sự hài

lòng tốt nhất luôn là vấn đề mà các Ngân hàng phải cố gắng thực hiện với tất cả khả

năng của mình.

Không nằm ngoài xu hướng chung của ngành, ngân hàng TMCP Đầu tư và

Phát triển Việt Nam (BIDV) cũng nhận thức được tầm quan trọng của chất lượng dịch

vụ với quá trình phát triển của ngân hàng. Trong đó, dịch vụ tín dụng nói chung và

dịch vụ tín dụng bán lẻ nói riêng vẫn đang là lĩnh vực đem lại lợi nhuận chủ yếu cho

các ngân hàng thương mại nói chung và BIDV nói riêng trong giai đoạn hiện nay. Tuy

nhiên, dựa vào những cơ sở khoa học nào để nâng cao chất lượng dịch vụ tín dụng thì

dường như BIDV Quảng Ngãi vẫn chưa tìm được lời giải thỏa đáng. Vì thế, các giải

pháp được BIDV Quảng Ngãi áp dụng trong những năm gần đây vẫn chưa thực sự

mang lại hiệu quả như mong đợi và so với các ngân hàng khác trên cùng địa bàn.

Nhằm làm sáng tỏ vấn đề này để góp phần giúp BIDV Quảng Ngãi tìm ra các giải

pháp gia tăng khả năng thu hút khách hàng trong giai đoạn hiện nay, đó chính là lý do

dẫn đến tác giả chọn đề tài “Nghiên cứu sự hài lòng của khách hàng đối với chất

lượng dịch vụ tín dụng bán lẻ tại BIDV Quảng Ngãi” làm luận văn tốt nghiệp của

mình.

1.2 TỔNG QUAN CÁC NGHIÊN CỨU CÓ LIÊN QUAN ĐẾN ĐỀ TÀI

NGHIÊN CỨU

Cho đến nay, nghiên cứu về chất lượng dịch vụ và sự hài lòng của khách hàng

đã nhận được sự quan tâm đặc biệt của các NHTM, của các nhà nghiên cứu trên thế

giới. Chẳng hạn, Gronross (1984) với mô hình hai biến số Nordic – FTSQ;

Parasuraman (1985, 1988) với mô hình SERVQUAL là những nhà tiên phong khơi

dòng nghiên cứu về chất lượng dịch vụ. Trong lĩnh vực ngân hàng, các nhà nghiên cứu

không ngừng tìm kiếm nhằm phát triển thang đo đo lường chất lượng dịch vụ như

Avkiran (1994) với mô hình BANKSERV nghiên cứu thị trường các ngân hàng ÚC;

Bahia và Nantel (2000) với mô hình BSQ nghiên cứu dịch vụ ngân hàng bán lẻ

Canada. Trong mối liên hệ giữa chất lượng dịch vụ và sự hài lòng, Levesque và

McDougall (1996) đã phân tích một cách toàn diện những tác động của chất lượng

-4-

dịch vụ, tính năng dịch vụ, xử lý khiếu nại của khách hàng đến sự hài lòng của khách

hàng trong lĩnh vực ngân hàng bán lẻ của Canada.

Ở Việt Nam, chất lượng dịch vụ ngân hàng và sự hài lòng của khách hàng đã

được một số nghiên cứu thực hiện ở một số ngân hàng lớn như: “Phương pháp đo

lường chất lượng dịch vụ trong lĩnh vực ngân hàng: Nghiên cứu lý thuyết” của Lê Văn

Huy và Phạm Thị Thanh Thảo (2008); “Mô hình định lượng đánh giá mức độ hài lòng

của khách hàng ứng dụng cho hệ thống Ngân hàng thương mại” của Đinh Phi Hổ

(2009); vv.

Các kết quả nghiên cứu trên là những tham khảo hữu ích cho các nghiên cứu

tiếp theo, góp phần phát triển thang đo chất lượng dịch vụ ngân hàng ở Việt Nam và

thế giới. Tuy nhiên, nhìn chung các nghiên cứu dường như chỉ tập trung vào hiệu

chỉnh, bổ sung các thành phần chất lượng dịch vụ và các biến đo lường dựa trên cơ sở

mô hình thang đo Servqual của Parasuraman và cộng sự (1988) chẳng hạn: thành phần

danh tiếng, uy tín ngân hàng, mạng lưới các chi nhánh (Lê Văn Huy và Phạm Thị

Thanh Thảo, 2008). Tuy nhiên, nhiều nhà nghiên cứu trước đó đã chỉ ra vấn đề là môi

trường văn hóa ở mỗi quốc và thị trường ngành hàng khác nhau dẫn đến tiêu chí đánh

giá chất lượng dịch vụ của khách hàng ở mỗi quốc gia và thị trường ngành hàng có thể

khác nhau. Đó chính là lý do tác giả thực hiện nghiên cứu này tại BIDV Quảng Ngãi

nhằm tìm ra các giải pháp gia tăng khả năng thu hút khách hàng trong giai đoạn hiện

nay mà không bị trùng lắp các công trình nghiên cứu đã công bố.

1.3 MỤC TIÊU NGHIÊN CỨU VÀ CÂU HỎI NGHIÊN CỨU

* Mục tiêu nghiên cứu:

- Xác định các thành phần của chất lượng dịch vụ tín dụng bán lẻ và phát triển

thang đo các thành phần này.

- Đo lường mức độ hài lòng của khách hàng đối với các thành phần chất lượng

dịch vụ tín dụng bán lẻ và giá trị trung bình của chúng - kiểm định cho trường hợp

BIDV Quảng Ngãi.

- Đề xuất một số hàm ý chính sách rút ra từ kết quả nghiên cứu nhằm gia tăng

khả năng thu hút khách hàng của BIDV Quảng Ngãi thông qua việc nâng cao chất

lượng dịch vụ tín dụng bán lẻ của Ngân hàng này.

* Câu hỏi nghiên cứu:

-5-

- Sự hài lòng của khách hàng là gì? Chất lượng dịch vụ tín dụng bán lẻ là gì?

Gồm những thành phần nào và có mối quan hệ như thế nào đến sự hài lòng của khách

hàng?

- Áp dụng cho trường hợp BIDV Quảng Ngãi, sự hài lòng của khách hàng đối

với chất lượng dịch vụ tín dụng bán lẻ được đánh giá như thế nào?

- BIDV Quảng Ngãi cần làm gì để gia tăng khả năng thu hút khách hàng của

BIDV Quảng Ngãi thông qua việc nâng cao chất lượng dịch vụ tín dụng bán lẻ của

Ngân hàng này?

1.4 ĐỐI TƢỢNG VÀ PHẠM VI NGHIÊN CỨU

- Đối tượng và phạm vi nghiên cứu là dịch vụ và dịch vụ tín dụng bán lẻ; chất

lượng dịch vụ tín dụng bán lẻ và sự hài lòng của khách hàng - Lý thuyết và áp dụng

cho trường hợp BIDV Quảng Ngãi.

- Đối tượng khảo sát được giới hạn gồm những khách hàng cá nhân hiện đang

sử dụng dịch vụ tín dụng bán lẻ tại BIDV Quảng Ngãi. Vì, đây là bộ phận khách hàng

chủ yếu sử dụng dịch vụ tín dụng bán lẻ tại BIDV Quảng Ngãi. Kích thước mẫu

nghiên cứu dự kiến là 435, được chọn bằng phương pháp lấy mẫu định mức (phi xác

suất) theo số dự nợ tín dụng tại trụ sở chi nhánh và các phòng giao dịch (TP. Quảng

Ngãi và các huyện), kết hợp phương pháp lấy mẫu hệ thống (xác suất) theo số lượng

khách hàng hiện đang sử dụng dịch vụ tín dụng bán lẻ tại trụ sở chi nhánh và các

phòng giao dịch của BIDV Quảng Ngãi.

Thời gian thực hiện nghiên cứu từ tháng 10/2014 đến tháng 04/2015.

1.5 PHƢƠNG PHÁP NGHIÊN CỨU

Quá trình nghiên cứu sử dụng chủ yếu các phương pháp nghiên cứu và bao gồm

các giai đoạn chính sau đây:

- Giai đoạn tổng kết lý thuyết sử dụng phương pháp nghiên cứu mô tả bằng các

kỹ thuật: thống kê, phân tích, tổng hợp, so sánh đối chứng, để tổng kết các lý thuyết và

các nghiên cứu về chất lượng dịch vụ; tín dụng bán lẻ; chất lượng dịch vụ tín dụng bán

lẻ và sự hài lòng của khách hàng đặt cơ sở cho việc đề xuất mô hình nghiên cứu sự hài

lòng của khách hàng đối với chất lượng dịch vụ tín dụng bán lẻ.

- Giai đoạn nghiên cứu sơ bộ là một nghiên cứu định tính sử dụng kỹ thuật thảo

luận nhóm tập trung với 2 nhóm: một nhóm 08 người là cán bộ quản lý khách hàng

-6-

của BIDV Quảng Ngãi; một nhóm 10 khách hàng có quan hệ tín dụng thân thiết với

BIDV Quảng Ngãi (Phụ lục 1), nhằm vừa khám phá vừa khẳng định các thành phần

của chất lượng dịch vụ tín dụng bán lẻ, cùng các biến quan sát đo lường những thành

phần này và khái niệm sự hài lòng của khách hàng đối với chất lượng dịch vụ tín dụng

bán lẻ trên cơ sở dàn bài thảo luận do tác giả soạn thảo (Phụ lục 1)

- Giai đoạn nghiên cứu chính thức là một nghiên cứu định lượng được thực

hiện nhằm đánh giá độ tin cậy của các thang đo các thành phần chất lượng dịch vụ tín

dụng bán lẻ và sự hài lòng của khách hàng; kiểm định mô hình lý thuyết và các giả

thuyết nghiên cứu về sự hài lòng của khách hàng đối với chất lượng dịch vụ tín dụng

bán lẻ - áp dụng cho trường hợp BIDV Quảng Ngãi.

Nghiên cứu chính thức được thực hiện qua các giai đoạn:

+ Thu thập dữ liệu nghiên cứu dưới hình thức khảo sát khách hàng có quan hệ

tín dụng với BIDV Quảng Ngãi bằng bảng câu hỏi.

+ Đánh giá sơ bộ độ tin cậy và giá trị của thang đo bằng hệ số tin cậy

Cronbach's alpha và phân tích nhân tố khám phá EFA (Exploratory Factor Analysis)

thông qua phần mềm xử lý SPSS 16.0, nhằm đánh giá độ tin cậy và giá trị (giá trị hội

tụ và giá trị phân biệt) của các thang đo, qua đó loại bỏ các biến quan sát không đạt

yêu cầu; đồng thời tái cấu trúc các biến quan sát còn lại vào thành phần đo lường phù

hợp, đặt cơ sở cho việc hiệu chỉnh mô hình nghiên cứu và các giả thuyết nghiên cứu và

các nội dung phân tích tiếp theo.

+ Phân tích hồi qui bội nhằm kiểm định mô hình lý thuyết, các giả thuyết

nghiên cứu và đo lường mức độ hài lòng của khách hàng đối với các thành phần chất

lượng dịch vụ tín dung bán lẻ tại BIDV Quảng Ngãi.

1.6 NHỮNG ĐÓNG GÓP MỚI CỦA NGHIÊN CỨU

• Về phương diện lý thuyết

Nghiên cứu là một quá trình tổng kết các lý thuyết các khái niệm về chất lượng

dịch vụ, chất lượng dịch vụ tín dụng bán lẻ và sự hài lòng của khách hàng; phát triển

thang đo những khái niệm này và kiểm định mô hình lý thuyết về sự hài lòng của

khách hàng đối với chất lượng dịch vụ tín dụng bán lẻ. Vì thế, hy vọng nghiên cứu sẽ

góp phần vào việc tổng kết lý thuyết và bổ sung vào hệ thống thang đo còn thiếu tại

các nước đang phát triển để thiết lập hệ thống tương đương về đo lường như Craig &

-7-

Douglas (2000) đã khẳng định; đồng thời hình thành khung nghiên cứu để triển khai

các nghiên cứu khác tương tự.

•

Về phương diện thực tiễn:

Trong bối cảnh cạnh tranh ngày càng gay gắt giữa các ngân hàng, chất lượng

dịch vụ nói chung và chất lượng dịch vụ tín dụng bán lẻ đối với khách hàng cá nhân tại

BIDV Quảng Ngãi nói riêng là lĩnh vực kinh doanh có tầm quan trọng đối với quá

trình phát triển của ngân hàng. Do vậy, kết quả nghiên cứu này là cơ sở khoa học cho

việc hoạch định các chiến lược nâng cao chất lượng dịch vụ tín dụng bán lẻ và các giải

pháp marketing nhằm thu hút và giữ chân khách hàng của BIDV Quảng Ngãi.

1.7 KẾT CẤU NGHIÊN CỨU

Nội dung của luận văn được cấu thành 5 chương như sau:

-

Chương 1: Tổng quan về nghiên cứu

-

Chương 2: Cơ sở lý thuyết và mô hình nghiên cứu

-

Chương 3: Thiết kế nghiên cứu

-

Chương 4: Phân tích dữ liệu và kết quả nghiên cứu

-

Chương 5: Kết luận và một số hàm ý chính sách.

-8-

Chƣơng 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

2.1 DỊCH VỤ, CHẤT LƢỢNG DỊCH VỤ VÀ SỰ HÀI LÕNG CỦA KHÁCH

HÀNG

2.1.1 Khái niệm dịch vụ và đặc điểm của dịch vụ

2.1.1.1 Khái niệm dịch vụ

Khái niệm dịch vụ là một khái niệm khá phổ biến trong marketing và kinh

doanh. Tuy nhiên, khác với hàng hóa là các vật thể cụ thể và hữu hình, dịch vụ là “sản

phẩm đặc biệt” có tính vô hình, không đồng nhất, không thể tách rời và không thể cất

trữ (Mudie và Pirrie, 2006). Thế nên, chúng ta khó có thể đưa ra một định nghĩa chính

xác về dịch vụ.

Ở góc độ chung nhất về thống kê kinh tế, dịch vụ được coi là một lĩnh vực kinh

tế không bao gồm các ngành nông nghiệp và công nghiệp (Allan Fisher và Colin

Clark, 1930). Theo Noel Capon (2009), dịch vụ là bất kỳ hành động hay sự thực hiện

nào mà một bên cung cấp cho bên khác tồn tại một cách vô hình và không nhất thiết đi

đến một quan hệ sở hữu.

Theo Từ điển Tiếng Việt (Hoàng Phê chủ biên, 1994, NXB Khoa Học Xã Hội,

tr.248) định nghĩa: “Dịch vụ là công việc phục vụ trực tiếp cho những nhu cầu nhất

định của số đông, có tổ chức và được trả công”. Theo Từ điển Bách khoa Việt Nam,

dịch vụ là “những hoạt động phục vụ nhằm thỏa mãn nhu cầu sản xuất, kinh doanh và

sinh hoạt”. Vì nhu cầu trong thực tế đời sống đa dạng và phân công lao động xã hội

nên có nhiều loại dịch vụ như: dịch vụ phục vụ hoạt động sản xuất kinh doanh, dịch vụ

phục vụ sinh hoạt công cộng (giáo dục, y tế, giải trí), dịch vụ phục vụ cá nhân dưới

hình thức những dịch vụ gia đình, vv. Tựu chung lại, theo Từ điển Bách khoa Việt

Nam thì quan niệm về dịch vụ là những hoạt động phục vụ.

Theo ISO 8402: “Dịch vụ là kết quả tạo ra do các hoạt động tiếp xúc giữa người

cung ứng và khách hàng và các hoạt động nội bộ của người cung ứng để đáp ứng nhu

cầu của khách hàng”. Cụ thể hơn, theo V.A Zeithaml và M.J Bitner (2000) thì dịch vụ

được hiểu là những hành vi, quá trình và cách thức thực hiện một công việc nào đó

nhằm tạo giá trị sử dụng cho khách hàng nhằm thỏa mãn nhu cầu và mong đợi của

-9-

khách hàng. Như vậy, dịch vụ là sản phẩm của lao động, được mua bán trao đổi trên

thị trường.

Sự kết hợp giữa hàng hóa và dịch vụ trên thị trường mang tính đa dạng, theo

Kotler (2000). Hàng hóa chào bán trên thị trường thường bao gồm cả một số dịch vụ

và thành phần dịch vụ có thể là thành phần thứ yếu hay chủ yếu trong tổng số hàng

hóa chào bán. Nếu phân loại hàng hóa chào bán trãi theo sự kết hợp từ một phía là

hàng hóa thuần túy đến phía bên kia là dịch vụ thuần túy ta có thể phân làm năm loại:

hàng hóa hữu hình thuần túy, hàng hóa hữu hình có kèm theo dịch vụ, hàng hổn hợp (ở

đây phần hàng hóa vật chất và phần cung cấp dịch vụ ngang nhau), dịch vụ chính có

kèm theo hàng hóa và dịch vụ phụ và cuối cùng là dịch vụ thuần túy. Do sự kết hợp đa

dạng và phong phú của hàng hóa và dịch vụ nên rất khó để khái quát hóa dịch vụ nếu

không phân biệt sâu hơn.

Phân tích sâu hơn, sự khác nhau giữa hàng hóa và dịch vụ ngoài tính vô hình

trong trực quan còn khác nhau ở chổ: Thứ nhất, dịch vụ hình thành thường dựa con

người, những dịch vụ dựa vào con người cũng khác nhau ở chổ người thực hiện dịch

vụ là lao động phổ thông, công nhân lành ngề hay chuyên nghiệp. Thứ hai là một số

dịch vụ đòi hỏi khách hàng phải có mặt mới thực hiện được. Mặt khác, đối tượng phục

vụ khác nhau, nhu cầu khác nhau thì dịch vụ đáp ứng cũng khác nhau.

Như vậy, chúng ta có thể có những cách tiếp cận về bản chất của dịch vụ như

sau:

- Dịch vụ là một “sản phẩm”, là kết quả của quá trình lao động và sản xuất

nhằm thỏa mãn một nhu cầu nào đó của con người. Khác với hàng hóa hữu hình, dịch

vụ nhiều khi là vô hình, phi vật thể.

- Dịch vụ là các hoạt động, sự cố gắng hay việc hoàn tất do một bên thực hiện

để cung cấp cho một bên khác. Việc cố gắng, hoàn tất thường không thể sờ, thấy được.

Bản thân các nhân tố “đầu vào”, “đầu ra” của dịch vụ cũng không thể sờ, thấy được.

Do đó, việc cung ứng dịch vụ không đưa đến một sự chiếm hữu nào.

- Dịch vụ là các hoạt động kinh tế, nó tạo ra giá trị và cung cấp các lợi ích cho

khách hàng vào một thời điểm và không gian cụ thể.

- 10 -

Tóm lại, nên chăng cần hiểu dịch vụ theo quan điểm của Kotler: “Dịch vụ là

mọi hoạt động và kết quả mà một bên có thể cung cấp cho bên kia và chủ yếu là vô

hình và không dẫn đến quyền sở hữu một cái gì đó. Sản phẩm của nó có thể có hay

không gắn liền với một sản phẩm vật chất” (Kotler, 2000, tr.522). Nói cách khác, dịch

vụ là những hoạt động hay lợi ích mà doanh nghiệp có thể cung cấp cho khách hàng

nhằm thiết lập cũng cố và mở rộng những quan hệ và hợp tác lâu dài với khách hàng.

2.1.1.2 Đặc điểm của dịch vụ

Theo nhiều nghiên cứu (được trình bày sau đây), dịch vụ có bốn đặc điểm cơ

bản sau đây:

- Tính vô hình (intangible): Tính chất này xuất phát từ bản chất của dịch vụ.

Khi mua sản phẩm vật chất, người mua có thể nhìn thấy, sờ, chạm, yêu cầu kiểm định,

thử nghiệm chất lượng trước khi quyết định mua và sử sụng chúng. Trong khi đó, dịch

vụ không có hình dáng cụ thể, không thể cân, đong, đo, đếm trước khi mua như thế.

Do tính chất vô hình, không có “mẫu”, không dùng thử như các sản phẩm vật chất nên

quyết định của người mua dịch vụ thường là chủ quan hơn là khách quan. Họ sẽ căn

cứ từ địa điểm, con người, trang thiết bị, công nghệ, tài liệu, thông tin, biểu tượng và

giá cả mà họ thấy để suy diễn về chất lượng dịch vụ. Về phía doanh nghiệp, họ cũng

cảm thấy rất khó khăn trong việc nhận thức như thế nào về dịch vụ và đánh giá chất

lượng dịch vụ (Robinson, 1999).

- Tính không đồng nhất (hetergogeneous): Còn được gọi là tính khác biệt của

dịch vụ. Đặc tính này nói lên sự khác nhau, dù là tiềm ẩn, giữa hai dịch vụ nối tiếp

nhau, ngay cả cùng một loại dịch vụ cũng có nhiều mức độ thực hiện từ “thứ cấp”,

“phổ thông” hay “cao cấp”. Việc đòi hỏi chất lượng đồng nhất từ đội ngũ nhân viên sẽ

rất khó đảm bảo (Caruana, 1990).

- Tính không thể tách rời (inseparable): Tính không thể tách rời của dịch vụ

thể hiện ở việc khó có thể phân chia dịch vụ thành hai giai đoạn rạch ròi là giai đoạn

sản xuất (production) và giai đoạn sử dụng (consumption). Một sản phẩm hàng hóa

được sản xuất, lưu trữ, phân phối và cuối cùng được tiêu thụ theo một quy trình nào đó

còn việc sản xuất, hoàn tất và tiêu thụ dịch vụ diễn ra cùng lúc với nhau, dịch vụ

không thể tách rời nguồn gốc của nó. Với dịch vụ, khách hàng luôn đồng hành trong

- 11 -

suốt hoặc một phần của quá trình tạo ra dịch vụ chứ không phải chỉ ở giai đoạn cuối

cùng (end users) như các sản phẩm hàng hóa vật chất (Carman và Langeard, 1980).

- Tính không thể cất trữ (unstored): Xuất phát từ tính không thể tách rời

nguồn gốc của dịch vụ mà dịch vụ không thể có khái niệm “tồn kho” hay “lưu trữ”

được.

2.1.2 Chất lƣợng dịch vụ và đo lƣờng chất lƣợng dịch vụ

2.1.2.1 Khái niệm về chất lƣợng dịch vụ

Từ những năm 1930, chất lượng trong lĩnh vực sản xuất được xác định như một

yếu tố để cạnh tranh, còn lĩnh vực dịch vụ, khái niệm chất lượng dịch vụ mới phát

triển trong vài thập kỷ gần đây. Vì thế, định nghĩa, đánh giá cũng như quản lý chất

lượng trên lĩnh vực này đều xuất phát từ lĩnh vực sản xuất.

Trong khi đo lường chất lượng sản phẩm hữu hình gần như không có gì để bàn

luận vì quá cụ thể thì chất lượng dịch vụ là gì và đo lường chất lượng dịch vụ như thế

nào là vấn đề lớn và cho đến ngày nay vẫn chưa có câu trả lời đầy đủ. Sự khó khăn và

phức tạp này cũng xuất phát từ các đặc điểm của dịch vụ: vì vô hình nên không thể

cân, đong, đo, đếm và rất khó kiểm soát; vì không đồng nhất nên thay đổi theo khách

hàng, theo thời gian; không thể tách rời và không thể cất trữ nên không thể kiểm tra

chất lượng trước khi cung ứng. Bởi thế, chất lượng dịch vụ được định nghĩa bằng

nhiều cách khác nhau tùy thuộc vào đối tượng nghiên cứu và môi trường nghiên cứu.

Đứng ở những góc độ khác nhau và tùy theo mục tiêu, nhiệm vụ sản xuất kinh doanh

có thể đưa ra những quan niệm về chất lượng dịch vụ khác nhau xuất phát từ người

cung ứng hay từ đòi hỏi của thị trường.

Theo quan niệm của các nhà cung ứng dịch vụ như Crosby, Juran, Gryna, vv..

thì chất lượng là sự hoàn hảo và phù hợp của một sản phẩm dịch vụ với một tập hợp

các yêu cầu hoặc tiêu chuẩn đã được xác định trước (Crosby, 1979, tr.17; Juran và

Gryna, 1988, tr.2). Quan điểm này xem chất lượng dịch vụ chỉ là một thành phần của

dịch vụ, và thành phần này phải đạt cấp chất lượng. Cấp chất lượng là những chủng

loại hay thứ hạng của các yêu cầu chất lượng khác nhau của sản phẩm, quá trình hay

hệ thống có cùng chức năng sử dụng. Cấp chất lượng phản ánh khác biệt đã định

- 12 -

hướng hoặc đã thừa nhận trong các yêu cầu chất lượng. Một trong những đại diện của

trường phái quan niệm này là Parasuraman.

Tiếp cận từ phía khách hàng, theo Parasuraman và ctg (1985), chất lượng dịch

vụ là mức độ khác nhau giữa sự mong đợi của người tiêu dùng dịch vụ và nhận thức

của họ khi đã sử dụng qua dịch vụ. Một cách cụ thể và chi tiết, Parasuraman đã đưa ra

mô hình chất lượng dịch vụ dựa vào năm khác biệt hay còn được gọi là năm khoảng

cách (Gap).

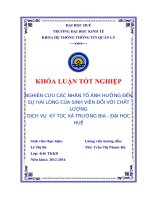

Hình 2.1: Mô hình 5 khoảng cách chất lƣợng dịch vụ của Parasuraman

(Nguồn: Parasuraman, 1985)

- Khoảng cách thứ nhất (KC1) là khoảng cách giữa sự kỳ vọng của khách hàng

và nhận thức của nhà quản trị dịch vụ. Không phải bao giờ nhà quản trị cũng nhận

thức đúng đắn những gì khách hàng mong muốn thế nên không thể hiểu hết những đặc

điểm nào tạo nên chất lượng của dịch vụ mình cung cấp cũng như cách thức chuyển

giao dịch vụ phải như thế nào để cho khách hàng hài lòng.

- 13 -

- Khoảng cách thứ hai (KC2) xuất hiện khi nhà quản trị gặp khó khăn trong việc

chuyển đổi từ nhận thức về kỳ vọng của khách hàng thành những yêu cầu cụ thể, tiêu

chuẩn cụ thể về chất lượng dịch vụ để ứng dụng.

- Khoảng cách thứ ba (KC3) xuất hiện khi nhân viên dịch vụ không thể chuyển

giao dịch vụ cho khách hàng theo tiêu chí đã xác định. Đây là khoảng trống giữa yêu

cầu chất lượng dịch vụ và kết quả thực hiện dịch vụ. Xuất hiện khoảng trống này là do

không phải lúc nào tất cả nhân viên phục vụ cũng có thể hoàn thành nhiệm vụ theo tiêu

chí đã đề ra, có thể do trình độ, tay nghề kém hay làm việc quá sức và không thể hay

không muốn thực hiện đúng tiêu chuẩn.

- Khoảng cách thứ tư (KC4) là sự chênh lệch giữa thực tế cung ứng dịch vụ và

thông tin đối ngoại với khách hàng. Những mong đợi của khách hàng chịu ảnh hưởng

từ lời tuyên bố của doanh nghiệp và quảng cáo. Khi những gì hứa hẹn của doanh

nghiệp không thực hiện được sẽ làm méo mó những mong đợi của khách hàng.

- Khoảng cách thứ năm (KC5) là sự chênh lệch giữa chất lượng kỳ vọng của

khách hàng và chất lượng thực tế mà họ cảm nhận được. Và chất lượng dịch vụ phụ

thuộc vào khoảng cách thứ năm này. Khoảng cách sai lệch càng nhỏ thì chất lượng

dịch vụ càng cao.

Như vậy, chất lượng dịch vụ (CLDV) sẽ là hàm số của khoảng cách thứ 5:

CLDV = F {(KC5 = f (KC1, KC2, KC3, KC4)}

Như vậy chất lượng dịch vụ được đánh giá cao hay thấp phụ thuộc vào cảm

nhận thực tế của khách hàng như thế nào trong bối cảnh khách hàng chờ đợi điều gì từ

nhà cung ứng dịch vụ. Khoảng cách thứ 5 là tiêu chí cuối cùng của các nhà quản trị

chất lượng dịch vụ hướng tới. Cở (lớn hay nhỏ) và hướng (âm hay dương) của khoảng

cách này phụ thuộc vào các khoảng cách liên quan đến nghiên cứu thị trường, thiết kế

dịch vụ, marketing, phân phối và bán hàng.

Theo nghĩa rộng (còn gọi là chất lượng dịch vụ tổng hợp), từ đòi hỏi của thị

trường, chất lượng dịch vụ cần được đo bằng sự thỏa mãn của khách hàng. Dĩ nhiên,

chất lượng dịch vụ được tạo ra trong quá trình cung cấp dịch vụ, trong sự gặp gỡ giữa

người tạo ra dịch vụ và người sử dụng dịch vụ, cho nên để thỏa mãn yêu cầu của

- 14 -

khách hàng cần quan tâm đến yếu tố khác như thái độ của người làm ra các dịch vụ

tiếp xúc khách hàng, từ người thường trực, tiếp tân, đến điện thoại viên và cảnh quan

môi trường làm việc của doanh nghiệp. Tuy nhiên, theo Edvardsson, Thomsson và

Ovretveit (1994) chất lượng dịch vụ phải đáp ứng được sự mong đợi của khách hàng

và làm thỏa mãn nhu cầu của họ. Vì thế, nói đến chất lượng dịch vụ chúng ta không

thể bỏ qua các yếu tố giá cả hay chi phí sử dụng dịch vụ, các dịch vụ trước, trong và

sau khi chuyển giao dịch vụ.

2.1.2.2 Đo lƣờng chất lƣợng dịch vụ

Mặc dù, chất lượng dịch vụ được hiểu theo hai nghĩa (rộng và hẹp) như đã trình

bày trên đây (mục 2.1.2.1). Tuy nhiên, cho đến nay việc đo lường chất lượng dịch vụ

phổ biến được xác định theo nghĩa hẹp và hai trường phái đại diện là trường phái Bắc

Âu dựa trên mô hình hai biến số Nordic (Gronross, 1984) và trường phái Mỹ dựa trên

mô hình Servqual (Parasuraman và ctg, 1988).

Mô hình hai biến số Nordic - FTSQ (Gronross, 1984)

Gronross (1984) với quan điểm chất lượng dịch vụ là chất lượng mà khách hàng

cảm nhận thông qua dịch vụ mà họ nhận được đã đưa ra mô hình FTSQ, đánh giá chất

lượng dịch vụ qua 2 thành phần là: chất lượng chức năng (FSQ- Functional Service

Quality) và chất lượng kỹ thuật (TSQ: Technical Service Quality). Chất lượng kỹ thuật

(hay năng suất) liên quan những gì khách hàng thật sự nhận được từ dịch vụ cung cấp

và chất lượng chức năng (hay quy trình) nói đến chúng được phục vụ, được phân phối

như thế nào. Cả hai khía cạnh này đều dễ bị ảnh hưởng bởi những nhà cung cấp dịch

vụ, nhân viên phục vụ, những gì mà họ nói và những gì mà họ thực hiện dịch vụ. Như

vậy, trong khi chất lượng kỹ thuật có thể dễ dàng đánh giá khách quan, thì đối với chất

lượng chức năng việc đánh giá phụ thuộc vào trạng thái tâm lý của khách hàng, vì thế

khó khăn hơn. Theo Caruana (2000), cảm nhận về chất lượng dịch vụ của khách hàng

là kết quả để đánh giá chất lượng dịch vụ, được tạo ra từ những gì khách hàng mong

đợi, kinh nghiệm trước đó của họ, ảnh hưởng hình tượng của doanh nghiệp.

Hạn chế của mô hình này là không cung cấp sự giải thích về cách thức đo lường

những khía cạnh khác nhau của chất lượng dịch vụ, đặc biệt là “chất lượng kỹ thuật”.

Các nhà nghiên cứu phải phát triển thang đo lường riêng để đo lường “chất lượng kỹ

- 15 -

thuật” và những biến quan sát được sử dụng khác nhau trong các nghiên cứu dẫn đến

sự không đồng nhất trong các biến quan sát của thang đo.

Mô hình SERVQUAL (Parasuraman & ctg, 1988)

Từ định nghĩa chất lượng dịch vụ qua mô hình năm khoảng cách, Parasuraman

và các cộng (1988), xây dựng thang đo Servqual bao gồm 22 biến đo lường 5 thành

phần của chất lượng dịch vụ (trên cơ sở hiệu chỉnh mô hình chất lượng dịch vụ gồm 10

thành phần của Parasuraman và các cộng sự 1985) như sau:

Bảng 2.1: Mối liên hệ giữa mô hình Servqual gốc và mô hình hiệu chỉnh

Mô hình gốc

Mô hình hiệu chỉnh

Sự hữu hình

Sự hữu hình

Sự tin cậy

Sự tin cậy

Sự đáp ứng

Sự đáp ứng

-

Phong cách phục vụ

-

Tôn trọng khách hàng

-

Năng lực chuyên môn

-

Tính an toàn

-

Khả năng tiếp cận

-

Thông tin liên lạc

-

Am hiểu khách hàng

Sự đảm bảo

Sự đồng cảm/thấu hiểu

(Nguồn: Zeithaml, Parasuraman& Berry (1988) dẫn theo Bexley J.B (2005))

Trong đó:

- Sự hữu hình (tangibility): thể hiện qua trang phục, ngoại hình của nhân viên,

trang thiết bị phục vụ cho quá trình cung cấp dịch vụ.

- Sự tin cậy (reliability): thể hiện khả năng thực hiện dịch vụ chính xác, hiệu

quả ngay từ lần giao dịch đầu tiên.

- Sự đáp ứng (responsiness): thể hiện sự mong muốn và sẵn sàng của nhân

viên trong cung cấp dịch vụ cho khách hàng.

- 16 -