TỔ CHỨC bộ máy KIỂM TOÁN tại NGÂN HÀNG THƯƠNG mại cổ PHẦN đầu tư và PHÁT TRIỂN CHI NHÁNH THANH hóa

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (312.71 KB, 46 trang )

CHƯƠNG 1: TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ - KĨ THUẬT VÀ TỔ

CHỨC BỘ MÁY QUẢN LÝ HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT

NAM CHI NHÁNH THANH HÓA

1.1. LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CỦA NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM

1.1.1 Thông tin sơ lược về Ngân hàng thương mại cổ phần Đầu tư và Phát triển

Việt Nam

•

Tên công ty : Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

•

Tên giao dịch quốc tế: Bank for Investment and Development of vietnam

•

Tên viết tắt : BIDV

•

Quyết định thành lập: Số 69/QĐ-NH5, ngày 27/03/1993 của Ngân hàng

Nhà nước Việt Nam

•

Giấy chứng nhận ĐKKD: Số 0100150619, ngày 24/02/2010 do Sở kế

hoạch và Đầu tư TP . Hà Nội cấp

•

Địa chi trụ sở chính : Tháp BIDV, 35 Hàng Vôi, Hoàn Kiếm, Hà Nội

•

Điện thoại:(037) 3 852680

•

Fax :(037) 3 852680

•

Email:

•

Weebsite: www.bidv.com.vn

•

Ngành nghề kinh doanh: Kinh doanh tiền tệ , tín dụng, dịch vụ ngân

hàng và các hoạt động khác ghi trong điều lệ (theo quyết định 287/QĐ-NH5 ngày

21/09/1996 của NHNNVN)

•

Vốn điều lệ: 8.666.718.444.725 đồng ( Tám nghìn sáu trăm sáu mươi sáu

tỷ, bảy trăm mười tám triệu, bốn trăm mười bốn nghìn, bảy trăm hai mươi lăm

đồng)

•

Người đại diện theo pháp luật: Tổng giám đốc – Ông Trần Anh Tuấn

1.1.2. Quá trình hình thành và phát triển của Ngân Hàng thương mại cổ phần

Đầu Tư và Phát Triển Việt Nam chi nhánh Thanh Hóa

Tiền thân của Ngân hàng Đầu tư và Phát triển Thanh Hóa là Chi điểm Ngân

hàng Kiến thiết Thanh Hóa, thành lập tháng 5 năm 1957. Trên cơ sở một bộ phận cấp

phát của Tài chính, với 17 cán bộ. Với nhiệm vụ: “kịp thời phục vụ cho sự nghiệp khôi

phục và cải tạo nền kinh tế sau kháng chiến chống thực dân Pháp (1957 – 1960)”. Từ

năm 1961 có mạng lưới tổ chức gồm: 01 chi nhánh tỉnh (gồm 05 Phòng, Ban) và 11

Chi điếm khu vực, với tổng số 120 cán bộ.

Giai đoạn từ 1964 – 1975: Chi nhánh rời thị xã Thanh Hóa, sơ tán về Đông

Minh (Đông Sơn), rồi về Hậu Hiền (Thiệu Hóa). Từ sau Đại Hội Đảng toàn quốc lần

thức IV (1976), Chi nhánh Tỉnh chuyển về thị xã Thanh Hóa, kiện toàn lại tổ chức,

tinh giảm biên chế còn 80 cán bộ, có 01 Chi nhánh Tỉnh và 04 Chi điểm khu vực.

Trong kế hoạch 5 năm (1976 – 1980) đã quản lý và cấp phát xây dựng cơ bản 841 triệu

đồng. Trong đó 219 triệu đồng cho đầu tư tín dụng theo quyết định 32 của Chính Phủ

ngày 11/2/1977, gồm các công trình thuộc lĩnh vực sản xuất kinh doanh có hiệu quả

trực tiếp, xác định được thời gian thu hồi vốn và trả nợ Ngân hàng. Đây là một bước

chuyển biến nhằm nâng cao chất lượng và hiệu quả đầu tư xây dựng cơ bản.

Giai đoạn 1981 – 1990: Đổi tên thành Ngân hàng Đầu tư và Xây dựng Thanh

Hóa.

Ngày 24/6/1981, Hội đồng Chính Phủ có quyết định 259 CP chuyển Ngân hàng

Kiến thiết Việt Nam (trực thuộc Bộ tài chính) thành Ngân hàng Đầu tư và Xây dựng,

trực thuộc Ngân hàng Nhà nước Việt Nam, trên cơ sở hợp nhất giữa Ngân hàng Kiến

thiết Việt Nam và Quỹ đầu tư thuộc Ngân hàng Nhà nước. Chi nhánh Ngân hàng Đầu

tư và Xây dựng Thanh Hóa, với nhiệm vụ chính là: “Cấp phát xây dựng cơ bản các

công trình thuộc Ngân sách, cho vay vốn đầu tư xây dựng cơ bản các công trình thuộc

lĩnh vực sản xuát kinh doanh, quản lý và cấp phát xây dựng cơ bản các công trình

thuộc vốn tự có, cho vay vốn lưu động các xí nghiệp xây lắp, khảo sát thiết kế.”

Tổ chức bộ máy thời kỳ 1981 – 1986 của chi nhánh do ngân hàng Nhà nước cấp

tỉnh điều hành, tại các huyện thị công tác cấp phát đầu tư xây dựng được giao cho bộ

phận chuyên trách thuộc bộ máy tổ chức của chi điểm huyện.

Từ năm 1987 mô hình tổ chức theo ngân hàng 2 cấp (Ngân hàng Nhà nước và

Ngân hàng Chi Điểm). Chi nhánh được tách ra hoạt động theo Ngân hàng chuyên

doanh. Gồm hội sở và 5 chi nhánh khu vực trực thuộc: Bỉm Sơn, Nông Cống, Thọ

Xuân, Thiệu Yên, Ngọc Lặc.

Giai đoạn 1990 đến nay: Đổi tên thành Ngân hàng đầu tư và Phát triển Việt

Nam Chi Nhánh Thanh Hóa.

Nhiệm vụ được gắn liền với cái tên: Ngân hàng Đầu tư và phát triển. Bắt đầu từ

năm 1990, thực hiện chủ trương của Nhà nước là xóa bỏ bao cấp trong đầu tư xây

dựng cơ bản, các ngành sản xuất vật chất chuyển dần sang đầu tư theo phương thức tín

dụng, góp phần tăng cường vai trò trách nhiệm của doanh nghiệp trong quản lý kinh

doanh, quản lý vốn xây dựng cơ bản. Ngân hàng Đầu tư và Phát triển được giao nhiệm

vụ thực hiện tín dụng đầu tư phát triển với lãi suất ưu đãi từ các nguồn vốn Ngân sách

chuyển sang, vốn huy động, đi vay trong và ngoài nước. Theo sự phát triển chung của

nền kinh tế, Ngành Ngân hàng chuyển sang Ngân hàng cấp hai, dần dần sang chế độ

hạch toán kinh doanh, tự huy động để cho vay, tự bù đắp chi phí, hoàn thành nghĩa vụ

với Ngân sách Nhà nước và có lợi nhuận. Chi nhánh Thanh Hóa đã nắm bắt kịp thời

các chủ trương, đường lối, cơ chế mới, bám sát chỉ đạo của Ngân hàng nhà nước để

vận dụng năng động vào thực tiễn, tạo bước đi đúng đắn, phù hợp và vững chắc trong

tăng trưởng.

Từ 01/01/1995, sau khi chuyển giao nhiệm vụ quản lý, cấp phát và tín dụng ưu

đãi thuộc nguồn vốn Ngân sách Nhà nước sang Cục đầu tư phát triển, theo quyết định

293 QĐ – NH9 ngày 18/11/1994 của Thống đốc Ngân hang nhà nước, Ngân hàng Đầu

tư và Phát triển được phép thực hiện các hoạt động của Nnân hàng thương mại theo

quy định tại pháp lệnh Ngân hàng. Do phải chuyển giao nhiệm vụ quản lý, cấp phát và

tín dụng ưu đãi thuộc ngân sách Nhà nước sang Cục Đầu tư phát triển, nên số lượng

cán bộ thời gian này chỉ còn 97 người (58% có trình độ đại học, cao đẳng) và chỉ còn

01 Chi nhánh trực thuộc.

Thực hiện Luật Ngân hàng Nhà nước và Luật các Tổ chức tín dụng, Chi nhánh

Ngân hàng Đầu tư và Phát triển Thanh Hóa tiếp tục đổi mới hoạt động phục vụ sự

nghiệp Công nghiệp hóa, hiện đại hóa kinh tế - xã hội tỉnh nhà (từ 1997 đến tháng

6/2006). Thời kỳ này, tổ chức bộ máy của Chi nhánh Thanh Hóa tiếp tục được kiện

toàn để hoạt động đạt hiệu quả cao, gồm 01 Chi nhánh tỉnh (có 10 phòng nghiệp vụ:

Phòng Kế toán – Tài chính, Phòng tín dụng 1, Phòng tín dụng 2, Phòng Kiểm tra nội

bộ, Phòng Thẩm định và Quản lý tín dụng, Phòng Dịch vụ khách hàng doanh nghiệp,

Phòng dịch vụ khách hàng cá nhân và Phòng kho quỹ) và 01 phòng Giao dịch, với 127

cán bộ (trong đó trên 70% có trình độ đại học và trên đại học); về tổ chức Đảng có 01

tổ chức Đảng bộ, có 9 chi bộ trực thuộc với tổng số 69 Đảng viên; về đoàn thể: Công

đoàn cơ sở có 01 công đoàn bộ phận và 10 tổ công đoàn trực thuộc với tổng số 125

đoàn viên – 02 tổ chức đoàn thanh niên (Hội sở Chi nhánh và Bỉm sơn) với tổng số 54

đoàn viên.

Bước sang năm 2006 (9/2006), thực hiện theo quyết định 888, Chi nhánh trực

thuộc được nâng cấp lên Chi nhánh cấp 1, tăng cường mở rộng bán lẻ. Do vậy, đến

tháng 3 năm 2010 Chi nhánh đã có 3 phòng giao dịch và 9 điểm giao dịch trên địa bàn

thành phố Thanh Hoá. Trình độ cán bộ tương đối đồng đều (có trên 90% cán bộ có

trình độ đại học, cao đẳng trở lên) và năng suất lao động tương đối cao.

Ngân hàng BIDV đã đạt được công nhận là một pháp nhân hạch toán kinh tế

độc lập, được nhà nước cấp vốn tỉ lệ 200 tỷ đồng, được tự chủ về tài chính và có con

dấu riêng. BIDV là ngân hàng đầu tiên cung ứng các sản phẩm: cho thuê tài chính,bảo

hiểm, chứng khoán… là một trong “Top” đầu trong giới ngân hàng thương mại trong

nước và nước ngoài hiệ có mặt tại Việt Nam. So với năm 2000 đến năm 2005 BIDV

đã có vốn chủ sở hữu tăng 4 lần, quỹ dự phòng rủi ro tăng 3,5 lần, lợi nhuận trước

thuế tăng 4,3 lần. Các chỉ số ROA,ROE đều tăng từ 0,32% lên 0.51% và 6,02% lên

9,8%... là một trong hai ngân hàng đầu tiên của Việt Nam có hệ thống ngân hàng lõi

đạt chuẩn quốc tế.

1.2. ĐẶC ĐIỂM HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA NGÂN HÀNG

THƯƠNG MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM CHI

NHÁNH THANH HÓA

1.2.1. Chức năng và nhiệm vụ của Ngân hàng thương mại cổ phần Đầu Tư và

Phát Triển chi nhánh Thanh Hóa

1. Huy động, tiếp nhận vốn của các tổ chức trong và ngoài nước để thực hiện

tín dụng đầu tư phát triển và tín dụng xuất khẩu của nhà nước theo quy định của chính

phủ;

2. Thực hiện chính sách tín dụng đầu tư phát triển: cho vay đầu tư phát triển, hỗ

trợ sau đầu tư, bảo lãnh tín dụng sau đầu tư.

3. Thực hiện chính sách xuất khẩu: cho vay xuất khẩu, bảo lãnh tíndụng xuất

khẩu, bảo lãnh dự thầu và bảo lãnh thực hiện hợp đồng xuất khẩu.

4. Nhận ủy thác quản lí nguồn vốn ODA được chính phủ cho vay lại, nhận ủy

thác, cấp phát cho vay đầu tư và thu hồi nợ của khách hàng từ các tổ chức trong và

ngoài nước thông qua hợp đồng nhận ủy thác giữa Ngân hàng Phát triển với các tổ

chức ủy thác

5. Ủy thác cho các tổ chức tài chính, tín dụng thực hiện nghiệp vụ tín dụng của

ngân hàng Phát triển.

6. Cung cấp các dịch vụ thanh toán cho khách hàng và tham gia hệ thống thanh

toán trong nước và quốc tế phục vụ các hoạt động của Ngân hàng Phát triển theo quy

định của pháp luật.

7. Thực hiện nhiệm vụ hợp tác quốc tế trong lĩnh vực tín dụng đầu tư phát triển

và tín dụng xuất khẩu.

8. Thực hiện một số nhiệm vụ khác do Thủ tướng Chính phủ giao

1.2.2. Đặc điểm hoạt động sản xuất kinh doanh của Ngân hàng thương mại cổ

phần Đầu Tư và Phát Triển Việt Nam chi nhánh Thanh Hóa

Do kinh doanh trong lĩnh vực tiền tệ nên các hoạt động của ngân hàng rất khác

biệt so với các doanh nghiệp sản xuất.

Ngân hàng thương mại đóng vai trò trung gian tài chính giữa các khách hàng

với nhau và giữa ngân hàng nhà nước với công chúng thông qua các nghiệp vụ ngân

hàng.

Ngân hàng đưa ra các sản phẩm đầu vào để huy động vốn từ những đối tượng

có tiền nhàn rỗi, sau đó đưa lượng vốn thu được đến những đối tượng thiếu vốn thông

qua các sản phẩm dịch vụ đầu ra.

Trong đó, các dịch vụ sản phẩm đầu vào của ngân hàng gồm:

-

Nhận tiền gửi của các tổ chức, cá nhân và các tổ chức tín dụng

khác dưới hình thức tiền gửi không kì hạn, có kì hạn

-

Phát hành chứng cỉ tiền gửi, trái phiếu giấy tờ có giá để huy động

vốn của cá nhân,tổ chức trong và ngoài nước.

…

Vốn của các tổ chức tín dụng khác, của Ngân hàng Nhà nước

Các dịch vụ sản phẩm đầu ra gồm các hoạt động cổ phần tín dụng như:

-

Cho vay ngắn hạn, trung hạn ,dài hạn;

-

Bảo lãnh cho vay, bảo lãnh thanh toán, bảo lãnh thực hiện hợp

đồng, bảo lãnh đấu thầu…

-

Chiết khấu thương phiếu và giấy tờ có giá

-

Cho thuê tài chính

-

Bao thanh toán

-

Tài trợ xuất khẩu, tài trợ nhập khẩu

…

Bên cạnh đó, Ngân hàng còn thực hiện chức năng thanh toán giữa khách hàng

với nhau giữa các dịch vụ: Thanh toán trong nước; dịch vụ thu hộ,chi hộ; thanh toán

thực tế…

1.2.3. Đặc điểm quy trình công nghệ của Ngân hàng thương mại cổ phần Đầu tư

và Phát triển Việt Nam chi nhánh Thanh Hóa

Công nghệ thông tin là công cụ hỗ trợ đắc lực, đóng vai trò quan trọng trong

quá trình phát triển kinh doanh của ngân hàng. Coi công nghệ thông tin như một nền

tảng của một ngân hàng hiện đại, BIDV đã tập trung thực hiện dự án hiệ đại hóa ngân

hàng. Việc triển khai hệ thống phần mềm Ngân hàng bán lẻ ở Silverlake cung cấp

(SIBS) đã thúc đẩy nhanh quá trình cơ cấu lại ngân hàng, chuẩn hóa các quy trình

nghiệp vụ theo hướng hiệ đại, cho phép BIDV nhanh chóng đưa ra các sản phẩm mới

phục vụ khách hàng ở diện rộng, phát triển các kênh phân phối như:Mobile Banking,

Internet Banking. ATM,…

Hệ thống công nghệ thông tin của ngân hàng thường xuyên thực hiện quản lí,

hỗ trợ vận hành hệ thống BIDV gồm: hệ thống mạng truyền thông kết nối 108 chi

nhánh với gần 500 điểm giao dịch, 1000 máy ATM với số lượng đường truyền lên đến

700 đường, vận hành trên 130 chương trình phần mềm ứng dụng phát triển rất nhiều

các chương trình phần mềm dịch vụ dáp ứng yêu cầu nghiệp vụ quản trị của BIDV

( bình quân trên 40 phần mềm được viết mới, nâng cấp trên năm).

Trong năm 2008, 2009, Ngân hàng đã hoàn thành triển khai nâng cấp chương

trình Thanh toán lương tự động ( cho phép đổ lương song song) hạn chế tình trạng tắc

ngẽn tại chi; Hệ thống SWIFT: theo dõi và thực hiện hợp đồng bảo trì phần mềm

SWIFT; hoàn thành nâng cấp hệ thống SWIFT theo lộ trình nâng cấp SWIFTNet

Phase; Hoàn thành xây dựng báo cáo khả thi tiêu chuẩn kĩ thuật dự án.Xây dựng hệ

thống dự phòng thảm họa cho SWIFT; Hoàn thành triển khai chương trình Gtewa

nâng cấp và tích hợp các ứng dụng (như:Convert điện ngà trước, báo cáo trượt

cổng…)vào hệ thống Gatewa nâng cấp . Triển khai chương trình Cita( phiên bản nâng

cấp) theo kế hoạch của Ngân hàng Nhà nước.

Về mạng lưới ATM, với việc kết nối vào hệ thống chuyển mạch chung

Banknetvn đã dem lai hiệu quả.Kết nối thanh toán thuê bao trả trước với các mạng

viễn thông vinaphone, viettel của công ty VNPay trên các kênh SMS,máy ATM cho

phép khách hàng thanh toán trực tiếp cước phí vễn thông.Hệ thống thanh toán hóa đơn

tập trung DirectBanking và các hệ thống thanh toán khác…

Dự án Internet Banking và Mobile Banking dang đượckhẩn trương triển khai

thực hiện và sẽ cung cấp cho khách hàng các tiện ích và dịch vụ tiện lơi như: vấn tin

các loại tài khoản; Thực hiệ các giao dịch chyển khoản, chuyển tiền thanh toán khoản,

thanh toán thẻ tín dụng thanh toán hoán đơn…, Đăng kí trực tuyến các dịch vụ sử

dụng đa dạng (thanh toán sec, mở tín dụng tang hạn mức tín dụng…)… Khách hàng có

thể sử dụng các dịch vụ trên một cách nhanh chóng ,an toàn ,tiết kiệm thông qua mạng

internet và thiết bị truy cập như máy tính hoặc điện thoại di động.

Ngoài ra BIDV còn triển khai các dự án tư vấn và xúc tiến các dự án triển khai

hệ thống quản lí khách hàng (CRM)và hệ thống trung tâm liên lạc khách hàng để tăng

cường việc quản lí, phục vụ khách hàng một cách chuyên nghiệp. BIDV cũng đang

tiếp tục triển khai dự án tư vấn xây dựng hệ thống thông tin quản lí (MIS), xúc tín xây

dựng hệ thống cổng thông tin nội bộ (KM) phục vụ việc chia sẻ phổ biến tri thức công

nghệ, chuyên nghiệp phục vụ cho cán bộ, đồng thời xúc tiến việc xây dựng và củng cố

các hệ thống công nghệ thông tin phục vụ quản lí rủi ro như các chương trình phòng

chống rửa tiền, quản lí rủi ro tác nghiệp ,thông tin tín dụng.Lĩnh vực an ninh bảo mật

được hết sức chú trọng với các dự án xây dựng, tăng cường an ninh mạng… theo khu

vực và chuẩn mực quốc tế.

1.3. TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN

VIỆT NAM CHI NHÁNH THANH HÓA

1.3.1. Bộ máy tổ chức

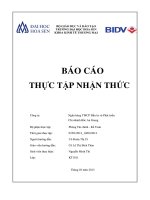

GIÁM ĐỐC

PGĐ QHKH

P QHKH DN

P

G

D

1

P

G

D

2

P

G

D

1

PGĐ QLRR

P QHKH CN

Đ

G

D

2

Đ

G

D

3

Đ

G

D

9

P QTTD

P

K

H

T

H

P

T

C

K

T

P

D

V

K

H

P

T

T

N

Q

P QLRR

P

T

C

H

C

P

Đ

T

Đ

G

D

5

Sơ đồ 1.1. Cơ cấu tổ chức của Ngân hàng Đầu tư và Phát triển Thanh Hóa

(Nguồn: số liệu phòng Kế hoạch tổng hợp Ngân hàng Đầu tư và Phát triển

Thanh Hóa)

- PGĐ QHKH:

Phó giám đốc quan hệ khách hàng.

- PGĐ QLRR:

Phó giám đốc quản lý rủi ro

- P QHKH:

Phòng quan hệ khách hàng.

- P QLRR:

Phòng quản lý rủi ro.

- P QTTD:

Phòng quản trị tín dụng.

- PGD :

Phòng giao dịch.

- P KHTH:

Phòng kế hoạch tổng hợp.

- P TCKT:

Phòng tài chính kế toán.

- P DVKH:

Phòng dịch vụ khách hàng.

- P TTNQ:

Phòng tiền tệ - Ngân quỹ.

- P ĐT:

Phòng điện toán.

- P TCHC:

Phòng tổ chức hành chính.

- ĐGD:

Điểm giao dịch

1.3.2. Chức năng và nhiệm vụ của các phòng ban

w Phòng Quan hệ khách hàng:.

Tham mưu cho giám đốc chi nhánh về hoạch toán chiến lược phát triển hoạch

định tín dụng và chính sách tín dụng đối với khách hàng.Thực hiện tốt công tác với

nghiệp vụ tín dụng Ngân hàng.Quản lý và thẩm định tín dụng là một trong những chức

năng quan trọng của hoạt động tín dụng.

w Phòng giao dịch:

Mỗi một phòng giao dịch giống như một Ngân hàng thu nhỏ, có các bộ phận

huy động vốn, có bộ phận tín dụng làm công tác cho vay, có bộ phận kế toán đảm

nhận các công việc kế toán cho vay, nợ, kế toán tiết kiệm thực hiện theo chế độ kế

toán báo sổ. Tùy theo tình hình kinh tế từng thời kỳ Giám đốc có giao mức phán quyết

cho vay đối với các trưởng phòng cho phù hợp. Chi nhánh tiến hành phân công cho

các phòng phụ trách cho vay đối với từng địa bàn nhất định.

w Phòng quản trị tín dụng:

Với chức năng tham mưu cho giám đốc chi nhánh trong việc thực hiện các hợp

đồng tín dụng

w Phòng quản lý rủi ro:

Với chức năng tham mưu cho giám đốc Chi nhánh trong việc thực hiện các nội

dung công việc đối với lĩnh vực thẩm định, quản lý rủi ro tín dụng và công tác xây

dựng cơ bản nội ngành

w Phòng Kế hoạch - Tổng hợp:

Với chức năng tham mưu cho Giám Đốc chi nhánh về xây dựng định hướng kế

hoạch phát triển, xây dựng chiến lược, giải pháp, các chính sách kinh doanh, phát triển

sản phẩm mới trong từng thời kỳ.

w Phòng Tổ chức hành chính:

Với chức năng tham mưu cho Giám Đốc chi nhánh trong việc thực hiện các chủ

trương, chính sách Đảng và Nhà nước. hướng dẫn của ngành đối với công tác tổ chức

cán bộ, thực hiện về công tác quản lý tài sản và công tác hành chính của chi nhánh.

w Phòng dịch vụ khách hàng:

Với chức năng tham mưu cho Giám Đốc chi nhánh về chiến lược, chính sách

khách hàng và tổ chức thực hiện các nghiệp vụ tiền gửi khách hàng, thanh toán trong

nước, kinh doanh ngoại tệ và các dich vụ khác.

w Phòng Tài chính - Kế Toán: Với chức năng tham mưu cho Giám Đốc chi

nhánh về thực hiện chế độ tài chính - kế toán và thực hiện công tác kế toán nội bộ cho

toàn bộ hoạt động của chi nhánh

w Phòng Điện Toán:

Với chức năng tham mưu cho Giám Đốc chi nhánh về các lĩnh vực công nghệ

thông tin. Thực hiện quản lý, khai thác và sử dụng chương trình, hệ thống thiết bị an

toàn tin học hiệu quả. Hướng dẫn, đào tạo, hỗ trợ các đơn vị trực thuộc chi nhánh và

các cá nhân, sử dụng chương trình tin học phục vụ kinh doanh, quản trị điều hành của

chi nhánh.

1.4. TÌNH HÌNH TÀI CHÍNH VÀ KẾT QUẢ KINH DOANH CỦA NGÂN

HÀNG THƯƠNG MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN CHI NHÁNH

THANH HÓA

Trong những năm gần đây tuy tình hình kinh tế xã hội có nhiều thay đổi

khi trong giai đoạn hội nhập. Tuy có nhiều khó khăn nhưng Chinh nhánh vẫn hoàn

thành tốt các chỉ tiêu về kinh doanh đề ra và thậm chí còn rất khả quan. Cụ thể như

sau:

1.4.1. Ngiệp vụ huy động vốn

Nguồn vốn là yếu tố đầu vào trong hoạt động kinh doanh của ngân hàng

thương mại, nó quyết định sự thành công của ngân hàng. Chi nhánh BIDV Thanh Hóa

đã xác định tạo vốn là khâu mở đầu, tạo ra khả năng vốn vững chắc cả về VND và

ngoại tệ.

Với phương châm đó chi nhánh BIDV Thanh Hóa đã thực hiện đa dạng hóa

nguồn vốn bằng nhiều hình thức và kênh huy động khác nhau từ mọi nguồn vốn trong

nước và ngoài nước. Ngân hàng mở rộng phạm vi huy động vốn, đa dạng các hình

thức huy động như phát hành kỳ phiếu, trái phiếu, đa dạng các loại kỳ hạn, đa dạng

hóa lãi xuất… nhằm thu hút vốn tối đa phục vụ đầu tư và phát triển kinh tế.

Nhờ áp dụng nhiều chính sách đa dạng nói trên, trong vài năm qua vốn huy

động của chi nhánh BIDV Thanh Hóa đã có những chuyển biến tích cực, cơ cấu nguồn

vốn cũng có sự thay đổi và được thể hiện ở bảng sau:

( Đơn vị: tỷ đồng)

Năm 2010

Năm 2011

Năm 2012

1716.6

1492

+ Huy động vốn ngắn hạn

180

+ Huy động vốn dài hạn

1176

Phân loại theo đối tượng huy

499,6

1217

433

1059

+ Tiền gửi tổ chức kinh tế - 553

561

418

+ Tiền gửi từ dân cư

Phân loại theo loại tiền

803

1155,6

1074

+ Tiền gửi VNĐ

+ Tiền gửi ngoại tệ

1191

165

1456

260,6

1241

251

CHỈ TIÊU

Tổng vốn huy động

1356

I

Phân loại theo thời gian huy

.

động

I

I.

động

xã hội

I

II.

Bảng 1.1: Cơ cấu nguồn huy động

(Nguồn tài liệu: Phòng kế toán Ngân hàng Đầu tư và Phát triển chi nhánh

Thanh Hoá)

Hiện nay khi mà nền kinh tế đang có nhiều biến động, đặc biệt là trong 6 tháng

đầu năm 2010 khi mà các ngân hàng thương mại thực hiện cuộc chạy đua lãi suất và

lãi suất huy động của BIDV có lúc đã lên đến trên 18%. Cuối năm 2012 tình trạng này

tiếp tục tiếp diễn các ngân hàng tự do đưa ra mức lãi xuất hấp dẫn nhằm thu hút nguồn

vốn làm cho sức cạnh tranh giữa các ngân hàng nóng hơn. Một số Ngân hàng thương

mại cổ phần đưa ra hình thức lãi xuất cao thông qua việc tặng thưởng ở ngoài cho

khách hàng như trả trước lãi, thỏa thuận lãi xuất với khách hàng…Trước tình hình đó

Ngân hàng Đầu tư và Phát triển Việt Nam chi nhánh Thanh Hóa là một trong những

ngân hàng nhà nước nên việc đua tranh lãi xuất với các ngân hàng thương mại cổ phần

là rất khó vì vào thời điểm này ngân hàng BIDV ngoài mục đích thu lợi nhuận còn

đóng vai trò một trong những ngân hàng góp phần điều tiết sự bình ổn thị trường tài

chính nên việc tuân thủ nghiêm ngặt các quy định của Ngân Hàng Nhà nước là hết sức

cần thiết. Việc tăng lãi xuất của các ngân hàng thương mại cổ phần làm cho nguồn vốn

cuối năm của Ngân hàng BIDV chi nhánh Thanh Hóa giảm đi, khách hàng tranh nhau

rút tiền để gửi sang các Ngân hàng có lãi xuất cao, tuy nhiên trước những khó khăn

trên Ngân hàng BIDV chi nhánh Thanh Hóa vẫn hoàn thành xuất sắc kế hoạch đề ra.

Điều đó được thể hiện qua bảng số liệu trên.

Căn cứ vào tình hình huy động trên Chi nhánh đã thực hiện tốt công tác huy

động vốn. Năm 2012 tổng nguồn vốn huy động đạt 1.064 tỷ đồng, năm 2011 đạt 1.356

tỷ đồng tăng 27,4% so với năm 2010, năm 2012 sau khi nền kinh tế vẫn còn nhiều biến

động thì tuy có lúc lãi suất huy động của chi nhánh cũng như toàn hệ thống tăng cao

song mức huy động tăng hơn so với năm 2011đạt 1.716,6 tỷ đồng tăng 26,6% so với

năm 2011.

Điểm đáng chú ý là cơ cấu vốn từ tiền gửi của các tổ chức kinh tế và người dân

có sự tăng biến đổi rõ rệt và theo chiều hướng tốt cụ thể là vốn huy động từ người dân

tăng lên cả về số tuyệt đối lẫn số tương đối. Năm 2010 cơ cấu huy động từ dân cư và

vốn huy động từ các tổ chức kinh tế lần lượt là 461tỷ đồng tương ứng 42% và 603 tỷ

đồng tương ứng với 55% tổng vốn từ dân và doanh nghiệp, năm 2011 con số này là

553 tỷ đồng tương ứng 40,7% và 803 tỷ đồng tương ứng 59,3%, năm 2012 con số này

là 561tỷ đồng tương ứng là 32,6% và 1.155,6 tỷ đồng tương ứng với 67,4%.

Để thực hiện tốt điều này thì chi nhánh đã có các biện pháp đáng kể sau:

w Chi nhánh đã đánh giá đứng thực trạng, nhìn nhận rõ lợi thế, cũng như các

hạn chế của mình để từ đó có chính sách phù hợp để phát huy thế mạnh của chi nhánh.

w Phát triển mạng lưới giao dịch như mở thêm 01 phòng giao dịch tại trung tâm

thương mại Plaza.

w Thực hiện kế hoạch huy động vốn đến từng đơn vị gắn với bình xét thi đua.

w Thường xuyên phân tích diễn biến lãi suất trên thị trường từ đó cơ cấu lại

nguồn vốn cho hợp lý nhắm thục hiện tốt công tác huy động vốn.

w Triển khai các sản phẩm huy động đa dạng theo hệ thống, nghiên cứu triển

khai huy động vốn EUR tại chi nhánh. Tăng cường tiếp thị, quảng bá thương hiệu

BIDV.

Nhìn chung thị phần huy động vốn của chi nhánh BIDV Thanh Hóa còn rất

thấp so với tổng nguồn vốn huy động trên toàn địa bàn. So với một số Ngân hàng

thương mại trong khối Ngân hàng thương mại quốc doanh thì thị phần hoạt động vốn

của chi nhánh BIDV Thanh Hóa còn thấp: Ngân hàng Nhà nước và Phát triển nông

thôn chiếm 40%, trong khi đó chi nhánh BIDV Thanh Hóa chiếm 12%. So với các

Ngân hàng thương mại cổ phần ngoài Quốc doanh có tỷ trọng hoạt động vốn cao hơn.

1.4.2. Hoạt động sử dụng vốn

Hoạt động đầu tư của ngân hàng BIDV chi nhánh Thanh Hóa trong năm qua

giữ một vai trò quan trọng trong hoạt động kinh doanh của ngân hàng, thu nhập từ

lượng tín dụng chiếm 90% tổng thu nhập của ngân hàng

Nhờ có nguồn vốn lớn ổn định ngân hàng đã áp dụng nhiều hình thức tín dụng

đa dạng và phong phú phù hợp với mỗi loại khách hàng như cho vay ngắn trung dài

hạn. Việc thu hút khách hàng vay vốn được gắn liền với thu hút khách hàng mở tài

khoản tiền gửi và thiết lập mối quan hệ lâu dài, thông qua bảng số liệu sau:

(Đơn vị: tỷ đồng)

CHỈ TIÊU

Năm

2010

Năm

2011

Năm

2012

So sánh

2011/2010

2012/2011

Số

tiền

Tỷ

trọng

Số

tiền

Tỷ

trọng

Doanh số cho vay

1.989

2.239

2.457

250

12,6%

218

9.73%

Doanh số thu nợ

1.896

1.968

2.034

72

3,8%

66

3.35%

Dư nợ

1.156

1.406

1.829

250

21,6%

423

30,1%

Bảng 1.2: Tình hình sử dụng vốn

(Nguồn tài liệu: Phòng kế toán Ngân hàng Đầu tư và phát triển chi nhánh

Thanh Hoá)

Nhìn bảng số liệu ở trên của Ngân hàng Đầu tư và phát triển chi nhánh Thanh

Hoá ta thấy tình hình sử dụng vốn qua các năm có sự tăng trưởng. Doanh số cho vay

năm 2011 đạt 2.239tỷ đồng, tăng so với năm trước với số tiền là 250 tỷ đồng. Công tác

thu nợ được thực hiên song song, đạt 1.968tỷ đồng, tăng 3,8% so với 2010 với số tiền

là 72 tỷ đồng. Năm 2012 so với năm 2011 tuy tỷ trọng tăng ít hơn tuy nhiên với tình

hình mọc lên nhiều các ngân hàng, sức cạnh tranh lớn thì đạt được kết quả như trên là

một thành tựu đối với ngân hàng BIDV chi nhánh Thanh Hóa. Doanh số cho vay trong

năm 2012 đạt 2.457 tỷ đồng tăng so với năm 2011 với số tiền là 218 tỷ đồng. Công tác

thu nợ năm 2012 đạt 2034 tỷ đồng tăng 3,35% so với năm 2010 với số tiền là 66 tỷ

đồng. Điều này chứng tỏ rằng chi nhánh Ngân hàng BIDV Thanh Hóa đã tích cực mở

rộng đầu tư tín dụng trong điều kiện nền kinh tế khó khăn do ảnh hưởng của suy thoái

kinh tế toàn cầu.

1.4.3. Công tác dịch vụ khác

Chi nhánh đẩy mạnh triển khai các dịch vụ bán lẻ: thẻ ATM, chuyển

tiền, kiều hối, BSMS…triển khai thêm một số các dịch vụ mới như: BSMS tập trung,

thanh toán hoá đơn, Home banking. Áp dụng linh hoạt phí dịch vụ đối với các loại

khách hàng đặc biệt: khách hàng mới, khách hàng truyền thống, khách hàng lớn… tôt

chức các đợt khuyến mãi phí dịch vụ để từ đó tăng tính hấp dẫn của các dịch vụ của

BIDV, định kỳ gửi phiếu thăm dò trưng cầu ý kiến của khách hàng nhằm đáp ứng nhu

cầu tốt nhất đối với khác hàng. Tăng cường tiếp thị quảng bá thương hiệu BIDV cũng

như tiếp thị khách hàng sử dụng các dịch vụ tại chi nhánh đặc biệt là sử dụng dịch vụ

thanh toán lương qua tài khoản, kết quả là đã tiếp cận với hầu hết các sở ban ngành,

các đơn vị hành chính sự nghiệp trên địa bàn được thể hiên ở bảng:

(Đơn vị: tỷ đồng)

CHỈ TIÊU

Tổng thu dịch vụ

+ Thu về thanh toán

+ Thu về bảo lãnh

+ Thu kinh doanh ngoại tệ

+ Thu phát hành thẻ

+ Thu khác

Năm 2010

6,75

2,05

3,1

0,205

0,155

0,44

Năm 2011

10,5

2,49

6,54

0,86

0,211

0,456

Năm 2012

12,6

3,01

7,82

0,93

0,24

0,6

Bảng 1.3: Kết quả hoạt động dịch vụ

(Nguồn tài liệu: Phòng kế toán Ngân hàng Đầu tư và Phát triển chi nhánh

Thanh Hoá)

Ngoài các thống kê trên trong năm 2011 và năm 2012 chứng kiến sự tiến bộ

vượt bậc của chi nhánh trong việc phát hành thẻ: năm 2011 đạt 7800 thẻ năm 2012 là

9300 thẻ.

Thông qua bảng kết quả trên chúng ta thấy rằng công tác thực hiện các dịch vụ

khác tại chi nhánh là rất tốt. Để thực hiện được điều này thì chi nhánh đã làm tốt các

công tác như:

w Triển khai thêm một số dịch vụ mới như BSMS tập trung, thanh toán hoá

đơn, Home banking…

w Ban hành thêm một số phí như: phí gia hạn nợ, phí giải ngân tiền mặt…nhằm

tăng thu dịch vụ.

w Xây dựng được biểu phí thống nhất trên cơ sở biểu phí chung của toàn hệ

thống và phải phù hợp thực tế tại địa bàn.

w Thường xuyên theo dõi diễn biến biểu phí dịch vụ trên địa bàn và chính sách

phí của các ngân hàng khác trên địa bàn nhằm có chính sách khách hàng và biểu phí

phù hợp, đảm bảo cạnh tranh.

Nhìn chung các sản phẩm dịch vụ của Chi nhánh đã đáp ứng được nhu

cầu của khách hàng, được khách hàng hài lòng về chất lượng sản phẩm, đảm bảo cạnh

tranh trên địa bàn. Một số sản phẩm được đánh giá cao về chất lượng như: thẻ ghi nợ

nội địa, dịch vụ bảo lãnh, thanh toán quốc tế.

1.4.4. Kết quả kinh doanh của Ngân hàng thương mại cổ phần Đầu tư và Phát

triển Việt Nam chi nhánh Thanh Hóa

(Đơn vị tính: tỷ VNĐ)

Chỉ tiêu

Năm 2010

Năm 2011

Năm 2012

Tổng doanh thu

132,3

176

265,15

Tổng chi phí

96,4

128,5

207,8

Lợi nhuận trước thuế

32,1

38,9

45,95

Trong đó: Trích lập quỹ DPRR

3,8

8,6

11,4

Bảng 1.4: Kết quả hoạt động kinh doanh của chi nhánh Ngân hàng Đầu tư và

Phát triển từ 2010 - 2012

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh của chi nhánh năm 2010 – 2012)

Từ số liệu trên cho thấy, doanh thu và lợi nhuận qua các năm đều tăng trưởng

với mức cao, năm 2010 là 132,3 tỷ; năm 2011 là 176 tỷ; đến năm 2012 đã tăng lên

265,15 tỷ; bằng 100,4% so với năm 2010. Mặc dù trong năm 2012 tình hình hoạt động

kinh doanh của Chi nhánh có nhiều khó khăn do chịu sự tác động xấu của nền kinh tế

trong nước cũng như nền kinh tế Thế giới nhưng với sự nỗ lực của tất cả các công

nhân viên cũng như việc áp dụng linh hoạt các kinh nghiệm nghề nghịêp của họ đã

giúp cho chi nhánh ngân hàng Đầu tư và Phát triển tỉnh Thanh Hoá đạt được tỉ trọng

doanh thu khá cao so với các ngân hàng khác trên cùng địa bàn hoạt động.

CHƯƠNG 2: TỔ CHỨC BỘ MÁY KIỂM TOÁN TẠI NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN CHI NHÁNH THANH HÓA

2.1. TỔ CHỨC HỆ THỐNG KIỂM TOÁN TẠI NGÂN HÀNG THƯƠNG MẠI

CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM CHI NHÁNH THANH HÓA

2.1.1. Tổ chức hệ thống kế toán tại Ngân hàng thương mại cổ phần Đầu tư và

Phát triển chi nhánh Thanh Hóa

- BIDV @ Securities

BIDV mở tài khoản tiền gửi chuyên dùng quản lí kinh doanh chứng khoán cho

các nhà đầu tư giao dịch tại các công ty chứng khoán có sử dụng dịch vụ

Thực hiện theo Phụ lục Quy trình Thanh toán chứng khoán trực tuyến giữa

Công ty chứng khoán … với Chi nhánh Ngân hàng Đầu tư và Phát triển …

- Thu hộ tại quầy giao dịch

BIDV thực hiện thu tiền mặt,chuyển khoản từ người thanh toán cho khách hàng

chỉ định để thực hiệ thu và chi tiền mặt theo yêu cầu

.- Đặt quầy giao dịch tại địa điểm

BIDV thực hiện đặt quầy giao dịch tại địa điểm của khách hàng chỉ định để

thực hiện thu và chi tiền mặt theo yêu cầu

- Chia sẻ rủi ro đối với giao dịch

BIDV hợp tác chia sẻ rủi ro trên cơ sở các thỏa thuận hợp tác chia sẻ rủi ro

- Thanh toán song phương

Chương trình thanh toán được thiết lập giữa BIDV và định chế tài chính để

truyền và nhận các điệ thanh toán 2 chiều giữa 2 bên

Căn cứ:

+ Bộ Luật Dân sự Việt Nam năm 2005 và các văn bản sửa đổi, bổ sung;

+ Nghị định số 64/2001/NĐ-CP ngày 20/09/2001 của Chính phủ về hoạt động

thanh toán qua các tổ chức cung ứng dịch vụ thanh toán và các văn bản sửa đổi, bổ

sung;

+ Quyết định số 44/2002/QĐ-TTg ngày 21/03/2002 của Thủ tướng Chính phủ

về việc sử dụng chứng từ điện tử làm chứng từ kế toán để hạch toán và thanh toán vốn

của các Tổ chức cung ứng dịch vụ thanh toán và các văn bản sửa đổi, bổ sung;

+ Quyết định số 226/2002/QĐ-NHNN ngày 26/3/2002 của Thống đốc Ngân

hàng Nhà nước Việt nam về việc ban hành quy chế hoạt động thanh toán qua các tổ

chức cung ứng dịch vụ thanh toán và các văn bản sửa đổi, bổ sung;

+ Nhu cầu và khả năng của hai bên

Hôm nay, ngày ………….. tại ……….,“ Hợp đồng thanh toán điện tử song

phương” được ký giữa và bởi:

NGÂN HÀNG ………………………………………………………………….

Giấy chứng nhận đăng ký kinh doanh số.......................................................

Người đại diện:……………………………………….

Chức vụ :……………………

Theo giấy Uỷ quyền số: …………ngày ….tháng….năm…. của ….

Trụ sở...............................................................................................................

Điện thoại:…………………………………

Fax : …………………………………….

(sau đây gọi tắt là “ Bên A”)

NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM – BIDV

Giấy chứng nhận đăng ký kinh doanh số:……………………

Người đại diện:…………………………

Chức vụ : ……………………..................

Theo giấy Uỷ quyền số: …………ngày …. tháng…. năm của Tổng Giám đốc

Ngân hàng Đầu tư và Phát triển Việt Nam (nếu có)

Trụ sở: ………………………………………………………………………….

Điện thoại :………………………………..

Fax : ……………………………………

(sau đây gọi tắt là “ Bên B”)

TÀI KHOẢN SỬ DỤNG

1. Hai Bên đồng ý sử dụng các TK sau đây làm tài khoản tính theo sản

phẩm:

Thanh toán bằng VNĐ: TK số …………………………..

Thanh toán bằng USD: TK số ……………………………

Thanh toán bằng ngoại tệ khác: Bên A sẽ thông báo bằng văn bản

cho Bên B số TK ngoại tệ tương ứng năm (05) ngày trước khi có nhu cầu thanh

toán bằng ngoại tệ khác thông qua hệ thống TTĐTSP.

2. Số dư khả dụng TK TTSP bao gồm Số dư Có và hạn mức thấu chi tại tài

khoản tiền gửi thanh toán (TKTGTT) do Bên B cấp cho Bên A, không bao gồm

các khoản khoanh giữ và số dư tối thiểu duy trì TK.

3. Bên B sẽ xem xét cấp hạn mức thấu chi TKTGTT theo yêu cầu của Bên

A. Việc cấp hạn mức thấu chi và các nội dung liên quan được hai Bên thống nhất

tại “ Hợp đồng cấp hạn mức thấu chi”

4. Số dư trên TK của Bên A tại bên B được hưởng lãi suất tiền gửi không

kỳ hạn do bên B công bố tại từng thời điểm trừ trường hợp có thỏa thuận khác giữa

hai Bên bằng văn bản.

- Hợp tác thanh toán biên mậu

Căn cứ trên các thỏa thuận hợp tác giữa ngân hàng với các tổ chức khác BIDV

cung cấp dịch vụ thanh toán biên mậu cho các khách hàng có các hoạt động sản xuất

kinh doanh

Căn cứ:

-

Bộ Luật dân sự số 33/2005/QH11 được Quốc hội nước Cộng hoà xã

hội chủ nghĩa Việt Nam Khoá XI, kỳ họp thứ 7 thông qua ngày 14 tháng 6 năm

2005.

-

Luật các tổ chức tín dụng năm 1997 và Luật sửa đổi một số điều của

Luật các tổ chức tín dụng năm 2004.

-

Hiệp định về thanh toán và hợp tác giữa Ngân hàng Nhà nước Việt

Nam- nước Cộng hòa Xã hội chủ nghĩa Việt Nam và Ngân hàng nhân dân Trung

Quốc-nước Cộng hòa nhân dân Trung Hoa gửi kèm theo công văn 1283/CVHTQT4 ngày 27/11/2003 về Hiệp định Thanh toán và hợp tác Việt Trung.

-

Quyết định số 140/2000/QĐ-TTg ngày 08/12/2000 của Thủ tướng

chính phủ về việc ban hành quy chế quản lý tiền của các nước có chung biên giới

tại Khu vực biên giới và Khu vực kinh tế cửa khẩu Việt Nam.

-

Thông tư số 07/2001/TT-NHNN ngày 31/08/2001 của NHNN Việt

Nam về việc hướng dẫn thực hiện quy chế quản lý tiền của nước có chung biên

giới tại khu vực biên giới và khu vực kinh tế cửa khẩu Việt Nam ban hành kèm

theo Quyết định số 140/2000/QĐ-TTg ngày 08/12/2000 của Thủ tướng Chính

phủ.

-

Quyết định số 689/2004/QĐ-NHNN ngày 07/06/2004 của Thống đốc

Ngân hàng Nhà nước Việt Nam về việc ban hành Quy chế thanh toán trong mua

bán, trao đổi hàng hóa và dịch vụ tại khu vực biên giới và khu kinh tế cửa khẩu

giữa Việt Nam và Trung Quốc.

-

Căn cứ nhu cầu và khả năng của hai bên:

Hôm nay, ngày… tháng… năm 2008, tại… chúng tôi gồm:

I. Ngân hàng X

(Sau đây gọi là Bên A)

Địa chỉ : …………………………………………………….……..

Điện thoại : …………….

Fax: ……………….

Swift : …….

Tài khoản số: ………………. tại Ngân hàng Đầu tư và Phát triển Việt

Nam - Chi nhánh…. (dưới đây gọi tắt là “tài khoản tiền gửi của Bên A”)

Đại diện : Ông ………… - Chức vụ:…..

là đại diện hợp pháp của Ngân hàng X theo quyết định ủy quyền số…

ngày…

II. Ngân hàng Đầu tư và Phát triển Việt Nam – Chi nhánh Y (BIDV - Y)

(Sau đây gọi là Bên B)

Địa chỉ : ……………………………………………………………………

Điện thoại : ………………..

Fax: ………………

Swift : ………………………

Số tài khoản : …………….. tại Ngân hàng Đầu tư và Phát triển Việt Nam.

Đại diện : ……………. - Chức vụ: ……………………..

là đại diện hợp pháp của Chi nhánh Ngân hàng ĐT&PT tỉnh

…………

theo Quyết định ủy quyền số………..ngày………..

- Ngân hàng lưu kí giám sát

Cỏc cụng ty qun lớ qu, cụng ty u t chng khoỏn, nh u t t chc, cỏ

nhõn trong v ngoi nc cú th chn cỏc dch v ca Ngõn hng lu kớ giỏm sỏt

- Thu chi h ti a im khỏch hng

BIDV n nhn tin mt, chi h tin mt ti a im ca khỏch hng ch nh

- Thu chi t chc tớn dng

BIDV cho cỏc t chc tớn dng c chi vt s d cú trờn ti khon tin gi

thanh toỏn m ti BIDV

- Thanh toỏn liờn Ngõn hng

Cn c vo lnh thanh toỏn do nh ch ti chớnh gi ti BIDV, BIDV ghi n

ti khon tin gi thanh toỏn v chuyn tip theo yờu cu

- Hp tỏc thanh toỏn quc t

BIDV cung cp cỏc sn phm dch v cho khỏch hng trờn c s tha thun hp

tỏc gia cỏc n v

- Chit khu giy t cú giỏ

BIDV h tr nhu cu s dng vn ca cỏc khỏch hng ó mua do chớnh BIDV

phỏt hnh

2.1.2. Quy trỡnh kim toỏn tng quỏt ti Ngõn hng TMCP u t v Phỏt trin

chi nhỏnh Thanh Húa

2.1.2.1. Thc trng v gii phỏp m rng phỏt trin ti BIDV Thanh Húa

a. Hoạt động huy động vốn

Huy động vốn là một hoạt động không thể thiếu của bất cứ Ngõn hng thng

mi nào. Là điều kiện thiếu yếu để các Ngõn hng thng mi có thể hoạt động. Và

tình hình huy động vốn trong những năm gần qua của Ngõn hng thng mi BIDV

Thanh Hóa nh sau :

(Đơn vị: tỷ đồng)

Năm

Vốn huy động

ngắn hạn

Vốn huy động

2009

Số tiền Tỷ lệ %

2010

Số tiền Tỷ lệ %

2011

Số tiền Tỷ lệ %

47,3

32,6

67,9

37,43

78

36,4

67,4

116,5

62,57

136,1

63,6

100

181,4

100

214,1

100

97.8

trung, dài hạn

Tổng vốn huy 145,1

động

Bảng 2.1.Tình hình huy động vốn xét theo kỳ hạn giai đoạn 2009 - 2011

tại BIDV Thanh Hóa

(Ngun: Bỏo cỏo kt qu kinh doanh BIDV Thanh Húa nm 2009 2011)

Ta cú th thy tỡnh hỡnh huy ng vn ca BIDV Thanh Húa tng trng khỏ

mnh v u qua cỏc nm.

Nhìn vào bảng 2.1 ta thấy hoạt động huy động vốn trong các năm tăng ở mức rất cao,

năm 2009 huy động vốn chỉ là 145.1 tỷ đồng đến năm 2010 huy động vốn đạt 181.4 tỷ

đồng tăng về số tuyệt đối là 36.3 tỷ đồng so với năm 2009 và về số tơng đối tăng 25%.

Nguồn vốn huy động tiếp tục tăng trởng trong năm 2011 nhng với tốc độ nhỏ hơn đạt

214.1 tỷ đồng tăng 32.7 tỷ đồng so với thời điểm cuối năm 2010 và về số tơng đối là

18%. Nguồn vốn huy động trong các năm đều tăng mạnh là do Chi nhánh đã có chính

sách huy động vốn phù hợp. Nhiều chính sách khuyến mại về lãi suất, dự thởng đối với

khách hàng gửi tiền tại Chi nhánh đợc quan tâm và đặt ra đúng thời điểm. Do ảnh hởng

của tình hình kinh tế năm 2011 nên lợng vốn huy động tăng trởng với tốc độ nhỏ hơn

thời điểm năm 2010. Tuy có sự cạnh tranh quyết liệt giữa các ngân hàng trên địa bàn

tỉnh, nhng nhờ có chính sách huy động hợp lý, hấp dẫn, thu hút đợc nhiều khách hàng

nên thị phần huy động vốn của Chi nhánh có sự tăng trởng nhẹ, nếu nh năm 2009 là

12% thì bớc sang năm 2010, 2011 đã tăng lên là 14%, chỉ đứng sau Ngân hàng nông

nghiệp.

b. Tình hình d nợ tín dụng của BIDV Thanh Hóa trong 3 năm 2009 đến 2011

Ch tiờu

Cho vay

tiờu dựng

Nm

2009

%

Nm

2010

%

Nm

2011

2010/2009

2011/2010

%

S

S

S

S tin

tin

tin

tin

tng

36.7 25.3 45.9 25,3 56.2 26,25 9.2

Cho vay

37.76 26,04 47.2

kinh doanh

Nh

38.48 26,5 48.1

ễtụ

2.32 1,58 3.4

%

S tin

tng

25,07 10.3

22.44

18

26,02 55.7

26,02 9.44

25

8.5

26,52 56.4

1,87 4.1

26,33 9.62

2

1.08

24,96 8.3

46,5 0.7

17.25

20.59

Du học

2.1

1,44 3

1.65 3.9

1,8 0.9

42,8 0.9

Cầm cố

26.1 19,24 32

18,64 37.8 17.6 5.9

22.6 5.8

Tổng dư nợ 145.1 100 181.4 100 214.1 100 36.14

24.9 34.5

(Nguồn: Báo cáo kết quả kinh doanh BIDV Thanh Hóa năm 2009 – 2011)

30

18,12

19,02

B¶ng 2.2: T×nh h×nh d nî theo sản phẩm t¹i BIDV Thanh Hãa

Biểu đồ dư nợ tín dụng bán lẻ của BIDV Thanh Hóa trong 3 năm từ

2009 đến 2011 như sau:

Biểu đồ 2.2: Dư nợ tín dụng bán lẻ theo sản phẩm của BIDV Thanh Hóa

Trong đó :

A: Cho vay tiêu dùng

B: Cho vay Kinh doanh

C: Nhà ở

D: Mua ô tô

E: Du học

F: Cầm cố

Nhìn vào số liệu bảng 1.2 có thể nhận thấy, dịch vụ cho vay tiêu dùng của

BIDV-Thanh Hóa có sự tăng trưởng khá nhanh chóng và tăng đều qua các năm, cho

thấy mảng nghiệp vụ này còn nhiều tiềm năng phát triển trong tương lai.

Năm 2009, tổng dư nợ của ngân hàng đạt 145.1 tỷ đồng, dư nợ cho vay tiêu

dùng ở mức khoảng 36.7 tỷ đồng chiếm 25.3% tổng doanh thu, cho vay kinh doanh là

37.72 tỷ đồng chiếm 26,04% tổng doanh thu,nhà ở là 38.48 tỷ đồng chiếm 26,5% tổng

doanh thu, cho vay mua otô và du học lần lượt là 2.32 và 3.1 tỷ đồng, cho vay thế chấp

cầm cố đạt 26.1 tỷ đồng chiếm 19,24% tổng doanh thu. Năm 2010, cùng với sự tăng

trưởng mạnh mẽ của nền kinh tế, mức sống của người dân không ngừng được nâng

cao, đã tạo đà cho hoạt động cho vay tiêu dùng của ngân hàng phát triển, tổng dư nợ

tín dụng đạt 181.4 tỷ đồng trong đó dư nợ cho vay tiêu dùng là 45.9 tỷ đồng tăng 9.2 tỷ

đồng bằng khoảng 25% so với năm 2009, cho vay kinh doanh cũng tăng khá mạnh từ

37.76 lên 47.2 tỷ đồng, tăng trưởng thêm 25% so với năm 2009. Và trong các hoạt

động khác như cho vay mua otô, nhà ở, du học cầm cố thế chấp cũng tẳng trưởng rất

mạnh, đều đạt trên 20%, đặc biệt là cho vay du học và mua otô tăng tưởng trên 40%.

Qua đó ta thấy tiềm năng là rất lớn trong lĩnh vực tín dụng bán lẻ này.

Sang năm 2011, do biến động và bất ổn của nền kinh tế, tăng trưởng có phần

chửng lại chỉ đạt từ 17 đến 20%. Thấp hơn so với năm 2010 khá nhiều. Cụ thể như

sau :

Cho vay tiêu dùng tăng thêm 10.3 tỷ đồng tăng trưởng so với năm 2010 là

22,44%, cho vay kinh doanh tăng thêm 8.5 tỷ đồng, tăng trưởng18% so với năm 2010,

lĩnh vực nhà ở có vẻ giảm mạnh nhất vì trong năm 2011 thị trường nhà đất gần như

đóng băng, cho vay du học và mua ô tô cũng giảm đáng kể so với năm 2010, cho vay

cầm cố cũng giảm xuống từ tăng trưởng 22.6% xuống còn có 18,12%.

Từ đó ta có thể nhận thấy xu hướng sử dụng dịch vụ bán lẻ của người dân

cũng đang dịch chuyển dần dần sang xu thế vay tiêu dùng nhiều hơn là vay kinh

doanh. Những năm trước do điều kiện kinh tế xã hội Thanh Hóa còn khó khăn, cơ sở

hạ tầng vật chất còn kém nên các xu hướng chủ yếu của người dân là vay vốn kinh

doanh, còn nhu cầu cho cuộc sống sinh hoạt còn chưa cao.nhưng sang những năm gần

đây, đời sống xã hội đã được nâng cao rõ rệt, và người dân bắt đầu có những nhu cầu

mới như vay để mua ô tô hoặc vay cho người thân đi du học, nhu cầu qua các năm

cũng tăng dần. Dư nợ của cả hai loại hình này trên tổng dư nợ công việc tín dụng luôn

chiếm một tỷ trọng khá cao so với các loại hình cho vay khác. Hiện nay, nhu cầu mua

xe ô tô của người dân là lớn, nhất là khi nhiều người đang coi ô tô là một phương tiện

thiết yếu cần thiết cho cuộc sống hằng ngày, và cũng có nhiều doanh nghiệp có nhu

cầu mua xe để tham gia vào sản xuất kinh doanh, nên doanh số cho vay mua ô tô của

BIDV chi nhánh Thanh Hóa tăng dần là điều không ngạc nhiên. Dư nợ mua nhà hoặc

khu chung cư cũng tăng nhưng không tăng mạnh như cho vay mua ô tô. Hiện nay nhu

cầu về nhà ở cũng tăng nhanh do xu hướng tách ra ở riêng khi lập gia đình của giới trẻ

và xu thế chuyển từ nông thôn ra thành thị của người dân.

Còn ở mảng cho vay cán bộ công nhân viên lại giảm đi qua các năm vì các

khoản vay này đem lại thu nhập cho ngân hàng không đáng kể, đồng thời theo quy

định của BIDV chi nhánh Thanh Hóa thì mỗi đơn vị phải tập trung được tối thiểu là 10

người thì mới có thể xin vay được. Thêm vào đó tùy vào thu nhập thì mỗi người chỉ

được cho vay ở mức tối đa là 20 triệu đồng. Do đó, đây cũng là điều vướng mắc và

gây không ít khó khăn cho loại hình cho vay này.

Ngoài ra, BIDV Thanh Hóa còn có loại hình cho vay có thể nói là nhỏ bé và

không đáng kể đối với ngân hàng như cho vay du học vì thường thì các gia đình có

kinh tế khá giả mới có ý định cho con đi du học nên họ có đủ điều kiện về kinh tế để lo

cho con mà không cần đến sự trợ giúp của ngân hàng. Những gia đình không đủ tiềm

lực kinh tế thì lại thường chọn hướng đầu tư cho con cái học đại học ở trong nước.

Chính vì thế mà loại hình cho vay du học chưa thực sự phát triển. Mặt khác, xuất phát

từ chính bản thân ngân hàng cũng chưa thực sự quan tâm đến hoạt động này. Dự báo

trong thời gian tới nhu cầu đi du học sẽ tiếp tục tăng cao, ngân hàng cần tập trung đưa

ra chiến lược để phát triển sản phẩm này.

* Cho vay mua bất động sản

- Mục đích: nhằm bổ sung phần vốn thiếu hụt trong xây dựng, sửa chữa, nâng

cấp nhà, thanh toán tiền mua bất động sản.

- Thời hạn cho vay:

+

Nếu là sửa chữa tối đa thì thời hạn cho vay nhiều nhất là 36 tháng