Báo cáo thực tập tốt nghiệp đề tài “ Tổ chức kế toán tiền lương và các khoản trích theo lương tại Chi nhánh Công ty TNHH MTV Duyên Hải – Xínghiệp 7’’

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (434.09 KB, 57 trang )

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

TẬP ĐOÀN ĐIỆN LỰC VIỆT NAM

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

KHOA TÀI CHÍNH – KẾ TOÁN

ĐỀ CƯƠNG THỰC TẬP TỐT NGHIỆP

TỔ CHỨC CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

KHOẢN TRÍCH THEO LƯƠNG TẠI TẠI CHI NHÁNH CÔNG

TY TNHH MTV DUYÊN HẢI - XÍ NGHIỆP 7

Giảng viên hướng dẫn:

Nguyễn Trung Hạnh

Sinh viên thực hiện:

Nguyễn Thị Hường

Ngành:

Kế toán

Chuyên ngành:

Tài chính kế toán

Lớp:

D8LT-KT6A

Khóa:

2013 – 2015

Hải Phòng, tháng 03 năm 2014

1

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

MỤC LỤC

MỤC LỤC 2

DANH MỤC BẢNG BIỂU SƠ ĐỒ

LỜI MỞ ĐẦU

5

6

CHƯƠNG I: TỔNG QUAN VỀ CHI NHÁNH CÔNG TY TNHH MTV

DUYÊN HẢI -XÍ NGHIỆP 7 9

1.1. Quá trình hình thành và phát tiển của công ty 9

1.1.1. Tên địa chỉ của công ty

9

1.1.2. Thời điểm thành lập, các mốc quan trọng trong quá trình phát triển

1.1.3. Quy mô hiện tại của công ty

9

11

1.2. Chức năng nhiệm vụ chính của Công ty 12

1.2.1. Chức năng 12

1.2.2. Nhiệm vụ

13

1.2.3. Các loại hàng hóa, dịch vụ chủ yếu mà hiện tại doanh nghiệp đang kinh

doanh.

13

1.3. Công nghệ kinh doanh dịch vụ của công ty

14

1.3.1. Quy trình thi công công việc của dịch vụ.

14

1.3.2. Nội dung cơ bản các bước công việc trong quy trình công nghệ 14

1.4. Hình thức tổ chức sản xuất và kết cấu sản xuất của công ty. 14

1.4.1. Hình thức tổ chức sản xuất ở công ty 14

1.4.2. Kết cấu sản xuất của Công ty 15

1.5. Cơ cấu tổ chức bộ máy quản lý của Chi nhánh Công ty TNHH MTV Duyên

Hải – Xí nghiệp 7. 16

1.5.1. Tổ chức bộ máy quản lý của công ty 16

1.5.2. Chức năng nhiệm vụ của các phòng ban

17

1.6. Tổ chức công tác kế toán tại Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7. 18

1.6.1. Hình thức kế toán 18

2

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.6.2. Tổ chức bộ máy kế toán tại Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7 19

CHƯƠNG II: THỰC TRẠNG CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

KHOẢN TRÍCH THEO LƯƠNG TẠI TẠI CHI NHÁNH CÔNG TY TNHH

MTV DUYÊN HẢI - XÍ NGHIỆP 7 21

2.1. Công tác quản lý lao động tại công ty

21

2.1.1. Quản lý lao động 21

2.1.2. Hạch toán lao động

22

2.2. Quy trình hạch toán phần hành kế toán tại Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.

23

2.2.1. Hệ thống tài khoản kế toán tại Chi nhánh Công ty TNHH MTV Duyên

Hải – Xí nghiệp 7. 23

2.2.1.1. Tài khoản kế toán sử dụng..........................................................23

2.2.1.2. Hạch toán kế toán tiền lương......................................................23

2.2.2. Kế toán các khoản trích theo lương tại Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.

25

2.2.3.Vận dụng chế độ chứng từ kế toán tại Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.

26

2.3. Quy định, nguyên tắc về công tác kế toán tiền lương và các khoản trích

theo lương tại Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7 .

29

2.3.1. Hình thức trả lương và cách tính lương ở Công ty 29

2.3.2. Quy chế trả lương cho cán bộ công nhân viên tại Công ty 30

2.3.3. Tính lương và tính BHXH tại Công ty 35

2.4. Tổ chức sổ kế toán chi tiết tiền lương và các khoản trích theo lương

43

2.5. Tổ chức sổ kế toán tổng hợp tại Chi nhánh Công ty TNHH MTV Duyên Hải

– Xí nghiệp 7

45

3

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

CHƯƠNG III: NHỮNG NHẬN XÉT VÀ KIẾN NGHỊ VỀ CÔNG TÁC KẾ

TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI TẠI

CHI NHÁNH CÔNG TY TNHH MTV DUYÊN HẢI - XÍ NGHIỆP 7 57

3.1. Những đánh giá và nhận xét về công tác kế toán tiền lương và các khoản

trích theo lương tại Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7

57

3.1.1. Nhận xét về công tác kế toán nói chung

57

3.1.2. Kế toán tiền lương và các khoản trích Theo lương 58

3.2. Kiến nghị và giải pháp

58

3.2.1. Về quản lý lao động

58

3.2.2. Kế toán tiền lương và các khoản trích theo lương. 58

3.2.3. Về chính sách tiền lương trong Công ty

58

4

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

DANH MỤC BẢNG BIỂU SƠ ĐỒ

Bảng 1.1.3 : Tình hình sản xuất kinh doanh của công ty trong thời gian gần đây

(ĐVT: Đồng)................................................................................................................ 10

Sơ đồ 1.3.1: Quy trình sản xuất sản phẩm xây lắp của Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.............................................................................................13

Sơ đồ 1.4.2: Quy trình sản xuất kinh doanh của công ty..............................................14

Sơ đồ 1.5.1: Cơ cấu tổ chức quản lý của Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7..................................................................................................................15

Sơ đồ 1.6.1: Tổ chức hạch toán theo hình thức Chứng từ – ghi sổ...............................17

Sơ đồ 1.6.2: Mô hình bộ máy kế toán tại chi nhánh Công ty TNHH MTV Duyên Hải

-Xí nghiệp 7................................................................................................................. 18

Bảng 2.1.2 Trình độ văn hóa người lao động tại công ty.............................................21

Sơ đồ 2.2.1.2.Quy trình hạch toán kế toán tiền lương và các khoản trích theo lương tại

công ty......................................................................................................................... 23

Sơ đồ 2.2.3: Trình tự ghi sổ kế toán tiền lương theo hình thức chứng từ ghi sổ...........26

5

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

LỜI MỞ ĐẦU

Trong các doanh nghiệp hiện nay chi phí lương là một chi phí hết sức quan

trọng và là một khoản chi phí lớn trong quá trình hoạt động của doanh nghiệp.

Để góp phần vào sự tồn tại và phát triển thì hạch toán tiền lương sao cho khoa

học hợp lý, tận dụng được nguồn nhân lực có trong doanh nghiệp đồng thời kích

thích sự hăng say lao động, cống hiến hết mình cho doanh nghiệp thì doanh

nghiệp cũng phải có hình thức trả lương và các chế độ ưu đãi khoa học sao cho

tiết kiệm được chi phí .

Quản lý lao động tiền lương là một khâu quan trọng trong công tác quản lý

sản xuất kinh doanh của doanh nghiệp, là nhân tố giúp cho doanh nghiệp hoàn

thành kế hoạch hay vượt mức kế hoạch sản xuất kinh doanh của đơn vị. Tổ chức

hạch toán lao động tiền lương giúp cho công tác quản lý lap động của doanh

nghiệp vào nề nếp, thúc đẩy người lao động chấp hành tốt lao kỷ luật lao động,

tăng năng xuất lao động và hiệu xuất công tác. Đồng thời cũng tạo cơ sở cho

việc tính lương đúng theo nguyên tắc phân phối theo lao động. Tổ chức tốt công

tác hạch toán lao động tiền lương giúp doanh nghiệp quản lý tốt quỹ tiền lương,

bảo đảm việc trả lương và trợ cấp bảo hiểm xã hội đúng nguyên tắc, đúng chế độ

kích thích người lao động hoàn thành nhiệm vụ được giao, đồng thời cũng tạo

được cơ sở cho việc phân bổ chi phí nhân công vào giá thành sản phẩm được

chính xác.

Qua thời gian thực tập nhận biết được tầm quan trọng của phần kế toán tiền

lương trong chi phí và quản lý sử dụng lao động hiện nay như thời gian làm

việc, các ưu đãi mà người lao động được hưởng và chế độ tiền lương các doanh

nghiệp đang áp dụng. Công ty TNHH MTV Duyên Hải – Xí nghiệp 7là một

doanh nghiệp nhà nước đang áp dụng hình thức trả lương theo chế độ cấp bậc.

Chi phí lương phải trả là nguồn chi phí chủ yếu của Công ty trong quá trình hoạt

6

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

động hiện nay, tuy nhiên tại Công ty phần kế toán tiền lương vẫn còn nhiều tồn

tại cần hoàn thiện vì vậy em chọn đề tài:

Nhận thức được tầm quan trọng của vấn đề này, với sự giúp đỡ của các cán bộ phòng

Tài chính - Kế toán của công ty, em đã lựa chọn đề tài “ Tổ chức kế toán tiền lương

và các khoản trích theo lương tại Chi nhánh Công ty TNHH MTV Duyên Hải – Xí

nghiệp 7’’ để làm đề tài làm báo cáo thực tập tốt nghiệp của mình.

Kết cấu đề tài gồm 3 phần :

-

Chương I : Tổng quan về Chi nhánh Công ty TNHH MTV Duyên Hải – Xí

nghiệp 7

-

Chương II : Thực trạng công tác kế toán tiền lương và các khoản trích theo

lương tại Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7

-

Chương III : Nhận xét và kiến nghị về công tác kế toán tiền lương và các

khoản trích theo lương tại công ty

Trong quá trình thực tập và viết đề tài, do hạn chế về thời gian, kinh nghiệm

thực tế cũng như năng lực, nên em sẽ không thể tránh khỏi những thiếu sót trong đề

tài, vì vậy kính mong được sự quan tâm chỉ bảo của thầy giáo Nguyễn Trung Hạnh và

các thầy cô trong trường, các cô chú, anh chị phòng kế toán có ý kiến đóng góp bổ

sung để đề tài em hoàn thiện hơn.

Em xin chân thành cảm ơn!

Hải Phòng, ngày tháng năm 2014

Sinh viên thực hiện

Nguyễn Thị Hường

7

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

CHƯƠNG I: TỔNG QUAN VỀ CHI NHÁNH CÔNG TY

TNHH MTV DUYÊN HẢI -XÍ NGHIỆP 7

1.1. Quá trình hình thành và phát tiển của công ty

1.1.1. Tên địa chỉ của công ty

- Tên xí nghiệp : Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7

- Xí nghiệp có trụ sở chính đóng tại: Số 238 – Đường Lê Duẩn – P.Bắc Sơn – Q.Kiến

An – TP.Hải Phòng

- Tel: 0313876404

Fax: 0313876404

- Giám đốc xí nghiệp : Ông Lê Quang Tư.

- Mã số thuế:

0103635001

1.1.2. Thời điểm thành lập, các mốc quan trọng trong quá trình phát triển

Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7 tiền thân là D4-C27 thuộc

phòng công binh quân khu Tả ngạn được tách ra thành lập xưởng 7 ngày 20 tháng 10

năm 1970. Từ năm 1970 đến 1975 được giao nhiệm vụ sản xuất các mặt hàng cơ khí,

mộc phục vụ sản xuất và chiến đấu. Từ năm 1976 được điều động về cục kinh tế Quân

khu 3 cho đến năm 1988. Trong thời gian này xưởng được giao nhiệm vụ sản xuất các

mặt hàng cơ khí, mộc phục vụ sản xuất, đời sống, chính sách cho các đơn vị trong

Quân khu. Xưởng đã hoàn thành nhiệm vụ cấp trên giao và chất lượng sản phẩm được

cấp trên đánh giá rất cao.

Ngày 1 tháng 1 năm 1988 xưởng 7 được Bộ tư lệnh Quân khu 3 điều về sư đoàn

319 có nhiệm vụ sản xuất hàng cơ khí mộc và xây dựng. Đồng thời đổi tên thành Xí

nghiệp 7 .

Là một doanh nghiệp nhà nước có đầy đủ tư cách pháp nhân hoạt động trong

ngành xây dựng, đã có bề dầy lịch sử trong công cuộc đấu tranh thống nhất đất nươc.

Cho đến nay nhiệm vụ chính của Xí nghiệp 7 là: Nhận thầu xây lắp các công trình

công nghiệp, dân dụng, giao thông, thuỷ lợi và sản xuất các mặt hàng truyền thống cơ

khí, mộc, kết hợp thực hiện các chính sách hậu phương quân đội. địa bàn hoạt động

của xí nghiệp rộng khắp trên toàn quốc. Do nhận thức đúng đắn về nhiệm vụ hoạt

động sản xuất kinh doanh của mình, trong điều kiện cơ chế thị trường. Xí nghiệp 7 đã

8

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

chuyển hướng đầu tư cả về chiều rộng và chiều sâu, điển hình là xí nghiệp nhập máy

móc thiết bị thi công của các nước như Nhật, Đức, Hàn quốc... Đồng thời đổi mới

trong công tác quản lý sản xuất, tăng cường đào tạo và đào tạo lại để nâng cao trình độ

cho cán bộ công nhân viên. Chính vì thế mà Xí nghiệp 7 có đủ khả năng xây dựng các

công trình có qui mô lớn kết cấu phức tạp và không những đứng vững trong cơ chế thị

trường mà ngày càng phát triển, uy tín với khách hàng ngày càng lớn, mở ra nhiều cơ

hội cho sự phát triển lâu dài.

Qua thời gian năm xây dựng và trưởng thành từ việc sản xuất những hàng cơ

khí mộc giản đơn đến nay đã thi công xây dựng hàng trăm công trình có qui mô vừa và

lớn trên khắp các Tỉnh thành trong đó có nhiều công trình đạt chất lượng cao của

ngành xây dựng Việt Nam.

9

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.1.3. Quy mô hiện tại của công ty

Kết quả hoạt động kinh doanh của công ty 5 năm gần đây:

Bảng 1.1.3 : Tình hình sản xuất kinh doanh của công ty trong thời gian gần đây

(ĐVT: Đồng)

Chỉ tiêu

1. Tổng vốn kinh doanh

2. Tổng chi phí sản xuất kinh doanh

3. Tổng số lao động bình quân

4. Sản lượng hàng hóa, dịch vụ cung

cấp

5. Doanh thu bán hàng và CCDV

6. Lợi nhuận từ hoạt động kinh doanh

7. Lợi nhuận khác

8. Lợi nhuận sau thuế TNDN

9. Thuế TNDN

10. Thu nhập bình quân người lao

động

Năm 2011

Tr.đ

7,200,000,000 8,120,000,000

Năm 2013

10,210,000,000

Tr.đ

178,793,352

178,756,862

161,987,990

Người

30

35

38

Chiếc

601

604

685

Tr.đ

731,433,569

821,757,895

919,100,407

Tr.đ

552,640,217

643,001,033

757,112,417

Tr.đ

24,836,685

8,953,233

13,536,627

Tr.đ

433,107,677

488,965,699

577,986,783

Tr.đ

144,369,226

162,988,566

192,662,261

Tr.đ/người

2,031,760

1,956,566

2,015,571

10

Nguyễn Thị Hường

Lớp D8LTKT6A

Năm

Năm 2012

ĐVT

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Nhìn vào bảng số 1.1.3 ta nhận thấy vốn kinh doanh tăng dần đều qua các năm với

số vốn tăng nhiều hơn số vốn ban đầu bỏ ra là 6,210,000,000đ chứng tỏ tình hình

kinh doanh của công ty ngày càng được mở rộng.

Tổng chi phí sản xuất cũng không có nhiều thay đổi nhiều năm 2011 và năm 2012

sự chênh lệch là 17.510 đ.

Tổng số lao động bình quân cũng không có nhiều thay đổi số lao động nhiều nhất là

năm 2012 và tăng so với 2011 là 5 lao động. Số lao động được dần tăng lên trong

khi chi phí lại dần giảm chứng tỏ công ty đã dần đánh giá được nhu cầu sử dụng lao

động

Doanh thu bán hàng cũng thay đổi qua các năm nhiều nhất là năm 2013 chênh lệch

so với năm 2010 là 417,803,657đ, chứng tỏ sự đầu tư vốn kinh doanh của công ty

mang lại hiệu quả trong sản xuất kinh doanh.

Lợi nhuận sau thuế của doanh nghiệp cũng thay đổi qua các năm 2013 có lợi nhuận

cao nhất trong các năm chênh lệch tăng so với năm 317,647,476đ. Chứng tỏ tình

hình kinh doanh của công ty đã đạt được bước nào kết quả khả quan.

1.2. Chức năng nhiệm vụ chính của Công ty

1.2.1. Chức năng

Hoạt động kinh doanh chính của Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7 là mang đặc điểm Xây lắp: đó là những sản phẩm xây lắp có quy mô

vừa và lớn mang tính đơn chiếc, thời gian thi công kéo dài, chủng loại yếu tố đầu

vào đa dạng đòi hỏi có nguồn vốn đầu tư tương đối lớn. Để đảm bảo sử dụng có

hiệu quả vốn đầu tư, Xí nghiệp phải dựa vào các bản vẽ thiết kế, dự toán xây lắp,

giá trúng thầu, hạng mục các công trình do bên A cung cấp để tiến hành sản xuất thi

công. Chi phí giá thành sản phẩm được tính theo từng giai đoạn và so sánh với giá

dự toán, giá trúng thầu là cơ sở để nghiệm thu, xác định giá quyết toán để đối chiếu

thanh lý Hợp đồng.

Thị trường hoạt động của công ty rộng khắp cả nước.

11

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.2.2. Nhiệm vụ

- Sản xuất kinh doanh vật liệu xây dựng

- Xây dựng nhà các loại

- Xây dựng công trình đường sắt và đường bộ.

- Xây dựng công trình công ích .

- Xây dựng công trình kỹ thuật dân dụng khác.

- Phá dỡ.

- Bán buôn kim loại và quặng kim loại.

- Chuẩn bị mặt bằng.

- Lắp đặt hệ thống điện, hệ thống cấp, thoát nước, lò sưởi và điều hòa không khí.

- Thoát nước và xử lý nước thải.

- Lắp đặt hệ thống xây dựng khác.

- Hoàn thiện công trình xây dựng

- Hoạt động xây dựng chuyên dụng khác.

Xí nghiệp đã tham gia đầu thầu nhiều công trình lớn và đã bàn giao nhiều công

trình, hạng mục công trình và được đối tác đánh giá cao như:

Nhạc viện Hải Phòng

Bệnh viện tỉnh Vĩnh Long

Tỉnh ủy Vĩnh Long

Nhà H5 – Học viện KTQS

Nhà văn hoá Đồng Tháp

Đài truyền hình Bến Tre

1.2.3. Các loại hàng hóa, dịch vụ chủ yếu mà hiện tại doanh nghiệp đang kinh

doanh.

Công ty là doanh nghiệp ngoài quốc doanh không có vốn của nhà nước.

Quy mô hoạt động rộng lớn khắp cả nước.

Sản phẩm kinh doanh: thi công các hạng mục công trình về xây lắp

12

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.3. Công nghệ kinh doanh dịch vụ của công ty

1.3.1. Quy trình thi công công việc của dịch vụ.

Sơ đồ 1.3.1: Quy trình sản xuất sản phẩm xây lắp của Chi nhánh Công ty

TNHH MTV Duyên Hải – Xí nghiệp 7

Tiếp thị

Bóc tách bản

vẽ thiết kế,

lập dự toán

Đấu thầu

Ký kết

hợp đồng

kinh tế

Bàn giao

nghiệm thu

CT

Tổ chức

thi công

CT

Lập kế

hoạch thi

công

1.3.2. Nội dung cơ bản các bước công việc trong quy trình công nghệ

- Bước 1: Tiếp thị, bóc tách bản vẽ thiết kế lập dự toán.

- Bước 2: Đấu thầu thỏa thuận ký kết.

- Bước 3: Lên kế hoạch thi công và tổ chức thi công công trình

- Bước 4: Bàn giao nghiệm thu công trình

1.4. Hình thức tổ chức sản xuất và kết cấu sản xuất của công ty.

1.4.1. Hình thức tổ chức sản xuất ở công ty

Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7 kinh doanh các ngành

nghề: Sản phẩm xây lắp thường có giá trị lớn, kết cấu phức tạp, mang tính đơn

chiếc, thời gian sản xuất dài ...Do vậy đòi hỏi việc tổ chức quản lý, hạch toán sản

phẩm xây lắp phải lập dự toán. Quá trình sản xuất xây lắp phải so sánh với dự toán,

lấy dự toán làm thước đo.

13

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Tính chất hàng hoá của sản phẩm xây lắp không được thể hiện rõ vì sản phẩm xây

lắp thường được tiêu thụ theo giá dự toán hoặc giá thoả thuận với chủ đầu tư.

Sản phẩm xây lắp cố định tại nơi sản xuất, các điều kiện sản xuất (vật tư, máy móc,

thiết bị ...) phải di chuyển theo địa điểm đặt sản phẩm. Đặc điểm này làm cho công

tác quản lý, sử dụng, hạch toán tài sản, vật tư rất phức tạp.

1.4.2. Kết cấu sản xuất của Công ty

Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7 là công ty chuyên về

xây lắp công nghiệp Cho các nhà máy , xí nghiệp

Sơ đồ 1.4.2: Quy trình sản xuất kinh doanh của công ty

Đấu thầu

Giao nhận

Hợp đồng

Giao

khoán

toàn bộ

Phòng

kế

toán

Đơn vị thi

công

Giao

nhận

mặt

bằng

Đơn vị thi

công

Mua sắm

vật tư

Xây dựng

tiến độ thi

công

Điều hành

sản xuất

14

Nguyễn Thị Hường

Lớp D8LTKT6A

C

ô

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.5. Cơ cấu tổ chức bộ máy quản lý của Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.

1.5.1. Tổ chức bộ máy quản lý của công ty

Để quản lý và điều hành mọi hoạt động sản xuất kinh doanh Công ty đã tổ chức

bộ máy quản lý và mô hình sản xuất phù hợp với yêu cầu quản lý trong cơ chế thị

trường. Những nhà quản lý của Công ty mỗi người một nhiệm vụ riêng, tùy theo

từng phòng ban nhưng tổng thể đều có mối quan hệ mật thiết với nhau. Mỗi bộ

phận đều nắm bắt được chính xác những thông tin liên quan đến hoạt động sản xuất

kinh doanh của Công ty, từ các phòng ban đến các Đội.

Sơ đồ 1.5.1: Cơ cấu tổ chức quản lý của Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7

GIÁM ĐỐC

Phó GĐ Kỹ thuật, Tài

chính

Phó GĐ Chính trị - Hậu

cần

Kỹ THUậT

Phòng Kế toán tài

chính

Phòng Tổ chức lao động

Nguyễn Thị Hường

Lớp D8LTKT6A

PX CƠ

KHÍ MỘC

7.8

ĐỘI XD

ĐỘI XD

7.5

15

ĐỘI XD

7.6

hậu cần - văn phòng

ĐỘI XD

7.4

ĐỘI XD

7.3

ĐÔI XD

7.2

ĐÔI XD

7.1

Phòng Kế hoạch kỹ

thuật

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.5.2. Chức năng nhiệm vụ của các phòng ban

Trong cơ chế quản lý điều hành, để đảm bảo nghiêm túc chế độ một thủ trưởng phát

huy hết năng lực chuyên môn của các bộ phận, tăng cường trách nhiệm cá nhân đảm

bảo không có tình trạng thiếu trách nhiệm, thiếu kỷ luật, đồng thời để thu hút đông

đảo cán bộ công nhân viên tham gia vào quản lý.

Bộ máy quản lý hoạt động sản xuất kinh doanh tại Xí nghiệp 7 được tổ chức theo

phương pháp trực tuyến chức năng.

- Giám đốc Xí nghiệp: Là người quản lý cao nhất trong xí nghiệp, chịu trách nhiệm

về mọi hoạt động sản xuất kinh doanh của đơn vị trước giám đốc công ty, trước nhà

nước và pháp luật.Trợ giúp giám đốc là 2 phó giám đốc.

- Phó giám đốc chính trị hậu cần: Phụ trách vấn đề chính trị hậu cần của đơn vị như

vấn đê tổ chức Đảng, tổ chức công đoàn, tổ chức biên chế nhân sự, tổ chức hành

chính và các tổ chức khác của đơn vị.

- Phó giám đốc kế hoạch tài chính: Phụ trách kế hoạch và tài chính của đơn vị như

chỉ đạo kế hoạch sản xuất, tham mưu về kế hoạch tài chính.

- Phòng kế hoạch - kỹ thuật - vật tư: Lập các kế hoạch sản xuất, lập dự toán cho

công trình, tham gia đấu thầu các công trình, chỉ đạo kỹ thuật thi công cho các bộ

phận sản xuất, cung cấp thiết bị vật tư kịp thời cho các công trình.

- Phòng tổ chức lao động + văn phòng: Làm công tác tổ chức nhân sự, tổ chức xét

duyệt nâng lương cho các cán bộ công nhân viên, tổ chức thi nâng bậc cho công

nhân, làm thủ tục chế độ nghỉ hưu, mất sức cho công nhân viên trong xí nghiệp.

Đảm bảo công việc tiếp tân, tiếp khách sắp xếp chỗ ăn ở cho cán bộ công nhân viên,

soạn thảo và tiếp nhận công văn giấy tờ.

- Phòng tài chính kế toán: Theo dõi tình hình tài chính của đơn vị, tình hình nguồn

vốn, luân chuyển vốn, theo dõi công nợ, tập hợp chi phí tính giá thành, xác định kết

quả hoạt động sản xuất kinh doanh để cung cấp thông tin chính xác cho ban giám

đốc về quá trình hoạt động sản xuất kinh doanh của xí nghiệp.

- Các đội sản xuất (đứng đầu là đội trưởng) chịu trách nhiệm trước Đảng uỷ, Ban

giám đốc xí nghiệp về công tác tổ chức, quản lý điều hành sản xuất của đội.

16

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

1.6. Tổ chức công tác kế toán tại Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7.

1.6.1. Hình thức kế toán

Chi nhánh Công ty TNHH MTV Duyên Hải – Xí nghiệp 7 sử dụng hình thức sổ kế

toán theo hình thức Chứng từ – ghi sổ.

- Đơn vị tiền tệ sử dụng: Việt Nam Đồng (VNĐ)

- Nộp thuế GTGT theo phương pháp khấu trừ.

Hệ thống tài khoản kế toán áp dụng trong doanh nghiệp hiện nay được vận

dụng từ hệ thống tài khoản thống nhất chuẩn theo chế độ kế toán quốc tế và

quốc gia ban hành theo quyết định số 48/2006/QĐ-BTC ngày 14/09/2006 của

Bộ trưởng Bộ tài chính.

- Niên độ kế toán: Bắt đầu từ ngày 01/01 và kết thúc vào 31/12 năm dương lịch.

Sơ đồ 1.6.1: Tổ chức hạch toán theo hình thức Chứng từ – ghi sổ

Chứng từ gốc

Sổ quỹ và sổ tài sản

Sổ đăng ký chứng

từ ghi sổ

Bảng tổng hợp

chứng từ gốc

Chứng từ ghi sổ (theo

phần hành)

Sổ cái tài khoản

Bảng cân đối tài

khoản

Báo cáo tài chính

Ghi chú:

Ghi hàng ngày

17

Nguyễn Thị Hường

Lớp D8LTKT6A

Sổ kế toán chi tiết

theo đối tượng

Bảng tổng hợp chi tiết

theo đối tượng

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Ghi cuối kỳ

Quan hệ đối chiếu

Trình tự luân chuyển :

Hằng ngày căn cứ vào chứng từ đã được kiểm tra lấy số liệu ghi trực tiếp vào

bảng kê thẻ và sổ chi tiết có liên quan. Hằng ngày căn cứ vào chứng từ gốc

lấy số liệu để ghi vào bảng kê thẻ của các sổ chi tiết cuối tháng chuyển số liệu

vào nhật ký chứng từ. Cuối tháng khóa sổ, cộng các số liệu trên nhật ký

chứng từ, kiểm tra đối chiếu với các số liệu trên sổ kế toán, sổ chi tiết có liên

quan và lấy số liệu tổng cộng của nhật ký chứng từ.

Cuối tháng cộng các sổ chi tiết và căn cứ vào sổ chi tiết lập bảng tổng

hợp chi tiết theo từng tài khoản để đối chiếu với từng sổ cái cuối cùng vào

bảng tổng hợp để lên báo cáo tài chính

1.6.2. Tổ chức bộ máy kế toán tại Chi nhánh Công ty TNHH MTV Duyên Hải –

Xí nghiệp 7

Sơ đồ 1.6.2: Mô hình bộ máy kế toán tại chi nhánh Công ty TNHH MTV

Duyên Hải -Xí nghiệp 7

Kế toán trưởng

Kế toán tổng hợp

KT

KT

đội

đội

XD

7.1

KT

KT

KT

KT

đội

đội

đội

đội

XD

XD

XD

XD

XD

XD

cơ khí

7.2

7.3

7.5

7.6

7.8

mộc

7.4

18

Nguyễn Thị Hường

Lớp D8LTKT6A

KT

đội

KT

PX

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Xuất phát từ đặc điểm tổ chức quản lý sản xuất, bộ máy kế toán của xí nghiệp được

tổ chức theo mô hình hạch toán báo sổ. Công tác kế toán được thực hiện ở cấp Xí

nghiệp và cấp đội, phân xưởng sản xuất.

Theo mô hình hạch toán phân cấp sẽ giảm bớt được khối lượng công việc của

phòng kế toán đồng thời giúp các đội phân xưởng tự chủ trong việc quản lý hạch

toán và điều hành sản xuất.

Việc thực hiện chức năng, nhiệm vụ kế toán trong công tác quản lý ở xí nghiệp do

bộ máy kế toán đảm nhiệm dưới sự chỉ đạo trực tiếp của kế toán trưởng và kế toán

trưởng là người chịu trách nhiệm trước giám đốc xí nghiệp, cấp trên và nhà nước về

các thông tin kế toán.

- Kế toán trưởng: Là người đứng đầu bộ máy kế toán trong xí nghiệp, vì vậy có

trách nhiệm tổ chức bộ máy kế toán thực hiện đầy đủ 2 chức năng của kế toán là

thông tin và kiểm tra. Chỉ đạo, đôn đốc, giám sát toàn bộ hoạt động tài chính của xí

nghiệp. Quản lý và kiểm tra toàn bộ công việc hạch toán của nhân viên trong phòng,

là tham mưu đắc lực cho giám đốc trong việc sử dụng đồng vốn một cách có hiệu

quả trong công tác kinh doanh, và việc giao dịch với bên ngoài.

- Kế toán tổng hợp: Tập hợp chi phí sản xuất do các đội chuyển lên, tổng hợp và

phân bổ các chi phí khác phát sinh trên xí nghiệp cho từng bộ phận, xác định kết

quả hoạt động kinh doanh và lập các báo cáo tài chính gửi lên trên.

- Kế toán đội và phân xưởng: Bộ phận kế toán đội, phân xưởng có một vai trò hết

sức quan trọng bởi vì tất cả các nghiệp vụ kinh tế phát sinh diễn ra hàng ngày và

thường xuyên tại các đội, phân xưởng sản xuất. Vì thế một yêu cầu đặt ra với kế

toán đội và phân xưởng sản xuất là phải nắm bắt ghi chép và hạch toán sổ sách một

cách kịp thời, phản ánh trung thực các phát sinh, tập hợp chi phí sản xuất chi tiết cho

từng công trình rồi chuyển lên phòng kế toán xí nghiệp.

Phần mềm kế toán dành cho các doanh nghiệp có quy mô vừa và nhỏ Fast

Accounting

19

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Cùng với sự phát triển của công nghệ thông tin, công ty đã áp dụng phần

mềm kế toán fast accounting trong công tác kế toán của mình. Phần mềm này

cập nhật đầy đủ các quy định mới do bộ tài chinh ban hành.

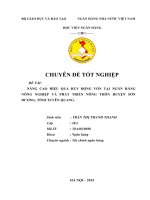

Quy trình phần mềm fast accounting được thực hiện qua sơ đồ

C¸c nghiÖp vô

kinh tÕ ph¸t

sinh

LËp chøng

tõ

C¸c chøng tõ

kÕ to¸n

CËp nhËt chøng tõ vµo

m¸y

TÖp sè liÖu chi

tiÕt

Tæng hîp sè liÖu cuèi

th¸ng

TÖp sè liÖu

tæng hîp th¸ng

Lªn b¸o c¸o

B¸o c¸o tµi

chÝnh sæ s¸ch

kÕ to¸n

20

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

CHƯƠNG II: THỰC TRẠNG CÔNG TÁC KẾ TOÁN

TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

TẠI TẠI CHI NHÁNH CÔNG TY TNHH MTV DUYÊN

HẢI - XÍ NGHIỆP 7

2.1. Công tác quản lý lao động tại công ty

2.1.1. Quản lý lao động

Hạch toán số lượng lao động tại Công ty: Lực lượng lao động tại công ty bao

gồn công nhân viên trong danh sách là 90 người, do công ty trực tiếp quản lý và

nhưng nhân công do giám sát quản lý công trình thi công thuê tại nơi thi công công

trình, do giám sát quẩn lý có hợp đồng ngắn hạn và được trả lương theo công việc

hoàn thành hoặc lương khoán do giám sát xác định tính chất công việc.

Mỗi một đội thi công công trình có 1 giám sát và 1 phó giám sát làm công việc

giám sát hoạt động thi công của công trình, 1 thống kê làm công việc thống kê các

hoạt động thi công của công trình. Mỗi công trình có 1-2 cán bộ kỹ thuật đảm

nhiệm về khâu kỹ thuật, 1 thợ máy chuyên làm công việc sửa chữa máy móc.

Khối văn phòng được phân bổ như sau:

-

Lãnh đạo công ty : 05 người

-

Bộ phận văn phòng ; 06 người

-

Phòng điều hành : 05 người

-

Phòng kế toán : 6 người

-

Phòng kinh doanh : 10 người

-

Ban quản lý công trình : 11 người

-

Đội thi công : 30 người

-

Bảo vệ : 2 người

Cho đến nay do Công ty đã bố trí lao động hợp lý nên không có lao động dư thừa .

Trong công tác quản lý lao động, Công ty áp dụng quản lý lao động bằng các nội

quy điều lệ, thường xuyên kiểm tra theo dõi quân số lao động, giờ giấc lao động,

thường xuyên nâng mức thưởng để khuyến khích người lao động.

21

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

2.1.2. Hạch toán lao động

Cán bộ công nhân viên tính đến tháng 12/2013 có 60 người , trong đó trình độ

văn hóa là :

Bảng 2.1.2 Trình độ văn hóa người lao động tại công ty

1

2

3

4

5

6

7

Loại Lao Động

Đại học

Cao đẳng

Trung cấp

Bậc 1

Bậc 2

Bậc 3

Bậc 4

Số lượng T12/ 2013

20

15

10

9

10

15

20

Việc hạch toán thời gian lao động ở Công ty đối với số lượng thời gian

lao động thông qua bảng chấm công. Hết tháng các tổ trưởng ở các bộ phận chấm

công sau đó đưa lên phòng nhân sự duyệt sau đó chuyển xuống phòng kế toán để

làm lương.

Mỗi tháng công ty trả lương 1 lần vào ngày mồng 10 hàng tháng , ngoài ra

nếu lao động có khó khăn về kinh tế sẽ làm giấy đề nghị tạm ứng lương nhưng

không quá 2 lần / tháng. Việc chấm công những ngày công vắng mặt vẫn được

hưởng lương bao gồm : ngày nghỉ lễ phép, nghỉ ốm đau…….Ngoài lương ra Công

ty còn có thưởng đối với tất cả các nhân viên trong công ty theo xếp loại và thưởng

vào cuối mỗi quý.

Công ty áp dụng tuần làm việc nghỉ chiều thứ 7 và ngày chủ nhật đối với bộ phận

gián tiếp và ngày chủ nhật đối với bộ phận trực tiếp. Nhưng lao động ở công trình

thì không có ngày nghỉ cố định mà công nhân có thể làm việc cả tháng hoặc nghỉ

vào bất kỳ ngày nào trong tháng, chỉ cần báo trước với giám sát công trình để bố trí

công việc, bố trí lao động thay thế.

22

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

2.2. Quy trình hạch toán phần hành kế toán tại Chi nhánh Công ty TNHH

MTV Duyên Hải – Xí nghiệp 7.

2.2.1. Hệ thống tài khoản kế toán tại Chi nhánh Công ty TNHH MTV Duyên Hải

– Xí nghiệp 7.

2.2.1.1. Tài khoản kế toán sử dụng

Tình hình thanh toán tiền lương và các khoản trích theo lương, kế toán tiền

lương sử dụng các tài khoản sau:

TK 334 “ Phải trả công nhân viên”: Được dùng để thanh toán với công nhân

viên của doanh nghiệp về tiền lương (tiền công).

Kết cấu:

- Bên nợ: +) Phản ánh các khoản khấu trừ vào lương của công nhân viên.

+) Phản ánh tiền lương (tiền công) các khoản khác đã trả công nhân viên

- Bên có: Phản ánh tiền lương và các khoản khác phải trả cho người lao

động.Trường hợp đặc biệt của tài khoản 334 có số dư bên nợ khi số tiền trả thừa

cho công nhân viên.

TK 334 chi tiết thành 2 tài khoản cấp hai:

- TK 334(1) “ Phải trả công nhân viên” phản ánh các khoản phải thanh toán, các

khoản phải trả cho công nhân viên về tiền lương, tiền thưởng.

- TK 334(8) “ Phải nộp phải trả khác” Phản ánh các khoản phải trả khác cho người

lao động về tiền lương, tiền thưởng ngoài công nhân viên của doanh nghiệp.

2.2.1.2. Hạch toán kế toán tiền lương

Căn cứ vào bảng thanh toán tiền lương, bảng thanh toán tiền thưởng, kế toán phân

loại tiền lương và lập chứng tư phân bổ tiền lương, tiền thưởng và chi phí sản xuất kinh

doanh. Khi phân bổ tiền lương và các khoản có tính chất lương và chi phí sản xuất kinh

doanh được thể hiện trên sơ đồ sau:

23

Nguyễn Thị Hường

Lớp D8LTKT6A

Chuyờn thc tp tt nghip

TRNG I HC IN LC

S 2.2.1.2.Quy trỡnh hch toỏn k toỏn tin lng v cỏc khon trớch theo

lng ti cụng ty

Giấy nghỉ

phép, ốm

Bảng chấm

công

Chứng từ

kết quả lao

động

Bảng thanh

toán lơng

phân xởng

Bảng thanh

toán lơng

phòng ban

Bảng tổng hợp

thanh toán lơng

toàn công ty

Bảng phân

bổ số 1

Sổ chi tiết

TK 334, 338

Ghi chú:

Ghi hàng ngày

Ghi cuối tháng

Cụng ty thc hin hoch toỏn thi gian lao ng bng bng vic chm cụng

theo tng phũng ban.Cụng vic u tiờn ca k toỏn tin lng l kim tra chng t

nh Bng chm cụng, bng cụng tỏc ca b phn chm cụng a lờn.Ni dung

kim tra chng t abn u l kim tra tớnh hp lý, hp phỏp ca chng t.Sau khi

kim tra xong s l cn c tớnh lng, tớnhthng v cỏc khon phi tr cho tng

ngi lao ng.

24

Nguyn Th Hng

Lp D8LTKT6A

Chuyên đề thực tập tốt nghiệp

TRƯỜNG ĐẠI HỌC ĐIỆN LỰC

Cuối tháng căn cứ vào chứng từ tính lương và các khoản trích theo lương mà

kế toán tiền lương lập bảng phân bổ lương và các khoản trích theo lương cho từng

phân xưởng, từng bộ phận sau đó đưa vào các sổ chi tiết có liên quan.

2.2.2. Kế toán các khoản trích theo lương tại Chi nhánh Công ty TNHH MTV

Duyên Hải – Xí nghiệp 7.

a) BHXH

- Bảo hiểm xã hội là quỹ dung để trợ cấp cho người lao động có tham gia đóng quỹ

bảo hiểm trong các trường hợp họ bị mất khả năng lao động như: ốm đau, thai sản,

tai nạn lao động, hưa trí, mất sức…

- Tỷ lệ trích theo quy định hiện hành do Nhà nước quy định năm 2013 là 24%.

Trong đó:

+ 17% doanh nghiệp chịu và được hạch toán vào chi phí sản xuất kinh doanh.

+ 7% người lao động chịu và được trừ vào lương của người lao động.

b)BHYT

Bảo hiểm y tế được dung để trợ cấp về y tế cho người tham gia đóng bảo hiểm

nhằm giúp họ một phần nào đó về tiền khám chữa bệnh, các khoản viện phí,

thuốc…Quỹ này được hình thành bằng cách trích lập theo quy định hiện hành trên

tổng quy lương.

Tỷ lệ trích theo quy định hiện hành năm 2013là 4,5% trên tổng quỹ lương của

người lao động. Trong đó:

+ 3% hạch toán vào chi phí sản xuất kinh doanh (doanh nghiệp chịu).

+ 1,5% trừ vào lương của người lao động

c)KPCĐ

Kinh phí công đoàn được hình thành do việc trích lập theo tỷ lệ quy định

trên tổng lương cơ bản và các khoản phụ cấp của người lao động thực tế phát sinh

trong tháng đó.

Theo quy định hiện hành: Doanh nghiệp trích 2% tính vào chi phí sản xuất kinh

doanh.

Trong đó: 1% Kinh phí công đoàn nộp cho Công đoàn cấp trên, 1% còn lại được

giũ lại để sử dụng chi tiêu cho hoạt động đoàn phí tại đơn vị.

25

Nguyễn Thị Hường

Lớp D8LTKT6A