Lê thị hương mai các nhân tố tác động đến nợ xấu tại các ngân hàng thương mại cổ phần việt nam

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.02 MB, 90 trang )

NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC

ĐỀ TÀI

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN NỢ XẤU TẠI

CÁC NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN

VIỆT NAM

SVTH: LÊ THỊ HƢƠNG MAI

LỚP: DH30TC05

NIÊN KHÓA: 2014 - 2018

GVHD: ThS. NGUYỄN THỊ NHƢ QUỲNH

TP. Hồ Chí Minh, tháng 05 - 2018

NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC

ĐỀ TÀI

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN NỢ XẤU TẠI

CÁC NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN

VIỆT NAM

SVTH: LÊ THỊ HƢƠNG MAI

LỚP: DH30TC05

NIÊN KHÓA: 2014 - 2018

GVHD: ThS. NGUYỄN THỊ NHƢ QUỲNH

TP. Hồ Chí Minh, tháng 05 - 2018

TÓM TẮT KHÓA LUẬN

Nợ xấu đang trở thành yếu tố chính ảnh hƣởng đến sự vững chắc của hệ thống

tài chính tại Việt Nam. Nhằm nỗ lực gia tăng “sức khỏe” hệ thống tài chính nói

chung và hệ thống ngân hàng nói riêng, khóa luận tập trung nghiên cứu các nhân tố

ảnh hƣởng đến nợ xấu tại các ngân hàng thƣơng mại Việt Nam. Đề tài cung cấp

bằng chứng thực nghiệm trong giai đoạn 2006 – 2016, thông qua mẫu nghiên cứu

gồm 25 ngân hàng thƣơng mại cổ phần tại Việt Nam. Tác giả tiến hành ƣớc lƣợng

mô hình hồi quy lần lƣợt theo các phƣơng pháp Pooled OLS, REM và FEM, sau đó

lựa chọn đƣợc mô hình thích hợp là FEM. Các kiểm định khuyết tật của mô hình

lần lƣợt đƣợc kiểm tra, mô hình FEM có hiện tƣợng phƣơng sai thay đổi. Sau đó,

tác giả tiến hành chạy mô hình GMM để khắc phục hiện tƣợng phƣơng sai thay đổi

và biến nội sinh do biến trễ của tỷ lệ nợ xấu. Tuy nhiên, kết quả cho thấy mô hình

GMM trong nghiên cứu này chƣa đủ vững để kết luận. Cuối cùng, tác giả dùng mô

hình hồi quy theo phƣơng pháp FGLS nhằm khắc phục khuyết tật phƣơng sai thay

đổi, giúp đảm bảo hiệu quả của mô hình. Kết quả khóa luận cho thấy tốc độ tăng

trƣởng kinh tế, tăng trƣởng tín dụng của ngân hàng và tỷ lệ thất nghiệp tác động

nghịch chiều với tỷ lệ nợ xấu ở mức ý nghĩa thống kê cao (1%). Đồng thời, tỷ lệ

lạm phát và tỷ lệ nợ xấu năm trƣớc tƣơng quan thuận chiều với tỷ lệ nợ xấu hiện tại

với ý nghĩa thống kê 1%. Tuy nhiên, mối quan hệ giữa yếu tố quy mô và khả năng

sinh lời của ngân hàng với tỷ lệ nợ xấu chƣa đƣợc tìm thấy. Từ đó, tác giả đề xuất

một số kiến nghị giúp hạn chế nợ xấu và đƣa ra những hƣớng nghiên cứu mới cho

đề tài tiếp theo.

Từ khóa: Nợ xấu, ngân hàng thƣơng mại, yếu tố vi mô, yếu tố vĩ mô

i

LỜI CAM ĐOAN

Khóa luận này là công trình nghiên cứu riêng của tác giả, kết quả nghiên cứu

là trung thực, trong đó không có các nội dung đã đƣợc công bố trƣớc đây hoặc các

nội dung do ngƣời khác thực hiện ngoại trừ các trích dẫn đƣợc dẫn nguồn đầy đủ

trong khóa luận.

Tác giả xin hoàn toàn chịu trách nhiệm về lời cam đoan của mình.

TP. Hồ Chí Minh, ngày 18 tháng 05 năm 2018

Tác giả

Lê Thị Hƣơng Mai

ii

LỜI CÁM ƠN

Đầu tiên, tôi chân thành biết ơn đến ThS. Nguyễn Thị Nhƣ Quỳnh – giảng

viên hƣớng dẫn khóa luận tốt nghiệp của tôi. Xin cám ơn cô vì đã tận tình hƣớng

dẫn, hỗ trợ và giúp đỡ tôi, từ việc gợi ý, định hƣớng và hết lòng hỗ trợ tôi trong suốt

quá trình thực tập và hoàn thành khóa luận tốt nghiệp này.

Tôi muốn bày tỏ sự biết ơn đến quý thầy cô trƣờng Đại học Ngân hàng TP.

Hồ Chí Minh và Khoa Tài chính đã truyền đạt kiến thức quý báu cho tôi trong suốt

thời gian học tập vừa qua. Đó là nền tảng giúp tôi làm hành trang kiến thức cho

chặng đƣờng công việc tiếp theo.

Tôi biết ơn những ngƣời bạn đã đồng hành cùng tôi, đã chia sẻ và cùng tạo

nên những hồi ức đẹp của tuổi trẻ tƣơi đẹp suốt bốn năm đại học.

Và cuối cùng, tôi chân thành biết ơn và trân trọng nhất đến gia đình tôi, những

ngƣời thân yêu luôn là chỗ dựa vững chắc cho tôi, động viên khích lệ tôi mỗi khi

gặp khó khăn để tạo nên tôi của ngày hôm nay.

Một lần nữa, xin chân thành cảm ơn.

iii

DANH MỤC TỪ VIẾT TẮT

Từ viết tắt

AEG

Adivisory Expert Group

CREDIT

Credit Growth

DGMM

FEM

Nguyên nghĩa

Tiếng Anh

Nhóm chuyên gia tƣ vấn của Liên

hợp quốc

Tốc độ tăng trƣởng tín dụng

Difference generalized method of Phƣơng pháp Mô-men tổng quát

moments

sai phân

Fixed effects model

Phƣơng pháp ƣớc lƣợng hiệu ứng

cố định

Feasible Generalized Least

Phƣơng pháp bình phƣơng tối thiểu

Squares

tổng quát khả thi

GDP

Gross Domestic Product

Tốc độ tăng trƣởng kinh tế

GMM

Generalized method of moments

Phƣơng pháp Mô-men tổng quát

IIF

Institute of International Finance

Viện Tài chính Quốc tế

IMF

International Monetary Fund

Quỹ Tiền tệ Quốc tế

INF

Inflation rate

Tỷ lệ lạm phát

FGLS

NHNN

Ngân hàng Nhà nƣớc

NHTM

Ngân hàng thƣơng mại

NHTMCP

Ngân hàng thƣơng mại cổ phẩn

NPL

Non-performing Loans

Nợ xấu

Pooled OLS

Pooled Ordinary Least Squares

Phƣơng pháp ƣớc lƣợng bình

phƣơng nhỏ nhất

REM

Random effects model

Phƣơng pháp ƣớc lƣợng hiệu ứng

ngẫu nhiên

ROA

Return on total assets

Tỷ số lợi nhuận ròng trên tài sản

ROE

Return on common equity

Tỷ số lợi nhuận ròng trên vốn chủ

sở hữu

SGMM

UNT

System generalized method of

Phƣơng pháp Mô-men tổng quát hệ

moments

thống

Unemployment rate

Tỷ lệ thất nghiệp

iv

VAMC

VIF

Vietnam asset management

Công ty Quản lý tài sản của các Tổ

company

chức Tín dụng Việt Nam

Varince Inflation Factor

Phƣơng pháp phóng đại nhân tử

phƣơng sai

WB

World Bank

Ngân hàng Thế giới

v

DANH MỤC BẢNG VÀ HÌNH

Bảng 2.1. Phân loại nợ của một số nƣớc trên thế giới.............................................. 10

Bảng 2.2. Phân loại nợ của World Bank .................................................................. 11

Bảng 2.3. Phân loại nợ của Viện Tài chính Quốc tế (IIF) ........................................ 12

Bảng 2.4. Phân loại nợ của Việt Nam ...................................................................... 13

Bảng 2.5. Các nhân tố ảnh hƣởng đến nợ xấu .......................................................... 20

Bảng 3.1. Mô tả các biến đƣợc sử dụng trong mô hình nghiên cứu......................... 29

Bảng 4.1. Thống kê mô tả các biến trong mô hình .................................................. 34

Bảng 4.2. Kết quả phân tích tƣơng quan các biến trong mô hình nghiên cứu ......... 35

Bảng 4.3. Kết quả sử dụng VIF để kiểm định hiện tƣợng đa cộng tuyến ................ 36

Bảng 4.4. Tổng hợp kết quả mô hình nghiên cứu Pooled OLS, FEM và REM ....... 36

Bảng 4.5. Kiểm định Hausman để lựa chọn giữa REM và FEM ............................. 38

Bảng 4.6. Kiểm định hiện tự tƣơng quan trong mô hình FEM ................................ 40

Bảng 4.7. Kiểm định Wald để kiểm tra hiện tƣợng phƣơng sai thay đổi ................. 42

Bảng 4.8. Kết quả ƣớc lƣợng mô hình GMM .......................................................... 42

Bảng 4.9. Kết quả ƣớc lƣợng mô hình FGLS........................................................... 44

Bảng 4.10. Tóm tắt kết quả nghiên cứu các nhân tố tác động đến nợ xấu của

NHTMCP Việt Nam ................................................................................................. 49

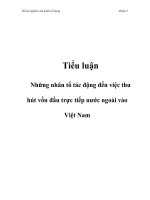

Hình 1.1. Nợ xấu hệ thống ngân hàng TMCP Việt Nam giai đoạn 2006 - 2016 ....... 1

Hình 1.2. Kết quả xử lý nợ xấu ngành Ngân hàng theo các hình thức ....................... 3

Hình 3.1. Sơ đồ khung nghiên cứu ........................................................................... 24

vi

MỤC LỤC

TÓM TẮT KHÓA LUẬN ........................................................................................... i

LỜI CAM ĐOAN ....................................................................................................... ii

LỜI CÁM ƠN ............................................................................................................ iii

DANH MỤC TỪ VIẾT TẮT .................................................................................... iv

DANH MỤC BẢNG VÀ HÌNH ............................................................................... vi

MỤC LỤC ................................................................................................................ vii

CHƢƠNG 1. GIỚI THIỆU ........................................................................................ 1

1.1.

TÍNH CẤP THIẾT CỦA ĐỀ TÀI ................................................................ 1

1.2.

MỤC TIÊU NGHIÊN CỨU ......................................................................... 4

1.3.

ĐỐI TƢỢNG VÀ PHẠM VI NGHIÊN CỨU.............................................. 4

1.3.1.

Đối tƣợng nghiên cứu............................................................................. 4

1.3.2.

Phạm vi nghiên cứu ................................................................................ 4

1.4.

PHƢƠNG PHÁP NGHIÊN CỨU VÀ DỮ LIỆU NGHIÊN CỨU .............. 5

1.4.1.

Phƣơng pháp nghiên cứu........................................................................ 5

1.4.2.

Dữ liệu nghiên cứu của đề tài................................................................. 6

1.5.

KẾT CẤU CỦA KHÓA LUẬN ................................................................... 6

KẾT LUẬN CHƢƠNG 1 ........................................................................................... 7

CHƢƠNG 2. CƠ SỞ LÝ LUẬN VỀ NỢ XẤU VÀ CÁC NHÂN TỐ TÁC ĐỘNG

NỢ XẤU TẠI CÁC NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN VIỆT NAM ......... 8

2.1.

TỔNG QUAN VỀ NỢ XẤU TRONG NGÂN HÀNG THƢƠNG MẠI ..... 8

2.1.1.

Khái niệm nợ xấu ................................................................................... 8

2.1.2.

Phân loại nợ ............................................................................................ 9

2.1.3.

Tác động của nợ xấu ............................................................................ 14

2.2.

TỔNG QUAN CÁC NGHIÊN CỨU TRƢỚC ........................................... 15

2.2.1.

Các nghiên cứu quốc tế về các nhân tố tác động đến nợ xấu............... 15

vii

2.2.2.

Các nghiên cứu trong nƣớc về các nhân tố tác động đến nợ xấu ......... 18

2.2.3.

Tổng hợp lý thuyết các nhân tố tác động đến nợ xấu của NHTM ....... 19

KẾT LUẬN CHƢƠNG 2...................................................................................... 22

CHƢƠNG 3. MÔ HÌNH VÀ PHƢƠNG PHÁP NGHIÊN CỨU ............................ 23

3.1. MÔ HÌNH NGHIÊN CỨU VÀ GIẢ THUYẾT NGHIÊN CỨU .................. 23

3.1.1. Biến phụ thuộc ......................................................................................... 24

3.1.2. Biến độc lập ............................................................................................. 24

3.2. DỮ LIỆU VÀ PHƢƠNG PHÁP NGHIÊN CỨU......................................... 30

3.2.1. Dữ liệu nghiên cứu .................................................................................. 30

3.2.2. Phƣơng pháp nghiên cứu ......................................................................... 30

KẾT LUẬN CHƢƠNG 3...................................................................................... 32

CHƢƠNG 4. KẾT QUẢ NGHIÊN CỨU THỰC NGHIỆM ................................... 33

4.1. THỐNG KÊ MÔ TẢ...................................................................................... 33

4.2. KẾT QUẢ MÔ HÌNH NGHIÊN CỨU .......................................................... 35

4.2.1. Phân tích tƣơng quan mô hình nghiên cứu .............................................. 35

4.2.2. Lựa chọn mô hình phù hợp ...................................................................... 36

4.2.3. Kiểm định các giả thiết hồi quy mô hình nghiên cứu .............................. 39

4.2.4. Ƣớc lƣợng mô hình theo phƣơng pháp GMM ......................................... 42

4.2.5. Ƣớc lƣợng mô hình theo phƣơng pháp FGLS ......................................... 44

4.3. THẢO LUẬN KẾT QUẢ NGHIÊN CỨU .................................................... 45

4.3.1.

Biến nợ xấu trong quá khứ ................................................................... 45

4.3.2.

Biến tốc độ tăng trƣởng tín dụng ......................................................... 46

4.3.3.

Biến tốc độ tăng trƣởng kinh tế GDP ................................................... 47

4.3.4.

Biến tỷ lệ lạm phát ............................................................................... 47

4.3.5.

Biến tỷ lệ thất nghiệp ........................................................................... 48

viii

KẾT LUẬN CHƢƠNG 4...................................................................................... 50

CHƢƠNG 5. KẾT LUẬN VÀ KIẾN NGHỊ ........................................................... 51

5.1. KẾT LUẬN .................................................................................................... 51

5.2. MỘT SỐ KIẾN NGHỊ ................................................................................... 51

5.2.1. Đối với ngân hàng thƣơng mại ................................................................ 51

5.2.2. Đối với Ngân hàng Nhà nƣớc Việt Nam ................................................. 53

5.3. HẠN CHẾ VÀ HƢỚNG NGHIÊN CỨU TIẾP THEO CỦA ĐỀ TÀI ......... 53

5.3.1. Hạn chế của đề tài .................................................................................... 53

5.3.2. Đề xuất hƣớng nghiên cứu tiếp theo ........................................................ 54

KẾT LUẬN CHƢƠNG 5...................................................................................... 54

KẾT LUẬN CHUNG ............................................................................................... 55

TÀI LIỆU THAM KHẢO ........................................................................................ 56

PHỤ LỤC ................................................................................................................ 60

ix

CHƢƠNG 1

GIỚI THIỆU

Chƣơng 1 trình bày tính cấp thiết của đề tài, mục tiêu, đối tƣợng, phạm vi và

phƣơng pháp nghiên cứu của khóa luận. Chƣơng này giúp ngƣời đọc có cái nhìn

tổng quan về đề tài, qua đó làm bƣớc đệm tìm hiểu các chƣơng tiếp theo.

1.1. TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Kinh tế của một quốc gia sẽ không phát triển bền vững nếu hệ thống tài

chính của quốc gia đó hoạt động kém hiệu quả và không ổn định (Badar & Javid,

2013). Tuy nhiên, hoạt động tín dụng là hoạt động chứa nhiều rủi ro. Một trong

những chỉ tiêu để đo lƣờng mức độ rủi ro tín dụng chính là chỉ tiêu nợ xấu. Theo số

liệu trên các báo cáo tài chính của các ngân hàng, trong giai đoạn 2006 – 2012, tỷ lệ

nợ xấu tăng gấp đôi, từ 2% (năm 2006) lên đến 4,08% (năm 2012). Trong những

năm tiếp theo, tỷ lệ nợ xấu đƣợc cải thiện, năm 2016 còn 2,52% (giảm 1,56%). Tuy

nhiên, về quy mô, dƣ nợ xấu vẫn có xu hƣớng tăng qua các năm.

Hình 1.1. Nợ xấu hệ thống ngân hàng TMCP Việt Nam giai đoạn 2006 - 2016

160.000

4,08%

140.000

3,50%

120.000

3,00%

2,50%

100.000

80.000

2,00%

2,00%

20.000

131.822

3,61%

116.494

3,50%

3,25%

2,55%

80.625

3,00%

2,52%

2,50%

2,00%

48.400

18.989 16.452

28.854

4,50%

4,00%

2,20%

60.000

40.000

118.408

150.000

145.183

1,50%

36.737

1,00%

0,50%

0

0,00%

2006

2007

2008

2009

2010

2011

Dƣ nợ xấu cuối năm

2012

2013

2014

Tỉ lệ nợ xấu

2015

2016

Nguồn: Tác giả tự tổng hợp từ Báo cáo thường niên và sbv.gov.vn

Trong khi đó, theo “Báo cáo Tổng quan thị trƣờng tài chính năm 2017” do Uỷ

ban Giám sát Tài chính quốc gia hé lộ tỷ lệ nợ xấu là 9,5% - cao hơn nhiều con số

ngành ngân hàng tự báo cáo.

1

Dù mức này cao hơn gấp ba lần con số "dƣới 3%" mà Ngân hàng Nhà nƣớc

báo cáo là "nợ xấu nội bảng" nhƣng theo Uỷ ban giám sát, đã giảm mạnh từ con số

11,5% (năm 2016).

Chất lƣợng tài sản hệ thống tổ chức tín dụng cải thiện. Tỷ lệ nợ xấu giảm

mạnh chủ yếu do các khoản nợ xấu tiềm ẩn trong nợ cơ cấu lại, trái phiếu doanh

nghiệp và các khoản phải thu khó đòi bên ngoài giảm.

Trƣớc đó, tại phiên chất vấn trên Quốc hội hồi giữa tháng 11/2017, Thống đốc

Lê Minh Hƣng cho biết tỷ lệ nợ xấu đến cuối tháng 9/2017 theo báo cáo của Ngân

hàng Nhà nƣớc là 2,34%, giảm so với mức 2,46% cuối năm sau. Ông Hƣng cũng

cho biết đây chỉ là tỷ lệ nợ xấu nội bảng của các ngân hàng, chƣa gộp các nợ xấu đã

bán sang VAMC và đƣợc đƣa ra khỏi bảng cân đối tài sản.

Nếu tính thận trọng bao gồm cả một số khoản nợ tiềm ẩn, nợ VAMC đã mua

cùng với nợ xấu nội bảng tại ngân hàng thì tổng mức nợ xấu đến cuối tháng 9/2017

là khoảng 566.000 tỷ đồng, theo ông Hƣng, tƣơng đƣơng tỷ lệ 8,61%.

Mặc dù vậy, theo Uỷ ban Giám sát, quá trình xử lý nợ xấu đã đƣợc đẩy nhanh

hơn, đặc biệt trong những tháng cuối năm nhờ tác động Nghị quyết 42/2017/QH14

– Về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Tính cả năm, ngành ngân hàng

đã xử lý đƣợc 70.000 tỷ đồng. Lƣợng trích lập dự phòng rủi ro của các ngân hàng

năm 2017, theo Uỷ ban, tăng 24,7% so với cuối năm 2016. Tỷ lệ dự phòng rủi ro tín

dụng trên tổng nợ xấu theo các ngân hàng báo cáo là 65,8%.1

1

truy cập ngày 24/03/2018

2

Hình 1.2. Kết quả xử lý nợ xấu ngành Ngân hàng theo các hình thức

giai đoạn 2012 – 2015

3%

6%

19%

Khách hàng trả nợ

3%

Bán phát mại TSBĐ

TCTD sử dụng quỹ DPRR

Bán nợ cho VAMC

42%

Bán nợ khác

27%

Hình thức khác

Nguồn: (Nguyễn Mạnh Hùng, 2016)

Quan sát hình 1.2, có thể thấy xử lý nợ xấu chủ yếu từ VAMC (chiếm 42%),

các NHTMCP vẫn phải trích lập dự phòng (chiếm tỷ lệ cao 27%) và tự xử lý bằng

các nghiệp vụ khác. Do đó, các ngân hàng TMCP vẫn chủ yếu sử dụng các phƣơng

pháp chuyển giao nợ xấu, chứ ko triệt tiêu đƣợc nợ xấu hoàn toàn.

Nhƣ vậy, việc nghiên cứu và tìm ra nhân tố gây nợ xấu đối với các NHTM sẽ

giúp cho các nhà quản lý ngân hàng chủ động hơn trong việc tự khắc phục, thay đổi,

tìm ra giải pháp, chính sách phù hợp để giảm bớt nợ xấu bên cạnh những yếu tố vĩ

mô bên ngoài mà ngân hàng không kiểm soát đƣợc. Bên cạnh đó, xuất phát từ việc

ngƣời viết hiện đang có cơ hội đƣợc làm việc tại Phòng quản lý rủi ro tín dụng –

Khối Quản lý rủi ro của Ngân hàng TMCP Á Châu, một trong những NHTMCP

hàng đầu tại Việt Nam. Do vậy, tác giả chọn đề tài “Các nhân tố tác động đến nợ

xấu tại các Ngân hàng Thƣơng mại Cổ phần Việt Nam” làm đề tài khóa luận của

mình. Thông qua đó, đề tài nghiên cứu thực nghiệm xác định xem các nhân tố nào

thực sự tác động đến nợ xấu các ngân hàng thƣơng mại Việt Nam và mức độ tác

động của các nhân tố này nhƣ thế nào.

3

1.2. MỤC TIÊU NGHIÊN CỨU

Mục tiêu tổng quát: mục tiêu nghiên cứu của đề tài là tìm ra các nhân tố tác

động đến nợ xấu của hệ thống các ngân hàng TMCP Việt Nam. Đồng thời, tác giả

phân tích, đánh giá và giải thích nguyên nhân của sự tác động. Từ đó, đề xuất một

số giải pháp và khuyến nghị nhằm giúp kiểm soát và quản lý nợ xấu của ngân hàng.

Mục tiêu cụ thể:

- Đề tài làm rõ những lý luận cơ bản và những lý thuyết cơ sở của nợ xấu,

những nhân tố nào tác động đến nợ xấu; những nghiên cứu có liên quan đã đƣợc

thực hiện trƣớc đây trên thế giới và Việt Nam.

- Xây dựng mô hình hồi quy và phƣơng pháp nghiên cứu các nhân tố tác động

đến nợ xấu

- Kết quả hồi quy, ƣớc lƣợng tác động và phân tích, đánh giá các nhân tố.

- Đề xuất kiến nghị nhằm quản trị rủi ro tín dụng, giúp giảm thiểu nợ xấu của

các ngân hàng TMCP Việt Nam.

1.3. ĐỐI TƢỢNG VÀ PHẠM VI NGHIÊN CỨU

1.3.1. Đối tƣợng nghiên cứu

Đối tƣợng của nghiên cứu là nợ xấu, các yếu tố vi mô và vĩ mô tác động đến

tỷ lệ nợ xấu của hệ thống NHTMCP Việt Nam.

1.3.2. Phạm vi nghiên cứu

Về không gian, khóa luận tập trung nghiên cứu các nhân tố vĩ mô và vi mô tác

động đến nợ xấu của 25 NHTMCP2 tại Việt Nam. Trong khi đó, theo thống kê của

NHNN Việt Nam, tính đến ngày 30/06/2017, cả nƣớc có 31 NHTMCP. Trong đó,

có một số cặp ngân hàng sáp nhập3 với nhau nhƣ MHB – BIDV (2015), Mekong

Bank - Maritime Bank (2015), Southern Bank – Sacombank (2015), Habubank nhập

vào SHB (2012) và Đại Á vào HDBank (2013)… Tuy nhiên, phạm vi nghiên cứu

của khóa luận là 25 ngân hàng nhƣ đã đề cập, bởi vì các ngân hàng này đáp ứng tiêu

chí còn tồn tại và hoạt động đến hết năm 2017 và công bố đủ dữ liệu mà khóa luận

cần.

2

3

Danh sách ngân hàng cụ thể đƣợc đề cập ở phụ lục 1

Các thƣơng vụ M&A đƣợc liệt kê ở phụ lục 2

4

Theo thời gian, đề tài nghiên cứu các nhân tố tác động đến nợ xấu ngân hàng

trong giai đoạn 2006 – 2016, vì trong thời gian này, dữ liệu mà tác giả cần có thể

thu thập đủ và độ dài là phù hợp với phƣơng pháp nghiên cứu.

1.4. PHƢƠNG PHÁP NGHIÊN CỨU VÀ DỮ LIỆU NGHIÊN CỨU

1.4.1. Phƣơng pháp nghiên cứu

Đề tài sử dụng phƣơng pháp nghiên cứu định tính nhƣ phƣơng pháp thống

kê, so sánh, phân tích và tổng hợp, phƣơng pháp diễn dịch và quy nạp.

Đồng thời, bài viết tập trung sử dụng phƣơng pháp định lƣợng, lần lƣợt chạy

05 mô hình ƣớc lƣợng. Cụ thể, ban đầu tác giả lần lƣợt chạy Pooled Ordinary Least

Squares (Pooled OLS), Fixed effects model (FEM) và Random effects model

(REM) và sử dụng các kiểm định để lựa chọn mô hình phù hợp. Sau đó. tác giả

kiểm định các khuyết tật của mô hình nhƣ hiện tƣợng tự tƣơng quan, đa cộng tuyến

và phƣơng sai thay đổi. Trong đó, mô hình sử dụng biến trễ của biến phụ thuộc làm

biến động nên mô hình nghiên cứu có số liệu dạng bảng động và biến trễ của biến

phụ thuộc có khả năng là biến nội sinh. Do đó, nghiên cứu tiếp tục sử dụng phƣơng

pháp Mô-men tổng quát (GMM) của Arellano và Bonds (1991) để kiểm định mối

quan hệ giữa các nhân tố tác động đến nợ xấu NHTMCP Việt Nam. Tuy nhiên, với

dữ liệu thu thập đƣợc thì mô hình GMM trong trƣờng hợp này chƣa đủ vững. Vì

vậy, cuối cùng, tác giả sử dụng phƣơng pháp bình phƣơng tối thiểu tổng quát khả

thi (Feasible Generalized Least Squares – FGLS) để kiểm soát đƣợc hiện tƣợng

phƣơng sai thay đổi. Phƣơng pháp này sẽ ƣớc tính mô hình theo phƣơng pháp OLS

(ngay cả trong trƣờng hợp có sự tồn tại của hiện tƣợng phƣơng sai thay đổi hay tự

tƣơng quan).

Các số liệu thuộc về yếu tố vi mô đƣợc lấy từ báo cáo thƣờng niên của các

ngân hàng đƣợc niêm yết, các nhân tố vĩ mô đƣợc lấy từ trang thông tin Ngân hàng

Thế giới. Trong giai đoạn thu thập dữ liệu, một số ngân hàng TMCP Việt Nam

không công bố thông tin ở một số năm nên bảng dữ liệu trở thành bảng không cân

bằng.

5

1.4.2. Dữ liệu nghiên cứu của đề tài

Bộ dữ liệu vĩ mô

Dữ liệu vĩ mô trong đề tài khóa luận này bao gồm: tốc độ tăng trƣởng GDP, tỷ

lệ lạm phát và tỷ lệ thất nghiệp hằng năm thuộc giai đoạn 2006 đến 2016. Dữ liệu

đƣợc thu thập từ các báo cáo thƣờng niên của NHNN, số liệu tổng hợp đƣợc công

bố trên website chính thức của NHNN, tổng cục thống kê, WB, IMF. Khi so sánh

dữ liệu từ các nguồn trên, tác giả thấy rằng trong nhiều trƣờng hợp số liệu không

giống nhau, có thể xuất phát từ cách tính, cách lấy số liệu theo từng nguồn là khác

nhau. Trong đó, số liệu tại Việt Nam tác giả gặp khó khăn trong việc thu thập các số

liệu cũ trong quá khứ. Vì vậy, tác giả lựa chọn bộ dữ liệu vĩ mô từ trang thông tin

Ngân hàng Thế giới WB.

Các số liệu đƣợc thu thập dƣới dạng tỷ lệ phần trăm, đƣợc trình bày cụ thể ở

phần phụ lục.

Bộ dữ liệu vi mô

Dữ liệu vi mô cấp ngân hàng gồm các yếu tố: tăng trƣởng tín dụng, tăng

trƣởng quy mô ngân hàng, tỷ lệ nợ xấu năm trƣớc và tỷ lệ ROE hằng năm của 25

NHTMCP Việt Nam trong giai đoạn 2006 – 2016. Dữ liệu đƣợc thu thập chính từ

các báo cáo thƣờng niên, báo cáo tài chính của các NHTM hằng năm.

1.5. KẾT CẤU CỦA KHÓA LUẬN

Ngoài lời mở đầu, kết luận và danh mục tài liệu tham khảo, khóa luận gồm 5

chƣơng:

-

Chƣơng 1: Giới thiệu

-

Chƣơng 2: Cơ sở lý luận về nợ xấu và các nhân tố tác động đến nợ xấu

-

Chƣơng 3: Mô hình và phƣơng pháp nghiên cứu

-

Chƣơng 4: Kết quả nghiên cứu thực nghiệm

-

Chƣơng 5: Kết luận và kiến nghị

6

KẾT LUẬN CHƢƠNG 1

Ngân hàng thƣơng mại đang ngày càng chứng tỏ đƣợc vai trò của mình trong

hệ thống tài chính. Tuy nhiên, hoạt động của các NHTM ngày nay đang tiềm ẩn

nhiều rủi ro dƣới tác động của các nhân tố vĩ mô và vi mô. Tác giả tiến hành nghiên

cứu này với mong muốn tìm ra những bằng chứng thực nghiệm về sự tác động của

các nhân tố vĩ mô và vi mô đến nợ xấu của các NHTM Việt Nam, từ đó đƣa ra một

số kiến nghị nhằm ngăn ngừa và hạn chế nợ xấu. Ở chƣơng 1, tác giả đã giới thiệu

tổng quát về toàn bộ bài nghiên cứu.

7

CHƢƠNG 2

CƠ SỞ LÝ LUẬN VỀ NỢ XẤU VÀ CÁC NHÂN TỐ TÁC ĐỘNG NỢ

XẤU TẠI CÁC NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN VIỆT NAM

2.1. TỔNG QUAN VỀ NỢ XẤU TRONG NGÂN HÀNG THƢƠNG MẠI

Vậy câu hỏi đặt ra ở đây là Nợ xấu là gì? Thƣớc đo và những chuẩn mực phân

loại nợ xấu nhƣ thế nào?

2.1.1. Khái niệm nợ xấu

Nợ xấu là thuật ngữ đƣợc sử dụng phổ biến trên thế giới nhƣ “Nonperforming loans” (NPL), “bad debt”, “doubtful debt” chỉ các khoản nợ khó đòi

(Fofack, 2005) hoặc các khoản vay có vấn đề (Berger và De Young, 1997) hoặc

khoản nợ không trả đƣợc (defaulted loans) mà ngân hàng không thể thu lợi từ nó

(Ernst & Young, 2004) hay các khoản cho vay bắt đầu đƣợc đƣa vào nợ xấu khi đã

quá hạn trả nợ gốc và lãi 90 ngày trở lên (Peter Rose, 2004); Mishkin, 2010). Hiện

tại không có một quy tắc hay chuẩn mực thống nhất khi thảo luận về vấn đề nợ xấu.

Có thể đề cập đến một số khái niệm về nợ xấu nhƣ sau:

Theo hƣớng dẫn để tính toán các chỉ số lành mạnh tài chính của Quỹ Tiền tệ

Quốc tế (IMF): “Một khoản cho vay đƣợc coi là không sinh lời (nợ xấu) khi tiền

thanh toán lãi và/hoặc tiền gốc đã quá hạn 90 ngày trở lên, hoặc các khoản thanh

toán lãi đến 90 ngày hoặc hơn đã đƣợc tái cơ cấu hay gia hạn nợ, hoặc các khoản

thanh toán dƣới 90 ngày nhƣng có các nguyên nhân nghi ngờ việc trả nợ sẽ không

đƣợc thực hiện đầy đủ”. (IMF's Comilation Guide on Fniancial Soundness

Indicators, 2004). Với quan điểm này, nợ xấu đƣợc nhận dạng qua hai góc độ là thời

gian quá hạn và khả năng trả nợ đáng nghi ngờ. Đồng quan điểm của IMF, nhóm

chuyên gia tƣ vấn (AEG) của Liên hợp quốc cho rằng “về cơ bản, một khoản nợ

đƣợc coi là nợ xấu khi quá hạn trả lãi và/hoặc gốc trên 90 ngày, hoặc các khoản lãi

chƣa trả từ 90 ngày trở lên đã đƣợc nhập gốc, tái cấp vốn hoặc chậm trả theo thỏa

thuận, hoặc các khoản phải thanh toán đã quá hạn dƣới 90 ngày nhƣng có lý do chắc

chắn để nghi ngờ về khả năng khoản nợ sẽ đƣợc thanh toán đầy đủ” (Advisory

Expert Group (AEG), 2004).

Trong khi đó, Ủy ban Basel về Giám sát Ngân hàng, họ không đƣa ra một

định nghĩa cụ thể về nợ xấu. Nhƣng trong các hƣớng dẫn về hoạt động quản lý nợ

8

xấu tại một số quốc gia, họ cho rằng một khoản nợ đƣợc coi là không có khả năng

hoàn trả khi xảy ra một trong hai hoặc cả hai điều kiện sau:

Một là, ngân hàng xác định ngƣời đi vay không có khả năng trả nợ đầy đủ khi

ngân hàng chƣa thực hiện bất cứ động thái gì để thu hồi nợ nhƣ xử lý tài sản bảo

đảm.

Hai là, ngƣời vay đã quá hạn trả nợ (trên 90 ngày).

Tại Việt Nam, theo quan điểm của Ngân hàng Nhà nƣớc Việt Nam, nợ xấu4

đƣợc định nghĩa là những khoản nợ đƣợc phân loại vào nhóm 3 (Nợ dƣới tiêu

chuẩn), nhóm 4 (Nợ nghi ngờ) và nhóm 5 (Nợ có khả năng mất vốn). Trong đó, về

định lƣợng, nợ nhóm 3 là các khoản nợ quá hạn từ 90 ngày đến 180 ngày; nợ nhóm

4 là các khoản nợ quá hạn từ 181 ngày đến 360 ngày và nợ nhóm 5 là các khoản nợ

quá hạn trên 360 ngày.

Nhƣ vậy, theo phƣơng pháp định lƣợng, cách xác định nợ xấu từ 90 ngày trở

lên khá tƣơng đồng giữa khái niệm của các tổ chức trên thế giới cũng nhƣ tại Việt

Nam. Tuy nhiên, để đánh giá một cách chính xác và toàn diện hơn thì cũng cần xem

xét đến khả năng trả nợ của khách hàng.

2.1.2. Phân loại nợ

Theo Đinh Thị Thanh Vân (2012), phân loại nợ là quá trình các ngân hàng

xem xét danh mục cho vay của mình để đƣa các khoản vay vào các nhóm khác nhau

dựa trên rủi ro và đặc điểm tƣơng đồng của các khoản vay. Việc thƣờng xuyên xem

xét và phân loại nợ giúp cho ngân hàng có thể kiểm soát chất lƣợng danh mục cho

vay và trong trƣờng hợp cần thiết sẽ có biện pháp xử lý các vấn đề phát sinh trong

chất lƣợng tín dụng các danh mục cho vay. Việc phân loại nợ khó có tiêu chuẩn kế

toán quốc tế thống nhất. Việc tiếp cận phân loại nợ đƣợc coi nhƣ trách nhiệm của

ngƣời quản lý hoặc chỉ là vấn đề báo cáo giám sát (Laurin và cộng sự, 2002).

4

Đƣợc quy định tại Thông tƣ 02/2013/ TT-NHNN ngày 21 tháng 01 năm 2013 của Thống đốc Ngân hàng

Nhà nƣớc Việt Nam quy định về phân loại tài sản có, mức trích, phƣơng pháp trích lập dự phòng rủi ro và

việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nƣớc ngoài,

đƣợc sửa đổi, bổ sung bởi: Thông tƣ số 09/2014/TT-NHNN ngày 18 tháng 3 năm 2014.

9

Bảng 2.1. Phân loại nợ của một số nƣớc trên thế giới

Nƣớc

Đức

Số lƣợng

Quy định dự

Ghi chú

nhóm vay

phòng

4

Dự phòng cụ

4 nhóm bao bồm: cho vay không rủi

thể

ro, cho vay có dấu hiệu rủi ro, nợ có

dấu hiệu không thu hồi, nợ xấu

Ý

Không có quy định cụ thể về lập dự

5

phòng

Nhật

Brazil

5

9

Dự phòng cụ

Chi phí dự phòng cho 3 nhóm cuối

thể

với tỷ lệ lần lƣợt là 15%, 70%, 100%

Dự phòng cụ

9 nhóm đƣa ra bao gồm AA (0%), A

thể

(0,5%), B (1%), C (3%), D (10%), E

(30%), F (50%), G (70%) và H

(100%)

Mỹ

5

Argentina

5

Không đƣa ra quy định cụ thể

Dự phòng

chung và dự

Tỷ lệ dự phòng cho 5 nhóm lần lƣợt

là 1%, 3%, 12%, 25%, 50%

phòng cụ thể

Úc

Không đƣa ra quy định cụ thể về lập

5

dự phòng

Trung

5

Dự phòng cụ

thể và dự

Quốc

Tỷ lệ dự phòng cho 5 nhóm lần lƣợt

là 1%, 3%, 25%, 75%, 100%

phòng chung

4

Ấn Độ

Dự phòng cụ

Chia cụ thể làm 2 loại có bảo đảm

thể và dự

hoặc không có bảo đảm có tỷ lệ dự

phòng chung

Mexico

7

phòng khác nhau và linh hoạt

7 nhóm đƣợc phân loại dựa trên rủi ro

quốc gia, rủi ro tài chính, rủi ro ngành

và lịch sử thanh toán. Nhóm không

trích lập dự phòng A-1 (0,5%); A-2

10

(0.99%); B-1 (20%); C-1 (20 – 40%);

C-2 (40 – 60%); D (60 – 90%); và

nhóm E (100%)

Singapore

5

Dự phòng cụ

Tỷ lệ trích lập dự phòng cho 3 nhóm

thể

cuối tối thiểu lần lƣợt là 10%, 50%,

100%

Nga

Tây Ban

Dự phòng

Tỷ lệ trích lập dự phòng cho 3 nhóm

chung và dự

cuối lần lƣợt là 205, 50%, 100%. Dự

phòng cụ thệ

phòng nhóm 1 là 1%

4

Dự phòng

Tỷ lệ dự phòng chung 0,51%, còn

chung và dự

cho 3 nhóm cuối là 10%, 25 – 100%,

phòng cụ thể

100%

6

Nha

Nguồn: (Laurin và cộng sự, 2002)

Ngân hàng thế giới (World Bank) đã tiến hành phân loại nợ nhƣ sau:

Bảng 2.2. Phân loại nợ của World Bank

Những đặc thù và thời hạn

Khoản vay

Đạt tiêu chuẩn

- Không nghi ngờ gì về khả năng trả nợ

- Tài sản đƣợc bảo đảm hoàn toàn bằng tiền hoặc tƣơng

đƣơng

- Quá hạn dƣới 90 ngày

Cần theo dõi

- Những điểm yếu tiềm tàng có thể ảnh hƣởng tới khả năng

trả nợ

- Các điều kiện kinh tế hoặc viễn cảnh tài chính khó khăn

- Quá hạn dƣới 90 ngày

Dƣới tiêu chuẩn

- Các nhƣợc điểm rõ rệt về tín dụng có thể ảnh hƣởng tới khả

năng trả nợ

- Những khoản nợ đã đƣợc thỏa thuận lại

- Quá hạn từ 90 – 180 ngày

Đáng ngờ

- Không chắc thu hồi đƣợc toàn bộ nợ dựa trên các điều kiện

hiện tại.

11

- Có khả năng thất thoát

- Quá hạn từ 180 – 360 ngày

- Các khoản vay không thu hồi đƣợc

Mất vốn

- Quá hạn hơn 360 ngày

Nguồn: World Bank Publications, 2003

Ngoài ra, Viện Tài chính Quốc tế (Institute of International Finance) cũng

phân loại nợ thành 5 nhóm sau:

Bảng 2.3. Phân loại nợ của Viện Tài chính Quốc tế (IIF)

Những đặc thù và thời hạn

Khoản vay

Nợ đủ tiêu chuẩn

Là nợ có gốc và lãi trong hạn, không có dấu hiệu khó khăn

trong thanh toán nợ và dự báo có thể thanh toán gốc và lãi đúng

hạn, đầy đủ theo cam kết.

Nợ cần chú ý

Là nợ trong tình trạng nếu không có các biện pháp xử lý có thể

tăng nguy cơ không thanh toán đầy đủ gốc và lãi. Vì vậy đây là

khoản nợ cần đƣợc chú ý hơn mức bình thƣờng.

Nợ dƣới tiêu

Là khoản nợ nghi ngờ về khả năng thanh toán đầy đủ gốc, lãi

chuẩn

theo cam kết, hoặc gốc hoặc/và lãi quá hạn trên 90 ngày, hoặc

tài sản bảo đảm giảm giá trị dẫn đến nguy cơ giảm giá trị khoản

vay nếu không xử lý kịp thời.

Nợ nghi ngờ

Là nợ đƣợc xác định không thể thu hồi đầy đủ gốc, lãi trong

điều kiện hiện hành hoặc lãi hoặc/và gốc quá hạn trên 180 ngày.

Nợ nhóm này đã bị giảm giá trị nhƣng chƣa mất vốn hoàn toàn

vì còn có những yếu tố đƣợc xác định có thể tác động cải thiện

chất lƣợng nợ.

Nợ mất vốn

Là nợ đƣợc đánh giá không có khả năng thu hồi hoặc gốc

hoặc/và lãi quá hạn trên một năm

Nguồn: (IIF, 1999)

12

Tại Việt Nam, theo phân loại nợ của NHNN, nợ đƣợc phân loại theo 5 nhóm:

Bảng 2.4. Phân loại nợ của Việt Nam

Nhóm nợ

đủ

1.Nợ

Phƣơng pháp định lƣợng

Phƣơng pháp định tính

tiêu Nợ trong hạn, hoặc quá hạn Có khả năng thu hồi đầy đủ cả

chuẩn

dƣới 10 ngày.

nợ gốc và lãi đúng hạn.

2.Nợ cần chú ý

Quá hạn 10 - 90 ngày; nợ Có khả năng thu hồi đầy đủ cả

điều chỉnh hạn trả nợ lần gốc và lãi, nhƣng có dấu hiệu

đầu.

suy giảm khả năng trả nơ.

3.Nợ dƣới tiêu Quá hạn 91- 180 ngày; nợ Không có khả năng thu hồi nợ

chuẩn

gia hạn lần đầu; miễn hoặc gốc và lãi khi đến hạn; có khả

giảm lãi.

4.Nợ nghi ngờ

năng tổn thất

Quá hạn từ 181 – 360 ngày; Có khả năng tổn thất cao

nợ cơ cấu lại thời hạn trả nợ

lần thứ hai.

5.Nợ có khả năng Nợ quá hạn trên 360 ngày; Không còn khả năng thu hồi,

mất vốn

nợ có cơ cấu lại thời hạn trả mất vốn

nợ lần đầu thứ hai nhƣng lại

quá hạn; nợ cơ cấu lại thời

hạn trả nợ lần thứ ba trở lên

Nguồn: Nguyễn Thành Nam (2013)

Nhƣ vậy, theo cách phân loại nợ xấu của một số tổ chức tài chính quốc tế và

Việt Nam đã kiệt kê ở trên, thì phân loại nợ xấu của NHNN Việt Nam và WB,

nhiều quốc gia trên thế giới nhƣ Mỹ, Nhật, Singapore, Hồng Kông, Trung Quốc có

điểm tƣơng đồng nhau. Đồng thời, mẫu nghiên cứu của tác giả là các NHTMCP tại

Việt Nam. Do vậy, khóa luận sẽ dựa vào cách phân loại nợ xấu của NHNN Việt

Nam để tính toán nợ xấu.

13

2.1.3. Tác động của nợ xấu

Nợ xấu ngân hàng sẽ làm ảnh hƣởng xấu đến rất nhiều chủ thể. Đầu tiên là

bản thân các ngân hàng và khách hàng đi vay, sau đó là tác động đến cả nền kinh tế.

Nợ xấu tác động đến ngân hàng.

Việc không thu hồi đƣợc nợ (gốc hoặc/và lãi và các khoản phí) làm cho nguồn

vốn của các NHTM bị thất thoát, trong khi đó, các ngân hàng này vẫn phải chi trả

tiền lãi cho nguồn vốn hoạt động, làm cho lợi nhuận bị sụt giảm. Nếu lợi nhuận

không đủ thì ngân hàng còn phải dùng chính vốn tự có của mình để bù đắp thiệt hại.

Điều này có thể làm ảnh hƣởng đến quy mô hoạt động của các NHTM.

Mặc khác, tỷ lệ nợ quá hạn cao làm cho uy tín, niềm tin vào tiềm lực tài chính

của ngân hàng bị suy giảm, dẫn đến giảm khả năng huy động vốn của ngân hàng,

nghiêm trọng hơn nó có thể dẫn đến rủi ro thanh khoản, đẩy ngân hàng đến bở vực

phá sản và đe dọa sự ổn định của toàn bộ hệ thống ngân hàng.

Nợ xấu tác động đến khách hàng.

Đối với bản thân chủ thể không có khả năng hoàn trả vốn và/hoặc lãi cho ngân

hàng thì họ gần nhƣ không có cơ hội tiếp cận với nguồn vốn ngân hàng và thậm chí

là cả những nguồn khác trong nền kinh tế do đã mất đi uy tín.

Cơ hội tiếp cận vốn ngân hàng của các chủ thể đi vay khác cũng bị hạn chế

hơn khi rủi ro tín dụng buộc các NHTM hoặc thắt chặt cho vay hay thậm chí phải

thu hẹp quy mô hoạt động.

Các chủ thể gửi tiền vào ngân hàng có nguy cơ không thu hồi đƣợc khoản tiền

gửi và lãi nếu nhƣ các ngân hàng lâm vào tình trạng phá sản.

Chính những ảnh hƣởng nghiêm trọng của nợ xấu dẫn đến tầm quan trọng

trong công tác quản lý nhằm hạn chế tối thiểu việc phát sinh các khoản nợ xấu.

Tác động của nợ xấu đến nền kinh tế.

Hệ thống ngân hàng có mối quan hệ chặt chẽ đối với nền kinh tế, là kênh thu

hút và cung cấp tiền cho các tổ chức, doanh nghiệp và cá nhân trong nền kinh tế. Do

đó, rủi ro tín dụng có ảnh hƣởng trực tiếp đến nền kinh tế.

14