SKG cổ PHIẾU TĂNG GIÁ

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (438.01 KB, 3 trang )

CÔNG TY CỔ PHẦN CHỨNG KHOÁN SÀI GÒN

Tầng 8 Tòa nhà TNR số 54A Nguyễn Chí Thanh, Q.Ba Đình, Hà Nội

PHÒNG GIAO DỊCH NGUYỄN CHÍ THANH

Tel: 043.7734999, Fax: 043.7714999

MUA SKG – MỤC TIÊU TĂNG 33%

(CTCP TÀU CAO TỐC SUPERDONG – KIÊN GIANG)

I.

II.

III.

Khuyến nghị

Giá khuyến nghị

: 23,000đ/cp

Giá mục tiêu

: 30,500đ/cp – tăng 33%

Giá kỳ vọng

: 37,400đ/cp - tăng 63%

Thời gian khuyến nghị

: 1 tháng - 7 tháng

Tổng quan công ty

Hiện công ty đang có 15 tàu cao tốc, 02 phà cao tốc hoạt động trên các tuyến sau:

Tuyến Hà Tiên – Phú Quốc

Tuyến Rạch Giá – Phú Quốc

Tuyến Rạch Giá – Nam Du

Tuyến Sóc Trăng – Côn Đảo

Phan Thiết – Phú Quý

Lý do khuyến nghị

1. Q3.2018 sẽ hoàn thành kế hoạch kinh doanh, KQKD cả năm 2018 tăng mạnh

Trong cuối quý II/2018, SKG mở thêm 2 tuyến mới là Phan Thiết – Phú Quý và Phà cao tốc Hà

Tiên – Phú Quốc, ước doanh thu và LNST Q3 lần lượt là 181 tỷ (+53% yoy) và 70,9 (+14% yoy)

và hoàn thành 99% kế hoạch doanh thu và 107% kế hoạch lợi nhuận sau thuế cả năm 2018.

Ước cả năm 2018 doanh thu đạt 586.5 tỷ (+46%), LNST đạt 219.5 tỷ (+27%), tương đương EPS

bằng 3,813 đ/CP tăng 27% so với 2017 và hoàn thành lần lượt 132% và 135% kế hoạch DT và

LNST.

2. Triển vọng lợi nhuận tiếp tục tăng trưởng mạnh

SKG đang triển khai xây dựng khách sạn vốn đầu tư khoảng 100 tỷ tại Côn Đảo, dự kiến hoàn

thành năm 2020, giúp đẩy mạnh tăng trưởng doanh thu và lợi nhuận từ tuyến này.

Bảng ước tính doanh thu và lợi nhuận sau thuế:

2018F

(VNĐ)

2019F

(VNĐ)

2020F

(VNĐ)

Doanh thu thuần

586.500.000.000

750.000.000.000

840.000.000.000

Lợi nhuận sau thuế

219.500.000.000

269.000.000.000

301.000.000.000

3.813

4.677

5.238

Doanh thu thuần

46%

28%

12%

Lợi nhuận sau thuế

27%

23%

11.9%

Chỉ tiêu

EPS

Tỷ lệ tăng

3. Tình hình tài chính lành mạnh

SKG hầu như không công nợ phải thu khách hàng.

SKG không vay nợ ngân hàng, tiền mặt và tiền gửi ngân hàng lớn khoảng hơn 200 tỷ đồng.

4. Lượng khách hàng liên tục tăng nhờ du lịch trăng trưởng mạnh

Lượt du khách đến Côn Đảo có xu hướng tăng mạnh: Tốc độ tăng khách du lịch trong 6 tháng

đầu năm 2017 đạt 25.4% và 2018 lên tới 41%.

CÔNG TY CỔ PHẦN CHỨNG KHOÁN SÀI GÒN

Tầng 8 Tòa nhà TNR số 54A Nguyễn Chí Thanh, Q.Ba Đình, Hà Nội

PHÒNG GIAO DỊCH NGUYỄN CHÍ THANH

Tel: 043.7734999, Fax: 043.7714999

Dự kiến đến năm 2020, Phú Quốc sẽ đón xấp xỉ 3.5 triệu lượt khách du lịch. Theo thống kê

khoảng 2/3 lượng khách tới Phú Quốc bằng đường thủy, còn lại là sử dụng máy bay.

Thị phần của SKG trong các tuyến đi Phú Quốc khoảng 80%.

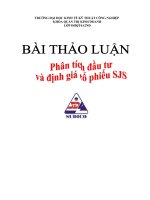

5. Chi phí giá vốn ít bị ảnh hưởng bởi biến động giá dầu trong ngắn hạn

Giá Dầu Diesel năm 2018

19,000

17,740 17,740

18,000

17,000

16,000

15,570

16,000 16,000

16,400

16,780

17,150

18,160

17,510 17,500 17,290 17,630 17,686

15,760 15,760 15,760

15,000

14,000

Nguyên liệu đầu vào chính của SKG là dầu Diesel, giá dầu có xu hướng tăng mạnh trong năm

2018, tuy nhiên từ Q2 tới nay đã tương đối ổn định.

Giá dầu chiếm khoảng 40% chi phí của SKG (phần lớn là chi phí khấu hao). Q3 chi phí nguyên

liệu chỉ tăng 2.52% so với Q2 làm biên lợi nhuận gộp giảm 1.3%.

6. SKG chi trả cổ tức cao và đều đặn qua các năm

Biểu đồ tỷ lệ cổ tức chi trả qua các năm

60%

50%

40%

30%

20%

10%

0%

40%

40%

20%

Cổ tức cổ phiếu

20%

10%

10%

10%

15%

2014

2015

2016

2017

Cổ tức tiền mặt

Cổ tức tiền mặt SKG luôn duy trì ở mức ổn định trên 30% và bao gồm cả tiền mặt và cổ phiếu.

Chúng tôi dự báo cổ tức 2018 tiếp tục duy trì tỷ lệ tối thiểu 15% tiền mặt và 20% cổ phiếu do

công ty đã vượt qua khó khăn về thuế trong năm ngoái.

V. Rủi ro

Áp lực cạnh tranh từ các hãng tàu khác khiến thị phần giảm từ 95% còn 80% trong 2 năm gần

đây tại tuyến Rạch Gía Phú Quốc, các tuyến khác hiện công ty chưa chịu sự cạnh tranh từ các

hàng tàu khác.

VI. Quan điểm đầu tư

Giá cổ phiếu SKG giảm sâu từ đỉnh do bị cạnh tranh nên thị phần giảm nhẹ và bị phạt và truy thu

thuế. NĐT nước ngoài sau thời gian bán ròng rã hơn 1 năm hiện đã chuyển sang mua ròng

gần 800 nghìn cổ phiếu SKG trong 2 tháng trở lại đây với tổng tỷ lệ sở hữu là 44.7%.

Với quan điểm thận trọng chúng tôi đưa ra mức P/E hợp lý là 8x, thấp hơn rất nhiều so với P/E

trung bình trước giai đoạn bị truy thuế của SKG là 13x.

Chúng tôi khuyến nghị NĐT MUA với mức giá mục tiêu 30.500 đ/CP – tăng 33%.

CÔNG TY CỔ PHẦN CHỨNG KHOÁN SÀI GÒN

Tầng 8 Tòa nhà TNR số 54A Nguyễn Chí Thanh, Q.Ba Đình, Hà Nội

PHÒNG GIAO DỊCH NGUYỄN CHÍ THANH

Tel: 043.7734999, Fax: 043.7714999

LIÊN HỆ

CÔNG TY CỔ PHẦN CHỨNG KHOÁN SÀI GÒN

PHÒNG GIAO DỊCH NGUYỄN CHÍ THANH

Tầng 8 tòa nhà TNR, số 54A Nguyễn Chí Thanh, Quận Ba Đình, Hà Nội

Tel: 043.7734999, Fax: 043.7714999

Nguyễn Văn Hưng

Mobile: 0166.9999.555, Mail: , skype:

Khuyến cáo

Báo cáo này được viết dựa trên nguồn thông tin đáng tin cậy vào thời điểm công bố. Quan điểm, dự báo

và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những

quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán Sài Gòn và có thể

thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ

chức đầu tư cũng như các nhà đầu tư cá nhân và không mang tính chất mời chào mua hay bán bất kỳ

chứng khoán nào được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những sự

tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này

không được phép sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không được sự

chấp thuận bằng văn bản của tác giả. Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong

báo cáo này.