Hoạt động cho vay tiêu dùng cá nhân tại ngân hàng TMCP á châu phòng giao dịch kiến thiết

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (7.07 MB, 118 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT

THÀNH PHỐ HỒ CHÍ MINH

ĐỒ ÁN TỐT NGHIỆP

NGÀNH KẾ TOÁN

HOẠT ĐỘNG CHO VAY TIÊU DÙNG CÁ NHÂN TẠI

NGÂN HÀNG TMCP Á CHÂU PHÒNG GIAO DỊCH

KIẾN THIẾT

GVHD: TRẦN THỤY ÁI PHƯƠNG

SVTH: NGUYỄN PHAN NGỌC HÒA

MSSV: 16125029

SKL 0 0 7 3 9 9

Tp. Hồ Chí Minh, tháng 07/2020

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT

KHOA ĐÀO TẠO CHẤT LƯỢNG CAO

KHÓA LUẬN TỐT NGHIỆP

HOẠT ĐỘNG CHO VAY TIÊU DÙNG CÁ NHÂN

TẠI NGÂN HÀNG TMCP Á CHÂU

PHÒNG GIAO DỊCH KIẾN THIẾT

SVTH :

MSSV :

Khố :

Ngành :

GVHD:

NGUYỄN PHAN NGỌC HỊA

16125029

2016 - 2020

KẾ TỐN

ThS.TRẦN THỤY ÁI PHƯƠNG

Thành phố Hồ Chí Minh, tháng 07 năm 2020

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT

KHOA ĐÀO TẠO CHẤT LƯỢNG CAO

KHÓA LUẬN TỐT NGHIỆP

HOẠT ĐỘNG CHO VAY TIÊU DÙNG CÁ NHÂN

TẠI NGÂN HÀNG TMCP Á CHÂU

PHÒNG GIAO DỊCH KIẾN THIẾT

SVTH :

MSSV :

Khố :

Ngành :

GVHD:

NGUYỄN PHAN NGỌC HỊA

16125029

2016 - 2020

KẾ TỐN

ThS.TRẦN THỤY ÁI PHƯƠNG

Thành phố Hồ Chí Minh, tháng 07 năm 2020

viii

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

----***----

Tp. Hồ Chí Minh, ngày--- tháng--- năm 2020

NHIỆM VỤ KHÓA LUẬN TỐT NGHIỆP

Họ và tên sinh viên: Nguyễn Phan Ngọc Hịa

Ngành: Kế tốn

Giảng viên hướng dẫn: Trần Thụy Ái Phương

Ngày nhận đề tài:

MSSV: 16125029

Lớp: 16125CL2

ĐT:

Ngày nộp đề tài:

1. Tên đề tài: Hoạt động cho vay tiêu dùng cá nhân tại ngân hàng TMCP Á Châu

phòng giao dịch Kiến Thiết.

2. Các số liệu, tài liệu ban đầu:

3. Nội dung thực hiện đề tài:

4. Sản phẩm:

TRƯỞNG NGÀNH

GIẢNG VIÊN HƯỚNG DẪN

i

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh Phúc

*******

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Họ và tên Sinh viên: Nguyễn Phan Ngọc Hòa

MSSV: 16125029

Ngành:Kế toán

Tên đề tài: Hoạt động cho vay tiêu dùng cá nhân tại ngân hàng TMCP Á Châu

phòng giao dịch Kiến Thiết.

Họ và tên Giáo viên hướng dẫn: Trần Thụy Ái Phương

NHẬN XÉT

1. Về nội dung đề tài & khối lượng thực hiện:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

2. Ưu điểm:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

3. Khuyết điểm:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

4. Đề nghị cho bảo vệ hay không?

.......................................................................................................................................

5. Đánh giá loại:

.......................................................................................................................................

6. Điểm:……………….(Bằng chữ:............................................................................ )

.......................................................................................................................................

Tp. Hồ Chí Minh, ngày

tháng

năm 20…

Giáo viên hướng dẫn

(Ký & ghi rõ họ tên)

ii

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh Phúc

*******

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN PHẢN BIỆN

Họ và tên Sinh viên: Nguyễn Phan Ngọc Hòa

MSSV: 16125029

Ngành:Kế toán

Tên đề tài: Hoạt động cho vay tiêu dùng cá nhân tại ngân hàng TMCP Á Châu

phòng giao dịch Kiến Thiết.

Họ và tên Giáo viên phản biện: .....................................................................................

NHẬN XÉT

1. Về nội dung đề tài & khối lượng thực hiện:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

2. Ưu điểm:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

3. Khuyết điểm:

.......................................................................................................................................

.......................................................................................................................................

.......................................................................................................................................

4. Đề nghị cho bảo vệ hay khơng?

.......................................................................................................................................

5. Đánh giá loại:

.......................................................................................................................................

6. Điểm:……………….(Bằng chữ:............................................................................ )

.......................................................................................................................................

Tp. Hồ Chí Minh, ngày

tháng

năm 2020

iii

LỜI CẢM ƠN

Lời đầu tiên em xin cảm ơn đến tất cả quý thầy, cô Trường Đại học Sư Phạm

Kỹ Thuật Thành phố Hồ Chí Minh đã cho em mơi trường học tập tốt nhất, em cũng

xin gửi lời cảm ơn đến cô Trần Thụy Ái Phương cùng quý thầy cơ Khoa Chất

Lượng Cao đã dạy bảo tận tình cho em có kiến thức về các lĩnh vực kinh tế, chia sẻ

kiến thức hữu ích cho em trong suốt thời gian em được học tập tại trường.. Với sự

chỉ dạy tận tâm, chu đáo của các quý thầy cô, đến nay em đã hồn thành Khóa luận

Tốt nghiệp với đề tài mang tên “Hoạt động cho vay tiêu dùng cá nhân tại ngân hàng

thương mại cổ phần Á Châu-Phòng giao dịch Kiến Thiết”.

Tiếp đến là sự cảm ơn sâu sắc tới Ngân Hàng TMCP Á Châu nói chung và

Ngân hàng TMCP Á Châu – PGD Kiến Thiết nói riêng đã tận tình giúp đỡ, tạo mọi

điều kiện thuận lợi về thời gian, vị trí thực tập giúp em nhanh chóng làm quen với

môi trường làm việc thực tế, tiếp thu kiến thức, học hỏi kinh nghiệm quý báu trong

công việc lẫn trong cuộc sống. Bên cạnh đó, em xin bày tỏ lòng biết ơn chân thành

đến Ban Giám Đốc, các anh chị nhân sự tại PGD Kiến Thiết đã trực tiếp hỗ trợ,

hướng dẫn, chỉ bảo em tận tình cũng như hỗ trợ em thu thập số liệu trong suốt quá

trình em trải nghiệm tại đơn vị vừa qua.

Tuy em đã cố gắng học hỏi rất nhiều nhưng chắc chắn khơng tránh khỏi những

hạn chế và sai sót trong q trình viết báo cáo và làm việc. Vì thế, em rất mong

nhận được sự thông cảm và chỉ bảo từ thầy cô và các anh, chị tại ngân hàng.

Lời cuối cùng, em xin kính chúc Q thầy cơ và Ban lãnh đạo trường ĐH Sư

Phạm Kỹ Thuật TP.HCM luôn được tràn đầy sức khỏe, hạnh phúc và tràn đầy nhiệt

huyết để tiếp tục sự nghiệp trồng người cao quý. Đồng thời em xin kính chúc các

anh chị cơng tác tại Ngân hàng TMCP Á Châu – PGD Kiến Thiết được nhiều sức

khỏe, luôn thành đạt trong công việc và cuộc sống.

Em xin chân thành cảm ơn!

Người viết báo cáo

Nguyễn Phan Ngọc Hòa

iv

TĨM TẮT TIẾNG VIỆT

Ngày nay, trong q trình hội nhập kinh tế thế giới thì ngân hàng đóng một vai

trị vô cùng quan trọng bởi đây vừa là nơi cung cấp nguồn vốn hữu hiệu nhất cho

nền kinh tế và vừa tham gia trực tiếp vào việc quản lí vĩ mô nền kinh tế. Khi kinh tế

phát triển, đời sống người dân đang dần được nâng cao, thị trường hàng hóa cũng

ngày càng đa dạng và phong phú với nhiều mẫu mã và chủng loại khác nhau đáp

ứng nhu cầu của người tiêu dùng. Tuy nhiên, không phải lúc nào người tiêu dùng

cũng có thể chi trả cho tất cả các nhu cầu mua sắm cho mình. Nắm bắt được thực tế

đó, các ngân hàng đã phát triển hoạt động cho vay tiêu dùng nhằm tạo điều kiện cho

khách hàng của mình thỏa mãn các nhu cầu mua sắm trước khi có khả năng thanh

tốn. Thực tế chứng minh chỉ trong một thời gian ngắn sau khi các sản phẩm tín

dụng này ra đời, số lượng khách hàng tìm đến ngân hàng tăng lên, không ngừng tạo

ra nguồn thu nhập đáng kể cho ngân hàng.

Trải qua thời gian thực tập tại Ngân hàng Thương mại Cổ phần Á Châu –

Phòng Giao Dịch Kiến Thiết , nhận thấy đây là một vấn đề cấp thiết mà ngân hàng

và khách hàng quan tâm hiện nay. Với sự giúp đỡ nhiệt tình từ phía ngân hàng, đặc

biệt là từ Phịng khách hàng cá nhân của Phòng giao dịch,tác giả quyết định chọn đề

tài “ Hoạt Động Cho Vay Tiêu Dùng Cá Nhân Tại Ngân Hàng TMCP Á Châu –

Phòng giao dịch Kiến Thiết” làm Khóa luận tốt nghiệp của mình.

v

TÓM TẮT TIẾNG ANH

Today, in the process of international economic integration, the bank plays an

extremely important role because it is both the most effective source of capital for

the economy and directly involved in the management of the economy. Economy

tissue. As the economy develops, people's lives are gradually improved, the

commodity market is also increasingly diverse and rich with many different models

and categories to meet the needs of consumers. However, consumers may not

always be able to pay for all their shopping needs. Understanding that fact, banks

have developed consumer lending services to enable their customers to satisfy their

shopping needs before they can afford to pay. The fact proves that in a short time

after these credit products were introduced, the number of customers coming to the

bank increased, constantly creating significant sources of income for the bank.

Having spent an internship at Asia Commercial Joint Stock Bank Construction Transaction Office, realized that this is an urgent issue that banks and

customers are interested in today. With the enthusiastic help from the bank,

especially from the Personal Banking Department of the Transaction Office, the

author decided to choose the topic “Personal Loan Lending Process at Asia

Commercial Joint Stock Bank - Transaction office translate Kien Thiet ”as my

graduation thesis.

vi

DANH MỤC CÁC TỪ VIẾT TẮT

ACB

Ngân hàng thương mại cổ phần Á Châu

BCKQKD

Báo cáo kết quả kinh doanh

CIC

Trung tâm tín dụng quốc gia

CN

Chi nhánh

CV.KHCN

Chuyên viên khách hàng cá nhân

CVTD

Cho vay tiêu dùng

GTCG

Giấy tờ có giá

HSTD

Hồ sơ tín dụng

KHCN

Khách hàng cá nhân

KHDN

Khách hàng doanh nghiệp

L/C

Thư tín dụng

NHNN

Ngân hàng nhà nước

NHTM

Ngân hàng thương mại

PGD

Phòng giao dịch

TMCP

Thương mại cổ phần

TSBĐ

Tài sản bảo đảm

TTK

Thẻ tiết kiệm

vii

DANH MỤC BẢNG BIỂU

Bảng 1.1 Kết quả họat động kinh doanh ACB – PGD Kiến Thiết giai đoạn 20172019 ...........................................................................................................................13

Bảng 1.2: Kết quả kinh doanh tại ACB-PGD Kiến Thiết giai đoạn 2017-2019 .......14

Bảng 1.3: Tổng lợi nhuận trước thuế tại ACB-PGD Kiến Thiết giai đoạn 20172019 ...........................................................................................................................16

Bảng 3.1: Bảng tóm tắt quy trình cho vay tiêu dùng dành cho KHCN tại ACB- PGD

Kiến Thiết ..................................................................................................................42

Bảng 3.2: Nợ xấu KHCN tại ACB-PGD Kiến Thiết giai đoạn 2017 – 2019 ...........54

Bảng 3.3: Tỉ lệ nợ xấu KHCN tại ACB-PGD Kiến Thiết giai đoạn 2017 – 2019 ....54

viii

DANH MỤC BIỂU ĐỒ

Biểu đồ 1.1: Lợi nhuận trước thuế của ACB qua các năm 2017-2019……………7

Biểu đồ 1.2. Tổng tài sản tại ACB-PGD Kiến Thiết giai đoạn 2017-2019……….15

Biểu đồ 1.3: Vốn điều lệ và vốn chủ sở hữu của ACB-PGD Kiến Thiết giai đoạn

2017-2019…………………………………………………………………………16

Biểu đồ 1.4: Tổng lợi nhuận trước thuế tại ACB-PGD Kiến Thiết giai đoạn 20172019………………………………………………………………………………..17

Biểu đồ 3.1: Dư nợ cho vay theo sản phẩm KHCN tại ACB-PGD Kiến Thiết giai

đoạn 2017-2019…………………………………………………………………….53

Biểu đồ 3.2: Dư nợ xấu theo sản phẩm KHCN tại ACB-PGD Kiến Thiết giai đoạn

2017-2019………………………………………………………………………….53

Biểu đồ 3.3: Tỉ lệ nợ xấu theo sản phẩm KHCN tại ACB-PGD Kiến Thiết giai đoạn

2017-2019………………………………………………………………………….54

ix

DANH MỤC SƠ ĐỒ

Sơ đồ 1.1 Cơ cấu bộ máy tổ chức ngân hàng TMCP Á Châu...................................8

Sơ đồ 1.2: Cơ cấu bộ máy tổ chức ACB - PGD Kiến Thiết………………………11

Sơ đồ 3.1: Quy trình cho vay tiêu dùng cá nhân tại NH TMCP Á Châu – PGD Kiến

Thiết………………………………………………………………………………..38

x

DANH MỤC PHỤ LỤC

PHỤ LỤC 1

PHỤ LỤC 2

PHỤ LỤC 3

PHỤ LỤC 4

PHỤ LỤC 5

xi

MỤC LỤC

NHIỆM VỤ KHÓA LUẬN TỐT NGHIỆP ................................................................ i

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN .......................................... ii

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN PHẢN BIỆN ............................................ iii

LỜI CẢM ƠN ........................................................................................................... iv

TÓM TẮT TIẾNG VIỆT ............................................................................................v

TÓM TẮT TIẾNG ANH ......................................................................................... vii

DANH MỤC CÁC TỪ VIẾT TẮT ........................................................................ viii

DANH MỤC BẢNG BIỂU .................................................................................... viii

DANH MỤC BIỂU ĐỒ ............................................................................................ ix

DANH MỤC SƠ ĐỒ ..................................................................................................x

DANH MỤC PHỤ LỤC .......................................................................................... xii

PHẦN MỞ ĐẦU ........................................................................................................1

Lí do chọn đề tài .....................................................................................................1

1. Mục tiêu nghiên cứu ..........................................................................................2

2.Phương pháp nghiên cứu ...................................................................................2

3.Đối tượng và phạm vi nghiên cứu .....................................................................2

4.Kết cấu của đề tài ................................................................................................2

CHƯƠNG 1: TỔNG QUAN VỀ NGÂN HÀNG TMCP Á CHÂU – PGD KIẾN

THIẾT ........................................................................................................................4

1.1 GIỚI THIỆU VỀ NGÂN HÀNG TMCP Á CHÂU ......................................4

1.1.1 Lịch sử hình thành và phát triển ...........................................................4

1.1.2 Cơ cấu bộ máy tổ chức và chức năng nhiệm vụ ....................................7

1.1.3 Các hoạt động kinh doanh chủ yếu..........................................................9

1.2 GIỚI THIỆU VỀ NH TMCP Á CHÂU – PGD KIẾN THIẾT..................10

1.2.1 Lịch sử ra đời và phát triển của PGD Kiến Thiết ................................10

1.2.2 Cơ cấu tổ chức .........................................................................................11

1.2.3 Chức năng,nhiệm vụ ...............................................................................13

1.2.4 Khái quát tình hình hoạt động kinh doanh tại ngân hàng TMCP Á

Châu – PGD Kiến Thiết ..................................................................................13

TÓM TẮT CHƯƠNG 1 ..........................................................................................19

xii

CHƯƠNG 2: NHỮNG VẤN ĐỀ CHUNG VỀ NHTM VÀ HOẠT ĐỘNG CHO

VAY TIÊU DÙNG...................................................................................................20

2.1 Khái quát chung về Ngân hàng Thương mại trong nền kinh tế thị trường

20

2.1.1 Khái niệm về Ngân hàng Thương mại ..................................................20

2.1.2 Vai trò của Ngân hàng Thương mại đối với sự phát triển nền kinh tế

20

2.1.3 Các hình thức cho vay của Ngân hàng thương mại .............................21

2.2 Hoạt động cho vay tiêu dùng tại Ngân hàng thương mại ..........................22

2.2.1 Cơ sở hình thành cho vay tiêu dùng ......................................................22

2.2.2 Khái niệm cho vay tiêu dùng ..................................................................23

2.2.3 Đặc điểm cho vay tiêu dùng ....................................................................23

2.2.4 Phân loại cho vay tiêu dùng ....................................................................24

2.2.5 Một số quy định trong cho vay tiêu dùng..............................................26

2.2.6 Lợi ích cho vay tiêu dùng ........................................................................28

2.2.7 Các rủi ro trong hoạt động cho vay tiêu dùng của cá ngân hàng

thương mại ........................................................................................................29

2.2.8 Các biện pháp phòng ngừa rủi ro cho hoạt động CVTD của các

NHTM 31...........................................................................................................32

2.2.9 Ý nghĩa của cho vay tiêu dùng ...............................................................33

2.2.10 Quy trình cho vay tiêu dùng .................................................................34

2.2.11 Những chỉ tiêu dùng để phân tích cho vay tiêu dùng………………….

CHƯƠNG 3: PHÂN TÍCH THỰC TRẠNG CHO VAY TIÊU DÙNG CÁ

NHÂN TẠI NH TMCP Á CHÂU-PGD KIẾN THIẾT........................................37

3.1. Những quy định về sản phẩm cho vay tiêu dùng cá nhân tại NH TMCP

Á Châu – PGD Kiến Thiết ..................................................................................37

3.1.1

Nguyên tắc cho vay .............................................................................38

3.1.2

Đối tượng cho vay ...............................................................................38

3.2. Các sản phẩm cho vay tiêu dùng cá nhân tại NH TMCP Á Châu –

PGD Kiến Thiết ....................................................................................................38

3.2.1

Cho vay phục vụ nhu cầu đời sống ( Có TSĐB ) .............................38

3.2.2

Cho vay cầm cố sổ tiết kiệm, giấy tờ có giá ......................................39

3.2.3

Cho vay mua nhà ................................................................................39

xiii

3.2.4

Cho vay trả góp xây dựng, sữa chữa nhà .........................................39

3.2.5

Cho vay mua xe ô tô ............................................................................39

3.2.6

Cho vay du học ....................................................................................39

3.3. Quy trình cho vay tiêu dùng cá nhân tại NH TMCP Á Châu – PGD

Kiến Thiết .............................................................................................................41

3.3.1.

Tiếp xúc và hướng dẫn khách hàng lập giấy đề nghị vay vốn ........43

3.3.2.

Thẩm định và lập tờ trình thẩm định khách hàng ..........................43

3.3.3.

Xác minh thực tế khách hàng ............................................................44

3.3.4. Tiến hành chấm điểm qua hệ thông xếp hạng nội bộ của Ngân

hàng và lập tờ trình thẩm định .......................................................................46

3.3.5.

Hồn tất thủ tục, ký hợp đồng vay và hợp đồng thể chấp tài sản ..47

3.3.6.

Giải ngân ..............................................................................................47

3.3.7.

Kiểm tra sau khi vay, theo dõi, thu nợ ..............................................48

3.3.8.

Lưu hồ sơ .............................................................................................52

3.3.9.

Thanh lý ...............................................................................................54

3.4. Kết quả cho vay-nợ xấu khách hàng cá nhân tại ngân hàng thương mại

cổ phần Á Châu-PGD Kiến Thiết theo thời gian ..............................................54

3.5

Một số tồn tại và nguyên nhân .................................................................60

3.5.1.

Nguyên nhân từ phía ngân hàng .......................................................60

3.5.2.

Nguyên nhân từ phía khách hàng .....................................................60

3.5.3.

Nguyên nhân khách quan ..................................................................61

TÓM TẮT CHƯƠNG 3 ..........................................................................................63

CHƯƠNG 4: ĐỀ XUẤT KIẾN NGHỊ ĐỂ PHÁT TRIỂN HOẠT ĐỘNG CHO

VAY TIÊU DÙNG TẠI NGÂN HÀNG TMCP Á CHÂU- PGD KIẾN THIẾT

...................................................................................................................................64

4.1. Đánh Gía Tình Hình Hoạt Động Cho Vay Tiêu Dùng Tại Ngân Hàng

TMCP Á Châu – PGD Kiến Thiết......................................................................64

4.1.1.

Những kết quả đã đạt được ...............................................................64

4.1.2.

Điểm mạnh...........................................................................................64

4.1.3.

Hạn chế ................................................................................................65

4.2.

Một số kiến nghị đối với NHTM cổ phần Á Châu – PGD Kiến Thiết ..69

4.2.1.

Đối với phạm vi hoạt động còn hạn chế, rủi ro cao .........................69

xiv

4.2.2.

Đối với khả năng mở rộng phạm vi hoạt động.................................72

4.2.3.

Đối với mở rộng các sản phẩm cho vay ............................................75

4.2.4.

Đối với vấn đề lãi suất.........................................................................76

4.2.5.

Đối với nền kinh tế bất ổn ..................................................................77

TÓM TẮT CHƯƠNG 4 ..........................................................................................79

KẾT LUẬN ..............................................................................................................80

PHỤ LỤC .................................................................................................................81

xv

PHẦN MỞ ĐẦU

1. Lí do chọn đề tài

Ngày nay, trong quá trình hội nhập kinh tế thế giới thì ngân hàng đóng một

vai trị vơ cùng quan trọng bởi đây vừa là nơi cung cấp nguồn vốn hữu hiệu nhất

cho nền kinh tế và vừa tham gia trực tiếp vào việc quản lí vĩ mơ nền kinh tế. Ngân

hàng là một ngành quan trọng, có sức ảnh hưởng đến các lĩnh vực ngành nghể khác

trong nền kinh tế không chỉ ở Việt Nam mà ở toàn thế giới. Ngân hàng có rất nhiều

sản phẩm dịch vụ, mỗi hoạt động đều mang lại lợi nhuận cho ngân hàng. Trong đó,

hoạt động tín dụng ln diễn ra sơi nổi và là hoạt động quan trọng nhất được xem là

huyết mạch của ngân hàng, đây là nguồn thu nhập chiếm tỷ trọng lớn nhất trong

tổng thu nhập của ngân hàng (khoảng 80%) mỗi năm. Bên cạnh đó, hoạt động tín

dụng của ngân hàng còn biểu lộ được “sức khỏe” của nền kinh tế bởi vì những

ngành nghề khác phát triển thì hoạt động tín dụng mới ln trơi chảy, ổn định và

ngược lại.

Khi kinh tế phát triển, đời sống người dân đang dần được nâng cao, thị

trường hàng hóa cũng ngày càng đa dạng và phong phú với nhiều mẫu mã và chủng

loại khác nhau đáp ứng nhu cầu của người tiêu dùng. Tuy nhiên, khơng phải lúc nào

ngƣời tiêu dùng cũng có thể chi trả cho tất cả các nhu cầu mua sắm cho mình. Nắm

bắt được thực tế đó, các ngân hàng đã phát triển hoạt động cho vay tiêu dùng nhằm

tạo điều kiện cho khách hàng của mình thỏa mãn các nhu cầu mua sắm trước khi có

khả năng thanh toán. Thực tế chứng minh chỉ trong một thời gian ngắn sau khi các

sản phẩm tín dụng này ra đời, số lượng khách hàng tìm đến ngân hàng tăng lên,

khơng ngừng tạo ra nguồn thu nhập đáng kể cho ngân hàng.

Ngân hàng Thương mại Cổ phần Á Châu được mệnh danh là một trong ngân

hàng bán lẻ tốt nhất ở Việt Nam. Ngân hàng này qua các năm đã có nhiều chiến

lược thu hút khách hàng đa dạng và hiệu quả như dịch vụ chăm sóc khách hàng tốt,

thời gian xử lý nhu cầu khách hàng nhanh chóng… Những điểm đó đã tạo được

hình ảnh đẹp trong mắt các khách hàng.

Có mặt khá sớm ở TP. HCM, ngân hàng thương mại cổ phần Á Châu-Phòng

Giao Dịch Kiến Thiết đã đạt được kết quả tốt và vinh dự trở thành một trong những

chi nhánh/phòng giao dịch tốt nhất của hệ thống ngân hàng thương mại cổ phần Á

Châu ở miền Nam với hàng loạt các sản phẩm dành cho Khách hàng Cá nhân xuất

sắc, được triển khai thành công.

Trải qua thời gian thực tập tại Ngân hàng Thương mại Cổ phần Á Châu –

Phòng Giao Dịch Kiến Thiết , nhận thấy đây là một vấn đề cấp thiết mà ngân hàng

quan tâm hiện nay. Với sự giúp đỡ nhiệt tình từ phía ngân hàng, đặc biệt là từ

Phịng khách hàng cá nhân của Phòng giao dịch, tác giả quyết định chọn đề tài “

Hoạt Động Cho Vay Tiêu Dùng Cá Nhân Tại Ngân Hàng TMCP Á Châu – Phòng

giao dịch Kiến Thiết” làm Khóa luận tốt nghiệp của mình.

2. Mục tiêu nghiên cứu

Phân tích hoạt động cho vay tiêu dùng tại ngân hàng Á Châu - PGD Kiến

Thiết.

Tìm hiểu những thuận lợi và khó khăn trong hoạt động cho vay tiêu dùng tại

Ngân Hàng TMCP Á Châu – Phòng giao dịch Kiến Thiết. Trên cơ sở đó, phân tích

tình hình của hoạt động này để từ đó đề xuất một số kiến nghị nhằm phát triển hoạt

động cho vay dùng tại ngân hàng chủ yếu nâng cao hiệu quả của hoạt động này.

3. Phương pháp nghiên cứu

Phương pháp thu thập thống kê số liệu: các số liệu thứ cấp được thu thập từ

các báo cáo tài chính, báo cáo kết quả hoạt động kinh doanh tại ngân hàng thương

mại cổ phần Á Châu-PGD Kiến Thiết và số liệu công khai trên các mặt báo của

ngân hàng thương mại cổ phần Á Châu, đồng thời kết hợp với việc quan sát thực tế

hoạt động tín dụng tại ngân hàng thương mại cổ phần Á Châu-PGD Kiến Thiết

nhằm có cái nhìn rõ ràng về quy trình cho vay tiêu dùng cá nhân tại PGD.

Phương pháp phân tích sử dụng những thơng tin này, kết hợp với phương pháp

so sánh, đối chiếu, tổng hợp thơng tin, từ đó đưa ra những nhận định về tình hình

cho vay tiêu dùng ở PGD Kiến Thiết.

Phương pháp phân tích so sánh số liệu: tiến hành so sánh, phân tích các số liệu

thứ cấp thu thập được qua các năm để nhận thấy sự biến động và tình hình quy trình

cho vay cá nhân tại PGD Kiến Thiết.

4. Đối tượng và phạm vi nghiên cứu

Đối tượng: Quy trình cho vay tiêu dùng cá nhân

Phạm vi:

- Khơng gian: Ngân hàng Á Châu PGD Kiến Thiết

- Thời gian: 3 năm (2017-2019)

5. Kết cấu của đề tài

Ngoài phần mở đầu, kết luận và danh mục tài liệu tham khảo, báo cáo được

kết cấu thành 3 chương:

• Chương 1: Tổng quan về Ngân hàng TMCP Á Châu – PGD Kiến

Thiết

• Chương 2: Những vấn đề chung về Ngân hàng Thương mại và hoạt

động cho vay tiêu dùng

2

• Chương 3: Phân tích thực trạng cho vay tiêu dùng cá nhân tại ngân

hàng Á Châu PGD Kiến Thiết

• Chương 4: Đề xuất và kiến nghị nhằm phát triển, đẩy mạnh hoạt động

cho vay tiêu dùng cá nhân tại ngân hàng Á Châu PGD Kiến Thiết

3

CHƯƠNG 1: TỔNG QUAN VỀ NGÂN HÀNG TMCP Á

CHÂU – PGD KIẾN THIẾT

1.1 GIỚI THIỆU VỀ NGÂN HÀNG TMCP Á CHÂU

1.1.1 Lịch sử hình thành và phát triển

- Tên cơng ty: Ngân hàng thương mại cổ phần Á Châu

- Tên giao dịch quốc tế: Asia Commercial Bank (ACB)

- Trụ sở chính: 442 Nguyễn Thị Minh Khai, Quận 3, Tp. Hồ Chí Minh

- Website: www.acb.com.vn

- Email:

- Điện thoại: (848) 3929 0999

- Fax: (848) 3839 9885

- SWIFT Code: ASCBVNCX

- Vốn điều lệ: 9.376.960.060.000 đồng (31/12/2010)

- Mã số thuế: 0301452948

Ngân hàng TMCP Á Châu được thành lập theo Giấy phép số 0032/NH-GP do

Ngân hàng Nhà nước Việt Nam cấp ngày 24/4/1993 và Giấy phép số 533/GP-UB

do Ủy ban Nhân dân Tp. Hồ Chí Minh cấp ngày 13/5/1993. Ngày 04/6/1993, Ngân

hàng TMCP Á Châu chính thức đi vào hoạt động.

Trong năm 1996-1997 : ngân hàng TMCP Á Châu là ngân hàng TMCP đầu

tiên phát hành thẻ tín dụng quốc tế Mastercard và Visa ở Việt Nam

Năm 1997, ngân hàng TMCP Á Châu thành lập Hội đồng quản lý tài sản Nợ Có (ALCO) – là bộ phận đóng vai trị then chốt trong việc đảm bảo sự hoạt động an

toàn và hiệu quả của ngân hàng TMCP Á Châu.

Ngân hàng TMCP Á Châu còn là ngân hàng tiên phong trong việc cung cấp

các dịch vụ về địa ốc cho khách hàng ở Việt Nam. Hoạt động này được khách hàng

ủng hộ rất nhiều giúp cho ngân hàng TMCP Á Châu vươn tầm thành ngân hàng cho

vay mua nhà mạnh nhất Việt Nam.

Năm 2000, ngân hàng TMCP Á Châu quyết định chính thức tái cấu trúc. Cơ

cấu của tổ chức được thay đổi theo hướng kinh doanh và hỗ trợ. Cơ cấu này đảm

bảo được tính chỉ đạo cho tồn hệ thống, sản phẩm được được quản lý và thiết kế

phù hợp với khách hàng hơn.

Trong năm 2003, ngân hàng TMCP Á Châu trở thành ngân hàng TMCP đầu

tiên ở Việt Nam phát hành thẻ ghi nợ quốc tế ACB Visa Electron. Cũng trong năm

đó, ACB đưa ra các tiện ích tiên tiến như sản phẩm ngân hàng điện tử phonebanking, mobile-banking, home-banking và Internet-banking.

4

Ngày 31/10/2006, theo Quyết định số 21/QĐ-TTGDHN, ngân hàng TMCP Á

Châu chính thức niêm yết tại Sở giao dịch Chứng khoán Hà Nội và bắt đầu giao

dịch chứng khoán ngày 21/11/2006.

Năm 2007: ACB tiến hành mở rộng phạm vi hoạt động và ra đời thêm 31 chi

nhánh và phòng giao dịch, đã thành lập Cơng ty Cho th tài chính ACB, hợp tác

với các đối tác như Open Solutions (OSI) – Thiên Nam.

Năm 2008: ACB thành lập mới 75 chi nhánh và phòng giao dịch, hợp tác

vớiAmerican Express về séc du lịch, triển khai dịch vụ chấp nhận thanh toán thẻ

JCB.ACB tăng vốn điều lệ lên 6.355.812.780 tỷ đồng.- Năm 2009, ACB chính thức

triển khai thẻ Visa Debit.

Năm 2010, ACB đạt 2 danh hiệu : “Ngân hàng vững mạnh nhất Việt

Nam2010” và “ Ngân hàng có thanh tốn vượt trội tại Việt Nam 2010” do các tạp

chí ngân hàng quốc tế có uy tín bình chọn.

Việc tăng nhanh vốn điều lệ đã tạo sự tăng trưởng nhanh chóng quy mơ hoạt

động của Ngân hàng TMCP Á Châu. Trong một thời gian ngắn, ngân hàng đã hình

thành một mạng lưới chi nhánh và phòng giao dịch trên khắp đất nước.

Khi mới thành lập, Ngân hàng chỉ có 27 nhân viên. Tính đến năm ngày

31/12/2018 tổng số nhân viên nghiệp vụ của Ngân hàng là 10.639 người. Cán bộ có

trình độ đại học và trên đại học chiếm 93% thường xuyên được đào tạo chuyên môn

nghiệp vụ tại trung tâm đào tạo riêng của ACB. Đội ngũ nhân viên này có tư duy

năng động, nhiệt tình, vững vàng về nghiệp vụ đóng vai trò nhất định và quan trọng

trong kết quả kinh doanh của ngân hàng.

Ngày 9/8/2018, Ngân hàng Nhà nước đã có văn bản chấp thuận việc tăng vốn

điều lệ của ngân hàng từ hơn 11.259 tỷ đồng lên gần 12.886 tỷ đồng bằng hình thức

trả cổ tức bằng cổ phiếu từ nguồn lợi nhuận chưa phân phối

Hiện nay, ngân hàng TMCP Á Châu đang phát triển rộng khắp Việt Nam và

đang lấn sang các thị trường nước ngoài, đặc biệt ACB tích cực đẩy mạnh tại các thị

trường mục tiêu là các thành phố lớn ở Việt Nam như thành phố Hồ Chí Minh, đồng

thời khơng ngừng nghiên cứu tạo ra các sản phẩm ngày càng tiên tiến và đa dạng

sao cho phù hợp với yêu cầu ngày càng tinh tế, khắc khe và hiện đại của khách

hàng. Ngân hàng TMCP Á Châu cũng đã và đang xây dựng được quan hệ với các tổ

chức tài chính khác như tổ chức thẻ quốc tế (Visa, Mastercard, JCB), các công ty

bảo hiểm (AIA, Bảo Việt), tổ chức chuyển tiền quốc tế Western Union, các đại lý

chấp nhận thẻ, các ngân hàng hàng bạn… để có thể dễ dàng thực hiện các mục tiêu

phát triển trong điều kiện xã hội kinh tế hiện tại. Ngồi ra, ngân hàng TMCP Á

Châu cịn có quan hệ hợp tác với các doanh nghiệp để có thể hiểu rõ các nhu cầu

5

cũng như các vấn đề tài chính họ mắc phải để có thể xây dựng nên chương trình sản

phẩm phù hợp và hiệu quả nhất. Đặc biệt, với sự giúp sức của ngân hàng nước

ngoài nổi tiếng về các sản phẩm bán lẻ Standard Chartered đóng vai trị như một đối

tác chiến lược thì kinh nghiệm, kỹ năng chun mơn, công nghệ và năng lực cạnh

tranh bán hàng của ngân hàng ACB sẽ còn nâng cao hơn nữa.

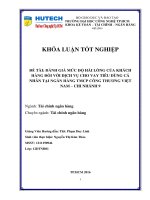

Dưới đây là biểu đồ sơ lược một số chỉ tiêu cơ bản của Ngân hàng trong 3 năm

gần đây:

Biểu đồ 1.1: Lợi nhuận trước thuế của ACB qua các năm 2017-2019

(Đơn vị: tỷ đồng)

Lợi nhuận trước thuế

8000

7000

6000

5000

4000

6389

3000

2000

1000

0

7516

2656

2017

2018

2019

Lợi nhuận trước thuế

(Nguồn: Báo cáo thường niên của ACB năm 2017-2019)

Cột mốc năm 2018-là năm cuối cùng trong mục tiêu kế hoạch 5 năm của ACB

thực hiện kế hoạch chuyên tâm vào hoạt động ngân hàng kiểm sốt triệt để các vấn

đề cịn tồn lại chưa được giải quyết. Các thành tựu đạt được trong 2018 đều ở trên

mức bình quân ngành, cho thấy sự phát triển và lớn mạnh một cách vượt trội và tạo

một vị thế vững chãi cho sự phát triển những năm kế tiếp. Theo thống kê, Tập đồn

có lợi nhuận trước thuế đạt chỉ số hoàn toàn khả quan là 6.389 tỷ đồng, so với năm

2017 đã tăng 141% và chạm mức hơn 12% với dự định chỉ tiêu cả năm. ACB cũng

có thu nhập lãi thuần tăng 23%; khả năng sinh lời được ở mức 3,38%, so với năm

2017 thì tăng 11 điểm. Bên cạnh đó,thu nhập ngồi lãi cũng đã tăng 23%, tổng thu

nhập chiếm 26%; trong đó, thu dịch vụ phát triển và tăng mạnh 26%. Năm 2019 đạt

kết quả là 7,516 tỷ đồng, tăng 17,64% so với năm 2018. Ngân hàng ACB đã từng

bước mở rộng sự đa dạng hóa khả năng sinh lời, chuyển dịch cơ cấu thu nhập và

giảm bớt sự phụ thuộc vào các hoạt động tín dụng

6

1.1.2 Cơ cấu bộ máy tổ chức và chức năng nhiệm vụ

Cơ cấu tổ chức của ngân hàng TMCP Á Châu luôn tuân thủ theo quy chế tổ

chức và hoạt động của Hội đồng Ban quản trị và những người điều hành ngân hàng

theo quyết định số 166/QĐ-NH5 ngày 10/08/1994. Cơ cấu này cũng phù hợp với

các tiêu chuẩn về tổ chức và hoạt động của ngân hàng thương mại theo Nghị định

49/2000/NĐ-CP ngày 12/09/2000 của Chính phủ.

Tính đến đầu năm 2019, ngân hàng TMCP Á Châu đã có hơn 350 chi

nhánh/PGD, trên 2000 đại lý chấp nhận thanh toán thẻ của ACB trên khắp các tỉnh

thành Việt Nam. Ngoài ra, ngân hàng TMCP Á Châu hiện có 4 cơng ty con trực

thuộc cho các lĩnh vực kinh tế: Công ty Chứng khốn ACB (ACBS); cơng ty cho

th tài chính ACB (ACBL); công ty quản lý quỹ ACB (ACBC); công ty quản lý và

khai thác tài sản ACB (ACBA); 2 công ty liên kết: Công ty địa ốc ACB (ACBR),

công ty cổ phần dịch vụ bảo vệ ngân hàng Á Châu (ACBD); 1 công ty liên doanh:

Công ty cổ phần Sài Gịn kim hồn ACB – SJC.

Tính từ khi chính thức thành lập đến đầu năm 2019, tổng số nhân viên của

ngân hàng TMCP Á Châu đã đạt mức 13.903 người, trong đó cán bộ trình độ đại

học và trên đại học là 95%. ACB thường xuyên tổ chức các buổi tập huấn đào tạo

các bộ về đạo đức làm nghề và nghiệp vụ tại trung tâm học tập riêng của ACB.

7