Giải pháp phòng ngừa và giảm thiểu rủi ro kinh doanh tại công ty cổ phần sản xuất và thương mại than Uông Bí

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (843.48 KB, 66 trang )

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

CHƯƠNG 1:

TỔNG QUAN NGHIÊN CỨU ĐỀ TÀI

1.1 Tính cấp thiết của đề tài

Trong thực trạng nền kinh tế phát triển mạnh như ở Việt Nam những năm trước,

khi mà các biến động thị trường mang tính tích cực, rất nhiều cơ hội, giao dịch kinh tế

được thực hiện một cách dễ dàng và có lợi cho các bên thì phần lớn các doanh nghiệp

trong nước đều thấy mình thành công, dù ở cấp độ nhiều hay ít, mà không tính đến dài

hạn hay ngắn hạn. Các rủi ro khi đó được giảm thiểu một cách khách quan từ thị

trường và do đó bị xem nhẹ một cách đáng tiếc. Tuy nhiên khi nền kinh tế có dấu hiệu

chững lại và kém thuận lợi, bắt đầu từ lạm phát cao, cạnh tranh ngày càng gay gắt đến

việc khan hiếm nguồn lực tài chính, áp lực lãi suất cao và gần nhất là tác động của

cuộc khủng hoảng tài chính và suy thoái toàn cầu, các doanh nghiệp sẽ phải đương đầu

với mặt trái của các biến động – các rủi ro kinh doanh. Một số yếu tố có ảnh hưởng

trực tiếp đến khả năng thành công, khả năng vượt qua tình trạng khó khăn hiện nay,

thậm chí khả năng tồn tại của doanh nghiệp trong nước chính là việc họ có hay không

một cơ chế nhận diện, phòng ngừa và giảm thiểu rủi ro. Nếu làm tốt hơn thì nhiều

doanh nghiệp biến rủi ro thành cơ hội cho mình.

Xét từ góc độ kinh doanh, khi đưa ra bất cứ quyết định nào nhà quản lý tất yếu

sẽ phải cân nhắc đến yếu tố rủi ro. Mức độ thành công hay thất bại của quyết định đó

sẽ chụi ảnh hưởng trực tiếp của các rủi ro liên quan và việc các rủi ro đó được kiểm

soát như thế nào.

Càng nhiều biến động thị trường, càng nhiều yếu tố không chắc chắn thì mối đe

dọa với doanh nghiệp càng lớn. Tuy nhiên, với phương châm kinh doanh “rủi ro cao

lợi nhuận lớn” thì đó cũng được xem là những cơ hội cho những doanh nghiệp có khả

năng nắm bắt và quản lý được các rủi ro. Với việc trở thành thành viên chính thức thứ

150 của tổ chức thương mại thế giới (WTO), nền kinh tế Việt Nam chính thức trở

thành một mắt xích chịu những biến động tích cực cũng như tiêu cực của nền kinh tế

toàn cầu. Các doanh nghiệp Việt Nam sẽ gặp nhiều thuận lợi hơn trong việc chuyển

giao công nghệ cũng như các vấn đề về vốn tuy nhiên áp lực cạnh tranh cũng sẽ ngày

Trần Thị Thu Hương

Lớp K5- HQ1C

1

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

càng gay gắt đòi hỏi các doanh nghiệp phải nỗ lực không ngừng đặc biệt là trong công

tác quản trị rủi ro.

Những biến động của nền kinh tế như khủng hoảng, lạm phát, sự thay đổi của

chính sách pháp luật, nhu cầu tiêu dùng của khách hàng. Đều gây ra những tác động và

khó khăn lớn đến tình hình kinh doanh của doanh nghiệp. Đây chính là những rủi ro

trước mắt mà công ty phải có những nghiên cứu sát thực và hiệu quả để đưa ra những

chính sách, kế hoạch nhằm phòng ngừa và giảm thiểu những rủi ro do các yếu tố của

nền kinh tế phát triển không ngừng hiện nay gây ra.

1.2. Xác lập và tuyên bố vấn đề

Bắt nguồn từ cơ sở lý luận và thực tiễn nêu trên để có thể tồn tại và nâng cao

sức cạnh tranh trên thị trường thì việc nhận dạng và đánh giá cũng như đưa ra các giải

pháp để phòng ngừa và giảm thiểu rủi ro là việc hết sức cần thiết đối với công ty cổ

phần sản xuất và thương mại than Uông Bí. Do đó em đã chọn đề tài:“Giải pháp phòng

ngừa và giảm thiểu rủi ro kinh doanh tại công ty cổ phần sản xuất và thương mại than

Uông Bí”.

Đề tài tập trung nghiên cứu và đánh giá và phân tích các rủi ro trong kinh doanh

từ đó đề xuất các giải pháp phòng ngừa và giảm thiểu rủi ro trong hoạt động kinh

doanh của công ty.

1.3. Các mục tiêu nghiên cứu

Mục tiêu chung: Trên cơ sở đánh giá toàn bộ hoạt động kinh doanh các rủi ro xảy

ra và các biện pháp giải quyết đã áp dụng ở công ty trong những năm gần đây đưa ra

những giải pháp tối ưu nhất phục vụ cho quá trình ra quyết định nhằm phòng ngừa và

giảm thiểu rủi ro có hiệu quả nhất cho công ty.

Mục tiêu cụ thể: Mục tiêu nghiên cứu của để tài “Giải pháp phòng ngừa và giảm

thiểu rủi ro kinh doanh tại công ty cổ phần sản xuất và thương mại than Uông Bí”

xoay quanh những nội dung sau:

Làm rõ các lý thuyết cơ bản về rủi ro kinh doanh quy trình quản trị rủi ro.

Tập trung nghiên cứu các hoạt động về quản trị rủi ro trong công ty, những khó

khăn mà công ty đã đang và sẽ gặp phải, những giải pháp phòng ngừa và giảm thiểu rủi

ro trong hoạt động kinh doanh mà công ty đã áp dụng.

Trần Thị Thu Hương

Lớp K5- HQ1C

2

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Từ những cơ sở lý luận và thực trạng về phòng ngừa và giảm thiểu rủi ro trong

công ty đề xuất một số giải pháp phòng ngừa và giảm thiểu rủi ro trong kinh doanh của

công ty trong tương lai.

1.4. Phạm vi nghiên cứu

- Thời gian: Đề tài nghiên cứu rủi ro trong hoạt kinh doanh của công ty từ năm

2008 – 2010 và đề xuất giải pháp phòng ngừa và giảm thiểu rủi ro đến 2015

- Không gian: Đề tài nghiên cứu rủi ro và đề xuất các giải pháp phòng ngừa và

giảm thiểu rủi ro trong kinh doanh tại công ty.

- Nội dung: Đề tài chủ yếu nghiên cứu các hoạt động kinh doanh. Từ những

thực trạng phòng ngừa và giảm thiểu rủi ro trong kinh doanh tại công ty, đề tài đề xuất

các giải pháp phòng ngừa và giảm thiểu rủi ro trong thời gian tới.

1.5 Kết cấu của luận văn

Ngoài phần tóm lược, lời cảm ơn, tài liệu tham khảo luận văn bao gồm 4

chương:

Chương 1: Tổng quan nghiên cứu đề tài.

Chương 2: Một số lý luận cơ bản về phòng ngừa và giảm thiểu rủi ro kinh

doanh.

Chương 3: Phương pháp nghiên cứu và kết quả phân tích thực trạng phòng ngừa

và giảm thiểu rủi ro kinh doanh than tại công ty cổ phần sản xuất và thương mại than

Uông Bí.

Chương 4: Các kết luận và đề xuất các giải pháp phòng ngừa và giảm thiểu rủi

ro kinh doanh than tại công ty cổ phần sản xuất và thương mại than Uông Bí.

Trần Thị Thu Hương

Lớp K5- HQ1C

3

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

CHƯƠNG 2:

MỘT SỐ LÝ LUẬN CƠ BẢN VỀ PHÒNG NGỪA VÀ GIẢM THIỂU RỦI RO

TRONG KINH DOANH TẠI CÔNG TY CỔ PHẦN SẢN XUẤT VÀ THƯƠNG

MẠI THAN UÔNG BÍ

2.1 Một số định nghĩa, khái niệm cơ bản về rủi ro trong kinh doanh của doanh

nghiệp

2.1.1 Khái niệm về rủi ro trong kinh doanh.

a. Khái niệm chung về rủi ro

Khái niệm về rủi ro: Là những sự kiện bất lợi, bất ngờ đã xảy ra gây tổn thất cho

con người.

Qua khái niệm trên cho thấy rủi ro có những tính chất sau:

Rủi ro là những sự cố bất ngờ: Đó là những sự kiện mà người ta không lường

trước được một cách chắc chắn. Mọi rủi ro đều là bất ngờ cho dù mức độ có thể khác

nhau. Tuy nhiên ngày nay, khoa học tiên tiến đã giúp con người dự đoán khá chính xác

nhiều loại rủi ro, nhờ đó tính bất ngờ của rủi ro được giảm đáng kể và nó chỉ trở thành

những sự kiện bất lợi ngoài mong muốn.

Rủi ro là sự kiện ngoài mong đợi: Mọi rủi ro đều gây tổn thất cho con người với

những mức độ nghiêm trọng khác nhau cho nên rủi ro là sự kiện ngoài mong đợi của

con người.

Rủi ro gây ra tổn thất nhưng cũng có thể mang lại cơ hội kinh doanh cho doanh nghiệp:

Bất cứ rủi ro nào cũng gây nên tổn thất lớn hoặc nhỏ cho hoạt động kinh doanh

b. Khái niệm rủi ro trong kinh doanh

Rủi ro trong kinh doanh là những vận động khách quan bên ngoài chủ thể kinh

doanh, gây khó khăn trở ngại cho chủ thể trong quá trình thực hiện mục tiêu kinh

doanh, tàn phá những thành quả hiện có, bắt buộc các chủ thể phải chi phí nhiều hơn về

nhân lực, tài lực, vật lực trong quá trình kinh doanh hoặc trong quá trình phát triển của

mình. Nó có thể tạo ra những tổn thất, mất mát, thiệt hại hoặc làm mất đi những cơ hội

sinh lời, nhưng cũng có thể đưa đến những lợi ích, những cơ hội thuận lợi trong hoạt

động kinh doanh cho doanh nghiệp.

Trần Thị Thu Hương

Lớp K5- HQ1C

4

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

c. Khái niệm quản trị rủi ro trong kinh doanh:

Quản trị rủi ro trong kinh doanh là quá trình bao gồm các hoạt động nhận dạng,

phân tích đo lường đánh giá rủi ro và tìm các biện pháp kiểm soát, tài trợ khắc phục

hậu quả của rủi ro đối với hoạt động kinh doanh nhằm sử dụng tối đa các nguồn lực

trong doanh nghiệp.

2.1.2 Sự cần thiết của quản trị rủi ro.

Trong xu thế hội nhập ngày nay, cạnh tranh ngày càng gay gắt, cơ hội mở ra

càng nhiều nhưng bên cạnh đó cũng có không ít thách thức cho doanh nghiệp trong

nước. Các rủi ro trong môi trường kinh doanh càng nhiều đồng nghĩa với cơ hội kinh

doanh càng lớn.

Như chúng ta đã biết trong hoạt động kinh doanh của doanh nghiệp, rủi ro trong

kinh doanh ảnh hưởng trực tiếp tới kết quả hoạt động kinh doanh của doanh nghiệp, nó

chứa đựng rất nhiều những rủi ro: Rủi ro từ phía khách hàng, rủi ro từ nhà cung cấp, rủi

ro về giá cả, rủi ro trong thanh toán, vận chuyển, đối thủ cạnh tranh, rủi ro từ môi

trường kinh tế, chính trị, luật pháp. Vì rủi ro luôn tồn tại song hành với sự phát triển và

hội nhập, vì vậy điều quan trọng là doanh nghiệp phải dám chấp nhận những mạo hiểm

đó và phải có biện pháp ứng phó nhanh nhạy, kịp thời và để biến những rủi ro thành

những cơ hội. Để làm được điều đó doanh nghiệp phải đề ra những chương trình, biện

pháp cụ thể, những phương án chiến lược phù hợp, đúng đắn để nhằm phòng ngừa và

giảm thiểu những thiệt hại mà rủi ro gây ra cho doanh nghiệp. Vì vậy công tác phòng

ngừa và giảm thiểu rủi ro trong kinh doanh của doanh nghiệp là một điều quan trọng và

cần thiết.

2.2 Một số quan điểm về phòng ngừa và giảm thiểu rủi ro trong kinh doanh của

doanh nghiệp.

Quan điểm 1: Theo trường phái truyền thống

Theo trường phái truyền thống thì rủi ro là những thiệt hại, mất mát, nguy hiểm

hoặc các yếu tố liên quan đến nguy hiểm, khó khăn hoặc điều không chắc có thể xảy ra

trong hoạt động cho con người.

Theo quan điểm này thì các rủi ro trong hoạt động kinh doanh là không thể

tránh khỏi và những thiệt hại về vật chất cũng không thể lường trước được. Rủi ro

Trần Thị Thu Hương

Lớp K5- HQ1C

5

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

mang tính tiêu cực, vì thế ban lãnh đạo và nhân viên kinh doanh phải quan tâm nhiều

hơn đến việc nghiên cứu rủi ro, nhận dạng rủi ro và tìm các biện pháp phòng chống rủi

ro, đặc biệt là rủi ro trong hoạt động kinh doanh.

Tóm lại, theo trường phái truyền thống rủi ro trong kinh doanh là một yếu tố

mang tính tiêu cực, không thể đo lường được, khi rủi ro xảy ra thì tất yếu chúng sẽ làm

thiệt hại đến hoạt động sản xuất kinh doanh của doanh nghiệp mà doanh nghiệp chỉ còn

cách chấp nhận rủi ro xảy ra. Để phòng ngừa và giảm thiểu rủi ro trong hoạt động kinh

doanh đòi hỏi doanh nghiệp phải làm tốt tất cả các khâu trong quy trình quản trị rủi ro,

từ việc nhận dạng rủi ro, phân tích đo lường đánh giá rủi ro, phòng ngừa và giảm thiểu

rủi ro.

Quan điểm 2: Theo trường phái trung hòa

Rủi ro là sự biến động tiềm ẩn ở những kết quả. Rủi ro có thể xuất hiện trong

hầu hết hoạt động của con người. Khi có rủi ro, người ta không thể dự đoán được chính

xác kết quả, sự hiện diện của rủi ro gây nên sự bất định. Nguy cơ rủi ro phát sinh bất cứ

khi nào một hành động dẫn đến khả năng đựợc hoặc mất không thể đoán trước.

Như vậy trường phái trung hoà, rủi ro là sự bất trắc có thể đo lường được. Rủi ro

vừa mang tính tích cực, vừa mang tính tiêu cực. Trong hoạt động kinh doanh có thể

mang đến những tổn thất, mất mát, nguy hiểm nhưng cũng có thể mang đến những cơ

hội. Nếu tích cực nghiên cứu rủi ro, nhận dạng, đo lường rủi ro, người ta có thể tìm ra

những biện pháp phòng ngừa, hạn chế những rủi ro tiêu cực, đón nhận những cơ hội

mang lại kết quả tốt đẹp cho tương lai.

2.3. Tổng quan tình hình đề tài nghiên cứu trước đó.

1. Đào Thị Thu Phương - K39E - Khoa Thương Mại Quốc Tế, Trường ĐHTM

năm 2007 - Đề tài: “Giải pháp ngăn ngừa rủi ro và hạn chế tổn thất trong thực hiện

hợp đồng nhập khẩu tại Công ty TNHH Vạn Lợi”.

Tác giả đã đưa ra một số lý thuyết về rủi ro và tổn thất, tác giả đã đề xuất một số

biện pháp ngăn ngừa rủi ro và hạn chế tổn thất trong khâu thực hiện hợp đồng.

2. Ngô Thu Trang - Khoa Quản Trị Doanh Nghiệp Thương Mại - Trường

ĐHTM - năm 2008- đề tài: “Giải pháp kiểm soát rủi ro trong công tác mua mặt hàng

dầu ăn của Công ty cổ phần tập đoàn A - Z”

Trần Thị Thu Hương

Lớp K5- HQ1C

6

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Tác giả tập trung phân tích những rủi ro và đưa ra các kết luận và đề xuất kiểm

soát rủi ro trong công tác mua mặt hàng dầu ăn của Công ty cổ phần tập đoàn A - Z.

3. “Giải pháp phòng ngừa và giảm thiểu rủi ro trong hoạt động mua thiết bị

viễn thông của công ty cổ phần Viễn Tin” - Luận văn tốt nghiệp - Trịnh Đức Duy -

Khoa Quản trị Doanh nghiệp - Trường ĐHTM năm 2009.

Tác giả đã đưa ra một số lý luận về rủi ro, phòng ngừa và giảm thiểu rủi ro đồng

thời đề xuất những giải pháp ngăn ngừa và giảm thiểu những tổn thất trong quá trình

mua thiết bị viễn thông tại Công ty cổ phần Viễn Tin.

Toàn bộ những bài viết, luận văn trên đã đóng góp cho em cơ sở lý luận về

phòng ngừa và giảm thiểu rủi ro trong công tác mua hàng của doanh nghiệp. Tuy

nhiên chưa có bài viết, đề tài nào nghiên cứu về “Giải pháp phòng ngừa và giảm

thiểu rủi ro kinh doanh tại Công ty cổ phần sản xuất và thương mại than Uông Bí”.

2.4. Phân định nội dung vấn đề nghiên cứu của đề tài

2.4.1. Phân loại rủi ro trong kinh doanh.

2.4.1.1. Rủi ro trong môi trường vi mô.

* Nhà cung cấp

- Rủi ro do nhà cung cấp không có đủ khả năng cung cấp lượng hàng hóa mà

doanh nghiệp cần

- Rủi ro do nhà cung cấp thiếu hàng hoặc giao hàng không đúng hẹn hoặc không

đủ tiêu chuẩn chất lượng.

- Rủi ro bị nhà cung cấp ép giá dẫn tới những thua thiệt

- Rủi ro do nhà cung cấp không trung thành, bị đối thủ cạnh tranh mua chuộc và

ngừng không cung cấp hàng cho doanh nghiệp.

* Rủi ro từ đối thủ cạnh tranh.

- Rủi ro do bị đối thủ cạnh tranh gây áp lực khó dễ.

- Rủi ro do đối thủ cạnh tranh làm ăn không lành mạnh và có những hành động

ảnh hưởng xấu tới uy tín của doanh nghiệp.

- Rủi ro đối thủ cạnh tranh mua chuộc nhà cung cấp gây khó khăn cho doanh

nghiệp.

Trần Thị Thu Hương

Lớp K5- HQ1C

7

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

- Một đối thủ cạnh tranh có tiềm lực tài chính, nguồn lực dồi dào cùng chiến

lược kinh doanh đúng đắn sẽ gây khó khăn lớn cho doanh nghiệp tạo ra những thách

thức và rủi ro hiện hữu và tiềm tàng đối với doanh nghiệp như mất thị phần, mất khách

hàng, hàng hóa bị tồn kho.

* Rủi ro trong thanh toán

- Rủi ro lớn nhất trong khâu này là doanh nghiệp đã trả đủ tiền hàng cho nhà

cung ứng nhưng không nhận được hàng hoặc hàng bị thiếu, hỏng không đúng yêu cầu.

- Rủi ro do sai sót trong quá trình tiến hành thanh toán tiền hàng nên tiền hàng

không đến được tay nhà cung ứng đúng hạn ghi trong hợp đồng khiến doanh nghiệp

chịu phạt do thanh toán chậm, nhà cung cấp từ chối giao hàng, giao hàng chậm.

- Ngân hàng bảo lãnh của doanh nghiệp bị phá sản, doanh nghiệp không có khả

năng chi trả, nhà cung cấp không cung cấp hàng cho doanh nghiệp.

* Rủi ro trong vận chuyển.

- Hàng hóa bị hư hại, suy giảm chất lượng trên đường vận chuyển do không

được bảo quản tốt.

- Do ảnh hưởng của các điều kiện tự nhiên như thiên tai, bão lũ nên người vận

chuyển phải vứt bỏ hàng hoặc thời gian vận chuyển kéo dài hơn quy định trong hợp

đồng. Những thiệt hại này đều xảy ra trong các trường hợp bất khả kháng nên không

thể kiện người vận chuyển và những rủi ro đó đều thuộc về người mua phải chịu.

- Do không tìm hiểu kỹ về đơn vị vận tải nên người bán hoặc người mua thuê

phải những phương tiện vận tải không đảm bảo kỹ thuật, không đủ phương tiện hỗ trợ

nên rất dễ xảy ra tai nạn trên đường đi.

- Trong phần lớn các điều kiện giao hàng theo Incomterm, trách nhiệm về hàng hóa

được chuyển giao từ người bán cho người mua khi hàng được giao cho phương tiện vận

tải. Do đó hầu hết tổn thất xảy ra trên đường vận chuyển đều thuộc về người mua.

* Rủi ro do biến động cung cầu, giá cả thị trường.

Sự biến động của cung cầu, giá cả có ảnh hưởng rất lớn đến hoạt động kinh

doanh của doanh nghiệp. Nếu không có biện pháp ứng xử hợp lý khi giá cả thay đổi thì

sự thay đổi của giá cả sẽ tác động đến lượng chi phí mỗi bên phải bỏ ra cũng như lợi

nhuận thu được từ đó giá cả hàng hóa có thể ảnh hưởng đến ý muốn thực hiện hợp

Trần Thị Thu Hương

Lớp K5- HQ1C

8

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

đồng của hai bên. Mặt khác trong nền kinh tế thị trường hiện nay thì sự biến động của

cung cầu, giá cả hàng hóa là không tránh khỏi, do đó các doanh nghiệp tham gia kinh

doanh rất dễ gặp phải do giá cả thay đổi.

2.4.1.2. Rủi ro trong môi trường vĩ mô.

a. Rủi ro trong môi trường kinh tế

Trong điều kiện hội nhập và toàn cầu hoá nền kinh tế thế giới, mặc dù trong mỗi

nước môi trường kinh tế thường vận động theo môi trường chính trị, nhưng ảnh hưởng

của môi trường kinh tế chung của thế giới đến từng nước là rất lớn

Các rủi ro từ môi trường kinh tế đối với doanh nghiệp có thể:

- Khi nền kinh tế lâm vào khủng hoảng, lạm phát hay suy thoái, làm cho tỷ lệ

thất nghiệp tăng cao, giá cả leo thang dẫn đến sức mua của các tổ chức, cá nhân giảm

sút, doanh nghiệp rất có thể lâm vào tình trạng ứ đọng hàng hoá, ảnh hưởng tới doanh

thu, sự biến động của giá cả cũng làm giá cả lúc cao lúc thấp, doanh nghiệp không thể

tính toán được, gây rủi ro trong quá trình kinh doanh của doanh nghiệp

Đặc biệt các hiện tượng: tỷ giá hối đoái thay đổi, lãi suất thay đổi có ảnh hưởng

rất lớn đến hoạt động kinh doanh của doanh nghiệp gây ra những rủi ro và tổn thất lớn

đặc biệt là các doanh nghiệp liên quan đến lĩnh vực xuất nhập khẩu.

b. Rủi ro do môi trường luật pháp.

Nếu luật pháp thay đổi quá nhiều, quá thường xuyên, không ổn định, sẽ gây ra

những khó khăn rất lớn với hoạt động kinh doanh của doanh nghiệp. Khi luật pháp

thay đổi, các tổ chức cá nhân không nắm vững, không theo kịp những chuẩn mực mới

chắc chắn sẽ gặp rủi ro lớn…Như hàng bị giữ lại, bị tịch thu, không được phép thanh

toán…

- Những quy phạm mới như thắt chặt chính sách quản lý, tăng thuế… gây khó

khăn trong việc thực hiện ký kết hợp đồng, chịu thua thiệt về mặt giá cả.

c. Rủi ro môi trường chính trị

Môi trường chính trị ảnh hưởng rất lớn đến bầu không khí kinh doanh. Môi

trường chính trị ổn định sẽ giảm thiểu rất nhiều rủi ro cho các doanh nghiệp. Khi một

chính thể mới ra đời sẽ có thể làm đảo lộn hoạt động của nhiều doanh nghiệp và tổ

Trần Thị Thu Hương

Lớp K5- HQ1C

9

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

chức. Chỉ có những ai biết nghiên cứu kỹ, nắm vững và có những chiến lược, sách lược

thích hợp với môi trường chính trị thì mới có thể gặt hái được thành công.

d. Rủi ro do môi trường văn hoá

Văn hoá bao gồm tất cả những gì làm cho dân tộc này khác với dân tộc khác, từ

những sản phẩm tinh vi hiện đại nhất cho đến tín ngưỡng, phong tục tập quán, lối sống

và lao động.

Rủi ro do môi trường văn hoá là những rủi ro do sự thiếu hiểu biết về phong tục

tập quán tín ngưỡng, lối sống, nghệ thuật, đạo đức…của dân tộc khác từ đó dẫn đến

cách hành xử không phù hợp, gây ra những thiệt hại, mất mát, mất cơ hội kinh doanh.

e. Rủi ro do môi trường tự nhiên.

Đây là nhóm rủi ro do các hiện tượng thiên nhiên như: Động đất, núi lửa, bão, lũ

lụt, sóng thần, sét đánh, sương muối…gây ra. Những rủi ro này thường dẫn đến những

thiệt hại to lớn đến người và của, làm cho các doanh nghiệp bị tổn thất nặng nề. Như

hàng hóa bị hỏng hóc giao hàng chậm…

f, Rủi ro trong môi trường khoa học – kỹ thuật:

- Hàng hóa không đáp ứng được yêu cầu về chất lượng và an toàn cho người sử

dụng, bị lỗi kỹ thuật do hệ thống máy móc của nhà cung ứng đã lỗi thời.

- Xuất hiện hàng hoá cùng giá trị sử dụng nhưng chất lượng tốt hơn, giá cạnh

tranh hơn của doanh nghiệp.

2.4.2. Quy trình quản trị rủi ro.

Sơ đồ 2.1: Quy trình quản trị rủi ro

Trần Thị Thu Hương

Lớp K5- HQ1C

10

Nhận dạng rủi ro

Phân tích rủi ro

Đo lường và đánh giá rủi ro

Phòng ngừa và giảm thiểu

rủi ro

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

2.4.2.1 Nhận dạng rủi ro

Là quá trình xác định một cách liên tục và có hệ thống các rủi ro có thể xảy ra

trong hoạt động kinh doanh của doanh nghiệp. Nhận dạng rủi ro tập trung xem xét một

số vấn đề cơ bản:

Mối hiểm họa: Gồm các điều kiện tạo ra hoặc làm tăng mức độ tổn thất của rủi ro

Mối nguy hiểm: Là nguyên nhân của tổn thất

Nguy cơ rủi ro là đối tượng chịu kết quả của rủi ro

2.4.2.2 Phân tích rủi ro và đo lường rủi ro

Phân tích rủi ro: Là quá trình nghiên cứu những hiểm họa, xác định nguyên

nhân gây ra rủi ro và định lượng những tổn thất trong hoạt động kinh doanh. Các phân

tích bao gồm:

- Phân tích hiểm họa: Phân tích những điều kiện hay yếu tố tạo ra rủi ro hoặc

những điều kiện những yếu tố làm tăng mức độ tổn thất khi rủi ro xảy ra.

- Phân tích nguyên nhân rủi ro.

- Phân tích các nhân tố ảnh hưởng.

Để phân tích các điều kiện, yếu tố sử dụng phương pháp điều tra bằng các mẫu

điều tra khác nhau, tùy thuộc vào từng tình huống của đối tượng rủi ro hoặc thông qua

quá trình kiểm soát trước, kiểm soát trong, và kiểm soát sau để phát hiện ra mối hiểm

họa.

- Phân tích những tổn thất đã xảy ra: Dựa trên sự đo lường để dự đoán những

tổn thất sẽ xảy ra.

- Căn cứ vào hiểm họa, nguyên nhân rủi ro người ta dự đoán những tổn thất có

thể có.

Phân tích rủi ro trong kinh doanh thông qua độ biến thiên của các chỉ tiêu kết

quả hay hiệu quả sản xuất kinh doanh, thông qua đòn bẩy kinh doanh.

Trần Thị Thu Hương

Lớp K5- HQ1C

11

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Đo lường rủi ro: Là tính toán xác định tần suất rủi ro và biên độ rủi ro từ đó

phân nhóm rủi ro

Phân tích và đo lường rủi ro gồm:

Xác định nguyên nhân

Xác định và đo lường tổn thất có thể gặp phải

2.4.2.3 Phòng ngừa và giảm thiểu rủi ro:

Rủi ro đi liền với hoạt động kinh doanh, muốn thành công trong kinh doanh

không còn cách nào khác là phải chấp nhận rủi ro, biết mạo hiểm trong kinh doanh. Do

vậy, sau khi đã phân tích cặn kẽ các rủi ro gặp phải trong kinh doanh, nhà quản trị cần

đưa ra các biện pháp phòng ngừa rủi ro nhằm tránh được các rủi ro xảy ra hoặc khi rủi

ro có xảy ra thì tổn thất mà nó gây ra sẽ ít nghiêm trọng và các chi phí liên quan sẽ

giảm đi.

Phòng ngừa rủi ro trong kinh doanh :

Các hoạt động phòng ngừa rủi ro tập trung tìm cách can thiệp vào 3 mắt xích

đầu tiên của chuỗi rủi ro đó là : Mối hiểm hoạ, môi trường rủi ro và sự tương tác. Sự

can thiệp đó là :

- Thay thế hoặc sửa đổi mối hiểm họa.

- Thay thế và sửa đổi môi trường nơi mà mối hiểm họa tồn tại.

- Can thiệp vào quy trình tác động lẫn nhau giữa môi trường kinh doanh và mối

hiểm họa.

Cụ thể hoạt động ngăn ngừa rủi ro trong kinh doanh như sau :

* Hoạt động ngăn ngừa tổn thất tập trung vào mối hiểm họa.

Mối hiểm họa là những điều kiện hay yếu tố tạo ra rủi ro hoặc những điều kiện,

yếu tố làm tăng mức độ tổn thất khi rủi ro xảy ra. Để có thể can thiệp vào mối hiểm

họa trước tiên chúng ta phải nhận dạng được chúng. Sau khi đã liệt kê được các hiểm

họa cụ thể là các mối hiểm họa trong kinh doanh xác định sai nhu cầu, khả năng cung

ứng của nhà cung cấp, không đủ khả năng thanh toán. Doanh nghiệp cần đưa ra các

hoạt động thích hợp cho từng mối hiểm họa.

* Hoạt động ngăn ngừa và tổn thất tập trung vào môi trường nơi mà mối hiểm

họa tồn tại.

Trần Thị Thu Hương

Lớp K5- HQ1C

12

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Hoạt động ngăn ngừa nhằm thay đổi, cải thiện môi trường rủi ro để hạn chế khả

năng và mức độ rủi ro. Trong quá trình vận chuyển hàng hoá, phương tiện vận tải

chính là môi trường mà các rủi ro như hàng bị hỏng, bị cháy có thể xảy ra

* Hoạt động ngăn ngừa tổn thất tập trung vào sự tương tác mối hiểm họa và

môi trường rủi ro.

Hoạt động này nhằm hạn chế tương tác có hại, gây ra nguy cơ rủi ro giữa môi

trường rủi ro và mối hiểm họa như mối hiểm họa hàng hoá bị hỏng trong môi trường

bảo quản là phương tiện vận tải thì hoạt động ngăn ngừa có thể là sử dụng phương tiện

vận tải tốt, phương pháp bảo quản hàng hoá trong quá trình vận chuyển hợp lý.

Giảm thiểu rủi ro trong kinh doanh.

Giảm thiểu rủi ro : Là tập hợp các biện pháp nhằm phòng ngừa ngăn chặn, đề ra

các biện pháp không để rủi ro này trở thành nguyên nhân cho rủi ro tiếp theo, tránh

việc tạo ra rủi ro dây truyền hoặc đưa ra các biện pháp chia nhỏ rủi ro qua hoạt động

mua bảo hiểm, di chuyển rủi ro cho người khác.

Để giảm thiểu tác hại của những rủi ro gặp phải trong kinh doanh, doanh nghiệp

thương mại thường áp dụng các biện pháp sau :

- Lập quỹ dự phòng tài chính để bù đắp thiệt hại, tránh cho doanh nghiệp bị rơi

vào nguy cơ bị phá sản. Quỹ dự phòng tài chính lập ra nhằm bảo toàn vốn kinh doanh,

trả lương cho nhân viên, bù đắp khi xảy ra rủi ro, tổn thất và đáp ứng nhu cầu cần thiết.

- Tham gia bảo hiểm: Bảo hiểm là một sách lược để giảm tính không chắc chắn

của người tham gia bảo hiểm về việc có hay không xảy ra rủi ro trong công tác mua

hàng, thông qua việc san sẻ những rủi ro tới một bên khác là bên nhận bảo hiểm.

2.4.3 Những nhân tố ảnh hưởng đến phòng ngừa và giảm thiểu rủi ro trong kinh

doanh của doanh nghiệp.

2.4.3.1 Các nhân tố bên ngoài

- Nhà cung cấp: Nhà cung cấp cung cấp các mặt hàng thiết yếu để công ty duy

trì hoạt động sản xuất và kinh doanh. Nếu nhà cung cấp không đủ hàng để bán, ép giá,

giao hàng chậm, không đúng số lượng, đòi thanh toán nhanh, ghi sai sổ sách dẫn đến

tranh chấp đều làm ảnh hưởng đến kết quả kinh doanh của công ty.

Trần Thị Thu Hương

Lớp K5- HQ1C

13

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

- Nhu cầu thị trường: Xác định nhu cầu thị trường là bao nhiêu? Sẽ giúp công ty

nắm đựơc khách hàng mục tiêu và số lượng hàng cần bao nhiêu để có kế hoạch kinh

doanh hợp lý, tránh được hiện tượng hàng hóa bị thiếu hoặc thừa làm giảm hiệu suất

kinh doanh của công ty.

- Đối thủ cạnh tranh: Áp lực từ đối thủ cạnh tranh sẽ làm cho công ty bị mất

nhà cung ứng, khan hiếm nguồn hàng, bị ép giá. Vì thế, công ty phải nắm bắt và dự

đoán được kế hoạch kinh doanh của đối thủ cạnh tranh để có biện pháp phòng ngừa và

giảm thiểu rủi ro trong kinh doanh.

- Các chính sách của nhà nước: Các gói kích cầu, các quy định của từng nhóm

hàng, điều luật về thuế của chính phủ sẽ ảnh hưởng đến hoạt động kinh doanh của công

ty để tác động tích cực hoặc tiêu cực tới hoạt động kinh doanh của doanh nghiệp. Vì

thế, công ty phải thường xuyên cập nhật các chính sách, pháp luật đồng thời theo dõi

luật quốc tế và các nước có liên quan nhằm hạn chế rủi ro do nhân tố này gây nên.

2.4.3.2. Các nhân tố bên trong

- Tình hình tài chính của công ty: Thông thường công ty sẽ dựa vào tình hình tài

chính và nhu cầu thị trường để đưa ra kế hoạch kinh doanh để tài chính ổn định, đáp

ứng được kế hoạch kinh doanh, công ty cần phải phân bổ nguồn vốn hợp lý và tiết

kiệm. Tránh hiện tượng không đủ khả năng thanh toán, không mua được nguyên vật

liệu sản xuất làm trì trệ quá trình hoạt động kinh doanh của công ty.

- Hệ thống cơ sở vật chất kỹ thuật: Bao gồm hệ thống phương tiện vận chuyển,

kho, bến bãi, hệ thống thông tin quản lý, hệ thống mạng của công ty. Nếu hệ thống cơ

sở vật chất hiện đại, hoạt động hiệu quả, chúng sẽ trở thành công cụ hữu ích trong quản

lý nguồn hàng cũng như phòng ngừa và giảm thiểu rủi ro trong hoạt động kinh doanh.

- Đội ngũ nhân viên: Nhân sự là yếu tố quyết định thành công lớn nhất đến kết

quả hoạt động kinh doanh của công ty. Vì vậy doanh nghiệp cần phải tuyển dụng, phân

bổ hợp lý và đào tạo thường xuyên, đồng thời có chế độ đãi ngộ tốt nhằm khuyến khích

tinh thần làm việc cho nhân viên để có kết quả tối ưu nhất.

- Năng lực quản lý của ban lãnh đạo: Khả năng quản lý, đề ra chiến lược, tầm

nhìn của tổ chức là những yếu tố vô cùng quan trọng trong khả năng phát triển của

doanh nghiệp.

Trần Thị Thu Hương

Lớp K5- HQ1C

14

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Trần Thị Thu Hương

Lớp K5- HQ1C

15

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

CHƯƠNG 3

PHƯƠNG PHÁP NGHIÊN CỨU VÀ KẾT QUẢ PHÂN TÍCH THỰC TRẠNG

PHÒNG NGỪA VÀ GIẢM THIỂU RỦI RO TRONG KINH DOANH TẠI

CÔNG TY CỔ PHẦN SẢN XUẤT VÀ THƯƠNG MẠI THAN UÔNG BÍ

3.1 Phương pháp nghiên cứu

3.1.1 Phương pháp thu thập số liệu

Để nắm bắt thực trạng về rủi ro của công ty trong kinh doanh tại công ty cổ

phần sản xuất và thương mại Than Uông Bí và hoàn thành đề tài nghiên cứu luận văn

của mình em đã tiến hành thu thập thông tin có liên quan phòng ngừa và giảm thiểu rủi

ro tại công ty. Việc tiến hành thu thập thông tin được tiến hành theo 2 hướng.

+, Phương pháp thu thập dữ liệu sơ cấp.

* Phương pháp điều tra: Phiếu điều tra được xây dựng trên cơ sở các câu hỏi

bám sát vào vấn đề cần nghiên cứu. Cụ thể

- Số phiếu: 15 phiếu

- Đối tượng điều tra: 15 người, 10 câu hỏi. Giám đốc, phó giám đốc kinh doanh,

trưởng bộ phận kinh doanh, trưởng phòng tài chính kế toán, nhân viên kinh doanh,

người lao động trực tiếp sản xuất.

Nội dung của phiếu điều tra: Chỉ ra những rủi ro thường xuyên xảy ra trong hoạt

động kinh doanh của công ty, mức độ tổn thất của các rủi ro gây ra, nguyên nhân, các

biện pháp công ty áp dụng để phòng ngừa và giảm thiểu rủi ro trong hoạt động kinh

doanh của công ty.

* Phương pháp phỏng vấn:

- Số phiếu: 15 phiếu

- Đối tượng phỏng vấn gồm 15 người và 10 câu hỏi, là Giám đốc, phó giám đốc,

các chuyên gia về rủi ro, nhân viên chuyên sâu phụ trách đến mảng nội dung phòng

ngừa và giảm thiểu rủi ro kinh doanh của công ty.

- Nội dung của phiếu phỏng vấn: Các câu hỏi phỏng vấn không trùng lặp với

câu hỏi trong phiếu điều tra trắc nghiệm mà chuyên sâu vào vấn đề công tác phòng

ngừa và giảm thiểu rủi ro, biến động hoạt động kinh doanh.

Trần Thị Thu Hương

Lớp K5- HQ1C

16

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

+, Phương pháp thu thập các dữ liệu thứ cấp

Dữ liệu thứ cấp bao gồm: Báo cáo kết quả hoạt động kinh doanh các năm 2008,

2009, 2010, quy trình quản trị rủi ro tại công ty, vấn đề mua bảo hiểm cho những rủi ro

có thể xảy ra trong công ty.

Các luận văn liên quan đến đề tài nghiên cứu của khóa trước.

Tài liệu ở phòng kinh doanh, kế toán của công ty cung cấp.

3.1.2 Phương pháp phân tích dữ liệu

a, Phương pháp so sánh:

- So sánh kết quả hoạt động kinh doanh của công ty giữa kỳ thực hiện với kỳ kế

hoạch, so sánh giữa các năm với nhau.

- Trên cơ sở so sánh, đối chiếu các chỉ tiêu tiến hành đánh giá các mặt mạnh,

yếu, hiệu quả và không hiệu quả để tìm ra biện pháp hoàn thiện công tác phòng ngừa

và giảm thiểu rủi ro trong kinh doanh của công ty.

b, Phương pháp thống kê:

Phương pháp này được sử dụng để thống kê các kết quả điều tra được từ bản

điều tra, thống kê ý kiến của những điều được điều tra, các yếu tố tác động đến phòng

ngừa và giảm thiểu rủi ro trong kinh doanh tại công ty cổ phần sản xuất và thương mại

Than Uông Bí.

c, Phương pháp tổng hợp khái quát:

Phương pháp này được sử dụng để tổng hợp các thông tin đã thu thập được cũng

như các kết qủa đã xử lý để đưa ra kết quả chung nhất về vấn đề đang nghiên cứu.

Khái quát rủi ro chính mà công ty gặp phải trong hoạt động kinh doanh của

công ty.

Nguyên nhân gây ra rủi ro, mức độ tổn thất, thiệt hại cụ thể. Tổng hợp lại công

ty đã áp dụng những biện pháp chính nào để phòng ngừa và giảm thiểu các rủi ro đó.

Trần Thị Thu Hương

Lớp K5- HQ1C

17

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

3.2 Đánh giá tổng quan tình hình phòng ngừa và giảm thiểu rủi ro và các nhân tố

ảnh hưởng trong kinh doanh tại công ty cổ phần sản xuất và thương mại Than

Uông Bí.

3.2.1 Sơ lược sự hình thành và phát triển của công ty cổ phần sản xuất và thương

mại Than Uông Bí.

3.2.1.1 Giới thiệu về công ty:

Công ty cổ phần sản xuất và thương mại Than Uông Bí.Tiền thân Xí nghiệp sản

xuất và kinh doanh tổng hợp thuộc công ty TNHHMTV than Uông Bí - TKV được

thành lập theo quyết định số: 844/ QĐ - TCCB - ĐT ngày 12/5/1999 của Tổng giám

đốc công ty than Việt Nam (nay là Tập đoàn công nghiệp than - khoáng sản Việt Nam).

Công ty chính thức chuyển đổi hoạt động sang hình thức công ty cổ phần kể từ ngày

30/7/2004 theo quyết định số : 70/2004/QĐ - BCN ngày 30/7/2004 của Bộ trưởng bộ

công nghiệp.

Công ty được sở Kế hoạch đầu tư Quảng Ninh cấp giấy chứng nhận đăng ký

kinh doanh số: 2203000295 ngày 10/9/2004. Trong quá trình hoạt động các thay đổi về

ngành nghề kinh doanh đã được Sở kế hoạch và đầu tư tỉnh Quảng Ninh chuẩn y. Đăng

ký thay đổi lần 1 ngày 1/7/2005, thay đổi lần 2 ngày 3/10/2006, thay đổi lần 3 ngày

6/8/2007 và thay đổi lần 4 ngày 14/1/2008.

Hình thức sở hữu vốn : Nhà nước chiếm 51,48% , cổ đông đóng góp 48,52%

Tên Doanh nghiệp : Công ty Cổ phần sản xuất và thương mại Than Uông Bí.

Uong Bi coal trading joint stock company

Trụ sở làm việc : Phường Trưng Vương - Thành phố Uông Bí - Tỉnh Quảng Ninh.

Số điện thoại : 0333.854318 Fax : 0333.855577.

Số tài khoản: 5700509426 - Tại Ngân hàng Công Thương Uông Bí - Quảng Ninh

Từ khi thành lập Công ty Cổ phần sản xuất và thương mại than Uông Bí cho

đến nay. Công ty không ngừng cải tiến kỹ thuật công nghệ sản xuất và cung ứng dịch

vụ thương mại phù hợp với nhu cầu của khách hàng tiêu thụ sản phẩm, có lãi mang lại

lợi nhuận cho doanh nghiệp và hạch toán phụ thuộc Công ty than Uông Bí – TKV.

Trần Thị Thu Hương

Lớp K5- HQ1C

18

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

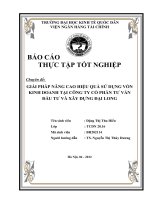

3.2.1.2 Cơ cấu tổ chức của công ty cổ phần sản xuất và thương mại Than Uông Bí

Sơ đồ: 3.1 Cơ cấu tổ chức của công ty cổ phần sản xuất và thương mại Than Uông Bí.

(Nguồn: Phòng tổ chức hành chính)

- Hội đồng quản trị: có nhiệm vụ hoạch định ra chiến lược sản xuất kinh doanh,

định hướng sự phát triển của toàn Công ty trong công tác quản lý và điều hành sản

xuất.

- Giám đốc Công ty: Trực tiếp ra lệnh sản xuất để đảm bảo hiệu quả sản xuất kinh

doanh trong Công ty. Khi giám đốc đi vắng ủy quyền các công việc cho phó giám đốc

phải chịu trách nhiệm toàn bộ công việc điều hành trong công ty như Kinh tế, kỹ thuật,

vận tải tiêu thụ và chịu trách nhiệm trước Giám đốc và hội đồng quản trị Công ty

- Phó giám đốc: Chịu trách nhiệm tham mưu giúp việc cho Giám đốc Công ty

và chịu trách nhiệm về công tác điều hành, chỉ đạo sản xuất trong toàn Công ty và chịu

trách nhiệm công tác điều hành, chỉ đạo sản xuất trong Công ty

- Phòng Cơ điện - Vận tải : Tham mưu về phương hướng sản xuất, kiểm tra

quản lý kỹ thuật về cơ điện, bốc xúc, vận tải và thực hiện quy trình quy phạm kỹ thuật

Trần Thị Thu Hương

Lớp K5- HQ1C

Hội đồng quản trị

Giám đốc

P . Giám đốc

P.Cơ điện và

vận tải

P.Tổ chức hành

chính- TT bảo vệ

PX.Sản

xuất vật

liệu xây

dựng

PX.

vận tài

PX.

Xây

dựng

Trạm cấp

dầu

P.Tài chính kế toán P.Kế hoạch vật tư

P.kinh doanh

P. Đầu tư và

xây dựng

19

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

các thiết bị như dây truyền sản xuất, sửa chữa thiết bị, định mức tiêu hao vật tư khoán

cho các đơn vị trong Công ty

- Phòng kế hoạch đầu tư - Xây dựng cơ bản: Tham mưu về công tác đầu tư dự

án, quản lý, thẩm định, thiết kế, dự toán công trình, tổ chức nghiệm thu hoàn thiện hồ

sơ những công trình đã hoàn thành, đầu tư mua sắm trang thiết bị . Ngoài ra còn có

nhiệm vụ đo đạc xác định khối lượng sản phẩm tồn kho, khối lượng dở dang theo hàng

quý trong năm.

- Phòng TCHC - TTBV: Tham mưu về công tác tổ chức sản xuất, tổ chức lao

động, nghiên cứu hoàn thiện tổ chức sản xuất, bố trí nhân lực lao động. Xây dựng hệ

thống định mức lao động cho từng công việc cụ thể phù hợp với từng giai đoạn sản

xuất của Công ty. Quản lý quỹ lương, tiền thưởng và xây dựng kế hoạch lao động tiền

lương hàng tháng, hàng quý và cả năm của Công ty. Xây dựng quy chế đào tạo hàng

năm, tổ chức kèm cặp bồi dưỡng nghiệp vụ, thi nâng bậc hàng năm, quy chế trả lương

cho CBCNV trong toàn Công ty. Thực hiện chế độ chính sách đối với người lao động

trong doanh nghiệp.

- Phòng kế hoạch - Vật tư: Tham mưu về việc lập kế hoạch sản xuất và tiêu thụ

sản phẩm, cân đối kế hoạch sản xuất kỹ thuật, tài chính theo hàng năm. Giao khoán kế

hoạch sản xuất kế hoạch vật tư, cung cấp nguyên vật liệu theo định mức hàng tháng

cho các đơn vị phục vụ sản xuất kinh doanh và xây dựng định mức tiêu hao vật tư

trong toàn công ty.

- Phòng Y tế: Khám chữa bệnh, sơ cấp cứu nhằm bảo vệ sức khỏe cho cán bộ

công nhân viên trong toàn công ty.

- Phòng kinh doanh: Có nhiệm vụ nghiên cứu các nhu cầu của khách hàng để từ

đó đưa ra các sản phẩm đáp ứng thị hiếu của khách hàng. Mặt khác, phòng kinh doanh

có nhiệm vụ thực hiện các nhiệm vụ thực hiện các nghiệp vụ kinh tế thương mại trong

và ngoài nước, mở các dịch vụ giới thiệu sản phẩm, thực hiện quản lý rủi ro trong quá

trình hoạt động sản xuất kinh doanh của doanh nghiệp.

- Phòng tài chính kế toán: Người đứng đầu là Kế toán trưởng chịu trách nhiệm

về bộ phận kế toán, hạch toán và hoạt động tài chính theo điều lệ quy định của Nhà

nước.

Trần Thị Thu Hương

Lớp K5- HQ1C

20

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Thực hiện công tác kế toán thống kê theo quy định kế toán thống kê doanh

nghiệp. Hạch toán kế toán các hoạt động sản xuất kinh doanh của công ty đảm bảo sử

dụng tiền vốn một cách hợp lý, đúng mục đích kiểm tra giám sát hạch toán các phân

xưởng và hoạt động kinh tế của Công ty.

Kiểm tra giám sát thống kê khối lượng sản phẩm hàng tháng để làm cơ sở cho

việc thanh toán trả lương sản phẩm cho các đơn vị sản xuất.

Lĩnh vực kinh doanh:

Sản xuất, chế biến và kinh doanh than

Bốc xúc, vận chuyển than và đất đá

Vận tải đường thuỷ, đường bộ

Vận chuyển hành khách

Sản xuất và kinh doanh vật liệu xây dựng

3.2.1.3 Kết quả hoạt động kinh doanh của công ty trong các năm gần đây.

a, Đánh giá doanh thu

Dựa vào bảng kết quả hoạt động kinh doanh của công ty trong vòng 3 năm từ

năm 2008 - 2010, ta thấy tình hình kinh doanh của công ty tiến triển theo chiều hướng

tích cực. Tuy nhiên khủng hoảng và lạm phát năm 2009 đã ảnh hưởng rất lớn đến hoạt

động kinh doanh của công ty.

Cụ thể: Năm 2008 doanh thu bán hàng năm 2009 là 38.578.983 nghìn đồng

giảm đi 2.278.346 nghìn đồng, doanh thu năm 2009 chỉ chiếm 94,42% làm lợi nhuận

sau thuế giảm 62,48%, khi nền kinh tế bắt đầu đi vào ổn định, lạm phát đã được kiểm

soát, các doanh nghiệp vừa và nhỏ được sự trợ giúp bằng các gói kích cầu của chính

phủ, kết quả hoạt động kinh doanh của công ty đã phát triển theo hướng thuận lợi, thể

hiện ở doanh thu bán hàng năm 2010 là: 47.868.792 nghìn đồng tăng 9.289.809 nghìn

đồng chiếm 124,08%

Như vậy, do ảnh hưởng của lạm phát và khủng hoảng, kết quả hoạt động kinh

doanh năm 2009 đã bị giảm xuống so với năm 2008, tuy nhiên nhờ áp dụng những

chiến lược kinh doanh cùng biện pháp phòng ngừa và giảm thiểu rủi ro hiệu quả, trong

năm 2010 công ty thu được kết quả đáng kể.

Trần Thị Thu Hương

Lớp K5- HQ1C

21

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

Bảng 3.1 Kết quả hoạt động kinh doanh của công ty

Đơn vị tính: Nghìn đồng

Các chỉ tiêu 2008 2009 2010

2009/2008 2010/2009

Số tiền Tỷ lệ % Số tiền Tỷ lệ %

1. Tổng doanh thu 40857329 38578983 47868792 (2278346) 94,42 9289809 124,08

2. Các khoản giảm trừ 8756928 6582741 10743531 (2174187) 75,17 4160796 163,2

3. Doanh thu thuần 32100401 31962242 37125261 (104157) 99,68 5129019 116,03

4. Giá vốn hàng bán 26878589 28398572 30535868 1519983 105,56 2137296 107,53

5. Lợi nhuận gộp 5221812 3597670 6589393 1624142 68,89 2991723 183,03

6. Doanh thu HĐTC 378523 256766 518736 121757 67,83 261970 202,03

7. Chi phí tài chính 354734 403619 407321 48885 113,7 3702 100,92

8. Chi phí bán hàng 263532 363534 402508 100,002 137,95 38974 110,72

9. Chi phí quản lý DN 1656532 1303582 1392431 (352950) 78,69 88849 106,82

10. Lợi nhuận thuần 3325537 1783701 4905869 (1541836) 53,64 3112168 175,04

11. Thu nhập khác 423159 577239 609375 154080 136,41 32136 105.57

12. Chi phí khác 273407 178632 321761 (94775) 65,34 143129 108,13

13. Lợi nhuận khác 149752 387607 287614 237855 258,83 (99993) 74,2

14. Lợi nhuận trước thuế 3475289 2171308 5193483 (1033981) 62,48 3022175 239,19

15. Thuế TNDN 868822,25 542827 1298370,75 (325998,25) 62,48 1297827,9 239,19

16. Lợi nhuận sau thuế 2606463,75 1628481 3895112,25 (977982,75) 62,48 2266631,25 239,19

(Nguồn: Phòng tài chính kế toán)

Trần Thị Thu Hương Lớp K5- HQ1C

22

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

b, Về tình hình chi phí.

Chi phí bán hàng của năm 2008 là 263.532 nghìn đồng, năm 2009 chi phí bán

hàng là 363.534 nghìn đồng, năm 2010 là 402.508 nghìn đồng. Chi phí này tăng theo

các năm. Công ty tổ chức nhiều chương trình quảng cáo, hoạt động chào hàng, tiếp

thị

- Chi phí tài chính đều tăng theo các năm, cụ thể năm 2008 là 354.743 nghìn

đồng, năm 2009 là 403.619 nghìn đồng, năm 2010 là 407.321 nghìn đồng.

- Chi phí quản lý doanh nghiệp năm 2009 giảm xuống còn 78,69% so với năm

2008 và năm 2010 tăng lên 106,82% so với năm 2009. Sở dĩ vậy vì năm 2009 các hoạt

động kinh doanh đều đi xuống, công ty phải cắt giảm một lượng lớn công nhân viên,

giảm quy mô sản xuất. Đến năm 2010, chi phí quản lý tăng vì công ty mở rộng sản

xuất, tăng cường công tác quản lý, và tăng doanh thu.

Nhìn chung cả 3 năm tình hình hoạt động kinh doanh của công ty đều dương.

Lợi nhuận sau thuế năm 2008 là 2.606.463.75 nghìn đồng và năm 2009 là 1.628.481

nghìn đồng, năm 2009 giảm 977.982,75 nghìn đồng so với năm 2008 tương ứng

62,48%, năm 2010 tăng là 3.895.112,25 so với năm 2009 tăng 2.266.631,25 nghìn

đồng, tương ứng 239,19%. Do năm 2010 tình hình kinh tế ổn định, nhu cầu khách hàng

tăng, cùng việc mở rộng quy mô, công ty đã đạt thành công nhất định.

3.2.1.4 Khái quát tình hình kết quả hoạt động sản xuất kinh doanh

- Công ty cổ phần sản xuất và thương mại Than Uông Bí đã đạt nhiều thành tựu

trong hoạt động sản xuất và kinh doanh. Với xu thế phát triển không ngừng của thị

trường, công ty đã nắm bắt nhiều cơ hội kinh doanh lớn. Tuy nhiên năm 2009 do kinh

tế khủng hoảng, lạm phát không ngừng tăng cao kéo theo giá mua than tăng cùng với

sự biến đổi của tỷ giá và lãi suất đã làm ảnh hưởng không nhỏ đến hoạt động kinh

doanh của công ty

Bên cạnh những thuận lợi, công ty gặp phải không ít những khó khăn và rủi ro:

- Xảy ra những sai sót trong các điều khoản cũng như quá trình thực hiện hợp

đồng, tình trạng hàng hóa bị thiếu để cung cấp cho khách hàng, hàng hóa bị khách

hàng trả lại do không đúng chất lượng yêu cầu. Năm 2009 ảnh hưởng nền kinh tế lạm

phát không ngừng gia tăng ở Việt Nam, điều này ảnh hưởng lớn đến hoạt động kinh

Trần Thị Thu Hương Lớp K5- HQ1C

23

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

doanh của công ty, giá thu mua than tăng trong khi nhu cầu về than giảm làm cho lợi

nhuận, doanh thu công ty giảm đi đáng kể.

- Các rủi ro xảy ra đã gây những tổn thất về tài sản, về trách nhiệm pháp lý cũng

như hình ảnh, uy tín của công ty.

- Công ty đã áp dụng một số biện pháp để phòng ngừa và giảm thiểu rủi ro:

Thực hiện nghiên cứu các thông tin thị trường cũng như thông tin khách hàng, nhu cầu

để cung cấp thỏa mãn nhu cầu khách hàng.

- Công tác phòng ngừa và giảm thiểu rủi ro kinh doanh của công ty còn nhiều

hạn chế, còn chưa được chủ động. Những biện pháp trên đã được áp dụng và đưa vào

quy trình quản trị kinh doanh, nhưng kết quả đạt được chưa được cao do việc áp dụng

và thực hiện còn gặp khó khăn và trở ngại.

- Đó là vấn đề thuộc về nhận thức của cấp lãnh đạo và nhân viên của công ty,

điều kiện nguồn lực của doanh nghiệp và những ảnh hưởng, tác động khách quan của

yếu tố bên ngoài. Yêu cầu đặt ra trong thời gian tới là công ty cổ phần sản xuất và

thương mại Than Uông Bí cần đề ra giải pháp toàn diện.

3.2.2 Đánh giá tổng quan tình hình hoạt động kinh doanh của công ty cổ phần sản

xuất và thương mại Than Uông Bí

3.2.2.1 Một số rủi ro kinh doanh chủ yếu

Trong các năm, công tác phòng ngừa và giảm thiểu rủi ro trong kinh doanh của

công ty đã được xây dựng và thực hiện, nhưng các hoạt động này chưa chặt chẽ, thiếu

sự kết hợp giữa các bộ phận, do vậy công ty gặp phải một số rủi ro sau:

* Nhà cung cấp

- Rủi ro do nhà cung cấp không có đủ khả năng cung cấp lượng hàng hóa mà

doanh nghiệp cần

- Rủi ro do nhà cung cấp thiếu hàng hoặc giao hàng không đúng hẹn hoặc không

đủ tiêu chuẩn chất lượng.

* Rủi ro từ đối thủ cạnh tranh.

- Đối mặt nhiều với nhiều đối thủ cạnh tranh có thương hiệu mạnh

- Mất đi nhà cung cấp

- Rủi ro do đối thủ cạnh tranh làm ăn không lành mạnh và có những hành động

ảnh hưởng xấu tới uy tín của doanh nghiệp.

Trần Thị Thu Hương Lớp K5- HQ1C

24

Luận văn tốt nghiệp Khoa Quản trị doanh nghiệp

* Rủi ro trong thanh toán

- Doanh nghiệp thanh toán tiền hàng chậm, nhà cung cấp không giao hàng đúng

hẹn, hoặc giao hàng muộn, doanh nghiệp bị phạt do thanh toán chậm.

- Sơ suất của nhân viên mà thanh toán tiền hàng nhầm cho nhà cung ứng, làm

mất uy tín của doanh nghiệp do giá cả của các nhà cung cấp là khác nhau.

* Rủi ro trong vận chuyển.

- Do ảnh hưởng của các điều kiện tự nhiên như thiên tai, bão lũ nên người vận

chuyển phải vứt bỏ hàng hoặc thời gian vận chuyển kéo dài hơn quy định trong hợp

đồng. Những thiệt hại này đều xảy ra trong các trường hợp bất khả kháng nên không

thể kiện người vận chuyển và những rủi ro đó đều thuộc về người mua phải chịu.

- Do không tìm hiểu kỹ về đơn vị vận tải nên người bán hoặc người mua thuê

phải những phương tiện vận tải không đảm bảo kỹ thuật, không đủ phương tiện hỗ trợ

nên xảy ra tai nạn trên đường đi.

* Rủi ro do biến động cung cầu, giá cả thị trường.

Sự biến động của cung cầu, giá cả có ảnh hưởng rất lớn đến hoạt động kinh

doanh của doanh nghiệp. Nếu không có biện pháp ứng xử hợp lý khi giá cả thay đổi thì

sự thay đổi của giá cả sẽ tác động đến lượng chi phí mỗi bên phải bỏ ra cung như lợi

nhuận thu được từ đó giá cả hàng hóa có thể ảnh hưởng đến ý muốn thực hiện hợp

đồng của hai bên. Mặt khác trong nền kinh tế thị trường hiện nay thì sự biến động của

cung cầu, giá cả hàng hóa là không tránh khỏi, do đó các doanh nghiệp tham gia kinh

doanh rất dễ gặp phải do giá cả thay đổi.

* Rủi ro khách hàng

Khách hàng là đối tượng mà công ty phục vụ và là yếu tố quyết định sự thành

công hay thất bại của công ty. Việc phòng ngừa và giảm thiểu rủi ro trong kinh doanh

than của doanh nghiệp đặc biệt quan tâm đến yếu tố xác định đúng nhu cầu của khách

hàng còn chưa được tốt nên trong quá trình kinh doanh còn gặp phải những rủi ro. Từ

đó đưa ra quyết định đúng trong kinh doanh than của công ty.

* Rủi ro biến động thị trường

Lạm phát tăng cao, công ty đã gặp phải một số rủi ro: Không đủ tiền thanh toán

do giá than tăng, khó khăn trong việc tìm kiếm nguồn hàng vì nhà cung cấp phá sản.

Trần Thị Thu Hương Lớp K5- HQ1C

25