BÀI BÁO CÁO THỰC TẬP-GIỚI THIỆU VỀ NGÂN HÀNG TMCP SÀI GÒN THƯƠNG TÍN – CHI NHÁNH THỦ ĐỨC

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (245.8 KB, 29 trang )

Báo cáo thực tập tốt nghiệp:

CHƯƠNG 1: GIỚI THIỆU VỀ NGÂN HÀNG TMCP SÀI GÒN THƯƠNG

TÍN – CHI NHÁNH THỦ ĐỨC.

1.1. Lịch sử hình thành và quá trình phát triển của Sacombank và

Sacombank Chi Nhánh Thủ Đức.

1.1.1. Giới thiệu tổng quan về NH Sacombank.

1.1.1.1 Lịch sử hình thành:

Ngân Hàng Sài Gòn Thương Tín được chính thức thành lập và đi vào hoạt động vào

ngày 21 tháng 12 năm 1991 khi hợp nhất 03 Hợp tác Xã Tín đụng: Tân Bình – Thành Công

– Lữ Gia và Ngân hàng phát triển kinh tế Gò Vấp. Sacombank xuất phát điểm là một NH

nhỏ, ra đời trong giai đoạn khó khăn của đất nước với số vốn điều lệ ban đầu 03 tỷ đồng,

100 nhân viên và hoạt động chủ yếu ở tại vùng ven thành phố Hồ Chí Minh.

1.1.1.2. Quá trình phát triển:

Sau gần 19 năm hoạt động, đến nay Sacombank trở thành một trong những NH

TMCP hàng đầu Việt Nam với : 9179 tỷ đồng vốn điều lệ, ????? tỷ đồng vốn tự có, ????

tỷ đồng tài sản; Hơn 360 điểm giao dịch trong nước và khu vực Đông Dương với 67 Chi

nhánh, 01 sở giao dịch và 290 phòng giao dịch tại 45/63 tỉnh thành trong cả nước; là NH có

mạng lưới hoạt động rộng nhất Việt Nam; 01 Chi nhánh Lào và 01 Chi nhánh Campuchia;

10.407 đại lý thuộc 305 Ngân hàng tại 81 quốc gia và vùng lãnh thổ trên thế giới; Hơn

8.600 cán bộ nhân viên trẻ, năng động và sáng tạo; Hơn 81.000 cổ đông đại chúng.

Là NH VN đầu tiên được góp vốn và hỗ trợ kỹ thuật từ International Finance

Corpration (IFC) trực thuộc NH thế giới (World Bank); Là NH đầu tiên niêm yết cổ phiếu

trên thị tường chứng khoán VN; Là NH đầu tiên mở rộng mạng lưới hoạt động ra ngoài

biên giới, thành lập văn phòng đại diện tại Trung Quốc, Chi nhánh Lào và Campuchia; Là

NH tiên phong khai thác các mô hình NH đặc thù dành riêng chi phụ nữ (Chi nhánh 8

tháng 3) và cho cộng đồng nói tiếng Hoa (Chi Nhánh Hoa Việt). Sự thành công của các chi

nhánh đặc thù là minh chứng thuyêt phục về khả năng phân khúc thị trường độc đáo và

sáng tạo của Sacombank.

Trang: 1

Báo cáo thực tập tốt nghiệp:

Với những nố lực phát triển và sự đóng góp tích cực cho nền tài chính VN,

Sacombank đã nhận được rấy nhiểu các bằng khen và giải thưởng có uy tín trong nước và

quốc tế.

Vào ngày 16 tháng 5 năm 2008, Sacombank tạo nên một bước ngoặt mới trong lịch

sử hình thành và phát triển của NH với việc công bố hình thành Tập đoàn tài chính

Sacombank. Hiện nay, Tập đoàn Sacombank có sự góp mặt của 11 thành viên. Trong đó

NH TMCP Sài Gòn Thương Tín (Sacombank) đóng vai trò hạt nhân điều phối hoạt động

của Tập đoàn.

Sacombank có 02 đối tác chiến lược nước ngoài uy tín đang nắm gần 30% vốn cổ

phần: Dragon Financial Holdings thược Anh Quốc, góp vốn năm 2011; Tập đoàn NH

Australia và Newzealand (ANZ), góp vốn năm 2005.

Sacombank hợp tác hiệu quả với các tổ chức kinh tế trong và ngoài nước như: Hoàn

Anh Gia Lai, Hữu Liên Á Châu, Trường Hải Auto, Comeco, Trường Phú, Isuzu Việt Nam,

Prudential Việt Nam, Liên minh Hợp tác xã Việt Nam, EVN, SJC, Bảo Minh, Haubank,

Military Bank, Baruch Educaction Group Ltd BVI (BEG) – đại diện của City University of

New Yord (CUNY), Đại Học Yersin - Đà Lạt…

1.1.1.3. Đặc điểm tình hình kinh tế xã hội có ảnh hưởng đến hoạt

động của NH:

Nằm trong khu vực có tăng trưởng cao nhất thế giới, kinh tế VN tắng trưởng tốt và

ổn định. Điểm nổi bật là sự phát triển nhanh của thị trường chứng khoán đã giúp vòng quay

vốn, tốc độ lưu chuyển tiền tệ của của nền kinh tế gia tăng nhanh hơn, đưa nguồn vốn, nhất

là nguồn vốn nhàn rỗi tham gia đầu tư vào nền kinh tế có hiệu quả hơn, tạo động lực thúc

đẩy hoạt động của các thành phần kinh tế trong mọi lĩnh vực, đặc biệt là lĩnh vực Tài Chính

- Ngân Hàng. Lạm phát được kiểm soát tốt, Chính sách bình ổn tỷ giá USD/VND của

NHNN tạo môi trường kinh tế ổn định và niểm tin đối với các nhà đầu tư và người tiêu

dùng. Kinh tế phát triển, thị trường hàng hóa ổn định, tráo dổi hàng hóa thuận lợi, vòng

quay vốn của các tổ chức kinh tế nhanh, cho thấy lượng thu nhập của người dân cao góp

phần vào sự phát triển của NH.

Trang: 2

Báo cáo thực tập tốt nghiệp:

1.1.1.4. Chức năng và nhiệm vụ.

Chức năng:

Chức năng thủ quỹ: NH nhận TG, giữ tiền, bảo quản tiền, thực hiện yêu cầu rút tiền,

chi tiền của KH của mình là các chủ thể trong nền kinh tế.

Chức năng trung gian tín dụng: NH huy động mọi khoản tiền tệ chưa sử dụng đến

của các chủ thể kinh tế khác nhau trong xã hội để hình thành nên quỹ cho vay tập trung.

Chức năng trung gian thanh toán: trên cơ sở KH mở TK TGTT tại NH, thay mặt cho

KH, NHTM trích tiền trên TK trả cho người được hưởng hoặc nhận tiền vào TK theo lệnh

của KH.

Nhiệm vụ:

Thực hiện kinh doanh theo đúng pháp luật.

Tuên thủ theo đúng quy định của NHNN.

Thực hiện nghĩa vụ đối với Nhà Nước.

Bảo tồn vốn và tăng trưởng vốn, tạo hiệu quả kinh tế.

Thực hiện đúng chế độ, chính sách đối với công nhân viên.

1.1.2. Giới thiệu tổng quan về NH Sacombank chi nhánh Thủ Đức.

1.1.2.1. Lịch sử hình thành và quá trình phát triển:

Lịch sử hình thành:

Ngày 28 tháng 11 năm 2006, NH Sacomabank chính thức khai trương và đưa vào

hoạt động chi nhánh Thủ Đức trụ sở đặt tại số 251, Đường Võ Văn Ngân, Phường Linh

Chiểu, Quận Thủ Đức, Thành Phố Hồ Chí Minh.

NH Sacombank chi nhánh Thủ Đức tiền thân là PGD Thủ Đức trực thuộc chi nhánh

Sài Gòn là cánh tay nối dài của hệ thống NH Sacombank tại địa bàn Thủ Đức trong chiến

lược mở rộng mạng lưới phục vụ và cung cấp đa sản phẩm, dịch vụ hơn cho KH.

Trang: 3

Báo cáo thực tập tốt nghiệp:

Hiện tại, NH Sacombank chi nhánh Thủ Đức thuộc chi nhánh loại 3 trong hệ thống

xếp hạng chi nhánh của NH Sacombank.

1.2. Tổ chức bộ máy quản lý NH.

1.2.1. Sơ đồ tổ chức bộ máy quản lý:

Hình 1.1 Sơ Đồ Tổ Chúc Bộ Máy Quản Lý Của NH Sacombank Chi Nhánh Thủ Đức.

1.2.2. Chức năng nhiệm vụ của từng bộ phận.

Giám Đốc và Phó Giám Đốc:

Giám Đốc: Quản lý điều hành hoạt động của chi nhánh đạt mục tiêu nhiệm vụ được

giao. Lập kế hoạch, phân bổ, kiểm tra tiến độ và hỗ trợ thực hiện kế hoạch kinh doanh của

bộ phận tại chi nhánh; chịu trách nhiệm trước pháp luật về những quyết định của mình; xây

dựng, duy trì và phát triển mối quan hệ với cơ quan nhà nước, cơ quan quản lý ngành địa

phương.

Trang: 4

Báo cáo thực tập tốt nghiệp:

Phó Giám Đốc: Là người được giám đốc ủy quyền một số nhiệm vụ, chịu trách

nhiệm trước pháp luatak và trước giám đôcws với quyết định của mình.

Phòng cá nhân và phòng doanh nghiệp: Triển khai qianr lý mọi hoạt động kinh doanh

nhằm đạy được mục tiêu nhiệm vụ được giao. Lên kế hoạch, quản lý và triển khai thực hiện

chỉ tiêu bán hàng, tiếp thi KH cá nhân đối với từng loại sản phẩm, dịch vụ cụ thể. Phòng/

Bộ phận thẩm định: Triển khai các hoạt động thẩm định tín dụng theo quy định và theo

đúng chức năng nhiệm vụ được giao. Lên kế hoạch liên kết, phối hợp với các bộ phận, đơn

vị có liên quan khác nhằm thu nhập hồ sơ làm cơ sở để tiến hành đánh giá thẩm định hồ sơ

KH. Báo cáo đánh giá chất lượng thẩm định tại hci nhánh, và đơn vị trực thuộc chi nhánh

cũng như tình hình thực hiện các chức năng nhiệm vụ của bộ phận.

Phòng hỗ trợ kinh doanh: Triển khai, điều hành, quản lý các mãng hoạt động quản lý

tín dụng, thanh toán quốc tế và xử lý giao dịch tại đơn vị. Tổ chức công tác kiểm soát hoạt

động cấp tín dụng tại chi nhánh; kiểm soát hồ sơ cấp tín dụng, lên kế hoạt kiểm tra đột xuất

hoặc định kỳ tình hình sử dụng vốn vay, kiểm soát dư nợ theo định kỳ nhằm kịp thời phát

hiện, điều chỉnh những vấn đề chưa đúng quy định(nếu có). Kết quả hợp với phòng/Bộ

phận thẩm định, dịch vụ KH trong công tác quản lý, nhắc nợ và thu nợ quá hạn.

Phòng kế toán và quỹ: quản lý công tác kế toán và an toàn kho quỹ tại chi nhánh,

quyết toán thu – chi tài chính, xử lý, cung cấp và luu trữ thông tin tại chi nhánh, chấp hành

tốt chế độ báo cáo và giải trình thực hiện kế hoạch tài chính hàng năm với NH cấp trên, cập

nhật và xử lý thông tin dữ liệ kịp thời chính xác nhằm phục vụ cho yêu cầu chỉ đạo hàng

ngày của Ban giám đốc và chuyển tiếp thông tin lên cấp trên. Tổ chức lưu kho chứng từ kế

toán, luu trữ hồ sơ tài sản đảm bảo, giấy tờ có giá,…ngăn tủ sắt cho thuê an toàn và đúng

quy định.

Phòng hành chính: Chịu trách nhiệm về công tác hành chính, nhân sự tại chi nhanhws

và các đơn vị trực thuộc, quản lý công tác van thư, lễ tân, hậu cần, mua sắm, phân phối các

loại tài sản vật phẩm liên quan đến hoạt động đơn vị. Xây dựng kế hoạch nhân sự, tuyển

dụng, căn cứ kế hoạch mở rộng mạng lưới tại chi nhánh và kết quả định biên.

Trang: 5

Báo cáo thực tập tốt nghiệp:

Phòng giao dịch: Quản lý, điều hành hoạt động kinh doanh nhằm đạt mục tiêu kế

hoạch, nhiệm vụ được giao. Phân công công việc, kiểm tra, giám sát và đánh giá kết quả

thực hiện công việc. Báo cáo kết quả kinh doanh, công tác kế toán và quỹ lên chi nhánh.

1.3. Các hoạt động kinh doanh tại NH TMCP Sài Gòn Thương Tín – chi

nhánh Thủ Đức.

Sacombank chi nhánh Thủ Đức thực hiện cung cấp các dịch vụ tài chính ngân hàng

gồm:

Internetbanking: Lựa chọn internetBanking để thực hiện các giao dịch tài chính như

chuyển khỏan, thanh toán hóa đơn, thanh toán thẻ tín dụng, xem sổ phụ tài khoản …mà

không cần phải đến Ngân hàng. Hãy quản lý tài chính của chính mình nhanh chóng, mọi

lúc, mọi nơi.

Giải pháp đầu tư và bảo hiểm: Sacombank mang đến cho Khách hàng các sản phẩm

và giải pháp tiền tệ thích hợp với nhu cầu và khả năng của khách hàng nhằm phòng ngừa

rủi ro và tối đa hóa lợi nhuận.

Dịch vụ: Với mạng lưới rộng khắp của Sacombank, khách hàng có thể thực hiện dịch

vụ chuyển tiền nhanh tại quầy giao dịch của ngân hàng hoặc tại nhà với thời gian ngắn

nhất, phí chuyển hợp lý nhất.

- Ngoài ra Sacombank chi nhánh Thủ Đức còn thực hiện các dịch vụ: tiếp nhận hồ

sơ thanh toán quốc tế, bảo lãnh, bao thanh toán, thu chi trả lương hộ, thu hộ các

công ty tài chính và ngân hàng khác như PPF, HSBC, City Bank,…

Tiền gửi: Sử dụng dịch vụ tiền gửi tại Sacombank, bạn yên tâm khi thực hiện các

giao dịch thanh toán; an toàn và sinh lợi cao khi thực hiện các giao dịch tiết kiệm và đầu tư.

Nhận tất cả các loại tiền gởi bằng VNĐ, USD, EURO, và vàng với lãi suất hấp dẫn, thủ tục

nhanh gọn với nhiều sản phẩm tiết kiệm mới, đa dạng và đáp ứng nhu cầu của khách hàng.

Tín dụng: Nhận tài trợ vốn với tất cả loại hình cho vay ở mọi loại hình kinh tế, đặc

biệt là cho vay đối với doanh nghiệp vừa và nhỏ, cho vay tiểu thương và cho vay cá nhân

phục vụ cho các mục đích sản xuất kinh doanh, phục vụ đời sống, xây dựng sửa chữa nhà,

Trang: 6

Báo cáo thực tập tốt nghiệp:

du học, đi làm việc ở nước ngoài, mua bất động sản, mua xe ôtô, với thủ tục nhanh gọn,

lãi suất thoả thuận, tiến độ giải ngân kịp thời nhằm phục vụ tốt nhất nhu cầu kinh doanh,

tiêu dùng của khách hàng. Đặc biệt Sacombank chi nhánh Thủ Đức áp dụng hình thức cho

vay cầm cố thẻ tiết kiệm do Sacombank và một số ngân hàng khác phát hành với thủ tục

đơn giản, nhanh gọn.

- Dịch vụ thẻ ATM, thẻ tín dụng trong nước và quốc tế, thẻ ghi nợ, thẻ visa…. kinh

doanh thu đổi ngoại tệ - vàng, chi trả kiều hối, mobilebanking và các dịch vụ tư

vấn tài chính khác…

Trang: 7

Báo cáo thực tập tốt nghiệp:

CHƯƠNG 2: HOẠT ĐỘNG HUY ĐỘNG TIỀN GỬI TIẾT KIỆM TẠI NGÂN

HÀNG TMCP SÀI GÒN THƯƠNG TÍN – CHI NHÁNH THỦ ĐỨC.

2.1. Các hình thức huy động tiền gửi.

2.1.1. Các sản phẩm tiền gửi mà Sacombank Thủ Đức đang áp dụng.

Sacombank luôn không ngừng cho ra đời những sản phẩm tiền gửi đa dạng, thích

hợp với nhu cầu của khách hàng trong từng thời điểm kinh tế biến động khác nhau. Đặc

biệt Sacombank luôn chú trọng đến các sản phẩm tiền gửi tiết kiệm với mục đích huy động

được một nguồn vốn ổn định cho kế hoạch phát triển kinh doanh của NH, nhằm nâng cao

năng lực cạnh tranh trên thị trường. Trong khi, lãi suất huy động không phải là một yếu tố

quan trọng trong chiến lược cạnh tranh, khi mà lãi suất trần được quy định chặc chẽ bởi

NHNN trong từng thời kỳ.

Trong giai đoạn hiện nay, Sacombank CN Thủ Đức đã và đang dần đẩy mạnh chiến

lược cạnh tranh về chất lượng dịch vụ khách hàng. Chính vì vậy mà Sacombank CN Thủ

Đức đưa ra nhiều hình thức và sản phẩm huy động tiền gửi, tiền gửi tiết kiệm khá đa dạng.

- Huy động từ tiền gửi không kỳ hạn: Gồm tiền gửi Thanh Toán và TG Tiết

kiệm KKH

- Huy động từ tiền gửi có kỳ hạn.

Với các sản phẩm huy động như sau:

Tiết kiệm Tuần năng động

Tiết kiệm Có kỳ hạn truyền thống

Tài khoản đa năng

Tiền gửi Tương Lai

Tiết kiệm linh hoạt

Tiết kiệm đại cát

Tiết kiệm Hoa Hồng

Tiền gửi thanh toán Âu Cơ

Tiết kiệm không kỳ hạn Âu Cơ

- Huy động tiền gửi bằng VND với hình thức huy động lãi suất tăng theo số

tiền gửi.

- Huy động tiền gửi tiết kiệm bằng ngoại tệ: USD, EUR, AUD, CAD.

- Huy động tiền gửi tiết kiệm bằng vàng: SBJ & SJC

LÃI SUẤT HUY ĐỘNG TIỀN GỬI TIẾT KIỆM VND TRONG THÁNG 4/2011

KỲ

HẠN

LÃNH

LÃI

LÃI SUẤT THEO MỨC GỬI (A)

(Lãi cuối kỳ, hàng tháng, hàng quý: %/năm; lãi trước: %/kỳ hạn)

Trang: 8

Báo cáo thực tập tốt nghiệp:

A ≥ 10

tỷ đồng

5 tỷ ≤

A< 10

tỷ đồng

1 tỷ ≤

A< 5 tỷ

đồng

500

triệu ≤

A<1 tỷ

đồng

100

triệu ≤

A< 500

triệu

đồng

50 triệu

≤A<

100

triệu

đồng

A < 50

triệu

đồng

1 tuần Lãi cuối kỳ 13.90% 13.88% 13.86% 13.84% 13.82% 13.80% 12.90%

2 tuần Lãi cuối kỳ 13.94% 13.92% 13.90% 13.88% 13.86% 13.84% 13.54%

3 tuần Lãi cuối kỳ 13.96% 13.94% 13.92% 13.90% 13.88% 13.86% 13.56%

1 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

2 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

3 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

4 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

5 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

6 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

7 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

8 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

9 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

10 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

11 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

12 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

13 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

15 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

18 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

24 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

36 tháng Lãi cuối kỳ 14.00% 14.00% 14.00% 14.00% 14.00% 14.00% 13.98%

LÃI SUẤT HUY ĐỘNG TIỀN GỬI TIẾT KIỆM VND TRONG THÁNG 4/2011

Tính đa dạng với các sản phẩm tiền gửi, tiền gửi tiết kiệm tại Sacombank:

Ngày nay với sản phẩm tiền gửi, hay tiền gửi tiết kiệm truyền thống, dường như

chưa thỏa mãn được nhu cầu của khách hàng, khi mà tình hình kinh tế luôn biến động như

hiện tại, nhu cầu về vốn cũng như nhu cầu tiêu dùng của KH khó có thể xác định được

chính xác trong một thời gian cụ thể.

Sacombank không ngừng phân tích thị trường để tìm nhu cầu của KH và tiên

phong cho ra thị trường những sản phẩm tiền gửi thỏa mãn được nhu cầu của KH trong

từng thời điểm khác nhau.

Nắm được nhu cầu của thị trường Sacombank đã cho ra mắt những sản phẩm tiền

gửi, tiền gửi tiết kiệm với những đặc tính khác nhau phù hợp với nhu cầu sử dụng tiền của

KH, như sản phẩm tiết kiệm tuần năng động, tiền gửi tương lai và một sản phẩm mới là tài

Trang: 9

Báo cáo thực tập tốt nghiệp:

khoản đa năng dựa trên tài khoản tiền gửi được áp dụng cho doanh nghiệp và tài khoản đa

năng dựa trên tiền gửi tiết kiệm áp dụng cho khách hàng cá nhân, được Sacombank triển

khai từ ngày 1 tháng 4 năm 2011 này, thể hiện được Sacombank luôn không ngừng nâng

cao chất lượng dịch vụ tốt nhất đến với khách hàng.

Đặc điểm tài khoản đa năng mở theo loại hình tiền gửi tiết kiệm có kỳ hạn và tài

khoản đa năng mở theo loại hình tiền gửi có kỳ hạn, phù hợp cho cả KH là tổ chức và KH

là cá nhân.

Đặc điểm:

Tài khoản đa năng là dịch vụ huy động vốn dưới hình thức tiền gửi và tiền gửi tiết

kiệm có kỳ hạn, lãnh lãi cuối kỳ, cho phép khách hàng gửi tiền vào tài khoản một lần và

không giới hạn số lần rút vốn trong suốt kỳ hạn gửi tiền.

- Loại tiền gửi: VND, USD

- Kỳ hạn gửi: 3,6,12,15,18,24,36 tháng

- Mức gửi tối thiểu: 20.000.000 VND, 1.000 USD

- Lãi suất gửi: Theo biểu lãi suất huy động hiện hành.

Khách hàng được tính thêm lãi suất thường bậc thang theo số

tiền, lãi suất ưu đãi cho khách hàng VIP nếu có, trong mọi trường hợp lãi

suất không được vớt quá mức trần lãi suất quy định của NHNN.

Lãi suất áp dụng cho số vốn rút mỗi lần và tất toán trước hạn:

Trường hợp khách hàng rút từng phần:

Phần vố gốc rút ra trước hạn sẽ được lãi suất tiết kiệm không kỳ hạn tại thời điểm

rút vốn. Số dư dùng để tính lãi chính là số vốn rút mỗi lần với số ngày tính lãi được tính

theo số ngày thực tế từ ngày gửi tiền đến ngày rút vốn.

Phần gốc còn lại vẫn được tính theo lãi suất ghi trên tài khoản đa năng từ ngày gửi

đến ngày đáo hạn.

Trường hợp khách hàng rút toàn bộ phần vốn (tất toán) khi chưa đến hạn TKĐN,

khách hàng được hưởng lãi suất tiền gửi, tiết kiệm không kỳ hạn tại thời điểm rút vốn. Số

dư dùng để tính lãi chính là số vốn còn lại trên tài khoản với số ngày tính lãi được tính theo

ngày thực tế từ ngày gửi tiền đến ngày rút toàn bộ số vốn.

1.1.1. Quy chế về tiền gửi tiết kiệm tại Sacombank.

Thẻ tiết kiệm là chứng chỉ xác nhận quyền sở hữu tiền gửi tiết kiệm hoặc đồng chủ

sở hữu tiền gửi tiết kiệm về khoản tiền tại Ngân hàng.

Trang: 10

Báo cáo thực tập tốt nghiệp:

Đối tượng gửi tiết kiệm bằng VND: là cá nhân Việt Nam và các nhân nước ngoài

đang sinh sống và hoạt động hợp pháp tại Việt Nam. Trong đó khi gửi tiết kiệm hoặc thực

hiện giao dịch liên quan đến tiết kiệm, thì người thực hiện giao dịch phải xuất trình các

giấy tờ như sau:

Đối với cá nhân người Việt Nam phải xuất trình chứng minh nhân dân hoặc hộ

chiếu còn thời hạn hiệu lực.

Đối với cá nhân nước ngoài phải xuất trình hộ chiếu được cấp thị thực còn thời

hạn hiệu lực…

Đối tượng gửi tiết kiệm bằng ngoại tệ: là cá nhân cư trú thực hiện theo quy định

của pháp luật về quản lý ngoại hối.

Tiện ích của việc mở các sản phẩm tiết kiệm tại Sacombank:

- Khách hàng mở tài khoản tiết kiệm không mất một khoản chi phí nào.

- Từ tài khoản của khách hàng có thể thanh toán đến tất cả các tỉnh, thành

phố trong cả nước mà không tốn bất cứ chi phí nào, với mạng lưới rộng

khắp như hiện nay của NH, là điều kiện rất thuận tiện cho Khách hàng khi

giao dịch với Sacombank.

- Với sổ tiền gửi, tiền gửi tiết kiệm được mở tại Sacombank khách hàng rất

dễ dàng dùng để vay cầm cố sổ, nhằm bảo toàn được tiền lãi của mình, khi

có nhu cầu vốn trong thời hạn sổ tiết kiệm chưa đến hạn, khách hàng sẽ

được GDV tư vấn nhằm đem lại phương án có lợi nhất cho KH.

- Tài khoản tiết kiệm bằng đồng VNĐ của người cư trú được sử dụng để

chuyển khoản thanh toán tiền vay, hoặc chuyển sang tài khoản khác cho

chính chủ sở hữu tài khoản tiền gửi tiết kiệm hoặc đồng chủ sở hữu tiền gửi

tiết kiệm tại tổ chức nhận tiền gửi tiết kiệm đó.

- Tài khoản tiết kiệm không kỳ hạn có thể nhận chuyển khoản trong và ngoài

nước theo quy định của pháp luật

Quy định giải quyết các trường hợp phát sinh của sổ tiết kiệm:

Trang: 11

Báo cáo thực tập tốt nghiệp:

- Trường hợp sổ đến hạn khách hàng không đến lĩnh lãi: Nếu khách hàng

chọn loại hình là LNV thì hệ thống sẽ tự tái tục cho khách hàng một kỳ hạn

mới tương đương với kỳ hạn cũ của sổ và với lãi suất hiện hành của

Sacombank. Trường hợp KH chọn hình thức lãi không nhập vốn thì lãi suất

sẽ tự vào tài khoản dự chi lãi cho KH, và tiền gốc sẽ tự tái tục kỳ hạn tiếp

theo với lãi suất hiện hành.

- KH rút trước hạn truong kỳ gửi đầu tiên: khi rút trước hạn, tùy vào số ngày

thực gửi của khách hàng (được tính từ ngày gửi đến ngày khách hàng tất

toán tài khoản tiền gửi tiết kiệm có kỳ hạn) Sacombank sẽ chi trả lãi theo

mức lãi suất quy định như sau: nếu thời gian thực gửi trên nhỏ hơn 7 ngày

thì KH không được trả lãi, trường hợp khách hàng gửi từ 7 ngày trở lên, thì

KH được hưởng lãi suất không kỳ hạn.

- Khách hàng rút trước hạn trong kỳ hạn tái tục: Sacombank sẽ chi trả lãi

suất tiết kiệm không kỳ hạn có hiệu lực tại thời điểm rút trước hạn.

- Trường hợp các thẻ tiết kiệm có kỳ hạn đáo hạn rơi vào ngày nghĩ, lễ theo

quy định của Sacombank thì sẽ được chi trả vốn, lãi như sau:

Nếu khách hàng đến tất toàn vào ngày làm việc cuối trước ngày nghỉ, lẽ thì được

hưởng lãi trọn kỳ gửi (không bị khấu trừ lãi)

Nếu khách hàng đến tất toán vào ngày làm việc tiếp theo đầu tiên của ngày nghỉ, lễ

thì sẽ nhận thêm tiền lãi suất trên thẻ tiết kiệm cho số ngày nghỉ lễ.

Nếu khách hàng đến tất toán sau ngày làm việc đầu tiên sẽ hưởng lãi suất không

kỳ hạn theo quy định của ngân hàng.

Cách tính lãi suất Sacombank áp dụng cho khách hàng:

Tiền lãi = Số tiền gửi (*) x số ngày gửi x lãi suất áp dụng (%/tháng)/30 ngày

Trong đó (*): Số tiền gửi là:

- Số tiền voosnt hực tế KH gửi nếu là kỳ gửi đầu tiên (hoặc thẻ tiết kiệm KH

tái tục vốn)

- Số tiền vốn + lãi của kỳ hạn liền kề trước nếu thẻ tiết kiệm đã tái tục nhiều

kỳ.

Trang: 12

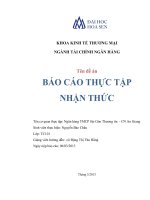

Khách hàng đến giao dịch

Tìm mã khách hàng Tiến hành mở mã KH

Chưa có

Tìm W/AC của loại -ền KH cần mở -ết kiệm

Đã có

Tiến hành mở sổ -ết kiệm theo yêu cầu của KH

Tiến hành mở W/AC theo loại -ền KH gửi

Chưa có

Đã có

Báo cáo thực tập tốt nghiệp:

Trường hợp KH gửi tiết kiệm có ngày đáo hạn rơi vào ngày nghỉ, lễ thì ngày bắt

đầu của kỳ tái tục kế tiếp chính là ngày đáo hạn của kỳ liền trước.

Quy định về số tiền gửi tối thiểu: Tùy theo từng sản phẩm khác nhau mà ngân

hàng sẽ quy định về mức tiền gửi tối thiểu. Như đối với sản phẩm tiết kiệm truyền thống thì

không quy định mức tiền gửi tối thiểu, nhưng với một số sản phẩm như tiết kiệm tuần năng

động hay tài khoản đa năng mức gửi tối thiểu là 20.000.000 VND hay 1.000 USD.

1.1.2. Quy trình mở tài khoản tiết kiệm.

Để mở thẻ tiết kiệm, điều kiện quan trọng là KH phải có mã khách hàng và tài khoản

dự chi lãi thích hợp.

Dưới đây, giới thiệu về quy trình mở sổ tiền gửi tiết kiệm của Sacombank như sau:

Khi khách hàng đến giao dịch với Sacombank

1) Mã khách hàng:

Mỗi khách hàng đến giao dịch với Sacombank sẽ có duy nhất một mã khách hàng, mã

khách hàng này, sẽ dụng làm căn cứ thông tin để xác nhận khách hàng trong những lần giao

dịch kế tiếp với Sacombak.

- Nếu là KH đã từng giao dịch với ngân hàng thì GDV sẽ tiến hành tìm mã KH để xác nhận KH.

Trang: 13

Báo cáo thực tập tốt nghiệp:

- Trường hợp khách hàng chưa có mã KH thì CVTV/GDV sẽ tiến hành mở mã KH cho KH:

Việc mở mã KH, KH phải có mang theo CMND, và điền vào phiếu thông tin khách hàng.

2) Tài khoản dự chi lãi (W/AC):

Với tìa khoản dự chi lãi, Saocmbank sẽ tiến hành chi lãi TK cho KH trong TK dự chi

lãi này.

- Nếu khách hàng chưa có tài khoản dự chi lãi, GDV sẽ tiến hành mở tài khoản dự chi lãi thích

hợp cho khách hàng.

- Trường hợp khách hàng đã có W/AC nhưng không phù hợp với loại tiền cần mở thẻ tiết kiệm,

GDV sẽ tiến hành mở W/AC theo loại tiền, vàng thích hợp cho khách hàng. Tài khoản WAC

được phẩn theo loại tiền VND và ngoại tệ, cũng như vàng SJC hay SBJ.

2.2. Thực trạng dịch vụ huy động tiền gửi tiết kiệm của Ngân hàng Sài Gòn

Thương Tín - chi nhánh Thủ Đức từ năm 2008 – 2010.

2.2.1. Lãi suất huy động tiền gửi tiết kiệm qua các thời kỳ.

1. Nám 2008

2. Năm 2009

3. Năm 2010

Lãi suất huy động qua các thời kỳ:

đơn vị: %/năm

Chỉ

Tiêu

VND USD EUR

3 tháng 6 tháng 3 tháng 6 tháng 3 tháng 6 tháng

2008 8.1 7.8 3.2 3.5 1.7 1.8

2009 10.44 10.2 3.75 3.85 1.5 1.65

2010 13.04 13.04 4.67 4.62 0.08 0.09

Đối với từng thời kỳ, Sacombank áp dụng mức lãi suất khác nhau để huy động

theo mục đích sử dụng vốn của Sacombank và theo quy định về mức trần lãi suất của

NHNN.

Dựa theo biểu đồ ta nhận thấy rằng lãi suất VND luôn tăng qua các năm, cuối năm

2008 lãi suất huy động cho tiền gửi tiết kiệm kỳ hạn 3 tháng là 8.1%/năm, trong khi đó tiền

gửi tiết kiệm kỳ hạn 6 tháng chỉ có 7.8%/năm, theo như bảng thống kê cho thấy lãi suất của

NH tăng liên tục qua các năm, đến năm 2010 tăng lên đến 13.04%/năm và hiện nay mức lãi

suất huy động tiền gửi tiết kiệm có kỳ hạn trên 50 triệu đồng là 14%/năm. Cho thấy trong

ba năm trở lại đây lãi suất huy động tiền gửi tiết kiệm của NH tăng nhanh.

Trang: 14

Báo cáo thực tập tốt nghiệp:

Nguyên nhân chủ yếu làm cho lãi suất huy động VND tăng, chính là do chỉ số giá

tiêu dùng tắng nhanh qua các năm, và lạm phát đã nằm ở mức hai con số, như hiện tại theo

thống kê thì tỷ lệ lạm phát hiện nay tắng lên đến hơn 13%. Nên lãi suất huy động vốn tăng

từ năm 2008 đến nay.

Trong khi đó lãi suất huy động đối với USD tắng nhẹ từ năm 2008 đến năm 2009,

mức tăng lãi suất USD không đáng kể, thậm chí hiện tại lãi suất huy động USD của

Sacombank được điều chỉnh giảm so với một số NH khác trong khu vực. Đầu tháng 2,

Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (Sacombank) áp dụng biểu lãi suất

huy động mới. Điểm đáng chú ý ở biểu lãi suất mới của Sacombank là sự điều chỉnh có ở

lãi suất tiết kiệm có kỳ hạn thông thường bằng USD. Cụ thể, với các khoản tiết kiệm có giá

trị dưới 10.000 USD, mức lãi suất cao nhất tại Sacombank chỉ 4,62%/năm, lĩnh lãi cuối kỳ

ở kỳ hạn 6 tháng; các kỳ hạn khác đồng loạt nằm dưới 4,5%/năm. Với các khoản tiền gửi

cao hơn, ngay cả trên 300.000 USD, mức lãi suất cao nhất cũng chỉ 4,88%/năm và chỉ áp

cho hai kỳ hạn ngắn là 2 và 3 tháng; các kỳ hạn khác áp thấp dần, phổ biến dưới 4,7%/năm

và thấp nhất là các kỳ hạn dài 18, 24 và 36 tháng (không tính các kỳ hạn theo tuần chưa

đầy 1%/năm). Như vậy, lãi suất huy động USD của Sacombank đã có điều chỉnh, những

mức cao ở khoảng 5% - 5,2%/năm trước đó đã không còn. Biểu lãi suất mới của

Sacombank được áp dụng ngay sau sự kiện ngân hàng này ký hợp đồng vay vốn cấp 2 với

tổng hạn mức 150 triệu USD của Định chế tài chính hỗ trợ phát triển Hà Lan (FMO) với

thời hạn vay lên tới 10 năm. Có thể, sự bổ sung của nguồn vốn lớn này là một nguyên nhân

chính để Sacombank điều chỉnh lãi suất huy động USD. Chứng tỏ được Sacombank luôn

có được đủ nguồn cung ứng ngoại tệ USD cho thị trường nhờ vào những mối quan hệ của

mình. Lãi suất huy động USD của Sacombank thấp so với một số ngân hàng khác. Và là

ngân hàng đầu tiên, thực hiện mức trần lãi suất USD theo quy định của NHNN vào ngày 11

tháng 4 vừa qua, với lãi suất huy động trần là 3%/năm.

Đối với EUR, lãi suất huy động qua các năm lại giẩm. Nếu năm 2008 lãi suất huy

động là 1.8%/năm, thì đến cuối năm 2010 lãi suất huy động này chỉ còn 0.09%/năm, rất

thấp. Vì ngân hàng là nơi đi vay để cho vay, nhu cầu sử dụng ERU của Sacombank không

cao nên việc huy động lãi suất EUR giảm nhanh để giẩm chi phí lãi cho NH. Tùy vào tình

Trang: 15

Báo cáo thực tập tốt nghiệp:

hình kinh doanh của NH và quy định của NHNN mà Sacombank đưa ra những mưc slaix

suất khác nhau trong từng thời kỳ, với mục đích hoạt động hiệu quả nhất.

Lãi suất VND bao giờ cũng cao hơn so với lãi suất huy động từ ngoại tệ USD,

EUR. Và trong năm 2011 này, lãi suất ngoại tệ của Sacombank lại giảm chỉ nằm ở mức

huy động 3%/năm đối với USD.

Và với chính sách của NHNN giảm lãi suất huy động ngoại tệ, để người dân tập

trung quy về gửi VND, với mục đích người dân gửi bằng VND sẽ giúp tăng nguồn huy

động từ nguồn này, làm cơ sở để giảm lãi suất huy động VND. Nhằm ổn định chính sách

phát triển kinh tế, bình ổn thị trường của NHNN.

2.2.2. Lãi suất huy động tiền gửi của Ngân hàng Sài Gòn Thương

Tín trong mặt bằng chung của thị trường Ngân hàng.

Nhìn chung lãi suất của các NHTM hiện nay, bị ràng buộc bởi mức lãi suất trần của

NHNN. Tuy nhiên, tùy vào tình hình sử dụng vốn của mỗi NH mà áp dụng từng mức lãi

suất khác nhau.

Lãi suất huy động VND của các ngân hàng hiện nay:

Lãi suất huy động USD của các ngân hàng hiện nay:

Lãi suất huy động USD của Sacombank trước 13 tháng 4 thấp hơn mức huy động

của các NH khác. Nhưng sau 13 tháng 4, theo thông tư mới, các ngân hàng phải ấn định lãi

suất huy động tối đa bằng USD của tổ chức (trừ tổ chức tín dụng) là 1%/năm. Đối với lãi

suất huy động vốn tối đa bằng USD của cá nhân là 3,0%/năm.

Thông tư này bắt đầu có hiệu lực kể từ ngày hôm nay 13 tháng 4, các ngân hàng

thương mại (NHTM) đồng loạt điều chỉnh biểu lãi suất huy động USD mới. Trong đó, lãi

suất huy động USD đối với các cá nhân đa số được để ở mức trần đối với tất cả các kỳ hạn

từ 1 tháng trở lên, kỳ hạn qua đêm và kỳ hạn tính theo tuần lãi suất dao động từ 0,5%/năm

đến 1,5%/năm.

Tại ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), ngân hàng TMCP

Sài Gòn – Hà Nội (SHB), ngân hàng TMCP Đông Nam Á (SeaBank)… cùng áp dụng lãi

suất USD ở mức 3%/năm cho tất cả các kỳ hạn từ 1 tháng trở lên.

Ngân hàng Thương mại Cổ phần Á châu (ACB), biểu thông thường áp phổ biến

dưới 2,95%/năm, nhưng ở sản phẩm tiền gửi tiết kiệm lãi suất thả nổi Floating USD - kỳ

hạn 36 tháng đều đồng loạt áp tối đa 3%/năm và cũng không phân biệt theo các hạng mức

tiền gửi như trước…

Trang: 16

Báo cáo thực tập tốt nghiệp:

Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Eximbank) ban hành

khá nhiều sản phẩm huy động USD. Trong đó, lãi suất huy động USD kỳ hạn từ 1 tháng trở

lên dao động trong khoảng từ 2,7%/năm đến 2,9%/năm. Riêng sản phẩm “Tiết kiệm chọn

kỳ lãnh lãi” - kỳ hạn 36 tháng áp dụng mức lãi suất 3,0%/năm.

Ngân hàng TMCP Sài Gòn (SCB) cũng điều chỉnh mức lãi suất huy động USD,

trong đó, lãi suất huy động tối đa 3%/năm được áp dụng đối với kỳ hạn từ 1 tháng đến 5

tháng. Các kỳ hạn từ 1 tuần tới 3 tuần được hưởng mức lãi suất 1,5%/năm đến 2,5%/năm,

hình thức lĩnh lãi cuối kỳ. Ngân hàng TMCP Dầu khí (PG Bank) cũng điều chỉnh lãi suất

huy động USD còn 3%/năm đối với các kỳ hạn từ 1 tháng tới 24 tháng. Kỳ hạn dưới 1

tháng dao động từ mức 1,3%/năm đến 1,5%/năm.

Như vậy, lãi suất huy động USD của Sacombank so với các NH khác không chênh

lệch đáng kể từ sau ngày 13 tháng 4.

2.2.3. Phân tích tình hình huy động tiền gửi tiết kiệm.

2.2.3.1. Quy mô vốn huy động chung

Huy động được nguồn vốn từ thị trường là một chiến lược kinh doanh quan trọng

và được đặt vào những mục tiêu hàng đầu của bất kỳ một NH nào. Bởi vì chỉ khi nguồn

vốn được đảm bảo thì mới tạo đà cho việc sử dụng vốn hợp lý vào mục đích khác nhau.

Và để có thể tạo được nguồn vốn riêng cho mình với chi phí rẻ nhất thì cách tốt nhất là

ngân hàng huy động từ nền kinh tế mà chủ yếu từ dân cư và các tổ chức kinh tế.

Nhận thức được vấn đề đó với phương châm coi việc huy động được nguồn vốn ổn

định là bước quan trọng cho những chiến lược kinh doanh của mình. Sacombank CN Thủ

Đức đã cố gắng trong công tác huy động vốn với nhiều hình thức huy động khác nhau, mà

trên hết CN luôn chú trọng chất lượng dịch vụ khách hàng nhằm đem đến sự hài lòng cho

khách hàng. Chính vì vậy, nguồn vốn của ngân hàng không ngừng tăng trưởng qua các

năm.

Bảng 2. Số vốn huy động của NHTMCP Sài Gòn Thương Tín năm 2008-2010

Đơn vị tính: triệu đồng

Thời điểm 31/12/2008 31/12/2009 31/12/2010

Vốn huy động 683,170.00 1,108,750.00 1,641,332.00

Tốc độ tăng vốn huy động 62.29% 48.03%

Trang: 17

Báo cáo thực tập tốt nghiệp:

(nguồn: Phòng Hỗ Trợ KD, NHTMCP Sài Gòn Thương Tín-CN Thủ Đức)

Qua bảng số liệu trên chúng ta thấy qui mô nguồn vốn tăng trưởng đều qua các

năm. Nếu như năm 2008 tổng nguồn vốn huy động chỉ đạt được 663,170 triệu đồng thì

năm 2009 tổng nguồn vốn huy động là 1,108,750 triệu đồng ( tăng 62,29% so với năm

2008). Bước sang năm 2010 tuy nguồn vốn huy động Sacombank CN Thủ Đức không có

bước đột phá mạnh như năm 2009 nhưng lượng vốn huy động vẫn tiếp tục tăng, do trong

năm 2008 tình kinh tế của Việt Nam chịu ảnh hưởng của cuộc khủng khoảng kinh tế toàn

cầu, bước sang năm 2009 nền kinh tế phát triển, thị trường hàng hóa trở nên ổn định, trao

đổi hàng hóa thuận lợi, vòng quay vốn của các tổ chức kinh tế nhanh, thu nhập của người

dân dần được cải thiện nên tạo điều kiện tốt cho CN huy động được vốn.

Tuy nhiên, tốc độ tăng huy động vốn năm 2010 so với năm 2009 lại giảm 14,26%,

do trong năm 2010 trên địa bàn quận Thủ Đức có nhiều ngân hàng mở rộng mạng lưới của

mình về khu vực này, với nhiều chính sách thu hút khách hàng ban đầu, như về lãi suất

cao, nhiều quà tặng hấp dẫn, các ngân hàng này đã có được một số lượng khách hàng, thị

phần khách hàng bị chia nhỏ, làm tốc độ tăng huy động vốn có phầm giảm. Nhưng kết

thúc năm tài chính 2010, tổng nguồn vốn huy động đạt được là 1,641,332 triệu đồng, tăng

532.582 triệu đồng.

Bảng 3: Cơ cấu huy động vốn theo thành phần kinh tế.

Thời Điểm 31/12/2008 31/12/2009 31/12/2010

Chỉ Tiêu Số Tiền Tỷ Trọng Số Tiền Tỷ Trọng Số Tiền Tỷ Trọng

Tiền gửi TCKT 113,404 16.6% 188,488 17% 215,245 13.11%

Tiền gửi cư dân 569,766 83.4% 920,262 83% 1,426,087 86.89%

Tổng VHĐ 683,170 100% 1,108,750 100% 1,641,332 100%

Trong tổng nguồn vốn huy động được qua các năm, thì cho thấy huy động từ dân

cư vẫn chiếm tỷ trọng cao trong tổng nguồn vốn huy động tại CN. Trong năm 2008, 2009

Trang: 18

Báo cáo thực tập tốt nghiệp:

huy động từ tiền gửi dân cư chiếm hơn 83% nhưng đến cuối năm 2010 thì con số này tăng

đến 86.89%, cho thấy được việc đẩy mạnh công tác huy động vốn từ dân cư cần được chú

trọng hơn. Vì đặc điểm của địa bàn và dân cư ở Thủ Đức, là một quận đang phát triển

nhanh. Người dân ở đây có rất nhiều trường hợp được đền bù đất nên người dân có nhu

cầu gửi tiết kiệm để bảo toàn số tiền của mình.

Ngoài ra, Thủ Đức là một khu vực tập trung đông dân cư làm việc cho các khu

công nghiệp, Khu chế xuất gần kề, nên thu nhập của người dân ngày càng được cải thiện,

vốn nhàn rỗi trong dân cư ngày càng nhiều, CN Thủ Đức đã đẩy mạnh các sản phẩm tiết

kiệm cũng như chất lượng dịch vụ của CN, và đã thu hút được một lượng lớn KH là dân

cư đến NH gửi tiền.

Chính vì đặc điểm kinh tế của địa bàn, nên Sacombank CN Thủ Đức luôn có

những chiến lược nhằm thu hút được một nguồn vốn ổn định cho NH, từ việc sử dụng vốn

của dân cư. Tiền gửi tiết kiệm có kỳ hạn là một nguồn vốn có tính ổn định cao, tuy phải trả

chi phí cao hơn so với các sản phẩm huy động vốn khác như: tiền gửi không kỳ hạn, hay

tiết kiệm không kỳ hạn, thì tiền gửi tiết kiệm có kỳ hạn, tạo cho CN lập được kế hoạch sử

dụng vốn trong một thời gian nhất định, an toàn cho việc sử dụng vốn của CN, trong quá

trình: đi vay để cho vay.

Sacombank CN Thủ Đức, nằm trong khu vực có dân cư ngày càng tăng, nên việc

huy động từ tiền gửi của dân cư luôn chiếm tỷ trọng cao trong cơ cấu huy động vốn theo

thành phần kinh tế.

Ngược lại với tiền gửi của dân cư thì tiền gửi của các TCKT chiếm tỷ trọng tương

đối thấp trong tổng số vốn huy động từ tài khoản tiền gửi, nếu năm 2008 huy động được

113,404 triệu đồng chiếm 16.6% thì đến năm 2009 con số này cũng không tăng lên nhiều

chỉ đạt 188,488 triệu đồng nhưng với tỷ trọng tăng 0.4%, nhưng đến cuối năm 2010 mặc

dù con số huy động được từ tiền gửi của các TCKT đạt 215,245 triệu đồng, nhưng tỷ trọng

chỉ chiếm khoảng 13% trong tổng vốn huy động được.

Nguyên nhân là do, các xí nghiệp, công ty, cửa hàng trong khu vực quận Thủ Đức

đang phát triển nhanh, ổn định, dẫn đến việc sử dụng vốn của các công ty thường xuyên

hơn cho nhu cầu phát triển kinh doanh của mình. Chủ yếu, các TCKT đến giao dịch tiền

gửi tại Sacombank CN Thủ Đức dưới hình thức tiền gửi thanh toán hoặc tiền gửi có kỳ

hạn ngắn như tuần năng động.

Trang: 19

Báo cáo thực tập tốt nghiệp:

Bảng 4: Cơ cấu huy động vốn theo kỳ hạn

Chỉ Tiêu

31/12/2008 31/12/2009 31/12/2010

Tiền gửi KKH

102,475.5

182,589.0

283,951.0

TG thanh toán

91,913.5

167,258.0

262,716.0

TG tiết kiệm KKH

10,562.0

15,331.0

21,235.0

Tiền gửi có Kỳ hạn

580,694.5

926,161.0

1,357,381.0

kỳ hạn < 12 tháng

572,062.5

919,907.0

1,315,303.0

kỳ hạn >= 12 tháng

8,632.0

6,254.0

42,078.0

Tổng VHD

683,170.0

1,108,750.

0

1,641,332.0

Như vậy, trong cơ cấu vốn huy động của Sacombank CN Thủ Đức thì nguồn vốn

huy động từ tiền gửi có kỳ hạn luôn chiếm tỷ trọng cao hơn so với tiền gửi không kỳ hạn

và tiền gửi tiết kiệm không kỳ hạn.

Cũng chính do đặc điểm kinh tế của vùng, nguồn huy động được của CN chủ yếu

từ dân cư, mà người dân tại khu vực Thủ Đức này chủ yếu đi làm hưởng lương với thu

nhập ngày càng cao, và nhiều người dân trong khu vực được đền bù đất, dẫn đến tiền nhàn

rỗi trong dân cư tăng nhanh, khi họ không tham gia kinh doanh, nên việc chọn hình thức

gửi có kỳ hạn dài nhằm bảo tồn số tiền của mình và được sinh lãi được ưu tiên lựa chọn

cho người dân trong khu vực.

Nếu trong năm 2008 vốn huy động từ tiền gửi có kỳ hạn là 580,694.5 trong tổng số

vốn huy động từ tài khoản tiền gửi có kỳ hạn chiếm 85%, đến năm 2009 tăng lên đến

926.161 trong 1.108.750 triệu huy động được, và đến cuối năm 2010 thì con số này chiếm

82,3% trong tổng vốn huy động được. Trong đó tiền gửi tiết kiệm có kỳ hạn dưới 12 tháng

Trang: 20

Báo cáo thực tập tốt nghiệp:

chiếm ưu thế hơn so với tiền gửi có kỳ hạn trên 12 tháng. Tỷ lệ vốn huy động được từ tiền

gửi có kỳ hạn trong tổng vốn huy động được có phần giảm, nhưng tỷ lệ này vẫn khá cao

trong năm 2010 đạt 1.357.381 triệu đồng trong tổng số huy động là 1.641.332 triệu đồng.

Với nguồn vốn huy động được, mà cơ cấu huy động tiền gửi tiết kiệm có kỳ hạn

chiếm tỷ lệ cao, điều này tạo điều kiện thuận lợi cho việc kinh doanh của CN. Khác với

tiền gửi không kỳ hạn, người gửi tiết kiệm có kỳ hạn đa phần chỉ rút tiền khi đáo hạn. tạo

điều kiện thuận lợi cho CN lập được kế hoạch kinh doanh của mình.

Ngoài ra, trong năm 2010 cơ cấu huy động vốn giữa tiền gửi không kỳ hạn và tiền

gửi có kỳ hạn có phần thay đổi nhỏ, tiền gửi không kỳ hạn tăng hơn 1% so với năm 2009,

và tăng 3% so với năm 2008. Mặc cơ cấu thay đổi nhưng lượng huy động vốn huy động có

kỳ hạn vẫn tăng nhanh qua các năm, chứng tỏ rằng, CN Thủ Đức đã nỗ lực bằng nhiều

chiến lược huy động vốn của mình, ngoài việc huy động từ tiền gửi có kỳ hạn để phục vụ

nhu cầu cho những kế hoạch kinh doanh cụ thể của mình, bên cạnh đó CN đã chú trọng

huy động tiền gửi không kỳ hạn, với tiền gửi không kỳ hạn, chi phí trả cho nguồn huy

động này thấp hơn rất nhiều so với tiền gửi có kỳ hạn, và phù hợp với nhu cầu sử dụng

vốn ngắn hạn, như cho vay theo ngày, cho vay qua đêm. Nhưng mức huy động tiền gửi

thanh toán, tiền gửi không kỳ hạn còn quá thấp so với một số ngân hàng khác. Và một

nguyên nhân chủ yếu dẫn đến lãi suất huy động tiền gửi thanh toán của CN vẫn còn thấp

so với một số Ngân Hàng khác chính là lãi suất không kỳ hạn của một số ngân hàng rất

cao. Như Ngân hàng cổ phần Tiên Phong lãi suất không kỳ hạn cho các khoản tiền gửi

của khách hàng là 10% một năm. Trong khi đó, tại Habubank, mức này lên tới 12% Lãi

suất cao được áp dụng đối với các khoản tiền gửi bình thường mà không phải chịu bất cứ

một ràng buộc nào. Thậm chí 12% một năm nhưng chỉ áp dụng cho doanh nghiệp (Ngân

hàng Hàng Hải), gói dịch vụ chuyên biệt (VP Super của VPBank, hay đầu tư trực tuyến

của ACB)…

Đây là một trong những nguyên nhân chủ yếu, dẫn đến việc huy động tiền gửi

thanh toán tại CN không hấp dẫn được KH như các NH khác.

Trang: 21

Báo cáo thực tập tốt nghiệp:

Cơ cấu huy động vốn phân theo loại tiền:

Chỉ Tiêu 31/12/2008 31/12/2009 31/12/2010

VND 580694.50

85.00%

936315.63

84.45%

1402451.0

0

85.45%

VÀNG 51237.75

7.50%

77612.50

7.00%

31258.00

1.90%

USD 50674.54

7.42%

94243.75

8.50%

205167.00

12.50%

Ngoại tệ Khác 563.21

0.08%

578.12

0.05%

2456.00

0.15%

Tổng VHĐ 683170.00

100.00

%

1108750.00

100.00%

1641332.0

0

100.00%

Trang: 22

Báo cáo thực tập tốt nghiệp:

CHƯƠNG 3: GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ HUY ĐỘNG TIỀN

GỬI TIẾT KIỆM TẠI NGÂN HÀNG TMCP SÀI GÒN THƯƠNG TÍN – CHI

NHÁNH THỦ ĐỨC.

3.1. Những mặt thuận lợi – khó khăn của Ngân Hàng Sài Gòn Thương Tín – Chi

Nhánh Thủ Đức.

Hoạt động nguồn vốn của Ngân hàng Sacombank CN Thủ Đức chịu tác động bởi

nhiều nhân tố, có nhân tố khách quan, có nhân tố chủ quan. Có các nhân tố chính ảnh

hưởng trực tiếp và lớn đến huy động tiền gửi tiết kiệm hiện nay.

3.1.1. Thuận lợi.

Uy tín trên thị trường:

Một lợi thế nỗi bật của Sacombank là một NH hình thành gần 20 năm, và đã trở

thành một tập đoàn tài chính vững mạnh trên thị trường. Uy tín chính là một trong những

yếu tố quan trọng nhất quyết định đến việc huy động vốn của bất kỳ một ngân hàng nào.

Với Sacombank đã hình thành được uy tín nhất định trên thị trường. Tạo điều kiện thuận

lợi cho Sacombank trong chiến lược phát triển của mình.

Nằm trong hệ thống của Sacombank, Sacombank CN Thủ Đức là một chiến lược

mở rộng mạng lưới phục vụ và cung cấp đa sản phẩm, dịch vụ hơn cho KH. Với uy tín có

được từ tập đoàn Sacombank, và cùng với sự nỗ lực không ngừng của Ban Giám Đốc cùng

toàn thể nhân viên, uy tín của Sacombank CN Thủ Đức đã được tạo trong lòng khách hàng,

từ đó hình thành nên nhóm khách hàng truyền thống tại ngân hàng. Đây là một thuận lợi rất

tốt cho CN Thủ Đức, trong khi các CN NHTM khác trong cùng khu vực đang phải tự tìm

một thị phần khách hàng riêng, thì CN Thủ Đức đã sẵn có nguồn khách hàng ổn định cung

cấp vốn thường xuyên cho NH, và lượng khách hàng này ngày càng được mở rộng với uy

tín của Sacombank trên thị trường hiện nay.

Địa bàn hoạt động thuận lợi:

Sacombank CN Thủ Đức nằm gần trung tâm Thương mại – dịch vụ của Quận, trên

đường Võ Văn Ngân là một con đường nằm trong chiến lược phát triển tập trung của quận

Trang: 23

Báo cáo thực tập tốt nghiệp:

Thủ Đức theo hành lang dọc các tuyến đường giao thông lớn như: xa lộ Hà Nội, xa lộ

Xuyên Á, đường Võ Văn Ngân, Tân Sơn Nhất – Bình Lợi – vành đai ngoài là nơi tập

trung các cửa hàng, xí nghiệp, công ty vừa và nhỏ phù hợp với chiến lược kinh doanh của

NH. Một khu vực đông dân cư nhưng không xảy ra tình trạng tắc đường tạo điều kiện

thuận lợi để CN mở rộng khối lượng khách hàng ở các khu vực lân cận.

Thủ đức là một quận với tiềm năng phát triển kinh tế không ngùng, đời sống của

người dân được cải thiện, tiền nhàn rỗi trong dân cư ngày càng nhiều, dẫn đến nhu cầu gửi

tiết kiệm càng tăng.

Ứng dụng công nghệ mới:

Sacombank là một ngân hàng thương mại lớn, do đó NH luôn chú trọng phát triển

công nghệ để phục vụ tốt hơn cho KH. Trong năm 2009 Sacombank đã hoàn tất hệ thống

ngân hàng lõi T24 hiện đại từ phiên bản trên R5 đến R8 trên toàn hệ thống trong và ngoài

nước. Trên nền tảng đó STB đang tiến hành triển khai các ứng dụng mới nhằm nâng cao

năng lực quản trị bao gồm các dự án: ngân hàng điện tử khai thác dữ liệu, quản lý quan hệ

khách hàng, kinh doanh tiền tệ, trung tâm dịch vụ, quản trị rủi ro và quản trị nhân lực.

Sacombank luôn cho ra mắt những sản phẩm huy động vốn mới phù hợp với nhu cầu của

thị trường hiện tại, triển khai các dịch vụ như internetbanking, mobile banking, tiết kiệm

trên internetbanking, cùng với các sản phẩm thẻ nội địa và quốc tế…

Tổ chức nhân sự:

Đến với Sacombank nói chung và Sacombank CN Thủ Đức, có một sự khác biệt so

với một số NH khác chính là đội ngủ CBNV là những người trẻ, từ cấp quản lý đến nhân

viên với 66.01% có độ tuổi dưới 30 tuổi.

Với CN Thủ Đức, đội ngủ nhân viên trẻ, ham học hỏi, tiếp thu những cái mới,

thường xuyên được tham gia các khóa huấn luyện của NH, ngoài việc thực hiện tốt nghiệp

vụ, nhân viên còn có khả năng bán tư vấn cho khách hàng các sản phẩm tiết kiệm phù hợp

với từng nhu cầu của khách hàng, như các loại hình tiền gửi tiết kiệm: tuần năng động, lãi

Trang: 24

Báo cáo thực tập tốt nghiệp:

nhập vốn hay không nhập vốn, tài khoản đa năng… nhằm đạt được sự hài lòng của khách

hàng để hoàn thành kế hoạch huy động vốn mà cấp trên đề ra.

Chất lượng dịch vụ tại Sacombank CN Thủ Đức:

Ngày nay, cạnh tranh về giá của các sản phẩm huy động vốn không phải là một nhân

tố quyết định đến việc thành công đối với các NHTM. Việc cạnh tranh về giá không là một

chiến lược kinh doanh quan trọng hiện nay khi có sự can thiệp của NHNN về mức trần lãi

suất huy động.

Chính vì vậy, CN Thủ Đức luôn chú trọng trong công tác dịch vụ khách hàng.

Không dừng lại ở việc phục vụ khách hàng tại quầy giao dịch, Sacombank CN Thủ Đức

đem đến cho KH sự hài lòng khi đến với CN. Một CN khá khang trang, có chỗ đậu xe

thông thoáng dưới sự hướng dẫn nhiệt tình của các anh bảo vệ, sự phục vụ tận tình của các

chị lao công như nước trà nóng, lạnh, nước ngọt…một không khí mát lạnh dễ chịu, với hoa

và nhạc tạo cho phần lớn khách hàng cảm thấy thoải mái khi ngồi đợi giao dịch. Đến với

CN Thủ Đức KH được hướng dẫn tận tình, chuyên nghiệp của các Chuyên Viên tư vấn trẻ

đẹp, và sự phục vụ nhanh chóng chuyên nghiệp của các bạn GDV.

Chính vì những yếu tố trên mà CN Thủ Đức luôn thu hút một lượng khách hàng đến

giao dịch với NH, tạo điều kiệm phát triển thêm lượng khách hàng gửi tiết kiệm tại CN nhờ

khả năng tư vấn và bán chéo của các GDV cũng như Chuyên Viên Tư Vấn.

3.1.2. Khó khăn.

Nguồn vốn huy động được từ dân cư và tổ chức kinh tế, đặc biệt huy động từ tiền

gửi tiết kiệm có ý nghĩa hết sức quan trọng trong hoạt động của ngân hàng, giúp ngân

hàng có thể xác định và lập kế hoạch sử dụng vốn cho ngân hàng. Hoạt động huy động

tiền gửi, tiền gửi tiết kiệm cũng ẩn chứa rất nhiều yếu tố rủi ro, vì một nguyên nhân nào

đó, vào một thời điểm nhất định, nguồn vốn huy động được từ nguồn huy động này, giảm

mạnh sẽ dẫn đến mất khả năng thanh toán cho ngân hàng tại thời điểm đó, nếu không có

sự trợ giúp.

Trang: 25