HIỆU ỨNG NGƯỢC VỊ THẾ Ở CÁC NHÀ ĐẦU TƯ VIỆT NAM LUẬN VĂN THẠC SĨ.PDF

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (681.3 KB, 58 trang )

B

GIÁO D

O

I H C KINH T TP.H CHÍ MINH

--------o0o--------

NGUY N TH HOÀNG MAI

HI U

C V TH

CÁC

CÁ NHÂN VI T NAM

LU

TP.H

CS

B

GIÁO D

O

I H C KINH T TP.H CHÍ MINH

--------o0o--------

NGUY N TH HOÀNG MAI

HI U

C V TH

CÁC

CÁ NHÂN VI T NAM

Chuyên ngành:

Mã s :

LU

Kinh t Tài chính – Ngân hàng

60.34.02.01

CS

ng d n khoa h c: TS.Tr n Th H i Lý

TP.H

L

uc

cs

TS.Tr n Th H i Lý. N i dung nghiên c u và k t qu

ng d n c a

tài này là trung th c

c ai công b trong b t c cơng trình nghiên c u nào. Trong lu n

d ng m t s nh

u có chú thích ngu n g

li u c a m t s tác gi khác

d tra c u, ki m ch ng.

N u phát hi n có b t k s gian l n nào tơi xin hồn tồn ch u trách nhi

H

t qu lu

a mình.

Tác gi

Nguy n Th Hồng Mai

c

L IC

L ic

u tiên, tôi xin chân thành c

n Th H

ng d n tơi trong su t q trình th c hi n lu

l ic

n tình

t nghi

i

n các Quý th

ng d y, trang b ki n th c cho tôi trong su t

il ic

ng phịng c a tơi t i cơng ty c ph n ch ng

khóa h c.

khốn Sài Gịn – Hà N

, khuy

ng viên tơi trong

su t th i gian h c t

Và l i c

và t

c và bi

u ki n t t nh

i cha m , bác gái và b

tơi có th

t lịng quan tâm

c lu

Nguy n Th Hoàng Mai

M CL C

TÓM T T ...................................................................................................................... 1

GI I THI U.................................................................................................................. 2

LÝ THUY T V HI U

C V TH ................. 4

1.1 Lý thuy t tri n v ng ............................................................................................ 4

1.1.1 B i c

i c a lý thuy t tri n v ng....................................................... 4

1.1.2 N i dung c a lý thuy t tri n v ng ................................................................ 5

1.1.3 S khác bi t gi a lý thuy t tri n v ng và lý thuy t h u d ng k v ng........ 9

1.2 Hi u

c v th ....................................................................................... 10

1.3 B ng ch ng th c nghi m

1.3.1 Các nghiên c

các th

ng ch ng khoán qu c t ..................... 11

c 1998 và nghiên c u c a Odean (1998) ..................... 11

1.3.2 B ng ch ng th c nghi m sau Odean (1998). ............................................... 13

ng c a thu và hi u

c v th ............................................... 16

LI

U ............................. 18

2.1 D li u nghiên c u ............................................................................................ 18

2.1.1 Mô t d li u nghiên c u ............................................................................ 18

2.1.2

u ch nh d li u giao d ch....................................................................... 20

2.1.3

nh các tham s

2.2

phân tích hi u

c v th ......................... 21

u................................................................................... 23

2.2.1

nh trung bình ............................................................ 23

2.2.2

i quy .................................................................................. 24

NG CH NG TH C NGHI M C A HI U

TH T I TH

NG CH NG KHOÁN VI T NAM ..................................... 27

3.1

3.2 Ki

CV

m c a m u nghiên c u ........................................................... 27

nh s t n t i hi u

c v th c

3.3 Phân tích h i quy các y u t

t Nam ...... 28

ng lên hi u

c v th trên th

ng ch ng khốn Vi t Nam ......................................................................... 31

3.3.1 Phân tích h

ut

u

c v th . ...... 31

3.3.2 Phân tích h i quy b i các y u t

ng lên hi u

c v th . ....... 35

4: K T LU N VÀ M T S

HÀM Ý .................................................... 41

TÀI LI U THAM KH O .......................................................................................... 44

PH L C ..................................................................................................................... 47

DANH M C T

VI T T T

DE

: Hi u

PGR

: T l lãi th c hi n

PLR

: T l l th c hi n

RG

: Lãi th c hi n

RL

: L th c hi n

PG

: Lãi t m tính

PL

: L t m tính

R

:H s

Sig.

:M

SEU

: Lý thuy t h u d ng k v ng

EMH

: Gi thuy t th

UBCKNN: y Ban Ch

c v th

ng hi u qu

c

DANH M C HÌNH

Hình 1.1 Hàm giá tr c a Kahneman và Tversky

Hình 2.1 Bi

k thu t c a VN-Index và HNX-Index

DANH M C B NG

B ng 2.1 Mô t d li u nghiên c u

B ng 3.1. T n s c a bi n gi i tính trong m u nghiên c u

B ng 3.2 Mô t bi n: tu i, kinh nghi m, giá tr giao d ch và s

ng giao d ch

trong m u

B ng 3.3 Mô t các bi n PGR, PLR và DE

B ng 3.4 T n s c a PGR, PLR và DE

B ng 3.5 Ki

nh giá tr trung bình c a PGR l

tr trung bình c a PLR

B ng 3.6 Phân tích bi n Tu i lên DE

B ng 3.7 Phân tích bi n gi i tính lên DE

B ng 3.8 Phân tích kinh nghi m lên hi u

c v th .

B ng 3.9 Phân tích giá tr giao d ch lên hi u

B ng 3.10 Phân tích y u t s

B ng 3.11 Ma tr n h s

c v th .

ng giao d ch lên hi u

c v th .

a các bi n

B ng 3.12 Phân tích h i quy b i các y u t lên hi u

c v th .

1

TĨM T T

Tơi ki m tra s t n t i c a hi u

c v th

m gi c phi

ng ch ng khoán Vi t

m giá quá lâu và bán c phi u

m, b ng cách phân tích d li u giao d ch c

i

Chi nhánh H Chí Minh c a m t Cơng ty ch ng khốn có tr s t i Hà N i trong

nt

n 31/12/2012 v i t ng s

9.742 v i giá tr giao d ch lên t

ng. K t qu nghiên c u cho th y:

nl

phi

n l và m

i c phi

c v th

m i liên h v i hi u

c v th trên th

th c hi n.

ng

ng giao d ch nhi u ch u

i tính, kinh nghi

T khóa: Lý thuy t tri n v ng, hi u

s n lòng bán c

m giá hi n n m gi

giao d ch l n và có s

c a hi u

ng giao d ch mua bán là

ng

tu i l i khơng có

ng ch ng khốn Vi t Nam.

c v th , t l l th c hi n, t l lãi

2

GI I THI U

Th

ng ch ng khoán Vi

c thành l

c s thu

t Nam tr thành thành viên chính th c c a T ch

m i Qu c t

ng niên c a Trung tâm

ng khoán Vi

y u trên th

ng ch ng

khoán Vi

Làm vi c t i m t công ty ch ng khốn, tơi ch ng ki n r t nhi

lý bán các kho

kho

i quá s m trong khi l i ch n ch v i nh ng

, b n thân

u này

.

ng r t l n t i k t qu

b l

y tâm lý n m gi nh ng c phi u

ng c phi

m là gì và nó ch u

c a nh ng y u t nào?

hi u

y tơi tìm b ng ch ng th c nghi m

c v th trên th

ng lên hi u

ng

ng ch ng khoán Vi

ut

c v th .

ng n m gi nh ng kho n l

g i là hi u

c v th

phát hi n th y l

u tiên trên th

ng kho n lãi s

nghiên c u hi u

c

c Shefrin và Statman (1985)

ng ch ng khoán M

c v th trên các th

(1998), Dhar và Zhu (2006) trên th

t nhi u

ng ch

ng ch ng khoán M ; Gong-Meng Chen,

Kenneth A.Kim, Jonh R.Nofsinger, Oliver M.Rui (2004) trên th

ng ch ng

khoán Trung qu c; Brad M.Barber, Yi-Tsung Lee, Yu-Jane Liu, Terrance Odean

(2007) t i th

ng ch

M c tiêu nghiên c u c

tài:

• Tìm b ng ch ng th c nghi m v s t n t i c a hi u

c

ng ch ng khốn Vi t Nam.

• Phân tích m i quan h gi a hi u

c v th v i các y u t

tu i, kinh nghi m, gi i tính, giá tr giao d ch và s

c

c v th

ng ch ng khoán Vi t Nam.

ng giao d ch

3

ng và ph m vi nghiên c u

ng nghiên c u: Hi u

•

trên th

c c a các n

ng ch ng khốn Vi t Nam.

• Ph m vi nghiên c u: Hi u ng n

c c a các n

i

Chi nhánh thành ph H Chí Minh c a m t cơng ty ch ng khốn có

tr s t i Hà N i.

u

ng kê: Mô t các bi n trong m u nghiên c u;

•

nh trung bình: Ki

•

c v th trên th

nh s t n t i c a hi u ng

ng ch ng khoán Vi t Nam;

ng c a các y u t

•

kinh nghi m, gi i tính, giá tr giao d ch và s

u

i,

ng giao d ch c a nhà

c v th

i quy b i (Phân

ng th i c a các y u t trên lên hi u

c v th ).

K t c u c a bài nghiên c u:

lý thuy t v hi u

•

•

•

li

c v th ;

u;

ng ch ng th c nghi m c a hi u ng v th

ng ch ng khốn Vi t Nam;

•

t qu nghiên c u và m t s hàm ý.

c t i th

4

LÝ THUY T V HI U

C V TH

Lý thuy t tri n v ng là lý thuy t c a hành vi trung bình, nó khái qt cách hành x

c a các cá nhân hay các nhóm cá nhân trong th gi i không ch c ch n. Theo lý

thuy t tri n v ng, m

tr nên ng i r i ro sau tr i nghi m lãi và tìm

ki m r i ro sau tr i nghi m l

c ti p t c n m gi kho

tr nên h p d

i n u giá tr c a nó gi m, b

lòng ch p nh n r

u

n

i trong nh n th c v r i ro này có th gây nên

hi u

c v th .

1.1

Lý thuy t tri n v ng

1.1.1 B i c

i c a lý thuy t tri n v ng

Tài chính hành vi ngày càng tr nên quan tr ng trong th

và th

ng ch ng khốn nói riêng. Ti

ng tài chính nói chung

n c a tài chính hành vi là hành vi

l a ch n c a cá nhân sai l ch m t cách h th ng so v i nh ng d

thuy t truy n th ng là gi thuy t th

a các lý

ng hi u qu (EMH) và lý thuy t h u d ng

k v ng (SEU). Lý thuy t truy n th ng gi

nh các cá nhân hành x

ki n c a lý thuy

u

i di n lý trí. Ngay c m t

vài cá nhân khơng thích hành x theo các lý thuy t truy n th ng thì các áp l c th

bu c h ph

y. Mơ hình truy n th

c xem là cung

c p các d báo phân tích chính xác nh t, vì th t o nên tính h p l cho cho các gi

n hóa c a nó.

Kinh t h c hành vi nói chung và Simon (1987a) nói riêng nh n th y các gi

nh

c a tài chính truy n th ng khi m khuy t v m t th c nghi m:

Tài chính truy n th ng gi

nh r ng các ch th trong n n kinh t cung c p thơng

tin chính xác, tin c y và cân x ng cho các cá nhân. Vì th các cá nhân có th

nh ng quy

nh h

t

u d ng. Theo North (1994) l ch s kinh t

ng rõ các ch th không hi u qu kinh t theo hành vi t

d ng l i t n t i b n v ng theo th i gian và l i có kh

M t gi

nh khác c a tài chính truy n th

hồn h o, khơng t n chi phí trong quy trình ra quy

n

i ra quy

u

nh.

nh có hi u bi t

nh và các cá nhân có kh

5

t ch c ch n ho c g n các t tr ng xác su t c a các l a ch n và các k t qu

c a các l a ch

c gi

i Barberis và Thaler

(2003) nghiên c u t p trung vào hình th c c a hàm h u d ng, s

h u d ng và cách hành x c

i khi h

Nghiên c u này không ch xem xét m

c nhi u s l a ch n.

hi u bi t s n có c

i ra quy

i v i các l a ch n có liên quan và k t qu l a ch

ch c ch n mà các k t qu

c bi t và m

nh

m

m

i có th g n các t tr ng

xác su t v i các s ki n không ch c ch n. Thô

ng r i ro khơng th

ng

c.

Tài chính hành vi th a nh

ng không h p lý ho

m c h p lý vì nó sai l ch v i các tiêu chu

i

ng c a thuy t EMH và

u tài chính hành vi cho r ng hành vi l a ch n không

h p lý là ph bi n, vì th nó c

c di n t và mơ hình hóa t

c mơ hình hóa phù h p, nó s cung c p các d

1998; Shiller, 1999, 2000; Barberi và Thaler, 2003; Kahneman, 2003; Atman, 2004,

a, d a trên các ch ng c th c nghi m quan tr ng, kinh t h c hành

vi kh

nh r ng các gi

nh và hành vi c a m t mơ hình có t m quan tr

v i vi c phân tích m i quan h nhân qu

i

chính xác c a các d báo mà mơ

Theo Thaler (2003), ph n l n các hành vi kinh t khơng hồn tồn h p lý (khơng

phù h p v i các quy t c ng x c a tài chính truy n th ng), chúng t o ra nh ng k t

qu sai l

S

không h

so v i giá tr n i t i trên th

i c a lý thuy t tri n v

ng tài chính.

c nh ng hành vi c

i

i c nh không ch c ch n.

1.1.2 N i dung c a lý thuy t tri n v ng

Lý thuy t tri n v ng là lý thuy t c a hành vi trung bình, nó khái qt hóa cách hành

x c a các cá nhân hay nhóm cá nhân trong th gi i không ch c ch n. Ti

b n c a tài chính hành vi là hành vi l a ch n c a các cá nhân sai l ch m t cách h

6

th ng so v i nh ng d

a các lý thuy t truy n th ng: Gi thuy t th

ng

hi u qu (EMH) và lý thuy t h u d ng k v ng (SEU).

M t vài h c gi cho r ng giá tr c a lý thuy t tri n v ng là kh

hành vi c

thích các giá tr

i thích v

i trong m t th gi i khơng ch c ch

u ra ch c ch n (ngh ch lý Allias); quan tr ng h

hi

iv ib o

i v i giá tr k v ng th

nh t tr ng các kho n l

n l i (e ng i thua l );

các sai s nh ( lý thuy t ti c nu i) d

nh t tr ng cao

n vi c n m gi a các tài s n có t su t sinh

l i th p quá lâu nh m hy v ng ngày mai giá c a chúng s

ti c nu i do thua l ; và t m quan tr ng c

quan tr ng c

ng n

l

tránh ph i

m tham chi

nh. T m

m tham chi u này giúp gi thích hành vi b

(Shiller, 1999; Fromlet, 2001; Zaleskiewicz, 2006).

Vi c ra quy

u ki n không ch c ch n và r i ro không th

Simon (1987a) l p lu n r ng các cá nhân khơng có các kh

h n nh n th

t

ng í

th ng, ngay c khi h mu

tri n v

i

i c a tài chính truy n

y. Vì lý do này, nh

ch p nh

ng,

i khôn ngoan

m khi th c hi n hành vi l a ch n. Lý thuy t

xu

t thay th

trong vi c mô t và d

i v i lý thuy t h u d ng k v ng

a ch

u ki n r i ro và

không ch c ch n. Tuy nhiên, Kahneman và Tversky (1979) cho r ng so v i ký

thuy t h u d ng k v ng thì lý thuy t tri n v ng không ph i là m t lý thuy t chu n

và nó khơng d báo hành vi

m ic

, lý thuy t h u d ng k v ng v n là m t lý

thuy t chu n c a hành vi l a ch n.

Lý thuy t tri n v ng là m

i di n c a hành vi trung bình m u, vì th s có sai

l ch so v i giá tr chung c a t ng th . Giá tr d báo c a lý thuy t này ch liên quan

n hành vi c a m t nhóm, nó khơng bao hàm hành vi c a t t c

i di n.

M t k t qu quan tr ng c a lý thuy t tri n v ng là nó mơ t hành vi l a ch n khi

hành vi này không phù h p v i lý thuy t h u d ng k v

c bi t là trong môi

7

ng thí nghi

a ch n c a mình sai l ch v i hành

vi l a ch n chu n t c. Vì th lý thuy t tri n v

c xem là mô t các l ch l c

ch l c vì nó khơng t

ng nh n th c trong hành vi l a

ch n c

m.

Kahneman và Tversky (1979) còn xem lý thuy t tri n v ng là m t cách ti p c n h p

lý có gi i h n trong vi c ra quy

Và tác gi

nh c

c p c a Simon (1978).

ng ngay c khi m

i s h u kh

thì hành vi l a ch n c a h v n có th khác bi

n th c chu n

so v i hành vi l a ch n

trong lý thuy t h u d ng k v ng.

Kahneman (2003) cho r ng thành ph n c t lõi c a lý thuy t tri n v ng là vi

vào các nhân t c m xúc ng n h

ch n và kh

ng nhân t quan tr ng c a hành vi l a

nh t m quan tr ng c a các tr ng thái trong ng n h n c a giá tr

i c a các bi n s này. Các nhân t này trong lý thuy t h u

d ng k v ng b lo i ra kh i quy trình quy

nh và ch cịn nh ng giá tr

u ra dài

h n d a trên tr ng thái cu i cùng c a giá tr .

M t khác, Kahneman và Tversky (1979) cho r ng lý thuy t tri n v ng xây d ng

m v quy trình ra quy

thuy t h u d ng k v ng. Vi c ra quy

nh th c t ch không ph

nh h

nhân t tr c giác và c m xúc và tr ng thái giá tr

n m t mô t t

hành vi l a ch n.

b i các

ic

u này

8

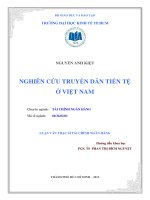

Hình 1.1 Hàm giá tr c a Kahneman và Tversky

th này cho th

Ghi chú

i nhìn chung e ng i r i ro trong mi n lãi

ìm ki m r i ro trong mi n l

l

m xúc tích c

Theo lý thuy

a, kho n l gây ra c

c t kho

h ud

c cho b i vi

nhân v tr ng thái tài s n cu i cùng c

thu c vào s s t gi m t su t sinh l

quan c a m t các

i

nh này là giá tr ph

u này l i ph n ánh gi

i ng i

r i ro. Hàm giá tr trong lý thuy t tri n v

thuy t SEU) và l i trong vùng âm, t o nên hình ch S.

ng i r

ie

d c c a hai thành ph n này c a hàm giá tr ph n ánh gi

nh này

(d a trên ch ng c th c nghi m) là, xét trung bình, m c h u d ng m

m t giá tr

ch ud

c t m t kho

n t i m t cá nhân s t ch i m tri n v

không

b t ch i trong lý thuy t SEU. Vì th , trong nh ng hồn c nh c th các cá nhân

cd

không h p lý, s h p lý

.

a lý thuy t tri n v ng:

Tóm l i

Th nh t, lý thuy t tri n v ng gi

tham chi

i ra quy

ct

nh r ng các quy

nh m t cách ch

nh;

nh l a ch n d

m

c l p v i tr ng thái tài s n c a

9

Th

m tham chi u ch quan này t o nên cách th c di

v ng,

i v i tri n

n hành vi l a ch n;

1.1.3 S khác bi t gi a lý thuy t tri n v ng và lý thuy t h u d ng k v ng

S khác bi t l n gi a lý thuy t tri n v ng và lý thuy t h u d ng k v ng là con

i

ng vi ph m các quy t

t ra trong lý thuy t

h u d ng k v ng.

M t là, nh ng l a ch n theo lý thuy t h u d ng k v

ph thu

m tham chi

ph thu

nh b

m

c gi

nh là không

t tri n v ng thì các l a ch n l i

m tham chi u. Trong lý thuy t tri n v ng, h u d

c

i v i lãi và l

c hình thành trong quan h v i

m tham chi u, y u t tâm lý – c

c coi tr ng trong vi c ra quy t

nh c a m t cá nhân. Trong lý thuy

giá tr c a m t cá nhân và vi

c xác

m tham chi u, tr ng thái

quan v tr ng thái giá tr này nh

h u d ng.

Hai là, Theo lý thuy t tri n v ng, có m t hàm giá tr ph

và vùng l . Có m

l so v i mi n lãi t

c tính c a vùng lãi

m xo n trong hàm giá tr và hàm giá tr d

n 2,5 l

n

t SEU thì hàm h u d ng ch

có m t vùng duy nh t,

h ud

khác, cùng m t kho n lãi và l

giá tr tuy

tri n v ng thì l có m t tr

ng l

t

h ud

theo lý thuy t SEU thì h u d ng s b ng 0.

Ba là

i trong lý thuy

ki m r i ro trong các l a ch n nào c a h

v

r i ro, khơng tìm

cl

i trong lý thuy t tri n

i ro trong mi n lãi và tìm ki m r i ro trong mi n l .

Ví d :

L a ch n 1: Ch c ch

c 700$

L a ch

c 1.000$ và 10% không nh

L a ch n 3: Ch c ch n m t 700$

L a ch n 4: 90% kh

t 1.000$ và 10% không m t gì c

c gì c

10

Kahneman và Tversky (1979) nh n th y m t cá nhân ng i r i ro s ch n l a ch n 1

ngay c khi nó có giá tr ti n t th

r i ro và khơng tìm ki m r i ro theo lý thuy t SEU. Tuy nhiên gi a l a ch n 3 và

l a ch n 4 thì cá nhân l

ng ch n l a ch n 4 vì kh

khơng b l , nó ng h cho lý thuy t tri n v

t qu s

i có

r i ro trong mi n l . M t l n n

ng tìm ki m

c xem là không h

không nh t thi t l ch kh i m c tiêu t

u d ng hay làm th a mãn cá nhân.

Vì các cá nhân nh y c m v i các kho n l so v i cách kho

h có kh

né tránh các kho n l có xác su t cao

ho c ch c ch

u này làm cho các cá nhân quan tâm nhi

t i có th b

n chi phí chìm d n

t, n m gi các doanh nghi p thua l

tr các tài s

m t giá

i d báo c a lý thuy t truy n th ng.

1.2 Hi u

c v th

Các nhà kinh t h c hành vi cho r ng lý thuy t tri n v ng giúp gi

ng

m gi các c phi u l quá lâu và bán c phi u có lãi quá s m.

c

n hi u

c v th (Shefrin và Statman, 1985; Shiller,

1999) .Hi u ng này sinh ra t gi

nh r ng, xét trung bình các cá nhân có khuynh

ng tìm ki m r i ro trong các kho n l và ng i r i ro trong các kho n lãi. Vì ph i

l a ch n trong th gi i không ch c ch n, nhi

v i hy v ng r ng nó s

l i v m c giá mua (tìm ki m r

bán c phi u có m

này s gi

không th

un

th a d

cv

m c a lý thuy t truy n th ng n m

c lãi v

nl

ng c phi

gi i mà r i ro c a các tri n v ng

ng d dàng, vi c

ph i luôn luôn rõ ràng vì r

c

l i

i quá nhanh vì s r ng nh ng c phi u

gi các c phi

l

i s n m gi các c phi u l

nh th

d

m bán hay gi l i c phi u không

a c phi u. Trong tình

theo lý thuy t tri n v ng có l h p lý v m t th c t (t

a, do s không ch c ch n và s hi n di n c a thông tin b t cân

x ng, nhi u cá nhân s ra quy

u này làm m nh thêm

11

hi u

c v th . Các cá nhân có th bán, mua ho c n m gi c phi u theo

hành vi c

ng c a th

ng trong th gi i thơng tin

b t hồn h o và khơng cân x

m nhanh chóng

và ít t n kém.

M t ngun t

i bi t c t l (cut loss) và ti p t c n m

gi các kho n l i (take profit). Theo nguyên t c này

l nh

nh tùy theo kh u v r i ro c

ng l

t ra t l c t

b o v thành qu

giao d ch trong m t phiên giao d

c a hai phiên giao d

m b o th

hai phiên mà nó có th ti p t c gi m, nh t là th

ng s ph c h i sau

ng ch ng khoán ch

c a nh ng tin khơng chính th

m t t l nh

l này

l ch t l

nh, tuy nhiên t l này có th

m

và xu

ng c a th

ng ch ng khốn. Nhi

c trên.

Vì b n thân h

n lãi trong khi s r i ro, h

c phi

ng

p t c n m gi c phi

ng bán s m

gi

u ng

c v th mà tôi s làm sáng t qua các ph n sau.

1.3 B ng ch ng th c nghi m

1.3.1 Các nghiên c

các th

ng ch ng khoán qu c t

c 1998 và nghiên c u c a Odean (1998)

Shefrin và Statman (1985) là nh

th c v hi u

t cách chính

c v th

chính th c gi thi t v hi u

thành ph

n hi u

a các tác gi này là trình bày

c v th

t khung lý thuy t v i 4

c v th : Lý thuy t tri n v ng, lý thuy t tính

tốn b t h p lý, tâm lý e ng i ph i nu i ti c và s t ki m soát.

Weber và Camerer (1998) th c hi n m t cu c thí nghi m trong phịng thí nghi m

v hi u

c v th

su t 14 l n giao d ch. Nghiên c u

c v th

th c hóa các kho n l .

n vi c mua và bán sáu c phi u gi

nh trong

c s t n t i c a hi u ng

th hi n th c hóa các kho n lãi so v i hi n

12

Heisler (1994) nghiên c u m t nhóm nh

ng giao sau trái

phi u Chính ph và nh n th y h n m gi các kho n l

u so v i các

kho n lãi.

Các nghiên c

c 1998 v hành vi c

d li

c coi tr ng. Nhi u th

chi ti t gi thuy t hi u

kho n c

h n ch do thi u

i khi Odean (1998) ki

c v th d a trên d li u giao d ch c a 10.000 tài

i công ty môi gi i chi t kh u

Odean (1998) phát tri n m

th

nh r t

M t

ng hi u

mm

n 1993.

c v th : vào

t c phi u, các nhà nghiên c u s ghi chép s

ng các v th c phi

(1) Lãi th c hi n: C phi

(2) L th c hi n: C phi

l ;

(3) Lãi t m tính: C phi u lãi và có th

(4) L t m tính: C phi u b l và có th

bán.

Lãi th c hi n và lãi t m tính là t ng s

ho c giá có th

s l

nh

c v i giá bán

th c hi n và l t m tính là t ng

ph i ch u v i giá bán ho c giá có th bán th

mua bình qn. Giá mua c phi

u ch nh theo t l chia tách, c

t c…N u m t ngày khơng có l nh bán c phi u thì s khơng ghi nh n lãi ho c l ,

th c hi n hay t m tính.

Ơng ghi nh n theo t ng tài kho n và theo t

ng h p l i trong th i

k nghiên c u.Ơng tính t l lãi th c hi n và t l l th c hi

T l lãi th c hi n (PGR) = Lãi th c hi n/( Lãi th c hi n + Lãi t m tính)

T l l th c hi n (PLR) = L th c hi n/(L th c hi n + L t m tính)

13

T l lãi th c hi n (PGR) và t l l th c hi n (PLR) cho th

c

hi n các kho n lãi và các kho n l c a mình. N u PGR l

u

c v th x y ra.

T k t qu nghiên c

c a hi u

y b ng ch ng th c nghi m v s t n t i

c v th

c hi n hóa các kho n lãi là

14,8% trong khi ch ch p nh n th c hi n các kho n l trung bình là 9,8% t c là m c

th c hi n các kho

c ch p nh n c t l

1.3.2 B ng ch ng th c nghi m sau Odean (1998).

c r ng nam gi i luôn ch ng t vai trị

tr c t v kinh t c a mình. H

ng t tin quá m c nên giao d

u nhi u r

ng nhi u

gi i có thành qu

nam gi i.

u t i th

ng ch ng khoán Ph n Lan

y b ng ch ng v s t n t i c a hi u

c v th v i t t c các nhà

c nghiên c u bao g m: H

tài

nh ch

n lòng bán c phi u n u giá bán c

trung bình. Tác gi ch y h i quy logarit v i bi n ph thu

th c hi n và 0 v i doanh thu t m tính. Các bi

i v i doanh thu

c l p bao g m các bi n ki m soát

liên quan t i c phi u (l i nhu n trong quá kh

i gian (các bi n gi cho m

l i th

ng). Hi u

c v th

danh m

u ki n th

ng (t su t sinh

i di n b i m t bi n gi nh n giá tr là

i v i các kho n l th c hi n và t m tính, và nh n giá tr

h p khác. K t qu cho th y có hi u

u

iv

ng

c v th m nh khi ki m soát nhi u y u

t khác trong phân tích.

y b ng ch ng v s t n t i c a hi u

v th trên th

ng ch ng khốn Israel. Tác gi

cl

mơi gi i chuyên nghi p, k t qu cho th y hi u

u

c

c v th

c s h tr b i các nhà

c v th

14

cl pl

u

c v th

c h tr b i các môi gi i

chuyên nghi

pm

th trên th

hi u

cv

ng phát hành l

chào bán là m c giá mua ph bi n, hi u

ràng. Kaustia th y r ng kh

chào bán. Tác gi

c v th có th

nh rõ

ng giao d ch th p khi giá c phi u th

n th y s bùng phát m nh v kh

rong l

u.

Badrinath, Swaminathan G., và Sunil Wahal (2002) nh n th

ch

phi u có thành qu t t d a vào quá kh

c l i.

Gong-Meng Chen, Kenneth A.Kim, Jonh R.Nofsinger, Oliver M.Rui (2004) nghiên

c u t i th

ng ch ng khoán Trung Qu c cho th

ng ph m

ph i các l

phi u bán ra l i có thành qu t

i c phi u mua vào;

h mi

ng c t l ; h b t tin quá m c khi

su t giao d

ng hóa danh m c và t n

c bi t r t hay mua vào nh ng c phi u có bi u hi n t t

c ngày mua. Nh

u s chi ph i c a c m

i thi

c thành qu giao d ch. Hi u

ch ng minh t n t

i th

c

ng là 0.519 và 0.31. T c là PGR l n

ng v i 67,42% và hi u

m

c v th

c v th t i th

ng này

ng ch ng khoán M (chênh l ch gi a PGR và PLR là 0.05).

M t nghiên c u khác t i th

ng ch

c th c hi n b i Brad

M.Barber, Yi-Tsung Lee, Yu-Jane Liu, Terrance Odean (2007) t

y b ng ch ng v s t n t i c a hi u

phi u có lãi s

c v th

n 1999

n 84% nhà

i c phi u l

c ch t l

c ngoài ch chi

c v th th

i 5% các giao d ch l i ch u hi u ng

15

Dhar và Zhu (2006) tìm th y hi u

th y s khác bi t v hi u

c

c v th

c

c v th gi

li u giao d ch

i m t công ty mơi gi i ch ng khốn l n t

c s d ng. Có ba t p h p t

n 1996

c s d ng g m:

m t t p tin giao d ch, m t t p tin v v th và m t t p tin v nhân kh u h c. T p tin

giao d ch ch a các thông tin v

l ch s giao d ch c phi u. T p tin v th bao g m

thông tin v danh m

an

i tháng trong su t th i gian

nghiên c u. T p tin v nhân kh u h c ch

ng các thông tin v

tu i, s chuyên nghi p và thu nh p. Tu i trung bình là 48 và m c thu nh p trung

và g n 79% là nam gi i. K t qu nghiên c u

cho th

c trong các ngành ngh

chuyên nghi p có hi u

ng làm gi m hi u

c v th th

n s giao d

c v th .

Kumar (2009) phát hi n ra y u t quy

nh hi u

phi u. Các giao d ch c

phi

c v th . Hi u

bi

l c v hành vi nói chung s m

c

c v th

ng 20% s c phi u khơng t n t i

c v th

n hóa th

l s h uc

c

hi n hi u

trong h u h t các c phi

hi u

c v th

c bi t m

i v i các c

ng th

i nhu

nh ch th

ng l ch

i nh ng c phi u này.

Choe và Eom (2009) nghiên c u trên th

ng ch ng khoán Hàn Qu c, s d ng

d li u giao d ch ch s c phi u giao sau c a t t c

ng, h nh n th y có hi u

nghiên c

c v th

t t c các ki

nh ch

c

c ngoài.

Scherbina và Jin (2010) phân tích các giao d ch c phi u c a các qu

nh

sau

i nhà qu n lý qu . H phát hi n ra r ng các nhà qu n lý m i có xu

ng bán h giá c phi u thua l trong danh m

a qu

ng này

16

càng tr nên m nh m

m soát các giao d ch c a các qu

khác có cùng c phi

i nhà qu n lý m i.

ng c a thu và hi u

c v th

Ph i n p thu trong khi v n duy trì các kho n l

n th t. Hi u

i

c v th

lãi v n c a các

thu ph i n p ph thu c vào các kho n l

cho các kho

bù

thu c vào vi c li u h có trì hỗn các kho n thu nh p

hay khơng.

B ng ch ng thuy t ph

xu t b i lý thuy t hành vi c a Shefrin và Statman

(1985) d a trên các m u hình theo mùa trong hi u

ng hi u

c v th s y

vi c

c v th . Mơ hình tiên

i s t ch trong hành

p lý m t n a (rational half) trong quá trình ra quy

c

nh

a nh n r ng vi c bán các kho n l có th có l i cho m

.

Tuy nhiên m t n a không h p lý (irrational half) lo i b m i quan tâm v thu , b

chi ph i b i nh

n vi c th c hi n hóa các kho n l i

và chi ph i b i s

các kho n l

n vi c th c hi n hóa

i b các kho n l d

c a vi c tính thu

i h n cu i cùng

n g n.

c a các c phi

c phi u gi m giá. H nh n th y các c phi

Tuy nhiên kh

ng có doanh s

ng giao d ch c a nh ng c phi u gi m giá l

Ivkovic, Poterba và Weisbenner (2005) phát hi n ra s t n t i c a hi u

c

v th khi xét các hành vi mua c phi u c

u

ít nh t là 10.000$. Tuy nhiên hi u

(lock-in effet) kho n thu lãi v n b

i giá kh

c v th bi n m t và hi u ng khóa ch t

u l n át khi th i gian n m gi c phi u trên

m

Odean (1998) th y r ng hi u

c v th bi n m t vào tháng 12 khi mà các

c hi n hóa nhi u kho n l

cịn l

n lãi so v i các tháng

17

Hi u

c v th có th

tb

ng trong th

ng c phi u theo

c g i là hi u ng tháng giêng. B ng ch ng ch ra r ng nhìn chung t su t

sinh l i c phi u vào thá

c bi

cho các c phi u có t su t sinh l

c. bán các c phi u l

gi m b t thu lãi v n (tax(window dressing) c

p danh m c n m gi

nh ch

n hi

ng này

(Poterba và Weisbenner, 2001; Grinblatt và Moskowitz, 2004). N

v n có e ng i hi n th c hóa các kho n l

n nh n th y các l i ích v thu

s n có thì có th x y ra nh

gi m thu x y ra vào cu

ng bán l

c là vi c bán c phi u l

ng x y ra vào tháng 12.

K t lu

y có r t nhi u các nghiên c u ch ng minh s t n t i c a hi u

th

các th

ng ch

nhiên hi u

, Trung Qu

c v th l i y u vào cu

thuy t và b ng ch ng th c nghi

c v th trên th

cv

srael… Tuy

ng c a thu . Nh ng lý

tôi ti n hành nghiên c u hi u ng

ng ch ng khoán Vi t Nam.