NGHIÊN CỨU MỨC ĐỘ TRUYỀN DẪN CỦA TỶ GIÁM ĐẾN LẠM PHÁT TẠI VIỆT NAM LUẬN VĂN THẠC SĨ.PDF

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.05 MB, 65 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

-o0o-

Vũ Thị Như Quỳnh

NGHIÊN CỨU MỨC ĐỘ TRUYỀN DẪN

CỦA TỶ GIÁ ĐẾN LẠM PHÁT TẠI

VIỆT NAM

LUẬN VĂN THẠC SĨ KINH TẾ

TP Hồ Chí Minh- Năm 2013

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

-o0o-

Vũ Thị Như Quỳnh

NGHIÊN CỨU MỨC ĐỘ TRUYỀN DẪN

CỦA TỶ GIÁ ĐẾN LẠM PHÁT TẠI

VIỆT NAM

Chuyên ngành: Tài Chính – Ngân Hàng

Mã số: 60340201

LUẬN VĂN THẠC SĨ KINH TẾ

Người hướng dẫn khoa học: TS Lê Thị Khoa Nguyên

TP Hồ Chí Minh- Năm 2013

MỤC LỤC

Chương 1: GIỚI THIỆU 1

1.1. Tổng quan bài nghiên cứu. 1

1.2. Giới thiệu vấn đề nghiên cứu. 2

Chương 2: ERPT VÀ CÁC BÀI NGHIÊN CỨU 5

Chương 3: PHƯƠNG PHÁP NGHIÊN CỨU 13

3.1. Mô hình nghiên cứu 13

3.2. Mô tả dữ liệu: 16

3.2.1. Giá dầu thế giới (OIL) 16

3.2.2. Chênh lệch sản lượng (GAP). 16

3.2.3. Cung tiền (M2), lãi suất (R) 17

3.2.4. Tỷ giá hiệu lực danh nghĩa (NEER) 17

3.2.5. Chỉ số giá nhập khẩu (IMP), Chỉ số giá nhà sản xuất (PPI), Chỉ số giá tiêu

dùng (CPI). 18

3.3. Các bước thực hiện. 18

3.3.1. Kiểm định tính dừng. 18

3.3.2. Ước lượng các hệ số của mô hình và lựa chọn độ trễ. 19

3.3.3. Phản ứng xung 19

3.3.4. Phân rã phương sai 19

Chương 4: KẾT QUẢ THỰC NGHIỆM 20

4.1. Kiểm định tính dừng 20

4.2. Ước lượng mô hình hồi quy VAR. 21

4.3. Hàm phản ứng đẩy 22

4.3.1. Một cú sốc giá dầu 22

4.3.2. Một cú sốc về phía cầu. 23

4.3.3. Cú sốc đến từ chính sách tiền tệ 25

4.3.4. Cú sốc từ biến đổi tỷ giá 27

4.4. Kiểm định Robustness 279

4.5. Phân rã phương sai 30

Chương 5: KẾT LUẬN 32

DANH MỤC TÀI LIỆU THAM KHẢO 34

Tài Liệu Tiếng Việt: 34

Tài liệu tiếng Anh 34

PHỤ LỤC 1. KIỂM ĐỊNH TÍNH DỪNG 35

PHỤ LỤC 2. KẾT QUẢ HỒI QUY VAR VÀ PHẢN ỨNG XUNG 44

PHỤ LỤC 3: BẢNG TÍNH HỆ SỐ TRUYỀN DẪN 50

PHỤ LỤC 4: KẾT QUẢ CHẠY HÀM PHẢN ỨNG XUNG VỚI TRẬT TỰ

CÁC BIẾN THAY ĐỔI 50

Lời mở đầu

Kinh tế thế giới nói chung và Việt Nam nói riêng càng ngày càng phát triển.

Cùng với tiến bộ của khoa học kỹ thuật, nền kinh tế các nước càng ngày càng có

mối quan hệ mật thiết với nhau, hình thành nên các khu vực tài chính, một nền kinh

tế toàn cầu. Trong quá trình hội nhập và phát triển tất cả các quốc gia tham gia, bao

gồm cả Việt Nam, tất yếu chịu ảnh hưởng không nhỏ bởi các biến động về tỷ giá.

Tỷ giá vừa là công cụ điều tiết vĩ mô, vừa là mối đe dọa cho các nền kinh tế. Nó

trực tiếp hay gián tiếp gây ra các cuộc khủng hoảng tài chính. Bài nghiên cứu này

sẽ tập trung vào phân tích tác động truyền dẫn của tỷ giá đến lạm phát, được biết

với tên gọi Exchange Rate Pass-through (ERPT). Xác định thời điểm và mức độ

truyền dẫn của tỷ giá đến lạm phát trong khoảng thời gian 2000-2012. Từ đó đưa ra

một số khuyến nghị phù hợp dựa trên kết quả nghiên cứu.

LỜI CẢM ƠN

Trong quá trình hoàn thành chương trình cao học tại trường Đại Học Kinh Tế

Thành Phố Hồ Chí Minh, tôi đã nhận được rất nhiều kiến thức cũng như kỹ năng nghiên

cứu từ các thầy cô và bạn bè. Cùng với sự hỗ trợ từ phía gia đình và cơ quan công tác.

Trước tiên, tôi xin chân thành gửi lời cảm ơn đến TS Lê Thị Khoa Nguyên- người

đã tận tình hướng dẫn và tạo điều kiện cho tôi thực hiện luận văn này.

Cuối cùng, tôi xin gởi lời cảm ơn đến tất cả các thầy cô đã tận tình giảng dạy ba

năm học cao học. Cảm ơn gia đình, bạn bè, đồng nghiệp đã luôn ủng hộ , giúp đỡ và tạo

điều kiện tốt nhất cho tôi hoàn thành luận văn này.

TP. Hồ Chí Minh, tháng 09 năm 2013

Học viên

Vũ Thị Như Quỳnh

DANH MỤC CHỮ VIẾT TẮT

- ADF: Augmented Dickey Fuller- Kiểm định Dickey Fuller mở rộng.

- CPI: Chỉ số giá tiêu dùng

- GSO: Tổng cục thống kê Việt Nam

- GAP: Output gap- chênh lệch sản lượng.

- ERPT: Exchange rate pass throught-Tác động truyền dẫn của tỷ giá hối

đoái

- HP: Hodrick- Prescott

- IMF: Quỹ tiền tệ quốc tế

- IMP: Chỉ số giá nhập khẩu

- NEER: Tỷ giá hối đoái danh nghĩa hiệu lực

- PPI: Chỉ số giá sản xuất

- SVAR: Structural vector autoregression- mô hình tự hồi quy vector dạng cấu trúc

- VAR: vector autoregression-mô hình tự hồi quy vector

DANH MỤC BẢNG

Bảng 2.1 Các hệ số truyền dẫn

Bảng 4.1 Kết quả kiểm ADF

Bảng 4.2 Lựa chọn độ trễ

Bảng 4.3 Hệ số tác động truyền dẫn của tỷ giá lên các chỉ số giá lạm phát

Bảng 4.4 Phân rã phương sai của chỉ số giá tiêu dùng

DANH MỤC HÌNH

Hình 1.2 Mô hình cơ chế truyền dẫn của tỷ giá

Hình 3.1 Chênh lệch sản lượng

Hình 3.2 Tỷ trọng hàng nhập khẩu từ 2000-2010

Hình 4.1 Phản ứng tích lũy của các nhân tố dưới tác động của 1 độ lệch chuẩn

cú sốc giá dầu

Hình 4.2 Phản ứng tích lũy của các nhân tố dưới tác động của 1 độ lệch

chuẩn chênh lệch sản lượng.

Hình 4.3 Phản ứng tích lũy của các nhân tố dưới tác động của 1 độ lệch

chuẩn cung tiền DM2

Hình 4.4 Phản ứng tích lũy của các nhân tố dưới tác động của 1 độ lệch chuẩn

của lãi suất DR

Hình 4.5 Phản ứng tích lũy của các nhân tố dưới tác động của 1 độ lệch chuẩn

của tỷ giá DNEER

1

Chương 1: GIỚI THIỆU

1.1. Tổng quan bài nghiên cứu.

Các quốc gia với lịch sử riêng của mình đã hình thành cho mình những bản sắc

riêng, trong đó có đồng tiền quốc gia. Khi nền kinh tế ngày càng quốc tế hóa, giao

thương giữa các nước ngày càng phát triển và mở rộng thì vấn đề tỷ giá ngày càng

quan trọng. Nó thể hiện sự kết nối của kinh tế trong nước với kinh tế thế giới. Thông

qua đó những biến đổi trong kinh tế thế giới có thể ảnh hưởng đến nền kinh tế nội địa

và ngược lại. Biến động về tỷ giá có thể ảnh hưởng đến giá cả hàng nhập khẩu, đến

hoạt động của các nhà xuất khẩu nước ngoài và cũng tác động không nhỏ đến hoạt

động sản xuất kinh doanh trong nước thông qua giá cả nguyên vật liệu nhập khẩu,

hàng hóa nhập khẩu và dòng vốn đầu tư nước ngoài. Và tác động quan trọng của tỷ giá

đó là tác động truyền dẫn lên lạm phát (ERPT).

Trong một nền kinh tế, khi giải đáp được câu hỏi ERPT có tồn tại hay không và

nó ở mức độ nào thì sẽ phần nào dự báo được lạm phát trong tương lai khi có biến

động tỷ giá và thiết lập chính sách tiền tệ phù hợp trước biến động đó để giữ lạm phát

trong phạm vi mục tiêu đã đề ra.

Kinh tế Việt Nam là một nền kinh tế còn non trẻ, được hình thành sau chiến

tranh, đã có những khó khăn nhất định về cơ sở vật chất lẫn trình độ quản lý. Tuy

nhiên, vì là một quốc gia phát triển sau nên cũng có được một số lợi thế nhất định như

việc thừa hưởng những thành quả về công nghệ, khoa học, cách quản trị đã rất phát

triển trên thế giới. Đấy là lý do Việt Nam không thể nằm ngoài khối kinh tế toàn cầu.

Bên cạnh những thành tựu đạt được khi thực hiện hội nhập thì chúng ta cũng gặp phải

những vấn đề kinh tế khó giải quyết như: lạm phát cao, mất cân bằng thương mại, đô

la hóa… Nhận ra được vai trò ngày càng quan trọng của tỷ giá nên các nhà hoạch định

chính sách ngày càng quan tâm, theo dõi và phân tích những biến động của nó.

Đã có nhiều bài nghiên cứu về vấn đề này ở các nước, ở một nhóm các nước với

2 cách tiếp cận: vi mô và vĩ mô. Dựa trên việc phân tích hành vi của các doanh nghiệp

bị ảnh hưởng bởi tác động truyền dẫn của tỷ giá, các nhà kinh tế học như Dornbursh

(1987), Feinberg (1986) và Krugman (1986) đã đưa ra được cho mình một số kết luận

về khả năng định giá của doanh nghiệp, về các ngành công nghiệp chịu nhiều và các

ngành chịu ít tác động. Phương pháp thứ 2 theo như Taylor (2000), McCarthy (2000)

2

sử dụng các biến vĩ mô để tìm ra mức độ và thời điểm tác động truyền dẫn của tỷ giá

trong 1 nền kinh thế hay trong 1 nhóm các nền kinh tế. Bài nghiên cứu của chúng tôi

sẽ được thực hiện theo phương pháp thứ 2 ở Việt Nam với dữ liệu từ năm 2000 đến hết

năm 2012 được đưa vào mô hình tự hồi quy vector (VAR). Một mô hình định lượng

dự đoán biến động của một hay nhiều các biến do một hay nhiều các biến khác thay

đổi. Các biến được đưa vào là các biến vĩ mô thể hiện cho tác động truyền dẫn từ trên

xuống từ đó có thể đưa ra các khuyến nghị phù hợp cho chính sách tiền tệ.

Bài nghiên cứu của chúng tôi gồm các phần:

Chương 1: Giới thiệu sơ nét về ERPT và những vấn đề có liên quan. Cung cấp

cái nhìn ban đầu về ERPT.

Chương 2: Khái quát một số nghiên cứu có liên quan. Nêu lên các vấn đề đã

được xem xét và các mô hình được sử dụng để phân tích.

Chương 3: Giới thiệu mô hình sử dụng và cơ chế hoạt động của nó. Mô tả các

biến được sử dụng và cách thức xử lý cho phù hợp với mô hình.

Chương 4: Trình bày các kết quả thu thập được từ ứng dụng mô hình VAR.

Thông qua các hệ số để giải đáp các câu hỏi được nêu ra sau đây.

Chương 5: Tổng kết các kết quả nghiên cứu. Nhận xét, đánh giá và đưa một số

khuyến nghị phù hợp. Đồng thời chỉ ra những giới hạn của bài nghiên cứu và đưa ra

hướng nghiên cứu tiếp theo.

Nhìn chung, trên cơ sở tìm hiểu tác động truyền dẫn ở Việt Nam ở mức độ nào

bài nghiên cứu của chúng tôi cố gắng trả lời các câu hỏi sau.

1. Cơ chế truyền dẫn của tỷ giá đến lạm phát tại Việt Nam như thế nào?

2. Khi tỷ giá biến động 1% thì các chỉ số giá tại Việt Nam, đặc biệt là lạm

phát thay đổi bao nhiêu? So với các nước trong khu vực và so với các bài nghiên cứu

khác tại Việt Nam thì mức này là cao hay thấp?

3. Với 1% biến động của lạm phát thì tác động của tỷ giá chiếm bao nhiêu

phần trăm trong đó?

1.2. Giới thiệu vấn đề nghiên cứu.

Tùy theo đối tượng nghiên cứu mà các nhà nghiên cứu đưa ra các khái niệm khác

nhau về ERPT. Theo nghiên cứu của Goldberg và Knetter năm 1996 thì ERPT được

hiểu là phần trăm thay đổi của giá nhập khẩu tính bằng đồng tiền nước sở tại do 1%

3

thay đổi của tỷ giá giữa các nước xuất khẩu và nhập nhẩu. Goldberg và Knetter (1996)

đã chỉ ra rằng có 2 kênh truyền dẫn tỷ giá: trực tiếp và gián tiếp. Bài nghiên cứu này

tập trung theo hướng trực tiếp, tức là khi tỷ giá tăng (hay đồng tiền nước sở tại mất

giá) sẽ trực tiếp khiến giá nhập khẩu tính bằng đồng nội tệ tăng. Kênh truyền dẫn gián

tiếp liên quan tới tính cạnh tranh của hàng hóa trong nước trên thị trường quốc tế. Cụ

thể là khi tỷ giá tăng, hàng trong nước rẻ tương đối hơn so với hàng nước ngoài dẫn

đến xuất khẩu tăng kéo theo cầu lao động và tiền lương tăng, từ đó giá tiêu dùng tăng

theo. Mặt khác, hàng nhập khẩu trở nên đắt đỏ hơn thì cầu mặt hàng thay thế cho nó

cũng có thể tăng cả về số lượng lẫn giá cả đẩy giá tiêu dùng tăng.

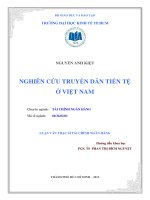

Còn McCarthy (2000) dưới góc độ vĩ mô hơn thì ERPT là tác động của tỷ giá và

giá nhập khẩu đến lạm phát. Theo chúng tôi, ERPT là tác động truyền dẫn của tỷ giá

đến các chỉ số giá trong nước, bao gồm chỉ số giá nhập khẩu IMP, chỉ số giá sản xuất

PPI và chỉ số giá tiêu dùng CPI, trong đó bao gồm cả tác động trực tiếp đến từng các

mức chỉ số giá và tác động gián tiếp theo chu trình giá. Có nghĩa là tác động trực tiếp

của tỷ giá đến IMP, đến PPI và đến CPI. Còn về mặt gián tiếp, khi tỷ giá biến đổi thì

IMP sẽ chịu tác động trước tiên, biến động trong IMP sẽ kéo theo biến động đến PPI

và cuối cùng là tác động của PPI lên chỉ số giá tiêu dùng CPI. Cơ chế này có thể được

tóm tắt theo mô hình sau:

4

Hình 1.2. Mô hình cơ chế truyền dẫn của tỷ giá.

Nguồn: Laflèche (1996)

Tỷ giá tăng

(VND giảm giá)

Tác động trực

Tác động gián

Giá tiêu dùng tăng

Đầu vào nhập

khẩu đắt hơn

Chi phí sản

xuất tăng

Hàng hóa nhập

khẩu đắt hơn

Cầu nội địa

hàng Việt thay

Cầu xuất khẩu

tăng

Hàng Việt thay

thế và xuất

Cầu lao động

tăng

Lương tăng

5

Chương 2: ERPT VÀ CÁC BÀI NGHIÊN CỨU

2.1. Học thuyết ngang giá sức mua-The Purchasing Power Parity Theory

(PPP).

Học thuyết ngang giá sức mua đóng vai trò quan trọng trong việc xác định tỷ giá

và dự báo xu hướng biến động của tỷ giá. Thuyết ngang giá sức mua-PPP chỉ ra rằng:

Tỷ giá hối đoái giữa hai loại tiền tệ sẽ được điều chỉnh sao cho giá của cùng một rổ

hàng hoá ở thị trường nội địa của hai nước đó có mức giá tương đương nhau.

Theo học thuyết này thì tỷ giá phản ánh mức lạm phát trong nước. Tỷ giá tăng

kéo theo xu hướng tăng lạm phát. Do đó, trong thị trường cạnh tranh hoàn hảo thì tác

động truyền dẫn của tỷ giá đến giá trong nước (ERPT) là toàn phần. Tức là tỷ lệ tăng

của lạm phát bằng với tỷ lệ tăng của tỷ giá. Năm 1985, Rudiger Dornbusch đã có bài

nghiên cứu về đề tài này “Purchasing Power Parity”, trên cở sở các nghiên cứu trước

đó để đưa đến một khái niệm và cách hiểu toàn vẹn hơn về ngang giá sức mua thông

qua việc so sánh giá cả và đường đi của nó.

Tuy nhiên các giả thiết của PPP khó xảy ra trong thực tế nên xuất hiện giả thiết

ERPT không toàn phần và khác nhau ở các quốc gia khác nhau, ở các ngành khác nhau

và ở các mặt hàng khác nhau. Vì vậy cùng năm đó Dornbusch xem xét việc tăng giá

của đồng USD trình bày trong bài “Exchange rates and prices”, nghiên cứu về tác

động khác nhau của tỷ giá lên các ngành công nghiệp khác nhau, đến các sản phẩm và

thị trường khác nhau trong khoảng thời gian từ 1980-1984 tại nước Mỹ. Bài viết đã đạt

được một số vấn đề sau:

Thứ nhất, nó phát triển giả thuyết rằng có một số lĩnh vực mà một sự biến đổi về

tỷ giá có thể dẫn đến sự biến đổi lớn ở các mức giá có liên quan và một số lĩnh vực

khác có biến đổi của các mức giá đó là không đáng kể.

Thứ hai, Dornbusch sử dụng các mô hình tổ chức công nghiệp để giải thích cho

việc điều chỉnh giá theo mức độ tập trung của thị trường, mức độ đồng nhất và có thể

thay thế của hàng hóa và thị phần của các doanh nghiệp trong và ngoài nước có liên

quan. Nếu thị trường càng tập trung nhiều hàng hoá và nhiều doanh nghiệp hoạt động

sản xuất kinh doanh cùng 1 mặt hàng thì giá sẽ phản ứng càng nhạy với sự thay đổi

của tỷ giá nên với cùng một mức tăng của đồng USD thì giá sẽ giảm càng lớn. Trường

hợp hàng hóa có tính đồng nhất thì các doanh nghiệp trong nước sẽ giảm giá hoàn

6

toàn. Nếu sản phẩm có tính riêng biệt, khi tỷ giá tăng thì hàng nhập khẩu sẽ chịu tác

động trước và giảm nhiều hơn so với hàng trong nước. Mức độ giảm sẽ phụ thuộc vào

mức độ cạnh tranh và số lượng các doanh nghiệp nước ngoài và trong nước trong

ngành. Nếu thị trường càng cạnh tranh và càng nhiều doanh nghiệp tham gia thì mức

độ giảm càng tăng và càng nhanh hơn.

Tuy nhiên, do nghiên cứu trong khoảng thời gian ngắn nên các giả định có vẻ là

phù hợp. Nhưng trong dài hạn thì các giả định này có thể không còn phù hợp nữa. Giả

định đó là mức lương là không phản ứng lại với những biến đổi trong đầu ra và lợi

nhuận, và số lượng và vị trí của doanh nghiệp trong 1 ngành không bị ảnh hưởng.

Nhưng trong dài hạn thì doanh nghiệp sẽ tìm cách giảm chi phí nhân công bằng cách

chuyển sang các lĩnh vực có chi phí này rẻ hơn và do đó vị thế của doanh nghiệp trong

ngành đó cũng thay đổi.

Kết luận là ERPT là có tồn tại và mức độ ERPT sẽ khác nhau ở các thị trường

khác nhau. Các bài nghiên cứu sau đây sẽ giải thích rõ hơn nguyên nhân hay các nhân

tố ảnh hưởng đến sự khác biệt về ERPT này.

2.2. Định giá theo thị trường (Pricing to market).

“Pricing to market when the exchange rate changes”-Paul Krugman (1986) là

một bài nghiên cứu tìm hiểu sơ lược về mức độ thực tế của việc định giá theo thị

trường (Pricing to market) và nguyên nhân của hiện tượng này bằng một số mô hình ở

thị trường Mỹ, các nước Châu Âu. Định giá theo thị trường ở đây được hiểu là việc

các doanh nghiệp xuất khẩu phản ứng với biến động tỷ giá thông qua việc điều chỉnh

giá cả hàng hóa của mình.

Krugman kết luận định giá theo thị trường là một trong những nhân tố tác động

đến mức độ ERPT với một số đặc điểm sau:

Thứ nhất, định giá theo thị trường khi tỷ giá biến đổi là không hoàn toàn. Hơn

30% mức tăng giá của đồng đô Mỹ so với đồng Mark Đức được phản ánh bởi chênh

lệch giá nhập khẩu của cùng một mặt hàng ở Mỹ với ở các thị trường khác.

Và định giá theo thị trường không phổ biến. Bằng chứng ở giao thương với Đức

chỉ giới hạn trong sản phẩm máy móc thiết bị vận tải. Nguyên nhân dẫn đến hiện

tượng này là do thị trường không hoàn hảo và các yếu tố năng động của thị trường.

7

Cuối cùng là kỳ vọng của các doanh nghiệp về 1 biến động tỷ giá. Nếu họ kỳ

vọng biến động này chỉ là tạm thời thì họ sẽ ít xem xét đến việc điều chỉnh giá cả, tuy

nhiên nếu ngược lại thì khả năng điều chỉnh giá là rất cao, tức ERPT sẽ cao. Tuy nhiên

đấy chỉ là quan điểm trên góc độ của một doanh nghiệp.

2.3. Năng lực định giá (Pricing power), môi trường lạm phát của quốc gia.

Ở mức độ nghiên cứu 1 quốc gia, bài viết “Low inflation, pass-through, and the

pricing power of firms” của John B. Taylor (2000) xem xét tác động của biến động về

chi phí ảnh hưởng đến giá trong thị trường Mỹ những năm 90, về khả năng định giá

của doanh nghiệp (pricing power). Bài nghiên cứu này đưa ra quan điểm về sự sụt

giảm trong tác động truyền dẫn hay năng lực định giá là do môi trường lạm phát thấp

mà nhiều quốc gia đang hướng tới. Và đạt được các kết quả sau:

Truyền dẫn thấp là do kỳ vọng của doanh nghiệp về chi phí trong tương lai. Mặc

dù đồng USD tăng giá về mặt lý thuyết thì giá cả hàng hoá dịch vụ sẽ giảm giúp cho

chi phí giảm nhưng chi phí có sức ì của nó. Đó là kỳ vọng của doanh nghiệp về chi phí

trong tương lai, họ không mong đợi chi phí sẽ giảm liền nên chưa giảm giá bán sản

phẩm của họ khiến cho mức truyền dẫn của tỷ giá cũng bị giảm bớt.

Tiếp theo là quán tính của lạm phát. Lạm phát có tương quan dương với tình

trạng kéo dài của chính nó, giả định rằng tự bản thân lạm phát cũng khiến cho truyền

dẫn thấp. Nghiên cứu đã chỉ ra mối quan hệ giữa mức độ lạm phát và mức độ tác động

truyền dẫn của tỷ giá, tức là một môi trường lạm phát thấp có xu hướng hỗ trợ cho tác

động truyền dẫn của tỷ giá thấp. Vì lạm phát có quán tính, mức lạm phát thấp ở hiện

tại có thể dẫn đến lạm phát thấp ở tương lai và lạm phát cao thường dự đoán lạm phát

cao ở tương lai.

Nguyên nhân tiếp theo là lạm phát có độ biến động càng nhỏ và ổn định thì

doanh nghiệp càng khó chuyển việc tăng chi phí sang giá bán của sản phẩm khi tỷ giá

biến động hay do các nhân tố khác, do đó ERPT càng thấp. Còn trong môi trường lạm

phát cao và kéo dài thì kỳ vọng lạm phát cao do tác động của 1 cú sốc tỷ giá sẽ khiến

cho giá nhập khẩu thay đổi và ERPT cao.

Tác động của tỷ giá giảm dần theo mô hình định giá trong chuỗi sản xuất đó là

giá nhập khẩu, giá sản xuất và giá tiêu dùng. Ngoài ra Taylor cho rằng sự ổn định

8

tương đối của chính sách tiền tệ có tác động nhất định đến ERPT. Chính sách tiền tệ

càng ổn định kết hợp với lạm phát thấp sẽ làm giảm đáng kể mức độ truyền dẫn.

Vậy Taylor đã cho ta thấy thêm 3 yếu tố ảnh hưởng đến ERPT: năng lực định giá

của doanh nghiệp, lạm phát ở hiện tại và chính sách tiền tệ.

2.3. Bài nghiên cứu sử dụng phương pháp phân tích định lượng ở các thị

trường phát triển.

“Pass-Through of Exchange Rates and Import Prices to Domestic Inflation in

Some Industrialized Economies”- Jonathan McCarthy (2000) là bài nghiên cứu chính

mà chúng tôi sử dụng. Bài này nghiên cứu tác động của tỷ giá và giá nhập khẩu đến

lạm phát trong nước tại 9 nền kinh tế phát triển: Mỹ, Nhật Bản, Đức, Pháp, Anh, Bỉ,

Hà Lan, Thụy Điển và Thụy sỹ từ 1976 đến 1998. Tác giả phân tích những khác biệt

về ERPT giữa các nước và giữa các khoảng thời gian khác nhau bằng cách sử dụng mô

hình véctơ tự hồi quy cấu trúc (SVAR) với 8 biến ở từng thị trường. Giá dầu đại diện

cho cú sốc phía cung từ bên ngoài, chênh lệch sản lượng đặc trưng cho cú sốc từ phía

cầu. Lãi suất ngắn hạn và cung tiền đại diện cho các yếu tố vĩ mô. Và cuối cùng là các

biến về tỷ giá và giá cả trong nước. Xem xét tác động qua lại giữa các biến và giữa giá

trị trong quá khứ và hiện tại của các biến. Dựa trên giả định biến đổi của 1 yếu tố

không những là tiếp diễn của chính nó ở các thời kỳ trước đó mà còn chịu sự tác động

của các yếu tố khác cả ở hiện tại và ở những kỳ trước. Kết quả ở các nước là tương đối

giống nhau và các kết luận chung được rút ra từ bài nghiên cứu này như sau:

Thứ nhất là biến động của tỷ giá tác động đáng kể đến giá nhập khẩu nhưng

không toàn phần. Mức độ biến động của tỷ giá sẽ không chuyển hoá hoàn toàn vào giá

nhập khẩu. Trong năm đầu tiên phản ứng là ngược chiều, đến năm thứ 2 thì phản ứng

chính xác hơn. ERPT ở Mỹ thì rất nhỏ, như các bài nghiên cứu trước. Ở Bỉ và Hà Lan

thì ERPT lại rất lớn, lớn hơn 1. ERPT được coi là nhỏ bất ngờ đối với trường hợp của

Thuỵ Sỹ và Thuỵ Điển.

Thứ 2 là tác động của cú sốc tỷ giá đến giá nhập khẩu lớn hơn đến lạm phát trong

nước (đại diện bởi chỉ số giá CPI). Phản ứng của chỉ số giá sản xuất PPI là thấp ở hầu

hết các nước nhưng vẫn cao hơn phản ứng của CPI.

Thứ 3 là với việc xem xét tình hình giảm phát những năm 90, nhất là sau khủng

hoảng Châu Á 1997 đã minh chứng cho luận điểm: ERPT phụ thuộc vào mức độ thâm

9

nhập của hàng nhập khẩu, năng lực cạnh tranh và tính ổn định của tỷ giá và lạm phát

trong thị trường đó. Trong một thị trường mà hàng nhập khẩu chiếm thị phần cao, tỷ

giá và GDP ít biến động và ít cạnh tranh hơn thì ERPT lớn.

Cuối cùng, ảnh hưởng của các nhân tố nội địa-ở đây đại diện là giá nội địa đã có

đóng góp không nhỏ trong việc kiềm chế lạm phát khi có biến động về tỷ giá. Trong

suốt 2 thập kỷ 80-90, chính sách tiền tệ được xây dựng với mục tiêu ổn định giá cả, kết

hợp với sự hỗ trợ của chính các doanh nghiệp trong nước được coi là nhân tố giảm

phát ở hầu hết các nước.

Bài phân tích này cung cấp cho chúng tôi phương pháp để xác định mức độ ảnh

hưởng của 1 biến đến các biến khác, đưa ra các biến cần xem xét và định hướng cho

chúng tôi chiều hướng tác động của tỷ giá tới từng mức giá trong chu trình giá.

2.4. Bài nghiên cứu ở các thị trường đang phát triển.

Trên đây là ở các thị trường phát triển, nơi các chính sách tiền tệ đã rất vững

vàng và dày dạn kinh nghiệm trong việc đối phó với các cú sốc từ bên ngoài. Còn trên

các thị trường mới nổi với đặc trưng năng động hơn của thị trường cũng như những

non yếu trong quản lý vĩ mô sẽ cho ta thấy ERPT ở mức độ và phạm vi khác đi. Tháng

3 năm 2007, Michele Ca’ Zorzi, Elke Hahn và Marcelo Sánchez với bài “Exchange

rate passthrough in emerging markets” nghiên cứu ở 12 thị trường mới nổi: Châu Á,

Mỹ Latinh, Trung và Đông Âu.

Tương tự Mc Carthy (2000), bài nghiên cứu này cũng sử dụng phương pháp

VAR với 6 biến (giá dầu, sản lượng, tỷ giả, chỉ số giá nhập khẩu, chỉ số giá tiêu dùng

và lãi suất) để đi đến các kết luận sau:

- Tác động truyền dẫn giảm dần theo chu trình giá, tác động lên giá nhập khẩu

lớn hơn lên giá tiêu dùng. Một năm sau cú sốc tỷ giá, tác động truyền dẫn lến giá nhập

khẩu ở Argentina, Chile, Hungary, Mexico, Phần Lan và Thổ nhỉ kỳ quanh giá trị 1. Ở

Cộng Hoà Séc và Nhật Bản thấp hơn. Và thấp nhất là ở các nước Châu Á.

- Không phải lúc nào ERPT ở các thị trường mới nổi đều lớn hơn ở các nước

phát triển. Nhất là trong môi trường lạm phát thấp (điển hình là ở các nước Châu Á)

thì tác động truyền dẫn lên giá tiêu dùng khá nhỏ.

- Có bằng chứng cho mối liên hệ cùng chiều giữa mức độ ERPT và lạm phát. Kết

quả này ủng hộ cho quan điểm của Taylor về mối quan hệ giữa ERPT và lạm phát.

10

2.5. Bài nghiên cứu ở Việt Nam.

Trên cơ sở phân tích tổng quan chính sách kinh tế và tiền tệ của Việt Nam sau

chiến tranh, “Exchange rate pass-through and its implications for imflation of Viet

Nam” của tác giả Võ Văn Minh (2009) cho ta thấy cái nhìn tổng thể về lịch sử và quá

trình thay đổi của kinh tế Việt Nam. ERPT trong nghiên cứu này được định nghĩa là

phần trăm thay đổi trong giá nhập khẩu do một phần trăm thay đổi trong tỷ giá.

Phương pháp VAR được sử dụng để tìm mức độ ERPT vào giá cả trong nước với các

biến: tỷ giá NEER, chênh lệch sản lượng GAP, chỉ số giá tiêu dùng CPI, chỉ số giá

nhập khẩu IMP và khối lượng tiền lưu thông M2. Hàm phản ứng của các biến có liên

quan được trình bày bên dưới được dự đoán qua một thời gian phạm vi 24 tháng. Sử

dụng phương pháp Cholesky để tìm tác động của một nhân tố lên một nhân tố khác tùy

thuộc vào cách sắp xếp. Thứ tự của các biến đại diện cho việc truyền cú sốc là:

D(LOIL), D(LNEER), D(LIMP), GAP, D(LCPI) và D(LM).

Kết quả ứng dụng mô hình cho thấy mức độ truyền dẫn của tỷ giá đến lạm phát

được trình bày ở bảng 2.1. bên dưới.

Nhìn vào bàng 2.1. ta thấy trong năm đầu tiên ERPT trung bình là 0.61, nghĩa là

61% biến đổi trong tỷ giá được chuyển vào giá nhập khẩu. Mức ERPT đạt đỉnh ở kỳ

thứ 5 đến kỳ thứ 7, thể hiện ở mức truyền dẫn hoàn toàn. Theo đó đến kỳ thứ 5 sau khi

có 1 cú sốc tỷ giá thì sự biến đổi này đã được chuyển hoàn toàn vào giá nhập khẩu. Sự

chậm trễ này được giải thích bởi thời hạn của các hợp đồng ngoại thương. Do các hợp

đồng đã ký kết thường có hiệu lực trong một thời gian nhất định nên trong thời gian đó

giá nhập khẩu vẫn chưa thể thay đổi kịp với biến động tỷ giá. Sau 4 tháng thì một hợp

đồng mới được ký kết và tuỳ thuộc vào cảm nhận cũng như dự báo về đà tăng của tỷ

giá mà các nhà xuất khẩu và nhập khẩu sẽ phản ánh biến động này vào hợp đồng để

tránh những bất lợi cho mình. Nếu họ dự đoán tỷ giá còn tăng nữa thì sẽ khiến giá hợp

đồng tăng cao, có thể vượt mức tăng của tỷ giá ở hiện tại. Nếu họ cho rằng tỷ giá sẽ

không tăng nhiều như trước nữa hay các nhà nhập khẩu chấp nhận chịu 1 phần thiệt

hại về tỷ giá thì mức biến động của giá nhập khẩu sẽ không tăng bằng mức tăng của tỷ

giá. Từ các hệ số của ERPT, có thể thấy rằng tác động của tỷ giá mất hoàn toàn trong

15 tháng sau các cú sốc. Trong 15 tháng, ERPT trong khoảng 0.07-1.32 hay trung bình

là 0.61.

11

Ta cũng có thể thấy mức độ tác động truyền dẫn của tỷ giá lên CPI nhỏ hơn lên

PPI. Trung bình năm đầu ERPT lên IMP là 0.61 trong khi tác động lên CPI chỉ là 0.08.

Cũng sau 15 tháng thì tác động của 1 cú sốc tỷ giá lên giá tiêu dùng hoàn toàn biến

mất.

Bảng 2.1. Kết quả hệ số truyền dẫn của tỷ giá đến lạm phát –Võ Văn Minh

(2009).

Nguồn: Exchange rate pass-through and its implications for imflation of Viet

Nam-Võ Văn Minh (2009)

Như vậy mức độ tác động của ERPT đến Việt Nam được đánh giá là ở mức vừa

phải do đó tác giả đã khuyến nghị nên áp dụng một chính sách tiền tệ nới lỏng hơn để

đối phó với các biến động của thị trường.

Bài nghiên cứu về Việt Nam gần đây và cũng được đánh giá cao là bài nghiên

cứu của tác giả Bạch Thị Phương Thảo: Truyền dẫn tỷ giá hối đoái vào các chỉ số giá

tại Việt Nam giai đoạn 2001-2011. Tác giả sử dụng phương pháp VAR kết hợp với

phương pháp phân rã phương sai và hàm phản ứng đẩy để đưa ra một số kết luận:

- Tỷ trọng hàng lương thực thực phẩm trong rổ hàng hoá tính CPI không phải là

nguyên nhân khiến lạm phát ở Việt Nam cao.

12

- Khẳng định vai trò của cung tiền trong việc làm tăng lạm phát.

- Nhập siêu cũng không phải là nguyên nhân chính khiến lạm phát cao.

- Kỳ vọng lạm phát cao và việc sử dụng đồng vốn không hiệu quả cũng là

nguyên nhân khiến lạm phát cao.

Gần đây có thêm bài “Sự chuyển dịch tỷ giá hối đoái vào các mức giá tại Việt

Nam” của PGS.TS. Nguyễn Thị Ngọc Trang và ThS. Lục Văn Cường, tập trung

xem xét tính bất cân xứng của sự chuyển dịch này. Các tác giả sử dụng mô hình

điều chỉnh sai số cho sự chuyển dịch của tỷ giá vào giá nhập khẩu (giai đoạn 1) và

phương pháp VAR cho sự dịch chuyển của tỷ giá và giá nhập khẩu vào giá nội địa

(giai đoạn 2). Bài nghiên cứu này đưa ra các kết luận sau:

- Phân tích sự chuyển dịch giai đoạn 1 cho thấy: Có sự chuyển dịch tỷ giá hoàn

toàn vào giá nhập khẩu trong dài hạn. Chi phí sản xuất nước ngoài cũng được

dịch chuyển hoàn toàn trong dài hạn. Sự chuyển dịch lớn vào giá nhập khẩu

trong giai đoạn những thay đổi của tỷ giá nhỏ và sự chuyển dịch nhỏ trong

những giai đoạn thay đổi tỷ giá lớn. Và không có sự chuyển dịch bất cân xứng

trong dài hạn đối với sự thay đổi tỷ giá lớn và sự thay đổi tỷ giá nhỏ.

- Kết quả kiểm định giai đoạn 2 cho thấy mức độ chuyển dịch giảm dần từ giá

nhập khẩu đến giá tiêu dùng. Cuối cùng là tác động của chỉ số giá sản xuất là có

ảnh hưởng nhất đến giá tiêu dùng.

13

Chương 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Mô hình nghiên cứu

Theo sau thành quả của McCarthy, chúng tôi sử dụng mô hình VAR để ước

lượng và xem xét mức độ truyền dẫn của tỷ giá ở Việt Nam giai đoạn 2000-2012.

VAR (vector autoregression)-mô hình tự hồi quy véc tơ lần đầu tiên được

Christopher A. Sims giới thiệu trong bài “Macroeconomics and reality” vào tháng 1

năm 1980. Đây là một mô hình kinh tế phân tích chuỗi thời gian. Tất cả các biến trong

mô hình đều là biến nội sinh và giá trị của một biến nội sinh được mô tả bằng các biến

trễ của nó và các biến nội sinh khác. Do đó VAR là một mô hình gồm nhiều phương

trình. Như thế cho phép ta có thể xem xét biến động của một biến do các biến còn lại

tác động như thế nào và bao nhiêu phần trăm trong đó là của biến này và bao nhiêu

phần trăm là do biến khác. Từ đó ta có thể trả lời được các câu hỏi nghiên cứu đã đặt

ra. Trong bài nghiên cứu này chúng tôi sử dụng mô hình VAR là dạng rút gọn của

VAR cấu trúc với tám biến: giá dầu OIL, chênh lệch sản lượng GAP, cung tiền M2, lãi

suất ngắn hạn R, tỷ giá NEER, chỉ số giá nhập khẩu IMP, chỉ số giá sản xuất PPI và

chỉ số giá tiêu dùng CPI. Một trong các phương trình của VAR có dạng tổng quát như

sau:

Y

1,t

= a

1,0

+ a

1,1

Y

1,t-1

+…+ a

1,p

Y

1,t-p

+ a

1,p+1

Y

2,t

+…+ a

1,2p

Y

2,t-p

+…+ a

1,p+k-1

Y

k,t

+…+

a

1,kp

Y

k,t-p

+ ε

1,t

(1)

Trong đó:

Y

1t

: giá trị của biến thứ nhất ở thời điểm t

Y

1t-1

: giá trị của biến thứ nhất ở trễ (t-1)

P: số lượng trễ trong mô hình

K: số lượng các biến trong mô hình

ε

1,t

: sai số

a

1,0

: hệ số chặn của biến 1

a

1,1

, a

1,p,

… là các tham số

Nghĩa là trong một mô hình tự hồi quy của 1 biến phụ thuộc vào p giá trị trong

quá khứ của chính nó và các giá trị trong hiện tại và p giá trị trong quá khứ của các

biến khác.

14

Mô hình SVAR bao gồm tất cả các biến, được thể hiện dưới dạng ma trận như

sau:

AY

t

= A

0

+ A

1

Y

t-1

+…+ A

p

Y

t-p

+ E

t

(2)

Với Y

t

=

, E

t

= được gọi là vector các cú sốc cấu trúc , A

0

=

A là ma trận hiệp phương sai của các tham số mô tả quan hệ của các biến ở thời

điểm t

A=

,

A

1

là ma trận hiệp phương sai của các tham số mô tả quan hệ của các biến ở thời

điểm t-1

A

1

=

A

p

là ma trận hiệp phương sai của các tham số mô tả quan hệ của các biến ở thời

điểm t-p

A

p

=

Mô hình SVAR được coi là phù hợp trong việc giải thích mối quan hệ tác động

giữa các biến, tuy nhiên mô hình này khó ước lượng và thường được chuyển sang

dạng rút gọn như sau:

Chia cả 2 vế của phương trình (2) với A, ta có:

Y

t

= B

0

+ B

1

Y

t-1

+…+ B

p

Y

t-p

+ U

t

U

t

là ma trận vector các cú sốc mới, là sự kết hợp các cú sốc của tất cả các biến.

Do đó, sau khi ước lượng mô hình VAR rút gọn thì chúng tôi sử dụng hàm phản ứng

đẩy theo phương pháp Cholesky để nhìn thấy được ảnh hưởng của từng cú sốc riêng

biệt. Các bước xử lý dữ liệu và ước lượng cũng như kiểm định mô hình được thực hiện

bằng Eview 6.0.

Phương pháp Cholesky

15

Phương pháp này dùng để phân tích một ma trận thành tích của hai ma trận: ma

trận tam giác dưới và ma trận chuyển vị của nó. Điều này hàm ý rằng với cùng một

thời kỳ thì các biến được xếp bên dưới không có ảnh hưởng đến các biến ở trên mà chỉ

có các biến ở trên ảnh hưởng đến các biến ở phía dưới. Nói cách khác, biến động của

các biến được xếp ở phía trên không bị phụ thuộc vào các biến ở phía sau trong cùng

một kỳ.

Do đó việc lựa chọn thứ tự sắp xếp của các biến sẽ có ảnh hưởng nhiều đến kết

quả nghiên cứu. Như đã đề cập ở phần trên, trong bài nghiên cứu này chúng tôi ứng

dụng thứ tự mà McCarthy (2000) đã sử dụng. Cụ thể như sau:

Biến giá dầu: do Việt Nam là một quốc gia nhỏ, cũng không phải là nguồn cung

cấp dầu chính cho thế giới nên xét cả về phía cung hay cầu thì Việt Nam vẫn là nước

nhận mức giá của sản phẩm này. Do đó giá dầu không bị ảnh hưởng bởi bất kỳ các

biến nào ở cùng thời kỳ.

Biến sản lượng được đặt sau giá dầu cũng vì lý do tương tự. Biến sản lượng được

đặt trước cung tiền M2 và lãi suất R thể hiện các chính sách tiền tệ thường được điều

chỉnh theo sau thị trường. Tuy nhiên M2 và R lại được đứng trước tỷ giá, thể hiện cho

ảnh hưởng của chính sách tiền tệ lên tỷ giá và lạm phát.

Các biến đại diện cho lạm phát (IMP, PPI, CPI) được đặt cuối cùng theo chu

trình giá để cho thấy được ảnh hưởng của các biến khác lên giá cả trong nước. Bài

nghiên cứu có phân tích tất cả những tác động trên, tuy nghiên để giải đáp các câu hỏi

của bài nên chúng tôi tập trung xem xét mối quan hệ giữa tỷ giá và các biến phía sau

nó.

Ưu điểm của mô hình VAR:

Do tất cả các biến đều là biến nội sinh nên không cần phải xác định biến nào là

biến nội sinh, biến nào là biến ngoại sinh.

Phép ước lượng đơn giản: sử dụng OLS cho mỗi phương trình. Có tính dự báo

tốt.

So với các mô hình phân tích chuỗi thời gian khác như ARIMA thì VAR có lợi

thế là có thể phân tích nhiều chuỗi thời gian khác nhau, trong khi ARIMA chỉ có thể

phân tích trên một chuỗi thời gian.

Nhược điểm của VAR:

16

Việc lựa chọn độ trễ đóng vai trò quan trọng và cũng là công việc khó khăn trong

việc xây dựng mô hình. Vì độ trễ càng tăng thì độ chính xác của mô hình càng cao

nhưng kéo theo các hệ số cần ước lượng tăng theo.

VAR đòi hỏi các biến sử dụng phải có tính dừng, do đó với hệ phương trình gồm

các chuỗi dừng và các chuỗi không dừng thì việc biến đổi thành chuỗi dừng cũng gặp

khó khăn. Hơn nữa việc biến đổi đó có thể làm sai lêch giá trị thực của số liệu.

Để VAR có giá trị hữu dụng hơn thì cần phải sử dụng kèm với một số phương

pháp phân tích khác như hàm phản ứng đẩy và phân tích phương sai.

3.2. Mô tả dữ liệu:

Chúng tôi sử dụng các số liệu vĩ mô ở Việt Nam theo quý, từ quý I năm 2000 đến

quý IV năm 2012 với các biến: giá dầu (OIL), chênh lệch sản lượng (GAP), cung tiền

(M2), lãi suất ngắn hạn (R), tỷ giá hiệu lực danh nghĩa (NEER), chỉ số giá nhập khẩu

(IMP), chỉ số giá sản xuất (PPI) và chỉ số giá tiêu dùng (CPI).

3.2.1. Giá dầu thế giới (OIL)

Biến giá dầu thế giới đại diện cho cú sốc về phía cung. Số liệu thu thập được từ

IMF theo giá dầu ngọt, nhẹ Brent; đơn vị tính USD/thùng, được hiệu chỉnh để loại bỏ

yếu tố mùa vụ bằng phương pháp Census X12. Là một phương pháp được được Tổng

cục thống kê Hoa Kỳ xây dựng và phát triển, được sử dụng ngày càng rộng rãi trong

việc tách yếu tố mùa vụ khỏi dữ liệu chuỗi thời gian. Công cụ này được tích hợp sẵn

trong phần mềm Eview mà chúng tôi sử dụng.

3.2.2. Chênh lệch sản lượng (GAP).

GAP là chênh lệch giữa sản lượng thực tế và sản lượng tiềm năng. Sản lượng

tiềm năng là sản lượng ở mức toàn dụng của nền kinh tế. Do đó GAP đại diện cho áp

lực từ phía cầu của nền kinh tế. GDP thực của Việt Nam được thu thập từ Datastream

và thực hiện đối chiếu với số liệu theo năm của tổng cục thống kê Việt Nam (GSO).

GDP tiềm năng được tính toán bằng cách sử dụng bộ lọc Hodrick-Prescott. Công cụ

này tách GDP thực tế thành 2 thành phần: thành phần xu hướng (Trend) và thành phần

chu kỳ (Cycle). Thành phần xu hướng được coi là GDP tiềm năng. Thành phần còn lại

là GAP được thể hiện ở đường bên dưới trong hình sau: