KHÓA LUẬN TỐT NGHIỆP TÀI CHÍNH QUỐC TẾ NĂM 2017

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (228.23 KB, 13 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO TP.HCM

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

KHOA TÀI CHÍNH NGÂN HÀNG

----------------o0o----------------

Tiểu luận:

BỘ BA BẤT KHẢ THI.

THỰC TRẠNG VÀ GIẢI PHÁP TRONG THỜI KỲ ĐỔI MỚI.

GVHD: Trương Trung Tài

Sinh viên thực hiện:

Họ và Tên: Nguyễn Trọng Toan.

Lớp: Ngân Hàng 2012 TP1.

Điện thoại: 0906 929 833

Email:

TP.HCM 12/2014

I. Tóm tắt: (1. Tóm tắt: ½ trang: làm gì, đạt được gì?)

Khi viết đề tài này, tình hình giá dầu thế giới giảm mạnh nhất trong vòng 5 năm qua do

OPEC không cắt giảm sản lượng, do sự cạnh tranh để tranh dành thị trưởng của 3 nước xuất khẩu

dầu lớn của thế giới: Iraq trong khi đó nhu cầu thế giới giảm do sản xuất giảm. Điều này có liên

quan gì đến chính sách tài chính của mỗi quốc gia, của quốc tế, của Việt Nam. Đặc biệt là vấn đề

“Bộ ba bất khả thi” có thay đổi mục tiêu gì 2 trong 3 mục tiêu đã và đang áp dụng của các quốc gia

hay không?

Trong đề tài này, vấn đề được làm rõ đó là lý thuyết “Bộ ba bất khả thi” (The impossible

Trinity), một lý thuyết quan trọng của lý thuyết tài chính quốc tế áp dụng cho chính sách kinh tế

của các quốc gia và ở Việt Nam. Tìm hiểu những tác động thực tế trong nền kinh tế Việt Nam. Bên

cạnh đó, chính phủ các quốc gia phải áp dụng những chính sách kinh tế như thế nào để tối ưu cho

nền kinh tế. Ngoài ra còn tóm lược một số giải pháp cần thực hiện nghiêm túc dài lâu để có một

đất nước vững mạnh về kinh tế, quân sự, và nhận thức văn minh.

II. Giới thiệu: K/n; ai nghiên cứu, …?

Để điều hành một nền kinh tế, chính phủ có 2 chính sách cơ bản: chính sách tiền tệ,

chính sách tài khóa. Đối với chính sách tài khóa, nó phụ thuộc rất nhiều vào nguồn thu của

quốc gia (thuế, xuất khẩu tài nguyên, viện trợ, vay…) nên nó rất hạn chế trong điều hành chính

sách đối với một quốc gia non trẻ, kinh tế kém phát triển. Mặt khác, đối với chính sách tiền tệ

quốc gia có thể linh hoạt trong việc lựa chọn để đưa nền kinh tế phát triển. Tuy nhiên cái giá của

hội nhập, kinh tế phát triển có thể là: tấn công tiền tệ, lạm phát, chính sách tiền tệ phụ thuộc…

Một trong những lý thuyết quan trọng nhất của tài chính quốc tế là bộ ba bất khả thi,

được phát triển dựa trên ý tưởng của Robert Mundell và Fleming vào những năm 1960. Khi tình

hình kinh tế bất ổn, sự mất giá của các đồng tiền mạnh ở các quốc gia mở cửa từ châu Mỹ, Châu

Phi, Châu Âu rồi lan sang châu Á từ những năm 1980 đến 1997….Nhiều người nhận thấy rằng: vừa

mở cửa hội nhập, vừa ổn định tỉ giá thì không thể nào có một chính sách tiền tệ độc lập với bên

ngoài quốc gia. Bấy giờ nhiều nhà kinh tế học mới bắt đầu nhận thấy sự bất ổn, mẫu thuẫn giữa

chính sách neo tỷ giá, hội nhập tài chính và một chính sách tiền tệ độc lập. Và nó phát triển thành

lý thuyết “bộ ba bất khả thi” do 2 nhà kinh tế trên phát triển:

Khái niệm: Bộ ba bất khả thi có thể được phát biểu như sau: một quốc gia không thể đồng thời đạt

được tỷ giá cố định, hội nhập tài chính và chính sách tiền tệ độc lập.

-

-

Lý thuyết này được phát triển bởi Robert Mundell và Marcus Fleming vào những thập niên

1960 khi hai người đang làm cho IMF (quỹ tiền tệ quốc tế). Mô hình này được nhắc đến

đầu tiên trong tác phẩm nổi tiếng “Chính sách tài khóa và tiền tệ dưới các chế độ tỷ giá”

(1963) của Robert Mundell.

Mục tiêu nghiên cứu lý thuyết này để tìm ra điểm yếu trong chính sách tiền tệ của mỗi quốc

gia và nguy cơ chiến tranh tiền tệ sảy ra. Mỗi quốc gia nên lựa chọn cùng một lúc đồng

thời hai trong ba mục tiêu nào để ổn định nền kinh tế.

Nguyễn Trọng Toan

Trang 3

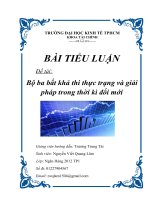

Một thông điệp của “Bộ ba bất khả thi”

muốn nhấn mạnh đó là: sự thiếu hụt công

cụ trong quản lý kinh tế vĩ mô. Và vì sự

thiếu hụt này, nên chính phủ các nước phải

chấp nhận sự đánh đổi giữa chính sách này

và chính sách khác giúp ổn định nền kinh

tế vĩ mô theo hướng có lợi nhất. 3. Hệ

thống lý thuyết:

Hình bên thể hiện: mỗi cạnh là một

mục tiêu của chính phủ đặt ra, để đạt được

các mục tiêu này thì phải sử dụng các công

cụ ở các đỉnh. Ta nhận thấy: chỉ có 2 cạnh

tạo thành một đỉnh, có nghĩa là với 2 mục tiêu chính phủ đặt ra thì chỉ có thể sử dụng được một

công cụ chính sách. Bên cạnh đó những mục tiêu ở các cạnh lại đối nghịch với những công cụ chính

sách của chính phủ ở các đỉnh.

Cụ thể: mục tiêu ổn định tỷ giá (cạnh) đối ngược với công cụ chính sách tài chính là Tỷ giá

thả nổi (đỉnh). Vậy 3 cạnh ngược với 3 đỉnh của tamHìgiác

đạt được

nh : “bất

Trần khả

Ngọcthi”.

Thơ,Để

Nguyễn

Ngọc mục

Định tiêu

–

sáchlựa

Tài chọn

Chínhchính

Quốc Tế

(2012)

266

chính sách tiền tệ độc lập và hội nhập tài chính thì

sách

thảtrang

nổi tỷ

giá, mà lựa

chọn chính sách này rồi thì sẽ phải từ bỏ mục tiêu ổn định tỷ giá.

Tương tự:

+ Nếu chọn mục tiêu ổn định tỷ giá và hội nhập tài chính, thì lựa chọn chính sách tỷ giá

cố định để đạt được 2 mục tiêu đó. Vậy nếu lựa chọn công cụ tỷ giá cố định, thì không thể nào có

một chính sách tiền tệ độc lập. Bởi vì, khi tỷ giá cố định, hội nhập tài chính thì dòng vốn sẽ chảy

vào chảy ra liên tục và không kiểm soát được. Một khi xảy ra thừa vốn hoặc thiếu vốn, chính phủ

không thể dùng chính sách tiền tệ để giải quyết, ngăn chặn lạm phát cho nền kinh tế (do dòng vốn

tự do đi ra hoặc đi vào). Qua đó chính phủ chì còn cách dùng chính sách tài khóa để giải quyết vấn

đề lạm phát. Vậy, một quốc gia nếu không thể sử dụng chính sách tiền tệ để giải quyết, ngăn chặn

lạm phát của nền kinh tế, thì chính sách tiền tệ của quốc gia đó không còn độc lập. Cho nên,

chúng ta có thể thấy rằng, quốc gia đã hy sinh chính sách tiền tệ độc lập để lựa chọn mục tiêu tỷ

giá cố định, hội nhập tài chính bằng công cụ tỷ giá cố định.

+ Nếu chọn mục tiêu: ổn định tỷ giá & chính sách tiền tệ độc lập thì quốc gia đó phải

sử dụng công cụ thị trường vốn đóng (đóng cửa hoàn toàn thị trường). Chúng ta dễ dàng thấy

được nếu đóng cửa hoàn toàn thị trường thì đã hy sinh hoàn toàn mục tiêu hội nhập tài chính.

Và lúc này, mối liên hệ giữa lãi suất và tỉ giá hoàn toàn bị phá bỏ (sách TCQT – trang 266 – Trần

Ngọc Thơ, Nguyễn Ngọc Định - 2012). Vì chính phủ sẽ dùng chính sách tiền tệ để ấn định lãi suất,

còn tỉ giá đã được ổn định theo mục tiêu ổn định tỷ giá. Bên cạnh đó, do thị trường đóng cửa nên

thị trường cũng không còn ảnh hưởng từ thị trường vốn quốc tế, dẫn đến tỷ giá và lãi suất không

còn bị chi phối bởi quốc tế.

Vậy bất kỳ một cặp mục tiêu nào được lựa chọn đều có thể đạt được bởi một công cụ chính

sách của chính phủ. Và bắt buộc phải hy sinh mục tiêu còn lại trong ba mục tiêu của “bộ ba bất khả

thi”. Nên một quốc gia không thể nào đạt được đồng thời hoàn toàn ba mục tiêu: ổn định tỷ giá,

hội nhập tài chính, chính sách tiền tệ độc lập.

Độc lập chính sách tiền tệ là gì?

Nguyễn Trọng Toan

Trang 4

Độc lập chính sách tiền tệ là: Chính phủ dùng các chính sách tiền tệ để tác động phản chu

kỳ lên nền kinh tế, xử lý lạm phát, không phụ thuộc vào lãi suất thị trường quốc tế. Giúp chính phủ

tập trung đối phó lạm phát. Nếu nền kinh tế có dấu hiệu tăng trưởng nóng, thì chính phủ, NHTW sẽ

áp dụng chính sách thắt chặt tiền tệ - tăng lãi suất lên để giảm sức nóng của nền kinh tế. Nếu nền

kinh tế có dấu hiệu tăng trưởng chậm, yếu, chính phủ sẽ áp dụng chính sách tiền tệ nới lòng – giảm

lãi suất để thúc đẩy tăng trưởng kinh tế. Tuy nhiên, quá độc lập chính sách tiền tệ sẽ dẫn đến chính

phủ, NHTW có thể tự in tiền để tăng chi tiêu, lạm dụng chi tiêu… gây nhiều hậu quả xấu hơn cho

nền kinh tế như: lạm phát tăng cao, đồng tiền mất giá…

Để đo được mức độ độc lập tiền tệ của một quốc gia, người ta sử dụng chỉ số MI. MI giao

động từ [0;1]. MI càng tiến về 1 thì chính sách tiền tệ của quốc gia đó càng độc lập.

Ổn định tỷ giá là gì?

Ổn định tỷ giá là: neo tỷ giá đồng nội tệ so với ngoại tệ ở mức ổn đinh hoặc không đổi để ổn

định nền kinh tế, ổn định tâm lý sản xuất, kinh doanh Xuất Nhập Khẩu. Tăng hấp dẫn đầu tư của

người nước ngoài đối với quốc gia. Dẫn đến ổn định giá cả hàng hóa trong nước, dẫn đến ổn định

chỉ số CPI. Làm tăng niềm tin của người dân đối với chính phủ và NHTW trong điều hành chính

sách kinh tế. Tuy nhiên, tỷ giá ổn định quá mức cũng là thiệt hại đối với chính phủ, vì chính phủ

mất đi một công cụ để hấp thụ các cú shock bên ngoài đối với nền kinh tế trong nước. Chính phủ

phải liên tục can thiệp vào thị trường để ổn định tỷ giá… nên cần một lượng dữ trự ngoại tệ lớn,

đây là vấn đề rất khó khăn đối với những nước nghèo và đang phát triển.

Để xem xét độ ổn định tỷ giá của một quốc gia, người ta sử dụng chỉ số ERS, nó giao động

trong đoạn [0;1]. Càng tiến về 1 thì độ ổn định càng lớn. ERS phản ánh thực tế mức độ ổn định của

tỷ giá mà quốc gia đó thực hiện, chứ không phải dựa trên chính sách tỷ giá của quốc gia đó.

Hội nhập tài chính là gì?

Hội nhập tài chính là: dòng vốn tự do ra vào nền kinh tế mà không chịu sự chi phối của

chính phủ, NHTW. Là một xu thế của toàn cầu hóa trên thế giới và ở Việt Nam. Giúp cho chính phủ

có thêm nhiều nguồn vốn, đầu tư hạ tầng,… giúp phát triển nền kinh tế nhanh, mạnh hơn. Giúp thị

trường tài chính phát triển hơn, giúp nhà đầu tư đa dạng hóa kênh đầu tư. Hội nhập cũng giúp

chính phủ nhìn lại chính bản thân, tạo ra động lực để chính phủ tiến hành cải cách và tổ chức bộ

máy quản trị tốt hơn phù hợp với xu thế của thế giới. Tuy nhiên, quá hội nhập cũng không tốt cho

chính phủ, vì nhà đầu tư tự do chuyển vốn ra vào nền kinh tế => nguy cơ bị tấn công tiền tệ, đầu

cơ… Cái giá của hội nhập là lây nhiễm tài chính ngày càng tăng lên. (financial contagion)

KAOPEN được sử dụng để đo sự hội nhập tài chính của một quốc gia. Cũng như 2 chỉ số

trên, KAOPEN cũng nằm trong đoạn [0;1]. Càng tiến về 1 thì sự hội nhập tài chính vào nền kinh tế

thế giới của quốc gia đó càng cao.

Ta có: MI + ERS + KAOPEN = 2. (*)

Kết hợp điều kiện của 3 chỉ số ở trên, và từ phương trình (*) ta thấy : giá trị tối đa của (*)

là 2, vậy chính phủ phải hy sinh một trong 3 chỉ số để đạt được tối đa 2 chỉ số còn lại.

Như vậy, mặc dù lý thuyết bộ ba bất khả thi đã ra đời từ rất lâu, nhưng vẫn đang là đề tài

nóng hổi, thu hút sự quan tâm nghiên cứu của rất nhiều nhà kinh tế, nhà làm chính sách. Làm sao

để một quốc gia có thể cân bằng cả 3 yếu tố một cách tương đối để có lợi cho quốc gia, và không

tạo ra lỗ hổng cho nền kinh tế, giúp nền kinh tế ít bị tổn thương hơn. Việc nghiên cứu lý thuyết này

giúp cho nhà làm chính sách đưa ra những chính sách kịp thời, đúng đắn để hấp thụ nguồn vốn

đầu tư từ nước ngoài, tăng cơ hội phát triển cho đất nước. Bên cạnh đó xử lý kịp thời, đúng

Nguyễn Trọng Toan

Trang 5

đắn những cú shock bên ngoài có thể ảnh hưởng đến nền kinh tế trong nước, giúp nhà đầu tư

trong và ngoài nước an tâm hơn.

Có 3 lựa chọn chính sách cơ bản của bộ ba bất khả thi là:

•

•

•

Tỷ giá cố định và hội nhập tài chính: lựa chọn này phù hợp với những quốc gia có lạm phát

cao, tăng trưởng nóng. Khi lựa chọn tỷ giá cố định thì tỷ giá được neo lại danh nghĩa, giúp

tăng thêm niềm tin của thị trường, của người dân, nhà đầu tư vào chính phủ và thị trường

tiền tệ, niềm tin vào đồng nội tệ. Tuy nhiên, neo tỷ giá cũng có mặt trái của nó, đó là: chính

phủ mất đi một công cụ để hấp thụ các cú shock từ bên ngoài ảnh hưởng xấu lên nền kinh

tế.

Tỷ giá thả nổi và hội nhập tài chính: Ngược với quan điểm trên, thì tỷ giá thả nổi được một

số quốc gia lựa chọn, giúp cho chính phủ chủ động sử dụng chính sách tiền tệ để xử lý lạm

phát của nền kinh tế. Tuy nhiên, với tỷ giá thả nổi & hội nhập tài chính, thì nguy cơ bị tấn

công tiền tệ rất cao. Dòng tiền được ra vào tự do, với cơ chế tỷ giá thả nổi, chính phủ khó

kiểm soát được các vấn đề đầu cơ từ nước ngoài, các cú shock từ bên ngoài đối với nền

kinh tế trong nước. Dẫn đến quốc gia bị tổn thương, chỉ cần một cú shock nhẹ từ bên

ngoài, nhà đầu tư sẽ lo lắng rút vốn, lây nhiễm tài chính trở nên trầm trọng hơn khi tỷ giá

thả nổi, đồng nội tệ trở nên mất giá một cách dễ dàng.

Chế độ trung gian: từ những mặt hại ở hai chính sách ở trên, nhiều quốc gia đã lựa chọn

cho mình chính sách trung gian.

++ Riêng với chế độ trung gian thì có hai lựa chọn chính, và được hiểu là:

• Hoặc là Tỷ giá cố định với kiểm soát vốn.

• Hoặc là Tỷ giá thả nổi với kiểm soát vốn.

Với hai chính sách này, chúng cho phép chính phủ vừa sử dụng chính sách

tỷ giá, vừa tiến hành chính sách tiền tệ với tư cách là những công cụ riêng biệt

nhau. Chính phủ được lợi từ việc ổn định tỷ giá, trong khi vẫn cho phép dòng

vốn chảy vào có kiểm soát. Vừa ổn định được lạm phát bằng cách tăng lãi suất

– một trong những công cụ của chính sách tiền tệ. Tuy nhiên, việc kiểm soát

vốn cũng có mặt trái của nó, đó là dòng vốn sẽ chảy qua những nơi dễ lưu

thông hơn. Dẫn đến quốc gia đó mất đi cơ hội tiếp cận nguồn vốn để phát triển

kinh tế.

++ Những thay đổi của bộ ba bất khả thi:

Ông bà mình thương nói, “cháy nhà mới ra mặt chuột”. Điều này thật đúng với dân

gian, nó còn đúng hơn với nền kinh tế. Mỗi khi có các cuộc khủng hoảng kinh tế xảy ra, thì

chúng ta phải ngồi lại, nhìn nhận lại các vấn đề, tìm ra các vấn đề và phải giải quyết được các

vấn đề đã tồn tại tưởng như vô hại, có lợi cho kinh tế, lại gây hại một cách nghiêm trọng cho

nền kinh tế.

Trước hết là sự sụp đổ của hệ thống Bretton Woods, chỉ số này thể hiện chính sách

theo hướng ổn định tỉ giá. Từ khi sụp đổ, các quốc gia hướng tới sự linh hoạt trong điều hành

tỉ giá hơn.

Thứ hai, cuộc hủng hoảng nợ Mexico, tỷ giá tiếp tục được gia tăng tính linh hoạt

hơn và mở cửa tài chính, trong khi đó vẫn duy trì một chính sách độc lập tiền tệ trong một

chừng mực nhất định.

Nguyễn Trọng Toan

Trang 6

Thứ ba, khủng hoảng tài chính Châu Á, đây là sự kiện quan trọng trong việc điều

hành kinh tế theo bộ ba bất khả thi, vì hậu quả để lại cho nền kinh tế Châu Á vẫn còn đến bây

giờ, lan rộng khắp Châu Á, từ nền kinh tế mới nổi, đến nền kinh tế phát triển. Các quốc gia

đã lựa chọn chính sách tỷ giá linh hoạt hơ, và hội nhập tài chính nhiều hơn, đồng nghĩa với

việc hy sinh độc lập chính sách tiền tệ.

Thứ tư, mới đây nhất là cuộc khủng hoảng tài chính toàn cầu, làm cho nhiều quốc gia

thay đổi nhiều hơn về nhận thức hội nhập tài chính. Từ đây, hình thái trung gian của bộ ba

bất khả thi được hình thành với sự hội nhập tài chính nhưng có kiểm soát vốn bằng các công

cụ “bảo hộ mậu dịch”… để ngăn chặn chiến tranh tiền tệ. Các quốc gia lựa chọn chính sách

tỷ giá thận trọng hơn và độc lập tiền tệ nhiều hơn.

Thứ năm, sự trổi dậy của Trung Quốc, nhiều nhà kinh tế có nhìn nhận rằng, Trung

Quốc là trường hợp đặc biệt lựa chọn được cả 3 mục tiêu của bộ ba bất khả thi. Tuy nhiên,

chúng ta có thể thấy rằng, Trung Quốc đã neo tỷ giá cố định trong vòng 10 năm, dòng vốn ra

khỏi nước rất hạn chế, với chế độ chính sách tiền tệ tương đối độc lập của NHTW Trung

Quốc. Có thể nói, Trung Quốc đã hy sinh sự hội nhập tài chính để đổi lấy hai mục tiêu còn

lại.

Thứ sáu, đang diễn ra tại Nga, với sự mất giá chưa từng có của đồng Ruble với

nguyên nhân là do giá dầu giảm sâu. Nhiều dự đoán rằng, Nga sẽ suy thoái trong năm 2015,

và nhiều ngân hàng Nga sẽ phải đóng cửa. Trước tình hình đó, Nga đã tăng lãi suất để hạn

chế dòng vốn chảy ra, đồng thời thu hút dòng vốn chảy vào, thêm vào đó là ngăn chặn lạm

phát tăng cao trong tương lai do sự mất giá của đồng Ruble Nga. Vừa qua, Nga đã cho phép

các NHTM định giá các tài sản có độ rủi ro cao bằng tỷ giá với quý 3 năm 2014, có nghĩa là

phần nào đó ổn định tỷ giá. Nga đã bơm dự trữ ngoại hối để ngăn sự giảm giá của đồng

Ruble. Ngoài ra dòng vốn được phép vào Nga với mức lãi suất cao. Có thể thấy, Nga đã dùng

tỷ giá ổn định (ổn định long tin của người dân - ổn định lạm phát), kiểm soát dòng vốn chảy

ra, tung dự trữ ngoại hối, là những biện pháp mà NHTW Nga đã và đang thực hiện, ngăn

chặn sự suy thoái kinh tế.

4. Tình hình Việt Nam: Áp dụng VN, phải làm như thế nào?

a. Thực trạng

Sự kiện khách quan:

Trong một nền kinh tế thị trường ngày càng hội nhập, thì sự lệ thuộc giữa các quốc gia với nhau

ngày càng cao. Mỗi biến động của quốc gia này, sẽ ảnh hưởng lớn hoặc nhỏ đối với quốc gia khác,

cũng như Việt Nam.

Tình hình thế giới hiện tại đang trải qua sự kiện giá dầu giảm sâu, ảnh hưởng đến rất

nhiều nguồn thu của các quốc gia phụ thuộc vào nguồn xuất khẩu dầu trong đó có Việt Nam. Dẫn

đến ngân sách của Việt Nam bị biến động mạnh. Nguồn dữ trự ngoại hối của Việt Nam giảm, mất

đi một công cụ để can thiệp vào thị trường đặc biệt là ổn định tỷ giá. Tuy nhiên, việc giá dầu giảm

sâu, cũng có lợi cho người tiêu dùng vào cuối năm 2014, khi mà người dân đã chịu đựng suốt từ

năm 2008 đến nay, một nền kinh tế lạm phát cao, trì trệ, sản xuất kinh doanh thua lỗ… Giá dầu

giảm, là một niềm an ủi cho người dân, làm cho niềm tin của người dân vào chính phủ được tăng

lên.

Nguyễn Trọng Toan

Trang 7

Bên cạnh đó, thế giới vừa trải qua một chu kỳ suy thoái kinh tế do bong bóng bất động sản

gây ra. Điều này làm cho nhiều nhà chính sách, nhà kinh tế phải suy ngẫm, nghiên cứu bộ ba bất

khả thi. Nên chọn chính sách như thế nào để phù hợp với sự lây nhiễm tài chính ngày càng cao

trong tình hình hiện tại là một câu hỏi khó.

Tình hình Việt Nam: Tình hình Việt Nam, lịch sử lâu đời đã chứng minh rằng, từ kinh tế

xã hội đến quân sự… VN luôn luôn mong muốn độc lập tự do, luôn muốn tự chủ bản thân, luôn

muốn khẳng định tiếng nói bản thân trên trường thế giới. VN đang trong giai đoạn chuyển mình

hội nhập sau những ngày tháng đóng cửa hạn chế sự phát triển. Và VN cũng đang nằm trong giai

đoạn : hết thời hạn giảm shock từ việc hàng rào thuế quan khi gia nhập WTO. Sau 1/1/2016 VN

phải giảm các loại thuế quan xuống mức 0%, đây là cơ hội, hay là thách thức, hay là vực thẳm của

nền kinh tế, sản xuất trong nước ??? Một câu hỏi khó cho các nhà kinh doanh, nhà làm chính sách,

khi họ đã quen với chế độ được bảo hộ sản xuất.

Năm 2007, chúng ta gia nhập WTO được 1 năm, nền kinh tế bùng nổ, dòng vốn chảy vào

mạnh mẽ, kinh tế tăng trưởng nóng, lạm phát tăng cao. Chính phủ phát hành trái phiếu để thu hút

vốn đầu tư, cũng như tăng dự trữ ngoại tệ cho đất nước. Tình hình các ngân hàng thương mại thì

có dòng vốn dồi dào, ngân hàng trung ương có lượng dữ trữ ngoại tệ cao từ đi vay. Có vẻ như

chúng ta đang kiểm soát được bộ ba bất khả thi: tỷ giá ổn định, chính sách tiền tệ độc lập, hội nhập

tài chính (do dòng vốn chảy vào). Tuy nhiên, về mặt trái, lâu dài thật sự không có lợi cho đất nước.

Khi mà chúng ta đi vay tiền về chỉ để đó… không làm gia tăng giá trị cho nền kinh tế => không có

tiền để trả tiền lãi cho nhà đầu tư… thiệt hại cho nền kinh tế là rất lớn. Để trả tiền, chúng ta lại

phải đi vay tiếp, vay để trả nợ cũ, đồng thời nợ mới lãi suất mới, vay đầu tư các tập đoàn nhà

nước… cứ theo cái vòng xoay này thì chúng ta không thể nào thoát khỏi cái vòng nợ.

Bên cạnh đó, các tập đoàn nhà nước làm ăn thua lỗ, do tình trạng tham ôn, tham nhũng,

trình độ quản lý kém, bộ máy cồng kềnh thiếu hiệu quả. Tư duy lạc hậu, ỷ lại vào vốn nhà nước…

gây thất thoát rất lớn cho nền kinh tế như Vinashin, vinaline….

Bên cạnh đó, VN một quốc gia xuất khẩu dầu, với hiện trạng giá dầu giảm => dự trữ ngoại

hối cho ngân sách, nền kinh tế giảm => việc sử dụng dự trữ ngoại hối để ổn định tỉ giá ngày càng

khó khăn… vì còn nhiều mục tiêu khác mà dự trữ ngoại hối cần phải lo lắng. Ngoài xuất khẩu dầu,

Việt Nam cũng nhập khẩu rất nhiều xăng, nguyên liệu phụ liệu cho sản xuất kinh doanh trong

nước. Vì vậy, mỗi khi tỉ giá biến động dù rất nhỏ, thì ảnh hưởng của nó đến nền kinh tế trong nước

là rất lớn.

Về địa lý, Việt Nam có vị trí cửa ngõ châu Á, có bờ biển 3000km, nhiều thuận lợi cho giao

thương, là vị trí quan trọng trong vận tải thế giới. Ngoài ra, việc tranh chấp lãnh thổ biển đảo với

các nước trong khu vực đang là điểm nóng cũng phần nào ảnh hưởng rất lớn đến tình hình Xuất

Nhập Khẩu của các doanh nghiệp.

Tóm lại, chính sách kinh tế của Việt Nam hiện tại không những phải ổn định nền kinh tế mà

còn ổn định chính trị trong nước và khu vực. Vậy, việc vận dụng bộ ba bất khả thi ở Việt Nam có

điểm nào cần chú ý ?

Bộ ba bất khả thi ở Việt Nam

Từ ảnh hưởng về địa lý, Việt Nam phần nào ảnh hưởng về kinh tế từ Trung Quốc. Và chúng

ta đã học được những bài học về bộ ba bất khả thi từ Trung Quốc để vận dụng cho Việt Nam.

Trung Quốc đã neo tỷ giá trong vòng 10 năm để có lợi cho Xuất Khẩu, thu hút vốn đầu tư từ nước

ngoài. Và Trung Quốc đã trở thành đại công xưởng của cả thế giới, cán cân thương mại liên tục

thặng dư ở mức cao. Từng bước mở cửa hội nhập, nhưng không quên kiểm soát vốn linh hoạt,

Nguyễn Trọng Toan

Trang 8

cùng với công cụ chính sách, Trung Quốc đã làm đầy kho dự trữ ngoại hối. Và Việt Nam chúng ta

đã thực hiện những gì ?

* Vấn đề tỷ giá hiện nay : Việt Nam áp dụng tỷ giá thả nổi có kiểm soát, có nghĩa là tỷ giá

có thể tăng, hoặc giảm nhưng trong biên độ cho phép của NHTW. Tỷ giá được điều chỉnh linh hoạt

và liên tục sát với thực tế. Có nghĩa là không thả nổi hoàn toàn, cũng không cố định hoàn toàn.

Chúng ta chỉ lựa chọn một nửa mục tiêu của việc thả nổi tỷ giá. Có thể nói chỉ số ERS giao động

quanh 0.5.

* Vấn đề hội nhập tài chính : Việt Nam đang từng bước mở cửa hội nhập tài chính, có kiểm

soát nguồn vốn vào và ra. Việc nguồn vốn vào Việt Nam đầu tư, mở rộng sản xuất kinh doanh được

ưu tiên hàng đầu. Tuy nhiên, việc rút vốn ra khỏi lãnh thổ Việt Nam của nhà đầu tư bị hạn chế, vì

có thể ảnh hưởng đến nền kinh tế còn non trẻ của Việt Nam. Bên cạnh đó, người dân cũng hạn chế

chuyển tiền ra nước ngoài nếu không chứng minh được nhu cầu thực tế. Chỉ số KAOPEN của Việt

Nam luôn thấp hơn các nước trong khu vực, tuy nhiên chúng ta đang từ từ thu hẹp khoảng cách

để hội nhập sâu và rộng hơn. Và chỉ số KAOPEN của Việt Nam đang hướng tới 1.

* Vấn đề chính sách tiền tệ độc lập : Theo lý thuyết bộ ba bất khả thi, khi chúng ta chọn 2

trong 3 mục tiêu, thì mục tiêu còn lại sẽ đi theo xu hướng ngược lại như một sự đánh đổi, hy sinh

để đạt được 2 mục tiêu đã chọn. Tuy nhiên, như đã nói ở trên, ERS dao động quanh mức 0.5 ;

KAOPEN hướng tới 1. Và giá trị lớn nhất của phương trình (*) là 2. Thì chỉ số MI của chúng ta cũng

sẽ dao động quanh giá trị 0.5. Thực tế cũng cho thấy rằng, Việt Nam vừa linh hoạt trong chính

sách tiền tệ để hạn chế phần nảo rủi ro tài chính, vừa phụ thuộc rất nhiều vào tình hình kinh tế thế

giới. Điều này chứng tỏ rằng, Việt Nam đang độc lập chính sách tiền tệ một cách vừa phải, để hội

nhập kinh tế với tỷ giá thả nổi có kiểm soát (thả nổi không hoàn toàn) với mục tiêu ổn định kinh tế

vĩ mô.

Tóm lại, Việt Nam đã áp dụng chính sách trung gian cho bộ ba bất khả thi để thực hiện vào

nền kinh tế : từng bước hội nhập thế giới với chính sách tiền tệ độc lập một phần và tỷ giá thả nổi

không hoàn toàn.

b. Giải pháp: Giải pháp của Việt Nam trong tương lai sẽ như thế nào ?

Từ những hiện trạng thế giới và Việt Nam ở trên, chúng ta cần có những biện pháp cụ thể,

đúng đắn và kịp thời để điều hành nền kinh tế đang hội nhập một cách sâu rộng. Có nghĩa là với sự

lây nhiễm ngày càng tăng, chúng ta phải làm gì để rủi ro được giảm thiểu đáng kể. Thật ra, đây

không phải là vấn đề riêng của Việt Nam, mà là vấn đề được quan tâm của cả thế giới. Các nhà

nghiên cứu kinh tế học, thực hiện chính sách đã nhận thấy một công cụ ngày càng có ảnh hưởng

đối với bộ ba bất khả thi, đó là dự trữ ngoại hối.

Dự trữ ngoại hối, là nguồn dự trữ dùng cho các vấn đề cấp bách của quốc gia : như thiên

tai, viện trợ, chiến tranh, kinh tế. Nó được đo lường bởi khả năng : nếu một nền kinh tế quốc gia

ngừng sản xuất, kinh doanh thì quốc gia đó có thể tồn tại trong vòng bao lâu. Nếu một quốc gia có

nguồn dự trữ ngoại hối lớn, thì khả năng kiểm soát tỷ giá ổn định của quốc gia đó rất hiệu quả.

Nếu chính phủ không lo về việc tỷ giá bị đầu cơ, thì sẽ chú tâm hơn ở hai mục tiêu còn lại : hội nhập

tài chính và chính sách tiền tệ độc lập.

Tuy nhiên, để có một lượng dự trữ ngoại hối lớn, một quốc gia phải thặng dư thương mại

lớn, liên tục nhiều năm liền. Đây là một điều thực hiện ở Việt Nam, vì chúng ta đang mắc phải căn

bệnh trầm trọng là Nhập siêu. Tuy xuất khẩu của Việt Nam lớn, nhưng nguồn hàng xuất khẩu lại

phụ thuộc nhiều vào lượng nguyên liệu, vật liệu nhập khẩu vào để gia công, chế biến hàng xuất

Nguyễn Trọng Toan

Trang 9

khẩu. Cho nên, khi xuất khẩu tăng, thì nhập khẩu cũng tăng lên. Và cũng dễ dàng thấy rằng, thị

trường sản xuất kinh doanh của Việt Nam phụ thuộc rất nhiều vào thế giới.

Nguồn dự trữ ngoại hối của Việt Nam khó khăn : làm sao để tăng dự trữ ngoại hối hiệu

quả, lâu dài, chắc chắn, nhưng vẫn ổn định được sản xuất kinh doanh, xuất nhập khẩu.

Tóm lại, giải pháp của chúng ta cần là :

1. Tăng nguồn dự trữ ngoại hối để ổn định tỷ giá.

2. Tăng đầu tư các cơ sở hạ tầng để phát triển thành trung tâm trung chuyển của quốc tế,

vì Việt Nam có vị trí địa lý thuận lợi.

3. Tăng đầu tư mảng dịch vụ : du lịch, tài chính.

4. Tăng khả năng kiểm soát, quản trị vốn của các dự án đầu tư FDI, ODA,…

5. Giảm bớt các thủ tục hành chính ở các khâu thành lập dự án, thẩm định dự án, bàn giao

mặt bằng…. Và các thủ tục hành chính khác như : xuất nhập khẩu, thuế, ….

6. Tăng cường hệ thống pháp luật trong quản lý chặt chẽ các nguồn vốn, nhưng vẫn tạo sự

thông thoáng cho nguồn vốn lưu thông khi cần thiết.

7. Tăng cường hệ thống giám sát, kiểm tra để tránh thất thoát, tham nhũng xảy ra gây mất

niềm tin của nhà đầu tư.

8. Tăng cường rà soát, nhìn nhận một cách thực tế, thực trạng các vấn đề từ kinh tế, xã

hội, chính trị … của Việt Nam để có hướng giải quyết triệt để, không để lại mầm mống gây hại cho

sản xuất kinh doanh.

9. Kiểm soát dòng vốn chảy ra.

10. Can thiệp để chống lại sự sụt giảm của tỷ giá.

11. Tạo điều kiện thuận lợi để Việt Kiều gửi tiền về nước, hoặc đầu tư vào trong nước.

12. Đánh thuế để hạn chế dòng vốn chảy ra gây bất ổn kinh tế.

13. Quản lý các hoạt động tín dụng trong nước một cách hiệu quả để tránh nợ xấu, gây

mất niềm tin vào thị trường của nhà đầu tư nước ngoài.

14. Cổ phần hóa các doanh nghiệp nhà nước làm ăn kém hiệu quả, gây thất thu tài sản

quốc gia, gây nợ xấu của quốc gia tăng lên, lãng phí tiền thuế của người dân.

5. Dự trữ ngoại hối và bộ ba bất khả thi :

Ở trên, chúng ta có nhắc đến vấn đề dự trữ ngoại hối có liên quan trực tiếp đến vấn lý

thuyết bộ ba bất khả thi. Vậy nó liên quan như thế nào ? Và ảnh hưởng tốt hay xấu đối với tỷ giá

hối đoái của Việt Nam – một quốc gia đang phát triển.

Phiên bản nguyên thủy của bộ ba bất khả thi không đề cập đến dự trữ ngoại hối. Tuy

nhiên, qua những thăng trầm của lịch sử nền kinh tế thế giới, nhiều nhà kinh tế nhận ra rằng, một

quốc gia có dự trữ ngoại hối mạnh thường có một nền kinh tế mạnh, tỷ giá ổn định, khả năng can

thiệp thị trường bằng chính sách kinh tế rất cao và hiệu quả.

Đối với Việt Nam, đang áp dụng chính sách tỷ giá thả nổi có quản lý, thì việc dự trữ một

lượng ngoại hối lớn để đảm bảo ổn định kinh tế vĩ mô theo hướng có lợi bằng cách duy trì tỷ giá ở

một mức ổn định nào đó. Bên cạnh đó, Việt Nam dần mở cửa, với các quy phạm pháp luật chưa

chặt chẽ, dẫn đến dễ bị các đối tượng đầu cơ gây ảnh hưởng xấu đến tỷ giá hối đoái, có thể tăng

Nguyễn Trọng Toan

Trang 10

đầu tư, hoặc dừng đột ngột – nền kinh tế dễ bị shock. Vì vậy, tích lũy ngoại hối là phương thức cần

được hướng tới, nó như một tấm đệm can thiệp vào thị trường ngoại hối đề phòng ngừa rủi ro do

dòng vốn đảo chiều quá nhanh.

Vậy, ngoài những lý do đầu cơ, ổn định tỷ giá, thương mại (ngoại tệ cần thiết cho nhập

khẩu)…. tại sao chúng ta lại muốn tăng dự trữ ngoại hối? Các nhà nghiên cứu kinh tế nhận thấy

rằng, theo xu hướng hội nhập của thế giới, thì xu hướng tăng dự trữ ngoại hối chủ yếu do nguyên

nhân đến từ các nhân tố tài chính như : nợ của quốc gia, mức độ mở cửa của thị trường tài chính,

khả năng tiếp cận ngoại tệ từ thị trường nợ, chính sách tỷ giá của quốc gia.

Nguyễn Trọng Toan

Trang 11

6. Kết luận :

Với đề tài bộ ba bất khả thi, chúng ta tìm hiểu được nguyên tắc quản lý của nhà nước là

phải đánh đổi giữa chính sách này và chính sách khác. Từ đó, ta thấy rằng luôn luôn thiếu công cụ

để điều hành nền kinh tế vĩ mô theo hướng có lợi cho quốc gia. Vì quốc gia nào cũng muốn có lợi

cho chính mình.

Đối với Việt Nam, một quốc gia nhỏ, đang phát triển, có vị trí địa lý đặc biệt, có lịch sử

riêng biệt. Việc đưa nền kinh tế đi lên là điều rất khó trong bối cảnh chúng ta vừa mới thoát khỏi

chiến tranh và cấm vận. Nên việc vận dụng bộ ba bất khả thi để điều hành nền kinh tế càng trở nên

khó khăn. Bên cạnh đó, kinh tế suy thoái của thế giới trong tình hình hội nhập càng sâu rộng, làm

suy giảm nguồn dự trữ ngoại hối của Việt Nam, nguy cơ bị tấn công tiền tệ rất cao, dễ bị tổn

thương.

Nói tóm lại, để điều hành một nền kinh tế là rất khó khăn trong thời điểm hiện tại. Nguy cơ

chiến tranh tiền tệ xảy ra rất cao nếu chúng ta lơ là, hoặc chọn một chính sách không cẩn thận. Vì

trong mỗi chính sách đều có sự mâu thuẫn lẫn nhau. Phải nhìn vào những bài học từ quá khứ, và

có cái nhìn rộng, xa, thêm vào đó là kiến thức vững về tình hình thế giới thì mới có thể nhận định,

đưa ra một chính sách kinh tế hợp lý có lợi cho nhân dân, cho đất nước.

Nguyễn Trọng Toan

Trang 12

7. Tài Liệu Tham Khảo:

-

Tạp chí: PHÁT TRIỂN & HỘI NHẬP – Số 6 – tháng 09-10/2012 – Ths. Đinh Thị Thu Hồng

– UEH

Sách Tài Chính Quốc Tế - 2012 – Trần Ngọc Thơ, Nguyễn Ngọc Định.

Kênh thông tin tài chính kinh tế Việt Nam – cafef.vn, cafebiz.vn.

Thời báo kinh tế sài gòn. />

Nguyễn Trọng Toan

Trang 13