Phát triển dịch vụ ngân hàng điện tử tại ngân hàng thương mại cổ phần công thương việt nam – chi nhánh vĩnh lon

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.61 MB, 85 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

LÊ MINH THÔNG

PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG

THƯƠNG VIỆT NAM - CHI NHÁNH VĨNH LONG

LUẬN VĂN THẠC SĨ KINH TẾ

Tp. Hồ Chí Minh - Năm 2020

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

LÊ MINH THÔNG

PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG

THƯƠNG VIỆT NAM - CHI NHÁNH VĨNH LONG

LUẬN VĂN THẠC SĨ KINH TẾ

Chuyên ngành: Tài chính – Ngân hàng

Hướng đào tạo: hướng ứng dụng

Mã ngành: 8340201

NGƯỜI HƯỚNG DẪN KHOA HỌC:

TS. NGÔ MINH HẢI

Tp. Hồ Chí Minh - Năm 2020

LỜI CAM ĐOAN

Tơi xin cam đoan đây là cơng trình nghiên cứu khoa học độc lập của riêng tôi.

Các số liệu sử dụng phân tích trong luận văn có nguồn gốc rõ ràng, công bố theo đúng

quy định. Các kết quả nghiên cứu trong luận văn do tơi tự tìm hiểu, phân tích một

cách trung thực, khách quan và phù hợp với thực tiễn.

Tác giả Luận văn

Lê Minh Thông

i

LỜI CẢM ƠN

Em xin cảm ơn các thầy cô trong Tổ bộ mơn, các thầy cơ giáo trong Khoa Tài

chính - Ngân hàng, Viện Đào tạo Sau đại học, trường Đại học Kinh tế Thành phố Hồ

Chí Minh đã giúp đỡ em trong suốt quá trình học tập và nghiên cứu.

Đặc biệt, em xin được bày tỏ lòng biết ơn chân thành nhất đến Thầy TS.

Ngô Minh Hải đã trực tiếp giúp đỡ, hướng dẫn em hoàn thành đề tài nghiên

cứu này.

Đồng thời em xin gửi lời cảm ơn đến quý lãnh đạo và nhân viên Ngân hàng

TMCP Công thương Việt Nam chi nhánh Vĩnh Long đã hỗ trợ, giúp đỡ tài liệu

nghiên cứu cho em hoàn thành bài Luận văn.

Em xin chân thành cảm ơn và chúc quý thầy cô, quý lãnh đạo, nhân viên ngân

hàng nhiều sức khỏe, thành công!

Học viên thực hiện

Lê Minh Thông

ii

MỤC LỤC

LỜI CAM ĐOAN .............................................................................................................................i

LỜI CẢM ƠN.................................................................................................................................. ii

MỤC LỤC....................................................................................................................................... iii

DANH MỤC CÁC BẢNG........................................................................................................... vi

DANH MỤC CÁC HÌNH ........................................................................................................... vii

DANH MỤC CÁC TỪ VIẾT TẮT........................................................................................... viii

TÓM TẮT ....................................................................................................................................... ix

CHƯƠNG 1: GIỚI THIỆU.............................................................................................................1

1.1. SỰ CẦN THIẾT CỦA ĐỀ TÀI NGHIÊN CỨU .................................................................1

1.2. MỤC TIÊU NGHIÊN CỨU ...................................................................................................2

1.2.1. Mục tiêu tổng quát...............................................................................................................2

1.2.2. Mục tiêu cụ thể ....................................................................................................................2

1.3. CÂU HỎI NGHIÊN CỨU ......................................................................................................3

1.4. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU .....................................................................3

1.4.1. Đối tượng nghiên cứu .........................................................................................................3

1.4.2. Phạm vi nghiên cứu.............................................................................................................3

1.5. PHƯƠNG PHÁP NGHIÊN CỨU..........................................................................................3

1.6. Ý NGHĨA KHOA HỌC VÀ THỰC TIỄN CỦA ĐỀ TÀI .................................................4

1.7. KẾT CẤU ĐỀ TÀI ...................................................................................................................5

TÓM TẮT CHƯƠNG 1..................................................................................................................5

CHƯƠNG 2: TỔNG QUAN VỀ NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

CHI NHÁNH VĨNH LONG VÀ CÁC DẤU HIỆU CẢNH BÁO TRONG PHÁT TRIỂN

DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ THỜI GIAN QUA..........................................................6

2.1. TỔNG QUAN VỀ NGÂN HÀNG TMCP CÔNG THƯƠNG CHI NHÁNH VĨNH

LONG ................................................................................................................................................6

2.1.1. Tổng quan về hệ thống ngân hàng TMCP Công thương Việt Nam..............................6

2.1.2. Tổng quan về ngân hàng TMCP Công thương Việt Nam chi nhánh Vĩnh Long ........7

2.2. PHÂN TÍCH CÁC DẤU HIỆU CẢNH BÁO TRONG PHÁT TRIỂN DỊCH VỤ

NGÂN HÀNG ĐIỆN TỬ TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM CHI

NHÁNH VĨNH LONG ................................................................................................................ 10

2.2.1. Tình hình dịch vụ huy động vốn..................................................................................... 11

2.2.2. Tình hình dịch vụ cho vay ............................................................................................... 11

iii

2.2.3. Tình hình dịch vụ bán lẻ .................................................................................................. 14

2.2.4. Tình hình dịch vụ ngân hàng điện tử và các dấu hiệu cảnh báo trong phát triển dịch vụ

này thời gian qua ............................................................................................................................ 15

TÓM TẮT CHƯƠNG 2............................................................................................................... 17

CHƯƠNG 3: CƠ SỞ LÝ THUYẾT .......................................................................................... 18

3.1. TÓM TẮT CÁC LÝ THUYẾT LIÊN QUAN TỪ CÁC NGHIÊN CỨU TRƯỚC.... 18

3.2. LÝ THUYẾT CHUNG VỀ NGÂN HÀNG ĐIỆN TỬ .................................................. 21

3.2.1. Khái niệm về ngân hàng điện tử .................................................................................... 21

3.2.2. Lợi ích và rủi ro từ dịch vụ NHĐT................................................................................. 21

3.2.3. Các sản phẩm dịch vụ NHĐT......................................................................................... 23

3.2.4. Phát triển dịch vụ NHĐT................................................................................................. 25

3.2.5. Cơ sở phát triển dịch vụ NHĐT tại Việt Nam............................................................... 26

3.2.6. Bài học kinh nghiệm phát triển dịch vụ NHĐT tại Việt Nam.................................... 28

TÓM TẮT CHƯƠNG 3............................................................................................................... 31

CHƯƠNG 4: THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI

NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM CHI NHÁNH VĨNH LONG....... 32

4.1. THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI

VIETINBANK CHI NHÁNH VĨNH LONG ........................................................................... 32

4.1.1. Phát triển dịch vụ NHĐT thông qua quy mô cung ứng dịch vụ ................................. 33

4.1.2. Phát triển các dịch vụ ngân hàng trực tuyến (Internet Banking) ................................. 34

4.1.3. Phát triển các dịch vụ ngân hàng qua mạng di động .................................................... 36

4.1.4. Phát triển dịch vụ thanh toán qua điểm chấp nhận thẻ (POS) ..................................... 38

4.1.5. Phát triển dịch vụ máy tự động ATM ............................................................................ 41

4.1.6. Tình hình an ninh và bảo mật của các dịch vụ NHĐT tại Vietinbank chi nhánh

Vĩnh Long ..................................................................................................................................... 42

4.2. KẾT QUẢ KHẢO SÁT Ý KIẾN KHÁCH HÀNG SỬ DỤNG DỊCH VỤ NHĐT TẠI

VIETINBANK CHI NHÁNH VĨNH LONG ........................................................................... 43

4.2.1. Mô tả thông tin chung ...................................................................................................... 43

4.2.2. Kết quả khảo sát ý kiến khách hàng sử dụng dịch vụ NHĐT tại Vietinbank chi nhánh

Vĩnh Long....................................................................................................................................... 45

4.3. ĐÁNH GIÁ CHUNG NHỮNG THÀNH TỰU, HẠN CHẾ VÀ NGUYÊN NHÂN

TRONG PHÁT TRIỂN DỊCH VỤ NHĐT TẠI VIETINBANK CHI NHÁNH VĨNH

LONG ............................................................................................................................................. 51

4.3.1. Những thành tựu............................................................................................................... 51

4.3.2. Những hạn chế ................................................................................................................. 51

iv

4.3.3. Nguyên nhân ..................................................................................................................... 52

TÓM TẮT CHƯƠNG 4............................................................................................................... 53

CHƯƠNG 5: GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI NGÂN

HÀNG TMCP CÔNG THƯƠNG CHI NHÁNH VĨNH LONG ........................................... 54

5.1. GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI NGÂN HÀNG

TMCP CÔNG THƯƠNG CHI NHÁNH VĨNH LONG......................................................... 54

5.1.1. Đẩy mạnh công tác quảng bá, giới thiệu các tiện ích của dịch vụ NHĐT đến các thành

phần khách hàng ............................................................................................................................ 54

5.1.2. Phát triển các sản phẩm dịch vụ NHĐT trọn gói, giảm phí dịch vụ hợp lí cho khách

hàng ................................................................................................................................................. 55

5.1.3. Mở rộng mạng lưới kênh phân phối cho các dịch vụ NHĐT...................................... 55

5.1.4. Nâng cao trình độ và nghiệp vụ của cán bộ nhân viên ngân hàng .............................. 56

5.1.5. Nâng cao chất lượng phục vụ khách hàng của ngân hàng, đảm bảo an toàn cho các

giao dịch của khách hàng .............................................................................................................. 56

5.1.6. Đầu tư phát triển hạ tầng hệ thống mạng, nâng cấp đường truyền đảm bảo giao dịch

không bị tắt nghẽn.......................................................................................................................... 58

5.2. KIẾN NGHỊ ........................................................................................................................... 58

5.2.1. Đối với NHNN Việt Nam chi nhánh Vĩnh Long ......................................................... 58

5.2.2. Đối với Hội sở ngân hàng Vietinbank Việt Nam.......................................................... 60

TÓM TẮT CHƯƠNG 5............................................................................................................... 62

KẾT LUẬN.................................................................................................................................... 63

1. KẾT LUẬN ............................................................................................................................... 63

2. HẠN CHẾ CỦA ĐỀ TÀI VÀ GỢI Ý HƯỚNG NGHIÊN CỨU TIẾP THEO............... 64

DANH MỤC TÀI LIỆU THAM KHẢO

PHỤ LỤC

v

DANH MỤC CÁC BẢNG

Bảng 2.1: Tình hình kinh doanh tại NH Vietinbank chi nhánh Vĩnh Long ............................ 10

Bảng 2.2: Kinh doanh dịch vụ bán lẻ tại Vietinbank chi nhánh Vĩnh Long............................ 14

Bảng 4.1: Kết quả thu dịch vụ NHĐT tại Vietinbank chi nhánh Vĩnh Long .......................... 33

Bảng 4.2: Kết quả kinh doanh dịch vụ NH trực tuyến tại Vietinbank chi nhánh Vĩnh Long 34

Bảng 4.3: Kết quả kinh doanh dịch vụ NH qua mạng di động tại Vietinbank

chi nhánh Vĩnh Long..................................................................................................................... 37

Bảng 4.4: Kết quả kinh doanh dịch vụ qua POS tại Vietinbank chi nhánh

Vĩnh Long....................................................................................................................................... 39

Bảng 4.5: So sánh kết quả kinh doanh dịch vụ qua POS tại các NHTM trên địa bàn Vĩnh Long

năm 2019 ........................................................................................................................................ 39

Bảng 4.6: Bảng phí dịch vụ thanh tốn qua máy POS Vietinbank chi nhánh Vĩnh Long .... 41

Bảng 4.7: Kết quả kinh doanh dịch vụ qua ATM banking tại Vietinbank chi nhánh Vĩnh Long

.......................................................................................................................................................... 42

Bảng 4.8: Phân tích thơng tin chung ............................................................................................ 44

Bảng 4.9: Thời gian và dịch vụ NHĐT của ngân hàng Vietinbank chi nhánh Vĩnh Long mà

KH đang sử dụng ........................................................................................................................... 46

Bảng 4.10: Kết quả lấy ý kiến KH về lý do sử dụng dịch vụ NHĐT của ngân hàng Vietinbank

chi nhánh Vĩnh Long..................................................................................................................... 47

Bảng 4.11: Các dịch vụ NHĐT tại các NHTM khác trên cùng địa bàn mà khách hàng đã sử

dụng ................................................................................................................................................. 48

Bảng 4.12: Đánh giá của KH về sự phát triển các dịch vụ NHĐT tại ngân hàng Vietinbank chi

nhánh Vĩnh Long ........................................................................................................................... 49

vi

DANH MỤC CÁC HÌNH

Hình 2.1: Cơ cấu tổ chức của Vietinbank chi nhánh Vĩnh Long.................................................8

Hình 2.2: Tình hình dư nợ cho vay tại Vietinbank chi nhánh Vĩnh Long ............................... 11

Hình 2.3: Tình hình doanh số cho vay tại Vietinbank chi nhánh Vĩnh Long.......................... 12

Hình 2.4: Tình hình doanh số thu nợ tại Vietinbank chi nhánh Vĩnh Long ............................ 13

vii

DANH MỤC CÁC TỪ VIẾT TẮT SỬ DỤNG

STT

Chữ viết tắt

Nội dung

1

CNTT

2

KH

3

KHCN

Khách hàng cá nhân

4

KHDN

Khách hàng doanh nghiệp

5

NHĐT

Ngân hàng điện tử

6

NHNN

Ngân hàng Nhà nước

7

NHTM

Ngân hàng thương mại

8

POS (Point of sale)

9

TMCP

Thương mại cổ phần

10

TMĐT

Thương mại điện tử

Công nghệ thông tin

Khách hàng

Dịch vụ thanh toán qua điểm chấp nhận thẻ

viii

TĨM TẮT

Xu hướng sử dụng thanh tốn thơng qua ngân hàng điện tử cho những hóa đơn

dịch vụ cố định hàng tháng qua hệ thống ngân hàng đã xuất hiện và dần phổ biến hơn

tại Việt Nam. Bởi lẽ, khi nền kinh tế càng phát triển, nhu cầu tự động hóa những dịch

vụ căn bản là một bước tiến cần thiết. Sự ra đời của dịch vụ ngân hàng điện tử đã thu

hút sự quan tâm của nhiều người tiêu dùng. Theo diễn đàn thanh toán điện tử Việt

Nam VEPF 2015, có đến 48% người tiêu dùng Việt Nam ưa chuộng những ứng dụng

thanh toán của dịch vụ ngân hàng điện tử. Ngân hàng TMCP Công thương Việt Nam

(Vietinbank) được đánh giá là ngân hàng triển khai mạnh mẽ phát triển dịch vụ ngân

hàng điện tử, dịch vụ thanh toán khơng dùng tiền mặt, là ngân hàng có số lượng thẻ

phát hành lớn, chiếm thị phần 21,04%. Doanh số sử dụng thẻ nội địa cao, chiếm

18,76% thị phần. Nhận thấy được nhu cầu và sự cần thiết của các dịch vụ tự động

thông qua ngân hàng điện tử nên tôi quyết định chọn nghiên cứu đề tài “Phát triển

dịch vụ ngân hàng điện tử tại ngân hàng TMCP Công thương Việt Nam – chi nhánh

Vĩnh Long”.

Để nghiên cứu đề tài, tác giả sử dụng các phương pháp thu thập số liệu thứ cấp

và sơ cấp thông qua kết quả khảo sát 120 ý kiến của khách hàng nhận xét về sự phát

triển dịch vụ NHĐT tại ngân hàng Vietinbank chi nhánh Vĩnh Long, sử dụng phần

mềm Excel để thống kê số liệu phân tích.

Kết quả nghiên cứu đã phân tích được thực trạng phát triển dịch vụ NHĐT tại

ngân hàng Vietinbank chi nhánh Vĩnh Long, đánh giá các thành tựu, hạn chế và

nguyên nhân ảnh hưởng đến dịch vụ này thời gian qua. Từ đó tác giả đã đề xuất 6

giải pháp khả thi và các kiến nghị nhằm giúp ngân hàng phát triển dịch vụ NHĐT

trong thời gian tới, nâng cao sức cạnh tranh của ngân hàng Vietinbank chi nhánh Vĩnh

Long trước các NHTM khác trên cùng địa bàn.

Từ khóa: phát triển dịch vụ ngân hàng điện tử, Vietinbank, chi nhánh Vĩnh Long.

ix

ABSTRACT

The trend of using electronic payment for fixed monthly service bills through

the banking system has appeared and gradually become more popular in Vietnam. As

the econonic is growing, the need to automate basic services is a necessary step

forward. The introduction of electronic banking services has attracted the attention of

many consumers. According to the Vietnam electronic payment forum VEPF 2015,

up to 48% of Vietnamese consumers prefer the payment applications of electronic

banking services. Vietnam Joint Stock Commercial Bank for Industry and Trade

(Vietinbank) is considered to be a strongly deploying bank for developing electronic

banking services, non-cash payment services, and a bank with a large number of cards

issued, accounting for market share of 21,04%. Sales of domestic cards are high,

accounting for 18,76% of the market share. Recognizing the need and necessity of

automated services through e-banking, I decided to study the topic "Development of

electronic banking services at Vietnam Joint Stock Commercial Bank for Industry

and Trade, Vinh Long branch”.

To research the topic, the author uses methods of collecting secondary and

primary data through the survey of 120 customer’s comments about the development

of e-banking services at Vietinbank, Vinh Long branch. Besides, I use Excel software

to analyze statistical data.

The results of the study have analyzed the development of e-banking service at

Vietinbank, Vinh Long branch, assessing the achievements, limitations and causes of

this service over the past time. Since then, the author has proposed 6 feasible solutions

and recommendations to help the bank develop e-banking services in the coming

time, improve the competitiveness of Vietinbank, Vinh Long branch before other

commercial banks in the same area.

Keywords: developing e-banking service, Vietinbank, Vinh Long branch.

x

CHƯƠNG 1: GIỚI THIỆU

1.1. SỰ CẦN THIẾT CỦA ĐỀ TÀI NGHIÊN CỨU

Xu hướng sử dụng thanh tốn thơng qua ngân hàng điện tử cho những hóa đơn

dịch vụ cố định hàng tháng qua hệ thống ngân hàng đã xuất hiện và dần phổ biến hơn

tại Việt Nam. Bởi lẽ, khi nền kinh tế càng phát triển, nhu cầu tự động hóa những dịch

vụ căn bản là một bước tiến cần thiết. Sự ra đời của dịch vụ ngân hàng điện tử đã thu

hút sự quan tâm của nhiều người tiêu dùng. Theo diễn đàn thanh toán điện tử Việt

Nam VEPF 2015, có đến 48% người tiêu dùng Việt Nam ưa chuộng những ứng dụng

thanh toán của dịch vụ ngân hàng điện tử. Với hình thức thanh tốn này, người dùng

khơng phải lo lắng về chi phí phát sinh hoặc dịch vụ bị gián đoạn do thanh toán chậm

trễ. Nền tảng cơng nghệ hiện đại khiến thanh tốn tự động thơng qua dịch vụ ngân

hàng điện tử diễn ra gần như tức thì, giúp tiết kiệm thời gian đáng kể.

Nắm bắt sự phát triển nhanh chóng cũng như lợi ích mang lại, các ngân hàng

thương mại (NHTM) Việt Nam đã và đang ứng dụng, triển khai những công nghệ

mới nhất trong hoạt động kinh doanh nói chung, dịch vụ ngân hàng điện tử (NHĐT)

nói riêng, đặc biệt về dịch vụ Internet, dịch vụ qua thiết bị di động, dịch vụ thẻ. Tính

đến nay, ở Việt Nam, có 65 NHTM đã cung ứng dịch vụ Internet Banking, 35 NHTM

cung cấp dịch vụ thanh toán Mobile Banking, hơn 60 NHTM cung ứng dịch vụ thẻ.

Ngồi ra, cịn có rất nhiều tổ chức trung gian thanh tốn có thể hỗ trợ cho các khách

hàng tham gia thanh toán online, phục vụ thanh toán điện tử.

Với sự triển khai và ứng dụng rộng rãi nói trên đã làm các hoạt động thông qua

dịch vụ NHĐT trong nền kinh tế Việt Nam đã có nhiều chuyển biến mạnh mẽ trong

những năm gần đây. Tỷ trọng tiền mặt trên tổng phương tiện thanh tốn có xu hướng

giảm dần, từ 14,02% năm 2010 xuống còn khoảng 12% trong thời gian gần đây. Tỷ

lệ người dân có tài khoản tại NHTM ở mức khá cao. Theo báo cáo của NHNN Việt

Nam, vào cuối tháng 10/2016, số người sử dụng tài khoản tại các NHTM đã đạt trên

67,4 triệu tài khoản cá nhân, tăng 4 lần so với năm 2010, đến cuối tháng 9/2017 đã

đạt trên 68 triệu tài khoản và dự kiến đến 2020 sẽ là 80 triệu tài khoản. Số lượng thẻ

1

do các NHTM phát hành cũng tăng lên nhanh, đến nay đạt trên 110 triệu thẻ các loại,

trong đó thẻ sử dụng nội địa chiếm trên 90% và gần 9% là thẻ tín dụng quốc tế.

Ngân hàng TMCP Cơng thương Việt Nam (Vietinbank) được đánh giá là ngân

hàng triển khai mạnh mẽ phát triển dịch vụ NHĐT, dịch vụ thanh tốn khơng dùng tiền

mặt, là ngân hàng có số lượng thẻ phát hành lớn, chiếm thị phần 21,04%. Doanh số sử

dụng thẻ nội địa cao, chiếm 18,76% thị phần. Trong thời gian qua, Vietinbank Việt Nam

đã triển khai rất mạnh việc phát triển dịch vụ thanh tốn khơng dùng tiền mặt với các

đơn vị cung ứng dịch vụ công trên địa bàn một số thành phố lớn của cả nước, về: thu

viện phí, thu học phí, thanh tốn phí đường bộ, thu thuế, tiền điện… Vietinbank Việt

Nam đã cung cấp cho khách hàng rất nhiều các kênh thanh toán, như: thanh toán trực

tuyến qua thẻ, thanh toán qua internet banking, mobile banking, thanh toán qua hệ thống

của đối tác… trên nền tảng core banking mới triển khai rất thành công. Các kênh cung

cấp cho khách hàng luôn hướng tới mục tiêu đa dạng hóa dịch vụ, cung cấp trải nghiệm

tốt nhất đến cho khách hàng, cùng chính sách phí cạnh tranh, từ đó dịch vụ NHĐT, thanh

tốn trực tuyến ln có được sự phát triển nhanh chóng và bứt phá, tốc độ tăng trưởng

dịch vụ luôn ở mức rất cao.

Nhận thấy được nhu cầu và sự cần thiết của các dịch vụ tự động thông qua

NHĐT tại Vietinbank chi nhánh Vĩnh Long nên tôi quyết định chọn đề tài “Phát triển

dịch vụ ngân hàng điện tử tại ngân hàng TMCP Công thương Việt Nam – chi

nhánh Vĩnh Long” là đề tài luận văn thạc sĩ chuyên ngành Tài chính Ngân hàng của

mình.

1.2. MỤC TIÊU NGHIÊN CỨU

1.2.1. Mục tiêu tổng quát

Đề tài nhằm mục tiêu phát triển dịch vụ NHĐT tại ngân hàng TMCP Công

thương Việt Nam (Vietinbank) chi nhánh Vĩnh Long.

1.2.2. Mục tiêu cụ thể

- Mục tiêu 1: Phân tích tình hình kinh doanh dịch vụ NHĐT của Vietinbank chi

nhánh Vĩnh Long và các vấn đề phát sinh trong quá trình kinh doanh dịch vụ này.

- Mục tiêu 2: Phân tích thực trạng phát triển dịch vụ NHĐT tại Vietinbank chi

nhánh Vĩnh Long, từ đó đánh giá những thành tựu, hạn chế và nguyên nhân.

2

- Mục tiêu 3: Đề xuất các giải pháp nhằm phát triển dịch vụ NHĐT tại

Vietinbank chi nhánh Vĩnh Long trong thời gian tới.

1.3. CÂU HỎI NGHIÊN CỨU

- Thực trạng về dịch vụ NHĐT tại Vietinbank Vĩnh Long thời gian qua đã có

những dấu hiệu cảnh báo nào cần quan tâm?

- Phân tích về hoạt động phát triển dịch vụ NHĐT và đánh giá các thành tựu,

hạn chế và nguyên nhân ảnh hưởng đến phát triển dịch vụ NHĐT tại Vietinbank chi

nhánh Vĩnh Long thời gian qua?

- Những giải pháp nào có thể vận dụng để phát triển dịch vụ NHĐT tại

Vietinbank chi nhánh Vĩnh Long?

1.4. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU

1.4.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là tình hình phát triển dịch vụ NHĐT tại

Vietinbank chi nhánh Vĩnh Long.

1.4.2. Phạm vi nghiên cứu

- Phạm vi nội dung: Đề tài tập trung nghiên cứu các vấn đề sau: Hệ thống cơ sở

lý luận liên quan đến phát triển dịch vụ NHĐT; lợi ích và rủi ro khi giao dịch qua

dịch vụ NHĐT; thực trạng và các thành tựu, hạn chế, nguyên nhân ảnh hưởng đến

việc phát triển dịch vụ NHĐT tại ngân hàng, từ đó đề ra các giải pháp phát triển dịch

vụ NHĐT tại Vietinbank chi nhánh Vĩnh Long trong tương lai.

- Phạm vi không gian: Đề tài được thực hiện tại Vietinbank chi nhánh Vĩnh

Long.

- Phạm vi thời gian:

Số liệu phân tích được thu thập trong 4 năm (2016 – 2019).

Thời gian khảo sát và số liệu trong đề tài được thu thập từ tháng 9/2019.

1.5. PHƯƠNG PHÁP NGHIÊN CỨU

* Phương pháp thu thập dữ liệu thứ cấp:

- Tác giả sử dụng phương pháp quan sát, thu thập và tổng hợp tình hình hoạt

động kinh doanh và kết quả phát triển dịch vụ NHĐT tại Vietinbank chi nhánh Vĩnh

Long giai đoạn 2016 – 2019.

3

Bài nghiên cứu sử dụng số liệu thứ cấp thu thập từ Vietinbank chi nhánh Vĩnh

Long, Tổng cục thống kê, Tạp chí tài chính, Tạp chí Ngân hàng, trang thơng tin của

Vietinbank và các trang thông tin khác.

- Sử dụng phương pháp thống kê số liệu về dịch vụ NHĐT của Vietinbank chi

nhánh Vĩnh Long và tham khảo các tài liệu từ sách, báo, tạp chí, internet, đề tài nghiên

cứu trước đó có liên quan.

* Phương pháp khảo sát, thu thập dữ liệu sơ cấp:

Khảo sát ý kiến khách hàng đang sử dụng dịch vụ NHĐT về sự phát triển của

dịch vụ này tại Vietinbank chi nhánh Vĩnh Long thời gian qua. Do tình hình dịch

bệnh nên số phiếu dự kiến phát ra 150 phiếu thu lại chỉ được 120 phiếu. Thông qua

khảo sát thu thập thông tin từ các khách hàng của Vietinbank chi nhánh Vĩnh Long

nhằm mục đích đánh giá ý kiến khách hàng về sự phát triển một số dịch vụ NHĐT đã

sử dụng tại ngân hàng so với các ngân hàng khác trên cùng địa bàn.

Dựa vào số phiếu thu được sẽ giúp làm rõ hơn đánh giá của khách hàng về sự

phát triển dịch vụ NHĐT tại Vietinbank chi nhánh Vĩnh Long thời gian qua thông

qua các số liệu thống kê từ phần mềm Excel và mơ tả số liệu phân tích.

* Phương pháp phân tích số liệu:

Sử dụng phương pháp so sánh đối chiếu, thống kê tần suất của dữ liệu sơ cấp

thu thập được, tổng hợp lập luận để phân tích và đề xuất các giải pháp phù hợp nhằm

phát triển dịch vụ NHĐT tại Vietinbank chi nhánh Vĩnh Long.

1.6. Ý NGHĨA KHOA HỌC VÀ THỰC TIỄN CỦA ĐỀ TÀI

Về mặt khoa học, nghiên cứu đã tổng hợp lại các nghiên cứu trước đây về vấn

đề phân tích các dịch vụ NHĐT tại các NHTM để làm cơ sở phân tích thực trạng phát

triển dịch vụ này tại Vietinbank chi nhánh Vĩnh Long. Từ đó có thể khắc phục những

hạn chế của các nghiên cứu trước đồng thời có cái nhìn tổng qt hơn về dịch vụ

NHĐT ở Việt Nam, điển hình là tại Vietinbank chi nhánh Vĩnh Long.

Về mặt thực tiễn, nghiên cứu đã phân tích thực trạng phát triển dịch vụ NHĐT

tại Vietinbank chi nhánh Vĩnh Long và đưa ra các giải pháp khả thi cho ngân hàng

để phát triển dịch vụ này trong tương lai.

4

1.7. KẾT CẤU ĐỀ TÀI

Nội dung của đề tài bao gồm 5 chương:

- Chương 1: Giới thiệu;

- Chương 2: Tổng quan về ngân hàng TMCP Công thương Việt Nam chi

nhánh Vĩnh Long và các dấu hiệu cảnh báo trong phát triển dịch vụ ngân hàng

điện tử thời gian qua;

- Chương 3: Cơ sở lý thuyết;

- Chương 4: Thực trạng phát triển dịch vụ ngân hàng điện tử tại ngân hàng

TMCP Công thương Việt Nam chi nhánh Vĩnh Long;

- Chương 5: Giải pháp phát triển dịch vụ ngân hàng điện tử tại ngân hàng TMCP

Công thương Việt Nam chi nhánh Vĩnh Long.

TÓM TẮT CHƯƠNG 1

Trong chương 1 bao gồm các nội dung cơ bản như lý do chọn đề tài và xác định

đề tài nghiên cứu, mục tiêu nghiên cứu, câu hỏi nghiên cứu, đối tượng và phạm vi

nghiên cứu, lược khảo tài liệu nghiên cứu, ý nghĩa khoa học và thực tế của đề tài,

phương pháp nghiên cứu và kết cấu đề tài nghiên cứu về phát triển dịch vụ ngân hàng

điện tử tại ngân hàng TMCP Công thương Việt Nam chi nhánh Vĩnh Long. Các nội

dung trình bày này là nền tảng cho các chương tiếp theo.

5

CHƯƠNG 2

TỔNG QUAN VỀ NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

CHI NHÁNH VĨNH LONG VÀ CÁC DẤU HIỆU CẢNH BÁO TRONG

PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ THỜI GIAN QUA

2.1. TỔNG QUAN VỀ NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

CHI NHÁNH VĨNH LONG

2.1.1. Tổng quan về hệ thống ngân hàng TMCP Công thương Việt Nam

Tên đăng ký tiếng việt: NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG

THƯƠNG VIỆT NAM.

Tên đăng ký tiếng Anh: VIETNAM JOINT STOCK COMMERCIAL BANK

FOR INDUSTRY AND TRADE.

Tên giao dịch: Vietinbank.

Giấy phép thành lập: Số 142/GP-NHNN do Ngân hàng Nhà nước (NHNN)

cấp ngày 03/7/2009.

Giấy chứng nhận đăng ký doanh nghiệp: Số 0100111948 do Sở Kế hoạch và

Đầu tư TP. Hà Nội cấp lần đầu ngày 03/7/2009, đăng ký thay đổi lần thứ 10 ngày

29/4/2014.

Vốn điều lệ: 37.234.045.560.000 đồng.

Vốn chủ sở hữu: 60.399.430.000.000 đồng (tại thời điểm 31/12/2016).

Hội sở chính:108 Trần Hưng Đạo, quận Hoàn Kiếm, TP. Hà Nội, Việt Nam.

Website: www.vietinbank.vn.

Mã cổ phiếu: CTG.

Mục tiêu của Vietinbank Việt Nam đang phấn đấu là trở thành ngân hàng số

một của hệ thống ngân hàng Việt Nam trong tương lai, đáp ứng nhu cầu khách hàng

trong và ngoài nước bằng các sản phẩm, dịch vụ tài chính ngân hàng hiện đại, tiện

ích, tiêu chuẩn quốc tế.

Vietinbank Việt Nam hướng đến sự hoàn hảo – năng động, sáng tạo, chuyên

nghiệp và hiện đại trong mọi giao dịch, quan hệ với khách hàng, đối tác và đồng

nghiệp, phát triển bền vững và trách nhiệm đối với cộng đồng, xã hội thông qua các

chương trình PR, tài trợ xã hội…

6

Trải qua 29 năm xây dựng và phát triển, chia thành 03 giai đoạn:

Giai đoạn thứ nhất (1988 – 2000): xây dựng và chuyển đổi từ ngân hàng một cấp

thành ngân hàng hai cấp, đưa Ngân hàng Công thương Việt Nam đi vào hoạt động.

Giai đoạn thứ hai (2001 – 2008): thực hiện thành công Đề án tái cơ cấu Ngân

hàng Công Thương Việt Nam về xử lý nợ, mô hình tổ chức, cơ chế chính sách và

hoạt động kinh doanh.

Giai đoạn thứ ba (2009 đến nay): thực hiện thành cơng cổ phần hóa, đổi mới

mạnh mẽ, hiện đại hóa, chuẩn hóa các mặt hoạt động ngân hàng; chuyển đổi mơ hình

tổ chức, quản trị điều hành theo thơng lệ quốc tế.

Về hệ thống phòng giao dịch và các chi nhánh: mạng lưới trong nước gồm 155

chi nhánh, trên 1.000 phòng giao dịch và quỹ tiết kiệm. Trên thị trường quốc tế,

Vietinbank có 2 chi nhánh ở CHLB Đức, 1 ngân hàng con 100% vốn tại CHDCND

Lào và 1 văn phòng đại diện ở Myanmar.

2.1.2. Tổng quan về ngân hàng TMCP Công thương Việt Nam chi nhánh Vĩnh

Long

Tên đơn vị: Ngân hàng Thương mại cổ phần Công thương Việt Nam - Chi

nhánh Vĩnh Long.

Địa điểm trụ sở chính: Số 01C Hoàng Thái Hiếu, phường 1, thành phố Vĩnh

Long, tỉnh Vĩnh Long.

Điện thoại: 070.3824180 - Fax: 070.3822596.

Website: www.vietinbank.vn

* Quá trình thành lập và phát triển:

Vào năm 1988, hệ thống ngân hàng Việt Nam chuyển sang 02 cấp, ngân hàng

Công thương Việt Nam thành lập Ngân hàng Công thương Vĩnh Long, là Ngân hàng

quốc doanh đầu tiên vào tháng 10/1988 trên cơ sở tách ra từ NHNN thành các ngân

hàng chuyên doanh và là đơn vị phụ thuộc của Ngân hàng TMCP Công thương Việt

Nam. Vietinbank chi nhánh Vĩnh Long kinh doanh các lĩnh vực như tiền tệ tín dụng,

dịch vụ ngân hàng và các hoạt động khác ghi trong quy chế tổ chức và hoạt động của

Sở giao dịch. Vietinbank chi nhánh Vĩnh Long đã mạnh dạn phát triển mạng lưới,

chiếm lĩnh thị phần, đẩy mạnh kinh doanh, phục vụ phát triển kinh tế địa phương.

Năm 2008, Vietinbank chi nhánh Vĩnh Long cùng hệ thống đã vượt qua được

7

giai đoạn khủng hoảng kinh tế toàn cầu, thực hiện thành công Đề án tái cơ cấu Ngân

hàng Công Thương Việt Nam về xử lý nợ, mơ hình tổ chức, cơ chế chính sách và

hoạt động kinh doanh. Việc quản lý nợ chặt chẽ, chất lượng tín dụng được nâng cao,

chuyển hướng sang tín dụng bán lẻ, thực hiện theo xu hướng phát triển của các ngân

hàng hiện đại nhằm giảm thiểu rủi ro và mở rộng thị trường.

Năm 2009 đến nay, từ khi Vietinbank được chuyển đổi sang mô hình ngân hàng

cổ phần, có bước đổi mới mạnh mẽ, hiện đại hóa, chuẩn hóa các mặt hoạt động; cải

tiến cơ sở vật chất và công nghệ hiện đại, chuyển đổi mơ hình tổ chức, quản trị điều

hành theo thơng lệ quốc tế. Điều này đã giúp Vietinbank nói chung và chi nhánh Vĩnh

Long ngày càng phát triển bền vững và vượt lên trong top các ngân hàng mạnh nhất

tại địa phương.

Như vậy, từ chỗ ban đầu là ngân hàng chuyên doanh phục vụ hoạt động trong

lĩnh vực công thương nghiệp với 1 trụ sở chính với 88 biên chế, đến nay mạng lưới

của đơn vị gồm Hội sở chính và 11 Phòng giao dịch đặt tại Thành phố Vĩnh Long,

Thị xã Bình Minh và các huyện Tam Bình, Long Hồ, Trà Ơn, Vũng Liêm, Mang Thít,

Bình Tân với tổng số lao động tính đến 31/12/2016 là 141 người. Lĩnh vực hoạt động

được mở rộng đến tất cả các thành phần kinh tế. Đặc biệt từ năm 1999 đơn vị bắt đầu

mở rộng mạng lưới đến các huyện với mục tiêu là phục vụ đối tượng nông nghiệp và

phát triển nông thôn.

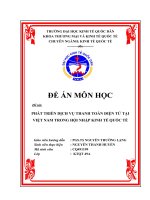

Cơ cấu tổ chức của ngân hàng TMCP Công thương Việt Nam - chi nhánh Vĩnh

Long được biểu hiện như sau:

BAN GIÁM ĐỐC

CÁC

PHỊNG

PHỊNG

PHỊNG

PHỊNG

PHỊNG

PHỊNG

PHỊNG

KHÁCH

KHÁCH

KẾ

TIỀN

TỔNG

TỔ

GIAO

HÀNG

HÀNG

TỐN

TỆ KHO

HỢP

DỊCH

DOANH

BÁN LẺ

QUỸ

CHỨC

HÀNH

CHÁNH

NGHIỆP

Nguồn: Phịng Tổ chức hành chánh

Hình 2.1: Cơ cấu tổ chức của Vietinbank chi nhánh Vĩnh Long

8

* Chức năng và nhiệm vụ chính:

- Ban Giám đốc: bao gồm Giám đốc, Phó Giám đốc chịu trách nhiệm chung,

ra quyết định điều hành mọi hoạt động của ngân hàng, có quyền tổ chức bổ nhiệm,

miễn nhiệm, khen thưởng, kỹ luật cán bộ nhân viên của đơn vị. Đồng thời tiếp

nhận thơng tin từ Hội sở chính để hoạch định chiến lược phát triển kinh doanh cho

chi nhánh.

- Các phòng giao dịch: là các đơn vị trực thuộc Vietinbank Vĩnh Long trên địa

bàn tỉnh Vĩnh Long (bao gồm 11 đơn vị) nhằm giúp trụ sở chi nhánh quản lý, hỗ trợ

và tìm kiếm khách hàng.

- Phịng khách hàng doanh nghiệp và khách hàng cá nhân: đây là bộ phận

quan trọng, chịu sự điều hành trực tiếp của Giám đốc về chiến lược hoạt động kinh

doanh của ngân hàng. Bộ phận này có nhiệm vụ trực tiếp giao dịch với các loại khách

hàng bao gồm khách hàng là doanh nghiệp và khách hàng cá nhân, giới thiệu, hướng

dẫn và xử lý các thủ tục, triển khai các sản phẩm dịch vụ của ngân hàng đến các khách

hàng trực tiếp và thường xun.

- Phịng kế tốn và tiền tệ kho quỹ:

+ Kế tốn: thực hiện các nghiệp vụ có liên quan đến q trình thanh tốn như:

thu, chi tiền theo u cầu khách hàng, tiến hành mở tài khoản cho khách hàng, kế

toán các khoản phải thu chi trong ngày để xã định lượng vốn hoạt động của ngân

hàng, kiểm tra chứng từ phát sinh, có trách nhiệm thơng báo cho Giám đốc về tiền

vay, thu nhập và các thông tin phát sinh khác.

+ Kho quỹ: thực hiện các nghiệp vụ thu, chi tiền mặt khi có nhu cầu theo sự xác

nhận của phịng kế tốn, khách hàng sẽ đến nhận tại phòng ngân quỹ, kiểm tra số tiền

khách nộp vào ngân hàng, quản lý bộ phận kho quỹ.

- Phòng tổng hợp và tổ chức hành chính: đây là 2 phòng ban quan trọng trong

việc tham mưu đề xuất cho Giám đốc sắp xếp bố trí các bộ phận vào cơng việc phù

hợp, thực hiện các chế độ chính sách của pháp luật về trách nhiệm và quyền lợi cho

nhân viên, cung cấp văn phòng phẩm cho hoạt động của các bộ phận trong ngân hàng,

báo cáo tổng hợp số liệu về cho Hội sở, xây dựng và tổ chức thực hiện các kế hoạch

đào tạo của chi nhánh.

9

2.2. PHÂN TÍCH CÁC DẤU HIỆU CẢNH BÁO TRONG PHÁT TRIỂN DỊCH

VỤ NGÂN HÀNG ĐIỆN TỬ TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG

VIỆT NAM CHI NHÁNH VĨNH LONG

Trong giai đoạn 2016 – 2019, đứng trước những khó khăn về khủng hoảng kinh

tế và tài chính tồn cầu, Vietinbank nói chung và chi nhánh Vĩnh Long nói riêng ln

cố gắng hồn thành các chỉ tiêu đã đề ra.

Bảng 2.1: Tình hình kinh doanh tại Vietinbank chi nhánh Vĩnh Long

S

T

T

1

NĂM

CHỈ TIÊU

Nguồn vốn huy động

KHDN

KHCN

2 Dư nợ cho vay

KHDN

KHCN

3 Doanh số cho vay

KHDN

KHCN

4 Doanh số thu nợ

KHDN

KHCN

5 Dư nợ xấu

KHDN

KHCN

6 Tỷ lệ nợ xấu

KHDN

KHCN

7 Dư nợ bán lẻ theo kỳ hạn

Ngắn hạn

Trung, dài hạn

Dư nợ bán lẻ theo sản

8 phẩm

Cho vay phục vụ SXKD

Cho vay mua nhà ở, đất ở,

sửa nhà

Cho vay khác

Cho vay mua xe ơ tơ

9 Thanh tốn qua NHĐT

10 Thu dịch vụ ròng

11 Thu dịch vụ NHĐT

12 Lợi nhuận trước thuế

ĐVT

2016

2017

2018

2019

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đồng

%

%

%

Tỷ đồng

Tỷ đồng

Tỷ đồng

4.589

2.078

2.511

2.283

791

1.492

5.885

2.987

2.898

5.771

3.016

2.755

15

2

13

0,7

0,1

0,6

1.492

1.210

282

5.884

2.961

2.923

2.768

604

2.164

6.592

3.148

3.444

6.107

2.072

4.035

18

4

14

0,6

0,1

0,5

2.164

1.858

306

5.714

2.426

3.288

3.579

977

2.602

8.217

2.769

5.448

7.406

2.396

5.010

19

5

14

0,5

0,1

0,4

2.602

2.248

354

6.034

2.512

3.522

4.358

1.023

3.335

8.626

2.987

5.639

7.745

2.564

5.181

25

11

14

0,75

0,2

0,55

3.134

2.676

458

Tỷ đồng

Tỷ đồng

1.492

2.164

2.602

3.134

1.193

1.827

2.217

2.637

Tỷ đồng

Tỷ đồng

Tỷ đồng

Tỷ đờng

Tỷ đờng

Tỷ đờng

Tỷ đờng

140

162

189

238

127

32

2.885

28

7,6

21,3

140

35

3.127

37

9,8

42,4

157

39

4.600

45

18,5

89,7

167

92

6.634

64

28,7

105

Nguồn: Phịng Kế tốn – ngân quỹ, 2019

Các chỉ tiêu trong bảng tổng hợp trên nhìn chung đều tăng trưởng tốt qua các

10

năm, đặc biệt là doanh số đạt từ thanh toán qua NHĐT, thu từ dịch vụ NHĐT so với

thu dịch vụ rịng của Vietinbank chi nhánh Vĩnh Long.

2.2.1. Tình hình dịch vụ huy động vốn

Nhìn vào bảng 2.1, ta thấy nguồn vốn huy động của Vietinbank chi nhánh Vĩnh

Long qua các năm đều tăng lên, duy nhất chỉ có năm 2018 do tình hình khủng hoảng

tài chính ảnh hưởng nên nguồn vốn huy động giảm nhẹ. Xu hướng tăng nguồn vốn

huy động nhiều nhất là do số lượng KHCN giao dịch với ngân hàng tăng mạnh. Cụ

thể năm 2017 nguồn vốn huy động tăng 1.295 tỷ đồng (tương đương tăng 28,22%)

so với năm 2016; năm 2018 giảm nhẹ 170 tỷ đồng (tương đương giảm 2,89%) so với

năm 2017; năm 2019 tăng lại với 320 tỷ đồng (tương đương tăng 5,6%) so với năm

2018. Nhìn chung tình hình vốn huy động có tăng lên trong giai đoạn 2016 – 2019

nhưng tỷ lệ tăng trưởng qua 4 năm khá bất ổn, từ tăng trưởng trên 20% giảm xuống

dưới 10%. Đây là một vấn đề mà ngân hàng cần lưu tâm xem xét để phòng ngừa các

rủi ro và sụt giảm các chỉ tiêu.

Hoạt động này là một trong những hoạt động kinh doanh chủ lực của Vietinbank

chi nhánh Vĩnh Long, làm nền tảng cho các hoạt động khác nhằm phát triển ngân

hàng. Thu hút nguồn vốn huy động cần có biện pháp và chính sách hợp lý, hấp dẫn,

sử dụng phương tiện hiện đại để khách hàng thuận tiện khi giao dịch với ngân hàng.

2.2.2. Tình hình dịch vụ cho vay

Tình hình cho vay tại Vietinbank chi nhánh Vĩnh Long thời gian qua tăng trưởng

tốt với mức tăng trưởng dư nợ cho vay bình quân mỗi năm đều trên 21% được thể

hiện qua hình 2.2.

Tỷ đờng

4500

4000

3500

3000

2500

2000

1500

1000

500

0

4.358

3.579

2.768

Dư nợ cho

vay

KHDN

2.283

2016

2017

2018

2019

Nguồn: Báo kết kết quả kinh doanh của ngân hàng

Hình 2.2: Tình hình dư nợ cho vay tại Vietinbank chi nhánh Vĩnh Long

11

Dư nợ cho vay của Vietinbank chi nhánh Vĩnh Long ln duy trì mức tăng

trưởng ổn định và đảm bảo chất lượng dịch vụ cho vay.

Trong đó, dư nợ cho vay KHCN tăng nhanh hơn KHDN do sự chuyển hướng

của ngân hàng sang đẩy mạnh cho vay phân khúc bán lẻ theo định hướng của Hội sở

và tình hình thực tế tại địa phương. Trong giai đoạn 2016 – 2019, dư nợ cho vay

KHDN sụt giảm nhiều do các doanh nghiệp trên địa bàn làm ăn thua lỗ, không đủ

điều kiện đáp ứng được yêu cầu cho vay của ngân hàng Vietinbank chi nhánh Vĩnh

Long, khả năng trả nợ kém. Đối với loại KHCN lại tăng mạnh do thu nhập người dân

trong những năm qua tăng, nhu cầu mua sắm, tiêu dùng và kinh doanh nhỏ lẻ tăng

mạnh dẫn đến tăng nhu cầu cần vốn vay của các ngân hàng, đặc biệt là các ngân hàng

uy tín và có thương hiệu lâu dài như Vietinbank.

Hiệu quả của dịch vụ cho vay của Vietinbank chi nhánh Vĩnh Long còn được

thể hiện qua doanh số cho vay và doanh số thu nợ được thể hiện ở hình 2.3 và 2.4.

9000

8.217

8.626

8000

7000

6.592

5.885

6000

Doanh số cho vay

5000

KHDN

4000

KHCN

3000

2000

1000

0

2016

2017

2018

2019

Nguồn: Báo cáo kết quả kinh doanh của ngân hàng

Hình 2.3: Tình hình doanh số cho vay tại Vietinbank chi nhánh Vĩnh Long

Doanh số cho vay của Vietinbank chi nhánh Vĩnh Long tăng nhanh qua các năm

2016, 2017, 2018 và chậm dần sang năm 2019. Năm 2017, doanh số cho vay tăng

707 tỷ đồng (tương đương tăng 12,01%) so với năm 2016; năm 2018 tăng 1.625 tỷ

đồng (tương đương tăng 24,65%) so với năm 2017. Đến năm 2019 doanh số cho vay

12

tăng 409 tỷ đồng (tỷ lệ tăng là 4,98%).

Tương ứng với dư nợ cho vay thể hiện tình hình dư nợ của nhóm KHCN tăng

mạnh, doanh số cho vay của nhóm này tăng cao từ năm 2018 và 2019. Ngồi nhu cầu

tiêu dùng tăng dẫn đến nhu cầu vay vốn tăng, người dân cịn được Chính phủ khuyến

khích vay vốn phát triển các dự án nuôi trồng thủy sản, mua sắm máy móc nơng cụ,

kinh doanh nhỏ lẻ các dịch vụ ăn uống, kinh doanh online… từ đó kích thích tăng

trưởng doanh số cho vay nhóm khách hàng này tại Vietinbank chi nhánh Vĩnh Long.

Cịn doanh số nhóm KHDN ngày càng giảm dần do những biến động từ tình hình

kinh tế đã nêu trên.

7.406

8000

7000

6000

5.771

7.745

6.107

5000

Doanh số thu nợ

4000

KHDN

3000

KHCN

2000

1000

0

2016

2017

2018

2019

Nguồn: Báo cáo kết quả kinh doanh của ngân hàng

Hình 2.4: Tình hình doanh số thu nợ tại Vietinbank chi nhánh Vĩnh Long

Khả năng thu nợ của Vietinbank chi nhánh Vĩnh Long thời gian qua cũng đảm

bảo theo quy định tuy nhiên có xu hướng giảm dần do điều kiện khách hàng ngày

càng khó khăn, quy mô cho vay lại càng ngày càng lớn. Năm 2016, tỷ lệ doanh số thu

nợ trên doanh số cho vay là 98,1%; năm 2017 tỷ lệ đạt 92,64%; năm 2018 tỷ lệ đạt

90,13%; năm 2019 tỷ lệ đạt 89,8%. Tuy nhiên, nhóm có khả năng thu nợ tốt nhất hiện

nay vẫn là nhóm KHCN. Có thể nói đây là nhóm khách hàng mục tiêu của ngân hàng

trong việc áp dụng các dịch vụ ngân hàng bán lẻ, ngân hàng điện tử trong điều kiện

hiện nay.

13